Marktgröße und Marktanteil für Feuchtigkeitssensoren

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

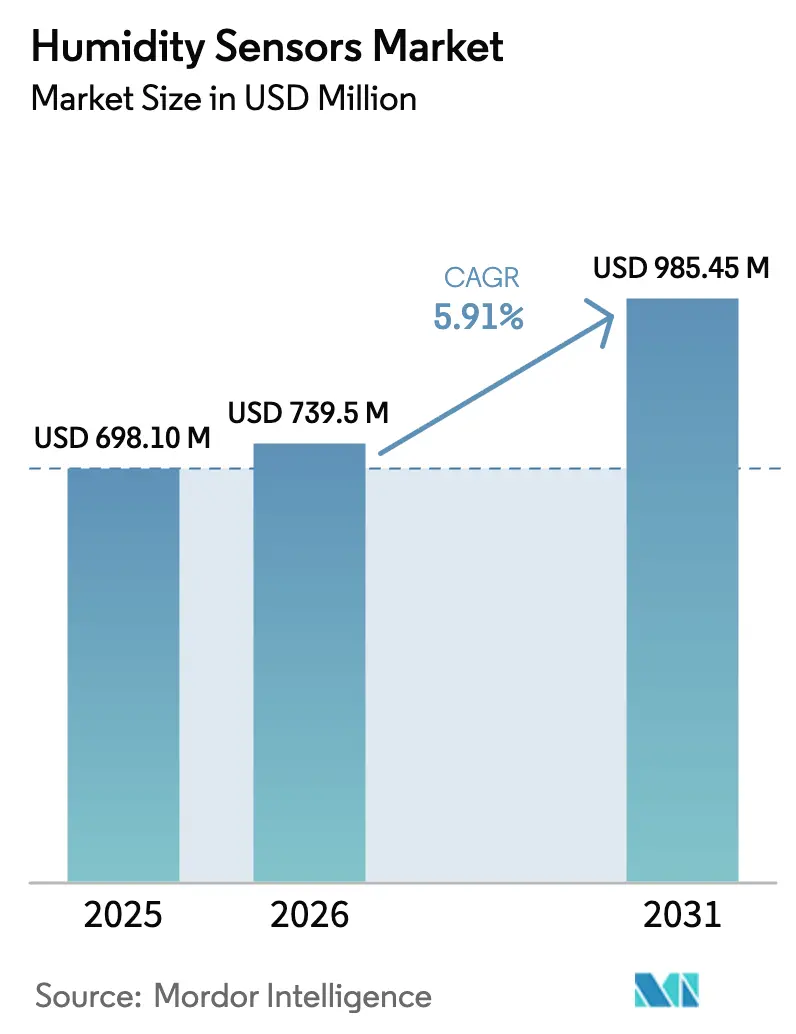

| Marktgröße (2026) | 739.5 Millionen US-Dollar |

| Marktgröße (2031) | 985.45 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.91% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Feuchtigkeitssensoren von ���ϲ�����

Die Marktgröße für Feuchtigkeitssensoren wurde im Jahr 2025 auf 698,10 Millionen USD geschätzt und soll von 739,5 Millionen USD im Jahr 2026 auf 985,45 Millionen USD bis 2031 wachsen, bei einer CAGR von 5,91 % während des Prognosezeitraums (2026–2031).

Der Schwung resultiert aus einem globalen Wandel hin zu MEMS-basierten digitalen Plattformen, die Edge-Verarbeitung konsolidieren – eine Migration, die durch Sicherheitsvorschriften für Elektrofahrzeugbatterien und strengere Vorschriften für pharmazeutische Kühlketten beschleunigt wird. Halbleiterfabriken in Taiwan und ��ü���ǰ��� sowie umfangreiche HLK-Nachrüstungen in Indien, Indonesien und Vietnam verstärken gemeinsam die Stückzahlnachfrage, ebenso wie der Anstieg von Gewächshausinstallationen in Nordamerika. Anbieter reagieren auch auf einen Anstieg von Nachmarktbestellungen über E-Commerce-Portale, da Betreiber bestehende HLK- und Industrieanlagen nachrüsten, anstatt vollständige Systeme zu ersetzen. Die Wettbewerbsdynamik verschiebt sich, da Halbleitermajors die Wafer-Skalierungsintegration nutzen, um diskrete Modulanbieter beim Preis unter Druck zu setzen, während sie gleichzeitig die Genauigkeitsschwellen von unter 1 % und die Standby-Leistungsschwellen von unter 1 Milliwatt erfüllen, die von Wearables und IIoT-Knoten gefordert werden.[1]Sensirion AG, „Halbjahresbericht 2025”, sensirion.com

Wichtigste Erkenntnisse des Berichts

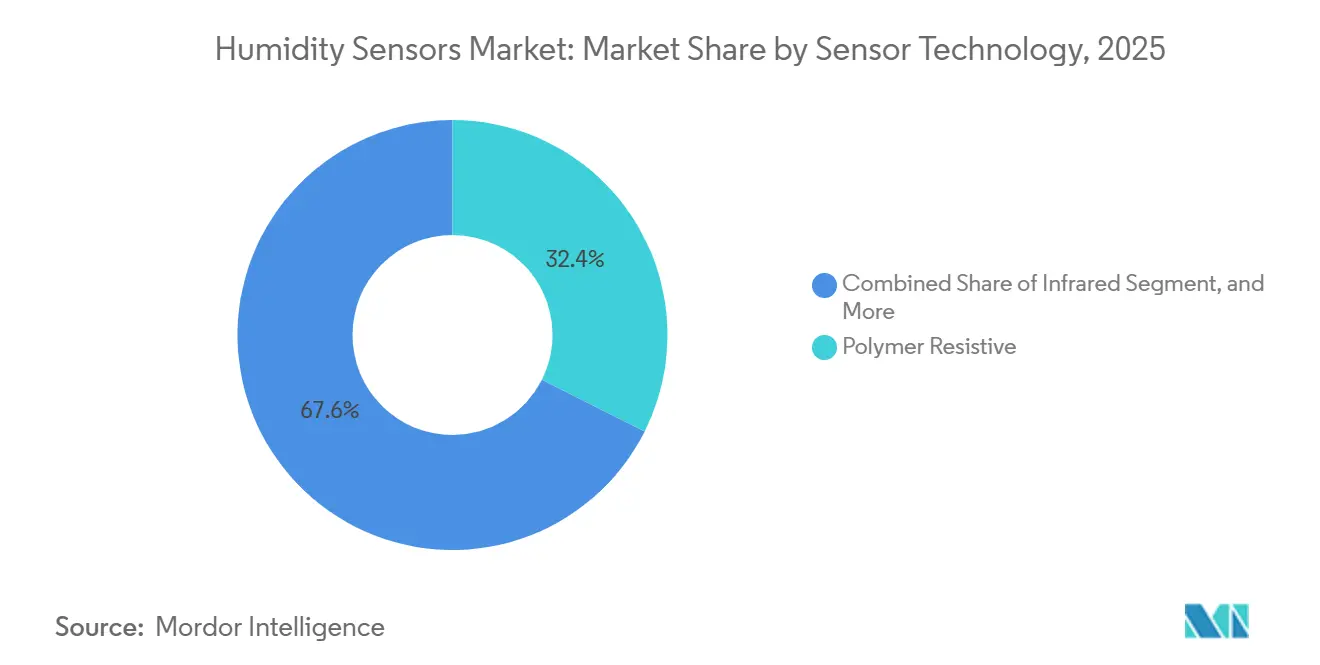

- Nach Sensortechnologie hielten polymer-resistive Geräte im Jahr 2025 einen Anteil von 32,40 % am Gesamtumsatz, während MEMS-basierte digitale Sensoren bis 2031 mit einer CAGR von 6,40 % zulegen.

- Nach Messparameter entfiel auf die relative Luftfeuchtigkeit im Jahr 2025 ein Anteil von 46,00 %, und sie ist auf dem Weg, bis 2031 mit einer CAGR von 7,70 % zu wachsen.

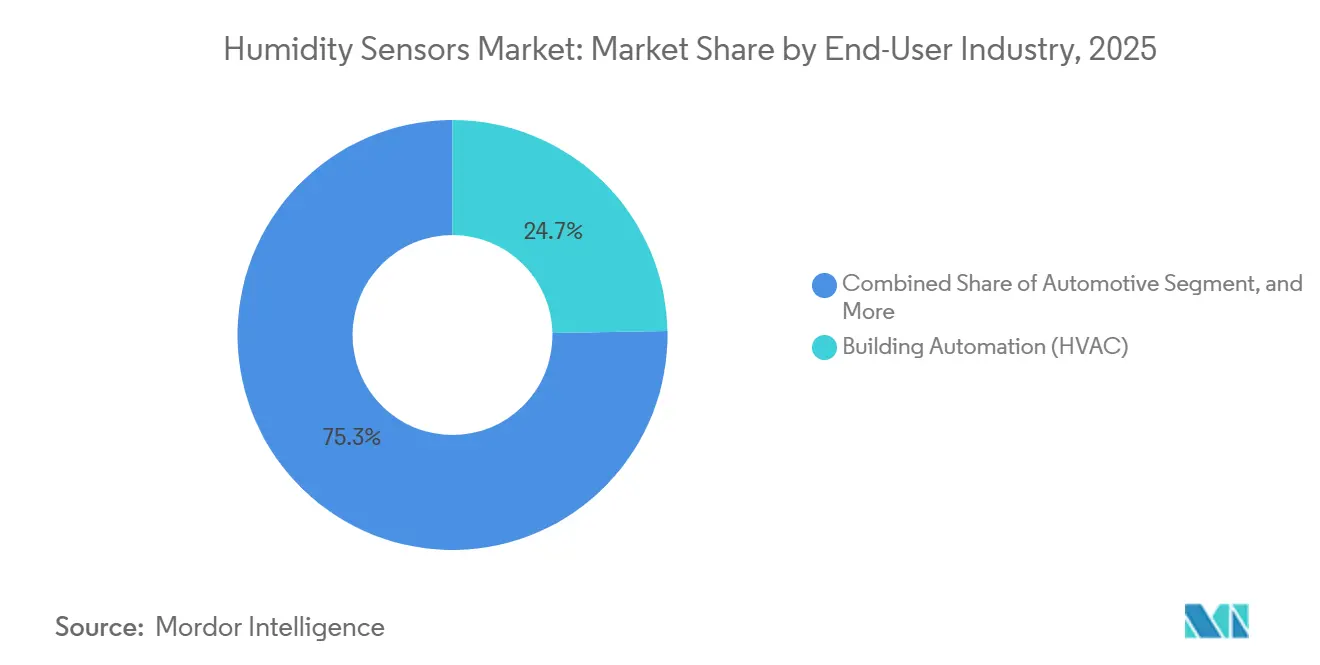

- Nach Endverbraucherbranche entfielen auf Gebäudeautomation und HLK im Jahr 2025 24,70 % des Umsatzes, während Automobilanwendungen mit einer CAGR von 6,00 % das schnellste Wachstum verzeichnen.

- Nach Vertriebskanal entfielen auf die OEM-Integration im Jahr 2025 52,20 % der Lieferungen, während der E-Commerce-Kanal mit einer CAGR von 7,20 % wächst.

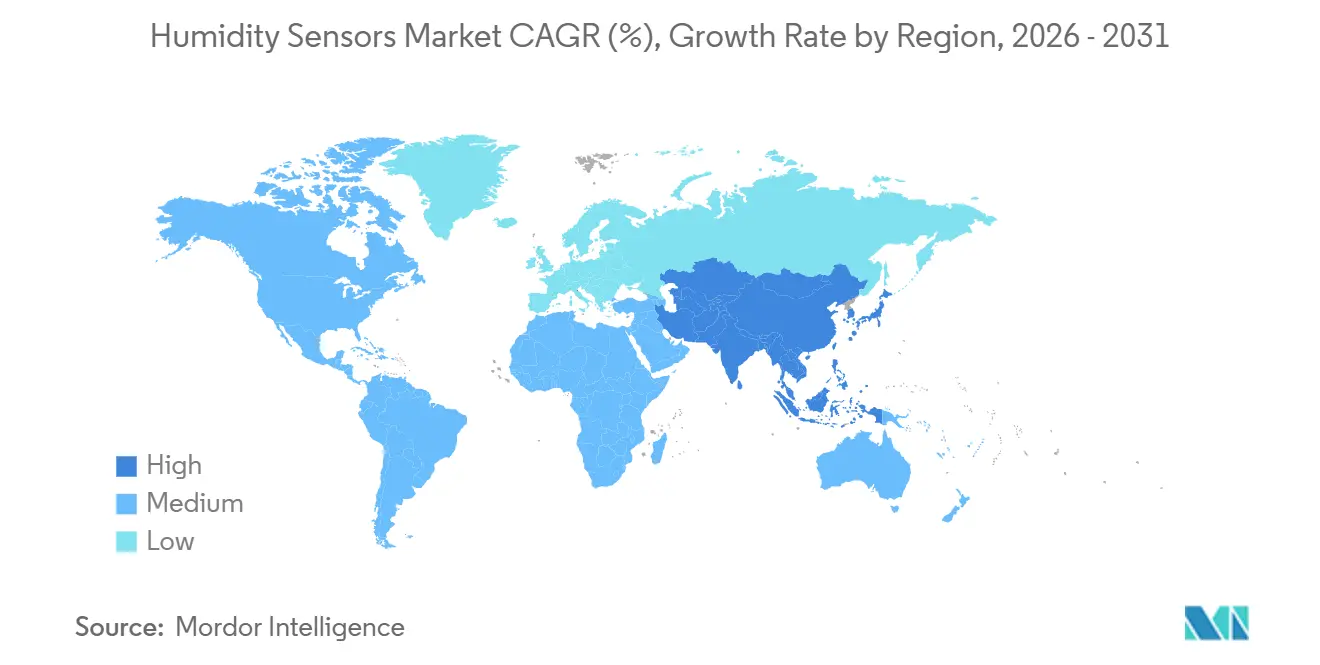

- Nach Geografie trug die Region Asien-Pazifik im Jahr 2025 36,90 % zum globalen Umsatz bei und soll bis 2031 eine CAGR von 6,90 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Feuchtigkeitssensoren

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte Miniaturisierung für Wearables | +1.2% | Asien-Pazifik, Nordamerika | Mittelfristig (2–4 Jahre) |

| Zunehmende HLK-Nachrüstprojekte in Schwellenländern | +1.0% | Asien-Pazifik, Naher Osten, ��ü�岹��������첹 | Langfristig (≥ 4 Jahre) |

| Strenge GMP-Feuchtigkeitskontrollen in der Pharmaindustrie | +0.9% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Anforderungen an die thermische Sicherheit von Elektrofahrzeugbatterien | +0.8% | China, Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Edge-fähigen IIoT-Umgebungsknoten | +0.7% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| CO₂-Zertifikat-verknüpfte Gewächshausüberwachung | +0.5% | Nordamerika, Europa, Asien-Pazifik, ��ü�岹��������첹 | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Beschleunigte Miniaturisierung für Wearables

Wearable-Marken integrieren nun Feuchtigkeitssensoren, um sich durch Schweißrate, Hautfeuchtigkeit und Umgebungsdaten zu differenzieren, anstatt sich ausschließlich auf Schrittanzahlen zu verlassen. Bosch Sensortecs BME690, das 2024 veröffentlicht wurde, vereint ein MEMS-Feuchtigkeitselement und einen KI-Algorithmus in einem 3 mm × 3 mm großen Land-Grid-Gehäuse, das im Niedrigleistungsmodus nur 0,1 mA verbraucht.[2]Bosch Sensortec, „BME690 Gassensor-Datenblatt”, bosch-sensortec.com Analog Devices folgte mit dem MAX32672-Mikrocontroller, der Sensorschnittstellen auf dem Die integriert, um den Bedarf an diskreten Platinen zu eliminieren. Wafer-Level-Chip-Scale- und Fan-Out-Gehäuse reduzieren nun die Platinenfläche um bis zu 70 % und ermöglichen Footprints unter 2 mm². Da die Komponentenanzahl sinkt, verkürzen Gerätehersteller die Entwicklungszyklen, um halbjährliche Modellaktualisierungen zu ermöglichen. Vertikal integrierte Halbleiterhäuser gewinnen einen Kostenvorteil, da sie MEMS und Logik auf derselben Linie ko-optimieren können – eine Hürde für Spezialisten für diskrete Sensoren.

Zunehmende HLK-Nachrüstprojekte in Schwellenländern

Die Kühlnachfrage in Südostasien, dem Nahen Osten und ��ü�岹��������첹 steigt, da die städtische Bevölkerung wächst und die Durchschnittstemperaturen steigen. Die Internationale Energieagentur prognostiziert, dass der Energieverbrauch für Raumkühlung in der ASEAN bis 2040 im Vergleich zu 2020 dreimal so hoch sein wird. Systeme mit variablem Kältemitteldurchfluss, kombiniert mit feuchtigkeitsreaktiven Steuerungen, senken den Energieverbrauch um 20–30 %, was Gebäudeeigentümer dazu veranlasst, eigenständige Feuchtigkeitsregler durch vernetzte Anordnungen zu ersetzen. Saudi-Arabiens Grünes-Gebäude-Vorschrift von 2024 schreibt Feuchtigkeitssensoren in neuen gewerblichen HLK-Anlagen vor und subventioniert Nachrüstungen. Die Stromtarife steigen schneller als die Gerätekosten, insbesondere in Indien, wo die gewerblichen Tarife zwischen 2020 und 2025 jährlich um 8 % gestiegen sind, was die Wirtschaftlichkeit von Nachrüstungen weiter stärkt. Lieferanten profitieren von einer stetigen Nachfrage nach Plug-and-Play-Sensoren, die langwierige Anlagenstillstände vermeiden.

Strenge GMP-Feuchtigkeitskontrollen in der Pharmaindustrie

Die überarbeitete WHO-Leitlinie von 2024 erfordert eine kontinuierliche Überwachung mit kalibrierten Sonden, die auf nationale Metrologieinstitute rückführbar sind, sowie automatische Warnmeldungen außerhalb der Fenster von 30 %–70 % relativer Luftfeuchtigkeit. Die gleichzeitige Aktualisierung der US-amerikanischen FDA stärkt die ICH-Q1A-Protokolle und erfordert eine Genauigkeit von ±2 % RH bei der Kartierung von Lagerzonen. Auftragsfertigungsunternehmen und Drittlogistikanbieter müssen den Regulierungsbehörden nun elektronische Prüfpfade bereitstellen, was die Einführung cloudvernetzter Sensornetzwerke vorantreibt. Die Nachfrage nach NIST-rückführbaren Geräten mit einer Drift von unter 1 % über fünf Jahre nimmt zu, da Biologika sowie Zell- und Gentherapien feuchtigkeitsempfindlicher sind als niedermolekulare Arzneimittel. Die Nichteinhaltung der neuen Schwellenwerte riskiert Warnschreiben und den Verlust von Verträgen, was einen compliance-getriebenen Ersatzzyklus schafft.

Anforderungen an die thermische Sicherheit von Elektrofahrzeugbatterien

Feuchtigkeitsabweichungen in Lithium-Ionen-Batteriepacks fördern das Dendritenwachstum und den Elektrolytabbau und erhöhen damit das Risiko eines thermischen Durchgehens. Teslas Patente von 2024 beschreiben Taupunktsensoren an Modulschnittstellen, die Feuchtigkeitseintritt signalisieren, bevor sich Kondensation bildet. Ein IEEE-Whitepaper von 2025 nennt Feuchtigkeitseintritt als einen der Haupttreiber für Kapazitätsverlust und empfiehlt MEMS-Sensoren, die für den Dauerbetrieb bei 85 °C qualifiziert sind. Die Migration zu Lithium-Eisenphosphat-Chemien, obwohl thermisch sicherer, erhöht die Feuchtigkeitsempfindlichkeit, und 800-Volt-Antriebsstränge verengen die zulässigen Feuchtigkeitsbänder weiter. Automobilhersteller setzen daher redundante Sensoren in Packs und Fahrgastzellen ein und nutzen gemeinsame Lieferketten, um die Stücklistenkosten zu senken.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kalibrierungsdrift bei polymer-basierten Sensoren | -0.8% | Tropisches Asien und ��ü�岹��������첹 | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Einführung in Ölfeldern mit extremen Temperaturen | -0.5% | Naher Osten, Nordamerika, Russland, Offshore-Zonen | Mittelfristig (2–4 Jahre) |

| Hohe IP-Barrieren für MEMS-Gehäuse | -0.4% | Fertigungszentren in Asien-Pazifik und Nordamerika | Langfristig (≥ 4 Jahre) |

| Lieferkettenkonzentration bei Spezialielektrika | -0.3% | Globale Abhängigkeit von ostasiatischen Lieferanten | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Kalibrierungsdrift bei polymer-basierten Sensoren

Kostengünstige polymer-resistive und kapazitive Geräte erleiden aufgrund von Alterung, Kontamination und Hysterese einen jährlichen Genauigkeitsverlust von 2–5 % RH. Ein Artikel im IEEE Sensors Journal von 2025 berichtete von irreversiblen Empfindlichkeitsverschiebungen von über 10 % RH innerhalb von 12 Monaten bei Exposition gegenüber flüchtigen organischen Verbindungen. Der Kalibrierungsleitfaden des NIST von 2024 empfiehlt eine jährliche Überprüfung anhand von gesättigten Salzstandards, was die Gesamtbetriebskosten über fünf Jahre um bis zu 40 % senken kann. Hochfeuchte tropische Zonen beschleunigen die Polymerschwellung und verkürzen die Rekalibrierungsintervalle. Da die meisten Polymereinheiten eine Werks- und keine Feldkalibrierung erfordern, verzögern HLK- und Lagerbetreiber häufig Ersetzungen, was die Marktdurchdringung für Geräte mit höheren Spezifikationen verlangsamt.

Begrenzte Einführung in Ölfeldern mit extremen Temperaturen

Bohrloch- und Bohrkopfumgebungen überschreiten 150 °C und 20.000 psi – Bedingungen, die typische Polymer- oder MEMS-Feuchtigkeitssensoren überfordern. Optische Alternativen mit Faser-Bragg-Gittern halten der Hitze stand, bleiben aber teuer und beschränken den Einsatz auf Offshore-Tiefsee- oder unkonventionelle Bohrungen. Betreiber in Schieferbecken verlassen sich auf periodische Tests statt auf kontinuierliche Überwachung, was die Sensorvolumina dämpft. Korrosiver Schwefelwasserstoff und Kohlenwasserstoffdämpfe können Membranen innerhalb von Monaten verschmutzen und damit Wartungskosten und Ausgaben erhöhen. Bis Anbieter robuste, wirtschaftliche Hochtemperaturtechnologie kommerzialisieren, wird die Einführung in Öl- und Geothermieprojekten zurückbleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Sensortechnologie: MEMS-Digitalvarianten übertreffen veraltete Plattformen

Die Marktgröße für Feuchtigkeitssensoren, die polymer-resistiven Geräten zuzurechnen ist, war im Jahr 2025 bedeutend, als das Segment einen Anteil von 32,40 % am Gesamtwert des Marktes für Feuchtigkeitssensoren sicherte. MEMS-basierte digitale Sensoren hingegen führen die Zuwächse mit einer CAGR von 6,40 % bis 2031 an, was ihre Fähigkeit widerspiegelt, Analog-Digital-Wandlung, Temperaturkompensation und serielle Kommunikation auf einem einzigen Die zu integrieren.

Infrarot- und Gekühlter-Spiegel-Hygrometer behalten ihre Nische im Labor, da sie referenzgradige Genauigkeit liefern, aber Preise von über 5.000 USD pro Einheit aufrufen. Aluminiumoxid-kapazitive Elemente bleiben relevant für Druckluft- und Ofenanwendungen, bei denen Taupunkte unter null ein Anliegen sind, obwohl das Kontaminationsrisiko ihre breitere Einführung begrenzt. Optische Fasersensoren, die gegen elektromagnetische Interferenzen immun sind, gewinnen Aufträge in MRT-Räumen und Hochspannungsumspannwerken. Anbieter wie Vaisala wechselten mit der Indigo-200-Serie zu modularen Designs, die den Austausch von Sondenkopfen ermöglichen, um die Lagerkomplexität zu reduzieren.

Nach Messparameter: Relative Luftfeuchtigkeit dominiert, Taupunkt gewinnt in der Prozessindustrie

Relative Luftfeuchtigkeit sicherte sich 46,00 % der Umsätze von 2025 und verankert die Messlandschaft aufgrund ihrer Einbeziehung in nahezu jeden HLK- und Unterhaltungselektronik-Regelkreis. Mit einer CAGR von 7,70 % bleibt die Kennzahl der schnellste Aufsteiger und unterstreicht ihre Bindungswirkung durch Bauvorschriften und Industriestandards.

Taupunktmessung gewinnt zwar kleiner, aber an Bedeutung in Druckluft-, Erdgas- und pharmazeutischen Sprühtrocknungslinien, wo Feuchtigkeit unabhängig von Temperaturschwankungen quantifiziert werden muss. Michell Instruments' DMT152, das bis zu −60 °C Taupunkt misst, unterstützt petrochemische Trockner und Industriegasprozessoren. Absolute Luftfeuchtigkeit wird in der kontrollierten Umgebungslandwirtschaft bevorzugt, da Dampfdruckdefizitberechnungen die Ernteerträge verbessern.

Nach Endverbraucherbranche: Elektrifizierung im Automobilbereich übertrifft Gebäudeautomation

Gebäudeautomation und HLK generierten 24,70 % des Umsatzes von 2025 und profitierten von der Einführung von Wärmepumpen und der Nachrüstung intelligenter Thermostate. Dennoch führt das Automobilsegment das Wachstum mit einer prognostizierten CAGR von 6,00 % an, da Batteriepacks und Kabinensysteme redundante Sensoren einbetten, um Kondensation zu steuern und die Reichweite zu verlängern.

Halbleiterfabriken folgen dicht dahinter; Betreiber in Taiwan, ��ü���ǰ��� und den Vereinigten Staaten müssen Reinräume auf ±1 % RH halten, um elektrostatische Entladungen auf Sub-3-nm-Linien zu vermeiden. Pharmahersteller erweitern die Nachfrage durch Biologika, und Lebensmittel- und Getränkeanlagen nutzen Sensoren in der Fermentation, Getreidlagerung und Kühlketten. Öl und Gas, Stromerzeugung sowie Zellstoff und Papier bilden jeweils kleinere, aber stabile Endmärkte.

Nach Vertriebskanal: E-Commerce stört die OEM-dominierte Landschaft

Die OEM-Integration repräsentierte 52,20 % der Lieferungen von 2025, da Hersteller von Haushaltsgeräten, Automobilen und Industriegütern mehrjährige Verträge abschließen, um ihre Versorgung zu sichern. Dennoch verzeichnet der E-Commerce mit einer CAGR von 7,20 % den schnellsten Schwung, da kleine und mittelständische Unternehmen Ersatzsensoren online bestellen. Komponentenmärkte wie Digi-Key, Mouser und regionale Pendants bieten parametrische Suchmaschinen, die die Beschaffungsvorlaufzeiten von Wochen auf Tage reduzieren und den Komfortvorteil des OEM-Kanals untergraben.

Nachmarktinstallateure schätzen digitale Drop-in-Sensoren, die die Lebensdauer von Anlagen verlängern, ohne Anlagenstillstände zu verursachen, insbesondere in Einrichtungen, in denen Investitionsbudgets eingefroren sind. OEM-Kanäle werden in sicherheitskritischen Sektoren wie Medizin und Automobil dominant bleiben, wo Qualifizierung und Garantieabdeckung höhere Preise rechtfertigen.

Geografische Analyse

Die Region Asien-Pazifik generierte im Jahr 2025 36,90 % des globalen Umsatzes des Marktes für Feuchtigkeitssensoren und soll von 2026 bis 2031 eine CAGR von 6,90 % verzeichnen. Die Nachfrage konzentriert sich auf Halbleiterfabriken in Taiwan und ��ü���ǰ���, die Elektrofahrzeugproduktion in China sowie staatlich geförderte HLK-Nachrüstungen in Indien und Südostasien. Japan folgt dem Trend, wie Hitachi High-Techs Fabrik in Yamanashi von 2025 zeigt, die Reinraumüberwachungssysteme mit Vaisala-Sonden herstellt.[3]Hitachi High-Tech, „Fertigstellung der Fabrik in Yamanashi”, hitachi-hightech.com Indiens Büro für Energieeffizienz schreibt nun feuchtigkeitssensitive Steuerungen in Klimaanlagen mit höherer Kapazität vor, was den Sensorgehalt pro Einheit erhöht.

Nordamerika belegt den zweiten Platz, angetrieben durch Upgrades bei der pharmazeutischen Lagerung, den Bau von Rechenzentren und Montagelinien für Elektrofahrzeuge. Die Luftschadstoffstandards der US-amerikanischen Umweltschutzbehörde für Halbleiter von 2024 verschärften die Feuchtigkeitsfenster in Fabriken und veranlassten Nachrüstungen von Sensornetzwerken. Kanadas bundesstaatliche Wärmepumpensubventionen fördern ebenfalls die Wohnraumnachfrage.

Europa verzeichnet eine solide Expansion, angetrieben durch die Installation von Wärmepumpen, die in Deutschland bis 2024 500.000 Einheiten überstiegen. Der Nahe Osten verfolgt Megaprojekte wie NEOM und Masdar City, die integrierte Umweltüberwachung einbeziehen. Das Wachstum in ��ü�岹��������첹 konzentriert sich auf Brasiliens Lebensmittelverarbeitung und Zellstoff- und Papiermühlen, während Afrika noch in den Anfängen steckt, mit einer Einführung, die auf pharmazeutische Kühlketten und Tier-III-Rechenzentren beschränkt ist.

Wettbewerbslandschaft

Die fünf größten Anbieter – Sensirion, Honeywell, Bosch Sensortec, TE Connectivity und Texas Instruments – kontrollieren etwa 45–50 % des globalen Umsatzes, was zu einem mäßig fragmentierten Markt für Feuchtigkeitssensoren führt. Sensirion meldete für das erste Halbjahr 2025 einen Sensorumsatz von CHF 103,7 Millionen (USD 117,3 Millionen), was einem Rückgang von 14,8 % im Jahresvergleich entspricht, da die Lagerbestände in der Unterhaltungselektronik abgebaut wurden. TE Connectivity hingegen erzielte im vierten Quartal 2025 ein organisches Wachstum von 17 % in seinem Sensorsegment, unterstützt durch die Übernahme von Richards Manufacturing im April 2025, die hermetische Verpackungen für raue Umgebungen hinzufügt.

Halbleitergiganten STMicroelectronics, Infineon und Renesas nutzen Wafer-Fabriken, um die Stückkosten bei hohem Volumen unter 1 USD zu drücken und Design-Wins in Wearables und Automobilmodulen zu erzielen. Patentanmeldungen für hermetische MEMS-Verkapselung, Durchkontaktierungen durch Silizium und Wafer-Level-Versiegelung stiegen 2024 um 15 % und übertrafen 200 Erteilungen beim USPTO. Kreuzlizenzierungsvereinbarungen sichern die Handlungsfreiheit, während das Prozessrisiko die Eintrittsbarrieren für Start-ups erhöht.

Partnerschaften und vertikale Integration beschleunigen sich: STMicroelectronics und Qualcomm arbeiteten im Oktober 2024 zusammen, um Bluetooth-fähige IoT-Sensormodule zu entwickeln, die MEMS-Feuchtigkeitselemente mit drahtlosen Funkgeräten kombinieren. Kleinere Akteure differenzieren sich durch Anwendungsfokus; ProGlove beispielsweise integriert Sensoren in tragbare Barcode-Scanner, um den Komfort in Lagerhäusern zu verfolgen, obwohl sein Gesamtumsatz hinter dem der Marktführer zurückbleibt.

Marktführer im Bereich Feuchtigkeitssensoren

Honeywell International Inc.

Sensirion AG

Bosch Sensortec GmbH

Texas Instruments Incorporated

TE Connectivity Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Sony und Internet Initiative Japan haben ein Gemeinschaftsunternehmen gegründet, um intelligente Landwirtschaftsknoten zu vermarkten, die Bodenfeuchtigkeit und Feuchtigkeitsüberwachung über Mobilfunkverbindungen kombinieren, mit dem Ziel, bis Ende 2026 10.000 Geräte einzusetzen.

- Juli 2025: Hitachi High-Tech hat ein Halbleitergerätewerk in Yamanashi fertiggestellt, das Reinraum-Umgebungsüberwachungssysteme mit Vaisala-Sonden herstellt.

- Mai 2025: Infineon Technologies hat den XENSIV PAS CO₂-Sensor eingeführt, der ein integriertes MEMS-Feuchtigkeitselement für die Analyse der Innenraumluftqualität enthält.

- April 2025: TE Connectivity hat Richards Manufacturing übernommen, um seine hermetischen Verpackungskapazitäten für Sensoren in rauen Umgebungen zu erweitern.

Berichtsumfang des globalen Marktes für Feuchtigkeitssensoren

Ein Feuchtigkeitssensor ist ein elektronisches Gerät, das die Luftfeuchtigkeit in seiner Umgebung misst und seine Messergebnisse in ein entsprechendes elektrisches Signal umwandelt. Feuchtigkeitssensoren sind Teil der Umgebungssensoren. Der Bericht über den Markt für Feuchtigkeitssensoren ist segmentiert nach Sensortechnologie (Infrarot, Bimetall, Gekühlter Spiegel, Aluminiumoxid-Kapazitiv, Polymer-Resistiv, MEMS-Basiert Digital, Optische Faser), Messparameter (Relative Luftfeuchtigkeit und weitere), Endverbraucherbranche (Chemie und Petrochemie und weitere), Vertriebskanal (OEM-Integration und weitere) sowie Geografie. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Infrarot |

| Bimetall |

| Gekühlter Spiegel |

| Aluminiumoxid-Kapazitiv |

| Polymer-Resistiv |

| MEMS-Basiert Digital |

| Optische Faser |

| Relative Luftfeuchtigkeit |

| Absolute Luftfeuchtigkeit |

| Taupunkt |

| Chemie und Petrochemie |

| Gebäudeautomation (HLK) |

| Automobil |

| Öl und Gas sowie Erdgas |

| Pharmazeutisch |

| Halbleiter |

| Stromerzeugung |

| Lebensmittel und Getränke |

| Papier und Zellstoff |

| Wasser, Abwasser und Verbrennung |

| Unterhaltungselektronik |

| Sonstige Endverbraucherbranchen |

| OEM-Integration |

| Nachmarkt / Nachrüstung |

| E-Commerce |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| ��ü�岹��������첹 | Brasilien |

| Übriges ��ü�岹��������첹 | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| ��ü���ǰ��� | |

| Australien und Neuseeland | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| ��ü����� | |

| Übriger Naher Osten | |

| Afrika | ��ü�岹�ڰ����첹 |

| Nigeria | |

| Ä�����ٱ�� | |

| Übriges Afrika |

| Nach Sensortechnologie | Infrarot | |

| Bimetall | ||

| Gekühlter Spiegel | ||

| Aluminiumoxid-Kapazitiv | ||

| Polymer-Resistiv | ||

| MEMS-Basiert Digital | ||

| Optische Faser | ||

| Nach Messparameter | Relative Luftfeuchtigkeit | |

| Absolute Luftfeuchtigkeit | ||

| Taupunkt | ||

| Nach Endverbraucherbranche | Chemie und Petrochemie | |

| Gebäudeautomation (HLK) | ||

| Automobil | ||

| Öl und Gas sowie Erdgas | ||

| Pharmazeutisch | ||

| Halbleiter | ||

| Stromerzeugung | ||

| Lebensmittel und Getränke | ||

| Papier und Zellstoff | ||

| Wasser, Abwasser und Verbrennung | ||

| Unterhaltungselektronik | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Vertriebskanal | OEM-Integration | |

| Nachmarkt / Nachrüstung | ||

| E-Commerce | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| ��ü�岹��������첹 | Brasilien | |

| Übriges ��ü�岹��������첹 | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| ��ü���ǰ��� | ||

| Australien und Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| ��ü����� | ||

| Übriger Naher Osten | ||

| Afrika | ��ü�岹�ڰ����첹 | |

| Nigeria | ||

| Ä�����ٱ�� | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Markt für Feuchtigkeitssensoren im Jahr 2026?

Die Marktgröße für Feuchtigkeitssensoren beträgt im Jahr 2026 739,50 Millionen USD und ist auf dem Weg, bis 2031 985,45 Millionen USD zu erreichen.

Welche Sensortechnologie wächst am schnellsten?

MEMS-basierte digitale Feuchtigkeitssensoren expandieren bis 2031 mit einer CAGR von 6,40 % dank integrierter Signalaufbereitung und schrumpfender Gehäuse-Footprints.

Warum sind Feuchtigkeitssensoren in Elektrofahrzeugbatterien entscheidend?

Die kontinuierliche Feuchtigkeitsüberwachung in Batteriepacks hilft Automobilherstellern, Feuchtigkeitseintritt frühzeitig zu erkennen und Kurzschlüsse sowie thermische Durchgehereignisse zu verhindern.

Was treibt die Nachfrage nach Sensoren bei HLK-Nachrüstungen in Schwellenländern an?

Steigende Stromkosten und Richtlinien, die feuchtigkeitsreaktive Steuerungen vorschreiben, veranlassen Gebäudeeigentümer, bestehende Klimaanlagen mit vernetzten Sensoren auszustatten.

Welche Region trägt den höchsten Umsatz bei?

Asien-Pazifik führt mit 36,90 % des globalen Umsatzes von 2025 und liefert die schnellste regionale CAGR von 6,90 % bis 2031.

Wie beeinflusst der E-Commerce den Sensorvertrieb?

Online-Komponentenmärkte verzeichnen eine CAGR von 7,20 %, da kleine und mittelständische Unternehmen Nachrüstsensoren direkt kaufen und damit die Dominanz des OEM-Kanals untergraben.

Seite zuletzt aktualisiert am: