Marktgröße und Marktanteil der Haushaltsreiniger

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 170.47 Milliarden US-Dollar |

| Marktgröße (2031) | 213.76 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.63% CAGR |

| Schnellstwachsender Markt | Europa |

| Größter Markt | Asien-Pazifik |

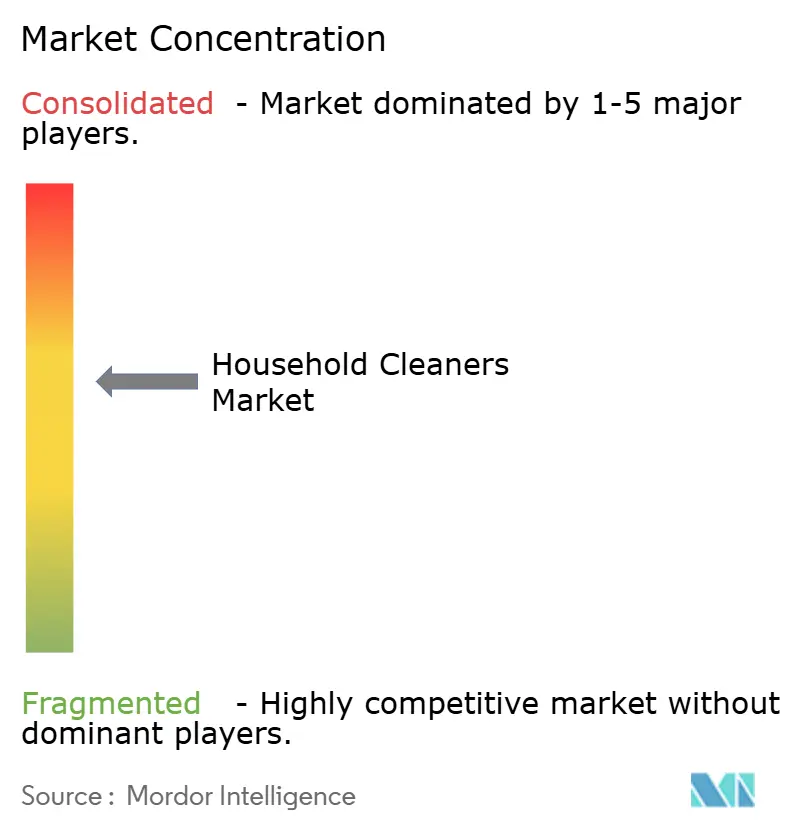

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Haushaltsreiniger von ���ϲ�����

Die Marktgröße für Haushaltsreiniger wird im Jahr 2026 auf 170,47 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 162,93 Milliarden USD, mit Projektionen für 2031 von 213,76 Milliarden USD, was einem Wachstum von 4,63 % CAGR über den Zeitraum 2026–2031 entspricht. Die Pandemie hat das Hygienebewusstsein geschärft und dafür gesorgt, dass wesentliche Reinigungsartikel auch bei knapperen Haushaltsbudgets feste Bestandteile der Einkaufslisten bleiben. Dieser Trend wird durch steigende Gesundheitsbedenken, insbesondere im Zusammenhang mit Malaria und Dengue, weiter gestärkt. So berichtete die Weltgesundheitsorganisation im Jahr 2023, dass in der westpazifischen Region etwa 1,75 Millionen Malariafälle verzeichnet wurden, wobei Nigeria allein 30,9 % der weltweiten Malaria-Todesfälle ausmachte[1]Quelle: Weltgesundheitsorganisation, „Weltmalariabericht 2024”, who.int. Darüber hinaus integrieren führende Marken nun probiotische und pflanzenbasierte Formeln, die sowohl Wirksamkeits- als auch Nachhaltigkeitsanforderungen erfüllen und es Premiummarken ermöglichen, ihre Preispunkte zu halten. Während der asiatisch-pazifische Raum bei der Volumennachfrage führt, macht Europa rasche Fortschritte, angetrieben durch strenge Biologisch-Abbaubarkeitsgesetze, die konzentrierte, umweltschonende Tenside begünstigen. Der Aufstieg von Online-Händlern, Abonnementmodellen und Smart-Home-Geräten sorgt nicht nur für vorhersehbare Nachfüllzyklen, sondern stärkt auch die Markentreue der Verbraucher.

Wichtigste Erkenntnisse des Berichts

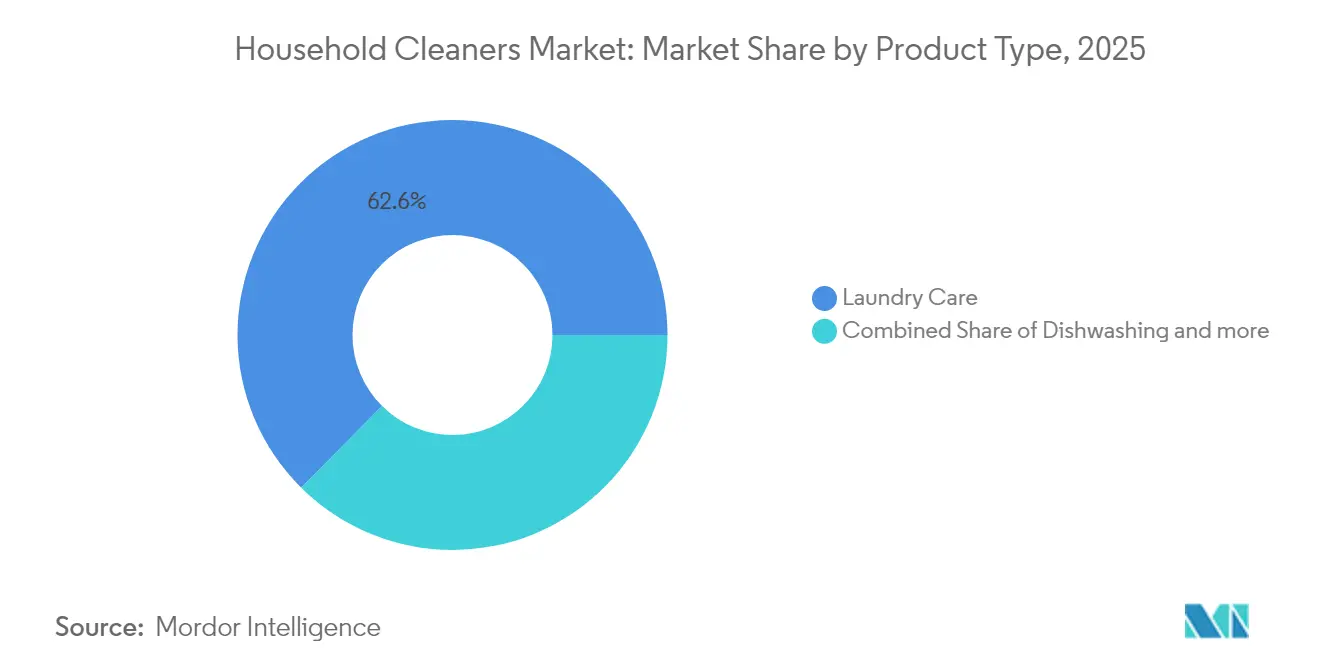

- Nach Produkttyp entfiel im Jahr 2025 ein Marktanteil von 62,58 % auf die ��ä��������ڱ��� im Markt für Haushaltsreiniger, während Geschirrspülprodukte bis 2031 die höchste prognostizierte CAGR von 6,08 % verzeichneten.

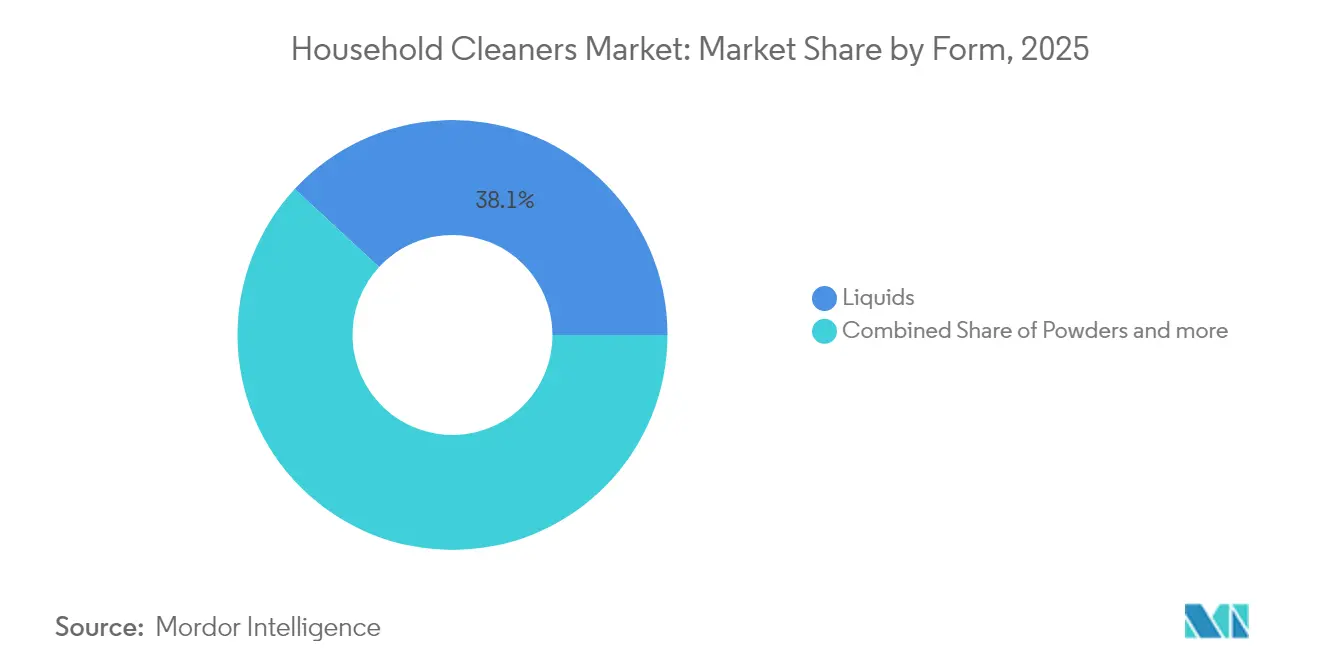

- Nach Form führten ���ü����������ٱ�� im Jahr 2025 mit einem Umsatzanteil von 38,12 %; Pulver werden bis 2031 voraussichtlich mit einer CAGR von 6,15 % wachsen, angetrieben durch preisbewusste Käufer in Schwellenländern.

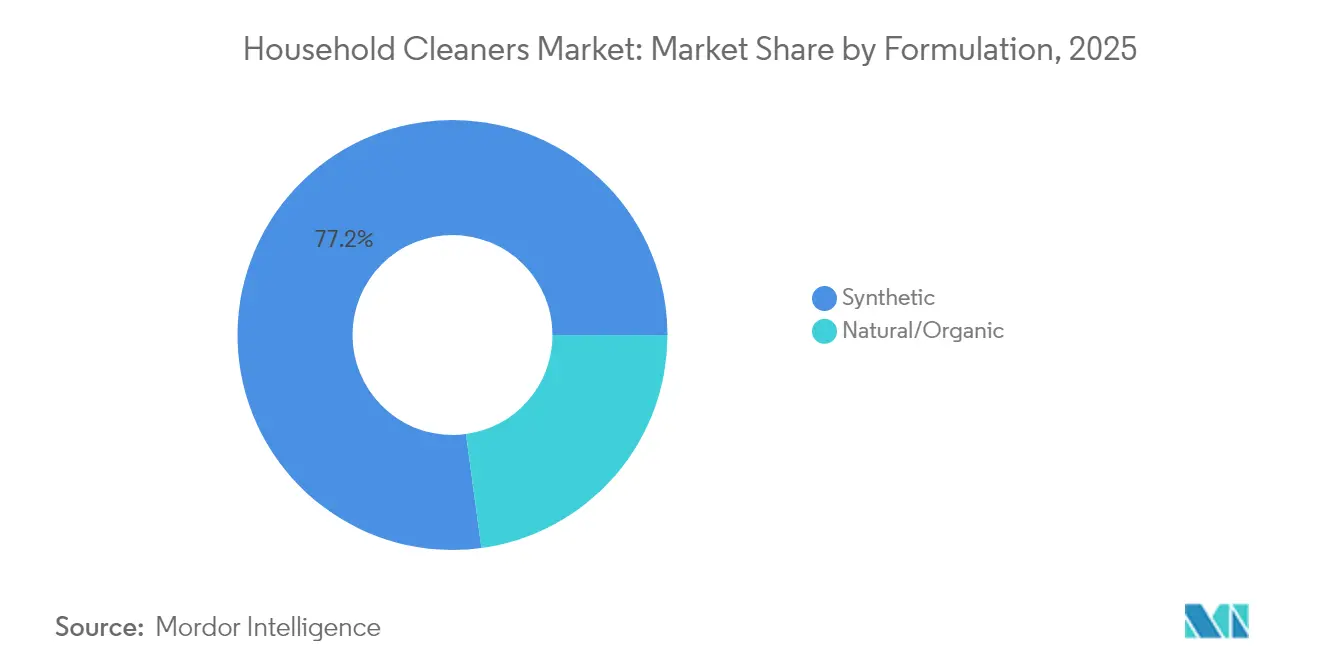

- Nach Formulierung hielten synthetische Produkte im Jahr 2025 einen Anteil von 77,15 %, aber natürliche/biologische Produkte wachsen mit einer CAGR von 6,39 %, da Öko-Labels an Vertrauen gewinnen.

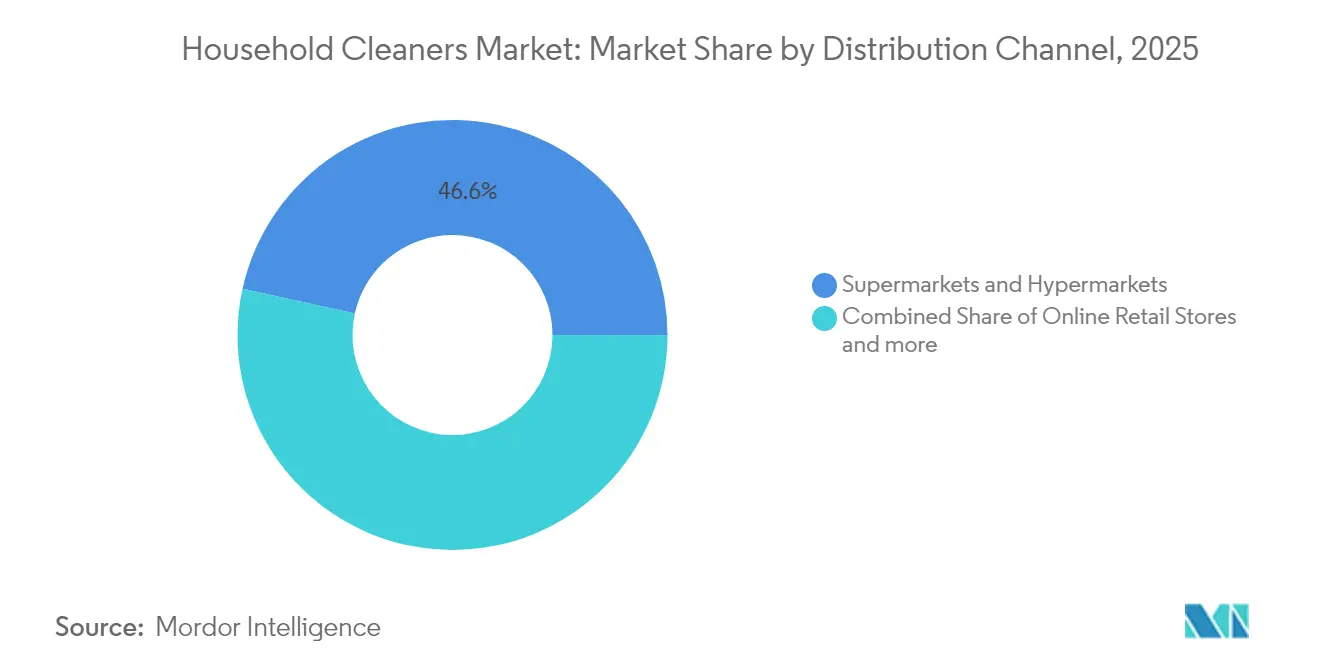

- Nach Vertriebskanal entfielen im Jahr 2025 46,55 % der Marktgröße für Haushaltsreiniger auf Supermärkte und Hypermärkte, während der Online-Einzelhandel bis 2031 voraussichtlich mit einer CAGR von 6,27 % wachsen wird.

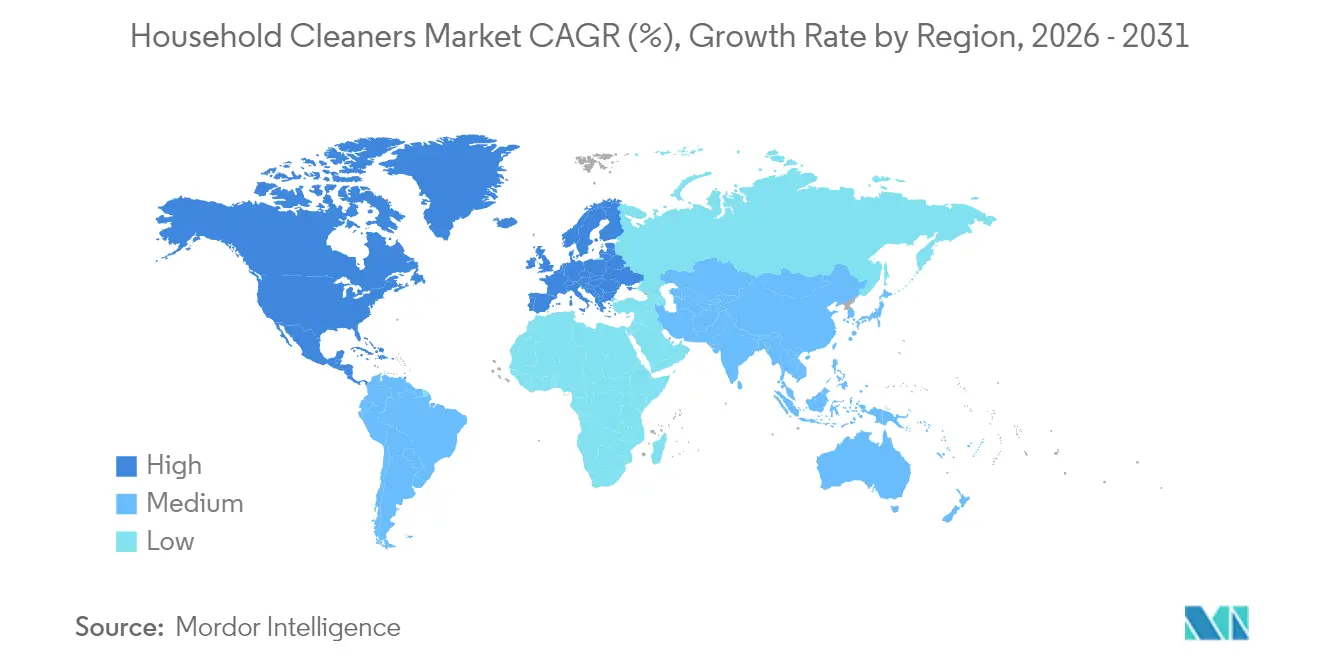

- Nach Geografie hielt der asiatisch-pazifische Raum im Jahr 2025 einen Anteil von 30,92 %; Europa weist dank regulatorischer Rückenwind die schnellste regionale CAGR von 6,03 % bis 2031 auf.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Haushaltsreiniger

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Gesteigertes Hygiene- und Sanitärbewusstsein | +1.2% | Global, mit Spitzenauswirkung in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Nachfrage nach umweltfreundlichen und nachhaltigen Produkten | +0.9% | Europa und Nordamerika als Kern, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Produktinnovation und Spezialreiniger | +0.8% | Global, angeführt von entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Technologische Integration in Reinigungsgeräten | +0.6% | Nordamerika und Europa, mit schrittweiser Übernahme in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Kampagnen und Aufklärungsmaßnahmen im Bereich öffentliche Gesundheit | +0.7% | Global, staatlich geführte Initiativen | Kurzfristig (≤ 2 Jahre) |

| Premiumisierungstrend | +0.5% | Entwickelte Märkte, städtische Zentren in Schwellenländern | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Gesteigertes Hygiene- und Sanitärbewusstsein

Das post-pandemische Hygienebewusstsein hat das Reinigungsverhalten der Verbraucher grundlegend verändert. Diese Verhaltensänderung geht über die unmittelbaren Pandemiebedenken hinaus, da 85 % der Verbraucher angeben, dass sie ihre erhöhten Reinigungspraktiken langfristig beibehalten werden. Stand Juli 2025 wies die Zentren für Seuchenkontrolle und -prävention darauf hin, dass weltweit noch 2,3 Milliarden Menschen keinen Zugang zu grundlegenden Handwascheinrichtungen mit Seife und Wasser zu Hause haben. Dies unterstreicht erhebliche Marktexpansionsmöglichkeiten, insbesondere in Entwicklungsregionen.[2]Quelle: Zentren für Seuchenkontrolle und -prävention, „Globales Wasser, Sanitärversorgung und Hygiene (WASH)”, cdc.gov. Darüber hinaus beeinflussen Protokolle von Gesundheitseinrichtungen zunehmend die häuslichen Reinigungsstandards, wobei professionelle Desinfektionsmittel in Wohnanwendungen an Bedeutung gewinnen. Ferner stärken die Leitlinien der Weltgesundheitsorganisation zu Sanitärversorgung und Gesundheit die entscheidende Rolle von Reinigungsprodukten bei der Krankheitsprävention und unterstützen ein nachhaltiges Nachfragewachstum in allen Produktkategorien.

Nachfrage nach umweltfreundlichen und nachhaltigen Produkten

Das Umweltbewusstsein treibt die steigende Nachfrage nach nachhaltigen Reinigungslösungen voran, wobei das Safer-Choice-Programm der US-amerikanischen Umweltschutzbehörde fast 2.000 Produkte zertifiziert hat, die strenge Gesundheits- und Umweltkriterien erfüllen. In diesem Zusammenhang haben die Aktualisierungen des Safer-Choice-Standards aus dem Jahr 2024 verbesserte Anforderungen an die Verpackungsnachhaltigkeit und neue Energieeffizienzkriterien eingeführt, was Wettbewerbsvorteile für konforme Hersteller schafft. Europäische Märkte führen diesen Wandel an, wobei die Überarbeitung der EU-Ökolabel-Kriterien konzentrierte Produkte und pflanzenbasierte Inhaltsstoffe betont, um die Umweltauswirkungen zu reduzieren. Darüber hinaus ermöglicht die Zertifizierung für natürliche Reinigungsprodukte von Ecocert Herstellern, weltweit mit zwei Kennzeichnungsstufen zu vermarkten: „Ecodetergents” (maximal 5 % synthetische Inhaltsstoffe) und „Ecodetergents made with Organic” (mindestens 95 % natürliche Inhaltsstoffe, mindestens 10 % biologisch). Ferner stützt die Bereitschaft der Verbraucher, Aufpreise für umweltverantwortliche Produkte zu zahlen, höhere Margen und treibt gleichzeitig Innovationen bei biobasierten Formulierungen voran.

Produktinnovation und Spezialreiniger

Innovationszyklen beschleunigen sich, da Hersteller sich durch spezialisierte Formulierungen und Anwendungsmechanismen differenzieren, wobei Unilevers Einführung des probiotischen Reinigungssprays Cif Infinite Clean im April 2025 die Biowissenschaftsrevolution in der Haushaltspflege exemplarisch verdeutlicht. Die bahnbrechenden Biowissenschaftsinitiativen des Unternehmens nutzen natürliche Mikroorganismen, um die Reinigungswirksamkeit zu verbessern und gleichzeitig die Abhängigkeit von Chemikalien zu reduzieren. Die Patentaktivität bei Toilettenschüsselreiniger-Formulierungen zeigt laufende Forschungs- und Entwicklungsinvestitionen, wobei biologisch abbaubare Pad-Systeme und aufschäumende Zusammensetzungen sowohl Leistungs- als auch Umweltbedenken adressieren. Darüber hinaus gewinnen Spezialanwendungen an Bedeutung, da Verbraucher gezielte Lösungen für spezifische Reinigungsherausforderungen suchen und über generische Allzweckformulierungen hinausgehen. Die Integration antimikrobieller Technologien wird besonders relevant, da die Prävention von im Gesundheitswesen erworbenen Infektionen die Nachfrage nach Produkten mit nachgewiesenen Fähigkeiten zur Erregerelimination antreibt. Innovationszeiträume verkürzen sich, da digitale Verbraucher-Feedback-Schleifen eine schnelle Produktiteration und Markterprobung ermöglichen.

Technologische Integration in Reinigungsgeräten

Regierungen, Gesundheitsorganisationen und gemeinnützige Organisationen weltweit haben die Aufklärung über die Bedeutung effektiver Reinigungspraktiken als erste Verteidigungslinie gegen Infektionskrankheiten intensiviert, was eine erhöhte Nachfrage nach Reinigungsprodukten in Kategorien wie �ұ������������ü�����, ��ä��������ڱ���, ��������ڱ�ä�����Ա�ڱ��� und Toilettenpflege erzeugt. So verteilen gemeinnützige Initiativen wie das Hope and Comfort Hygiene Hub in Massachusetts jährlich Millionen von Hygieneprodukten, um Hygieneunsicherheit zu bekämpfen und Gesundheit und Würde in gefährdeten Bevölkerungsgruppen zu fördern, was den gesellschaftlichen Wert zugänglicher Reinigungsgrundlagen unterstreicht. Die US-amerikanische Umweltschutzbehörde beispielsweise fördert sicherere Haushaltsproduktinitiativen, die Hersteller dazu veranlassen, gesundheitsbewusste und umweltfreundliche Formulierungen zu priorisieren. Diese Aufklärungsbemühungen stehen in engem Einklang mit Produktentwicklungen in den Jahren 2024 und 2025, die Wirksamkeit mit Nachhaltigkeit und sensorischer Attraktivität verbinden. Clorox hat Innovationen wie das Lavendel- und Jasmin-Duft-Bleichmittel (September 2024) eingeführt, während Pine-Sols Kirschblüten-Duft-Mehrzweckreiniger (Februar 2025) und Branch Basics' natürliches Allzweckkonzentrat die Verbrauchernachfrage nach natürlichen, multifunktionalen und umweltfreundlichen Reinigungslösungen widerspiegeln, die durch laufende Hygieneaufklärungskampagnen stark gefördert werden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Intensiver Marktwettbewerb | -0.8% | Global, besonders ausgeprägt in reifen Märkten | Kurzfristig (≤ 2 Jahre) |

| Umweltvorschriften zu Verpackungsabfällen | -0.6% | Europa und Nordamerika, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Umwelt- und Gesundheitsbedenken | -0.5% | Global, verbrauchergetrieben in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Strenge regulatorische Anforderungen | -0.7% | Europa und Nordamerika als Kern, Asien-Pazifik folgt | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Intensiver Marktwettbewerb

Die Marktsättigung in entwickelten Regionen verschärft den Wettbewerbsdruck, wobei Handelsmarkenalternativen durch aggressive Preisstrategien einen zunehmenden Anteil von Markenherstellern gewinnen. Die kartellrechtlichen Durchsetzungsmaßnahmen der Bundeshandelskommission, einschließlich des Amazon-Falls wegen angeblich monopolistischen Verhaltens im Online-Einzelhandel, verdeutlichen Wettbewerbsbedenken, die die Vertriebskanäle für Haushaltsreiniger betreffen. Ebenso zeigen die Erkenntnisse der türkischen Wettbewerbsbehörde eine hohe Marktkonzentration bei großen Einzelhändlern, was Käufermachtdynamiken schafft, die den Lieferantenmargen Druck ausüben und die Preisflexibilität einschränken. In diesem Zusammenhang eskaliert die Promotionsintensität, da Hersteller um Regalfläche und Verbraucheraufmerksamkeit konkurrieren, was die Rentabilität entlang der gesamten Wertschöpfungskette erodiert. Darüber hinaus ermöglicht die digitale Disruption neuen Marktteilnehmern, traditionelle Vertriebskanäle zu umgehen, was die Marktpositionen etablierter Akteure herausfordert. Die Kommodifizierung grundlegender Reinigungsfunktionen zwingt Hersteller, stark in Innovation und Marketing zu investieren, um die Differenzierung aufrechtzuerhalten.

Umweltvorschriften zu Verpackungsabfällen

Die nationale Strategie der US-amerikanischen Umweltschutzbehörde zur Vermeidung von Kunststoffverschmutzung zielt darauf ab, Kunststoffabfälle aus landbasierten Quellen bis 2040 zu eliminieren, was sich direkt auf das Design und die Materialauswahl von Verpackungen für Reinigungsprodukte auswirkt. PFAS-Vorschriften betreffen 863 Verbraucherprodukte, einschließlich Haushaltsreiniger, wobei 20 Bundesstaaten Richtlinien zur Untersagung von PFAS in Lebensmittelverpackungen verabschiedet haben und die Beschränkungen auf andere Verbraucheranwendungen ausweiten. Darüber hinaus schreiben die Aktualisierungen der Safer-Choice-Verpackungsanforderungen der Umweltschutzbehörde aus dem Jahr 2024 höhere Recyclatanteile vor, was die Materialkosten und die Komplexität der Lieferkette erhöht. Vorschriften zur erweiterten Herstellerverantwortung verpflichten Hersteller, bei der Produktion die Entsorgung der Produkte zu planen, geeignete Entsorgungssysteme zu entwickeln und Verbraucher über Recyclingpraktiken aufzuklären. Somit steigen die Compliance-Kosten mit der Weiterentwicklung der regulatorischen Rahmenbedingungen, was insbesondere kleinere Hersteller mit begrenzten Ressourcen für die regulatorische Anpassung und die Entwicklung nachhaltiger Verpackungen betrifft.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Produkttyp: Dominanz der ��ä��������ڱ��� steht vor Disruption durch �ұ������������ü�����

Die ��ä��������ڱ��� hält im Jahr 2025 einen Marktanteil von 62,58 % und spiegelt damit ihre wesentliche Rolle bei der Haushaltspflege und das breite Produktportfolio der Kategorie wider, das flüssige Waschmittel, Pulverformulierungen und Spezialzusätze umfasst. Das �ұ������������ü����� entwickelt sich mit einer CAGR von 6,08 % bis 2031 zum am schnellsten wachsenden Segment, angetrieben durch Komfortinnovationen wie Einweg-Pods und konzentrierte Formulierungen, die die Anwendung vereinfachen und gleichzeitig den Verpackungsabfall reduzieren. Die Segmente ��������ڱ�ä�����Ա�ڱ��� und Toilettenpflege halten stabile Wachstumskurse aufrecht, unterstützt durch ein gesteigertes Hygienebewusstsein und die Entwicklung spezialisierter Produkte für gezielte Reinigungsanwendungen.

Die Wiederbelebung von Pulverwaschmitteln in Entwicklungsmärkten steht im Gegensatz zur Dominanz von Flüssigprodukten in entwickelten Regionen, da Chemical and Engineering News berichtet, dass Pulver weltweit volumenmäßig führen, obwohl Flüssigprodukte einen Wertvorteil haben. Unilevers Einführung von Wäscheblättern im Januar 2024 stellt eine Massenmarktinnovation dar, die Nachhaltigkeitsbedenken adressiert und gleichzeitig die Reinigungswirksamkeit beibehält. Das Geschirrspülsegment profitiert somit von Premiumisierungstrends, da Verbraucher in spezialisierte Formulierungen für verschiedene Oberflächentypen und Verschmutzungsgrade investieren, während regulatorische Compliance-Faktoren die Produktentwicklung beeinflussen, wobei EPA-Safer-Choice-Zertifizierungen für den Marktzugang und die Verbraucherakzeptanz zunehmend wichtiger werden.

Nach Form: Pulver-Renaissance fordert die Führungsposition von Flüssigprodukten heraus

���ü����������ٱ�� halten im Jahr 2025 einen Marktanteil von 38,12 %, unterstützt durch die Verbraucherpräferenz für Komfort und einfache Handhabung in entwickelten Märkten. Pulver verzeichnen jedoch mit einer CAGR von 6,15 % bis 2031 ein bemerkenswertes Wachstum, angetrieben durch Kostenvorteile in Schwellenländern und Umweltvorteile durch reduzierten Verpackungsbedarf. Die Wiederbelebung von Pulvern spiegelt den wirtschaftlichen Druck in Entwicklungsregionen wider, wo Verbraucher Preis-Leistungs-Verhältnis über Komfort stellen, insbesondere da der Gerätebesitz zunimmt und eine effektive Pulveranwendung ermöglicht.

Riegel und andere alternative Formen bedienen Nischensegmente, die sich auf spezifische Anwendungen oder Umweltaspekte konzentrieren. Die Formpräferenz variiert erheblich nach Geografie, wobei Pulver in Afrika, Indien und Teilen Europas beliebt bleiben, wo wirtschaftliche Faktoren Komfortüberlegungen überwiegen. Forschungen von Procter & Gamble zeigen ähnliche Marktanteile nach Wert zwischen ���ü����������ٱ�� und Pulvern weltweit, obwohl Pulver volumenmäßig führen. Innovationen bei Pulverformulierungen adressieren traditionelle Einschränkungen wie Auflösungsraten und Rückstandsprobleme und machen sie wettbewerbsfähiger gegenüber Flüssigalternativen. Die jährliche Wachstumsprognose von 2 % für Pulverwaschmittel spiegelt den zunehmenden Gerätebesitz in Entwicklungsländern und anhaltende Kostenvorteile gegenüber Flüssigformulierungen wider.

Nach Formulierung: Natürliche/biologische Produkte stören die Dominanz synthetischer Produkte

Synthetische Formulierungen dominieren im Jahr 2025 mit einem Marktanteil von 77,15 % und nutzen etablierte Lieferketten sowie bewährte Leistungsmerkmale in verschiedenen Reinigungsanwendungen. Natürliche/biologische Alternativen beschleunigen sich mit einer CAGR von 6,39 % bis 2031, was die Bereitschaft der Verbraucher widerspiegelt, Aufpreise für umweltverantwortliche Produkte und gesundheitsbewusste Formulierungen zu zahlen, was das Wachstum der Anzahl biologischer Produkte antreibt. So trugen laut der Bundesanstalt für Landwirtschaft und Ernährung zum Stand Dezember 2024 insgesamt 109.567 Produkte in Deutschland ein Bio-Siegel. Dies war ein weiterer Anstieg im Vergleich zum Vorjahr (102.170). Diese Wachstumsdynamik positioniert natürliche Produkte dafür, einen zunehmenden Marktanteil zu gewinnen, da Nachhaltigkeitsbedenken zunehmen und regulatorische Rahmenbedingungen biobasierte Inhaltsstoffe begünstigen.

Der Übergang zu natürlichen Formulierungen steht vor technischen Herausforderungen, die synthetische Leistung zu erreichen und gleichzeitig die Kostenwettbewerbsfähigkeit zu erhalten. Europäische Märkte führen die Übernahme natürlicher Produkte an, unterstützt durch regulatorische Rahmenbedingungen, die eine nachhaltige Beschaffung von Inhaltsstoffen fördern und den Einsatz schädlicher Chemikalien einschränken. Die Nachhaltigkeitsinitiativen von ECOS, einschließlich 100 % erneuerbarer Energienutzung und Null-Abfall-Zertifizierung, demonstrieren die operativen Verpflichtungen, die erforderlich sind, um im natürlichen Segment wettbewerbsfähig zu sein. Pflanzenbasierte Formulierungen gewinnen an Bedeutung, da Hersteller biobasierte Alternativen entwickeln, die die synthetische Leistung erreichen und gleichzeitig die Umweltauswirkungen reduzieren. Die Premiumpositionierung des natürlichen Segments ermöglicht höhere Margen, die erhöhte Inhaltsstoffkosten und spezialisierte Fertigungsanforderungen ausgleichen.

Nach Vertriebskanal: Online-Einzelhandel transformiert den traditionellen Handel

Supermärkte und Hypermärkte halten im Jahr 2025 einen Marktanteil von 46,55 % und nutzen etablierte Einkaufsgewohnheiten der Verbraucher sowie die haptische Natur der Auswahl von Reinigungsprodukten. Darüber hinaus unterstützt die wachsende Anzahl von Supermarkt- und Hypermarktfilialen das Wachstum des Segments weiter. So gab es zum 1. März 2025 im Vereinigten Königreich 1.454 Sainsbury-Filialen. ���Ա����Ա�-�����Գ�����Ի��������������ä�ڳٱ� wachsen bis 2031 mit einer CAGR von 6,27 %, angetrieben durch Abonnementdienste, die Bequemlichkeit von Großeinkäufen und die Integration von Smart-Home-Technologien, die eine automatisierte Nachbestellung ermöglichen. Convenience-Stores und andere Einzelhandelskanäle bedienen spezifische geografische und demografische Segmente mit maßgeschneiderten Produktsortimenten.

Die digitale Transformation beschleunigt sich durch pandemiebedingten Verhaltensänderungen, wobei Verbraucher Online-Einkäufe für wesentliche Haushaltsgegenstände annehmen. Amazons angeblich monopolistische Praktiken im Online-Einzelhandel, einschließlich Anti-Rabatt-Strategien und erzwungener Bündelung mit Fulfillment-Diensten, verdeutlichen die Wettbewerbsdynamiken, die digitale Vertriebskanäle prägen. Abonnementmodelle gewinnen an Popularität, da Verbraucher durch automatisierte Lieferdienste Komfort und Kosteneinsparungen suchen. Das Wachstum des Online-Kanals profitiert von Datenanalysen, die personalisierte Produktempfehlungen und zielgerichtete Marketingkampagnen ermöglichen. Traditionelle Einzelhändler investieren in Omnichannel-Strategien, um mit reinen digitalen Plattformen zu konkurrieren und gleichzeitig ihre Vorteile der physischen Präsenz zu erhalten.

Geografische Analyse

Der asiatisch-pazifische Raum hielt im Jahr 2025 30,92 % des Kategoriewerts, verankert durch die Größe Chinas und Indiens, steigende Mittelklasseeinkommen und eine rasche Urbanisierung, die Hygieneprioritäten erhöht. Hersteller lokalisieren die Produktion, um Importzölle zu umgehen und schnell auf Duft- und Verpackungspräferenzen zu reagieren, die für jede Teilregion einzigartig sind. Die Einzelhandelsinfrastruktur modernisiert sich über Discountketten und E-Commerce-Super-Apps und erweitert die Produktreichweite über Städte der ersten Kategorie hinaus. Staatliche Sanitärkampagnen, insbesondere in Indien, steigern die Durchdringung von Markenreinigern in ländlichen Bezirken, die zuvor auf Stückseife angewiesen waren.

Europa ist das am schnellsten wachsende Gebiet und entwickelt sich bis 2031 mit einer CAGR von 6,03 %, da die Biologisch-Abbaubarkeitsklausel der EU-Detergenzienverordnung die Beschaffung in Richtung umweltfreundlicherer Inputs umgestaltet. Verbraucher prüfen routinemäßig Kennzeichnungsangaben und belohnen transparente Marken mit Wiederholungskäufen und Mundpropaganda. Konzentrierte Pods und wasserfreie Tabletten senken die Transportemissionen, stehen im Einklang mit den Netto-Null-Versprechen der Unternehmen und erschließen bevorzugte Regalplatzierungen bei Einzelhändlern. Die Marktgröße für Haushaltsreiniger in Europa liegt auf Kurs, gestützt durch Premiumpreisstrukturen, die ein moderates Volumenwachstum ausgleichen.

Nordamerika profitiert von tief verwurzelter Markentreue und hohem Pro-Kopf-Verbrauch, was eine grundlegende Stabilität auch in wirtschaftlichen Abschwüngen gewährleistet. Überarbeitungen des EPA-Safer-Choice-Programms drängen Formulierer dazu, umstrittene Konservierungsstoffe zu entfernen, was die Reformulierungskosten erhöht, aber konforme Produkte im Regal differenziert. ��ü�岹��������첹 sowie der Nahe Osten und Afrika zeigen gemischte Aussichten; Währungsvolatilität und fragmentierte Logistik behindern eine schnelle Skalierung, doch städtische Migration und die Formalisierung des Einzelhandels schaffen langfristiges Aufwärtspotenzial. Regionale Joint Ventures und Mikro-Vertriebspartnerschaften helfen multinationalen Unternehmen, politische Risiken zu managen und gleichzeitig lokale Erkenntnisse zu gewinnen.

Wettbewerbslandschaft

Der globale Markt für Haushaltsreiniger ist mäßig konsolidiert und wird hauptsächlich von großen multinationalen Konzernen angetrieben, darunter Procter & Gamble (P&G), Unilever, Reckitt Benckiser, SC Johnson & Son, Inc., The Clorox Company und Henkel AG & Co. KGaA. Diese Branchenführer nutzen ihre umfangreichen Markenportfolios, weitreichenden Vertriebsnetzwerke (die physischen Einzelhandel und wachsende E-Commerce-Plattformen umfassen) sowie robuste Forschungs- und Entwicklungskapazitäten, um ihre Marktanteile zu halten und auszubauen. Eine zentrale Wachstumsstrategie ist die kontinuierliche Produktinnovation mit Fokus auf Wirksamkeit, Komfort und Gesundheitsbewusstsein. So hat P&G im Jahr 2025 Tide Power PODS mit Downy eingeführt, die 50 % mehr Reinigungskraft als das ursprüngliche Flüssigwaschmittel bieten, sowie die Cascade Platinum Plus Pods, die darauf ausgelegt sind, das Vorspülen von Geschirr überflüssig zu machen. P&G führte auch 2024 Innovationen ein, wie den Mr. Clean Magic Eraser Ultra Foamy und Magic Eraser Ultra Thick, die den Bedarf an leistungsstarken und komfortablen Mehrzweckreinigungslösungen adressieren. Gleichzeitig führte Unilever die Haushaltspflegeinnovation Persil Wonder Wash (auch bekannt als OMO/Surf Excel) ein, ein flüssiges Waschmittel, das speziell für schnelle Kurzwaschgänge (so schnell wie 15 Minuten) und Kaltwäschen entwickelt wurde, als Reaktion auf die Verbrauchernachfrage nach Geschwindigkeit und Energieeffizienz.

Eine weitere entscheidende Wachstumsstrategie ist ein starker Fokus auf Nachhaltigkeit und Transparenz der Inhaltsstoffe. Unternehmen investieren zunehmend in die Entwicklung umweltfreundlicher, natürlicher und biologischer Produkte mit biologisch abbaubaren Inhaltsstoffen und nachhaltigen, oft nachfüllbaren Verpackungen, um umweltbewusste Verbraucher anzusprechen. In einem bedeutenden Schritt im April 2025 führte Unilever Cif Infinite Clean ein, einen Allzweckreiniger, der bahnbrechende Biowissenschaftstechnologie und Probiotika nutzt, um eine länger anhaltende Reinigung zu bieten, erhältlich mit „Re-load”-Packs, die Plastikmüll reduzieren. SC Johnson setzt seinen Fokus auf diesen Bereich fort und hebt in seinem Bericht 2024 hervor, dass über 99 % der Windex-PET-Flaschen in Nordamerika aus post-consumer recycelten (PCR) Harzen hergestellt werden.

Über Innovationen hinaus betreiben führende Akteure auch strategisches Portfoliomanagement und geografische Expansion. Im Juli 2024 kündigte Reckitt Benckiser Pläne an, ein Portfolio nicht zum Kerngeschäft gehörender Haushaltspflegemarken bis Ende 2025 abzustoßen (jetzt als Essential Home

bezeichnet, einschließlich Air Wick und Cillit Bang), um den Fokus auf seine wachstumsstarken Gesundheits- und Hygienemarken wie Lysol und Harpic zu schärfen. Fusionen, Übernahmen und strategische Partnerschaften (wie die Zusammenarbeit von Unilever mit Samsung bei Waschlösungen) sind ebenfalls gängige Taktiken zur Erweiterung von Produktlinien und Verbesserung der betrieblichen Effizienz. Kleinere Nischenanbieter, die sich auf umweltfreundliche Reinigungslösungen spezialisiert haben, wie Seventh Generation und Method (im Besitz von SC Johnson), gewinnen weiterhin Marktanteile und treiben die Wettbewerbsdynamik weiter voran. Insgesamt ist der Markt hochdynamisch, angetrieben durch Urbanisierung, steigende verfügbare Einkommen und das Wachstum des E-Commerce, was Unternehmen zwingt, ihre Strategien kontinuierlich an die sich wandelnden Verbraucherpräferenzen anzupassen.

Marktführer der Haushaltsreinigerbranche

Henkel AG & Co. KGaA

Reckitt Benckiser Group plc

Procter & Gamble Co.

Unilever plc

S. C. Johnson & Son Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Reckitt stellte Harpic DrainXpert vor, eine neue Formulierung in seiner Abflussreiniger-Produktlinie. Die Marke versprach, den Komfort neu zu definieren, und rühmte sich des Titels des schnellsten Abflussreinigers Indiens, der angeblich in der Lage ist, Küchenabflüsse in nur 15 Minuten zu entstopfen.

- Mai 2025: Air Wick stellte eine überarbeitete Raumduftformel vor, die angeblich den doppelten Gehalt an ätherischen Ölen aufweist und die Attraktivität ihrer Düfte betont. In seinem Werbespot zeigte die Marke Tiere, die von den neuen Düften angezogen werden.

- April 2025: Surf brachte ein Waschmittel-Flüssig-Trio für kurze Waschgänge auf den Markt. Das duftorientierte Magnifi-Scent Wash wurde in den Varianten Blumenfusion, Sonnige Blüte und Aqua-Seligkeit in Formaten für 31 und 55 Waschgänge erhältlich gemacht.

- April 2025: Unilever PLC führte Wonder Wash (Kurzwaschgang-Flüssigwaschmittel) im Jahr 2024 ein, gefolgt von neuen Varianten Dazzling Whites und Sensitive im April 2025, die aufgrund unübertroffener Geschwindigkeit und Sanftheit eine große Marktakzeptanz und einen hohen Marktanteil erzielten. Hohe Wiederkaufraten und segmentschaffende Innovation.

Berichtsumfang des globalen Markts für Haushaltsreiniger

Haushaltsreiniger sind Chemikalien, die zur Sauberhaltung des Hauses und zur Aufrechterhaltung der Hygiene verwendet werden. Der Markt für Haushaltsreiniger ist nach Produkttyp, Vertriebskanal und Geografie segmentiert. Basierend auf dem Produkttyp ist der Markt in Oberflächenreiniger, Glasreiniger, Toilettenreiniger, Geschirrspülmittel und andere Produkttypen unterteilt. Der Markt ist nach Vertriebskanälen segmentiert: Supermärkte/Hypermärkte, Convenience-Stores, ���Ա����Ա�-�����Գ�����Ի��������������ä�ڳٱ� und andere Vertriebskanäle. Der Bericht umfasst auch eine detaillierte geografische Analyse, die Nordamerika, Europa, den asiatisch-pazifischen Raum, ��ü�岹��������첹, den Nahen Osten und Afrika einschließt. Der Bericht bietet auch die Marktgröße und Prognosen für Haushaltsreiniger in den fünf wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf Basis des Werts in Milliarden USD erstellt.

| �ұ������������ü����� |

| ��ä��������ڱ��� |

| ��������ڱ�ä�����Ա�ڱ��� |

| Toilettenpflege |

| ���ü����������ٱ�� |

| Pulver |

| Riegel |

| Sonstige |

| Synthetisch |

| ������ü����������/������ |

| Supermärkte und Hypermärkte |

| Convenience-Stores |

| ���Ա����Ա�-�����Գ�����Ի��������������ä�ڳٱ� |

| Sonstige Einzelhandelskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| ��ü�岹��������첹 | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Venezuela | |

| Übriges ��ü�岹��������첹 | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Schweden | |

| Belgien | |

| Polen | |

| Niederlande | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Thailand | |

| Singapur | |

| Indonesien | |

| ��ü���ǰ��� | |

| Australien | |

| Neuseeland | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | ��ü�岹�ڰ����첹 |

| Nigeria | |

| Ä�����ٱ�� | |

| Marokko | |

| ��ü����� | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | �ұ������������ü����� | |

| ��ä��������ڱ��� | ||

| ��������ڱ�ä�����Ա�ڱ��� | ||

| Toilettenpflege | ||

| Nach Form | ���ü����������ٱ�� | |

| Pulver | ||

| Riegel | ||

| Sonstige | ||

| Nach Formulierung | Synthetisch | |

| ������ü����������/������ | ||

| Nach Vertriebskanal | Supermärkte und Hypermärkte | |

| Convenience-Stores | ||

| ���Ա����Ա�-�����Գ�����Ի��������������ä�ڳٱ� | ||

| Sonstige Einzelhandelskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Venezuela | ||

| Übriges ��ü�岹��������첹 | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Schweden | ||

| Belgien | ||

| Polen | ||

| Niederlande | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Thailand | ||

| Singapur | ||

| Indonesien | ||

| ��ü���ǰ��� | ||

| Australien | ||

| Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | ��ü�岹�ڰ����첹 | |

| Nigeria | ||

| Ä�����ٱ�� | ||

| Marokko | ||

| ��ü����� | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Markts für Haushaltsreiniger?

Der globale Umsatz erreichte im Jahr 2026 170,47 Milliarden USD und ist auf dem Weg, bis 2031 213,76 Milliarden USD zu erreichen.

Welches Produktsegment wächst am schnellsten?

Geschirrspülreiniger expandieren bis 2031 mit einer CAGR von 6,08 % und übertreffen damit alle anderen Produktkategorien.

Warum gewinnen natürliche und biologische Reiniger Marktanteile?

Die Verbrauchernachfrage nach Öko-Labels und gesundheitsorientierten Inhaltsstoffen treibt natürliche Formulierungen auf eine CAGR von 6,39 % und verringert den Abstand zu synthetischen Produkten.

Wie beeinflussen Online-Kanäle den Vertrieb?

Der Online-Einzelhandel, einschließlich Abonnementprogrammen, wächst mit einer CAGR von 6,27 % und wird bis 2031 voraussichtlich etwa ein Viertel des Kategorieumsatzes ausmachen.

Welche Region zeigt das höchste zukünftige Wachstum?

Europa führt die zukünftige Expansion mit einer CAGR von 6,03 % an, angetrieben durch strenge Biologisch-Abbaubarkeitsgesetze und Präferenzen für Premiumprodukte.

Was ist die größte regulatorische Herausforderung für Hersteller?

Ausgeweitete Verpackungsabfallvorschriften und PFAS-Verbote erfordern kostspielige Materialsubstitutionen und schaffen Compliance-Hürden, insbesondere für kleinere Marken.

Seite zuletzt aktualisiert am: