Größe und Marktanteil des türkischen Hospitality-Marktes

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

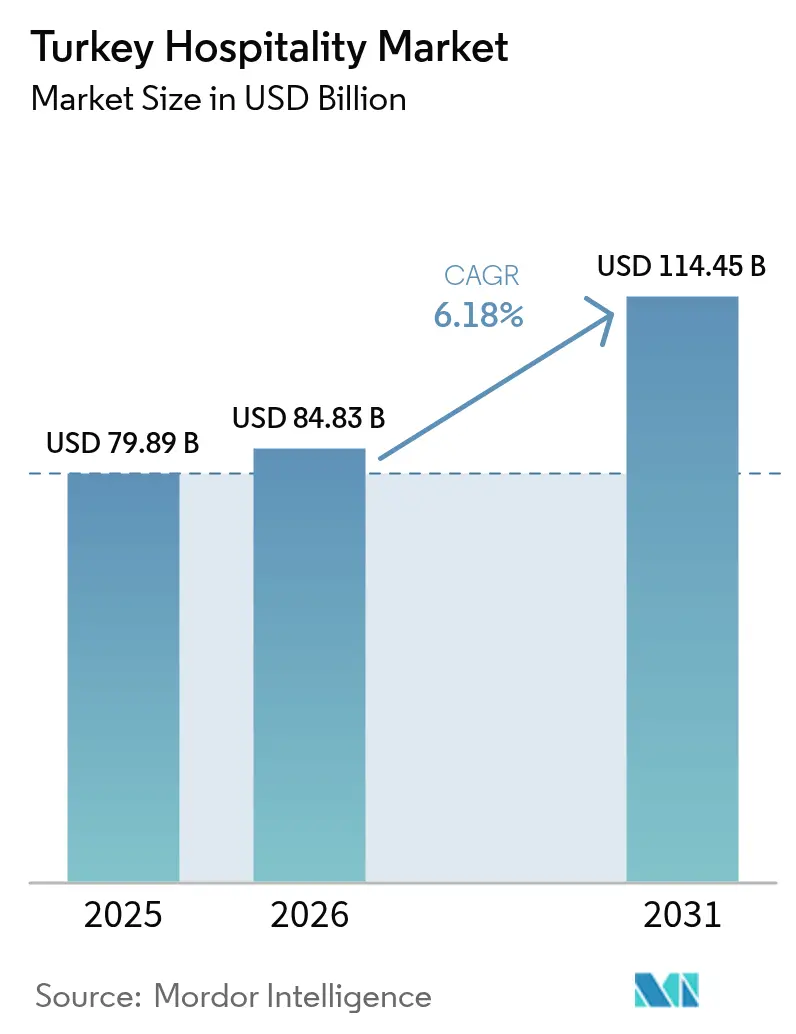

| Marktgröße im Basisjahr (2025) | 79.89 Milliarden US-Dollar |

| Marktgröße (2026) | 84.83 Milliarden US-Dollar |

| Marktgröße (2031) | 114.45 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.18% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des türkischen Hospitality-Marktes von ���ϲ�����

Die Größe des türkischen Hospitality-Marktes belief sich 2025 auf 79,89 Milliarden USD und wird voraussichtlich 2026 auf 84,83 Milliarden USD und bis 2031 auf 114,45 Milliarden USD ansteigen, was einer CAGR von 6,18 % entspricht. Im Jahr 2025 begrüßte die Türkei 63,94 Millionen Besucher, ein Anstieg von 2,7 % gegenüber 2024, und erzielte Tourismuseinnahmen von 65,23 Milliarden USD, womit das Ziel des Mittelfristigen Programms übertroffen und die Widerstandsfähigkeit des Sektors gegenüber der Lira-Volatilität unterstrichen wurde. Die durchschnittlichen Ausgaben pro Nacht stiegen um 3,7 % auf 100 USD, was auf eine Verlagerung hin zu höherwertigen Reisesegmenten und Premium-Erlebnissen hindeutet.[1]112.ua, "Urlaub in der Türkei wird teurer: Prognose für 2025," 112.ua Das Marktwachstum wird durch steigende internationale Ankünfte, eine zunehmende Nachfrage nach Luxus- und Erlebnisreisen sowie eine starke staatliche Unterstützung durch Initiativen wie das bis 2028 verlängerte Istanbul-Anreizprogramm angetrieben, das den Hotelbau und Investitionen in Kulturtourismus-Assets fördert. Betreiber optimieren zudem ihre Vertriebsstrategien als Reaktion auf den EU-Gesetz über digitale Märkte und verbessern so Effizienz und Rentabilität. Insgesamt zeigt der türkische Hospitality-Markt ein robustes Wachstumspotenzial, gestützt durch günstige politische Maßnahmen, strategische Infrastrukturinvestitionen und sich wandelnde Reisendenpräferenzen.

Wichtigste Erkenntnisse des Berichts

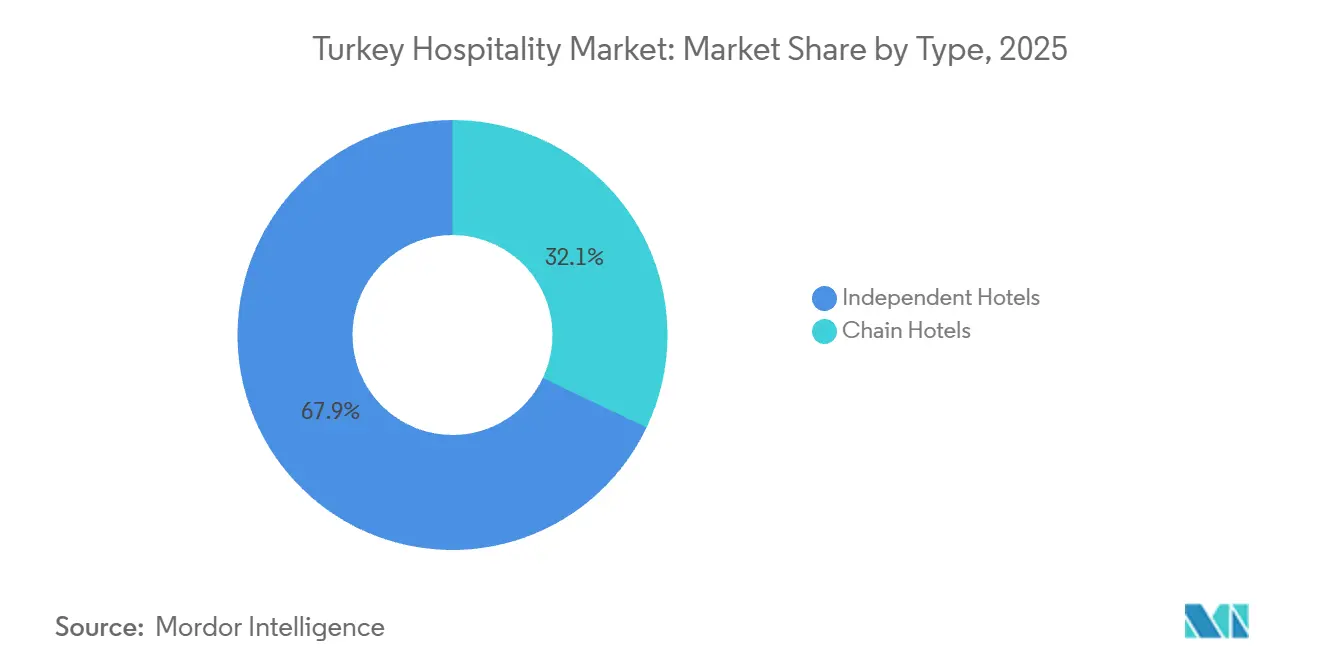

- Nach Typ hielten unabhängige Hotels im Jahr 2025 einen Anteil von 67,92 % an der Größe des türkischen Hospitality-Marktes, während Kettenhotels bis 2031 voraussichtlich mit einer CAGR von 5,71 % wachsen werden.

- Nach Unterkunftsklasse führte die Mittel- und Obermittelklasse mit einem Anteil von 46,88 % an der Größe des türkischen Hospitality-Marktes im Jahr 2025, während Serviced Apartments bis 2031 voraussichtlich mit einer CAGR von 7,82 % wachsen werden.

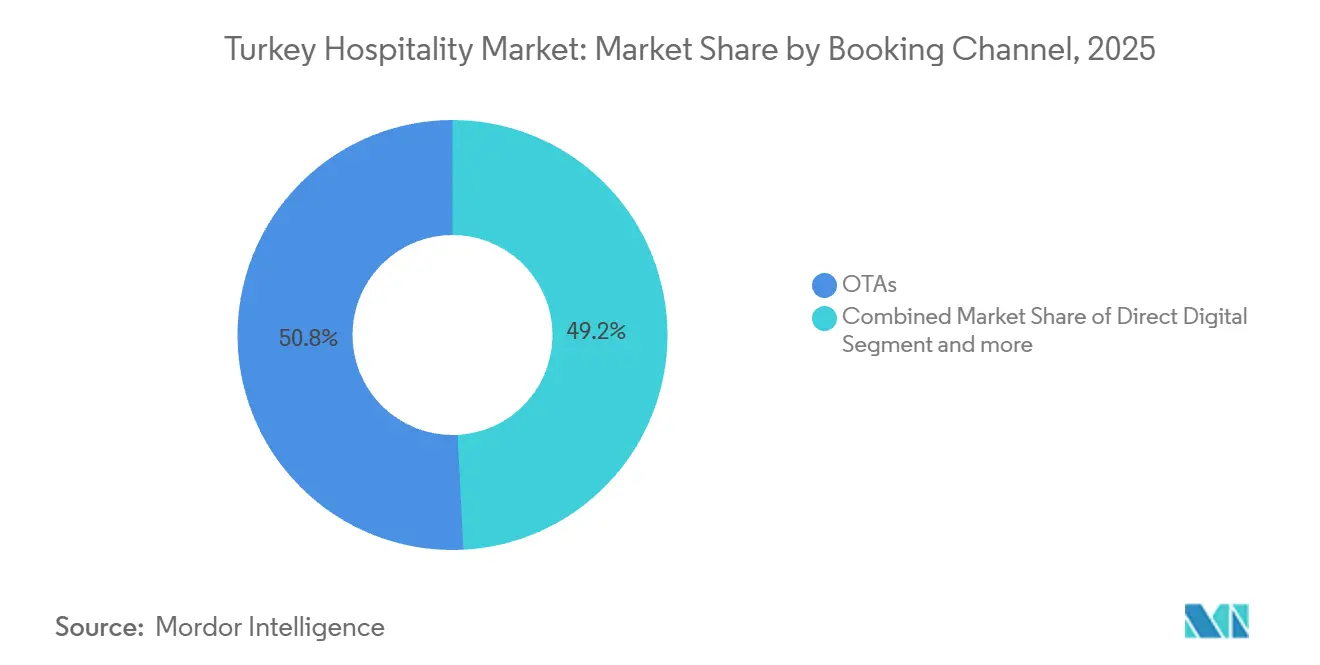

- Nach Buchungskanal entfielen auf OTAs 50,81 % der Größe des türkischen Hospitality-Marktes im Jahr 2025, während direkte digitale Kanäle bis 2031 voraussichtlich mit einer CAGR von 9,66 % wachsen werden.

- Nach Geografie hielt Marmara, einschließlich Istanbul, im Jahr 2025 einen Anteil von 38,07 % an der Größe des türkischen Hospitality-Marktes, während Zentralanatolien bis 2031 eine CAGR von 6,62 % verzeichnen dürfte.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im türkischen Hospitality-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Diversifizierung der eingehenden Quellmärkte | +1.2% | Global, mit frühen Gewinnen in Spanien, Italien, Irland, den USA, Kanada, China, Japan und Südkorea | Mittelfristig (2–4 Jahre) |

| Staatliche Investitionen und Mehrwertsteuer-Rückerstattungsanreize für Neubauten | +1.5% | National, konzentriert auf die unterversorgten Regionen Ost- und ��ü��Dz��ٲ��Բ��ٴDZ������ sowie das Schwarze Meer. | Langfristig (≥ 4 Jahre) |

| Erweiterung der internationalen Flugroutenverbindungen über den Flughafen Istanbul | +1.8% | Global, mit der stärksten Anziehungskraft in Europa, dem Nahen Osten und Asien | Kurzfristig (≤ 2 Jahre) |

| Einführung fortschrittlicher Ertragsmanagement- und dynamischer Preisgestaltungssysteme | +0.9% | Städtische Knotenpunkte wie Istanbul, Ankara, Antalya, Izmir und Kettenimmobilien | Kurzfristig (≤ 2 Jahre) |

| Medizin- und Wellnesstourismus füllt die Nebensaison | +1.3% | Nationale Hotspots wie Istanbul, Antalya, Izmir, Bursa, Afyon und Yalova ziehen Nachfrage aus den GCC-Staaten und Europa an | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Halal-zertifizierten Hotels von GCC-Reisenden | +0.7% | Mittelmeerküste, einschließlich Antalya und Alanya, Marmara, Ä��ä���� und Kulturerbe-Destinationen | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Diversifizierung der eingehenden Quellmärkte

Ein wesentlicher Wachstumstreiber für den türkischen Hospitality-Markt ist die Diversifizierung seiner eingehenden Quellmärkte, die die Abhängigkeit von einer einzelnen Region verringert und die Widerstandsfähigkeit des Sektors stärkt. Im Jahr 2025 blieben Russland, Deutschland und das Vereinigte Königreich die wichtigsten Herkunftsländer, während steigende Ankünfte aus anderen europäischen, nahöstlichen und asiatischen Märkten die Besucherbasis verbreiterten. In Kombination mit der Mischung aus Küsten-, Kultur- und Kulturerbe-Destinationen der Türkei hat diese geografische Vielfalt stabile Tourismuseinnahmen, eine höhere Hotelbelegung und ein nachhaltiges Wachstum im Hospitality-Sektor unterstützt. [2]Quelle: Investitionsbüro der Präsidentschaft der Republik Türkei, "Tourismus – In der Türkei investieren," In der Türkei investieren, invest.gov.tr. Das Streckennetz des Flughafens Istanbul mit 309 Nonstop-Zielen und einem Anstieg der Hub-Konnektivität um 59 % seit 2019 ermöglichte mehr Direktverbindungen und zeiteffiziente Umsteigemöglichkeiten, was die Neigung zu Kurzaufenthalten erhöhte und die Herkunftsmärkte erweiterte. Eine verbesserte Servicequalität am Flughafen signalisierte durch international anerkannte Akkreditierungen und Umweltstandards die Ausrichtung auf die Erwartungen von Premium-Reisenden. [3]Quelle: Pressebüro, "iGA Flughafen Istanbul: Der weltweit führende Hub für globale Konnektivität," iGA Flughafen Istanbul, igairport.aero. Diese Verschiebung im Segmentmix unterstützte die durchschnittlichen Ausgaben und verbesserte die Widerstandsfähigkeit gegenüber Volatilität in einzelnen Herkunftsländern, was dazu beitrug, den Wachstumsimpuls des türkischen Hospitality-Marktes im Jahr 2025 aufrechtzuerhalten.

Staatliche Investitionen und Mehrwertsteuer-Rückerstattungsanreize für Neubauten

Staatliche Investitionen und Anreizprogramme sind ein wesentlicher Treiber des Wachstums des türkischen Hospitality-Marktes. Verlängerte Mehrwertsteuerbefreiungen auf Baumaterialien und -dienstleistungen haben die Renditen für neue Hotelentwicklungen verbessert. Subventionen für Maschinen und Ausrüstungen sowie Sozialversicherungsunterstützung in Zielregionen fördern zusätzlich Investitionen in Neubauprojekte. Die adaptive Wiederverwendung von Kulturerbe-Assets profitiert von einer günstigen steuerlichen Behandlung, was Boutique-Hotels in unterentwickelten Gebieten fördert. Vereinfachte Anreize, Landvergaben und Infrastrukturunterstützung stärken das Investorenvertrauen und erweitern die Entwicklung über traditionelle Küstenzentren hinaus. Zusammen schaffen diese Maßnahmen neue Nachfrageknoten und stärken die langfristigen Wachstumsaussichten des Hospitality-Sektors.

Erweiterung der internationalen Flugroutenverbindungen über den Flughafen Istanbul

Die erweiterte internationale Flugroutenverbindung über den Flughafen Istanbul ist zu einem wichtigen Treiber des türkischen Hospitality-Marktes geworden. Der Flughafen belegt nun den ersten Platz in Europa in Bezug auf Konnektivität und bietet eine wachsende Anzahl von Nonstop-Verbindungen weltweit. Investitionen in die Start- und Landebahninfrastruktur sowie die Betriebskapazität haben die stündlichen Bewegungen erhöht und die Flexibilität der Flugplanung für Fluggesellschaften verbessert. Sowohl saisonale als auch ganzjährige Dienste europäischer und nordamerikanischer Fluggesellschaften spiegeln die steigende Langstreckennachfrage wider. Diese Verbesserungen haben mehr Transitpassagiere in zwei- bis dreitägige Städtereisen umgewandelt und die Belegung städtischer Hotels gesteigert. Eine starke Netzwerktiefe und zuverlässige Pünktlichkeit stärken Istanbuls Attraktivität als Drehscheibe zwischen Europa, dem Nahen Osten und Asien. Insgesamt unterstützt die erweiterte Konnektivität des Flughafens eine inkrementelle Nachfrage in den Segmenten Freizeit- und Geschäftsreisen und stärkt den breiteren Hospitality-Markt.

Einführung fortschrittlicher Ertragsmanagement- und dynamischer Preisgestaltungssysteme

Kettenbetreiber beschleunigten den Einsatz KI-gestützter Ertragsmanagement-Systeme, die Preis- und Nachfragesignale aufnehmen, um die Preisgestaltung nahezu in Echtzeit zu verfeinern. Immobilien nutzten Integrationen mit Buchungsmaschinen und Treueprogrammen, um höherwertige Buchungen über direkte Kanäle zu lenken und gleichzeitig die Sichtbarkeit auf Drittanbieter-Plattformen zu erhalten. Hotels kombinierten IoT-basierte Energiesteuerung und kontaktloses Check-in mit dynamischen Preisregeln, um die Margen in einem hochinflationären Umfeld zu schützen. Diese Tools verkürzten die Reaktionszeiten auf Währungsschwankungen und ereignisbedingte Nachfrageschübe und ermöglichten gleichzeitig gezielte Angebote, die die Konversionsrate und den Net Promoter Score verbesserten. Der Nettoeffekt stärkte die Preissetzungsmacht und die Optimierung des Kanalmix in städtischen Knotenpunkten und unterstützte den türkischen Hospitality-Markt im Jahr 2025 und bis ins Jahr 2026.

Analyse der Hemmnisauswirkungen*

| Hemmnis | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der türkischen Lira komprimiert den RevPAR | -1.1% | National, insbesondere schuldenbelastete Kettenbetreiber und Importeure von Speisen und Getränken sowie Wäsche | Kurzfristig (≤ 2 Jahre) |

| Steigende Arbeits- und Energiekosten übersteigen das ADR-Wachstum | -0.9% | National, am stärksten in Istanbul, Antalya und Izmir mit hoher Arbeitskräftedichte | Kurzfristig (≤ 2 Jahre) |

| Erhöhte Versicherungsprämien nach den Erdbeben in Kahramanmaraş 2023 | -0.5% | Ostanatolien mit Ausstrahlungseffekten auf Zentralanatolien | Mittelfristig (2–4 Jahre) |

| Das EU-Gesetz über digitale Märkte erhöht die OTA-Vertriebskosten | -0.4% | Städtische Immobilien mit hoher OTA-Abhängigkeit in Istanbul, Bodrum und Küstenresorts | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Volatilität der türkischen Lira komprimiert den RevPAR

Die Währungsvolatilität Anfang 2025 stellte eine erhebliche Einschränkung für den türkischen Hospitality-Markt dar. Während die Abwertung der Lira die nominalen durchschnittlichen Tagesraten (ADR) vorübergehend ankurbelte, blieb das reale Wachstum des Umsatzes pro verfügbarem Zimmer (RevPAR) aufgrund der gesunkenen inländischen Kaufkraft, einer geringeren Häufigkeit von Freizeitreisen und erhöhter Unternehmensabsagen zurück. Steigende Kosten für importabhängige Vorleistungen wie Speisen und Getränke, Wäsche und Technologie belasteten zusätzlich Betreiber mit Einnahmen in türkischer Lira und Verbindlichkeiten in Fremdwährung.[4]Quelle: Türkisches Statistisches Institut, "Tourismusstatistiken," TUIK, tuik.gov.tr. Begrenzte Währungsabsicherungsoptionen erhöhten den Druck auf unabhängige Hotels und zwangen viele dazu, der Liquidität Vorrang vor geplanten Kapitalinvestitionen zu geben. Kreditgeber verhängten angesichts makroökonomischer Unsicherheit auch strengere Risikoprämien auf die Finanzierung von Neubauten und Umwandlungen. Insgesamt schränkten diese Faktoren die Preisflexibilität und das RevPAR-Wachstum ein und dämpften die Gesamtmarktleistung im Jahr 2025.

Steigende Arbeits- und Energiekosten übersteigen das ADR-Wachstum

Steigende Arbeits- und Energiekosten schränken den Hospitality-Markt in der Türkei weiterhin ein. Der Nettomindestlohn stieg 2026 erheblich an, was die gesamten Lohnkosten der Arbeitgeber unter Einbeziehung von Sozialversicherungs- und Arbeitslosenbeiträgen erhöhte. Die anhaltende Preisinflation in Hotels, Restaurants und Cafés hat in Kombination mit Wettbewerbsdruck und Währungsschwankungen die Fähigkeit der Betreiber eingeschränkt, Kosten auf die Zimmerpreise umzulegen. Die Volatilität der Energiekosten, insbesondere bei Strom und Gas, bleibt ein Problem für Hotelbetreiber mit mehreren Standorten. Darüber hinaus haben Engpässe bei qualifizierten Arbeitskräften in den Bereichen IT, Gastronomie und Empfang in wichtigen Märkten wie Istanbul, Antalya und Izmir den Lohndruck verstärkt. Während größere Hotelketten diese Herausforderungen durch Automatisierung und KI-gestützte Tools teilweise abgemildert haben, sahen sich kleinere unabhängige Betreiber ohne vergleichbare Kapitalflexibilität mit einer Margenverengung konfrontiert, was die Rentabilität und das Wachstum im Sektor einschränkt.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Typ: Unabhängige Hotels verlieren Boden an die Effizienz von Kettenhotels

Unabhängige Hotels hielten im Jahr 2025 einen Anteil von 67,92 % und spiegeln damit die anhaltende Anziehungskraft lokal verwurzelter Erlebnisse und die Agilität von Eigentümer-Betreibern in Küsten- und Kulturerbe-Destinationen wider. Kettenhotels werden bis 2031 voraussichtlich mit einer CAGR von 5,71 % wachsen, da Treueprogramme, Direktbuchungsmaschinen und zentralisierte Tools die Konversion und Preiskonsistenz über Multi-Asset-Portfolios hinweg unterstützen, was zur betrieblichen Disziplin des türkischen Hospitality-Marktes beiträgt. Globale Marken expandierten über Städte der ersten Kategorie hinaus, wobei Marriott, Hilton, IHG, Accor und Radisson ihre Reichweite durch Umwandlungen, Managementverträge und Franchises im Zusammenhang mit Neubau- und adaptiven Wiederverwendungsprojekten vertieften. Die Durchdringung von Kettenhotels in Sekundärmärkte konzentrierte sich auf Kulturerbe-Routen, Infrastrukturverbindungen und Mischnutzungsknoten, was eine Markenpräsenz an Standorten schuf, die zuvor von unabhängigen Hotels dominiert wurden. ISO-konforme Berichterstattung und Nachhaltigkeitsrahmen stärkten das Investorenvertrauen in Ketten, während unabhängige Hotels die Einführung von SaaS-basierten Ertragsmanagement-Systemen und White-Label-Treueprogrammen beschleunigten, um Kompetenzlücken im türkischen Hospitality-Markt zu schließen.

Unabhängige Portfolios nutzten lokale kulinarische und gestalterische Narrative, um Preisprämien in Destinationen wie Kappadokien und Bodrum zu verteidigen, während Ketten den Kanalmix und den RevPAR durch Skalenvorteile optimierten. Anreize zur adaptiven Wiederverwendung im Rahmen des nationalen Rahmens unterstützten beide Modelle, wobei Boutique-Umwandlungen und Soft Brands eine Differenzierung innerhalb des standardisierten Gruppenvertriebs ermöglichten. Die Integration von Datenschutz- und ESG-Protokollen wurde unter Kettenprogrammen formalisierter, während unabhängige Hotels auf Drittanbieter-Zertifizierungen setzten, um die Erwartungen der Käufer zu erfüllen. Da sich die Unternehmens- und Freizeitnachfrage weiterentwickelt, spielen beide Formate weiterhin eine Rolle bei der Kundensegmentierung und Produktvielfalt im türkischen Hospitality-Markt. Das Zusammenspiel von Markenreichweite und unabhängiger Authentizität unterstützt eine ausgewogene Pipeline, die auf regionsspezifische Chancen ab 2026 und darüber hinaus ausgerichtet ist.

Nach Unterkunftsklasse: Mittel- und Obermittelklasse als Anker, Serviced Apartments im Aufschwung

Mittel- und Obermittelklasse-Immobilien erzielten im Jahr 2025 einen Anteil von 46,88 % und blieben weiterhin der Anker für die Nachfrage von Geschäftsreisenden, MICE-Gruppen und preisbewussten Freizeitgästen, die Qualität und Verlässlichkeit priorisieren. Das Luxussegment bleibt angebotsseitig eingeschränkt und konzentriert sich auf Istanbuls Bosphoruskorridor und Bodrums Marinagelände, während Budget- und Economy-Marken in Sekundärstädten expandieren, um den inländischen und regionalen Reiseverkehr zu bedienen. Serviced Apartments werden bis 2031 voraussichtlich mit einer CAGR von 7,82 % wachsen, angetrieben durch steigende Aufenthalte von digitalen Nomaden, die Erholung des Medizintourismus und langfristige Unternehmensaufenthalte. Langzeitaufenthaltsformate integrierten Küchen, Wäscheservice und flexible Mietverträge, um den Anforderungen von Remote-Arbeit und Familienbedürfnissen gerecht zu werden, was die Belegungsresilienz in Nebensaisonzyklen im türkischen Hospitality-Markt erhöhte. Betreiber profitierten von Anreizen, die effiziente Anlageklassen an Zielstandorten unterstützen, und verbesserten so die Machbarkeit von Umwandlungen und Mischnutzungsentwicklungen.

Neue Entwicklungen globaler Marken verbesserten die Produktvielfalt, einschließlich Executive Apartments und gehobener Lifestyle-Hotels in Mischnutzungsvierteln. Co-Working-Optionen und Geschäftsdienstleistungen in der Nähe von Innovationskorridoren unterstützten die Nachfrage nach Mittel- und Obermittelklasse- sowie Serviced-Apartment-Formaten. Betreiber richteten sich an den Leitlinien des Programms für nachhaltigen Tourismus aus und integrierten Halal-freundliche Annehmlichkeiten, wo dies relevant war, um die Nachfrage aus den GCC-Staaten und Südostasien zu erschließen. Da Asset-Light-Marken in neue Teilmärkte expandieren, gewinnt der türkische Hospitality-Markt vielfältigere Aufenthaltsoptionen und verbessert die Erfassungsraten über Reisendenkohorten hinweg. Diese ausgewogene Angebotsstrategie unterstützt die Preisintegrität, indem das Format dem Reisezweck angepasst wird und gleichzeitig die Abdeckung über alle Preispunkte bis 2031 aufrechterhalten wird.

Nach Buchungskanal: OTAs dominieren, direkte digitale Kanäle beschleunigen sich

OTAs machten im Jahr 2025 50,81 % des Umsatzes aus, was das hohe Vertrauen in die Aggregation, die breite Sichtbarkeit und den Komfort für internationale Preisvergleiche widerspiegelt. Direkte digitale Kanäle werden bis 2031 voraussichtlich mit einer CAGR von 9,66 % wachsen, da Betreiber paritätsfreie Preisgestaltung, Treueprogrammvorteile und differenzierte Inhalte nutzen, um den Datenverkehr auf eigene Plattformen zu lenken. Ketten nutzten Kundendatenplattformen, E-Mail-Marketing und App-basiertes Engagement, um Beziehungen zu vertiefen und die Primärnachfrage ohne Vermittlungsprovisionen auszubauen. Unternehmens- und MICE-Buchungen stabilisierten die Belegung unter der Woche in Großstädten, während Großhandels- und traditionelle Agenten weiterhin Pauschalreisesegmente in wichtigen Quellmärkten bedienten. Datenschutzprozesse unterstützten die einwilligungsbasierte Personalisierung und sicherten grenzüberschreitende Datenflüsse, wodurch die Glaubwürdigkeit für automatisierte Entscheidungsfindung im türkischen Hospitality-Markt gewahrt blieb.

Hotels investierten in die Teilnahme an Metasuchmaschinen und Suchmaschinenoptimierung, um organische Suchverschiebungen auszugleichen, und kombinierten Performance-Medien mit dem Wert von Treueprogrammen, um die direkte Konversion zu steigern. KI-Chatbots übernahmen mehrsprachigen Support und optimierten Anfragen, verkürzten die Reaktionszeiten und verbesserten die Servicezufriedenheitswerte. Gesichtserkennung und mobile Schlüssellösungen reduzierten den Personalbedarf an der Rezeption bei Stoßzeiten und späten Ankünften. Dynamische Preisgestaltungsmaschinen koordinierten Preisänderungen mit Veranstaltungen, Flugdaten und Wettbewerbsbewegungen, um den RevPAR auf eigenen Kanälen zu steigern. Diese Kanalentwicklung wird die Lücke zu OTAs bis 2031 voraussichtlich verringern und gleichzeitig den Gewinnmix des türkischen Hospitality-Marktes verbessern.

Geografische Analyse

Marmara erwirtschaftete im Jahr 2025 38,07 % der Größe des türkischen Hospitality-Marktes, gestützt durch Istanbuls Finanzzentren, globale Veranstaltungen und Transittourismus, der durch das Streckennetz des Flughafens Istanbul beflügelt wird. Die U-Bahn-Verlängerung nach Gayrettepe verkürzt die Transferzeiten erheblich und stimuliert Aufenthalte mit Nachholkonsum, bei denen Passagiere Bosphoruskreuzfahrten und Designer-Shopping wählen und so ihre Aufenthalte verlängern. Das Luxusangebot intensiviert sich mit den Eröffnungen von Fairmont, Raffles und Mandarin Oriental, die eine erlebnisorientierte Positionierung betonen – osmanische Hamams, Michelin-Stern-Gastronomie und kuratierte Kunsttouren –, die eine Premium-ADR-Resilienz selbst bei Währungsschwankungen unterstützt. Aufstrebende Teilmärkte wie das Kreuzfahrtterminal Galataport schaffen Mikro-Cluster von Lifestyle-Boutique-Hotels, die Nachfrage von Kunstmessen und Technologiekonferenzen abschöpfen und die Zimmerpreisintegrität durch einen diversifizierten Segmentmix aufrechterhalten. Trotz Angebotserweiterungen bleibt die Belegung dank stadtweiter Marketingallianzen, die Museumspässe und Hop-on-Busse in leicht buchbare Pakete für Millennials bündeln, lebhaft.

Zentralanatolien verzeichnet mit einer CAGR von 6,62 % bis 2031 das schnellste Wachstum des Landes, angetrieben durch Kappadokiens Ballonfahrten, unterirdische Städte und UNESCO-gelistete Felsenkapellen, die hochausgabenfreudige Erlebnistouristen anziehen, die nach Instagram-würdigen Landschaften suchen. Anreize zur adaptiven Wiederverwendung spornen Unternehmer an, Höhlensuiten mit Strahlungsheizböden und Panoramaterrassen auszustatten, die während der Herbstlaubsaison ADR-Prämien von über 350 USD erzielen. Die staatliche Förderung von Kulturrouten, wie dem Hethitischen Kulturerbe-Pfad, lenkt den Verkehr von übersättigten Küstenresorts um und verteilt wirtschaftliche Vorteile ins Landesinnere. Neue Charterflüge und Hochgeschwindigkeitsbahnverbindungen verkürzen die Reisezeiten und erschließen latente Nachfrage von asiatischen Reisegruppen, die Mehrstädte-Reiserouten suchen. Diese Zentrifugalkraft hebt den regionalen RevPAR und diversifiziert den geografischen Umsatz-Fußabdruck des türkischen Hospitality-Marktes.

Die Ä��ä���� und das Mittelmeer behalten ihre Resort-Attraktivität, wobei die Anda Barut Collection in Didim mit einem Investitionsvolumen von 150 Millionen EUR (163,5 Millionen USD) die lokalen Grundstückswerte steigert und die Suche nach Luxusmarken in zuvor mittelklassigen Zonen katalysiert. Antalya erwartet für 2024 17 Millionen Besucherankünfte, was die Fünf-Sterne-Pipeline in Konyaaltı antreibt, die internationale Marken mit türkischen Lifestyle-Konzepten verbindet. Die Regionen Schwarzes Meer, Ost- und ��ü��Dz��ٲ��Բ��ٴDZ������ konzentrieren sich auf Ökotourismus, Teeplantagen, Haselnussgärten und Bergsteigen, obwohl begrenzte Flugverbindungen und der Wiederaufbau nach dem Erdbeben die unmittelbare Skalierbarkeit einschränken. Dennoch werden fortschreitende Infrastrukturausbauten, wie der Flughafen Rize-Artvin und die Transanatolische Eisenbahn, neue Korridore für inländische Wochenendentdecker erschließen und das regionale Geflecht des türkischen Hospitality-Marktes schrittweise bereichern.

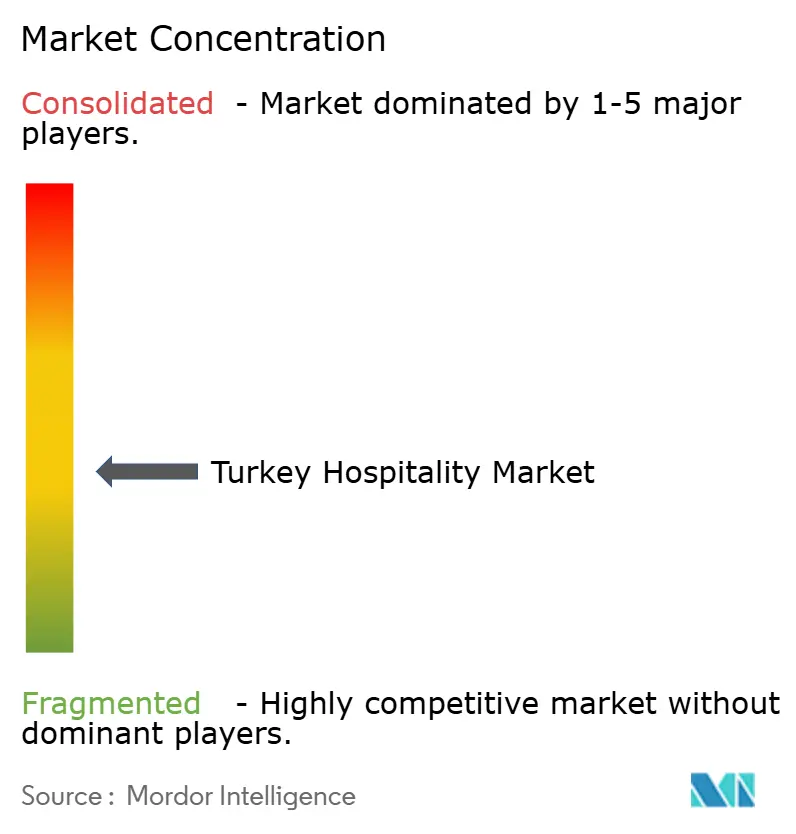

Wettbewerbslandschaft

Der türkische Hospitality-Markt ist mäßig konzentriert, wobei unabhängige Betreiber eine starke Position halten, während globale Ketten weiterhin Zimmerkapazitäten, Markenpräsenz und operative Fähigkeiten ausbauen. Internationale Gruppen verfolgen Wachstum sowohl durch Umwandlungen als auch durch Neubauprojekte in Gateway-Städten und Sekundärmärkten und kombinieren dabei häufig Soft Brands und Lifestyle-Konzepte, um sich an lokale Präferenzen anzupassen. Marriott hat seinen Fußabdruck in Istanbul und Kappadokien vertieft, während Hilton sein Lifestyle-Angebot erweitert und neue Immobilien in Antalya und Kocaeli unterzeichnet hat. IHG hat seinen Markenmix mit voco, Garner und Resort-Konzepten diversifiziert, und Radisson schreitet durch gezielte Eröffnungen stetig auf seine langfristigen Expansionsziele zu. Inländische Hotelgruppen nutzen weiterhin lokalisierte Dienstleistungen, Halal-Zertifizierung und Kosteneffizienz, um ihre Wettbewerbsfähigkeit in regionalen Märkten zu erhalten.

Die strategische Entwicklung in Sekundärstädten und die Umwandlung von Kulturerbe-Immobilien werden zunehmend durch staatliche Anreize unterstützt, was die Investitionsrenditen verbessert und die Portfoliodiversifizierung fördert. Hiltons Lifestyle-Strategie umfasst Canopy-Eröffnungen und adaptive Wiederverwendungsprojekte unter der Tapestry Collection, während IHG seine Freizeitpräsenz mit einer bedeutenden Holiday Inn Resort-Unterzeichnung in Bodrum gestärkt hat. Marriott hat sein Erlebnisangebot in Kappadokien durch die Autograph Collection ausgebaut, um kulturelle Tourismus-Hochzeiten zu nutzen, und Radisson expandiert in stadtnahe und wellnessnahe Immobilien, die sowohl Unternehmens- als auch Freizeitreisende bedienen. Diese Schritte demonstrieren eine strategische Balance zwischen Premium-Stadthotels, lifestyle-orientierten Immobilien und familienorientierten Resorts. Zusammen spiegeln diese Entwicklungen einen Markt wider, in dem Ketten durch diversifizierte Portfolios wachsen, während unabhängige Hotels weiterhin in Nischen- und kulturerbegetriebenen Segmenten konkurrieren.

Technologie, Betriebsstandards und Nachhaltigkeitspraktiken sind zu wichtigen Differenzierungsmerkmalen im türkischen Hospitality-Markt geworden. Große Ketten integrieren zunehmend KI-gestützte Service-Tools, dynamische Preisgestaltungssysteme und Energiemanagementsysteme, um die Effizienz zu steigern und das Gästeerlebnis zu verbessern. Serviceautomatisierung, vom digitalen Check-in bis zum Chatbot-Support, ergänzt Initiativen zur Arbeitsproduktivität und betriebliche Konsistenz über mehrere Immobilien hinweg. Verbesserte Datenverwaltung, ESG-Berichterstattung und Nachhaltigkeits-Compliance haben den Zugang zu Unternehmensverträgen und institutionellem Kapital verbessert. Diese Kombination aus Skalierung, Markenwert und fortschrittlichen Betriebssystemen unterstützt das weitere Anteilswachstum von Ketten, während unabhängige Hotels ihre Premium-Positionierung durch design- und kulturerbeorientierte Angebote aufrechterhalten.

Marktführer der Hospitality-Branche in der Türkei

Accor S.A.

Marriott International Inc.

Hilton Worldwide Holdings Inc.

InterContinental Hotels Group PLC (IHG)

Wyndham Hotels & Resorts Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Hilton eröffnete Elika Cave Suites Cappadocia, Curio Collection by Hilton, eine 36-Zimmer-Immobilie in Ortahisar mit einer Bar, einer Dachterrasse, einem Restaurant, einem Spa, einem Außen- und drei Innenpools sowie einem Fitnessstudio – Hiltons erstes Höhlenhotel, das die Attraktivität Kappadokiens als Kulturerbe-Tourismus-Destination nach den UNESCO-Stätten-Auszeichnungen unterstreicht.

- März 2026: Hilton eröffnete das Hilton Istanbul Airport, eine 485-Zimmer-Immobilie innerhalb des Flughafens Istanbul mit dem OXBO Restaurant, dem OXBO Café, der OXBO Bar, einem Spa, einem Innenpool und einer Executive Lounge, und nutzte damit den Status des Flughafens als weltweit am besten vernetzten Hub (309 Nonstop-Ziele), um Transitpassagiere in kurze Städtereisen umzuwandeln.

- Januar 2026: Das Hilton Istanbul Bosphorus schloss eine bedeutende Renovierung ab und präsentierte 475 Gästezimmer (darunter 39 Suiten) mit Balkonen, eine neue Lobby-Lounge und Terrasse, eine Jazz-Bar, Gastronomie-Bereiche, eine Executive Lounge, einen großen Außenpool sowie einen Gesundheitsclub und Spa – nach einem zweijährigen Projekt, das das architektonische Erbe der Immobilie aus dem Jahr 1955 bewahrte und gleichzeitig moderne Annehmlichkeiten integrierte.

- Januar 2026: Marriott International eröffnete Fortuna of Cappadocia, Autograph Collection, eine Immobilie mit 153 Villen und Suiten in Kappadokien, die sich von der römischen Glücksgöttin Fortuna inspirieren lässt und authentische Texturen mit zeitgenössischer Eleganz, Panoramablicken und der Nähe zu Sehenswürdigkeiten wie Feenkaminen und Heißluftballon-Startplätzen verbindet.

Berichtsumfang des türkischen Hospitality-Marktes

Hospitality umfasst den herzlichen und großzügigen Empfang sowie die Unterhaltung von Gästen, Besuchern oder Fremden. Diese Praxis beinhaltet die Betreuung von Gästen in verschiedenen Sektoren, darunter Hotels, Restaurants, Bars und die breitere Hospitality-Branche. Die Marktprognose für den Hospitality-Markt in der Türkei ist nach Typ und Segment unterteilt. Nach Typ ist der Markt in Kettenhotels und unabhängige Hotels unterteilt. Nach Segment ist der Markt in Serviced Apartments, Budget- und Economy-Hotels, Mittel- und Obermittelklasse-Hotels sowie Luxushotels unterteilt. Der Bericht bietet die Marktgröße des Hospitality-Marktes in der Türkei in Wertangaben in USD für alle oben genannten Segmente.

| Kettenhotels |

| Unabhängige Hotels |

| Luxus |

| Mittel- und Obermittelklasse |

| Budget und Economy |

| Serviced Apartments |

| Direktdigital |

| OTAs |

| Unternehmen und MICE |

| Großhandel und traditionelle Agenten |

| Marmara (inkl. Istanbul) |

| ����� |

| Mittelmeer |

| Zentralanatolien |

| Schwarzes Meer |

| Ostanatolien |

| ��ü��Dz��ٲ��Բ��ٴDZ������ |

| Nach Typ | Kettenhotels |

| Unabhängige Hotels | |

| Nach Unterkunftsklasse | Luxus |

| Mittel- und Obermittelklasse | |

| Budget und Economy | |

| Serviced Apartments | |

| Nach Buchungskanal | Direktdigital |

| OTAs | |

| Unternehmen und MICE | |

| Großhandel und traditionelle Agenten | |

| Nach geografischer Region | Marmara (inkl. Istanbul) |

| ����� | |

| Mittelmeer | |

| Zentralanatolien | |

| Schwarzes Meer | |

| Ostanatolien | |

| ��ü��Dz��ٲ��Բ��ٴDZ������ |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der türkische Hospitality-Markt derzeit und wie sind die Wachstumsaussichten?

Die Größe des türkischen Hospitality-Marktes betrug im Jahr 2025 79,89 Milliarden USD und wird bis 2031 voraussichtlich 114,45 Milliarden USD bei einer CAGR von 6,18 % erreichen.

Welche Segmente führen nach Typ und wie wird das Wachstum bis 2031 variieren?

Unabhängige Hotels hielten im Jahr 2025 einen Anteil von 67,92 %, während Kettenhotels bis 2031 voraussichtlich mit einer CAGR von 5,71 % wachsen werden, da Markensysteme skalieren.

Wie entwickeln sich die Buchungskanäle im türkischen Unterkunftssektor?

OTAs hielten im Jahr 2025 einen Anteil von 50,81 %, während direkte digitale Kanäle bis 2031 voraussichtlich mit einer CAGR von 9,66 % wachsen werden, da paritätsfreie Preisgestaltung und Treueprogrammvorteile an Bedeutung gewinnen.

Welche Regionen verankern derzeit die Leistung und welche werden am schnellsten wachsen?

Marmara, einschließlich Istanbul, hielt im Jahr 2025 einen Anteil von 38,07 % am Umsatz, während Zentralanatolien bis 2031 voraussichtlich eine CAGR von 6,62 % verzeichnen wird, da Kulturerbe- und Infrastrukturprojekte skalieren.

Welche Faktoren unterstützen die Nachfrage im Jahr 2026 am stärksten?

Erweiterte Flugroutenverbindungen, Medizin- und Wellnesstourismus, Diversifizierung der eingehenden Märkte sowie Anreize für Hotelinvestitionen unterstützen die Nachfrage im Jahr 2026.

Was sind die wichtigsten betrieblichen Gegenwindfaktoren für Hotels in der Türkei?

Lira-Volatilität, Lohn- und Energiekostendruck, Erdbebenversicherungskosten und ein höherer Bedarf an bezahlten Medien nach DMA-bedingten Suchänderungen sind die wichtigsten Gegenwindfaktoren.

Seite zuletzt aktualisiert am: