Größe und Marktanteil des US-Gastgewerbemarkts

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

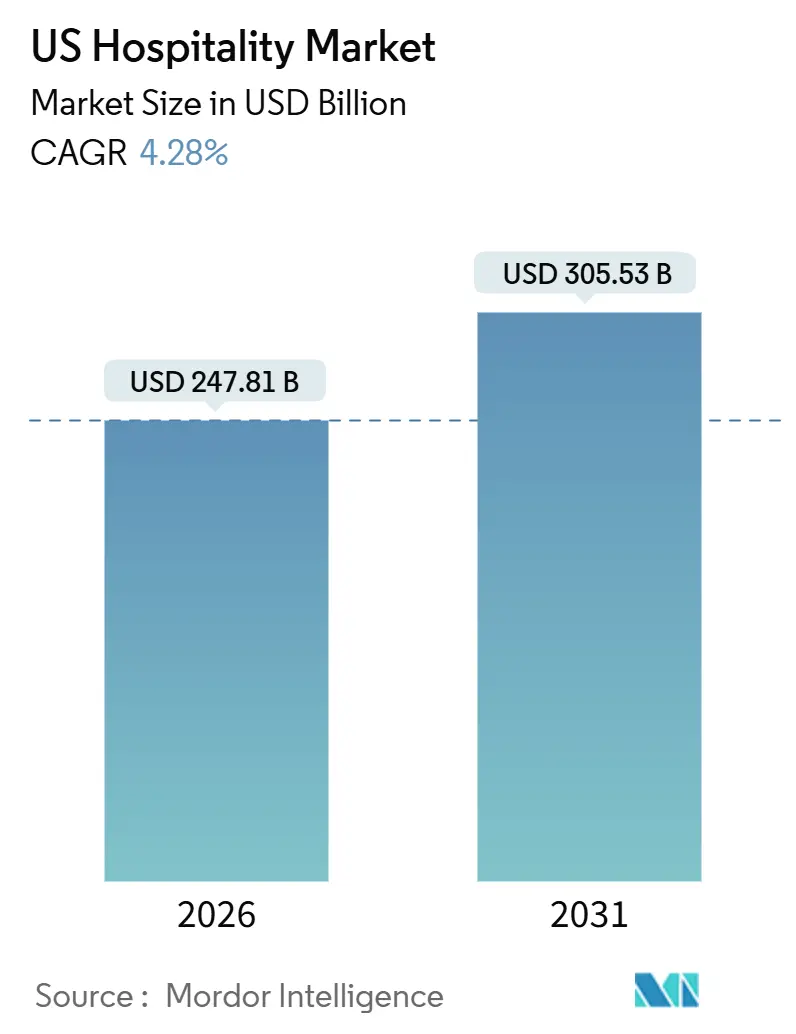

| Marktgröße (2026) | 247.81 Milliarden US-Dollar |

| Marktgröße (2031) | 305.53 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.28% CAGR |

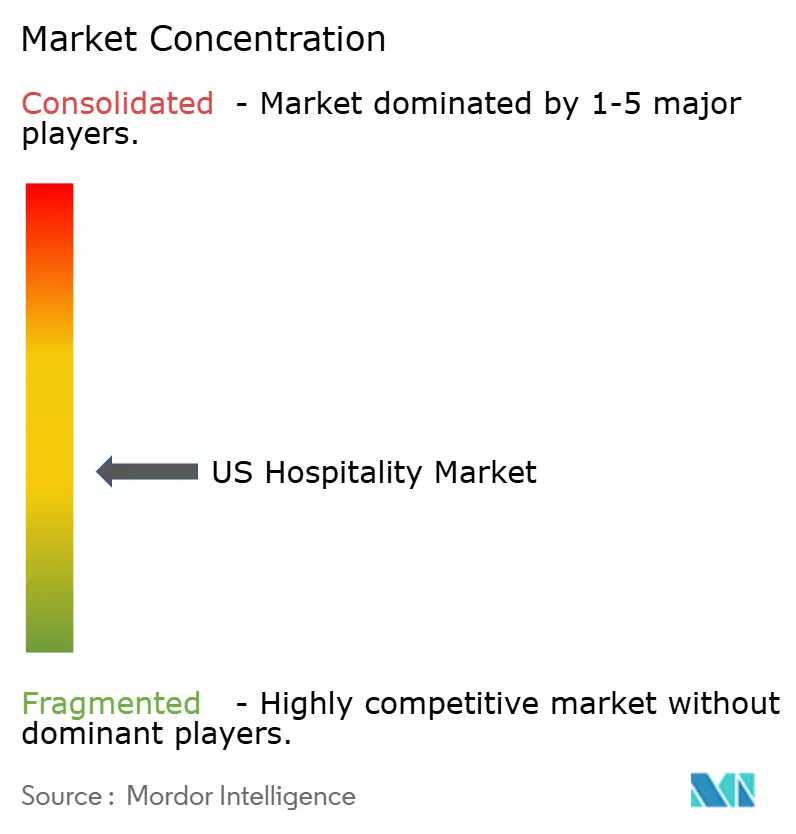

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-Gastgewerbemarkts von ���ϲ�����

Der Gastgewerbemarkt der Vereinigten Staaten beläuft sich im Jahr 2026 auf 247,81 Milliarden USD und soll bis 2031 einen Wert von 305,53 Milliarden USD erreichen, was einer Expansion mit einer CAGR von 4,28 % entspricht. Diese Marktgröße des Gastgewerbes der Vereinigten Staaten spiegelt eine stetige Dynamik wider, die durch eine gesunde inländische Reisetätigkeit, die fortschreitende digitale Akzeptanz bei Buchungen und die Ausrichtung des Sektors auf erlebnisorientierte Angebote gestützt wird, die die Preissetzungsmacht in wichtigen Segmenten verankern. Hotels verwalten weiterhin erhöhte Betriebskosten, da Personalengpässe fortbestehen, was das Interesse an kapitalleichten Modellen und Technologien zur Verbesserung der Produktivität im großen Maßstab aufrechthält. Die Finanzierungsbedingungen bleiben enger als im Zeitraum vor 2022, was die Neubautätigkeit dämpft und das Wachstum auf Umwandlungen und eine selektive Expansion etablierter Marken konzentriert. Die inländischen Freizeitausgaben und der Luftverkehr stützen die Nachfragenormalisierung, was den Gastgewerbemarkt der Vereinigten Staaten durch eine diversifizierte Basis stärkt, die regionale Abschwächungen abfedert. Der Kanalmix verändert sich ebenfalls, da mobile-first-Buchungen und loyalitätsgetriebene Direktstrategien die eigene Nachfrageerfassung stärken, ohne die Kontrolle an Zwischenhändler abzugeben.

Wesentliche Erkenntnisse des Berichts

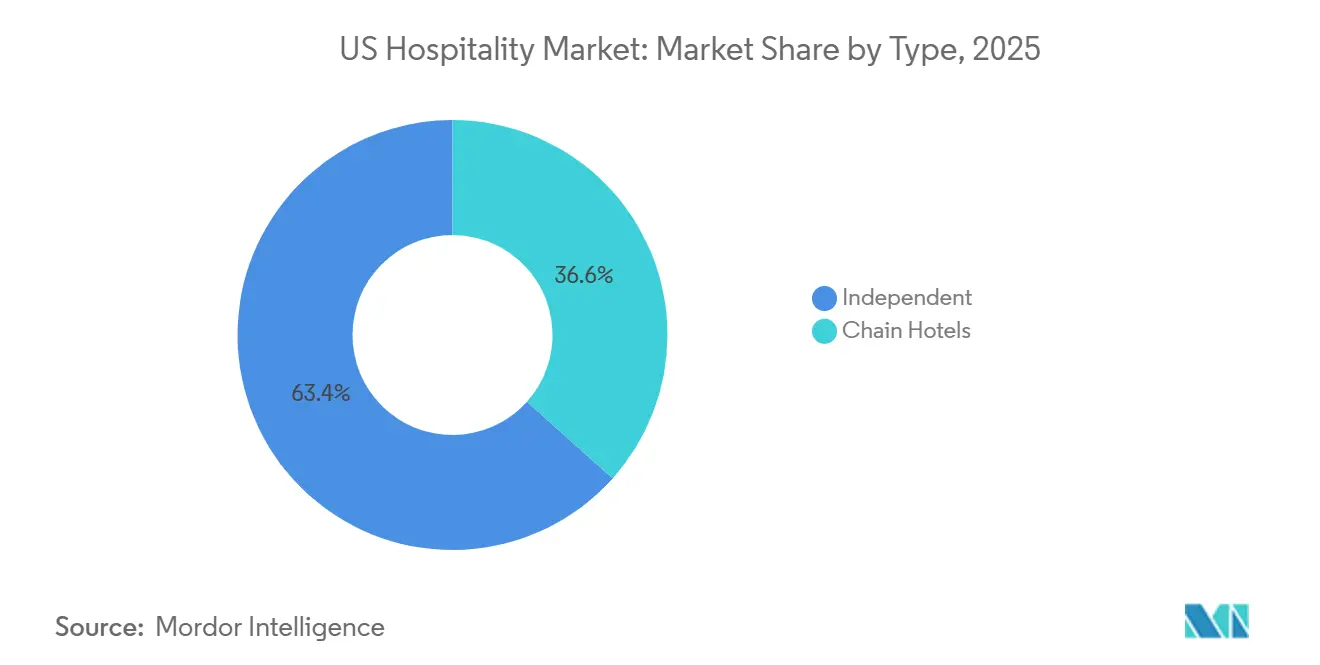

- Nach Typ hielten unabhängige Hotels im Jahr 2025 einen Marktanteil von 63,38 % am Gastgewerbemarkt der Vereinigten Staaten, während Kettenhotels die höchste prognostizierte CAGR von 7,73 % bis 2031 verzeichneten.

- Nach Unterkunftsklasse entfielen im Jahr 2025 47,73 % des Gastgewerbe-Marktanteils der Vereinigten Staaten auf Mittel- und Obere-Mittelklasse-Immobilien, während Luxus bis 2031 mit einer CAGR von 6,47 % zulegen soll.

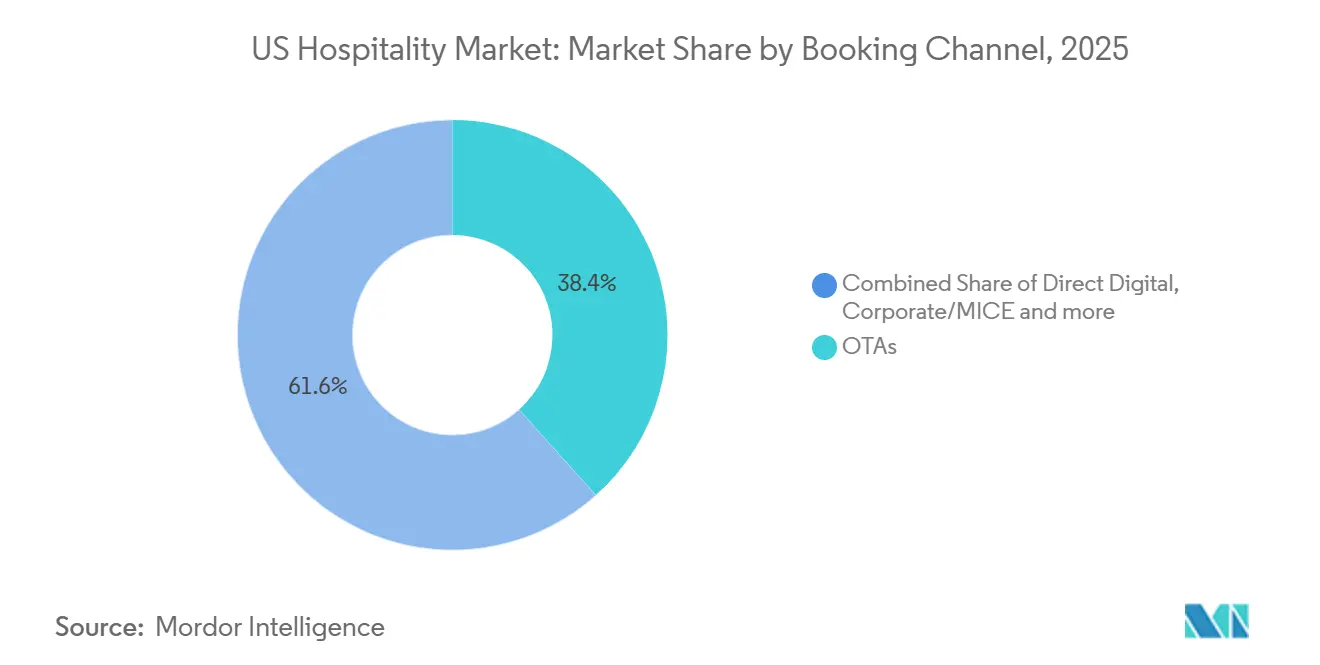

- Nach Buchungskanal entfielen im Jahr 2025 38,37 % der Buchungen in der US-Gastgewerbebranche auf OTAs, während direkte digitale Kanäle mit einer CAGR von 8,26 % bis 2031 das höchste Wachstum verzeichnen sollen.

- Nach Geografie führte die Westregion im Jahr 2025 mit einem Anteil von 29,65 % an der US-Gastgewerbebranche, während der Nordosten bis 2031 die schnellste CAGR von 8,26 % verzeichnen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des US-Gastgewerbemarkts

Analyse der Treiberwirkung

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Starke inländische Reisenachfrage | +1.2% | Global, mit Schwerpunkt in Sekundär- und wärmeren Märkten | Mittelfristig (2–4 Jahre) |

| Digitalisierung und Online-Buchung | +0.9% | Global, angeführt von der mobilen Durchdringung in urbanen Zentren | Kurzfristig (≤ 2 Jahre) |

| Kurzfristige Mietvermietungen und hybride Modelle | +0.6% | Vereinigte Staaten, mit Schwerpunkt in urbanen Gateway- und Erholungsmärkten; Regulierungsumkehr in NYC | Langfristig (≥ 4 Jahre) |

| Erlebnisorientiertes Reisen | +0.8% | Global, insbesondere vermögende Segmente in Küsten- und Bergresortkorridoren | Mittelfristig (2–4 Jahre) |

| Infrastruktur und Flughafenerweiterung | +0.7% | National, mit frühen Gewinnen in Phoenix, Dallas-Fort Worth, Salt Lake City | Langfristig (≥ 4 Jahre) |

| Staatliche Förderung und Anreize | +0.3% | National, konzentriert in FIFA-Weltmeisterschaft-Austragungsstädten (Miami, Los Angeles, Dallas, Houston, Seattle) | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Starke inländische Reisenachfrage

Die inländischen Freizeitausgaben blieben im Jahr 2025 ein Lichtblick, wobei United States Travel darauf hinwies, dass die Ausgaben stabil blieben, da die Verbraucher Reiseplänen und Erlebnissen Vorrang einräumten, trotz des breiteren Kostendrucks, der die Ermessensbudgets belastete. Die systemweiten Fluggastzahlen der Fluggesellschaften erreichten im September 2025 76,8 Millionen, was normalisierte Reisemuster und eine Luftverkehrsnachfragebasis widerspiegelt, die die ganzjährige Beherbergungsaktivität in primären und sekundären Märkten stützt.[1]U.S. Bureau of Transportation Statistics, „September 2025 US Airline Traffic Data”, U.S. DOT BTS, bts.gov Der Passagierdurchsatz an Sicherheitskontrollpunkten überstieg zu mehreren Zeitpunkten Anfang Januar 2026 2,8 Millionen tägliche Passagiere, was eine anhaltende Dynamik zu Jahresbeginn und einen positiven Ausblick für die Kurzstrecken- und Städtewochenend-Beherberungsnachfrage im Gastgewerbemarkt der Vereinigten Staaten signalisiert.[2]Transportation Security Administration, „Travel Passenger Volumes”, TSA, tsa.gov Mit der Normalisierung des Reisens verschob sich die Ausgabenzusammensetzung stärker in Richtung Erlebnisse und hochwertige Angebote vor Ort, was die Preisintegrität bei besser positionierten Objekten stützte, die in Wellness, Gastronomie und kulturelle Programmgestaltung investieren. Diese Nachfragebasis half dabei, den Gastgewerbemarkt der Vereinigten Staaten in Phasen wirtschaftlicher Unsicherheit zu stabilisieren, wobei Netzwerkeffekte aus Luftkapazität und Straßenreisemuster die Verteilung der Reisenden über traditionelle Gateway-Hubs hinaus weiter förderten.

Digitalisierung und Online-Buchung

Mobile-first-Buchungen sind zum vorherrschenden Arbeitsablauf für Hotelreservierungen geworden, und Hoteliers, die ihr Merchandising und ihre UX auf mobile Nutzungspfade ausrichten, verzeichnen höhere Konversionsraten und eine bessere Rendite auf Medienausgaben. Direkte Buchungsmaschinen profitieren, wenn Treueprogrammraten sichtbar sind, wenn das Warenkorbdesign Reibungsverluste reduziert und wenn das Verkaufsangebot von Zusatzleistungen bei der Suche und beim Checkout integriert ist, was einen stärkeren Direktbuchungsanteil im Gastgewerbemarkt der Vereinigten Staaten unterstützt. Branchenverbände verweisen auch auf digitale Treiber wie Personalisierung, die Erfassung von First-Party-Daten und optimierte Metasuch-Teilnahme als zentrale Faktoren zur Aufrechterhaltung eigener Buchungen, die die Intermediärskosten senken. Da sich Vertriebssysteme zu Plattform-Ökosystemen entwickeln, wenden Property-Teams geschichtete Werkzeuge für Preisgestaltung, Inhalte und Verkauf an, die mit PMS und CRM integriert sind, was datengestützte Entscheidungen entlang der gesamten Customer Journey stärkt. Dieser Digitalisierungstrend stützt den Gastgewerbemarkt der Vereinigten Staaten, indem er die Wirtschaftlichkeit der Nachfrageerfassung verbessert und zielgerichtete Angebote ermöglicht, die den Umsatz pro Gast steigern, ohne die Preisstrategie zu beeinträchtigen.

Kurzfristige Mietvermietungen und hybride Modelle

Die Regulierung kurzfristiger Mietvermietungen bleibt aktiv, und nationale politische Forschungen bestätigen, dass lokale Beschränkungen, Steueränderungen und Registrierungssysteme weiterhin die Marktergebnisse in städtischen und Feriengemeinschaften prägen. Bundesstaaten und Gemeinden passen auch die Fiskalpolitik an, um die Dynamik der Gesamtwohnungsvermietung zu steuern, was durch Rhode Islands neue 5%ige Gesamtwohnungs-Kurzzeitmietsteuer veranschaulicht wird, die ab dem 1. Januar 2026 gilt und neben lokalen Hotelsteuern besteht sowie die Parität zwischen Unterkunftstypen, die mit Hotels konkurrieren, ausweitet.[3]Rhode Island Association of Realtors, „New Short-Term Rental Laws Going into Effect January 1”, Rhode Island Realtors, rirealtors.org Hotels reagieren mit Langzeitaufenthaltsangeboten und Serviced-Apartment-Formaten, die längere Reisen und Unternehmensverlegungen bedienen, was die Nachfrage diversifiziert und hilft, Marktanteile in Kategorien zurückzugewinnen, in denen Mietvermietungen zuvor einen Vorteil hatten. Da die Durchsetzung von Vorschriften in bestimmten Gerichtsbarkeiten zunimmt, profitiert der Gastgewerbemarkt der Vereinigten Staaten von umgeleiteter Nachfrage in Spitzenzeiten und bei Veranstaltungen, insbesondere dort, wo das Hotelangebot mit den Bedürfnissen hinsichtlich der Aufenthaltsdauer und den Lagevorlieben von Geschäfts- und Freizeitreisenden übereinstimmt. Im Prognosezeitraum wird die Koexistenz von kurzfristigen Mietvermietungen und Hotels weiterhin durch Compliance-Rahmenbedingungen und Reisendenpräferenzen geprägt, wobei Hotels Servicekonsistenz, Treueprogrammwert und Annehmlichkeitszugang nutzen, um in hybriden Aufenthaltsszenarien wettbewerbsfähig zu sein.

Infrastruktur und Flughafenerweiterung

Bundesstaatliche Programme zur Modernisierung von Flughafenterminals und der zugehörigen Infrastruktur helfen dabei, langfristige Kapazitäten zu erschließen, was das Wachstum der Übernachtungsnachfrage in Gateway- und Sekundärmärkten stützt, die durch erweiterten Luftverkehr bedient werden. Das Flughafenterminal-Programm im Rahmen des Infrastruktur-Investitions- und Beschäftigungsgesetzes stellt jährlich 1 Milliarde USD bis 2026 bereit, wobei 2026 die letzte Tranche für Terminal-Upgrades und multimodale Verbindungen darstellt, die Engpässe beseitigen.[4]U.S. Department of Transportation, „Airport Terminal Program”, U.S. DOT, transportation.gov Airports Council International, Nordamerika, schätzt den Infrastrukturbedarf für 2025 bis 2029 auf 173,9 Milliarden USD, wobei Terminal-Projekte einen großen Anteil dieser Investitionen ausmachen, die sich direkt auf das Reiseerlebnis und den Passagierdurchsatz auswirken. Bau- und Vorfeld-Arbeiten können den Betrieb vorübergehend einschränken, obwohl kurzfristige Beeinträchtigungen langfristige Kapazitäts- und Zuverlässigkeitsgewinne ermöglichen, die der an Luftverkehrskorridore gebundenen Beherbergungsnachfrage zugutekommen. Wenn diese Projekte fertiggestellt werden, verzeichnet der Gastgewerbemarkt der Vereinigten Staaten eine stärkere Konnektivität, die Besuche für Geschäfts-, Veranstaltungs- und Freizeitzwecke in mehreren Regionen ankurbelt.

Analyse der Hemmniswirkung

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erhöhte Arbeitskosten und Fachkräftemangel in Gateway-Märkten | -0.7% | Global, am stärksten ausgeprägt in hochlohnigen Küstenmetropolen (New York, San Francisco, Los Angeles) | Mittelfristig (2–4 Jahre) |

| Steigende Versicherungs- und Klimarisikoprämien für Küstenimmobilien | -0.5% | Küstenregionen (Golf-Küste Floridas, Louisiana, Südkalifornien) mit Ausstrahlungseffekten auf hurrikangefährdete Korridore | Langfristig (≥ 4 Jahre) |

| Hohe Zinssätze, die die Finanzierung von Neubauten mit weniger als 300 Zimmern einschränken | -0.6% | National, mit überproportionaler Auswirkung auf unabhängige Entwickler und Sekundärmärkte | Mittelfristig (2–4 Jahre) |

| Regulatorische Verschärfung gegenüber kurzfristigen Mietvermietungen, die RevPAR komprimieren | -0.4% | Städtische Zentren mit Durchsetzungskapazität (New York City, Los Angeles, San Francisco), die sich auf mittelgroße Städte ausweiten | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Erhöhte Arbeitskosten und Fachkräftemangel in Gateway-Märkten

Der Freizeit- und Gastgewerbesektor verzeichnete im Jahr 2025 zu mehreren Zeitpunkten überdurchschnittliche Arbeitslosenquoten im Vergleich zur Gesamtwirtschaft, was die anhaltenden Reibungsverluste bei der Einstellung und Bindung von Mitarbeitern in zentralen Immobilienfunktionen unterstreicht. Branchenumfragen verweisen auf anhaltenden Personalmangel in Hotels, wobei viele Betreiber Housekeeping und Gästeservice als die am schwierigsten zu besetzenden Stellen nennen. Lohnwachstum und Compliance-Komplexität in Hochkostenstädten erhöhen die Betriebsgrundlagen, was die Margen komprimiert, wenn das Zimmerertragsswachstum moderat ist und wenn die Belegung im Gastgewerbemarkt der Vereinigten Staaten saisonal nachlässt. Die Betreiber haben mit Produktivitätsverbesserungen und gezielter Automatisierung in Back-of-House- und gästebezogenen Arbeitsabläufen reagiert, aber das Tempo der Kostenerleichterung hängt von nachhaltigen Gewinnen bei der Personalstabilität und den Schulungsergebnissen ab. Diese Arbeitsdynamiken bleiben in Gateway-Metropolen mit höheren Mindestlöhnen und Arbeitszeitregelungen am ausgeprägtesten, was das Ausführungsrisiko für unabhängige Objekte mit kleineren Teams und begrenzter Einkaufspower erhöht.

Steigende Versicherungs- und Klimarisikoprämien für Küstenimmobilien

Hoteleigentümer berichten, dass Versicherungs- und andere immobilienbezogene Betriebskosten gestiegen sind, wobei Küstenmärkte und wettergefährdete Regionen aufgrund sich entwickelnder Risikomodelle und der Risikobereitschaft der Versicherer den größten Druck spüren. Allgemeinere Bau- und Risikotrends haben im vergangenen Jahr auch die Projektökonomie und die Zeichnungsstandards beeinflusst, was die Sorgfaltspflichtanforderungen für Neubauten und komplexe Renovierungen in Überschwemmungs- oder Waldbrandgebieten erhöht. Versicherer verfeinern weiterhin die Preisgestaltung als Reaktion auf Schadenerfahrungen und zukunftsgerichtete Risikobewertungen, und Immobilieneigentümer kombinieren oft Risikominderungsinvestitionen mit angepassten Selbstbehaltstrategien, um den Versicherungsschutz aufrechtzuerhalten. Diese Bedingungen beeinflussen Bewertungs- und Finanzierungswege für Küstengastgewerbeobjekte und erhöhen die Attraktivität von Umwandlungen gegenüber der Neuentwicklung von Grund auf in bestimmten Teilmärkten des Gastgewerbemarkts der Vereinigten Staaten. Langfristig bleiben Resilienzplanung und Portfoliodiversifizierung zentral für das Management von Exponierungen gegenüber klimabedingter Volatilität bei Betriebskosten.

Segmentanalyse

Nach Typ: Umwandlungsgeschwindigkeit schließt die Lücke zwischen unabhängigen und Markenhotels

Unabhängige Hotels hielten im Jahr 2025 einen Anteil von 63,38 % an der Basis, während Kettenhotels bis 2031 mit 7,73 % wachsen sollen, was darauf hindeutet, dass sich die Marktgröße des Gastgewerbes der Vereinigten Staaten nach Markenzugehörigkeit verändert, da Umwandlungen beschleunigt werden und Markensysteme eine stärkere Nachfrageerfassung demonstrieren. Marken unterstützen Eigentümer mit Reservierungssystemen, Treueprogramm-Ökosystemen und Vertriebsplattformen, die die Sichtbarkeit für ertragsstärke Segmente verbessern, was unabhängige Eigentümer dazu veranlasst, Soft-Brand-Optionen in Betracht zu ziehen, die die Identität mit geringerem Übergangswiderstand bewahren. Globale Betreiber betonen kapitalleichte Modelle, die Franchise- und Managementverträge bevorzugen, und schaffen skalierbare Netzwerke, in denen Markenstandards und Beschaffungsvorteile die Rentabilität über die Zeit für teilnehmende Immobilien steigern. Die Kategorie der Langzeitaufenthalte bleibt eine widerstandsfähige Brücke zwischen Hotel- und Mietwohnungsnachfrage, und ihr flexibler Mix aus Aufenthaltsdauern hilft dabei, die Belegung in Nebensaisonzeiten im Gastgewerbemarkt der Vereinigten Staaten zu stabilisieren. Da Kapital selektiv bleibt, wird die Kombination aus Umwandlungsbereitschaft und Treueprogrammzugang die Eigentümerentscheidungen wahrscheinlich zugunsten von Marken neigen, die Geschwindigkeit zur Umsatzgenerierung und ausgewogene Franchisebedingungen bieten.

Die Umwandlungsökonomie profitiert am meisten dort, wo Markensysteme die Sichtbarkeit in Unternehmenskanälen steigern und die Vertriebskosten durch Direktmarketing im großen Maßstab reduzieren können, was Franchisegebühren durch stärkere Belegung und Preise ausgleichen kann. Unternehmen, die einen hohen Anteil der Neueröffnungen aus Umwandlungen meldeten, hoben die Eigentümernachfrage nach flexiblen Sammlungen hervor, die den lokalen Charakter bewahren und gleichzeitig globale Nachfragepools erschließen. Unabhängige Betreiber konkurrieren weiterhin effektiv dort, wo Produktdifferenzierung und lokale Partnerschaften Premium-ADRs generieren, obwohl viele digitale Werkzeuge für Preisgestaltung, CRM und Verkauf einsetzen, um Marktanteile im Gastgewerbemarkt der Vereinigten Staaten zu schützen. Marken für Langzeitaufenthalte vertiefen ihren Fußabdruck, indem sie Projekttrupps, umziehende Familien und medizinische Reisende bedienen, was den Mix diversifiziert und die Zyklizität für markeneigene und unabhängige Portfolios reduziert. Im Prognosefenster verengt sich die Lücke zwischen Marken- und unabhängigem Wachstum, da mehr unabhängige Betreiber Soft Brands übernehmen und Marken die Eigentümerökonomie für Umwandlungen mit weniger als 300 Zimmern in Sekundär- und Tertiärmärkten verfeinern.

Nach Unterkunftsklasse: Premium-Erlebnisse schützen Luxus vor Inflation

Mittel- und Obere-Mittelklasse-Immobilien hielten im Jahr 2025 einen Anteil von 47,73 %, während Luxus bis 2031 mit 6,47 % wachsen soll, was zeigt, wie die Marktgröße des Gastgewerbes der Vereinigten Staaten sowohl wertorientierte als auch premiumgeführte Nachfragepools umfasst, die gemeinsam die Performance über Konjunkturzyklen hinweg stabilisieren. Mittelklasse-Marken profitieren von konsistenten Geschäftsreisen, Straßenreise-Aufenthalten und Familienreisen, bei denen Preisintegrität und inklusive Annehmlichkeiten zentral für Kaufentscheidungen bleiben. Die Luxusnachfrage wird durch Reisende gestützt, die einzigartigen Erlebnissen und wellnessorientierten Aufenthalten Priorität einräumen, was ADR-Prämien und eine gezielte Pipelineerweiterung in Hochbarrierezielen im Gastgewerbemarkt der Vereinigten Staaten unterstützt. Mit verbesserter Luftkapazität und vollen Veranstaltungskalendern profitieren Objekte im oberen Mittelklasse- bis oberen Gehobensegment von wiederkehrender Unternehmens- und Gruppennachfrage, während Luxusresorts von längeren Freizeitaufenthalten profitieren, die mit Meilenstein-Reisen verbunden sind. Dieses hantelförmige Nachfrageprofil hilft dabei, das Marktrisiko auszugleichen und stützt die langfristige Wachstumsgeschichte über alle Klassen hinweg.

Langzeitaufenthaltsangebote innerhalb der Mittelklasse- und gehobenen Tiers entwickeln sich weiterhin zu dauerhaften Gewinnquellen, und sie ergänzen die traditionelle Zimmernachfrage mit Langzeitaufenthaltserlösen, die die Belegung in außerhalb der Hauptsaison liegenden Fenstern stabilisieren. Luxusportfolios investieren in kuratierte Erlebnisse und exklusive Zugangsprogramme, die die Treue der Topausgaben-Reisenden sichern und die Preisdisziplin aufrechterhalten, selbst wenn das allgemeine Marktwachstum sich mäßigt. Mittel- und Obere-Mittelklasse-Marken optimieren unterdessen Direktbuchungen, mobile UX und E-Mail-Remarketing, um Marktanteile gegenüber OTA-Kanälen zu halten und die Deckungsbeiträge innerhalb der US-Gastgewerbebranche zu wahren. Unterkunftsmöglichkeiten, die Komfort mit Annehmlichkeitswert verbinden, gewinnen weiterhin Stammkunden zu moderaten Preispunkten, was eine ausgewogene Entwicklung für den Klasenmix unterstützt. Die resultierende Klassenverteilung gibt Eigentümern mehrere Hebel, um das Produkt an die lokale Nachfrage anzupassen und einen schrittweisen ADR durch Upgrades und Paketverkauf zu erzielen.

Nach Buchungskanal: Direkt-Digital-Dynamik fordert OTA-Dominanz heraus

OTAs erfassten im Jahr 2025 38,37 % der Buchungen, doch direkte digitale Kanäle sollen bis 2031 mit 8,26 % am schnellsten wachsen, was auf einen entschiedenen Vorstoß von Marken und unabhängigen Betreibern hindeutet, die eigene Nachfrageerfassung im Gastgewerbemarkt der Vereinigten Staaten zu stärken. Direkte Buchungsmaschinen, die dynamische Angebote, Treueprogramm-Erkennung und reibungslosen Checkout einsetzen, steigern die Konversionsraten und erhöhen die Umsatzbindung im Vergleich zu Intermediärkanälen. Mobiles Design und Merchandising erzielen überproportionale Gewinne, da immer mehr Reisende auf Smartphones planen und buchen, was Performance-Marketing und Metasuch-Strategie zu zentralen Elementen des Kanalmixes macht. Sprache bleibt wichtig für höher bewertete Aufenthalte und komplexe Reisepläne, und Teams, die den Sprachkanal instrumentieren, erfassen inkrementelle Buchungen und Upsells zu attraktiven Konversionsraten. Hotels, die OTA-Reichweite mit stärkeren direkten Treueprogramm-Trichtern ausbalancieren, sind am besten positioniert, um die Deckungsbeiträge zu verbessern und die Abhängigkeit von rabattgetriebenen Platzierungen im Gastgewerbemarkt der Vereinigten Staaten zu reduzieren.

Unternehmen und kleine Gruppen erwarten zunehmend Self-Service-Tools für einfache Meetings und kurzfristige Veranstaltungen, und Anbieter, die digitale Angebotsanfragen und Sofortbuchungen für grundlegende Räumlichkeiten und Catering ermöglichen, gewinnen einen wachsenden Anteil der MICE-Nachfrage. Direkte Buchungsvorteile skalieren, wenn CRM, PMS und Vertriebsplattformen Daten teilen, was Personalisierung und Erlösoptimierung unterstützt, die die Preise schützen und gleichzeitig die Gästereise verbessern. Die US-Gastgewerbebranche übernimmt auch ein Gesamtumsatz-Retailing, das Parkgebühren, späten Check-out, F&B-Gutschriften und Erlebnisse bündelt, was den Bestellwert erhöht und das Stornierungsrisiko in direkten Kanälen reduziert. Anbieter und Verbände betonen die Bedeutung der Erfassung von First-Party-Daten und Einverständnisrahmen, die Datenschutzbestimmungen einhalten und gleichzeitig Lifecycle-Marketing ermöglichen. Da diese Praktiken zum Standard werden, verbessert sich die Kanalrentabilität und stärkt die langfristige Wirtschaftlichkeit der Nachfragegenerierung.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Die Westregion führte im Jahr 2025 mit einem Anteil von 29,65 %, während der Nordosten bis 2031 das schnellste Wachstum mit 8,26 % liefern soll, was zeigt, wie regionale Dynamiken Preisführerschaft mit Wachstumspipelines im gesamten Gastgewerbemarkt der Vereinigten Staaten ausbalancieren. Die landesweite Beherbergungsnachfrage Kaliforniens wird weiterhin durch diversifizierte Besucherströme und einen starken Veranstaltungsausblick gestützt, was hilft, die Performance zu stabilisieren, da sich der internationale Mix weiter erholt. In Chicago setzten Hotels im Jahr 2025 einen Rekord für die Sommerzimmernachfrage, was eine widerstandsfähige urbane Reisetätigkeit unterstreicht, die mit Kongressen und Freizeitaktivitäten in einem Markt verbunden ist, der von der Konnektivität als Luftverkehrsknotenpunkt profitiert. San Diegos konsistenter Kongresskalender und seine diversifizierte wirtschaftliche Basis stützten in der Mitte des Jahres 2025 eine solide Belegung, da Hotels Geschäftsreisen und ganzjährige Freizeitnachfrage nutzten. Diese Beispiele verdeutlichen, wie Marktpositionierung und Luftverkehrszugang die Leistung auf Stadtebene im Gastgewerbemarkt der Vereinigten Staaten prägen.

Die Performance des Nordostens wird durch die Zielstärke in New York und Boston gestützt, zusammen mit institutionellen und medizinischen Ankern, die die Nachfrage durch akademische und Gesundheitskalender stabilisieren. Wenn Flughafenmodernisierungen voranschreiten, erweitern luft- und landseitige Verbesserungen den Durchsatz für große und mittlere Hubs, die Geschäfts- und Freizeitbesuche in nordöstliche Korridore speisen. Im Westen führen Küsten- und technologieorientierte Märkte weiterhin beim ADR, obwohl Finanzierungsbedingungen und Betriebskosten das Neuangebotsrisiko dämpfen, was die Preissetzungsmacht für gut positionierte Objekte bewahrt. Der ��ü��Dz��ٱ�� profitiert von Zuzug und Freizeitaktivitäten bei warmem Wetter, und ausgewählte Florida-Märkte halten eine starke Resortsnachfrage aufrecht, die den ADR auch dann stützt, wenn das Wachstum sich von früheren Höchstwerten normalisiert. Über alle Regionen hinweg sind Luftverkehrsstärke und Veranstaltungskalender entscheidend für die Verteilung der Nachfrage, die den Gastgewerbemarkt der Vereinigten Staaten im Prognosezeitraum trägt.

Wettbewerbslandschaft

Der Sektor bleibt über Zehntausende von Immobilien fragmentiert, was die Fähigkeit eines einzelnen Betreibers einschränkt, Preise über Märkte hinweg festzusetzen, und die Bedeutung von Vertrieb, Treueprogrammen und Eigentümerökonomie unterstreicht. Führende Unternehmen betonen kapitalleichte Wachstumsmodelle, die sich durch Management- und Franchiseverträge skalieren, und sie betonen weiterhin die Umwandlungsdynamik als zentrale Quelle des Netto-Einheitswachstums. Berichte verweisen darauf, dass ein erheblicher Anteil der Neueröffnungen bei einigen globalen Betreibern aus Umwandlungen stammt, was den Eigentümerwunsch nach etablierten Systemen widerspiegelt, die Reservierungsfluss und Beschaffungsvorteile im Gastgewerbemarkt der Vereinigten Staaten liefern. Direktbuchungsstrategien, die auf Treueprogramm-Erkennung setzen, bleiben für die Vertriebsökonomie zentral, was Marken und unabhängigen Betreibern hilft, die Deckungsbeiträge zu verbessern und gleichzeitig die Preise aufrechtzuerhalten. Gleichzeitig diversifizieren Langzeitaufenthaltsplattformen den Mix und stabilisieren die Belegung durch Langzeitaufenthaltskunden, die von Projekttrupps bis hin zu umziehenden Familien reichen.

Strategische Schritte im Jahr 2025 betonten das Wachstum im Lifestyle-Bereich und Markenerweiterungen, die auf Reisendenpräferenzen für designorientierte und erlebnisreiche Aufenthalte ausgerichtet sind. Wyndham führte Dazzler Select by Wyndham ein, um die Lifestyle-Präsenz in städtischen und Ferienzielen zu erweitern, was sein breiteres Markenportfolio ergänzt und die Attraktivität bei jüngeren Zielgruppen stärkt. Choice Hotels hob starke Entwicklungsdynamik und Portfolio-Integrierungsinitiativen hervor, die seine Reichweite in Langzeitaufenthalts- und gehobenen Segmenten erweitern, während es seine Franchise-Fähigkeiten gegenüber Eigentümern stärkt. Ultra-Luxus-Betreiber präsentierten kuratierte Erlebnisse und maßgeschneiderte Reiseprogramme, die die Treue stärken und ADR-Prämien in Spitzenzielen im Gastgewerbemarkt der Vereinigten Staaten rechtfertigen. Diese Schritte unterstreichen einen breiten Wettbewerbsfokus auf differenzierte Produkte, skalierte Distribution und Eigentümer-Wertangebote, die durch Technologieinvestitionen gestützt werden.

Digitale Werkzeuge für Merchandising, Bestandsmanagement und Verkauf sind jetzt Mindestanforderung für effizientes Wachstum. Anbieter und Verbände betonen die Bedeutung von First-Party-Daten, mobiler UX und integrierten Tech-Stacks, die es Hotels ermöglichen, Angebote zu personalisieren, den Bestellwert zu steigern und die Konversion in direkten Kanälen zu verbessern. Das operative Handbuch des Sektors priorisiert auch Resilienzplanung, die die Kostenvariabilität bei Arbeits- und immobilienbezogenen Ausgaben adressiert, was skalierbare Marken und unabhängige Betreiber mit starker lokaler Positionierung begünstigt. Da sich die Finanzierungsbedingungen schrittweise lockern, wird erwartet, dass Umwandlungspipelines und selektive Entwicklung in hochbarrierierten Märkten zu Netto-Angebotserweiterungen führen, wobei Eigentümerentscheidungen durch Markenunterstützung, Gebührenstrukturen und das Gesamtrenditepotenzial im Gastgewerbemarkt der Vereinigten Staaten geleitet werden. Insgesamt bleibt der Wettbewerbsdruck hoch, und der Erfolg korreliert mit Vertriebsstärke, Umwandlungsbereitschaft und Erlebnisdesign, das die Premium-Zahlungsbereitschaft erfasst.

Marktführer der US-Gastgewerbebranche

Marriott International

Hilton Worldwide

Wyndham Hotels & Resorts

InterContinental Hotels Group (IHG)

Choice Hotels International Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Wyndham Hotels & Resorts lancierte Dazzler Select by Wyndham, um in lifestyle-geführten Stadt- und Ferienzielen mit Fokus auf Design, lokale Kultur und flexible Gemeinschaftsräume zu expandieren.

- Oktober 2025: Das Hilton Jacksonville at Mayo Clinic, ein achtstöckiges Hotel mit 252 Zimmern auf dem Campus der Mayo Clinic Florida, nahm seinen Betrieb mit einer feierlichen Eröffnungszeremonie auf. Das von Concord Hospitality Enterprises und Whitman Peterson in Partnerschaft mit der Mayo Clinic entwickelte Objekt mit einer Fläche von 148.000 Quadratfuß ist Jacksonvilles erstes neues Vollservice-Hotel seit fast 20 Jahren und bietet Premium-Gastgewerbe in der Nähe des Krankenhauses.

- Juli 2025: Marriott International schloss die Übernahme von citizenM (citizenM Operations Holding B.V.) für rund 355 Millionen USD ab und fügte die designorientierte, technologiegestützte Lifestyle-Marke seinem Portfolio hinzu, um jüngere Reisende (Millennials/Generation Z) mit ihrer einzigartigen Mischung aus Kunst, Gemeinschaftsräumen und effizientem Design anzuziehen, was Marriotts Präsenz in wichtigen städtischen Märkten erweitert und die 37 globalen Objekte von citizenM nach vollständiger Systemintegration in das Treueprogramm Marriott Bonvoy integriert.

- Januar 2025: Choice Hotels International feierte ein Jahr des Entwicklungserfolgs und hob Expansionsinitiativen und Markendynamik in wichtigen Segmenten des US-Gastgewerbemarkts hervor.

Berichtsumfang des US-Gastgewerbemarkts

Die Gastgewerbebranche umfasst Unternehmen und Einrichtungen, die in erster Linie Unterkunft, Speisen- und Getränkeservices, Unterhaltung, Veranstaltungsplanung und andere damit verbundene Dienstleistungen für Reisende, Touristen und lokale Gäste anbieten. Die US-Gastgewerbebranche ist nach Typ und Segment segmentiert. Nach Typ ist der Markt in Kettenhotels und unabhängige Hotels unterteilt. Der Markt ist in Serviced Apartments, Budget- und Wirtschaftlichkeitshotels, Mittel- und Obere-Mittelklasse-Hotels und Luxushotels unterteilt. Der Bericht bietet Marktgröße und Prognosen für die US-Gastgewerbebranche in Wert (USD) für alle oben genannten Segmente.

| Kettenhotels |

| Unabhängige Hotels |

| Luxus |

| Mittel- und Obere-Mittelklasse-Hotels |

| Budget und Wirtschaftlichkeit |

| Serviced Apartments |

| Direkt Digital |

| OTAs |

| Unternehmens-/MICE |

| Groß- und traditionelle Agenten |

| Nordosten |

| ��ü��Dz��ٱ�� |

| Mittlerer Westen |

| ��ü��ɱ���ٱ�� |

| Westen |

| Nach Typ | Kettenhotels |

| Unabhängige Hotels | |

| Nach Unterkunftsklasse | Luxus |

| Mittel- und Obere-Mittelklasse-Hotels | |

| Budget und Wirtschaftlichkeit | |

| Serviced Apartments | |

| Nach Buchungskanal | Direkt Digital |

| OTAs | |

| Unternehmens-/MICE | |

| Groß- und traditionelle Agenten | |

| Nach Geografie | Nordosten |

| ��ü��Dz��ٱ�� | |

| Mittlerer Westen | |

| ��ü��ɱ���ٱ�� | |

| Westen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Gastgewerbemarkt der Vereinigten Staaten und wie ist der Wachstumsausblick?

Der Gastgewerbemarkt der Vereinigten Staaten beläuft sich im Jahr 2026 auf 247,81 Milliarden USD und soll bis 2031 mit einer CAGR von 4,28 % einen Wert von 305,53 Milliarden USD erreichen.

Welche Buchungskanäle werden bis 2031 in der US-Gastgewerbebranche den größten Marktanteilsgewinn verzeichnen?

Direkte digitale Kanäle sollen mit einer CAGR von 8,26 % am schnellsten wachsen, während OTAs im Jahr 2025 einen Anteil von 38,37 % hielten.

Welche Region der Vereinigten Staaten wird im Prognosezeitraum voraussichtlich am schnellsten wachsen?

Der Nordosten soll bis 2031 das schnellste Wachstum mit einer CAGR von 8,26 % liefern, während der Westen im Jahr 2025 mit einem Anteil von 29,65 % führte.

Wie beeinflussen Flughafeninvestitionen den Gastgewerbemarkt der Vereinigten Staaten?

Das Flughafenterminal-Programm der Bundesluftfahrtbehörde finanziert Terminal-Upgrades bis 2026, und Airports Council International, Nordamerika, schätzt den Flughafeninfrastrukturbedarf für 2025 bis 2029 auf 173,9 Milliarden USD, was den Luftverkehrszugang stärkt und die Hotelnachfrage stützt.

Welche Unterkunftsklassen führen in der Leistung in den Vereinigten Staaten?

Mittel- und Obere-Mittelklasse hielt im Jahr 2025 einen Anteil von 47,73 %, während Luxus bis 2031 mit 6,47 % wachsen soll, was eine Hantelform von wert- und erlebnisorientierter Nachfrage widerspiegelt.

Seite zuletzt aktualisiert am: