Hongkonger Gastgewerbe-Markt Größe und Anteil

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 10.26 Milliarden US-Dollar |

| Marktgröße (2026) | 10.79 Milliarden US-Dollar |

| Marktgröße (2031) | 13.92 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.22% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Hongkonger Gastgewerbe-Markt Analyse von ���ϲ�����

Die Größe des Hongkonger Gastgewerbe-Marktes wurde im Jahr 2025 auf 10,26 Milliarden USD geschätzt und soll von 10,79 Milliarden USD im Jahr 2026 auf 13,92 Milliarden USD bis 2031 wachsen, bei einem CAGR von 5,22 % während des Prognosezeitraums (2026–2031).

Die Wiedereröffnung der Grenzen zum chinesischen Festland ermöglichte eine rasche Erholung der Besucherzahlen, die sich Ende 2024 den Werten von 2019 annäherten. Dieser Aufschwung trieb die durchschnittlichen Tagesraten von Premiumhotels in wichtigen Urlaubszeiten, wie dem Chinesischen Neujahrsfest 2025, auf das Niveau vor der Pandemie. Staatliche Kapitalausgaben von über 30 Milliarden HKD (3,86 Milliarden USD) für Sport-, Kultur- und Verkehrsknotenpunkte – allen voran der Kai Tak Sports Park und das 13 Milliarden USD teure Flughafengelände Sky Topia – schaffen neue Nachfragegeneratoren und verringern das geografische Konzentrationsrisiko[1]Regierung von Hongkong, „Entwicklungsplan für die Tourismusbranche 2.0”, info.gov.hk. Hoteliers beschleunigen gleichzeitig mobile-first-Direktbuchungsplattformen, diversifizieren ihr Angebot in Richtung halal-zertifizierter und tierfreundlicher Leistungen und integrieren Smart-Room-Technologien, um Lohninflation und Arbeitskräftemangel zu begegnen. Diese strukturellen Verbesserungen, verbunden mit dem Wiederaufleben internationaler MICE-Aktivitäten und politischen Anreizen wie dem Tourismusbranche-2.0-Konzept, bilden die Grundlage für die nächste Wachstumsphase des Hongkonger Gastgewerbe-Marktes.

Wichtigste Erkenntnisse des Berichts

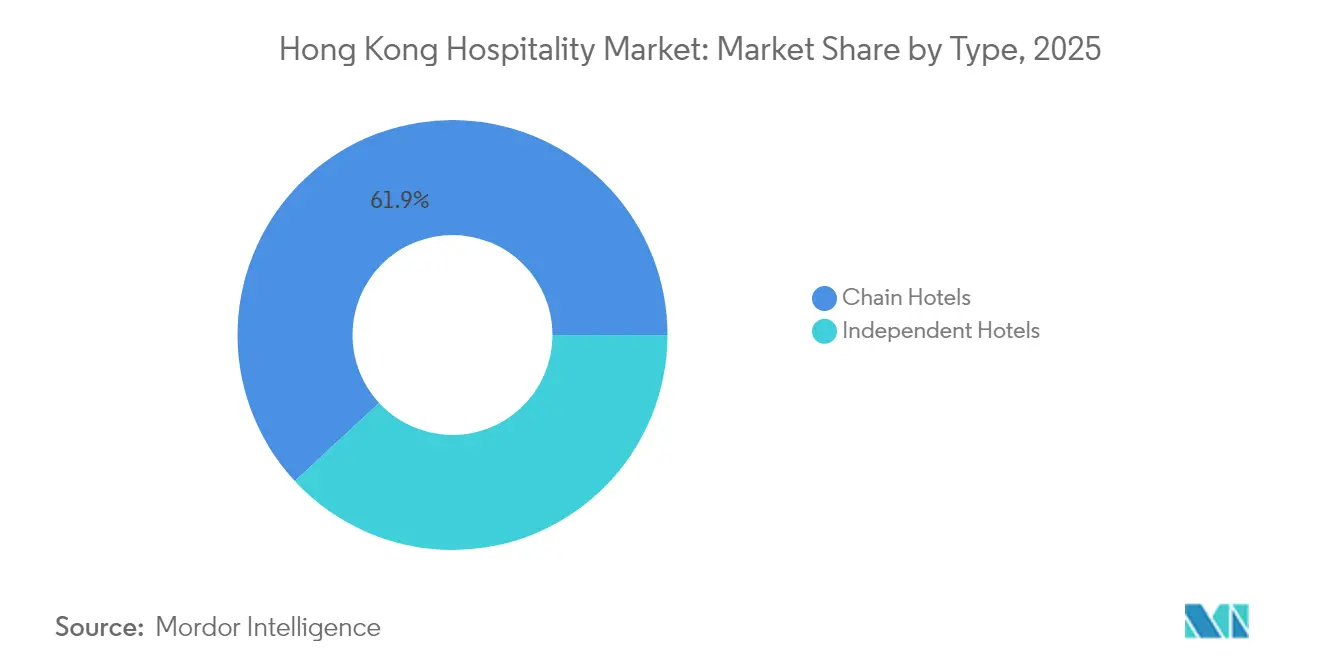

Nach Typ hielten Kettenhotels im Jahr 2024 einen Anteil von 62,37 % am Hongkonger Gastgewerbe-Markt, während unabhängige Hotels bis 2030 voraussichtlich einen CAGR von 6,21 % verzeichnen werden.

Nach Unterkunftsklasse entfielen im Jahr 2024 38,37 % der Größe des Hongkonger Gastgewerbe-Marktes auf Luxusimmobilien, während Serviced Apartments mit einem prognostizierten CAGR von 6,98 % bis 2030 am schnellsten wachsen sollen.

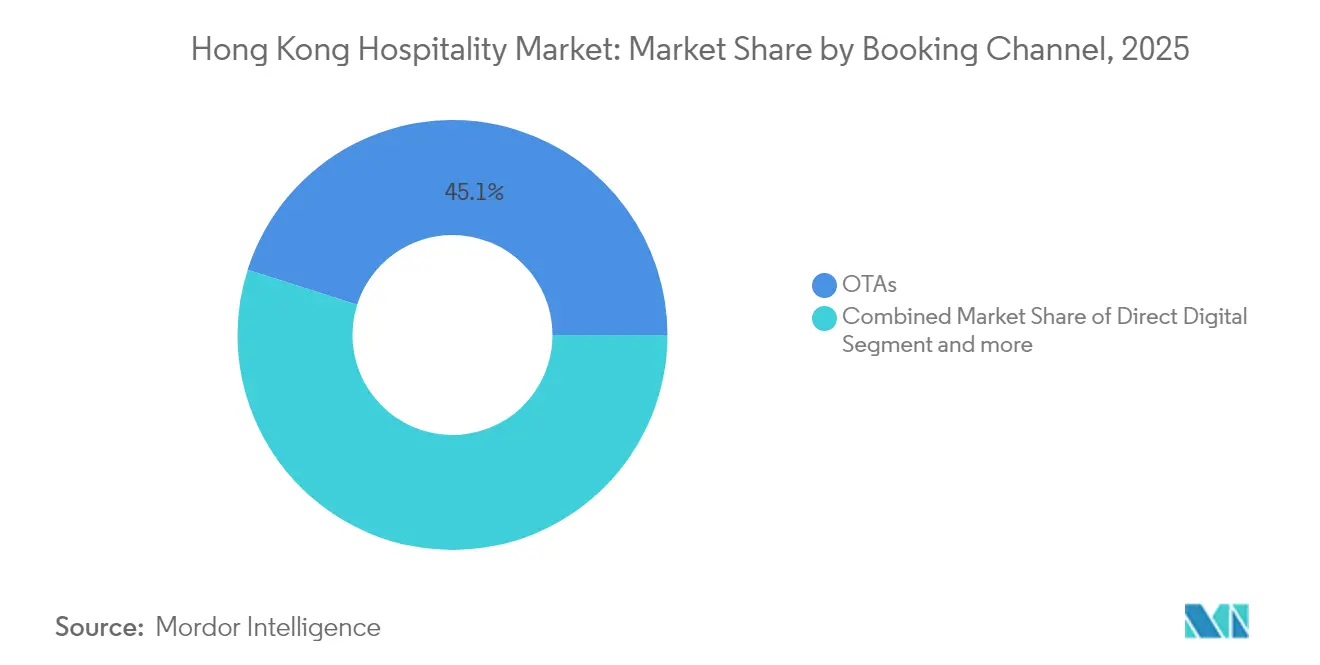

Nach Buchungskanal trugen OTAs im Jahr 2024 45,64 % zum Wert des Hongkonger Gastgewerbe-Marktanteils bei, während direkte digitale Kanäle bis 2030 voraussichtlich mit einem CAGR von 9,89 % zulegen werden.

Nach Geografie kontrollierte Kowloon im Jahr 2024 35,74 % des Hongkonger Gastgewerbe-Marktanteils, während Lantau Island zwischen 2025 und 2030 den höchsten CAGR von 5,98 % verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Hongkonger Gastgewerbe-Marktes

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Anstieg des Freizeitreiseverkehrs aus dem chinesischen Festland nach der Grenzöffnung | +1.5% | Kernbezirke Hongkong Island und Kowloon | Kurzfristig (≤ 2 Jahre) |

| Erholung internationaler MICE-Veranstaltungen durch HKTB-Förderprogramme | +1.2% | Global, mit Schwerpunkt in den Kongressbereichen Kowloons | Mittelfristig (2–4 Jahre) |

| Staatliche Investitionen in die Tourismusinfrastruktur (Kai Tak Sports Park) | +0.8% | Lantau Island, Neue Territorien, mit Ausstrahlungseffekten auf Kowloon | Langfristig (≥ 4 Jahre) |

| Ausweitung direkter mobiler Buchungen | +0.9% | Globale Reichweite mit Schwerpunkt im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach halal-zertifizierten Zimmern von ASEAN-Besuchern | +0.6% | ASEAN- Märkte, Naher Osten, mit breiter Auswirkung auf Hongkong | Langfristig (≥ 4 Jahre) |

| Tierfreundlicher Staycation-Trend unter lokalen Millennials | +0.4% | Lokaler Hongkonger Markt, regionales Ausstrahlungspotenzial | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Anstieg des Freizeitreiseverkehrs aus dem chinesischen Festland nach der Grenzöffnung

Die Ausgabemuster der Besucher verlagern sich nun in Richtung Premiumzimmerkategorien, was es Hotels ermöglicht, die ADR-Benchmarks von 2019 aufrechtzuerhalten, auch wenn die Gesamtbesucherzahlen unter den historischen Höchstwerten bleiben. Strategische Allianzen zwischen dem Hongkonger Tourismusamt und digitalen Reiseplattformen des chinesischen Festlands stärken diesen Schwung, indem sie Sofortzahlungsoptionen und dynamische Inhalte auf Mandarin einbinden. Der Hongkonger Gastgewerbe-Markt profitiert zusätzlich von politischen Maßnahmen, die Mehrfacheinreisevisa für Technologieunternehmer ermöglichen, Wiederholungsreisen fördern und Nachfrageschübe an Wochentagen erzeugen. Entscheidend ist, dass diese Reisenden zunehmend Mikro-Urlaube bevorzugen – zwei- bis dreinächtige Reiserouten rund um Einkaufen, Gastronomie und aufstrebende Kulturstätten –, was zu einer vorhersehbaren Verdichtung des Angebots in erstklassigen Bezirken führt.

Erholung internationaler MICE-Veranstaltungen durch HKTB-Förderprogramme

Das Förderprogramm des HKTB zur Übernahme von Veranstaltungsraummieten und Teilnehmermarketingkosten half dabei, mehr als 60 bestätigte internationale Kongresse und Ausstellungen für 2025–2027 zu sichern[2]Laotian Times, „HKTB treibt starke MICE-Erholung voran – über 60 erstklassige MICE-Veranstaltungen gesichert und Attraktivität als weltweiter Tagungsort gefestigt”, laotiantimes.com. Die Verlängerung der Delegiertenaufenthalte zu Freizeitzwecken hat zu erhöhten Nebenausgaben geführt und damit die Erfassungsquoten im Bereich Speisen und Getränke in integrierten Kongresshotels in Kowloon verbessert. Branchenberichte zeigen, dass MICE-Einnahmen (Meetings, Incentives, Konferenzen und Ausstellungen) nun einen erheblichen Anteil der Spitzensaisoneinnahmen ausmachen. Dieser Trend spiegelt im Vergleich zu den Werten vor der Pandemie einen strukturellen Wandel im Hongkonger Gastgewerbe-Markt wider, mit einem wachsenden Schwerpunkt auf margenstarkem Gruppengeschäft. Diese Verschiebung unterstreicht die sich wandelnde Dynamik des Sektors, in dem integrierte Kongresshotels die steigende Nachfrage nach hybriden Unternehmens- und Freizeitreiseerlebnissen nutzen.

Staatliche Investitionen in die Tourismusinfrastruktur (Kai Tak Sports Park)

Der Kai Tak Sports Park, Hongkongs größtes einzelnes Tourismusprojekt mit einem Investitionsvolumen von 30 Milliarden HKD (3,86 Milliarden USD), verfügt über ein Hauptstadion mit 50.000 Sitzplätzen, Hallensporthallen, eine weitläufige Einzelhandelspromenade und eine Omnichannel-Ticketingplattform, die mit Smart Cards des öffentlichen Nahverkehrs integriert ist[3]South China Morning Post, „Hongkongs Kai Tak Sports Park – neue Bühne für die Mega-Events-Wirtschaft”, https://www.scmp.com/. Der MTR-Knotenpunkt in Hongkong verbessert die Umsteigeeffizienz zwischen Central und Tsim Sha Tsui und ermöglicht eine ausgewogenere Verteilung des Besucherverkehrs in der Stadt. Erkenntnisse aus Testveranstaltungen im Jahr 2024 belegen eine Zunahme der durchschnittlichen Aufenthaltsdauer der Besucher, bedingt durch ein gesteigertes Engagement mit Kulturclustern in Kowloon East. Der Einsatz fortschrittlicher Technologien wie bargeldloser Zahlungssysteme in Stadien und Echtzeit-Dashboards zur Überwachung von Besucherströmen stärkt Hongkongs Positionierung als technologiegestütztes Reiseziel für Reisende der Generation Z und unterstützt das langfristige Wachstum seines Gastgewerbe-Marktes.

Ausweitung direkter mobiler Buchungen

KI-gestützte Buchungsplattformen erstellen in Echtzeit personalisierte Angebote auf Basis des Browserverlaufs, der Treuestufe und sogar von Wettervorhersagen, was die Nebeneinnahmen durch zusätzlich verkaufte Frühstücke und Late-Checkout-Pakete steigert. Das kioskengestützte Lobby-Check-in von Hotel ICON reduziert den Personalbedarf an der Rezeption erheblich und zeigt, wie Digitalisierung den Arbeitskräftemangel ausgleicht und gleichzeitig die Gästezufriedenheit steigert. Unabhängige Betriebe profitieren überproportional, da eine ansprechende Benutzeroberfläche das Marketingspielfeld gegenüber globalen Ketten ebnet und schrittweise hohe OTA-Provisionen reduziert. Mit der Ausweitung der 5G-Abdeckung auf Knotenpunkte des öffentlichen Nahverkehrs steigen mobile Buchungen für Tagesaufenthalte, was die Auslastungsvolatilität dämpft und ein stabiles Ertragsmanagement im Hongkonger Gastgewerbe-Markt unterstützt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Volatile eingehende Nachfrage durch geopolitische Schocks und Gesundheitsschocks | -0.8% | Globale Auswirkung mit Schwerpunkt im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Arbeitskräftemangel und steigende Lohnkosten | -0.6% | Hongkong-weit, mit stärkster Betroffenheit in arbeitsintensiven Segmenten | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch die Hotelpipeline der Großen Bucht | -0.5% | Regionaler Wettbewerb, der den Hongkonger Marktanteil beeinträchtigt | Langfristig (≥ 4 Jahre) |

| Steigende Stromtarife belasten die Margen von Budgethotels | -0.3% | Lokaler Hongkonger Markt, Konzentration im Budgetsegment | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Volatile eingehende Nachfrage durch geopolitische Schocks und Gesundheitsschocks

Hongkongs Position als wichtiger Luftfahrtknotenpunkt macht die Hotelbuchungstrends sehr anfällig für geopolitische Entwicklungen und aufkommende Gesundheitsrisiken. Das Vorausbuchungsfenster, das vor der Pandemie mehrere Tage umfasste, hat sich bis Anfang 2025 auf knapp über einen Tag erheblich verkürzt. Diese Verschiebung hat Revenue-Management-Teams dazu veranlasst, agile und datengestützte Preismodelle einzuführen, um den verkürzten Buchungszyklen zu begegnen. Hotels mindern die Marktvolatilität durch die Einführung gestaffelter Stornierungsrichtlinien und die Diversifizierung ihrer Marketingbemühungen, um ein breiteres Spektrum an Quellmärkten anzusprechen. Abrupte regulatorische Änderungen, wie unerwartete Visabeschränkungen oder Reisehinweise im Bereich öffentliche Gesundheit, können jedoch zu einem sofortigen und erheblichen Rückgang der Wochenendauslastung führen. Um diesen Herausforderungen zu begegnen, setzt der Gastgewerbe-Markt in Hongkong zunehmend auf robuste Liquiditätsreserven und lokalisierte Staycation-Kampagnen als strategische Maßnahmen zur Aufrechterhaltung des Betriebs und zur Umsatzgenerierung in Zeiten der Unsicherheit.

Arbeitskräftemangel und steigende Lohnkosten

Der Hongkonger Gastgewerbe-Markt kämpft mit einem prognostizierten kumulativen Fehlbestand an Servicemitarbeitern bis 2028, wie steigende Vakanzquoten bei Positionen im Gästebereich belegen. Die Lohninflation für Spezialisten wie Küchenchefs und Revenue Manager steigt weiterhin von Jahr zu Jahr und übt Druck auf die Bruttobetriebsgewinnmargen aus, insbesondere bei Budget- und Boutique-Betrieben. Um dem Arbeitskräftemangel entgegenzuwirken, setzen große Hotelketten auf fortschrittliche Technologien, darunter Robotik für den Gepäcktransport und KI-gestützte Chatbots zur Bearbeitung von Gästeanfragen. Diese Unternehmen stärken auch ihre Personalentwicklungspipelines durch die Einrichtung von Ausbildungsprogrammen in Zusammenarbeit mit Berufsschulen. Kleinere unabhängige Betreiber stehen jedoch vor erheblichen Herausforderungen bei der Anpassung an diese Trends. Begrenzte finanzielle Ressourcen behindern ihre Fähigkeit, in Automatisierungstechnologien zu investieren, was Bedenken hinsichtlich möglicher Rückgänge bei Servicequalität und Wettbewerbsfähigkeit im Markt aufwirft.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Typ: Kettenhotels festigen ihre Führungsposition durch Skalenvorteile

Im Jahr 2025 trugen kettenangeschlossene Betriebe 61,89 % der Zimmereinnahmen in Hongkong bei, mit einem prognostizierten CAGR von 6,16 %. Diese Leistung unterstreicht den Wettbewerbsvorteil etablierter Marken im Gastgewerbe-Markt. Internationale Hotelketten nutzen umfangreiche Treueprogramme und unternehmensseitig ausgehandelte Tarife, um höhere Auslastungsgrade zu sichern und im Vergleich zu unabhängigen Betreibern einen diversifizierteren Gästemix zu erzielen. So übertrifft beispielsweise das JW Marriott Hong Kong benachbarte ungebrandete Wettbewerber bei den Wochentagsauslastungsraten und erzielt durch exklusive mitgliederorientierte Gastronomieaktionen höhere Speisen- und Getränkeeinnahmen.

Die operative Größe verschafft kettenangeschlossenen Betrieben Beschaffungsvorteile, da sie regionsweite Verträge für Grundbedarfsgüter wie Bettwäsche und Unternehmenssoftware aushandeln können, was die Betriebsmargen verbessert. Standardisierte digitale Lösungen, darunter mobile Schlüssel, KI-gestützte Gästepräferenzsysteme und cloudbasierte Immobilienverwaltungsplattformen, beschleunigen die Innovation in Kettenportfolios weiter. Im Gegensatz dazu sehen sich unabhängige Hotels mit steigenden Kundenakquisitionskosten konfrontiert, da OTA-Algorithmen zunehmend etablierte Marken mit starker Leistungshistorie bevorzugen. Viele unabhängige Betriebe schließen sich Soft-Brand-Kollektionen an, um ihre einzigartige Identität zu bewahren und gleichzeitig auf globale Marketingressourcen zuzugreifen. Asset-Light-Managementmodelle treiben weiterhin das Wachstum voran, wobei jüngste Einführungen von Lifestyle-Marken wie Mondrian und Regent-Umwandlungen die Präferenz der Immobilieneigentümer für eine Kettenanbindung widerspiegeln, um während der Pandemie aufgedeckte Risiken zu mindern. Unabhängige Betriebe, die wettbewerbsfähig bleiben, besetzen oft Nischensegmente wie Gebäude mit historischem Charakter, Wellness-Retreats oder Co-Living-Spaces, wo eine unverwechselbare Positionierung Premiumpreise unterstützt und sie vor einer Marktvereinheitlichung schützt.

Nach Unterkunftsklasse: Serviced Apartments führen die Nachfrage nach Langzeitaufenthalten an

Das Angebot an Serviced Apartments ist auf dem Weg zu einem CAGR von 6,87 % bis 2031, dem schnellsten aller Klassen im Hongkonger Gastgewerbe-Markt. Technologieunternehmen vom chinesischen Festland entsenden Mitarbeiter für mehrmonatige Aufenthalte während IPO-Roadshows, während globale Beratungsteams Wohnausstattungen wie Waschmaschinen in der Einheit und Küchenzeilen bevorzugen, die die Kosten für Mahlzeiten pro Dienstag senken. Shama und Oakwood weisen im Vergleich zu ähnlichen Vier-Sterne-Betreibern höhere RevPAR-Spreads auf, bedingt durch längere durchschnittliche Gästeaufenthalte und optimierte Housekeeping-Abläufe, was sie zu attraktiven Investitionen für Private-Equity-Unternehmen macht.

Luxushotels bleiben mit 38,05 % das größte Umsatzsegment, bedingt durch die Präferenz vermögender Kunden aus dem chinesischen Festland, Indonesien und den Philippinen für Hafenblick-Suiten, Michelin-Gastronomie und Zugang zu persönlichem Luxuseinkauf. Das Four Seasons führte 2024 eine umfassende Renovierung seiner Spa-Etagen und des Dach-Infinity-Pools durch, um die ADR-Führungsposition zu behaupten. Budget- und Wirtschaftshotels kämpfen unter dem doppelten Druck steigender Betriebskosten und Lohnsteigerungen, was einige Eigentümer dazu veranlasst, auf Mittelklasse-Renovierungen oder Co-Living-Formate umzuschwenken. Der Hongkonger Gastgewerbe-Markt spaltet sich daher in gehobene und Langzeitaufenthalts-Segmente auf, die von erlebnisorientierten und funktionalen Differenzierungen profitieren, während undifferenziertes Niedrigpreissegment konsolidiert oder aus dem Markt ausscheidet.

Nach Buchungskanal: Direktes Digitalgeschäft wächst trotz OTA-Dominanz

Online-Reisebüros (OTAs) dominieren derzeit 45,09 % des Transaktionswerts im Markt. Direkte digitale Reservierungen sollen jedoch mit einem CAGR von 9,76 % wachsen, was die gezielten Strategien der Betreiber zur Verbesserung der Rentabilität und Margenrückgewinnung widerspiegelt. Hotelketten setzen zunehmend auf fortschrittliche Treueplattformen, die Funktionen wie gamifizierte Punktesammelsysteme, biometrische Authentifizierung für sicheren Zugang und reibungslose Zahlungslösungen wie Ein-Klick-Apple-Pay integrieren. Diese technologischen Fortschritte treiben einen erheblichen Anstieg der mobilen App-Buchungen voran, insbesondere bei jüngeren Verbrauchersegmenten, was einen Wandel in den Buchungspräferenzen und die wachsende Bedeutung digitaler Engagement-Strategien unterstreicht.

Unternehmens- und MICE-Portale sorgen für eine stabile Auslastung unter der Woche, während Großhandels- und traditionelle Agenten eine Nische im Bereich begleiteter Gruppenreisen behaupten, insbesondere in Städten der dritten Ebene auf dem chinesischen Festland mit geringerer digitaler Durchdringung. Dennoch ist der Sog hin zu mobilgesteuerten Nutzerpfaden unverkennbar, und algorithmisches Bündeln von Zusatzleistungen, Upsells für Flughafentransfers und Spa-Gutschriften bereichern die Stückökonomie. Der sich verändernde Kanalmix des Hongkonger Gastgewerbe-Marktes erfordert kontinuierliche Investitionen in Data Science, um Preisbarrieren und Treuevergünstigungen zu personalisieren.

Geografische Analyse

Kowloon erzielte im Jahr 2025 35,33 % der Zimmereinnahmen und behauptete seine Vorrangstellung durch das Dreigestirn aus Einkaufen (Harbour City, K11 Musea), Kultur (West Kowloon Cultural District) und MTR-Anbindung über fünf radiale Linien. Hotels entlang der Canton Road sind regelmäßig mit grenzüberschreitenden Einkäufern ausgelastet, während Kongresszentrumscluster in der Nähe von Hung Hom wochentags Geschäftsblöcke generieren. Im Jahr 2024 verzeichneten Fünf-Sterne-Hotels in Tsim Sha Tsui, während die Luftfahrtbranche an der Wiederherstellung ihrer Kapazitäten arbeitete, konstante Auslastungsgrade. Diese Leistung unterstreicht die robuste und anhaltende Nachfrage im Hongkonger Gastgewerbesektor, selbst inmitten der laufenden Erholungsbemühungen im Reise- und Tourismusmarkt.

Lantau Island ist auf einen CAGR von 5,89 % ausgerichtet, da Megaprojekte seine Besucherkarte neu zeichnen. Die Eröffnungsphasen von Skytopia in 2026–2027 verbinden ein Hochhaus-Geschäftsviertel mit einem immersiven Unterhaltungsboulevard angrenzend an den Internationalen Flughafen Hongkong, verlängern Passagierstopps und leiten MICE-Gruppen in neue Messehallen um. Der Kai Tak Sports Park aktiviert ebenfalls Ausstrahlungsnachfrage in Kowloon East, aber Lantau-Hotels profitieren von größeren Grundflächen, Resortpools und Familiensuite-Layouts, die in den dicht bebauten Kernbezirken nicht verfügbar sind. Hongkong Island behält seinen Premiumcharakter dank seiner Nähe zum Finanzviertel; Flaggschiff-Betriebe in Central erzielen die höchsten ADRs des Marktes. Hotels in den Neuen Territorien nutzen niedrigere Grundstücksmieten, um weitläufige Ballsäle für Verbandskonferenzen zu bauen, während ����ß��Ծ��Բ������ wie Cheung Chau Wellness-Retreats und Ökotourismus-Gruppen ansprechen. Zusammen diversifiziert das geografische Mosaik das Engagement und unterstützt die langfristige Nachhaltigkeit des Hongkonger Gastgewerbe-Marktes.

Wettbewerbslandschaft

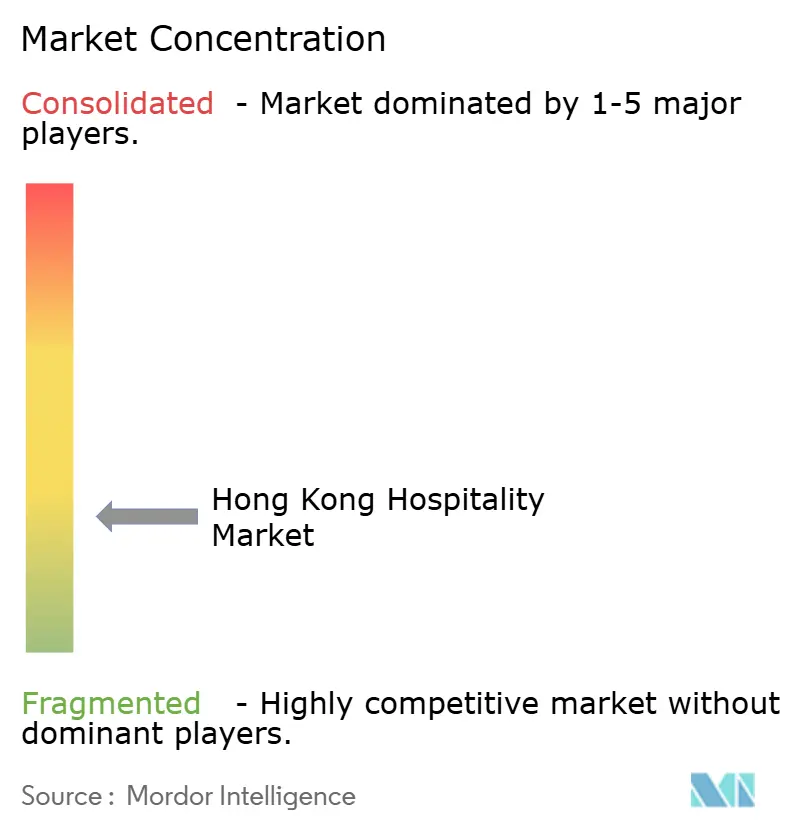

Der Hongkonger Gastgewerbe-Markt ist stark fragmentiert, wobei die fünf größten Betreiber zusammen mehr als ein Viertel des Gesamtanteils halten, was agilen unabhängigen Betrieben Raum zum Experimentieren lässt. Marriott International hat seine Marktpräsenz strategisch durch die Einführung der Park Lane Hong Kong Autograph Collection mit 820 Zimmern gestärkt. Diese Entwicklung stärkt sein Luxus-Lifestyle-Segment in Causeway Bay und nutzt gleichzeitig die weitreichende Reichweite des Bonvoy-Mitgliedernetzwerks[4]Marriott International, „Pressemitteilung: Eröffnung der Park Lane Hong Kong Autograph Collection”, marriott.com. Shangri-La beschleunigt ESG-Investitionen – solarthermische Dachanlagen, KI-gestützte Lebensmittelabfallreduzierer – um Unternehmensanfragen zu entsprechen, die wissenschaftsbasierte Emissionsziele vorschreiben. Die Marke Peninsula aktualisiert ihre proprietäre Gästeerlebnis-App mit CO₂-Fußabdruckrechnern und Echtzeit-Tipps zu lokalen Veranstaltungen und differenziert sich durch Serviceintimität.

Aufstrebende Akteure erschließen Mikrosegmente: Ovolo Hotels spricht Millennials durch pflanzenbasierte Speisen und Getränke, All-inclusive-Minibar-Richtlinien und tierfreundliche Pakete an, die virale Verbreitung in sozialen Medien fördern. ONYX vermietet repositionierte Büroflächen der Klasse A für Shama-gebrandete Serviced Apartments und nutzt die Nachfrage nach hybridem Arbeiten. Die Einführung von Technologien wird zum Wettrüsten: KI-gestützte Revenue-Management-Plattformen automatisieren die Nachfrageprognose und generieren dynamische Preisbarrieren auf Zimmertypebene, während gästeorientierte Roboter Annehmlichkeiten liefern und den Personalaufwand reduzieren.

Der Zugang zu Kapital wird die Konsolidierung prägen. Budgethotelbesitzer, die unter Betriebs- und Lohnkostendruck stehen, prüfen Franchising oder Vermögensverkäufe an Kettenmarken, die Margenverbesserungen durch zentrale Beschaffung versprechen. Umgekehrt schränken hohe Grundstückswerte das Wachstum der Neubau-Pipeline ein und erhöhen die Attraktivität von Asset-Light-Managementverträgen für internationale Ketten. Diese Gegenkräfte erhalten die Wettbewerbsdynamik und die Chancen im gesamten Hongkonger Gastgewerbe-Markt aufrecht.

Führende Unternehmen der Hongkonger Gastgewerbebranche

The Hongkong & Shanghai Hotels Ltd (Peninsula)

Shangri-La Hotels & Resorts

Mandarin Oriental International Ltd

Marriott International

Hilton Worldwide

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Die Park Lane Hong Kong Autograph Collection wurde offiziell eröffnet und fügte dem Premiumangebot auf Hongkong Island 820 Zimmer, zwei Spezialitätenrestaurants und eine Sky-Garden-Bar hinzu.

- Januar 2025: Miramar Hotel and Investment gab die Übernahme einer Einheit von Henderson Land Development in Hongkong für 3,12 Milliarden HKD (400,75 Millionen USD) bekannt. Das Unternehmen beabsichtigt, auf dem erworbenen Grundstück einen Hotel- und Gewerbekomplex zu entwickeln. Die Transaktion, an der Solution Right beteiligt ist und die sich strategisch im Tsim-Sha-Tsui-Viertel Hongkongs befindet, spiegelt eine positive Entwicklung bei der Erholung der lokalen Tourismusbranche nach der Pandemie wider.

- November 2024: ONYX Hospitality Group, ein führendes südostasiatisches Hotel- und Serviced-Apartment-Managementunternehmen, expandiert seine Shama-Marke international. Jüngste Eröffnungen umfassen Shama Hub Qiantang in Hangzhou, China, Shama Hub Metro South in Hongkong und Shama Suasana in Johor Bahru, Malaysia. Das Unternehmen plant zudem weitere Entwicklungen in Malaysia, Laos und Thailand.

- November 2024: Emperor Entertainment Hotel schloss die Veräußerung seines Serviced-Apartment-Portfolios für 35,4 Millionen USD ab, was eine strategische Portfoliooptimierung widerspiegelt, da sich das Unternehmen auf den Kernhotelbetrieb konzentriert.

Berichtsumfang des Hongkonger Gastgewerbe-Marktes

Der Bericht umfasst eine vollständige Hintergrundanalyse der Gastgewerbebranche in Hongkong, einschließlich einer Bewertung der Branchenverbände, der Gesamtwirtschaft und aufkommender Markttrends nach Segmenten, wesentlicher Veränderungen in der Marktdynamik sowie eines Marktüberblicks.

| Kettenhotels |

| Unabhängige Hotels |

| Luxus |

| Mittel- und obere Mittelklasse |

| Budget und Wirtschaft |

| Serviced Apartments |

| Direktes Digitalgeschäft |

| OTAs |

| Unternehmens- und MICE-Geschäft |

| Großhandel und traditionelle Agenten |

| Hongkong Island |

| Kowloon |

| Neue Territorien |

| Lantau Island |

| ����ß��Ծ��Բ������ |

| Nach Typ | Kettenhotels |

| Unabhängige Hotels | |

| Nach Unterkunftsklasse | Luxus |

| Mittel- und obere Mittelklasse | |

| Budget und Wirtschaft | |

| Serviced Apartments | |

| Nach Buchungskanal | Direktes Digitalgeschäft |

| OTAs | |

| Unternehmens- und MICE-Geschäft | |

| Großhandel und traditionelle Agenten | |

| Nach geografischer Region | Hongkong Island |

| Kowloon | |

| Neue Territorien | |

| Lantau Island | |

| ����ß��Ծ��Բ������ |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Hongkonger Gastgewerbe-Markt im Jahr 2026?

Er beläuft sich im Jahr 2026 auf insgesamt 10,79 Milliarden USD und soll bis 2031 einen Wert von 13,92 Milliarden USD erreichen.

Wie schnell wird der Markt bis 2031 wachsen?

Der Umsatz soll über den Zeitraum 2026–2031 mit einem CAGR von 5,22 % steigen.

Welche Unterkunftsklasse wächst am schnellsten?

Serviced Apartments führen mit einem prognostizierten CAGR von 6,87 % aufgrund der Nachfrage nach Langzeitaufenthalten von Geschäftsreisenden.

Welcher Bezirk erzielt die höchsten Hoteleinnahmen?

Kowloon hält mit 35,33 % den größten Anteil aufgrund seiner Einzelhandels-, Kultur- und Kongressanlagen.

Wie bedeutend sind mobile Direktbuchungen heute?

Mobile Kanäle tragen bereits mehr als 40 % der Online-Hotelverkäufe bei und wachsen schnell, da Apps KI-Personalisierung integrieren.

Welche strukturellen Herausforderungen stehen Betreibern gegenüber?

Zu den wichtigsten Problemen zählen Arbeitskräftemangel, steigende Lohn- und Betriebskosten sowie neues konkurrierendes Angebot in der Großen Bucht.

Seite zuletzt aktualisiert am: