˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ und Marktanteil fĂĽr Krankenhausinformationssysteme

˛Ń˛ą°ů°ěłŮĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

| Studienzeitraum | 2020 - 2031 |

|---|---|

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2026) | 65.47 Milliarden US-Dollar |

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2031) | 89.75 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.52% CAGR |

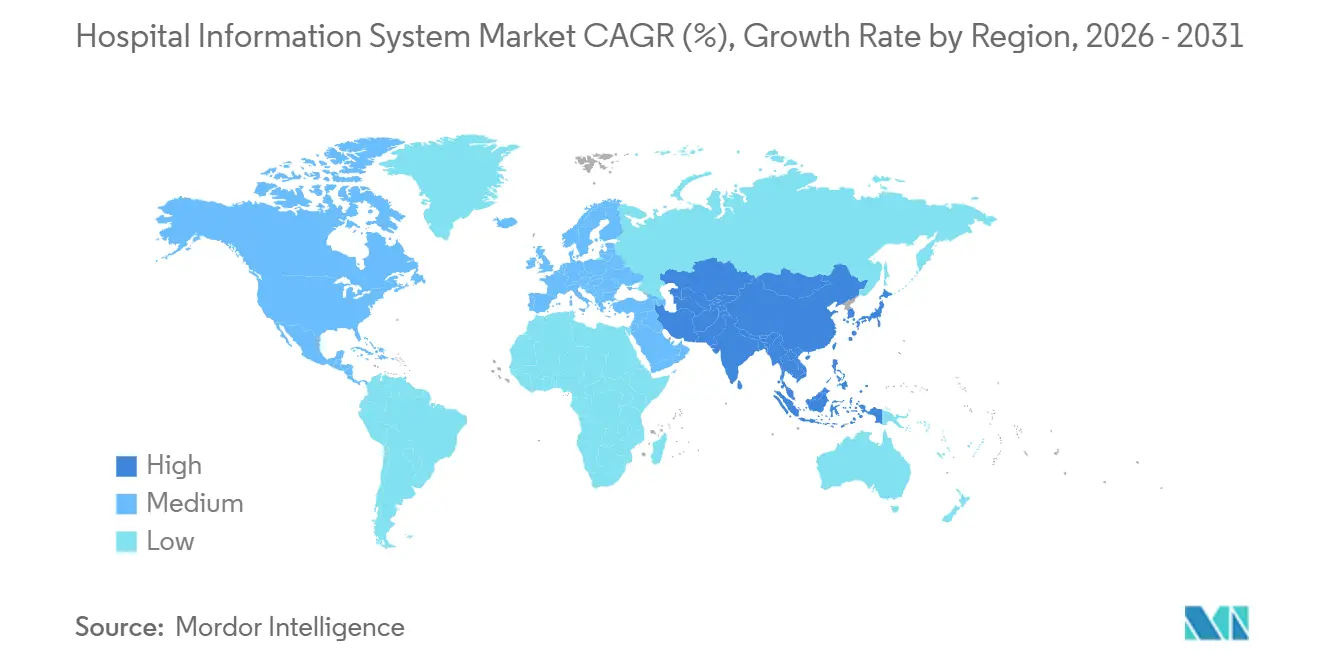

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

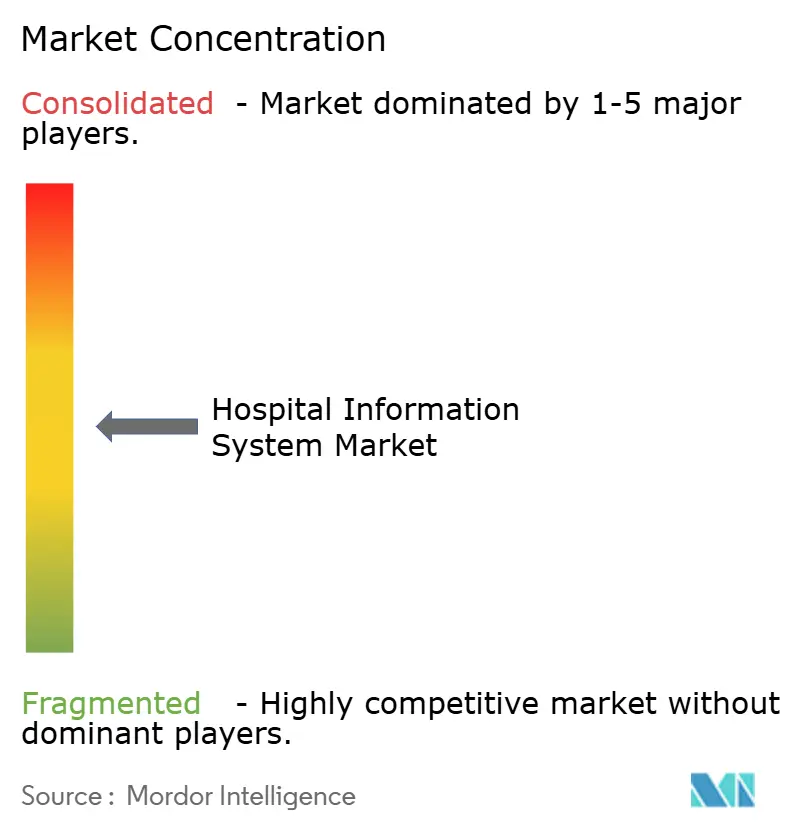

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © şÚÁϲ»´ňěČ. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse fĂĽr Krankenhausinformationssysteme von şÚÁϲ»´ňěČ

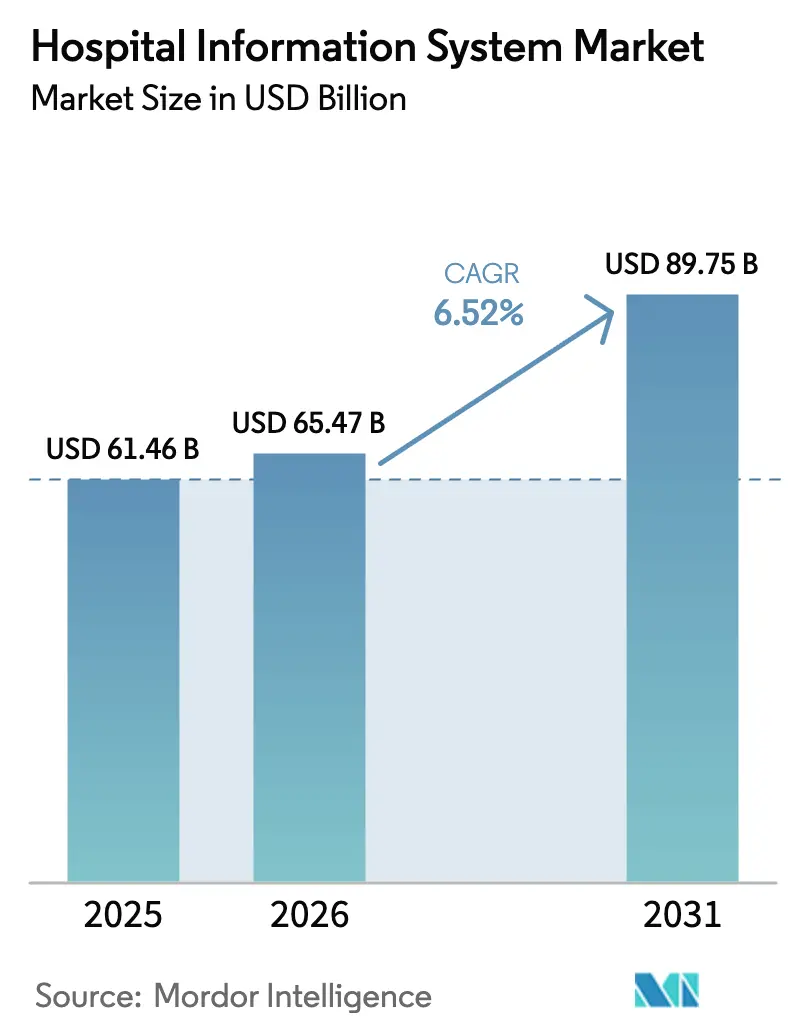

Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr Krankenhausinformationssysteme wird voraussichtlich von 61,46 Milliarden USD im Jahr 2025 auf 65,47 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 6,52 % ĂĽber den Zeitraum 2026–2031 einen Wert von 89,75 Milliarden USD erreichen.

Ein wachsender Konsens, dass integrierte digitale Plattformen keine optionalen, sondern grundlegende Infrastrukturelemente sind, verändert die Beschaffungsagenden. Käufer konzentrieren sich nun auf die gesamten Lebenszykluskosten, messbare klinische Ergebnisse und die Unterstützung durch Anbieter bei modularen Cloud-Upgrades. Diese Prioritäten haben die Entscheidungsfindung von isolierten Abteilungen auf unternehmensweite digitale Lenkungsausschüsse verlagert, die finanzielle und klinische Aufsicht miteinander verbinden. Der Wettbewerb verschärft sich, da Anbieter Analysen, Cybersicherheit und verwaltete Dienste bündeln und sich als Partner in mehrjährigen „digitalen Modernisierungs”-Programmen positionieren, anstatt als einmalige Softwareanbieter aufzutreten.

Wichtigste Erkenntnisse des Berichts

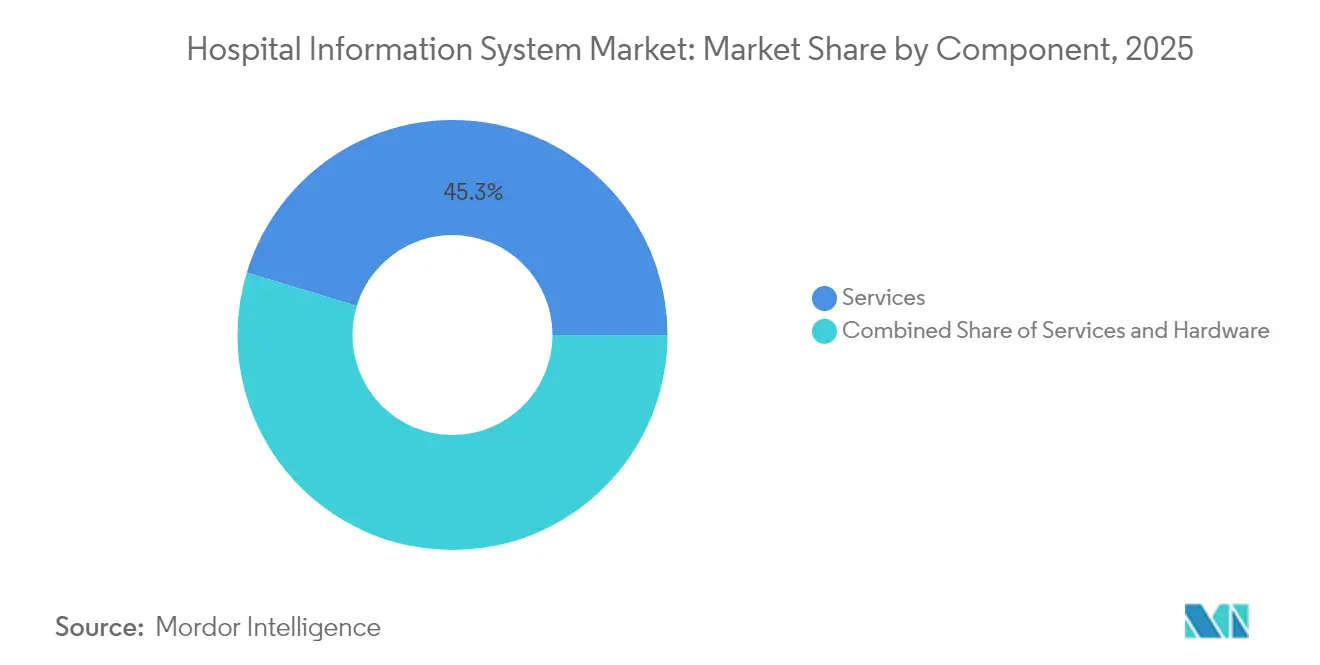

- Nach Komponente entfielen im Jahr 2025 45,30 % des Marktanteils für Krankenhausinformationssysteme auf Dienstleistungen, während Software bis 2031 voraussichtlich mit einem CAGR von 7,6 % wachsen wird.

- Nach Bereitstellungsmodus entfielen im Jahr 2025 54,20 % der ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr Krankenhausinformationssysteme auf On-Premise-Bereitstellungen; Cloud-Modelle werden bis 2031 voraussichtlich mit einem CAGR von 8,55 % wachsen.

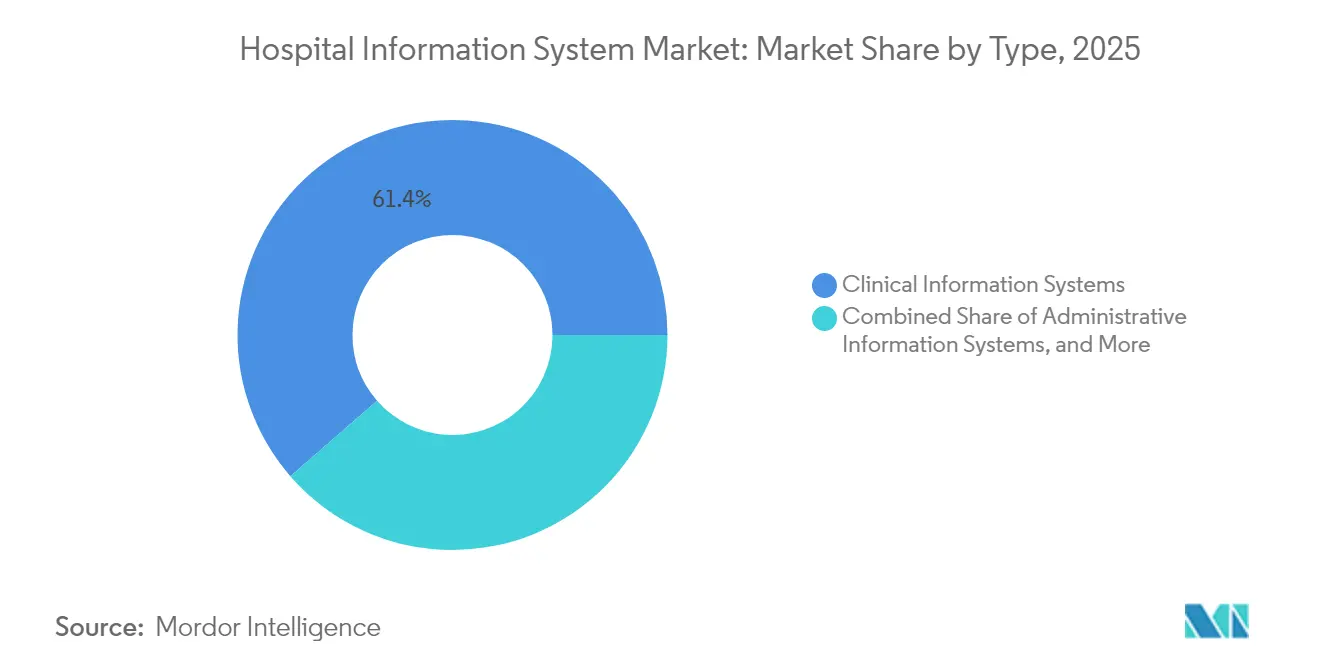

- Nach Systemtyp entfielen im Jahr 2025 61,40 % des Marktes fĂĽr Krankenhausinformationssysteme auf klinische Informationssysteme, die ihre FĂĽhrungsposition voraussichtlich behalten werden, auch wenn administrative Systeme mit einem CAGR von 7,3 % expandieren.

- Nach Endnutzer fĂĽhrten ˛Ń±đłó°ůłú·É±đł¦°ě°ě°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ů im Jahr 2025 die Umsatzgenerierung an, während kleine Gemeinschaftskrankenhäuser die schnellste EinfĂĽhrung von Abonnementplattformen verzeichnen.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 41,60 % am Markt für Krankenhausinformationssysteme, doch der asiatisch-pazifische Raum wird voraussichtlich den höchsten CAGR von 9,1 % bis 2031 verzeichnen.

Hinweis: Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đn- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von şÚÁϲ»´ňěČ erstellt und mit den neuesten verfĂĽgbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt fĂĽr Krankenhausinformationssysteme

Analyse der Treiberwirkung*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| KI-gestützte Analysen und klinische Entscheidungsunterstützung | +1.2% | Global | Mittelfristig (2–4 Jahre) |

| Großangelegter Krankenhausbau in Schwellenmärkten | +1.0% | Asiatisch-pazifischer Raum und GCC | Langfristig (≥4 Jahre) |

| US ONC Cures Act und andere Interoperabilitätsvorschriften | +0.8% | Nordamerika und Europa | Kurzfristig (≤2 Jahre) |

| KI-gestützte Module zur klinischen Entscheidungsunterstützung für klinische Informationssysteme | +0.7% | Global | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach qualitativ hochwertiger Gesundheitsversorgung | +0.6% | Global | Langfristig (≥4 Jahre) |

| Rasanter technologischer Fortschritt im Gesundheitswesen | +0.5% | Global | Langfristig (≥4 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Zunehmender Einsatz von KI-gestĂĽtzten Analysen und klinischer EntscheidungsunterstĂĽtzung

Krankenhäuser betten nun maschinelle Lernmodelle ein, um Sepsis zu erkennen, Antibiotika zu optimieren und die Entlassungsbereitschaft nahezu in Echtzeit vorherzusagen. Epic listet mehr als 100 KI-Funktionen auf seiner Roadmap auf, was zeigt, wie tief Analysen in Kernplattformen integriert werden [1]Epic Systems, „Verbindung von 600+ Krankenhäusern mit TEFCA,” epic.com. Duke Health verkürzte die Bettenzuweisungsintervalle nach der Implementierung der Command Center Software von GE HealthCare und demonstrierte damit greifbare Durchsatzgewinne [2]Duke Health, „Command Center verbessert die Bettenzuweisung,” dukehealth.org. Vorstände fordern zunehmend Erklärungen zur Modellinterpretierbarkeit, und Governance-Teams arbeiten mit Datenwissenschaftlern zusammen, um Algorithmen zu kalibrieren, die lokale Versorgungspfade widerspiegeln. Da diese Praktiken zum Mainstream werden, verlagert sich die KI-Funktionalität von Pilotprojekten zu Standardanforderungen, was das adressierbare Ausgabenvolumen im Markt für Krankenhausinformationssysteme vergrößert.

Großangelegte Investitionen in die Krankenhausinfrastruktur in Schwellenmärkten

Staaten des Golfkooperationsrats und mehrere südostasiatische Länder budgetieren digitale Plattformen nun gemeinsam mit dem Bau, sodass neue tertiäre Zentren veraltete Architekturen überspringen können. Projekte in den Vereinigten Arabischen Emiraten stellen erhebliche Mittel für elektronische Patientenakten, Bildarchive und Command-Center-Analysen bereit, um sicherzustellen, dass die digitale Reife im Gleichschritt mit der physischen Kapazität wächst [3]Ministerium für Gesundheit und Prävention, „Offizielle Website des Ministeriums für Gesundheit und Prävention,” MOHAP, mohap.gov.ae. Anbieter, die mehrsprachige Schnittstellen bereitstellen, erlangen einen First-Mover-Vorteil. Diese Dynamiken lenken Umsatzpools in Richtung schnell wachsender, infrastrukturreicher Regionen und stärken die Rolle des asiatisch-pazifischen Raums als am schnellsten expandierender Markt für Krankenhausinformationssysteme.

Interoperabilitätsvorschriften wie der US ONC Cures Act treiben die digitale Konsolidierung voran

Das Trusted Exchange Framework and Common Agreement (TEFCA) beschleunigte den anbieterübergreifenden Austausch von Gesundheitsinformationen und veranlasste Anbieter, Nischenanalysefirmen zu erwerben, um installierte Basen zu schützen [4]Büro des nationalen Koordinators für Gesundheitsinformationstechnologie, „HealthIT.gov Startseite,” US-Ministerium für Gesundheit und menschliche Dienste, healthit.gov. Interoperabilitätsrahmen senken die Wechselkosten für Krankenhäuser und fördern die Konsolidierung unterschiedlicher Systeme zu Einzelanbieter-Umgebungen. Infolgedessen kombinieren langfristige Verträge nun Hardware-Erneuerung, Datenmigration und Mitarbeiterschulung, wodurch der Markt für Krankenhausinformationssysteme zu einem Hybrid aus Abonnement-Software und ergebnisbasierten Dienstleistungen wird.

Einführung KI-gestützter klinischer Entscheidungsunterstützung fördert Module für klinische Informationssysteme

Umgebungsbasierte Spracherfassung und generative Dokumentationswerkzeuge reduzieren die Tippzeit von Klinikern, verbessern die Mitarbeiterzufriedenheit und erhalten gleichzeitig die Datenqualität. Das Pilotprojekt der Mayo Clinic mit Epic und Abridge zeigt erste Belege für Gewinne im Pflegeworkflow. Da Gesundheitssysteme diese Vorteile erkennen, verlagern sich Budgets hin zu KI-fähigen Modulen für klinische Informationssysteme, was das Softwarelizenzwachstum im Markt für Krankenhausinformationssysteme schneller steigen lässt als traditionelle Dienstleistungserlöse.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Gesamtbetriebskosten | -1.1% | Global | Mittelfristig (2–4 Jahre) |

| Steigende Cybersicherheits- und Compliance-Risiken | -1.0% | Global | Kurzfristig (≤2 Jahre) |

| Widerstand von Ärzten aufgrund von Workflow-Unterbrechungen | -0.6% | Global | Kurzfristig (≤2 Jahre) |

| Mangelnde IT-Infrastruktur in Entwicklungsländern | -0.5% | Subsaharisches Afrika und Teile Südasiens | Langfristig (≥4 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Hohe Gesamtbetriebskosten

Umfassende Implementierungen elektronischer Patientenakten können Hunderte von Millionen USD kosten, wenn Hardware, Datenmigration, Workflow-Neugestaltung und mehrjährige Wartung einbezogen werden. Der Vorstand von Northwell Health genehmigte eine Initiative im Wert von 1,2 Milliarden USD, nachdem die Führung einen glaubwürdigen Amortisationshorizont durch reduzierte doppelte Tests und verbesserte Bevölkerungsgesundheitsmanagement nachgewiesen hatte. Kleinere Krankenhäuser verfügen nicht über die Bilanzen, um solche Kapitalaufwendungen zu absorbieren, was sie zu Abonnementpreisen oder Shared-Services-Modellen drängt. Innovative Finanzierungsmechanismen – von Managed-Service-Konzessionen bis hin zu öffentlich-privaten Partnerschaften – gewinnen daher an Bedeutung. Anbieter reagieren, indem sie Optimierungsdienstleistungen in Verträge bündeln, da sie erkennen, dass Kunden den Wert über den gesamten Lebenszyklus beurteilen. Diese sich entwickelnde Wirtschaftlichkeit drängt die Branche der Krankenhausinformationssysteme in Richtung ergebnisbasierter Preisstrukturen, die messbare Verbesserungen belohnen, anstatt lediglich Software zu installieren.

Zunehmende Cybersicherheits- und Compliance-Risiken

Das Gesundheitswesen führte laut der Amerikanischen Krankenhausvereinigung im Jahr 2024 alle Sektoren bei gemeldeten Datenschutzverletzungen an und verdeutlichte damit eine wachsende Angriffsfläche, die On-Premise-Server, Cloud-Konnektoren und medizinische IoT-Geräte umfasst. Der Ransomware-Angriff auf Change Healthcare im Februar 2024 störte die Abrechnungsabwicklung für nahezu jedes Krankenhaus in den Vereinigten Staaten und bewies, dass Abhängigkeiten von Drittanbietern ganze Ökosysteme lähmen können. Der anschließende Ausfall bei Ascension verdeutlichte weiter, wie Cybervorfälle schnell zu klinischen Risiken eskalieren, wenn die Medikamentenausgabe und Bildarchive offline gehen. Regulierungsbehörden reagierten mit der Verschärfung der Fristen für Datenschutzverletzungsmeldungen und der Verpflichtung zu Zero-Trust-Frameworks, was wiederum die Compliance-Ausgaben innerhalb der IT-Budgets erhöht. Krankenhäuser integrieren daher Sicherheitsorchestrierung und automatisierte Vorfallsreaktion direkt in ihre Informationssysteme, anstatt sie als nachträgliche Ergänzungen zu behandeln. Diese Integration verändert die Anbieterauswahlkriterien, wobei Chief Information Security Officers eine stärkere Stimme bei der Beschaffung im Markt für Krankenhausinformationssysteme erhalten.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die ĂĽberarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Komponente: Dienstleistungen führen, während Software beschleunigt

Dienstleistungen machten den größten Marktanteil für Krankenhausinformationssysteme aus und repräsentierten 45,30 % des Umsatzes im Jahr 2025, während die Softwarekomponente zwischen 2026 und 2031 voraussichtlich einen CAGR von 7,6 % verzeichnen wird. Komplexe Datenkonversionsprojekte und standortübergreifende Rollouts treiben weiterhin die Nachfrage nach beratenden und verwalteten Dienstleistungen an, insbesondere bei Gesundheitssystemen, die mehrere Legacy-Plattformen konsolidieren. Gleichzeitig treibt die steigende Beliebtheit von KI-fähigen Modulen das Wachstum von Softwarelizenzen an, insbesondere für Entscheidungsunterstützung und Umgebungsdokumentation. Die Partnerschaft von Epic mit der Mayo Clinic und Abridge zur Pilotierung generativer KI für Pflegeworkflows ist ein typisches Beispiel dafür, wie Anbieter Service-Umhüllungen vertiefen, um die Zeit bis zur Wertschöpfung zu beschleunigen. Eine beobachtbare Konsequenz ist, dass sich Implementierungszeiträume verkürzen, da wiederholbare, Cloud-native Vorlagen benutzerdefinierte Codierung ersetzen. Anbieter, die Serviceleistungen an messbaren klinischen und finanziellen Zielen ausrichten, neigen dazu, eine schnellere Nutzenrealisierung zu erzielen, was die strategische Rolle professioneller Dienstleistungen in der Branche der Krankenhausinformationssysteme stärkt.

Bereitstellungsmodus: On-Premise-Dominanz steht vor der Cloud-Herausforderung

On-Premise-Bereitstellungen behielten im Jahr 2025 die größte ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr Krankenhausinformationssysteme mit einem geschätzten Anteil von 54,20 %, doch Cloud-basierte Modelle werden bis 2031 voraussichtlich mit einem CAGR von nahezu 8,55 % expandieren. Chief Technology Officers nennen Skalierbarkeit und Business-Continuity-Funktionen als primäre Cloud-Motivatoren, halten aber viele Kern-EHR-Datenbanken aus Latenz- und SouveränitätsgrĂĽnden weiterhin auf lokalen Servern. Progressive Organisationen ĂĽbernehmen hybride Architekturen, hosten Analyse-Sandboxes in der Cloud und behalten gleichzeitig transaktionsintensive Module in dedizierten Rechenzentren. Die Erfolgsgeschichten von Epic bei frĂĽhen Public-Cloud-Anwendern demonstrieren operative Elastizität, obwohl Kosteneffizienz weiterhin von einer rigorosen Instanzoptimierung abhängt. Eine praktische Implikation ist, dass Netzwerkbandbreitenplanung und Identitätszugriffsverwaltung in Projekt-Roadmaps ebenso kritisch werden wie die Anwendungslogik. Folglich umfassen Entscheidungen ĂĽber den Bereitstellungsmodus nun multidisziplinäre ĂśberprĂĽfungen, die Resilienz, Kosten, Datenresidenz und Innovationsziele abwägen.

Typ: Klinische Systeme expandieren ĂĽber traditionelle Grenzen hinaus

Klinische Informationssysteme repräsentierten im Jahr 2025 rund 61,40 % des Marktanteils für Krankenhausinformationssysteme und bildeten das digitale Rückgrat für stationäre und ambulante Workflows. KI-gestützte Umgebungserfassungswerkzeuge reduzieren die Dokumentationszeit von Klinikern und schaffen damit Kapazitäten für mehr direkte Patienteninteraktion. Administrative Systeme, die heute kleiner sind, weisen einen prognostizierten CAGR von 7,3 % auf, angetrieben durch die wachsende Erkenntnis, dass Präzision im Umsatzzyklus die finanzielle Nachhaltigkeit unterstützt. Die Grenze zwischen klinischen und administrativen Bereichen verschwimmt, da integrierte Suiten nun Terminplanung, Inventar- und Abrechnungsmodule neben Auftragserfassung und Ergebnisberichterstattung umfassen.

Endnutzer: ˛Ń±đłó°ůłú·É±đł¦°ě°ě°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ů treiben die InnovationseinfĂĽhrung voran

˛Ń±đłó°ůłú·É±đł¦°ě°ě°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ů beanspruchen die größte ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr Krankenhausinformationssysteme, was ihre komplexen Falllasten und den Bedarf an tief integrierten Patientenakten ĂĽber Abteilungen hinweg widerspiegelt. Facheinrichtungen – beispielsweise reine Onkologiezentren – entscheiden sich häufig fĂĽr engere, aber hochspezialisierte Module, die mit breiteren nationalen Gesundheitsnetzwerken verbunden sind. Kleinere Gemeinschaftskrankenhäuser nutzen zunehmend vom Anbieter gehostete Plattformen, um Funktionen auf Unternehmensebene ohne umfangreiche Kapitalaufwendungen zu nutzen. Unterschiede im digitalen Reifegrad unter den Endnutzern veranlassen Anbieter, flexible Bereitstellungstopologien und modulare Lizenzierung anzubieten, die mit der organisatorischen Komplexität skalieren. Die Implikation ist ein stärker segmentierter Verkaufsansatz, bei dem Wertversprechen auf die klinische Komplexität und das finanzielle Profil jeder Anbieterkategorie innerhalb der Branche der Krankenhausinformationssysteme zugeschnitten sind.

Geografische Analyse

Nordamerika verzeichnete im Jahr 2025 einen Marktanteil von 41,60 % für Krankenhausinformationssysteme, gestützt durch vorgeschriebene Einführung elektronischer Patientenakten und erhebliche Budgets. Nach dem Cybervorfall bei Change Healthcare verschärften US-Krankenhäuser die Risikobewertungen von Anbietern und verankerten Echtzeit-Bedrohungsklauseln in Verträgen. Eine Überprüfung in BMC Digital Health stellte fest, dass 84 % der US-Systeme KI-Vorhersagemodelle einsetzen, obwohl Governance-Teams weiterhin unterbesetzt sind. Anbieter suchen daher verwaltete Dienste zur Modellvalidierung, was einen dienstleistungsreichen Markt für Krankenhausinformationssysteme fördert.

Der asiatisch-pazifische Raum ist mit dem schnellsten CAGR von 9,1 % bis 2031 positioniert, angetrieben durch steigende Gesundheitsausgaben und Cloud-First-Strategien. Indiens föderales Gesundheitsbudget stieg 2024 zweistellig, und das Ministerium Thailands pilotiert Telemedizin-Kioske, die mit KI-Triage-Systemen verbunden sind. Singapurs Smart-Ward-Initiativen betonen IoT-gestütztes Vitalzeichenmonitoring und erhöhen die Interoperabilitätserwartungen. Anbieter, die Sprachlokalisierung anbieten, gewinnen Spielraum, insbesondere da Datenschutzgesetze zunehmen. Durch das Überspringen älterer Infrastruktur übernehmen Krankenhäuser Cloud-EHR-Plattformen, die mit regionalen Breitbandaufrüstungen übereinstimmen, und stärken die Rolle des asiatisch-pazifischen Raums im Markt für Krankenhausinformationssysteme.

Europa, der Nahe Osten und Afrika weisen ein Spektrum an digitalem Reifegrad auf. Deutschlands Krankenhauszukunftsgesetz (KHZG) verpflichtet Krankenhäuser zur Zertifizierung des digitalen Medikamentenmanagements und veranlasst Anbieter, Ökosystemdienstleistungen auszubauen. GCC-Nationen berichten, dass mehr als drei Viertel der öffentlichen Krankenhäuser bereits elektronische Patientenakten nutzen, verstärkt durch Saudi-Arabiens Teleberatungsziele der Vision 2030. Die regulatorische Konvergenz bei Datenaustauschstandards erleichtert multinationale Implementierungen, während Talentströme aus Europa in Golfmegaprojekte die Entwicklung des Qualifikationsmix beschleunigen. Insgesamt bleibt die Region ein heterogenes, aber strategisch wichtiges Feld für den Markt für Krankenhausinformationssysteme.

Wettbewerbslandschaft

Epic Systems bleibt der Marktführer für Krankenhausinformationssysteme mit einem inländischen Marktanteil von nahezu 40 % und expandiert in ausgewählte europäische Verträge. Oracle Health investiert in eine Plattform der nächsten Generation für elektronische Patientenakten, die Analysen und sprachgesteuerte Schnittstellen integriert und für die Veröffentlichung im Jahr 2025 geplant ist. Die Partnerschaft von GE HealthCare mit Amazon Web Services zielt auf generative KI-Lösungen ab, die in Bildgebungsketten und Command Center eingebettet werden, und unterstreicht die strategische Bedeutung von Cloud-Hyperscalern. Insgesamt signalisieren diese Schritte eine Verlagerung hin zu Plattform-plus-Ökosystem-Strategien, bei denen Kern-EHR-Funktionalitäten einen Marktplatz für Nischenanwendungen und Entwickler-Toolkits verankern.

Mittelgroße Krankenhausgruppen stellen eine lukrative Marktlücke dar, die von etablierten Mega-Suite-Anbietern historisch aufgrund von Kosten und Komplexität unterversorgt wurde. Epics Garden-Plot-Programm senkt Einstiegshürden durch eine vorkonfigurierte, Cloud-gehostete Umgebung für Gemeinschaftskrankenhäuser und große Arztgruppen. Parallel dazu sicherte sich Innovaccer erhebliche Spätphasenfinanzierung, um seine Cloud-native Datenplattform zu skalieren und Datenflüsse von Kostenträgern, Anbietern und Patienten mit KI-Analysen zu verbinden. Da diese Herausforderer Skalierung erreichen, werden Preistransparenz und schnelle Bereitstellung zu Differenzierungsmerkmalen, die Legacy-Anbieter unter Druck setzen, den professionellen Serviceaufwand zu rationalisieren. Eine aufkommende Konsequenz ist, dass Wettbewerbsvorteile möglicherweise von der Fähigkeit abhängen, Ergebnisgarantien statt Technologie-Feature-Listen zu liefern.

Künstliche Intelligenz stellt nun das aktivste Wettbewerbsfeld dar, wobei Unternehmen wie Veradigm generative Sprachmodelle nutzen, um de-identifizierte klinische Notizen für Bevölkerungsgesundheitserkenntnisse zu erschließen. Oracle Health bettet maschinelle Lernbeschleuniger in seine kommende Plattform ein, während Small-Cap-Spezialisten Einzelzwecklösungen für die Entscheidungsunterstützung in der Onkologie oder Kardiologie entwickeln. Strategische Akquisitionen von Algorithmus-Start-ups durch EHR-Giganten unterstreichen, wie analytisches geistiges Eigentum zu unverzichtbaren Grundvoraussetzungen wird. Die klare Schlussfolgerung ist, dass der zukünftige Marktanteil für Krankenhausinformationssysteme mit der Fähigkeit eines Anbieters korrelieren wird, KI verantwortungsvoll in großem Maßstab zu operationalisieren und dabei Cybersicherheit, Governance und das Vertrauen der Kliniker von Anfang an zu integrieren.

MarktfĂĽhrer fĂĽr Krankenhausinformationssysteme

Oracle Health (Cerner)

Epic Systems Corporation

Dedalus Group

Koninklijke Philips NV

GE HealthCare Technologies Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2026: RailTel Corporation of India Limited sicherte sich einen Vertrag im Wert von ₹12,85 Crore vom Mahatma Gandhi Institut für Medizinische Wissenschaften zur Implementierung eines umfassenden Krankenhausmanagementsystems. Dazu gehören Krankenhausinformations- und Managementsystem, Brandschutz, akademische Aktivitätssysteme, Buchhaltung, Campus-Management und Website-Entwicklung – ein Signal für RailTels strategische Diversifizierung in die Gesundheits-IT über seine Eisenbahn-Telekommunikationswurzeln hinaus.

- Oktober 2025: Die US-amerikanische Behörde für Cybersicherheit und Infrastruktursicherheit (CISA) gab Warnungen heraus, die Schwachstellen im Krankenhausinformationsmanagementsystem von Vertikal Systems hervorhoben. Die Ausnutzung dieser wenig komplexen Schwachstellen könnte sensible Patientendaten gefährden und unterstreicht die wachsende Bedeutung der Cybersicherheit bei der Einführung von Krankenhausinformationssystemen.

- Mai 2025: Delhi kündigte Pläne zur Einführung eines zentralisierten Gesundheitsinformationssystems in allen Krankenhäusern an. Die Initiative umfasst ein Echtzeit-Dashboard zur Überwachung der Bettenkapazität, Medikamentenbestände, Diagnosetrends und Ressourcennutzung, unterstützt durch einen zentralen Gesundheitskontrollraum – ein wichtiger Schritt hin zu einer integrierten digitalen Gesundheitsinfrastruktur.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Krankenhausinformationssysteme als alle integrierten und modularen digitalen Plattformen, die in Akutkrankenhäusern eingesetzt werden und klinische, administrative sowie finanzielle Daten erfassen, speichern, sichern und austauschen. Der Geltungsbereich umfasst elektronische Gesundheits- und Krankenakten, Labor-, Radiologie-, Apotheken-, Abrechnungs-, Planungs-, Analyse- und Interoperabilitätslösungen, die über On-Premise-, Cloud- und Hybridarchitekturen bereitgestellt werden.

Ausschluss aus dem Geltungsbereich: Eigenständige Telemedizindienste für ambulante Kliniken, krankenhausfremde Praxisverwaltungssoftware und physische Medizingeräte liegen außerhalb dieses Geltungsbereichs.

ł§±đ˛µłľ±đ˛ÔłŮľ±±đ°ůłÜ˛Ô˛µ˛őĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

- Nach Komponente

- Software

- Dienstleistungen

- Hardware

- Nach Bereitstellungsmodus

- On-Premise

- Cloud-basiert

- Hybrid (Gehostet)

- Nach Typ

- Klinische Informationssysteme

- Elektronische Patientenakten

- ComputergestĂĽtzte Auftragserfassung durch Ă„rzte

- Laborinformationssystem

- Radiologieinformationssystem

- Apothekeninformationssystem

- Bild- und Kommunikationssysteme

- Sonstige (Intensivstation, Anästhesie usw.)

- Administrative Informationssysteme

- Patientenregistrierung und Terminplanung

- Umsatzzyklus-Management

- Personalmanagement

- Lieferketten- und Bestandsmanagement

- Ergänzende Informationssysteme

- Klinische Informationssysteme

- Nach Endnutzer

- ˛Ń±đłó°ůłú·É±đł¦°ě°ě°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ů

- ąó˛ął¦łó°ě°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ů

- Akademische medizinische Zentren

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Ăśbriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą

- Australien

- Ăśbriger asiatisch-pazifischer Raum

- Naher Osten

- GCC

- ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ą

- Ăśbriger Naher Osten

- ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą

- Brasilien

- Argentinien

- Ăśbriges ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

±Ę°ůľ±łľĂ¤°ů´Ú´Ç°ů˛őł¦łółÜ˛Ô˛µ

Anschließend befragen wir Krankenhaus-CIOs, klinische Informatikleiter und Implementierungspartner in Nordamerika, Europa, Asien-Pazifik, Lateinamerika und dem Nahen Osten. Ihr Feedback verfeinert durchschnittliche Verkaufspreise, Implementierungszeiträume und Modulanbindungsraten, die in Dokumenten selten offengelegt werden, und ermöglicht es uns, Annahmebereiche festzulegen.

Desk Research

Mordor-Analysten beginnen mit maßgeblichen öffentlichen Datensätzen des WHO Global eHealth Observatory, der OECD-Statistiken zur digitalen Gesundheit und den HIMSS-IKT-Adoptionserhebungen, die die Basisdurchdringung nach Region skizzieren. Diese Eingaben werden durch staatliche Beschaffungsportale, nationale eHealth-Budgets, über Questel abgerufene Patentanmeldungen, Versandeinblicke von Volza sowie Anbieterfinanzdaten aus D&B Hoovers und Dow Jones Factiva angereichert, wodurch eine erste Ländermatrix entsteht. Die genannten Quellen veranschaulichen lediglich die Bandbreite; zahlreiche weitere Datenbanken flossen in die Desk-Research-Phase ein.

˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ & Prognose

Wir erstellen die Basislinie 2024 über einen Top-Down-Ausgabenpool, der lizenzierte Bettenzahlen mit den durchschnittlichen IT-Ausgaben pro Bett multipliziert und für den öffentlich-privaten Mix, die Dienstleistungskomplexität und Währungseffekte anpasst. Selektive Bottom-up-Lieferantenzusammenführungen und Kanalprüfungen validieren die Gesamtwerte. Schlüsselvariablen wie verbindliche EHR-Fristen, Cloud-Infrastrukturpreise, Ersatzzykluslänge, Gesundheitsausgaben pro Kopf und das Wachstum stationärer Aufnahmen erfassen Volumen- und Preisbewegungen. Eine multivariate Regression verknüpft diese Treiber mit den jährlichen Ausgaben, während eine Szenarioanalyse Aufwärts- und Abwärtsfälle untersucht. Datenlücken in aufstrebenden Regionen werden durch im Rahmen von Interviews bestätigte Belegungsproxygrößen überbrückt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden auf Anomalien geprüft, einem Peer-Review unterzogen und einer Varianzschwelle unterworfen, die eine erneute Kontaktaufnahme mit den Quellen auslöst. Mordor aktualisiert die Daten alle zwölf Monate und gibt Zwischenaktualisierungen heraus, wenn politische Veränderungen oder Fusionen den Ausblick wesentlich verändern.

Warum Mordors Basislinie fĂĽr Krankenhausinformationssysteme das Vertrauen der FĂĽhrungsebene verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Unternehmen unterschiedliche Produktmixe, Implementierungsgrenzen und Prognoserhythmen wählen.

Zu den wesentlichen Treibern von Abweichungen zählen die Einbeziehung breiterer Healthcare-IT-Segmente, aggressive Cloud-Migrationsannahmen ohne regionale Adoptionsfilter sowie weniger häufige Modellaktualisierungen im Vergleich zu unserem jährlichen Rhythmus.

Benchmark-Vergleich

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 61,46 Mrd. | şÚÁϲ»´ňěČ | |

| USD 63,80 Mrd. | Global Consultancy A | Erweiterter Geltungsbereich umfasst ambulante und häusliche Pflege-IT-Ausgaben |

| USD 177,52 Mrd. | Industry Journal B | Setzt einheitliche Cloud-Konvertierung voraus und verwendet Preispunkte von 2023 ohne Währungsnormalisierung |

Diese Vergleiche zeigen, wie Mordors disziplinierte Bereichsauswahl, jährlich aktualisierte Variablen und ein transparentes Annahmenbuch eine ausgewogene Basislinie liefern, der Entscheidungsträger vertrauen können.

Im Bericht beantwortete SchlĂĽsselfragen

Was ist die aktuelle ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr Krankenhausinformationssysteme?

Der Markt wird im Jahr 2026 auf 65,47 Milliarden USD geschätzt und soll bis 2031 auf 89,75 Milliarden USD wachsen.

Welche Region hält den höchsten Marktanteil für Krankenhausinformationssysteme?

Nordamerika fĂĽhrt mit einem Anteil von rund 41,60 %, angetrieben durch etablierte Vorschriften zur EinfĂĽhrung elektronischer Patientenakten und nachhaltige IT-Budgets.

Wie hoch ist der erwartete CAGR fĂĽr Cloud-basierte Krankenhausinformationssysteme?

Cloud-basierte Lösungen werden voraussichtlich zwischen 2026 und 2031 mit einem CAGR von nahezu 8,55 % expandieren.

Wie beeinflussen Cybersicherheitsbedenken Kaufentscheidungen?

Steigende Datenschutzverletzungsvorfälle veranlassen Krankenhäuser, Anbieter zu bevorzugen, die Zero-Trust-Architekturen und Echtzeit-Bedrohungserkennung in ihre Kernplattformen integrieren.

Seite zuletzt aktualisiert am: