Strumpfwarenmarktgröße und Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 71.21 Milliarden US-Dollar |

| Marktgröße (2031) | 92.87 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.45% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Strumpfwarenmarktanalyse von ���ϲ�����

Die Größe des Strumpfwarenmarkts wird für 2025 auf 68,12 Milliarden USD und für 2026 auf 71,21 Milliarden USD prognostiziert und soll bis 2031 einen Wert von 92,87 Milliarden USD erreichen, was einer CAGR von 5,45 % von 2026 bis 2031 entspricht. Investitionen in umweltfreundliche Fasern, die zunehmende Verbreitung von Online-Plattformen und die wachsende Nachfrage nach vielseitigen Beinbekleidungsoptionen gestalten die Wettbewerbsprioritäten innerhalb des Marktes neu. Bodystockings machten im Jahr 2025 zwei Drittel des prognostizierten Umsatzes aus; Strumpfhosen und Feinstrumpfhosen verzeichnen jedoch ein schnelleres Wachstum aufgrund der Einführung technischer Stoffe, die das gepflegte Erscheinungsbild, das am Arbeitsplatz erforderlich ist, mit dem Komfort verbinden, der mit Sportbekleidung assoziiert wird. Premiummarken konzentrieren sich auf fortschrittliche Funktionen wie feuchtigkeitsableitende Garne und nahtlose Stricktechniken, um höhere Preispunkte zu rechtfertigen, während Massenmarktkanäle die Aufrechterhaltung von Verkaufsvolumina durch umfangreiche und zugängliche Vertriebsnetze priorisieren. Europa hält weiterhin den größten Anteil an der Umsatzgenerierung, während die Region Asien-Pazifik den Großteil der inkrementellen Nachfrage antreibt. Dieses Wachstum in Asien-Pazifik wird durch Faktoren wie zunehmende Urbanisierung, Veränderungen bei professionellen Dresscodes und den wachsenden Einfluss westlicher Modetrends unterstützt.

Wichtigste Erkenntnisse des Berichts

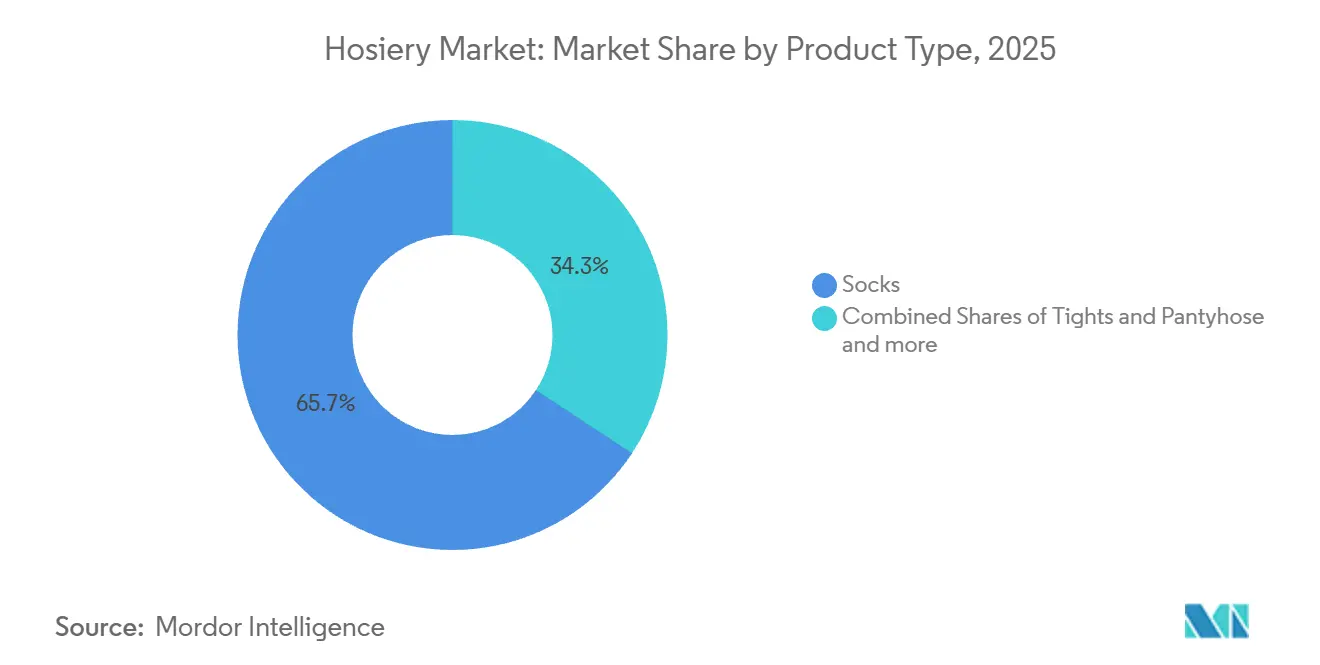

- Nach Produkttyp führten Socken im Jahr 2025 mit einem Umsatzanteil von 65,73 %, während Strumpfhosen und Feinstrumpfhosen bis 2031 voraussichtlich mit einer CAGR von 6,83 % wachsen werden.

- Nach Endverbraucher hielten Frauen im Jahr 2025 einen Anteil von 68,32 % am Umsatz, während der Strumpfwarenmarkt für ��ä�ԲԱ�� bis 2031 voraussichtlich mit einer CAGR von 6,97 % wachsen wird.

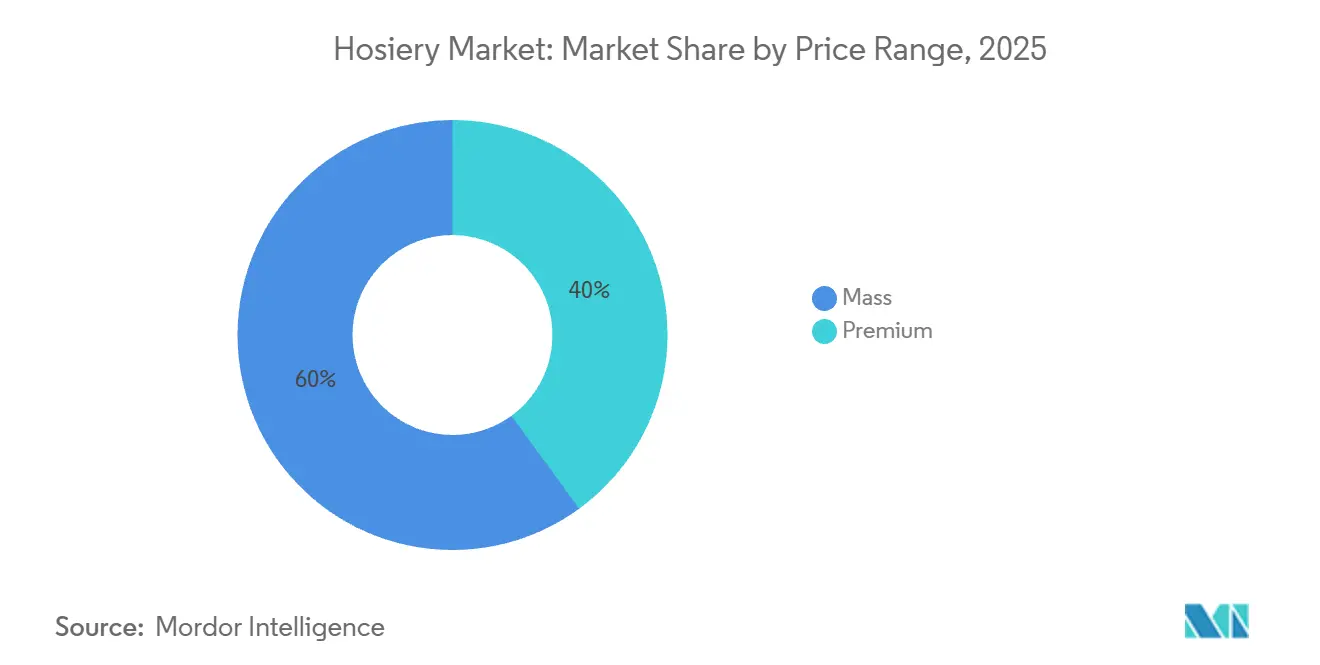

- Nach Preissegment entfiel auf das Massenmarktsegment im Jahr 2025 ein Anteil von 60,03 % am Umsatz, während Premiumlinien im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 7,26 % wachsen werden.

- Nach Vertriebskanal erwirtschafteten Supermärkte und Hypermärkte im Jahr 2025 einen Anteil von 46,89 % am Umsatz, während der Online-Einzelhandel bis 2031 eine CAGR von 7,68 % verzeichnen dürfte.

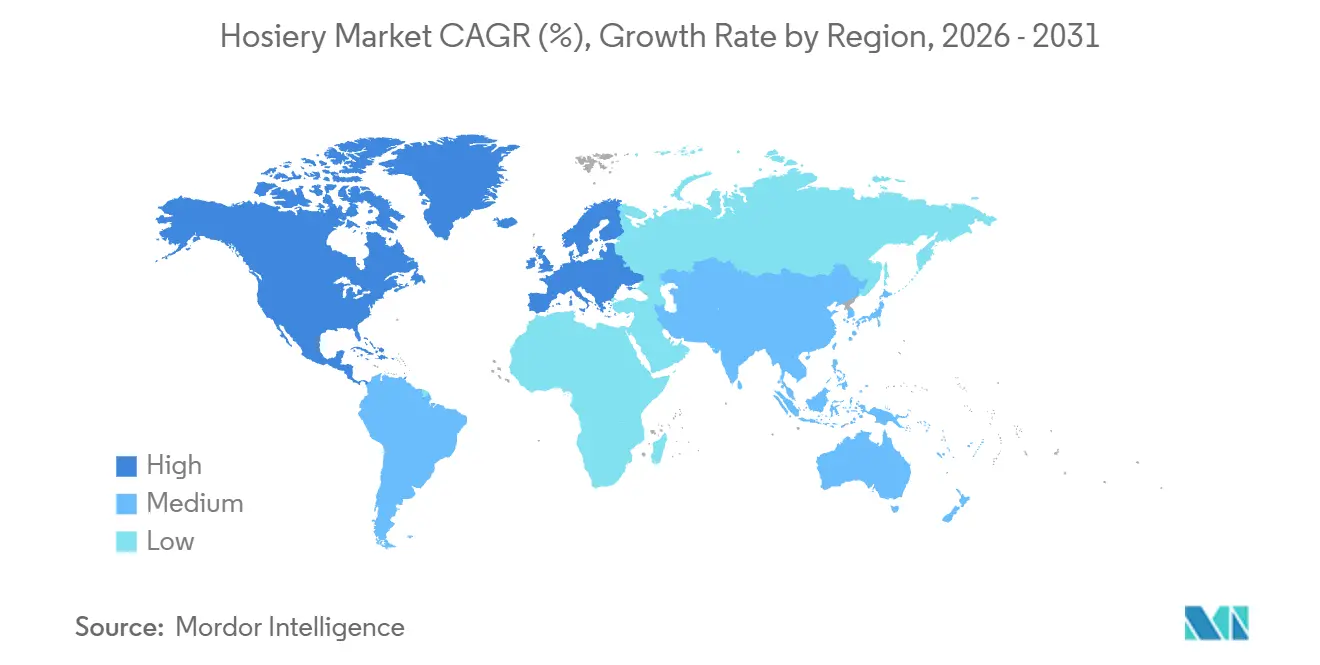

- Nach Geografie entfielen auf Europa im Jahr 2025 39,88 % des Umsatzes, während Asien-Pazifik bis 2031 voraussichtlich eine CAGR von 7,43 % verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Strumpfwarenmarkttrends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Steigende Nachfrage nach modischer Strumpfware wie gemusterten und Designer-Strümpfen | +1.2% | Global, mit Schwerpunkt in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Zunehmende Erwerbsbeteiligung von Frauen mit Bedarf an professioneller Kleidung | +1.0% | Nordamerika, Europa, städtische Zentren in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Globale Fitnessbewegung fördert Leistungsstrumpfwaren für Training und Sport | +0.9% | Global, angeführt von Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Produktinnovationen wie feuchtigkeitsableitende, antibakterielle und temperaturspezifische Strumpfhosen | +0.8% | Global, Premiumsegmente in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Übernahme westlicher Modetrends in Schwellenmärkten | +0.7% | Asien-Pazifik, ��ü�岹��������첹, Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Nachhaltigkeitsinitiativen mit umweltfreundlichen Fasern und biologisch abbaubaren Garnen | +0.6% | Europa, Nordamerika, ausgewählte Asien-Pazifik-Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Steigende Nachfrage nach modischer Strumpfware wie gemusterten und Designer-Strümpfen

Strumpfwaren haben sich von einer rein funktionalen Notwendigkeit zu einem bedeutenden Modeelement entwickelt, wobei Einzelhändler im Vereinigten Königreich im Jahr 2024 ein bemerkenswertes Umsatzwachstum verzeichneten. Marks and Spencer verzeichnete einen Anstieg von 50 % beim Verkauf von gemusterten und Designer-Strümpfen, während John Lewis einen Anstieg von 55 % verzeichnete. Darüber hinaus verdoppelte die Direktvertriebsmarke Heist Studios ihren Umsatz erfolgreich. Diese Veränderung verdeutlicht, wie jüngere Verbraucher Beinbekleidung heute eher als Accessoire denn als Grundbedarfsartikel betrachten. Infolgedessen führen Marken saisonale Kollektionen ein, die aufwendige Designs, kräftige Farben und Kooperationen mit Mode-Influencern umfassen. Dieser Trend hat sich für Premiummarken als vorteilhaft erwiesen, die durch Sonderauflagen und überzeugendes Storytelling höhere Gewinnmargen erzielen können. Gleichzeitig hat er zu einer fragmentierten Regalfläche geführt, da Massenmarkthändler ihr Sortiment an Lagereinheiten (SKU) erweitern, um den Anforderungen von Käufern gerecht zu werden, die nach Abwechslung suchen. Social Commerce spielt eine entscheidende Rolle bei der Verstärkung dieses Trends, wobei TikTok-Hashtags im Zusammenhang mit Strumpfwareninhalten Milliarden von Aufrufen anziehen und Live-Stream-Shopping in China impulsives Stöbern in sofortige Käufe umwandelt. Marken, die in visuelles Merchandising, Influencer-Partnerschaften und schnelle Produktentwicklungszyklen investieren, gewinnen einen größeren Marktanteil, während diejenigen, die auf statische Katalogsortimente setzen, Gefahr laufen, in diesem dynamischen und wettbewerbsintensiven Umfeld an Relevanz zu verlieren.

Zunehmende Erwerbsbeteiligung von Frauen mit Bedarf an professioneller Kleidung

Im Jahr 2024 stabilisierte sich die Erwerbsbeteiligung von Frauen bei 58,9 % in den Vereinigten Staaten und 65,6 % in der Europäischen Union, was die Nachfrage nach professioneller Strumpfware aufrechterhielt, da hybride Arbeitsregelungen zum Standard wurden und selektive Dresscodes zurückkehrten [1]. Dieser Trend hat die Beliebtheit von transparenten Strumpfhosen, Feinstrumpfhosen mit Bauchkontrolle und nahtlosen Styles gestärkt, die gut zu maßgeschneiderten Hosen und Röcken passen und eine stabile Umsatzbasis für etablierte Marken sichern. Darüber hinaus besteht ein wachsender Bedarf an Strumpfwaren bei Frauen, die im Dienstleistungssektor, im Gesundheitswesen und im Gastgewerbe beschäftigt sind, wo langlebige und komfortable Optionen für lange Arbeitsschichten unerlässlich sind. Dies hat Möglichkeiten für die Entwicklung technischer Stoffe geschaffen, die Funktionen wie Kompression zur Verbesserung der Durchblutung und Feuchtigkeitsmanagement für erhöhten Komfort integrieren. Marken, die ihr Produktangebot strategisch nach spezifischen Berufen und praktischen Anwendungsfällen segmentieren, anstatt sich auf allgemeine Arbeitskategorien zu verlassen, können einen größeren Anteil der Kundenausgaben gewinnen und Produktrücksendungen aufgrund nicht erfüllter Leistungserwartungen reduzieren.

Globale Fitnessbewegung fördert Leistungsstrumpfwaren für Training und Sport

Es wird erwartet, dass der Athleisure-Markt in den kommenden Jahren ein kontinuierliches Wachstum verzeichnen wird, wobei Strumpfwaren als Schlüsselkategorie hervortreten, da Verbraucher zunehmend Socken und Kompressions-Strumpfhosen für Aktivitäten wie Laufen, Yoga und Fitnessstudiotraining wählen. Leistungsmerkmale wie Feuchtigkeitsableitung, antibakterielle Behandlungen und abgestufte Kompression, die früher exklusiv für Nischen-Sportmarken waren, sind nun in Mainstream-Kollektionen weit verbreitet. Diese Entwicklung hat die Grenzen zwischen Sportbekleidung und alltäglicher Beinbekleidung effektiv verwischt. Technologische Fortschritte wie die LYCRA DRY-Fasertechnologie, die zur Verbesserung der Schweißverdunstung entwickelt wurde, und Fulgar Q-SKIN-Garne, die speziell zur Hemmung des Bakterienwachstums entwickelt wurden, sprechen direkt häufige Verbraucherbedenken wie Geruch und Scheuern bei längerem Gebrauch an. Jüngere Verbraucher, insbesondere die Generation Z, legen großen Wert auf funktionale Vorteile und sind bereit, in Premiumprodukte zu investieren, die spürbare Verbesserungen des Komforts bieten. Dieser Trend bietet Marken erhebliche Möglichkeiten, technische Leistung mit modischen Designs zu kombinieren und Strumpfwaren als vielseitige Option für mehrere Anlässe zu positionieren, anstatt sie auf spezifische Verwendungszwecke zu beschränken. Eine entscheidende Herausforderung bleibt jedoch die Aufklärung der Verbraucher über diese fortschrittlichen Funktionen durch klare Produktkennzeichnung und Testprogramme. Dies ist besonders wichtig, da die Bekleidungsindustrie weiterhin mit erhöhten Rücksendequoten konfrontiert ist, wobei Probleme im Zusammenhang mit Größe und Passform ein wesentlicher Faktor sind, der zu diesen Rücksendungen beiträgt.

Produktinnovationen wie feuchtigkeitsableitende, antibakterielle und temperaturspezifische Strumpfhosen

Fortschritte in der Faserwissenschaft und Stricktechnologie ermöglichen es Strumpfwarenherstellern, ihre Produkte zu differenzieren, indem sie mehr als nur wettbewerbsfähige Preise und attraktive Designs anbieten. Beispielsweise entwickelte die Polytechnische Universität Hongkong den feuchtigkeitsableitenden Stoff iActive, der speziell dafür entwickelt wurde, die Hauttemperatur bei körperlicher Aktivität zu senken, während X-Bionic die Wärmeregulierungstechnologie HeatLoop einführte, die dazu beiträgt, Körperwärme bei kälteren Bedingungen zu halten, ohne unnötigen Volumen hinzuzufügen [2]Quelle: Polytechnische Universität Hongkong, "iActive: Intelligente aktive Schweißbekleidung," polyu.edu.hk. Diese Innovationen bedienen unterschiedliche Verbraucherbedürfnisse, darunter Sportler, die nach verbesserter Leistung streben, Pendler, die den ganzen Tag über gleichbleibenden Komfort suchen, und Personen in kälteren Regionen, die Wärme ohne die Unannehmlichkeiten übermäßiger Schichtung bevorzugen. Diese fortschrittlichen Funktionen ermöglichen es Marken, ihre Produkte im Vergleich zu Standard-Nylon-Spandex-Mischungen zu einem Premiumpreis zu positionieren. Darüber hinaus schafft die nahtlose Stricktechnologie weiteren Mehrwert, indem sie Stoffabfall reduziert und durch Nähte verursachte Irritationen beseitigt, was sie besonders ansprechend für umweltbewusste Verbraucher und solche mit empfindlicher Haut macht. Aus geschäftlicher Sicht können Unternehmen, die in Forschung und Entwicklung investieren und exklusive Faserpartnerschaften sichern, erhebliche Wettbewerbsvorteile gegenüber Eigenmarkenkonkurrenten erzielen, denen häufig die finanziellen Ressourcen und das technische Know-how fehlen, um solche Innovationen zu replizieren. Die Aufklärung der Verbraucher bleibt jedoch eine wichtige Priorität, da viele Käufer Schwierigkeiten haben, zwischen echten technologischen Fortschritten und Marketingaussagen zu unterscheiden. Transparente Kennzeichnung und Zertifizierungen durch Dritte spielen eine entscheidende Rolle beim Aufbau von Vertrauen und Glaubwürdigkeit bei den Verbrauchern.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Verbraucherbedenken hinsichtlich Chemikalien in Farbstoffen und Konservierungsmitteln, die bei der Produktion verwendet werden | -0.5% | Global, akut in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Wechsel zu nachhaltigen Alternativen, der die Nachfrage nach synthetischen Strumpfwaren einschränkt | -0.4% | Europa, Nordamerika, ausgewählte Asien-Pazifik-Märkte | Mittelfristig (2–4 Jahre) |

| Volatilität der Rohstoffpreise, die Produktionspläne stört | -0.6% | Global, insbesondere in Fertigungszentren in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenunterbrechungen, die Verfügbarkeit und Konsistenz beeinträchtigen | -0.7% | Global, mit akuten Auswirkungen auf Asien-Europa- und Asien-Nordamerika-Routen | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Verbraucherbedenken hinsichtlich Chemikalien in Farbstoffen und Konservierungsmitteln, die bei der Produktion verwendet werden

Das gestiegene Bewusstsein für die Umwelt- und Gesundheitsauswirkungen von Textilchemikalien hat zu erheblichen regulatorischen Maßnahmen und Verbraucherprotesten geführt. Der Rahmen der Europäischen Union zur Registrierung, Bewertung, Zulassung und Beschränkung chemischer Stoffe (REACH) hat eine große Anzahl von Substanzen eingeschränkt, während der OEKO-TEX Standard 100 eine breite Palette von Chemikalien verboten hat, die in Farbstoffen und Konservierungsmitteln verwendet werden, wobei die vollständige Umsetzung in den kommenden Jahren erwartet wird. In den Vereinigten Staaten hat Proposition 65 in Kalifornien spezifische Warnhinweise für Textilien eingeführt, die bestimmte Azofarbstoffe und formaldehydbasierte Ausrüstungen enthalten. Dies hat Marken dazu veranlasst, ihre Produkte neu zu formulieren, um Kennzeichnungsanforderungen zu vermeiden, die Verbraucher vom Kauf abhalten könnten. Darüber hinaus ist die Liste der eingeschränkten Fertigungssubstanzen (ZDHC Manufacturing Restricted Substances List) Version 3.2 der Initiative zur Null-Einleitung gefährlicher Chemikalien (Zero Discharge of Hazardous Chemicals) zu einem weithin anerkannten Industriestandard geworden. Große Einzelhändler verlangen nun von Lieferanten die Einhaltung dieser Richtlinien und führen Stichprobenprüfungen durch, um die Einhaltung sicherzustellen. Die Neuformulierung von Produkten hat für Marken, die traditionelle Färbesysteme verwenden, zusätzliche Kosten sowie verlängerte Vorlaufzeiten eingeführt, da Lieferanten neue chemische Formulierungen validieren. Kleinere Produzenten, denen häufig die Ressourcen für Forschung und Entwicklung fehlen, stehen unter zunehmendem Druck, den Markt zu verlassen. Im Gegensatz dazu sind vertikal integrierte Unternehmen, die ihre eigenen Färbe- und Veredelungsprozesse verwalten, besser in der Lage, sich schnell anzupassen, was es ihnen ermöglicht, einen Wettbewerbsvorteil zu erlangen und Marktanteile von nicht konformen Wettbewerbern zu gewinnen.

Wechsel zu nachhaltigen Alternativen, der die Nachfrage nach synthetischen Strumpfwaren einschränkt

Die Verbraucherpräferenz für umweltfreundliche Materialien steht häufig im Widerspruch zu den Kosten- und Leistungsvorteilen synthetischer Strumpfwaren. Materialien wie Nylon- und Spandex-Mischungen bieten wesentliche Eigenschaften wie Elastizität, Langlebigkeit und Erschwinglichkeit, die Naturfasern häufig nicht erreichen können. Beispielsweise hat Swedish Stockings recycelte Polyamid-Strumpfhosen eingeführt, die zu einem erheblichen Anteil aus Post-Consumer-Abfällen hergestellt werden, während die biologisch abbaubare Faser AMNI SOUL ECO eine weitere vielversprechende Alternative darstellt. Diese innovativen Materialien sind jedoch mit höheren Produktionskosten und begrenzten Fertigungskapazitäten verbunden, was ihre breite Einführung erschwert. Während viele Verbraucher angeben, bereit zu sein, einen Aufpreis für nachhaltig produzierte Kleidung zu zahlen, bleibt das tatsächliche Kaufverhalten häufig hinter diesen erklärten Absichten zurück. Diese Diskrepanz übt finanziellen Druck auf Marken aus, die sich dafür entscheiden, die zusätzlichen Kosten für nachhaltige Materialien zu absorbieren. Die Textilistrategie der Europäischen Union für das Jahr 2024 hat verbindliche Anforderungen für Mindestanteile an recycelten Inhalten eingeführt, was Marken dazu zwingt, entweder ihre Produkte neu zu formulieren oder sich aus bestimmten Märkten zurückzuziehen. Im Gegensatz dazu bleiben die Vorschriften in Nordamerika freiwillig, was Marken Möglichkeiten bietet, Unterschiede in den regulatorischen Umgebungen zu nutzen. Unternehmen, die nachhaltige Materialien erfolgreich als greifbare Leistungsvorteile positionieren, wie z. B. verbesserte Langlebigkeit und geringere Umweltauswirkungen, können höhere Preispunkte rechtfertigen. Marken ohne glaubwürdige Zertifizierungen könnten jedoch auf wachsende Skepsis bei zunehmend informierten und anspruchsvollen Verbrauchern stoßen. Die primäre strategische Herausforderung für die Branche liegt in der Skalierung der Produktion alternativer Fasern, um Kostenwettbewerbsfähigkeit mit traditionellen synthetischen Materialien zu erreichen. Die Bewältigung dieser Herausforderung erfordert erhebliche branchenweite Investitionen in Recyclinginfrastruktur und die Entwicklung biobasierter Ausgangsstoffe zur Unterstützung nachhaltiger Fertigungspraktiken.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Produkttyp: Socken dominieren Freizeit- und Sportbekleidung, Strumpfhosen und Feinstrumpfhosen im Aufschwung

Socken machten 65,73 % des prognostizierten Umsatzes für 2025 aus, was ihre weit verbreitete Verwendung in Freizeit-, Sport- und professionellen Umgebungen widerspiegelt. Diese Dominanz unterstreicht ihre Vielseitigkeit und wesentliche Rolle im Alltag. Es wird jedoch erwartet, dass Strumpfhosen und Feinstrumpfhosen bis 2031 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,83 % wachsen werden. Dieses Wachstum wird durch zunehmende Formalität am Arbeitsplatz und Fortschritte in transparenten Stofttechnologien angetrieben, die sowohl Funktionalität als auch Ästhetik verbessern. Die Sockenkategorie profitiert von zwei primären Nachfragetreibern. Erstens integrieren Leistungssocken für den Sport Funktionen wie Feuchtigkeitsableitung und antibakterielle Eigenschaften, die aktive Verbraucher ansprechen. Zweitens sprechen Modesocken mit kräftigen Designs und Premiummaterialien stilbewusste Käufer an und erzielen höhere Gewinnmargen. Beispielsweise hat Bombas ein Unternehmen mit einem Umsatz von über 300 Millionen USD aufgebaut, indem es sich auf Komfortmerkmale wie verstärkte Fersen und nahtlose Zehen konzentriert. Dieser Erfolg zeigt, dass Verbraucher bereit sind, Premiumpreise für Produkte zu zahlen, die Funktionalität und Komfort verbinden.

Bodystockings bedienen Nischenmärkte in Mode und Dessous und bieten einzigartige Optionen für spezifische Verbraucherpräferenzen. Kniestrümpfe und halterlose Strümpfe sprechen Personen an, die Komfort ohne vollständige Beinbedeckung suchen. ���ٰ��ܳ���ڷɲ�����Գ��ܲ����ö��, einschließlich Strumpfhalter, Clips und Aufbewahrungslösungen, bleibt ein Segment mit niedrigen Margen und geringem Wachstum mit begrenztem Innovationspotenzial. Das schnellere Wachstum von Strumpfhosen und Feinstrumpfhosen unterstreicht eine Verschiebung hin zu Produkten, die Mode und Funktionalität effektiv verbinden. Funktionen wie nahtlose Konstruktion, Designs mit Bauchkontrolle und feuchtigkeitsableitende Stoffe sprechen Verbraucherbedenken hinsichtlich Komfort und Langlebigkeit an. Darüber hinaus helfen Innovationen wie verklebte Paneele und lasergeschnittene Kanten, sichtbare Unterwäschekanten zu eliminieren, was ein wesentlicher Kaufentscheidungsfaktor für professionelle Kleidung und Abendmode ist. Abgestufte Kompressionsvarianten sprechen darüber hinaus Reisende und Beschäftigte im Gesundheitswesen an, indem sie Kreislaufvorteile bieten und sowohl Gesundheits- als auch Komfortbedürfnisse ansprechen.

Nach Endverbraucher: Frauen führen, ��ä�ԲԱ��segment wächst durch Athleisure und Veränderungen am Arbeitsplatz

Frauen machten 68,32 % des Umsatzes im Jahr 2025 aus, angetrieben durch die Nachfrage nach professioneller Kleidung, modischer Strumpfware und Shapewear. Der Strumpfwarenmarkt für ��ä�ԲԱ�� wird jedoch voraussichtlich bis 2031 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,97 % wachsen, da die Vermischung von Formalität am Arbeitsplatz und Athleisure-Trends traditionelle Geschlechterunterschiede verringert. SKIMS berichtete, dass Herrenprodukte erheblich zu seinem Umsatz beitrugen, während die französische Marke Les Belles feststellte, dass die Hälfte der Kunden, die Herren-Strumpfhosen kauften, männlich waren. Dies deutet auf eine wachsende Akzeptanz von Herren-Strumpfwaren über Nischenmärkte hinaus hin. Das Wachstum des Herren-Strumpfwarenmarkts wird hauptsächlich drei Schlüsselkategorien zugeschrieben: formelle Kleiderstrümpfe für den professionellen Einsatz, Leistungssocken für sportliche Aktivitäten und Kompressions-Strumpfhosen für Reisen und Erholung. Im Gegensatz dazu bleibt Kinder-Strumpfware stabil, unterstützt durch Schuluniformanforderungen und saisonale Geschenke, obwohl sie in Bezug auf Innovation und Gewinnmargen weiterhin hinter den Erwachsenensegmenten zurückbleibt.

Das Wachstumspotenzial bei Herren-Strumpfwaren erstreckt sich über die Produktentwicklung hinaus auf Marketingstrategien und Einzelhandelspositionierung. Historisch gesehen haben etablierte Marken Herrensocken als rein funktionale Artikel vermarktet, mit begrenztem Schwerpunkt auf ihrem Modereiz. Bombas, eine Direktvertriebsmarke, hat durch die Konzentration auf komfortorientierte Funktionen wie verstärkte Fersen und nahtlose Zehen bemerkenswerte Umsätze erzielt. Dies zeigt, dass ��ä�ԲԱ�� bereit sind, in Produkte zu investieren, die funktionale Vorteile und erhöhten Komfort bieten.

Nach Preissegment: Massenmarktsegment hält Marktanteil, Premiumsegment wächst durch Innovation

Das Massenmarktsegment machte 60,03 % des Umsatzes im Jahr 2025 aus, was die traditionelle Rolle von Strumpfwaren als Verbrauchsgut unterstreicht. Das Premiumsegment wird jedoch voraussichtlich bis 2031 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,26 % wachsen, angetrieben durch die Einführung technischer Stoffe, Designer-Kooperationen und nachhaltigkeitsorientierte Angebote. Massenmarktteilnehmer konzentrieren sich auf wettbewerbsfähige Preise und umfangreiche Vertriebsnetze und nutzen Platzierungen in Supermärkten und Hypermärkten, um Impulskäufe zu generieren. Premiummarken hingegen betonen Langlebigkeit, Komfort und überzeugende Markennarrative, um Preisaufschläge von 50 % bis 100 % gegenüber Standard-Nylon-Spandex-Mischungen zu rechtfertigen.

Diese Segmentierung spiegelt einen breiteren Trend der Verbraucherpolarisierung wider. Preisbewusste Käufer werden zunehmend von Eigenmarken- und Fast-Fashion-Optionen angezogen, während wohlhabende Verbraucher Marken bevorzugen, die messbare Leistungsvorteile bieten oder ethische Beschaffungspraktiken einhalten. Die Shapewear-Einführung von Calvin Klein im Jahr 2025, mit Preisen zwischen 34 USD und 104 USD, ist ein klares Beispiel für Premium-Positionierung. Die Marke nutzt ihr Eigenkapital und integriert technische Innovationen wie gezielte Kompressionszonen, um dieses Verbrauchersegment anzusprechen.

Nach Vertriebskanal: Supermärkte dominieren, Online-Einzelhandel beschleunigt sich

Supermärkte und Hypermärkte werden voraussichtlich 46,89 % des Umsatzes im Jahr 2025 ausmachen und profitieren von hohem Kundenaufkommen und dem Einfluss von Impulskäufen. Im Gegensatz dazu wird erwartet, dass ���Ա����Ա�-�����Գ�����Ի��������������ä�ڳٱ� bis 2031 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,68 % wachsen werden. Dieses Wachstum wird auf die zunehmende Bedeutung von Direktvertriebsmarken, die Dominanz von Online-Marktplätzen und die Einführung personalisierter Größenwerkzeuge zurückgeführt. ���������ä�ڳٱ� behaupten eine Nischenposition durch kuratierte Produktsortimente und Anprobeservices, die Premiumpreise unterstützen. Andere Kanäle wie Verkaufsautomaten und Flughafenkioske decken die Bedürfnisse von Verbrauchern ab, die Notfallersatz suchen. Marken, die in KI-gestützte Größenempfehlungen, virtuelle Anprobewerkzeuge und detaillierte Produktbilder investieren, reduzieren effektiv Rücksendequoten und verbessern die Wirtschaftlichkeit pro Einheit. Social Commerce hat sich als wichtiger Entdeckungskanal etabliert, wobei ein erheblicher Prozentsatz der Verbraucher geneigt ist, Artikel zu kaufen, die in Live-Streams vorgestellt werden. Dieser Trend ist besonders ausgeprägt bei jüngeren Generationen wie der Generation Z und bietet Strumpfwarenmarken Möglichkeiten, Passform und Styling in Echtzeit zu präsentieren. Durch den Einsatz dieser Werkzeuge können Marken besser auf Verbrauchererwartungen eingehen und das gesamte Einkaufserlebnis verbessern.

���������ä�ڳٱ� spielen weiterhin eine entscheidende Rolle in den Premium- und Shapewear-Kategorien, wo persönliche Anproben und Expertenberatung höhere Preispunkte rechtfertigen. Diese Geschäfte müssen jedoch Omnichannel-Strategien einführen, um wettbewerbsfähig zu bleiben und sich an die Mehrheit der Kaufreisen anzupassen, die mit Online-Recherchen beginnen. Durch die Integration physischer und digitaler Berührungspunkte können ���������ä�ڳٱ� ein nahtloses Einkaufserlebnis bieten, das dem modernen Verbraucherverhalten gerecht wird und gleichzeitig ihr einzigartiges Wertversprechen bewahrt.

Geografische Analyse

Europa führt weiterhin den globalen Strumpfwarenmarkt an und trägt 39,88 % des prognostizierten Umsatzes für 2025 bei. Diese Führungsposition wird durch renommierte Modemetropolen, eine gut etablierte Einzelhandelsinfrastruktur und strenge Textilvorschriften gestützt, die Marken mit starken Compliance-Fähigkeiten begünstigen. Schlüsselmärkte wie Deutschland, das Vereinigte Königreich, Italien und Frankreich treiben die Nachfrage aufgrund von Anforderungen an professionelle Kleidung und einem hohen Pro-Kopf-Verbrauch von Strumpfwaren an. Darüber hinaus bieten osteuropäische Märkte Wachstumspotenzial, da die verfügbaren Einkommen steigen und westliche Modetrends an Popularität gewinnen. Die Textilistrategie 2024 der Europäischen Union, die erweiterte Herstellerverantwortung und Mindestanteile an recycelten Inhalten vorschreibt, fördert die Verwendung umweltfreundlicher Fasern und schafft gleichzeitig Herausforderungen für nicht konforme Importe. Trotz Umsatzherausforderungen, wie dem Rückgang der Umsätze von Wolford im Geschäftsjahr 2024 um 30 % auf 126,9 Millionen EUR, behalten Marken wie Wolford und Falke aufgrund ihres Erbes und ihrer technischen Expertise treue Kundenstämme [3]Quelle: Europäische Kommission, "EU-Umweltzeichen," environment.ec.europa.eu. Europäische Unternehmen müssen jedoch Nachhaltigkeitsinvestitionen sorgfältig mit Gewinnmargen abwägen, da Verbraucher trotz ihrer erklärten Umweltbedenken zögern, höhere Preise zu zahlen.

Die Region Asien-Pazifik ist das am schnellsten wachsende Segment im globalen Strumpfwarenmarkt mit einer prognostizierten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,43 % bis 2031. Dieses Wachstum wird durch Urbanisierung, steigende Mittelklasseeinkommen und die zunehmende Übernahme westlicher Mode in Ländern wie China, Indien und Südostasien angetrieben. Laut dem McKinsey State of Fashion 2025-Bericht sank der Anteil Chinas an den Bekleidungsimporten der Vereinigten Staaten zwischen 2019 und 2023 um etwa 6 Prozentpunkte, da die Produktion nach Indien, Vietnam und Bangladesch verlagert wurde, wo die Arbeitskosten 50 % niedriger sind als in China. Indien hat sich als bedeutendes Beschaffungszentrum für Strumpfwarenhersteller etabliert, unterstützt durch rund 2,5 Milliarden USD an produktionsgebundenen Anreizen für Textilien und eine Verdreifachung der ausländischen Direktinvestitionen seit 2019. Diese Entwicklungen positionieren die Region als kosteneffektive und Nearshoring-Alternative für globale Hersteller.

Andere Regionen, darunter Nordamerika, ��ü�岹��������첹 sowie der Nahe Osten und Afrika, halten zusammen kleinere Anteile am globalen Strumpfwarenmarkt, weisen jedoch unterschiedliche Merkmale auf. Nordamerika profitiert von der wachsenden Beliebtheit von Athleisure und dem Aufstieg von Direktvertriebsinnovationen, wobei Marken wie Bombas an Bedeutung gewinnen. ��ü�岹��������첹 verzeichnet ein stetiges Wachstum, das durch Urbanisierung und die Modernisierung der Einzelhandelsinfrastruktur angetrieben wird. Im Gegensatz dazu bleiben der Nahe Osten und Afrika Schwellenmärkte, die durch niedrigere Pro-Kopf-Einkommen und eine unterentwickelte Einzelhandelsinfrastruktur außerhalb großer städtischer Gebiete eingeschränkt sind. Unternehmen, die in diese Regionen eintreten, müssen standardisierte Produktplattformen einführen und gleichzeitig Größen, Preise und Vertriebsstrategien an lokale Marktbedingungen anpassen, um Rentabilität zu erzielen.

Wettbewerbslandschaft

Der Strumpfwarenmarkt ist durch Fragmentierung gekennzeichnet, wobei etablierte Akteure, neue Marktteilnehmer mit Fokus auf Athleisure und Disruptoren mit Schwerpunkt auf Nachhaltigkeit um Marktanteile konkurrieren. Etablierte Marken wie HanesBrands, Golden Lady, Wolford und Falke profitieren von starkem Markenwert und umfangreichen Vertriebsnetzen. Sie sehen sich jedoch zunehmendem Margendruck durch die Expansion von Eigenmarkenprodukten und den Wettbewerb von Direktvertriebsmarken ausgesetzt. HanesBrands meldete für das vierte Quartal 2024 einen Umsatz von 1,3 Milliarden USD, was einem Rückgang von 12 % gegenüber dem Vorjahr entspricht. Als Reaktion darauf führte das Unternehmen 2024 und 2025 die Athleisure-Linie Hanes Moves ein, um der wachsenden Nachfrage nach Athleisure-Produkten gerecht zu werden. Die Calzedonia Group, die im Geschäftsjahr 2024 einen Umsatz von über 3,5 Milliarden EUR mit einer Wachstumsrate von 13,5 % erzielte, demonstriert die Vorteile vertikaler Integration und geografischer Diversifizierung. Das Unternehmen betreibt Einzelhandelsgeschäfte in Europa, Asien und Amerika und behält gleichzeitig die Kontrolle über seine Fertigungs- und Designprozesse.

Wachstumschancen im Strumpfwarenmarkt konzentrieren sich auf technische Innovation, Nachhaltigkeit und die Erschließung unterversorgter demografischer Gruppen. Marken, die sich auf fortschrittliche Funktionen wie feuchtigkeitsableitende Fasern, antibakterielle Behandlungen und nahtlose Konstruktion konzentrieren, können sich über den Preiswettbewerb hinaus differenzieren. Darüber hinaus spricht die Einführung biologisch abbaubarer Garne und recycelter Materialien umweltbewusste Verbraucher an, die bereit sind, einen Aufpreis für nachhaltige Produkte zu zahlen. Herren-Strumpfwaren entwickeln sich zu einer Nische mit hohem Wachstum, wobei Marken wie SKIMS und Les Belles zeigen, dass die Akzeptanz im Mainstream über frühe Anwender hinausgehen kann, wenn Produkte Komfort und Leistung priorisieren. Diese Entwicklungen unterstreichen das Potenzial für Marken, neue Kundensegmente zu erschließen, indem sie sich an verändernden Verbraucherpräferenzen orientieren.

Aufkommende Disruptoren definieren den Strumpfwarenmarkt neu. Beispielsweise verdoppelte Heist Studios seinen Umsatz im Jahr 2024, indem es Strumpfhosen als Modezubehör positionierte, während Swedish Stockings, das 82 % recyceltes Polyamid verwendet, etablierte Akteure herausfordert, indem es Kategorienormen neu gestaltet. Die Technologieeinführung variiert auch erheblich im gesamten Markt. Führende Marken nutzen KI-gestützte Größenwerkzeuge und virtuelle Anprobefunktionen, um Rücksendequoten zu senken und die Kundenzufriedenheit zu verbessern. Im Gegensatz dazu sehen sich Wettbewerber, die auf statische Größentabellen und generische Produktbilder setzen, mit höheren rücksendebedingten Kosten konfrontiert, die ihre Gewinnmargen negativ beeinflussen. Die Einhaltung von Vorschriften ist ein weiterer kritischer Faktor im Markt. Die Einhaltung von Standards wie OEKO-TEX Standard 100 und den Beschränkungen der Verordnung zur Registrierung, Bewertung, Zulassung und Beschränkung chemischer Stoffe (REACH) ist in Europa und Nordamerika unerlässlich. Kleinere Produzenten mit begrenzten Forschungs- und Entwicklungsressourcen stehen jedoch unter zunehmendem Druck, den Markt zu verlassen, da die Kosten für Neuformulierungen weiter steigen.

Führende Unternehmen der Strumpfwarenindustrie

Hanesbrands Inc

Jockey International, Inc.

Wolford AG

Falke KGaA

Golden Lady Company S.p.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2024: Swedish Stockings kooperierte mit der Influencerin Camille Charrière, um eine Kollektion modischer, verantwortungsvoll produzierter Strumpfhosen zu kreieren. Diese Partnerschaft nutzte Influencer-Marketing, um die Kernbotschaft der Marke über Nachhaltigkeit und stilvolle, langlebige Beinbekleidung zu fördern.

- November 2024: Windsong Global, der neue Eigentümer von L'eggs, relaunchtete die Marke, um ein jüngeres Publikum der Generation Z anzusprechen. Die neue Linie von Shapewear-Strumpfhosen, einschließlich der „360 Contour”-Kollektion, wurde aus recycelten Garnen hergestellt und verfügte über innovative Stricktechniken, um moderne Formgebung und Komfort in verschiedenen Farben und Mustern zu bieten.

- Mai 2024: PUMA kooperierte mit dem Luxushändler Coperni im Rahmen seiner vollständigen Frühjahr/Sommer 2024-Kollektion und brachte eine Reihe heraus, die modische Strumpfhosen und Bodysuits umfasste. Die Kollektion verband athletische Einflüsse mit Haute Couture und richtete sich an Verbraucher, die Leistung und Stil in ihrer Beinbekleidung suchen.

Umfang des globalen Strumpfwarenmarktberichts

Der globale Strumpfwarenmarkt umfasst gestrickte Beinbekleidungsprodukte wie Socken, Strümpfe, Strumpfhosen, Feinstrumpfhosen und Leggings. Diese Produkte werden aus Materialien wie Baumwolle, Nylon und Spandex hergestellt und bedienen weltweit Mode-, Komfort- und Leistungsbedürfnisse. Der Markt ist nach Produkttyp, Endverbraucher, Preissegment, Vertriebskanal und Geografie segmentiert. Das Produkttypsegment umfasst Bodystockings, Socken, Kniestrümpfe und halterlose Strümpfe, Strumpfhosen und Feinstrumpfhosen sowie ���ٰ��ܳ���ڷɲ�����Գ��ܲ����ö��. Das Endverbrauchersegment ist in Frauen, ��ä�ԲԱ�� und Kinder unterteilt. Das Preissegment ist in Massenmarkt- und Premiumkategorien unterteilt. Der Vertriebskanal umfasst Supermärkte und Hypermärkte, ���������ä�ڳٱ�, ���Ա����Ա�-�����Գ�����Ի��������������ä�ڳٱ� und andere Vertriebskanäle. Geografisch wird der Markt in Nordamerika, Europa, Asien-Pazifik, ��ü�岹��������첹 sowie dem Nahen Osten und Afrika analysiert. Die Marktgröße wurde für alle oben genannten Segmente in Wertangaben in USD ermittelt.

| Bodystockings |

| Socken |

| Kniestrümpfe und halterlose Strümpfe |

| Strumpfhosen und Feinstrumpfhosen |

| ���ٰ��ܳ���ڷɲ�����Գ��ܲ����ö�� |

| Frauen |

| ��ä�ԲԱ�� |

| Kinder |

| Massenmarkt |

| Premium |

| Supermärkte und Hypermärkte |

| ���������ä�ڳٱ� |

| ���Ա����Ա�-�����Գ�����Ի��������������ä�ڳٱ� |

| Andere Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| ��ü���ǰ��� | |

| Thailand | |

| Singapur | |

| Übriges Asien-Pazifik | |

| ��ü�岹��������첹 | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges ��ü�岹��������첹 | |

| Naher Osten und Afrika | ��ü�岹�ڰ����첹 |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ä�����ٱ�� | |

| Marokko | |

| ��ü����� | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Bodystockings | |

| Socken | ||

| Kniestrümpfe und halterlose Strümpfe | ||

| Strumpfhosen und Feinstrumpfhosen | ||

| ���ٰ��ܳ���ڷɲ�����Գ��ܲ����ö�� | ||

| Nach Endverbraucher | Frauen | |

| ��ä�ԲԱ�� | ||

| Kinder | ||

| Nach Preissegment | Massenmarkt | |

| Premium | ||

| Nach Vertriebskanal | Supermärkte und Hypermärkte | |

| ���������ä�ڳٱ� | ||

| ���Ա����Ա�-�����Գ�����Ի��������������ä�ڳٱ� | ||

| Andere Vertriebskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| ��ü���ǰ��� | ||

| Thailand | ||

| Singapur | ||

| Übriges Asien-Pazifik | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges ��ü�岹��������첹 | ||

| Naher Osten und Afrika | ��ü�岹�ڰ����첹 | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ä�����ٱ�� | ||

| Marokko | ||

| ��ü����� | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Strumpfwarenmarkt bis 2031 sein?

Es wird prognostiziert, dass er bis 2031 einen Wert von 92,87 Milliarden USD erreichen wird, mit einer CAGR von 5,45 % von 2026 bis 2031.

Welche Produktgruppe wächst am schnellsten innerhalb der globalen Beinbekleidung?

Strumpfhosen und Feinstrumpfhosen werden voraussichtlich mit einer CAGR von 6,83 % wachsen, bedingt durch die Wiederbelebung von Dresscodes am Arbeitsplatz und Stofffinnnovationen, die Komfort mit Stil verbinden.

Was treibt die Premiumpreisgestaltung bei Damen-Beinbekleidung an?

Nahtloses Stricken, feuchtigkeitsableitende Fasern wie LYCRA DRY und Nachhaltigkeitsnachweise wie recyceltes Polyamid rechtfertigen Aufschläge von 20–30 % gegenüber Massen-Nylon-Mischungen.

Warum ist Asien-Pazifik entscheidend für die zukünftige Strumpfwarennachfrage?

Urbanisierung, steigende Mittelklasseeinkommen und die Übernahme westlicher Mode treiben das Wachstum in Asien-Pazifik auf eine CAGR von 7,43 %, was alle anderen Regionen übertrifft.

Wie gehen Marken mit hohen Rücksendequoten im E-Commerce um?

KI-basierte Größenwerkzeuge, detaillierte Bilder und virtuelle Anprobeanwendungen reduzieren passformbedingte Rücksendungen und verbessern die Rentabilität, während der Online-Umsatz an Bedeutung gewinnt.

Seite zuletzt aktualisiert am: