HLA-Typisierungsmarkt Größe und Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2019 - 2030 |

|---|---|

| �Ѳ�����ٲ���öß�� (2025) | 0.8 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2030) | 1.14 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.15% CAGR |

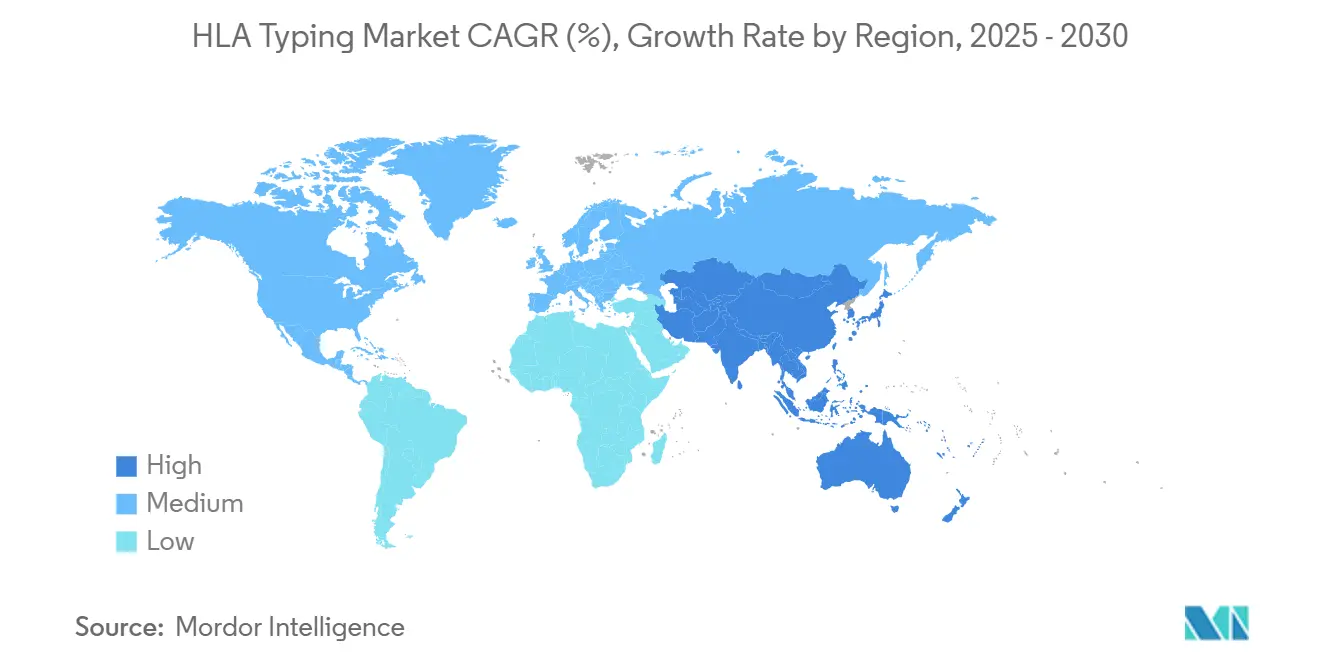

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

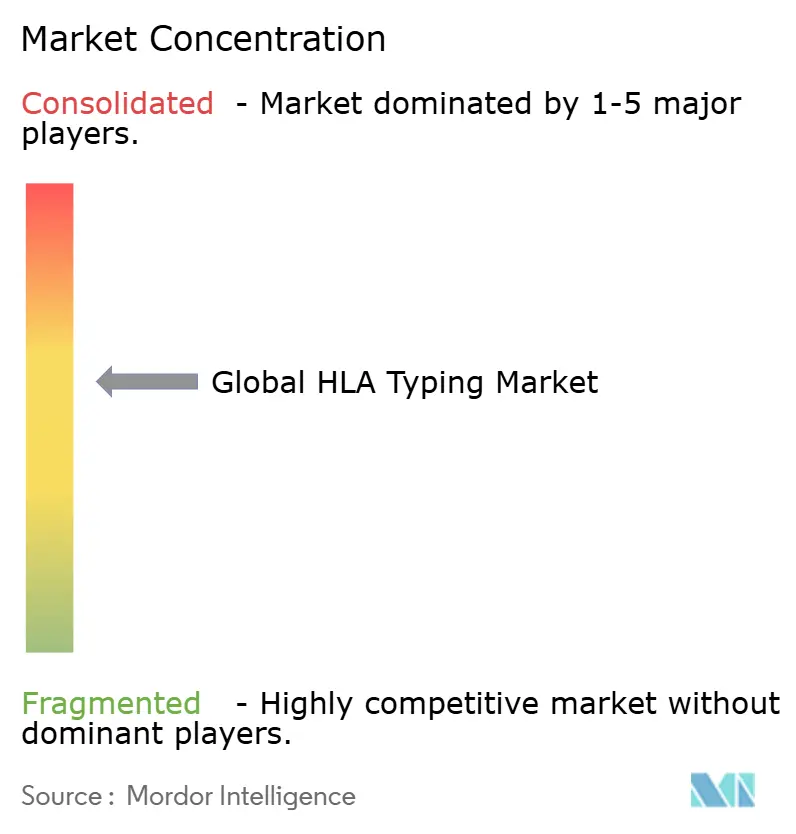

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

HLA-Typisierungsmarkt Analyse von ���ϲ�����

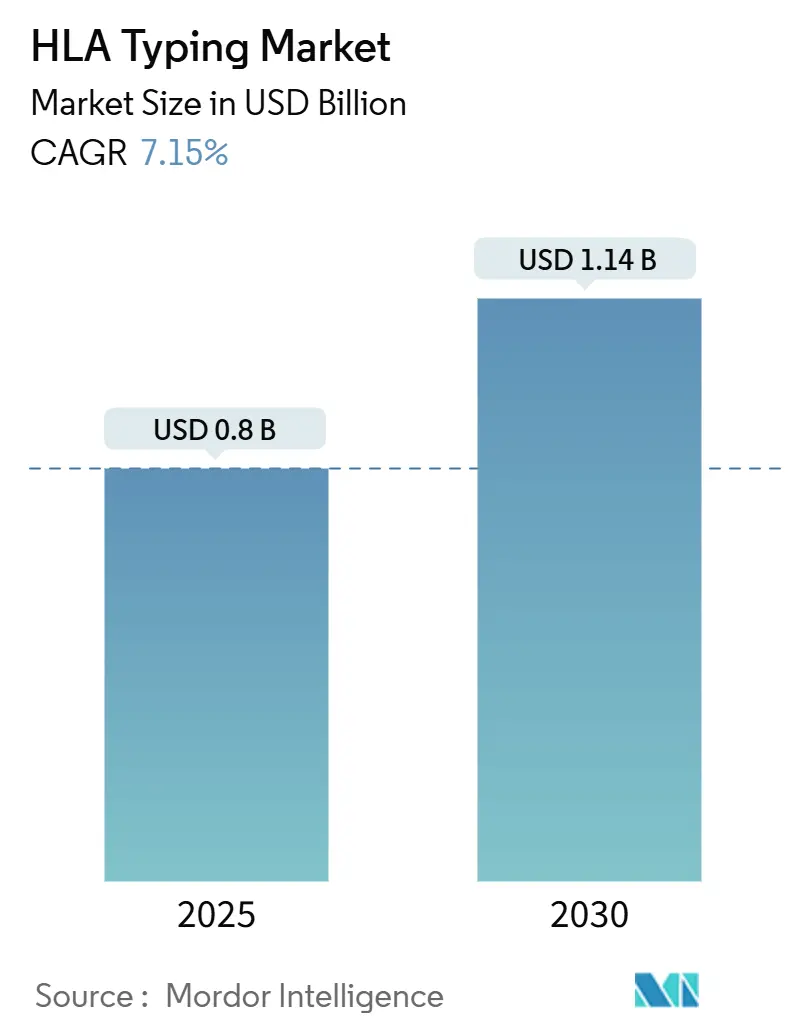

Die Größe des HLA-Typisierungsmarktes beläuft sich im Jahr 2025 auf 0,80 Milliarden USD und wird bis 2030 voraussichtlich 1,14 Milliarden USD erreichen, was einer CAGR von 7,15 % entspricht. Rekordhohe Organtransplantationsvolumina, die Etablierung der Präzisionsmedizin im Mainstream sowie ein rascher Wechsel von serologischen Kits zu Plattformen der nächsten Generation für die Sequenzierung bilden die Grundlage dieser Entwicklung. Hochdurchsatz-Molekularassays verkürzen die Bearbeitungszeiten und verbessern die Übereinstimmungsgenauigkeit, was ihre Akzeptanz in Transplantationsprogrammen fördert. Risikokapitalinvestitionen und Übernahmen signalisieren wachsendes Vertrauen, während politische Veränderungen wie das Medicare IOTA-Modell eine präzise HLA-Typisierung durch leistungsbasierte Krankenhausvergütungen belohnen[1]Federal Register, "Nierentransplantations-Zahlungsmodell (IOTA)," federalregister.gov. Gleichzeitig erweitern die Interoperabilität von Spenderregistern und Cloud-Bioinformatik die globale Testreichweite, insbesondere für ethnisch vielfältige Bevölkerungsgruppen, die Schwierigkeiten haben, geeignete Spender zu finden. Kostendruck bleibt in ressourcenarmen Umgebungen eine Einschränkung, doch abgestufte Produktportfolios und Gemeinschaftslaboratorien senken die Zugangshürden.

Wichtigste Erkenntnisse des Berichts

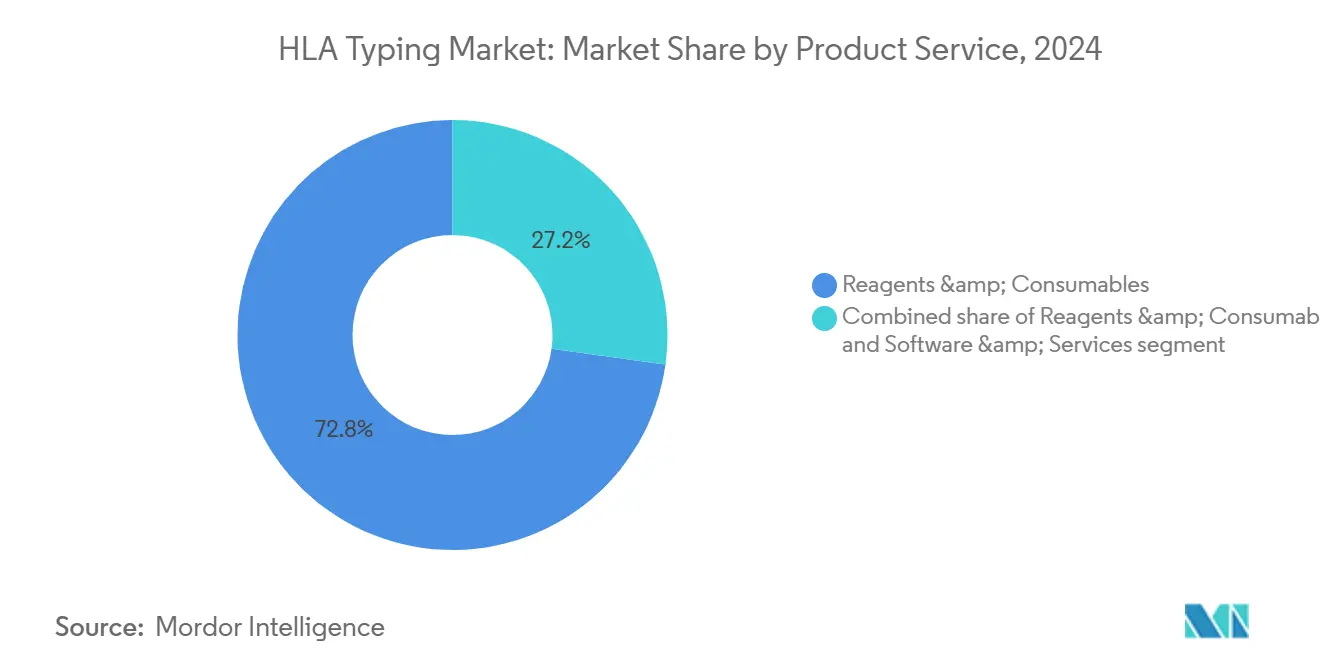

- Nach Produkt führten Reagenzien und Verbrauchsmaterialien im Jahr 2024 mit einem Umsatzanteil von 72,89 %; Software und Dienstleistungen werden bis 2030 voraussichtlich mit einer CAGR von 9,56 % wachsen.

- Nach Technologie hielten Molekularassays im Jahr 2024 einen Umsatzanteil von 58,45 %, während nicht-molekulare serologische Methoden mit einer CAGR von 8,77 % voranschreiten.

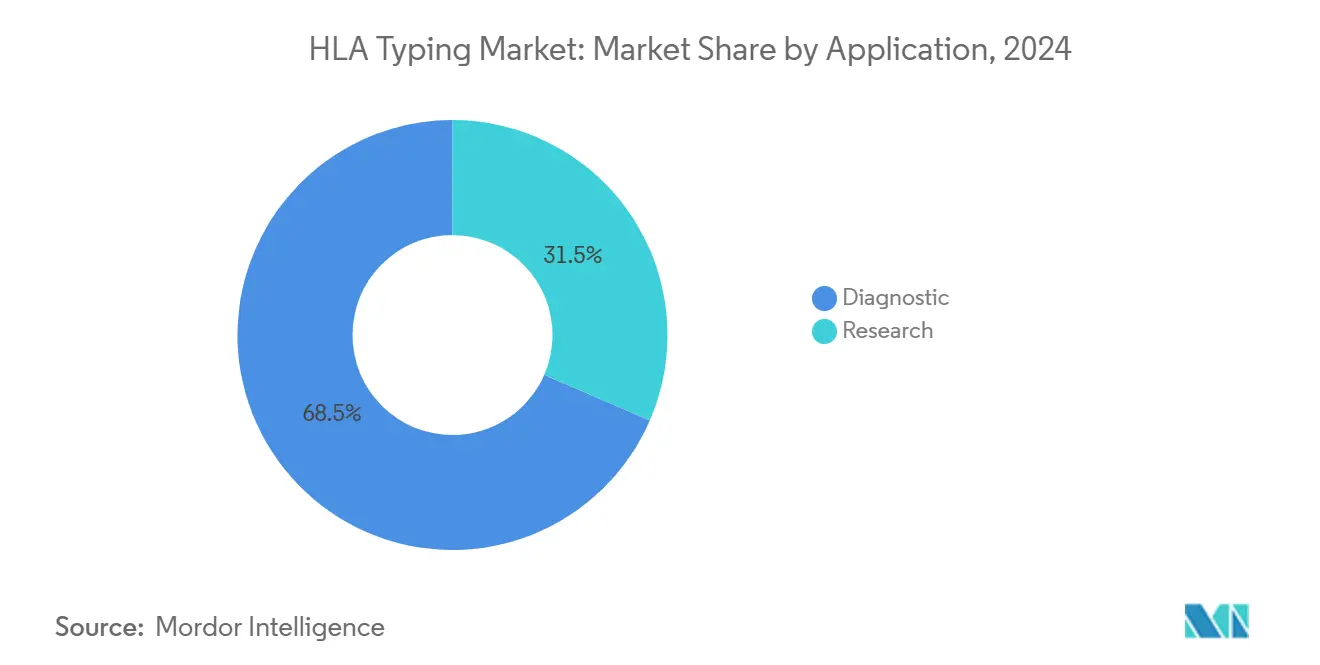

- Nach Anwendung entfiel im Jahr 2024 ein Anteil von 68,54 % der Gesamtnachfrage auf die Diagnostiktestung, während der Forschungseinsatz mit einer CAGR von 10,32 % wachsen soll.

- Nach Endnutzer entfielen im Jahr 2024 46,67 % des HLA-Typisierungsmarktanteils auf kommerzielle Dienstleister, während Forschungs- und Hochschullaboratorien bis 2030 voraussichtlich eine CAGR von 10,45 % verzeichnen werden.

- Nach Geografie behielt Nordamerika im Jahr 2024 einen Umsatzanteil von 44,56 %, obwohl Asien-Pazifik bis 2030 eine CAGR von 8,76 % erzielen dürfte.

Globale Trends und Erkenntnisse im HLA-Typisierungsmarkt

Analyse der Treiberwirkung*

| Treiber | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Zunehmende Inzidenz chronischer Erkrankungen, die Transplantationen erfordern | +1.8% | Global, am stärksten in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte beim Hochdurchsatz-Genotypisierung | +2.1% | Global, angeführt von Nordamerika, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Steigende Gesundheitsausgaben und Versicherungsabdeckung | +1.2% | Nordamerika und Europa primär, aufkommend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Ausbau globaler Spenderregister und Biobanknetze | +0.9% | Global, mit beschleunigtem Wachstum in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Wachsende Akzeptanz personalisierter und präziser Medizin | +1.5% | Nordamerika und Europa als Kern, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Unterstützende staatliche Maßnahmen für Transplantationssicherheit und -wirksamkeit | +0.8% | Global, mit regionalen Unterschieden | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Zunehmende Inzidenz chronischer Erkrankungen, die Transplantationen erfordern

Chronisches Nieren- und Leberversagen lässt die Wartelisten weiter anwachsen, wobei im Jahr 2025 mehr als 105.000 Patienten in den Vereinigten Staaten auf Transplantationen warten. Ältere Empfängerkohorten erhöhen die immunologische Komplexität und drängen Labore zu hochauflösenden Übereinstimmungsverfahren, die das Abstoßungsrisiko verringern. Globale Diabetes- und Bluthochdrucktrends vergrößern den Kandidatenpool, während die Xenotransplantationsforschung neuartige artübergreifende Kompatibilitätsfragen aufwirft. Diese Bedingungen sichern eine ganzjährige Testnachfrage und schützen den HLA-Typisierungsmarkt vor breiteren Schwankungen der Gesundheitsausgaben.

Technologische Fortschritte bei der Hochdurchsatz-Genotypisierung

Die Sequenzierung der nächsten Generation liefert nun in einem einzigen Lauf eine Allelauflösung auf zwei Feldern oder höher und verkürzt die Entscheidungsfenster von Tagen auf Stunden. Roches Sequenzierung-durch-Expansion-Plattform verbessert die Lesegenauigkeit bei hohem Durchsatz, und Illuminas DRAGEN HLA Caller phasiert automatisch 11 Loci gleichzeitig. Oxford Nanopores Echtzeit-Langlesungen erreichen eine Konkordanz von 96 % für Nicht-DRB-Gene. KI-Klassifikatoren wie Orthanq integrieren Unsicherheitsmetriken, die Grenzfälle zur Überprüfung markieren. Automatisierung mildert Personalengpässe und unterstützt verteilte Dienstleisternetzwerke, die in zentralisierte Bioinformatik-Pipelines einspeisen.

Steigende Gesundheitsausgaben und Versicherungsabdeckung

Das Medicare IOTA-Modell knüpft die Erstattung an Transplantatüberlebensmetriken und ermutigt Transplantationsprogramme, genauere Typisierungsverfahren einzuführen. Schwellenländer erhöhen ihre Budgets für die öffentliche Gesundheit, wobei die Gesundheitsausgaben im Asien-Pazifik-Raum bis 2027 auf 138 Milliarden USD prognostiziert werden. Private Versicherer stufen hochauflösende Typisierung zunehmend als medizinisch notwendig ein und erweitern so den Patientenzugang. Wertbasierte Modelle leiten Einsparungen aus vermiedenen Abstoßungsepisoden zurück in fortschrittliche Testbudgets und stärken die Akzeptanz in Krankenhaussystemen.

Ausbau globaler Spenderregister und Biobanknetze

Die Initiative „Donor for All” des Nationalen Knochenmarkspenderprogramms zeigt, dass die Erweiterung akzeptabler Übereinstimmungsfenster nahezu jeden Patienten abdecken kann, jedoch eine standardisierte hochauflösende Typisierung erfordert. Die globale Transplantationsstrategie der Weltgesundheitsorganisation verpflichtet jeden Mitgliedstaat, seinen Eigenbedarf bis 2035 durch verbesserte Typisierungsinfrastruktur zu decken[2]Weltgesundheitsorganisation, "Globale Strategie für Spende und Transplantation," who.int. Modernisierte OPTN-Verträge integrieren Hunderte von Histokompatibilitätslaboren in ein einziges Daten-Backbone, um Übereinstimmungsalgorithmen zu verbessern[3]Behörde für Gesundheitsressourcen und -dienste, "OPTN-Modernisierungsinitiative," hrsa.gov. Internationale Eignungsprogramme harmonisieren die Qualität und machen die grenzüberschreitende Organvermittlung praktikabel.

Analyse der Hemmnisauswirkungen*

| Analyse der Hemmnisauswirkungen | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe Kosten für Plattformen der nächsten Generation zur HLA-Typisierung | -1.4% | Global, am ausgeprägtesten in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifiziertem Labor- und Bioinformatikpersonal | -1.1% | Global, akut in Asien-Pazifik und Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Strenge und divergierende regulatorische Zulassungswege | -0.7% | Global, mit regionalen Komplexitätsunterschieden | Langfristig (≥ 4 Jahre) |

| Eingeschränkte Testzugänglichkeit in ressourcenarmen Umgebungen | -0.9% | Asien-Pazifik, Naher Osten und Afrika sowie Lateinamerika | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Hohe Kosten für Plattformen der nächsten Generation zur HLA-Typisierung

Die Kapitalaufwendungen nähern sich 500.000 USD pro Sequenziergerät, wobei die Verbrauchsmaterialkosten pro Probe in vielen Laboratorien über 200 USD liegen. Infrastruktur-Upgrades für Temperatur und Datenspeicherung verursachen versteckte Kosten und perpetuieren ein zweigeteiltes Ökosystem, in dem ressourcenbeschränkte Standorte an der Serologie festhalten. Die Schwäche der akademischen Finanzierung, die in Bio-Rads Ergebnissen von 2025 hervorgehoben wurde, verzögert die Beschaffungszyklen weiter. Anbieter begegnen dem mit Reagenzien-Mietmodellen, doch die Eigentumskosten bleiben bis 2026 ein Hindernis.

Mangel an qualifiziertem Labor- und Bioinformatikpersonal

Globale Defizite im Gesundheitspersonal nähern sich bis 2030 10 Millionen, und die Histokompatibilität verbindet Immunologie und Datenwissenschaft, was den Pool geeigneter Talente verkleinert. Das Laborsystem Polens zeigt, wie Finanzierungsengpässe und Personaldefizite die Qualität trotz Aufsicht beeinträchtigen können. Automatisierung erleichtert die Arbeitsbelastung, ersetzt jedoch noch nicht die Expertenbegutachtung, was Rekrutierung und Mitarbeiterbindung zu zentralen Faktoren für die Skalierung des HLA-Typisierungsmarktes macht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt & Dienstleistung: Dominanz der Verbrauchsmaterialien trifft auf Softwarebeschleunigung

Reagenzien und Verbrauchsmaterialien behielten im Jahr 2024 einen Umsatzanteil von 72,89 %, da jeder Testlauf lokus-spezifische Primer, Enzyme und Sequenzierreagenzien verbraucht. Die Größe des HLA-Typisierungsmarktes für Verbrauchsmaterialien ist auf Kurs, sich stetig parallel zum globalen Testvolumenwachstum auszuweiten. Software und Dienstleistungen sind zwar kleiner, wachsen jedoch mit einer CAGR von 9,56 %, da Laboratorien Dateninterpretationstools priorisieren, die mehrdeutige Ergebnisse auflösen und die Berichtserstellung automatisieren.

Nachfragemuster unterstreichen eine Verlagerung von der Datengenerierung zur Datenerkenntnis. Cloud-gehostete Analysen ermöglichen es Standorten mit geringem Volumen nun, Rohdaten hochzuladen und kuratierte Allelaufrufe innerhalb von Stunden zu erhalten. Kommerzielle Anbieter bündeln Nasslab-Reagenzien mit Abonnement-Software und wandeln Einnahmen in wiederkehrende Ströme um. Integrierte Servicepakete – von der Probenlogistik bis zur interpretativen Unterstützung – sprechen Krankenhäuser an, denen interne Spezialisten fehlen. Instrumente bleiben als Enabler unverzichtbar, doch Anbieter bieten zunehmend Reagenzien-Mietprogramme an, die Kapitalkosten in Betriebsbudgets verlagern und Einstiegspunkte für neue Laboratorien erweitern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Molekulare Methoden führen trotz serologischer Wiederbelebung

Molekularassays erfassten im Jahr 2024 58,45 % des Umsatzes und festigten ihren Status als Leistungsmaßstab für Transplantationsprogramme. Schnelle Bearbeitungszeiten und Allelgenauigkeit steigern ihren Einsatz bei zeitkritischen Nieren- und Herzzuweisungen und halten den HLA-Typisierungsmarkt auf einem Hochgenauigkeitskurs.

Serologische Tests verzeichnen jedoch eine CAGR von 8,77 %, da budgetsensible Einrichtungen in Schwellenländern Erschwinglichkeit gegenüber Auflösung abwägen. Hybridmodelle gewinnen an Boden, bei denen ein serologisches Screening Proben triagiert, die eine tiefere molekulare Nachverfolgung benötigen. Die Regelung der US-amerikanischen Arzneimittelbehörde zu im Labor entwickelten Tests aus dem Jahr 2024 befreite bestimmte Transplantationsassays von zusätzlicher Aufsicht und förderte weitere Innovationen ohne langwierige regulatorische Verzögerungen. Sequenzierungskosten sinken tendenziell, doch Reagenzienwiederverwendung und vereinfachte Arbeitsabläufe müssen die Kostenlücke weiter schließen, um die molekulare Dominanz zu beschleunigen.

Nach Anwendung: Diagnostische Führungsposition durch Forschungsexpansion herausgefordert

Die diagnostische Nutzung umfasste im Jahr 2024 68,54 % der Gesamttests, da die Anforderungen an Transplantations- und Transfusionssicherheit unverzichtbar bleiben. Die Größe des HLA-Typisierungsmarktes für Diagnostikdienstleistungen wird voraussichtlich im Einklang mit der steigenden Inzidenz von Organversagen und verbesserter Versicherungsabdeckung wachsen.

Forschungsanwendungen schreiten mit einer CAGR von 10,32 % voran, angetrieben durch die Entwicklung von Immuntherapien, bei denen die HLA-Präsentation die Arzneimittelwirksamkeit bestimmt. Die FDA-Zulassung von Thermo Fishers SeCore CDx HLA A Sequenzierungssystem als Begleitdiagnostikum beim synovialen Sarkom bestätigt die Rolle der HLA-Typisierung in der Onkologie. Biobanken schreiben nun HLA-Profile für gelagerte Proben vor, um künftige retrospektive Analysen zu ermöglichen. Pharmazeutische Pipelines umfassen zunehmend peptidbasierte Impfstoffe, die eine präzise HLA-Zielkartierung erfordern, und erweitern die Forschungsnachfrage über akademische Zentren hinaus.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Kommerzielle Anbieter führen bei akademischer Beschleunigung

Kommerzielle Dienstleister hielten im Jahr 2024 einen Umsatzanteil von 46,67 %, was die Skaleneffekte zentralisierter Testmodelle widerspiegelt. Outsourcing entlastet Krankenhäuser von Kapital- und Personalbelastungen, und gebündelte Post-Transplant-Überwachung festigt Kundenbeziehungen weiter.

Forschungs- und Hochschullaboratorien wachsen mit einer CAGR von 10,45 %, gestützt durch Fördergelder und kostengünstigere Tischsequenziergeräte. Der HLA-Typisierungsmarktanteil dieser Labore wird voraussichtlich steigen, da campusbasierte Präzisionsmedizin-Initiativen die Genotypisierung internalisieren, um die Datensouveränität zu wahren. Krankenhauslabore halten stabile Volumina für dringende Prätransplantationstypisierungen aufrecht, während Blutbanken die HLA-Typisierung einführen, um Refraktärität bei Thrombozyten-Transfusionen zu verhindern. Spenderregister führen zunehmend eigene Hochdurchsatz-Typisierungen durch, um die Listungsbereitschaft zu beschleunigen.

Geografische Analyse

Nordamerika führte im Jahr 2024 mit einem Umsatzanteil von 44,56 % dank reifer Transplantationsnetzwerke, mehr als 250 akkreditierter Krankenhäuser und umfassender Versicherungserstattung. Die laufende OPTN-Modernisierung bringt fortschrittliche Übereinstimmungsalgorithmen ein und finanziert Labor-Upgrades, was die Akzeptanzdynamik hochhält. Personalengpässe und Budgetprüfungen dämpfen die Gerätebeschaffungszyklen, doch leistungsgebundene Vergütungsmodelle bieten einen ausgleichenden Anreiz zur präzisen Typisierung.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 8,76 % bis 2030. Staatliche Investitionen, steigende Prävalenz chronischer Erkrankungen und der Ausbau von Spenderregistern stützen die Nachfrage. China skaliert landesweite Organvermittlungsplattformen, Japan nutzt seine biotechnologische Tiefe, und Indien erweitert den Zugang durch öffentlich-private Transplantationszentren. Kostensensibilität treibt die Akzeptanz gemischter serologisch-molekularer Arbeitsabläufe voran, doch sinkende Sequenzierungskosten und Cloud-Analysen schließen die Erschwinglichkeitslücke.

Europa zeigt eine stetige Expansion, verankert in strengen Qualitätsstandards und grenzüberschreitenden Organvermittlungsrahmen wie Eurotransplant. Hohe Einhaltung von Eignungstests treibt Laboratorien zu hochauflösenden Assays. Wirtschaftliche Gegenwind in bestimmten Mitgliedstaaten verzögert den Kauf von Spitzeninstrumenten und ermutigt Anbieter, Reagenzien-Miet- und Pay-per-Use-Modelle einzuführen. Die regionale Beteiligung an der globalen Transplantationsstrategie der Weltgesundheitsorganisation positioniert europäisches Fachwissen als technischen Unterstützungsknotenpunkt für Entwicklungsregionen.

Wettbewerbslandschaft

Der Wettbewerb ist moderat, wobei das obere Segment Thermo Fisher Scientific, Bio-Rad Laboratories und CareDx umfasst. Jedes Unternehmen orchestriert ein vollständiges Angebot, das Instrumente, Verbrauchsmaterialien und Informatik zu schlüsselfertigen Lösungen verbindet. Die strategische Konsolidierung setzt sich fort; Werfen erwarb Omixon für 25 Millionen USD im Jahr 2024, um seine Reichweite in der Transfusionsdiagnostik mit der Tiefe der Sequenzierung der nächsten Generation zu verbinden. Illumina erwarb Conexio Genomics, um seine Hardware mit spezialisierter HLA-Software zu koppeln, die die Allelbestimmung beschleunigt.

Technologie-Roadmaps priorisieren Automatisierung und KI-gesteuerte Analysen, um Personalengpässe zu beheben. Bio-Rads Zusammenarbeit mit Oncocyte koppelt digitale Tröpfchen-PCR mit der Überwachung zellfreier DNA und erweitert die Anwendungen zur Post-Transplant-Überwachung. Cloud-basierte Plattformen senken die Einstiegshürden für kleine Labore und erweitern das gesamte adressierbare Volumen. Weißraum-Chancen umfassen erschwingliche Sequenziergeräte für Schwellenmärkte und schlüsselfertige Bioinformatik-Pipelines, die den IT-Aufwand minimieren. Regulatorische Klarheit nach der Regelung zu im Labor entwickelten Tests aus dem Jahr 2024 belohnt etablierte Anbieter mit Compliance-Infrastruktur, öffnet jedoch Fenster für agile Neueinsteiger.

Marktführer der HLA-Typisierungsbranche

Thermo Fisher Scientific Inc.

Bio-Rad Laboratories Inc.

Qiagen N.V.

Caredx Inc.

Illumina Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Roche führte die Sequenzierung durch Expansion ein und verkürzte die Laufzeit erheblich, während die Genauigkeit für die HLA-Typisierung gesteigert wurde.

- Januar 2025: Die US-amerikanische Arzneimittelbehörde veröffentlichte einen Entwurf für Spendereignungsrichtlinien, der die Screening-Anforderungen mit Auswirkungen auf Typisierungsabläufe aktualisiert.

- Dezember 2024: Das Medicare IOTA-Modell wurde finalisiert und verknüpft Transplantationszahlungen mit der HLA-Übereinstimmungsqualität.

- Oktober 2024: CareDx kooperierte mit Dovetail Genomics, um Hi-C-basiertes Haplotypisieren in AlloSeq Tx 17 zu integrieren.

- August 2024: QIAGEN erweiterte seine Zusammenarbeit mit AstraZeneca zur gemeinsamen Entwicklung von Begleitdiagnostika auf QIAstat-Dx.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den HLA-Typisierungsmarkt als alle Instrumente, Reagenzien, Verbrauchsmaterialien, Softwaremodule und damit verbundenen Labordienstleistungen, die zur Bestimmung von Human-Leukozyten-Antigen-Allelen durch molekulare Assays oder serologische Methoden für die Transplantationskompatibilität, die Bewertung des Krankheitsrisikos und die Unterstützung der Forschung eingesetzt werden.

Ausschluss aus dem Geltungsbereich: Ausgelagerte Histokompatibilitätstests, die in vollständige Transplantationspakete eingebunden sind, werden nicht berücksichtigt.

������Գپ�����ܲԲ���ü��������������

- Nach Produkt & Dienstleistung

- Instrumente

- Reagenzien & Verbrauchsmaterialien

- Software & Dienstleistungen

- Nach Technologie

- Molekularassays

- Nicht-Molekulare / Serologische Methoden

- Nach Anwendung

- Diagnostik

- Forschung

- Nach Endnutzer

- Krankenhäuser & Transplantationszentren

- Kommerzielle Dienstleister

- Forschungs- & Hochschullaboratorien

- Blutbanken & Spenderregister

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- ��ü���ǰ���

- Übriger Asien-Pazifik-Raum

- Naher Osten & Afrika

- Golfkooperationsrat

- ��ü�岹�ڰ����첹

- Übriger Naher Osten & Afrika

- ��ü�岹��������첹

- Brasilien

- Argentinien

- Übriges ��ü�岹��������첹

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Unsere Analysten befragten Laborleiter für Histokompatibilität, Transplantationschirurgen, Beschaffungsbeauftragte und regionale Distributoren in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Anschließend führten sie eine Web-Umfrage mit Leitern molekularer Labore durch. Diese Gespräche klärten Preisspannen für Kits, Häufigkeiten von Verfahren und Zeitpläne für den Technologiewechsel, die durch reine Schreibtischarbeit allein nicht hätten ermittelt werden können.

Schreibtischrecherche

Wir begannen mit erstklassigen öffentlichen Quellen wie dem WHO Global Observatory on Donation and Transplantation, den Dateien der World Marrow Donor Association, den U.S. FDA 510(k)- und De-novo-Datenbanken, Euro-CE-Aufzeichnungen sowie Fachzeitschriften wie Transplantation. Unternehmens-10-Ks, Investorenpräsentationen und angesehene Branchennewsletter bereicherten die Umsatzaufteilungen, während Dow Jones Factiva und D&B Hoovers Versand- und Transaktionssignale lieferten. Durch Questel gewonnene Patentströme halfen uns, Workflows der nächsten Generation nachzuverfolgen. Die aufgeführten Quellen sind illustrativ; zahlreiche weitere Publikationen flossen in die Datenerhebung, -validierung und -interpretation ein.

�Ѳ�����ٲ���öß��nbestimmung & Prognose

Wir beginnen von oben nach unten mit den jährlichen Zahlen zu Transplantationen solider Organe und Stammzellen sowie neuen Einschreibungen in Spenderregister. Diese werden mit den Testpanels pro Patient multipliziert und die Gesamtwerte mit regionsspezifischen durchschnittlichen Kit-Preisen verknüpft. Selektive Bottom-up-Stichproben von Lieferantenlieferungen dienen als Plausibilitätsprüfung. Zu den modellierten Schlüsselvariablen gehören Registergröße, NGS-Plattformdurchdringung, Erstattungsveränderungen in den Vereinigten Staaten und China, die schnelle PCR-Einführung in ressourcenarmen Zentren sowie Währungsbewegungen. Eine multivariate Regression, unterstützt durch Szenarioanalysen, projiziert jeden Treiber und schließt Lücken, wo Bottom-up-Belege spärlich sind.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden anhand unabhängiger Transplantationsstatistiken und öffentlicher Unternehmensoffenlegungen auf Anomalien geprüft, gefolgt von einer Überprüfung durch mehrere Analysten. Berichte werden jährlich aktualisiert, wobei Zwischenaktualisierungen durch wesentliche regulatorische oder technologische Ereignisse ausgelöst werden. Ein abschließender Durchgang vor der Lieferung stellt sicher, dass die Kunden die aktuellste Einschätzung erhalten.

Warum unsere HLA-Typisierungs-Basislinie Vertrauen verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, da jedes Unternehmen einen anderen Geltungsbereich, ein anderes Basisjahr und andere Preisannahmen wählt. So beziffert eine externe Studie den Markt für 2024 auf USD 1,6 Milliarden, während eine andere für dasselbe Jahr USD 1,64 Milliarden angibt.

Zu den wesentlichen Ursachen für Abweichungen zählen, ob pränatale oder autoimmune HLA-Panels berücksichtigt werden, die Breite der erfassten Verbrauchsmaterialien, die Behandlung von Wechselkursen und die Aktualisierungshäufigkeit.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 0,8 Milliarden (2025) | ���ϲ����� | - |

| USD 1,6 Milliarden (2024) | Global Consultancy A | Enthält pränatale/autoimmune Kits, einheitlichen globalen ASP, ältere Basislinie |

| USD 1,64 Milliarden (2024) | Trade Journal B | Bündelt Nicht-HLA-immunogenetische Tests, verwendet Wechselkurse von 2020, seltene Aktualisierung |

Der Vergleich zeigt, dass ���ϲ����� bei Anwendung eines engeren klinischen Geltungsbereichs, aktueller Transplantationszahlen und doppelt validierter Preise eine ausgewogene, transparente Basislinie liefert, die unsere Kunden mit Vertrauen nachverfolgen und replizieren können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des HLA-Typisierungsmarktes?

Der Markt wird im Jahr 2025 auf 0,80 Milliarden USD geschätzt und soll bis 2030 1,14 Milliarden USD erreichen.

Welche Produktkategorie erzielt den höchsten Umsatz?

Reagenzien und Verbrauchsmaterialien machen 72,89 % des Umsatzes im Jahr 2024 aus, da sie bei jedem Testlauf wiederholt eingesetzt werden.

Warum ist Asien-Pazifik die am schnellsten wachsende Region?

Steigende Prävalenz chronischer Erkrankungen, staatliche Investitionen in Transplantationskapazitäten und der Ausbau von Spenderregistern stützen eine CAGR von 8,76 % bis 2030.

Wie beeinflussen Plattformen der nächsten Generation für die Sequenzierung den Markt?

Sie bieten eine höhere Allelauflösung und schnellere Bearbeitungszeiten, ermöglichen den Echtzeit-Abgleich von Spender und Empfänger und treiben Labor-Upgrades voran.

Was sind die wichtigsten Hemmnisse für das Marktwachstum?

Hohe Kapitalkosten für fortschrittliche Plattformen und der Mangel an qualifiziertem Labor- und Bioinformatikpersonal bleiben die primären Hürden.

Welche Unternehmen führen die Wettbewerbslandschaft an?

Thermo Fisher Scientific, Bio-Rad Laboratories und CareDx gehören zu den führenden Akteuren, wobei jüngste Konsolidierungsschritte von Werfen und Illumina die Marktpositionen stärken.

Seite zuletzt aktualisiert am: