Globale Marktgröße und Marktanteil für Gesundheitsinteroperabilitätslösungen

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 5.61 Milliarden US-Dollar |

| Marktgröße (2031) | 9.57 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.27% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Globale Marktanalyse für Gesundheitsinteroperabilitätslösungen von ���ϲ�����

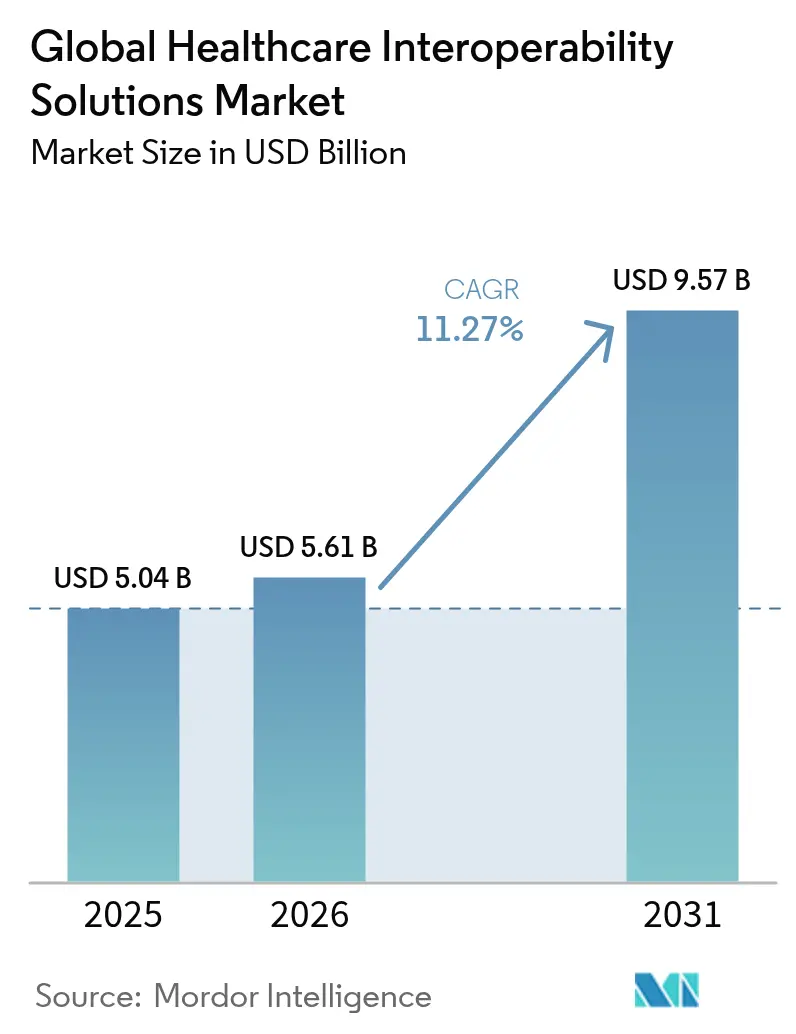

Die Marktgröße für Gesundheitsinteroperabilitätslösungen wird im Jahr 2026 auf 5,61 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 5,04 Milliarden USD, mit Projektionen für 2031 von 9,57 Milliarden USD, was einem Wachstum von 11,27 % CAGR im Zeitraum 2026–2031 entspricht. Die Nachfrage beschleunigt sich, da landesweite Interoperabilitätsvorschriften, die Reifung der Cloud und KI-fähige Datenmodelle zusammenwirken, um den unternehmensübergreifenden Informationsaustausch, die Optimierung klinischer Arbeitsabläufe und neue Einnahmequellen zu ermöglichen. Wachsende Investitionen in TEFCA-konforme Netzwerke, FHIR-basierte APIs und cyber-resiliente Cloud-Architekturen verkürzen Implementierungszyklen und senken die Betriebskosten für Anbieter und ���Dz��ٱ�Գٰ�ä����� gleichermaßen. Gleichzeitig verlagern wertbasierte Vergütungsrahmen die Beschaffungsprioritäten hin zu Lösungen, die Ergebnisse über unterschiedliche Versorgungsumgebungen hinweg nahezu in Echtzeit messen können. Der Markt für Gesundheitsinteroperabilitätslösungen profitiert auch von der anhaltenden Beliebtheit der Telemedizin, die eine nahtlose Aufnahme kontinuierlicher Überwachungsdaten erfordert, sowie vom Entstehen von Gesundheitsdatenmarktplätzen, die de-identifizierte klinische Datensätze für Forschungs- und Biowissenschaftskooperationen monetarisieren. Erhöhte Ausgaben für Cybersicherheit – angetrieben durch einen Rekord von 725 Datenschutzverletzungen in den USA im Jahr 2024 – fügen eine weitere Ebene der Resilienzinvestition hinzu.

Wichtigste Erkenntnisse des Berichts

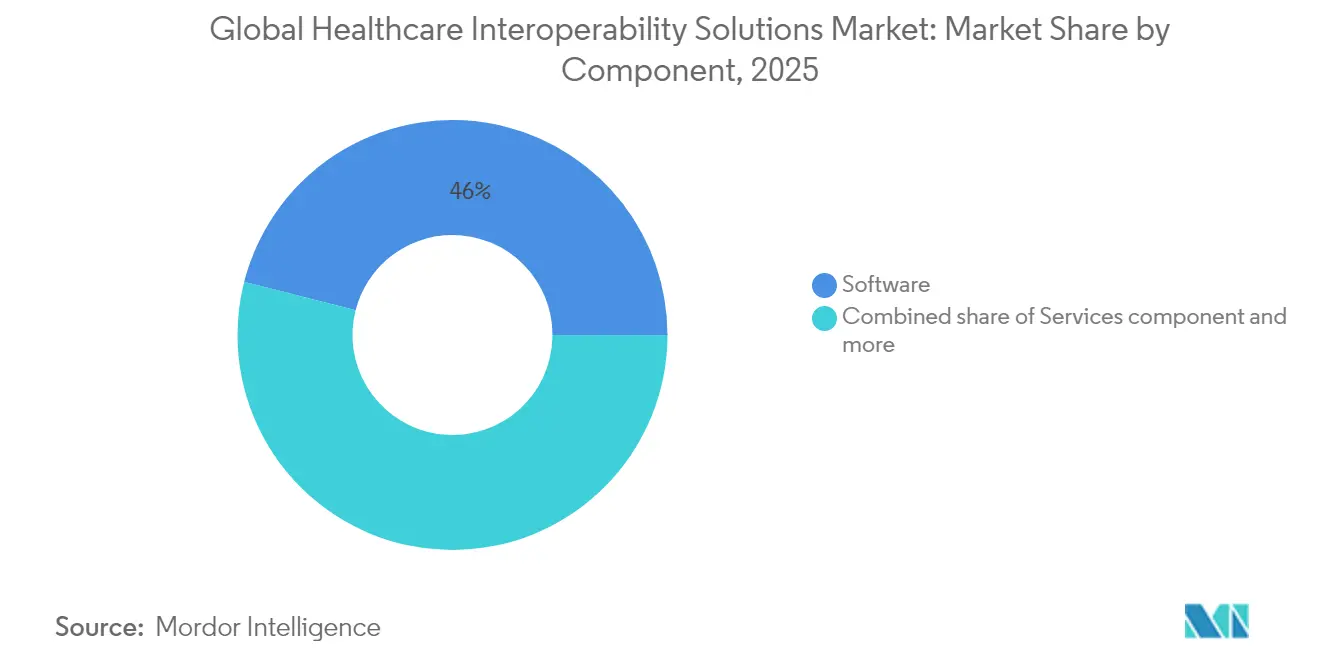

Nach Komponente führte Software im Jahr 2024 mit einem Umsatzanteil von 46,45 %, während Plattformen / Middleware bis 2030 die schnellste CAGR von 11,89 % verzeichnen soll.

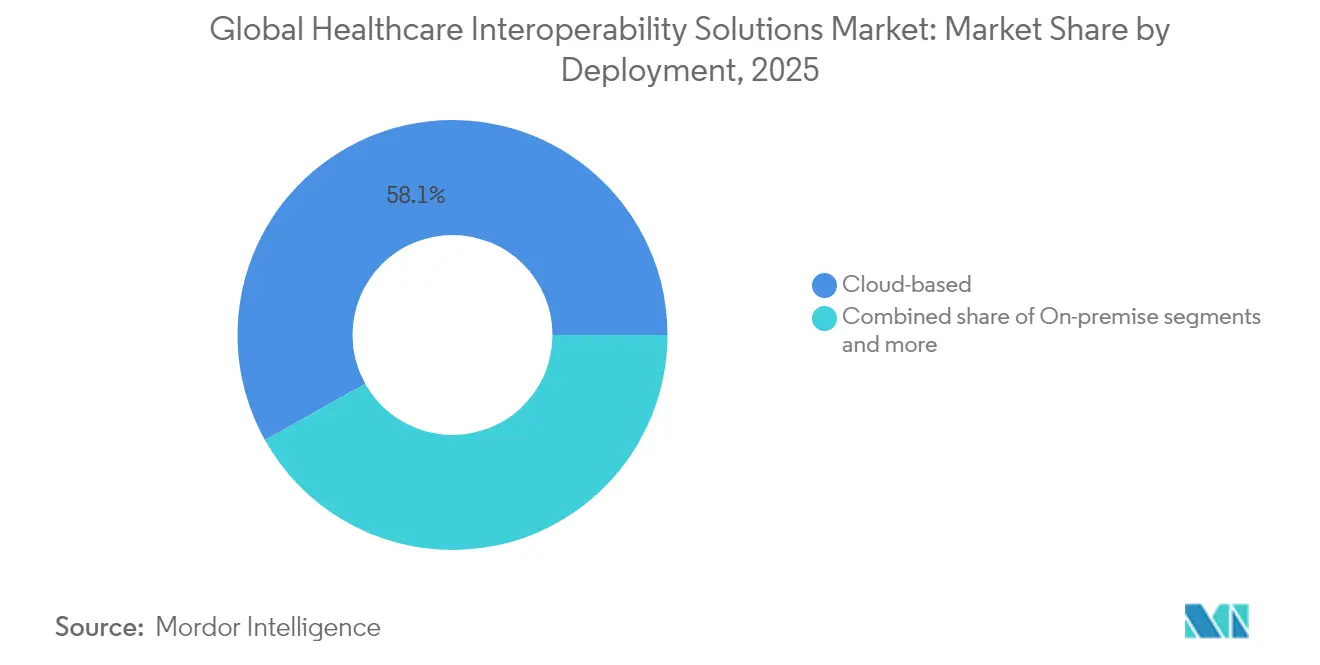

Nach Bereitstellungsmodus entfiel im Jahr 2024 ein Anteil von 58,60 % des Marktanteils für Gesundheitsinteroperabilitätslösungen auf die Cloud, die im Prognosezeitraum voraussichtlich mit 12,38 % wachsen wird.

Nach Endnutzer generierten Krankenhäuser & Gesundheitssysteme im Jahr 2024 32,75 % der Marktgröße für Gesundheitsinteroperabilitätslösungen; ���Dz��ٱ�Գٰ�ä����� stellen mit einer CAGR von 12,13 % die am schnellsten wachsende Gruppe dar.

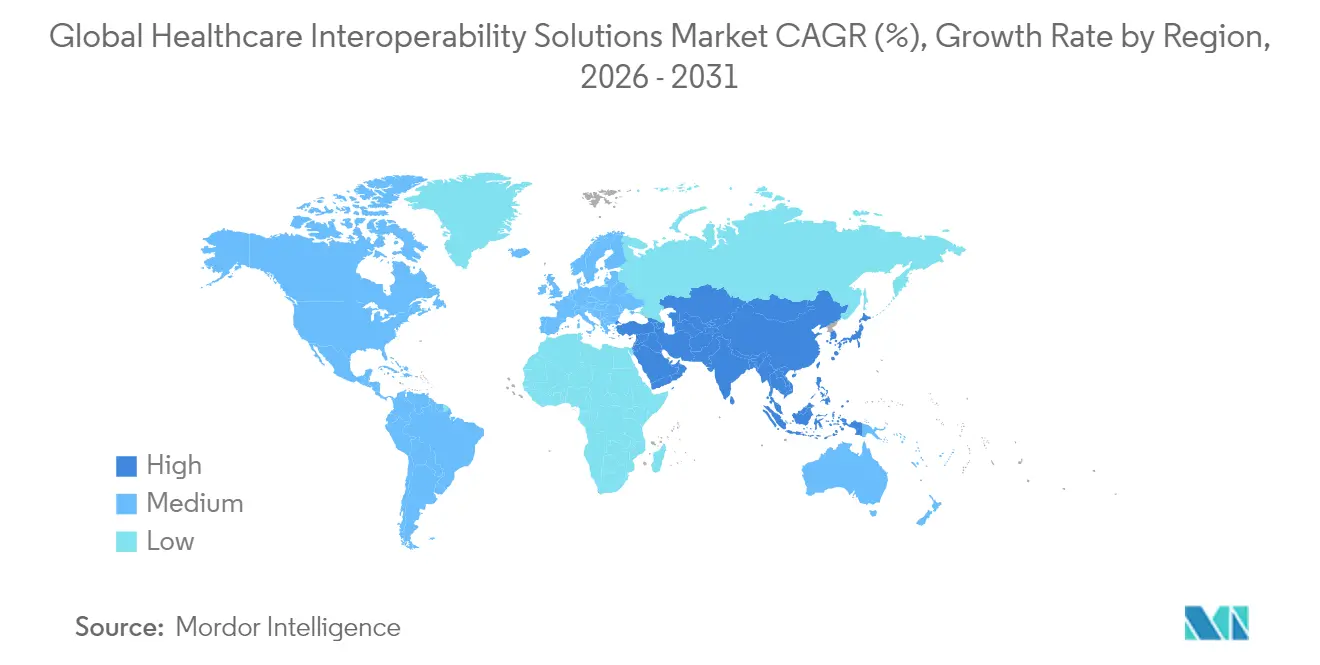

Nach Geografie trug Nordamerika im Jahr 2024 42,23 % des Umsatzes bei, während der asiatisch-pazifische Raum bis 2030 voraussichtlich mit einer CAGR von 12,89 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Gesundheitsinteroperabilitätslösungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorische Vorschriften zur EHR-Interoperabilität | +2.8% | Global, mit stärkster Auswirkung in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Wachsende Einführung cloudbasierter Gesundheits-IT | +1.9% | Global, angeführt von Nordamerika, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Wechsel zur wertbasierten Versorgung mit Bedarf an integrierten Daten | +2.1% | Nordamerika primär, EU sekundäre Einführung | Mittelfristig (2–4 Jahre) |

| Ausweitung der Telemedizin und Fernüberwachung | +1.4% | Global, beschleunigte Einführung nach der Pandemie | Kurzfristig (≤ 2 Jahre) |

| Aufstieg von Gesundheitsdatenmarktplätzen | +0.8% | Nordamerika und EU als Kernmärkte | Langfristig (≥ 4 Jahre) |

| KI-gestützte klinische Entscheidungsunterstützung mit Bedarf an standardisierten Datenmodellen | +0.7% | Global, mit früher Einführung in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Regulatorische Vorschriften zur EHR-Interoperabilität

Strafen für Informationsblockierung von bis zu 1 Million USD pro Verstoß haben die API-Standardisierung zu einer Angelegenheit auf Vorstandsebene gemacht und zwingen Anbieter zur Einführung von HL7 FHIR R4-Endpunkten, die dem 21st Century Cures Act entsprechen. TEFCA wurde 2024 in Betrieb genommen und verband schnell mehr als 625 Krankenhäuser über qualifizierte Gesundheitsinformationsnetzwerke, womit die Machbarkeit eines landesweiten Datenaustauschs bewiesen wurde. Die EHDS-Verordnung Europas spiegelt diesen Druck wider, indem sie grenzüberschreitende Datenliquidität unter Verwendung von FHIR und SNOMED CT vorschreibt und Krankenhäuser zwingt, Middleware, Governance-Richtlinien und Mitarbeiterkenntnisse gleichzeitig zu aktualisieren. Diese Vorschriften beschleunigen insgesamt die Kapitalallokation in Richtung des Marktes für Gesundheitsinteroperabilitätslösungen.

Wachsende Einführung cloudbasierter Gesundheits-IT

Der FHIR-Dienst von Microsoft Azure überschritt im Jahr 2024 1 Milliarde monatliche API-Aufrufe[1]Quelle: Microsoft, "Azure Healthcare APIs," microsoft.com , was eine elastische Leistung im großen Maßstab demonstriert. NextGen migrierte seine Mirth-Schnittstellenmaschine zu einem verwalteten Cloud-Dienst, wodurch die Bereitstellungszeit von Wochen auf Stunden verkürzt und die Betriebskosten für mittelgroße Krankenhäuser gesenkt wurden. Die hybride Bereitstellung wird zur Norm, wobei sensible Archive vor Ort verbleiben, während Analyse-Workloads in die Cloud ausgelagert werden, was die weitere Einführung im Markt für Gesundheitsinteroperabilitätslösungen vorantreibt.

Wechsel zur wertbasierten Versorgung mit Bedarf an integrierten Daten

Das CMS hat eine Regel finalisiert, die Medicare Advantage- und Medicaid-Pläne verpflichtet, bis Januar 2026 APIs für die Vorabgenehmigung bereitzustellen, was ���Dz��ٱ�Գٰ�ä����� dazu veranlasst, FHIR-Aufnahmehubs für die Echtzeit-Nutzungsüberprüfung aufzubauen[2]Quelle: Centers for Medicare & Medicaid Services, "Interoperability and Prior Authorization Final Rule," cms.gov . Accountable Care Organizations stellen nun mehrstufige Datenseen zusammen, um Ergebnisse und Kostentrends zu überwachen, was die finanzielle Verbindung zwischen Interoperabilität und Vergütung stärkt. Infolgedessen priorisieren Anbietergruppen Lösungen, die klinische, abrechnungsbezogene und soziale Determinantendaten in einheitliche Dashboards übersetzen können, was den Schwung des Marktes für Gesundheitsinteroperabilitätslösungen verstärkt.

Ausweitung der Telemedizin und Fernüberwachung

Plattformen zur Fernpatientenüberwachung übertragen kontinuierliche Vitalwerte über HIPAA-konforme Pipelines in elektronische Patientenakten, wie in der Referenzarchitektur von Microsoft für IoT-Gesundheitsdaten veranschaulicht. Der bidirektionale Datensatzaustausch stellt sicher, dass Notizen aus virtuellen Besuchen sofort mit den Primärversorgungssystemen synchronisiert werden, wodurch manuelle Abstimmungen entfallen und FHIR-Gateways mit geringer Latenz in den Vordergrund rücken. Die anhaltende Nachfrage nach Telemedizin beschleunigt daher die Beschaffung im Markt für Gesundheitsinteroperabilitätslösungen.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten von Integrationsprojekten | -1.2% | Global, mit akuten Auswirkungen auf kleinere Gesundheitsorganisationen | Kurzfristig (≤ 2 Jahre) |

| Datenschutz- und Sicherheitsbedenken | -0.9% | Global, mit unterschiedlicher regulatorischer Intensität je nach Region | Mittelfristig (2–4 Jahre) |

| Zurückhaltung der Anbieter bei der Öffnung proprietärer APIs | -0.7% | Global, mit stärkster Auswirkung in Märkten mit dominanten EHR-Anbietern | Mittelfristig (2–4 Jahre) |

| Fragmentierte Einwilligungsverwaltungsrahmen | -0.5% | EU und Nordamerika primär, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Hohe Kosten von Integrationsprojekten

Komplexe Mehreinrichtungsbereitstellungen können achtstellige Beträge überschreiten, sobald Anpassung, Migration und Mitarbeiterschulung zusammengerechnet werden. Kleinere Krankenhäuser verfügen nicht über die Größe, um diese Kapitalaufwendungen auf große Patientenvolumina zu verteilen, was zu phasenweisen Einführungen zwingt, die die Marktdurchdringung für Gesundheitsinteroperabilitätslösungen verlangsamen. Finanzvorstände müssen gleichzeitig Cybersicherheit, Cloud-Lizenzen und KI-Pilotprojekte finanzieren, was Budgets strapaziert und Abschlusszyklen verlängert.

Datenschutz- und Sicherheitsbedenken

Ein Rekord von 725 Datenschutzverletzungen in den USA im Jahr 2024 unterstrich das erhöhte Risiko größerer Angriffsflächen, die durch offene Datennetzwerke entstehen. Die DSGVO schreibt strenge Einwilligungsmechanismen und Beschränkungen für grenzüberschreitende Übertragungen vor, was jeden neuen FHIR-Feed mit Compliance-Aufwand belastet. Anbieter fordern daher unveränderliche Prüfprotokolle, Verschlüsselung auf Feldebene und Zero-Trust-Frameworks, die Beschaffungsentscheidungen im Markt für Gesundheitsinteroperabilitätslösungen verzögern können.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Komponente: Software-Dominanz treibt Plattforminnovation voran

Software trug im Jahr 2025 46,02 % des Umsatzes bei, da integrierte Suiten EHR-Konnektivität, FHIR-Übersetzung und Analysen in einem einzigen Vertrag bündeln, was das Anbietermanagement vereinfacht und die Wertschöpfungszeit beschleunigt. Plattformen / Middleware sollen mit einer CAGR von 11,67 % wachsen, angetrieben von Krankenhäusern, die Low-Code-API-Hubs verwenden, um ältere HL7 v2-Feeds mit Cloud-FHIR-Speichern zu verbinden. Dienstleistungen bleiben für Konfiguration, Governance-Design und Lebenszyklusunterstützung unverzichtbar und absorbieren oft ein Drittel der Gesamtbudgets.

Preismodelle haben sich von unbefristeten Lizenzen zu transaktionsbasierten Abonnements verschoben, was die Einstiegshürden für kommunale Krankenhäuser senkt. Middleware-Anbieter hüllen nun SaaS-Portale um etablierte Engines und bieten schlüsselfertige TEFCA-Bereitschaft und automatisierte Compliance-Berichterstattung. Der Plattformansatz von Epic veranschaulicht, wie etablierte Anbieter ihren Marktanteil verteidigen, indem sie Interoperabilität tief in ihre klinischen Arbeitsabläufe einbetten, während API-first-Anbieter wie Redox Neuinstallationen gewinnen, bei denen Käufer Agilität und Anbieterneutralität priorisieren. Der Markt für Gesundheitsinteroperabilitätslösungen belohnt daher Anbieter, die schnelle Mapping-Tools mit vorgefertigten regulatorischen Vorlagen kombinieren.

Nach Interoperabilitätsstufe: Semantische Standards treiben die Marktentwicklung voran

Strukturelle Interoperabilität hielt im Jahr 2025 einen Anteil von 41,52 %, da Organisationen zunächst auf Nachrichtenweiterleitung und Dokumentenaustausch setzten. Semantische Interoperabilität soll mit einer CAGR von 12,41 % wachsen, da KI-gestützte Analysen und Dashboards für die Bevölkerungsgesundheit kodifizierte Daten über Versorgungsstandorte hinweg erfordern. HL7 FHIR R5 verbessert die semantische Reife durch engere Wertmengenbindungen und reichhaltigere Unterstützung für kodierbare Konzepte.

Grundlegende und organisatorische Schichten bleiben für sicheren Transport und Governance unverzichtbar, werden jedoch weniger inkrementelles Wachstum verzeichnen. Krankenhäuser investieren in Terminologieserver, Patientenstammindizes und Datenqualitäts-Engines, um unterschiedliche Vokabulare zu vereinheitlichen, und positionieren semantische Fähigkeiten als ultimatives Ziel. Infolgedessen sind semantische Toolkits nun in Fünfjahres-Roadmaps für digitale Gesundheit im gesamten Markt für Gesundheitsinteroperabilitätslösungen eingebettet.

Nach Bereitstellungsmodus: Cloud-Migration beschleunigt das Marktwachstum

Cloud-Bereitstellungen hielten im Jahr 2025 58,12 % des Umsatzes und sollen mit einer CAGR von 12,16 % wachsen, da Anbieter auf verbrauchsbasierte Wirtschaftlichkeit, automatisches Patching und zonenredundantes Failover umsteigen. Die Überschreitung von 1 Milliarde monatlicher Aufrufe durch den FHIR-Dienst von Microsoft Azure im Jahr 2024 bestätigte die Hyperscale-Leistung für hochdurchsatzfähiges klinisches Messaging. Vor-Ort-Installationen bestehen für latenzempfindliche Bildgebung und Datensouveränitätsanwendungsfälle weiter, doch viele IT-Leiter orchestrieren nun hybride Topologien, die geschützte Gesundheitsinformationen auf lokalen Clustern halten, während Analyse-Workloads in regionale Clouds ausgelagert werden. Abonnement-Dashboards, die Egress-Kosten und Sicherheitsdrift-Warnungen prognostizieren, sind zu Differenzierungsmerkmalen geworden und bewegen zögerliche Systeme in den Markt für Gesundheitsinteroperabilitätslösungen.

Der Cloud-Schwung senkt Kapitalhürden für kommunale Krankenhäuser und ermöglicht gleichzeitig nutzungsbasierte Skalierung bei Ausbrüchen im öffentlichen Gesundheitswesen. Notfallwiederherstellungsmetriken verbessern sich ebenfalls, da Multi-Regionen-Replikation in den meisten SaaS-Stufen enthalten ist. Widerstand entsteht noch immer rund um Anbieterabhängigkeit, weshalb containerisierte Middleware, die zwischen Hyperscalern wechseln kann, zunehmend Aufmerksamkeit erhält. Da hybride Blueprints reifen, verlangen Beschaffungsteams zunehmend Blueprint-Konformität mit TEFCA, EHDS und DSGVO in einem einzigen Vertrag, was die Beschaffungskriterien im gesamten Markt für Gesundheitsinteroperabilitätslösungen weiter standardisiert.

Nach Endnutzer: ���Dz��ٱ�Գٰ�ä����� treiben die Markttransformation voran

Krankenhäuser & Gesundheitssysteme generierten im Jahr 2025 32,41 % der Ausgaben, was ihren Bedarf widerspiegelt, hochvolumige Nachrichten über stationäre, ambulante und Nebeneinrichtungen weiterzuleiten. ���Dz��ٱ�Գٰ�ä����� sind jedoch auf dem Weg zur schnellsten CAGR von 11,92 %, da CMS-Regeln FHIR-basierte APIs für Vorabgenehmigung und Patientenzugang bis Januar 2026 vorschreiben. Ambulante und Fachkliniken setzen kostengünstige SaaS-Schnittstellenmaschinen ein, um Überweisungen zu sichern und Besuchszusammenfassungen zu teilen, während Labore und Apotheken die Medikationsabstimmung durch LOINC-kodierten Bestellaustausch stärken.

Gesundheitsinformationsaustauschsysteme entwickeln sich zu regionalen Versorgungseinrichtungen, die Einwilligungsvermittlung und Überwachung der öffentlichen Gesundheit monetarisieren, was Private-Equity-Finanzierung anzieht und Transaktionsvolumina erhöht. Für alle Nutzer stehen semantische Interoperabilitätsschichten nun ganz oben auf den Wunschlisten, da KI-gestützte Dashboards für die Bevölkerungsgesundheit auf normalisierten Codes basieren. Diese Dynamiken erweitern die Käuferbasis und vertiefen den Geldbeutelanteil im Markt für Gesundheitsinteroperabilitätslösungen.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 41,85 % dank klarer ONC-Vorschriften, robuster Breitbandinfrastruktur und früher TEFCA-Einbindung. Der asiatisch-pazifische Raum soll eine CAGR von 12,67 % verzeichnen, da Japans nationales medizinisches DX-Programm elektronische Patientenakten standardisiert und Australiens Interoperabilitätsplan FHIR-Einführungen finanziert. Die EHDS-Verordnung Europas steigert die Nachfrage trotz DSGVO-bedingter Implementierungskomplexität, während ��ü�岹��������첹 sowie der Nahe Osten & Afrika sich in frühen Phasen befinden, aber zunehmend cloudgehostete Gesundheitsinformationsaustauschsysteme anstreben, um Kapitalbeschränkungen zu umgehen.

Ministerien in Schwellenmärkten setzen häufig auf Managed-Service-Preisgestaltung, um Investitionsausgaben in Betriebsausgaben umzuwandeln, was Anbietern, die mehrsprachigen Support und Sovereign-Cloud-Optionen anbieten, Weißraum eröffnet. Grenzüberschreitende Telemedizin im Golf-Kooperationsrat und in ASEAN-Blöcken ist ein weiterer Katalysator, der regionale Akteure in den Markt für Gesundheitsinteroperabilitätslösungen für standardsbasierte Identitätsföderationen drängt.

Wettbewerbslandschaft

Epic Systems und Oracle Cerner verankern das Feld, indem sie native Schnittstellen, Analysen und Umsatzzyklusmodule in Unternehmensverträge bündeln und Skaleneffekte erzielen, die groß angelegte Ablösungsentscheidungen abschrecken. Dennoch gewinnen API-first-Disruptoren wie 1upHealth, Health Gorilla und Redox Neuinstallationsprojekte, bei denen die Käuferprioritäten auf Agilität und Anbieterneutralität ausgerichtet sind. InterSystems nutzt ein multimodales Datenplattform-Erbe und bettet generative KI-Zusammenfassung ein, um sich durch Latenz und Kontexterhaltung zu differenzieren.

Strategische Allianzen intensivieren sich: Hyperscaler kooperieren mit Terminologieserver-Spezialisten, während Telekommunikationsanbieter FHIR-Gateways an 5G-Kanten einbetten, um latenzarme Tele-Intensivdienste zu unterstützen. Fusionen und Übernahmen sind lebhaft – Cotivitis Kauf von Edifecs für 1,2 Milliarden USD erweitert kostenträgerseitige Compliance-Toolkits, und HEALWELLs Übernahme von Orion Health weitet die Plattformreichweite auf Europa und den asiatisch-pazifischen Raum aus. Risikokapital bevorzugt ebenfalls Unternehmen mit TEFCA- und EHDS-Narrativen, da hohe Wechselkosten im Markt für Gesundheitsinteroperabilitätslösungen erwartet werden.

Wirtschaftliche Schutzgräben hängen zunehmend von semantisch reichhaltigen Datenmodellen und vorab zertifizierten Compliance-Beschleunigern ab. Anbieter, die keine offenen APIs bereitstellen oder keine Reaktionszeiten unter einer Sekunde garantieren können, riskieren die Verdrängung in Nischen-Schnittstellensupportrollen. Infolgedessen konvergieren Produkt-Roadmaps auf Low-Code-Mapping, SaaS-Kostenverwaltungs-Dashboards und KI-fähige Datenfabrics.

Globale Marktführer für Gesundheitsinteroperabilitätslösungen

Koninklijke Philips NV

EPIC Systems Corporation

NextGen Healthcare, Inc.

Oracle Corporation (Cerner Corporation)

Koch Software Investments (Infor, Inc)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: HEALWELL AI schloss die Übernahme des globalen Geschäfts von Orion Health ab

- Oktober 2024: Netsmart, Epic und MedAllies veröffentlichten geschlossene 360X-Überweisungsworkflows

Berichtsumfang des globalen Marktes für Gesundheitsinteroperabilitätslösungen

Gemäß dem Umfang dieses Berichts erleichtert Interoperabilität im Gesundheitswesen den zeitnahen und etablierten Zugang, die Integration und Anwendung elektronischer Gesundheitsdaten zur Verbesserung und Optimierung von Gesundheitsergebnissen für Patienten. Der Markt für Gesundheitsinteroperabilitätslösungen ist segmentiert nach Bereitstellung (cloudbasiert und vor Ort), Stufe (grundlegend, strukturell und semantisch), Typ (Lösungen und Dienstleistungen), Endnutzer (Gesundheitsdienstleister, Gesundheitskostenträger und Apotheken) sowie Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie ��ü�岹��������첹). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert in Millionen USD für die oben genannten Segmente.

| Software |

| Dienstleistungen |

| Plattformen / Middleware |

| Grundlegend |

| Strukturell |

| Semantisch |

| Organisatorisch |

| Vor Ort |

| Cloudbasiert |

| Hybrid |

| Krankenhäuser und Gesundheitssysteme |

| Ambulante und Fachkliniken |

| Labore |

| Apotheken |

| ���Dz��ٱ�Գٰ�ä����� |

| Gesundheitsinformationsaustauschsysteme |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| ��ü���ǰ��� | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| ��ü�岹��������첹 | Brasilien |

| Argentinien | |

| Übriges ��ü�岹��������첹 | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| ��ü�岹�ڰ����첹 | |

| Übriger Naher Osten und Afrika |

| Nach Komponente | Software | |

| Dienstleistungen | ||

| Plattformen / Middleware | ||

| Nach Interoperabilitätsstufe | Grundlegend | |

| Strukturell | ||

| Semantisch | ||

| Organisatorisch | ||

| Nach Bereitstellungsmodus | Vor Ort | |

| Cloudbasiert | ||

| Hybrid | ||

| Nach Endnutzer | Krankenhäuser und Gesundheitssysteme | |

| Ambulante und Fachkliniken | ||

| Labore | ||

| Apotheken | ||

| ���Dz��ٱ�Գٰ�ä����� | ||

| Gesundheitsinformationsaustauschsysteme | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| ��ü���ǰ��� | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Übriges ��ü�岹��������첹 | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| ��ü�岹�ڰ����첹 | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Gesundheitsinteroperabilitätslösungen?

Der Markt wird im Jahr 2026 auf 5,61 Milliarden USD geschätzt.

Welche CAGR wird für Gesundheitsinteroperabilitätslösungen bis 2031 prognostiziert?

Analysten prognostizieren eine CAGR von 11,27 % bis 2031.

Welche Region trägt den größten Ausgabenanteil bei?

Nordamerika führt mit 41,85 % des Umsatzes im Jahr 2025.

Wer sind die wichtigsten Lösungsanbieter?

Epic Systems, Oracle Cerner, InterSystems, 1upHealth und Redox dominieren die aktuellen Bereitstellungen.

Warum investieren ���Dz��ٱ�Գٰ�ä����� so stark in Interoperabilität?

CMS-Regeln schreiben FHIR-basierte APIs für Vorabgenehmigung und Patientenzugang bis 2026 vor, was ���Dz��ٱ�Գٰ�ä����� zur Modernisierung ihrer Datenplattformen zwingt.

Wie beeinflusst TEFCA Kaufentscheidungen?

TEFCA legt nationale Austauschstandards in den USA fest, weshalb Käufer darauf bestehen, dass neue Lösungen QHIN-fähig sind, um Investitionen zukunftssicher zu machen.

Seite zuletzt aktualisiert am: