Marktgröße und Marktanteil der Gesundheitskurierdienste

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 48.31 Milliarden US-Dollar |

| Marktgröße (2031) | 63.68 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.68% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Gesundheitskurierdienste von ���ϲ�����

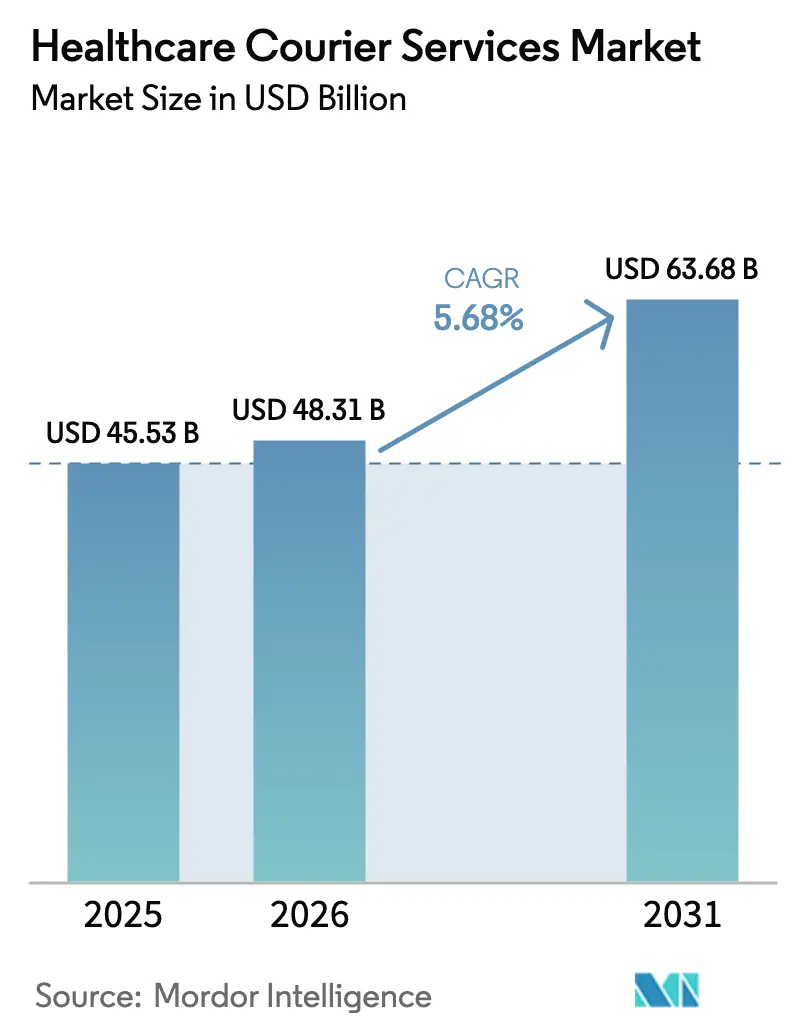

Die Marktgröße der Gesundheitskurierdienste wurde im Jahr 2025 auf 45,53 Milliarden USD geschätzt und wird voraussichtlich von 48,31 Milliarden USD im Jahr 2026 auf 63,68 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,68 % während des Prognosezeitraums (2026–2031).

Die Marktexpansion ist verknüpft mit alternden Bevölkerungen, die das Diagnostikvolumen erhöhen, der raschen Einführung von Biologika und Zelltherapien, die validierte Kühlketten erfordern, sowie der Durchsetzung von Serialisierungsvorschriften wie dem U.S. Drug Supply Chain Security Act. Anbieter, die Echtzeit-Rückverfolgbarkeit und IATA CEIV Pharma-Zertifizierung nachweisen können, konsolidieren Premiumverträge, während kapitalintensive Kühlkettenflotten sichtbare Markteintrittsbarrieren für neue Wettbewerber schaffen. Die Nachfrage nach Expresskurierdiensten profitiert vom Aufstieg dezentralisierter klinischer Studien und krankenhausinternen Zubereitungszentren, und die Verlagerung hin zur häuslichen Gesundheitsversorgung lenkt Lieferziele stetig von Krankenhausdocks zu den Haustüren der Patienten um. Der Wettbewerbsfokus konzentriert sich nun auf lückenlose Transparenz, Temperatursicherheit und cybersichere Datenflüsse, was kleinere Kurierdienste zu Technologiepartnerschaften oder zur Übernahme durch größere Integratoren drängt.

Wichtigste Erkenntnisse des Berichts

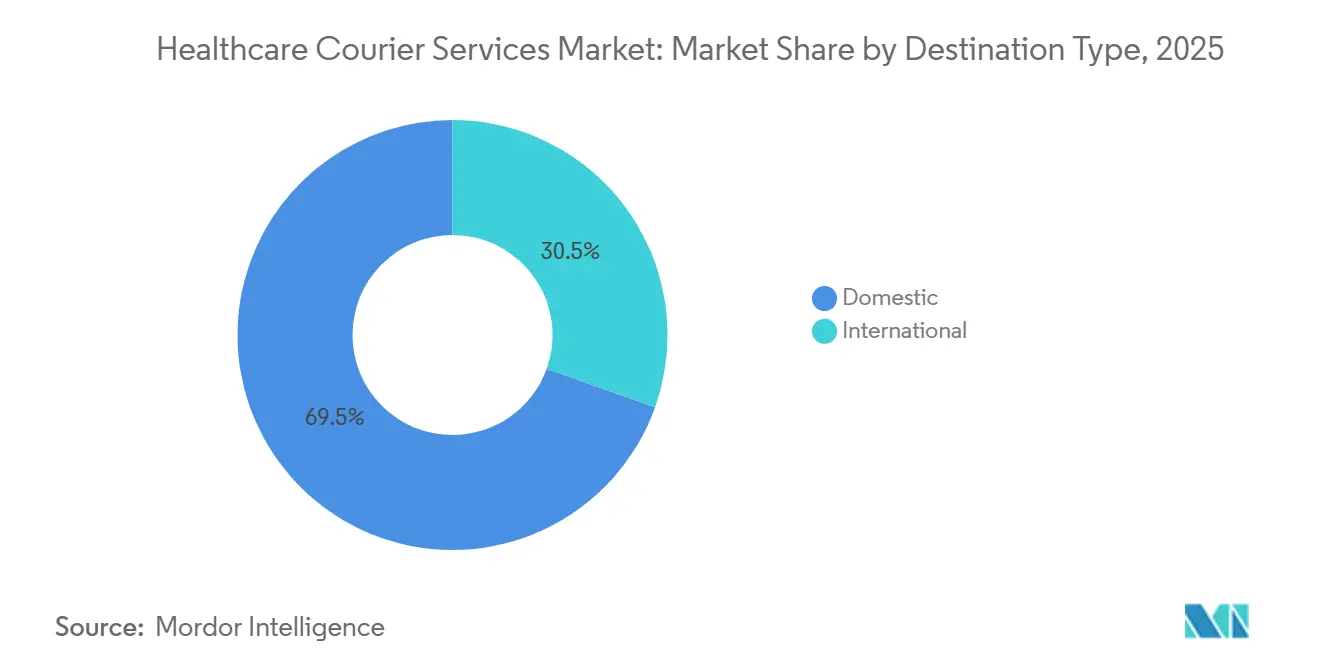

- Nach Zielort entfielen 69,54 % der Marktgröße der Gesundheitskurierdienste im Jahr 2025 auf Inlandsrouten. Internationale Sendungen werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 6,07 % wachsen.

- Nach Liefergeschwindigkeit entfielen 65,51 % des Marktanteils der Gesundheitskurierdienste im Jahr 2025 auf Nicht-Expressdienste. Expressdienste sind das am schnellsten wachsende Segment mit einer CAGR von 6,53 % zwischen 2026 und 2031.

- Nach Temperaturkontrolle entfielen 80,70 % des Volumens im Jahr 2025 auf nicht temperaturkontrollierte Logistik. Temperaturkontrollierte Dienste sind für eine CAGR von 6,35 % zwischen 2026 und 2031 vorgesehen.

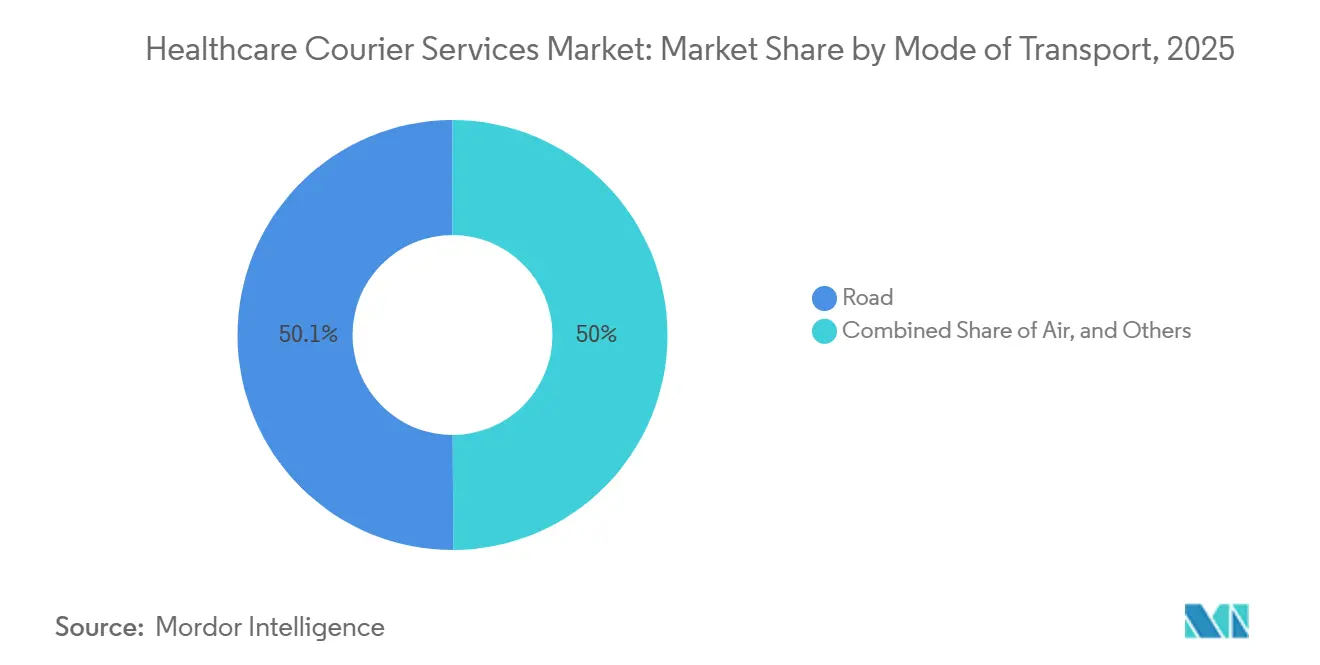

- Nach Transportmittel trug der ���ٰ���ß��ntransport 50,05 % des Umsatzes im Jahr 2025 bei, während der Luftfrachtbereich auf eine CAGR von 6,16 % zwischen 2026 und 2031 zusteuert.

- Nach Endnutzer führten Krankenhäuser und Kliniken mit 56,45 % des Umsatzes im Jahr 2025. Anbieter häuslicher Gesundheitsversorgung stellen die am schnellsten wachsende Nutzergruppe mit einer CAGR von 6,28 % zwischen 2026 und 2031 dar.

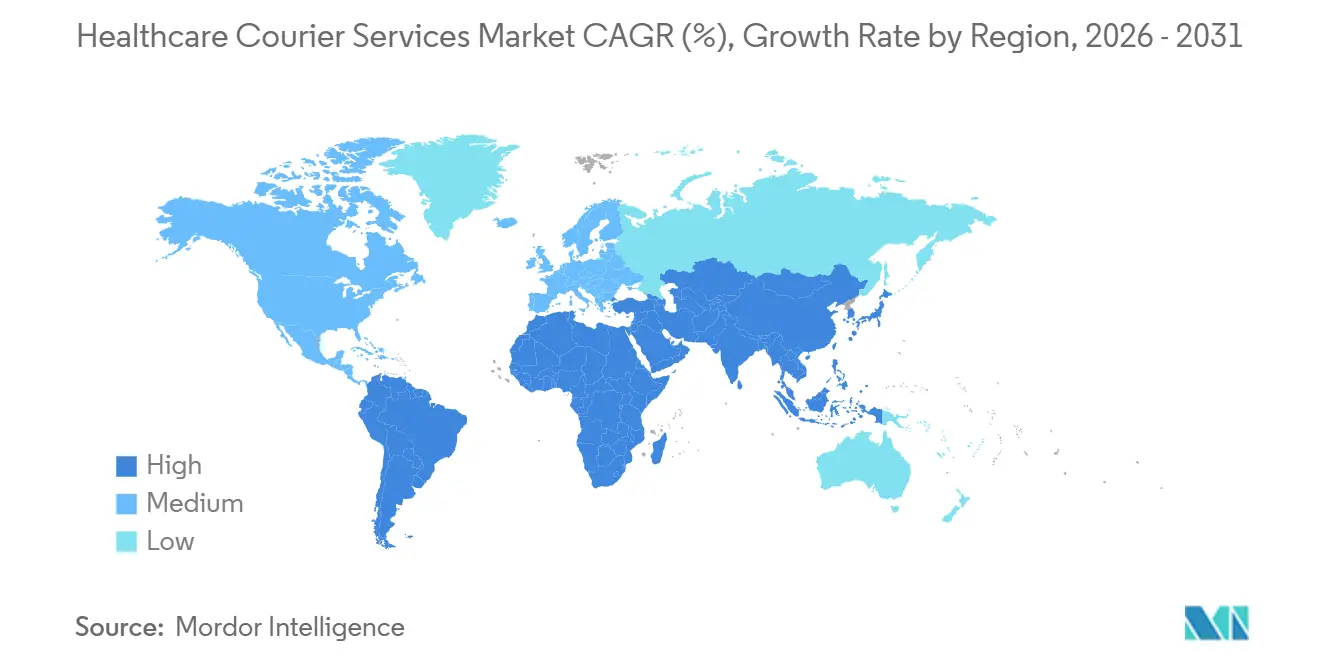

- Nach Geografie entfiel auf Nordamerika ein Anteil von 36,79 % im Jahr 2025. Für den Asien-Pazifik-Raum wird eine CAGR von 7,70 % zwischen 2026 und 2031 erwartet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Gesundheitskurierdienste

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Alternde Bevölkerung und Belastung durch chronische Krankheiten steigern das Probenvolumen | +1.2% | Global, mit akutem Druck in Nordamerika, Europa und Japan | Langfristig (≥ 4 Jahre) |

| Biologika, Zell- und Gentherapien, die temperaturkontrollierte Logistik erfordern | +1.5% | Nordamerika und EU als Kernmärkte, Ausweitung auf Produktionszentren im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Regulatorischer Druck für lückenlose Rückverfolgbarkeit treibt spezialisierte Kurierdienste an | +0.9% | Global, angeführt vom U.S. DSCSA und der EU-Richtlinie über gefälschte Arzneimittel | Kurzfristig (≤ 2 Jahre) |

| Expansion von On-Demand-Gesundheits-E-Commerce-Plattformen in Schwellenmärkten | +0.7% | Asien-Pazifik (Indien, Südostasien), Naher Osten und Afrika, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Anstieg dezentralisierter und häuslicher klinischer Studien mit Bedarf an DTP-Logistik | +1.0% | Nordamerika und EU, mit Pilotprogrammen im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Externe Zubereitungszentren von Krankenhausapotheken erhöhen STAT-Schleifen | +0.6% | Nordamerika, Westeuropa | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Alternde Bevölkerung und Belastung durch chronische Krankheiten steigern das Probenvolumen

Globale Gewinne bei der Lebenserwartung führen zu einer höheren Diagnostiknachfrage, da chronische Erkrankungen wie Diabetes und Herz-Kreislauf-Erkrankungen eine kontinuierliche Laborüberwachung erfordern. Die Weltgesundheitsorganisation verzeichnete im Jahr 2024 1,4 Milliarden Menschen im Alter von 60 Jahren und älter, eine Gruppe, die bis 2050 voraussichtlich 2,1 Milliarden erreichen wird, und jedes zusätzliche Jahr Lebenserwartung erhöht die Laborbestellungen um 3–5 %. Japan veranschaulicht diesen Trend, da 29 % seiner Einwohner im Jahr 2025 über 65 Jahre alt waren, was die Krankenhauskürierschleifen aufgrund eines Anstiegs der ambulanten Diagnostik um 22 % belastet. US-amerikanische Daten zeigen, dass 6 von 10 Erwachsenen mit mindestens einer chronischen Erkrankung leben, was zu rund 14 Milliarden Tests pro Jahr führt. Hohe Probenvolumina begünstigen spezialisierte Kurierdienste, die eine validierte Kühlkettenhandhabung und HIPAA-konforme Datensysteme aufrechterhalten. Ländliche Routen sind mit zusätzlichem Kostendruck konfrontiert, was Routenoptimierungssoftware und emissionsarme Fahrzeuge für die Rentabilität in Regionen mit hohem Altersanteil unverzichtbar macht[1]„Altern und Gesundheit,” Weltgesundheitsorganisation, who.int .

Biologika, Zell- und Gentherapien, die temperaturkontrollierte Logistik erfordern

Fortschrittliche Therapien erfordern strenge Temperaturfenster, die allgemeinen Frachtverkehr ausschließen. Die Europäische Arzneimittel-Agentur genehmigte im Jahr 2024 92 neue Biologika, von denen nahezu alle einen Transport bei 2 °C bis 8 °C benötigen, während viele Zelltherapien kryogene Bedingungen unter −150 °C erfordern. IATA zertifizierte im Jahr 2024 450 neue CEIV Pharma-Einrichtungen, was auf das Bestehen der Verlader auf dokumentierten Kühlkettennachweisen hinweist. Die Kapitalinvestitionen sind erheblich: Pharmazeutisch zugelassene Fahrzeuge erfordern Echtzeit-Überwachungsgeräte und Notstromsysteme, was neue Marktteilnehmer abschreckt und die vertikale Integration fördert. Das Risiko von Sendungsausfällen bleibt hoch, da patientenspezifische Therapien 400.000 USD pro Dosis übersteigen können, was Auftraggeber dazu veranlasst, redundante Kühlung und eine hohe Produkthaftpflichtversicherung zu fordern[2]„Arzneimittel für neuartige Therapien,” Europäische Arzneimittel-Agentur, ema.europa.eu.

Regulatorischer Druck für lückenlose Rückverfolgbarkeit treibt spezialisierte Kurierdienste an

Die vollständige Umsetzung des DSCSA im November 2024 verpflichtet jeden Übergabepunkt zur elektronischen Erfassung serialisierter Identifikatoren. Die EU-Richtlinie über gefälschte Arzneimittel setzt vergleichbare Serialisierungs- und Manipulationskontrollen durch. Kurierdienste, die keine Handscanner in Track-and-Trace-Plattformen integrieren können, werden von Krankenhaus- und Apothekenausschreibungen ausgeschlossen. Die Compliance erstreckt sich auf geprüfte Standardarbeitsanweisungen, die mit den WHO-Leitlinien für temperatursensible Arzneimittel übereinstimmen, und stärkt einen regulatorischen Schutzwall, der etablierte Anbieter begünstigt.

Expansion von On-Demand-Gesundheits-E-Commerce-Plattformen in Schwellenmärkten

Tele-Apothekenmodelle umgehen traditionelle Drogerien in ganz Asien und Afrika und erzeugen Kuriernachfrage in unterversorgten Gebieten. Indiens führende E-Apothekenapplikationen versprechen nun Lieferungen am selben Tag in Zehntausenden von Postleitzahlen, aber informelle Adresssysteme zwingen Kurierdienste, zusätzliche Zeit für die Lokalisierung von Empfängern aufzuwenden. Die Weltbank hat darauf hingewiesen, dass die Logistik auf der letzten Meile in Subsahara-Afrika bis zu 70 % der Lieferkettenkosten ausmachen kann, aufgrund unbefestigter ���ٰ���ß��n und inkonsistenter GPS-Daten. Hybridlösungen, die Motorräder, Gemeinschaftsabholpunkte und Drohnenpiloten kombinieren, entstehen, um Servicequalität und Kosten in Einklang zu bringen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für Kühlkettenflotten und Compliance | -0.8% | Global, am stärksten in Schwellenmärkten mit begrenzter Infrastruktur | Mittelfristig (2–4 Jahre) |

| Fahrermangel und hohe Fluktuation beeinträchtigen die Zuverlässigkeit des Dienstes | -0.6% | Nordamerika, Westeuropa, mit Ausstrahlungseffekten auf städtische Zentren im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Adresssysteme und schlechte ���ٰ���ß��n in Schwellenmärkten | -0.5% | Asien-Pazifik (Indien, Südostasien), Subsahara-Afrika, Teile Lateinamerikas | Langfristig (≥ 4 Jahre) |

| Wachsendes Cybersicherheitsrisiko rund um geschützte Gesundheitsinformationen | -0.3% | Global, mit erhöhter regulatorischer Kontrolle in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Hohe Kosten für Kühlkettenflotten und Compliance

Pharmazeutisch zugelassene Kühlfahrzeuge kosten nahezu 150.000 USD, weit mehr als Umgebungstemperaturfahrzeuge, und jährliche Audits für CEIV Pharma oder die WHO-Präqualifizierung verursachen erheblichen Mehraufwand. In Regionen mit unzuverlässiger Stromversorgung müssen Kurierdienste Generatoren in Lagerhäusern installieren, während extreme Umgebungstemperaturen das Risiko von Geräteausfällen erhöhen. Diese Ausgaben konzentrieren die Kapazität in hochwertigen städtischen Korridoren und überlassen ländliche Gebiete auf Umgebungstemperatur stabile Medikamente oder Sammellieferungen[3]„Infrastrukturentwicklung in Schwellenmärkten,” Weltbank, worldbank.org .

Fahrermangel und hohe Fluktuation beeinträchtigen die Zuverlässigkeit des Dienstes

Lücken in der Transportbelegschaft in Nordamerika ließen im Jahr 2024 Hunderttausende von Stellen unbesetzt, und Fahrer von Gesundheitskurierdiensten benötigen eine spezielle Ausbildung in der Probenhandhabung und den Datenschutzbestimmungen. Hohe Fluktuation erhöht die Rekrutierungskosten und verursacht Serviceausfälle, die die Vertragsverlängerungen gefährden. Automatisierungspiloten wie Campus-Roboter entstehen, aber die vollständige Einführung im großen Maßstab ist noch einige Jahre entfernt[4]„Breach Portal,” U.S. Department of Health and Human Services, hhs.gov.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Zielort: Internationale Sendungen gewinnen an Dynamik

Inlandsrouten machten im Jahr 2025 69,54 % des Umsatzes aus, was die dichten innerstädtischen Probenschleifen und die Apothekenbevorratung widerspiegelt. Der internationale Verkehr wird voraussichtlich mit einer CAGR von 6,07 % (2026–2031) wachsen, da globale klinische Studien die Patientenrekrutierung über Grenzen hinweg ausweiten und Biologikaexporte zunehmen. Zollanforderungen für biologische Proben intensivieren den Dokumentationsbedarf und machen vorab freigegebene Handelskorridore zu einem Wettbewerbsvorteil.

Das internationale Wachstum vergrößert die Marktchance der Gesundheitskurierdienste im Zollmaklerwesen, und Spediteure, die validierte Kühlkettenverpackungen mit 24-Stunden-Regulierungsfreigabeteams kombinieren, sind gut positioniert, um Premiumverträge zu gewinnen. Infolgedessen befindet sich die Marktgröße der Gesundheitskurierdienste, die auf grenzüberschreitende Bewegungen zurückzuführen ist, bis 2031 auf einem steileren Wachstumspfad als Inlandsdienste.

Nach Liefergeschwindigkeit: Express führt die Wachstumskurve an

Nicht-Expressdienste behielten im Jahr 2025 einen Umsatzanteil von 65,51 %, da routinemäßige Klinik- und Apothekenlieferungen Transitzeiten von 24 bis 48 Stunden tolerieren. Expressoptionen werden voraussichtlich eine CAGR von 6,53 % (2026–2031) erzielen, da dezentralisierte Studien und STAT-Schleifen in Krankenhäusern Abholungen am selben Tag und den nächsten verfügbaren Flug erfordern.

Die Expansion des Expressbereichs vergrößert den Marktanteil der Gesundheitskurierdienste für Betreiber, die Echtzeit-Tracking und zeitdefinierte Garantien aufrechterhalten. Verbesserungen bei der Routenplanungssoftware und redundante Fahrerpools führen zu höheren Preisrealisierungen und unterstützen überdurchschnittliche Gewinnaussichten.

Nach Temperaturkontrolle: Kühlkette übertrifft das Wachstum bei Umgebungstemperatur

Nicht temperaturkontrollierte Logistik hielt im Jahr 2025 80,70 % des Wertes, doch gekühlte und gefrorene Dienste werden aufgrund von Biologikagenehmigungen und der Einführung von mRNA-Plattformen mit einer CAGR von 6,35 % (2026–2031) wachsen. Die IATA CEIV Pharma-Zertifizierung wird für viele Ausschreibungen zur Mindestanforderung, was reine Umgebungstemperaturanbieter zu Partnerschaften oder zum Marktaustritt drängt.

Kühlkettengewinne vergrößern die Marktgröße der Gesundheitskurierdienste für zertifizierte Korridore, insbesondere in Europa und Nordamerika, wo die Regulierung am strengsten ist. Die in gefrorenen und kryogenen Teilsegmenten verfügbaren Premiumpreise gleichen die Flottenkapitalkosten aus und glätten die Gewinnvolatilität.

Nach Transportmittel: Luftfracht unterstützt zeitkritische Biologika

Der ���ٰ���ß��ntransport lieferte im Jahr 2025 50,05 % des Umsatzes aufgrund seiner Tür-zu-Tür-Flexibilität. Der Luftfrachtbereich wird voraussichtlich mit einer CAGR von 6,16 % (2026–2031) wachsen, da Biologikapipelines auf schnelle, temperaturgeschützte internationale Transporte angewiesen sind. Klimakontrollfunktionen von Frachtflugzeugen und dedizierte Kühlkettenterminals beschleunigen die Einführung.

Der Marktanteil der Gesundheitskurierdienste für multimodale Betreiber steigt, da sie Luftabschnitte mit ���ٰ���ß��ndiensten auf der ersten und letzten Meile integrieren und so eine einheitliche Vertragsverantwortung für die Temperaturkonformität über Kontinente hinweg ermöglichen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Häusliche Gesundheitsversorgung entwickelt sich zum am schnellsten wachsenden Segment

Krankenhäuser und Kliniken erzielten im Jahr 2025 56,45 % des Umsatzes. Anbieter häuslicher Gesundheitsversorgung werden zwischen 2026 und 2031 eine CAGR von 6,28 % verzeichnen, nachdem Medicare die Erstattung für häusliche Infusionen und biologische Injektionen ausgeweitet hat. Jede Patientenepisode löst sowohl Vorwärts- als auch Rückwärtslogistikbedarf aus, von der Medikamentenlieferung bis zur Entsorgung von Schärfen.

Da die häusliche Pflege zunimmt, werden patientenorientierte digitale Schnittstellen und Schulungen zur Fahreretikette zu Kernkompetenzen für die Gewinnung von Verträgen, was die Marktlandschaft der Gesundheitskurierdienste weiter zugunsten technologieorientierter Betreiber umgestaltet.

Geografische Analyse

Nordamerika kontrollierte im Jahr 2025 36,79 % des Umsatzes, angetrieben durch strenge DSCSA-Durchsetzung und hohe Pro-Kopf-Arzneimittelausgaben. Serialisierte Track-and-Trace-Anforderungen drängten nicht konforme Spediteure aus Krankenhaus- und Apothekennetzwerken heraus und konsolidierten das Volumen bei zertifizierten Kurierdiensten. Die anhaltende Fahrerfluktuation von über 30 % im Jahr 2024 verengte die Kapazität, erhöhte aber auch die Lohnuntergrenzen und förderte Automatisierungsversuche auf Krankenhausgeländen.

Für den Asien-Pazifik-Raum wird die schnellste CAGR von 7,70 % zwischen 2026 und 2031 prognostiziert. Chinas rasch alternde Bevölkerung und steigende inländische Biologikaproduktion stimulieren Investitionen in konforme Kühlkettennetzwerke. Indiens Tele-Apothekenboom verbreitert die Nachfrage auf der letzten Meile trotz fragmentierter Adresssysteme. Japan, ��ü���ǰ��� und Australien bieten hochwertige Routen, bei denen Temperaturkonformität Premiumpreise ermöglicht. Südostasien bleibt kapazitätsbeschränkt, verspricht aber längerfristiges Aufwärtspotenzial, da die öffentliche Gesundheitsfinanzierung zunimmt.

Der Nahe Osten und Afrika sowie ��ü�岹��������첹 tragen kleinere Anteile bei, weisen jedoch Wachstumspotenziale auf. Die Volkswirtschaften des Golfkooperationsrats investieren stark in Medizintourismus und Spezialversorgung und benötigen internationale Korridore nach Europa und Nordamerika. Subsahara-Afrika kämpft mit begrenzter Asphaltstraßenabdeckung, was die Servicekosten erhöht und Motorradflotten sowie Mikrodepots erforderlich macht. Brasilien und Argentinien liefern regionale Biologika, aber Währungsvolatilität komprimiert die Kuriermargen und erschwert die Flottenfinanzierung.

Wettbewerbslandschaft

Der Markt für Gesundheitskurierdienste ist mäßig fragmentiert, wobei globale Integratoren wie DHL, FedEx und UPS gegen regionale Spezialisten konkurrieren. Hochwertige Nischen wie kryogene Gentherapiesendungen zeigen eine zunehmende Konsolidierung, da CEIV Pharma-Zertifizierung, redundante Kühlung und cybersichere Datenplattformen große Kapitalverpflichtungen erfordern. Technologie ist nun das zentrale Wettbewerbsfeld: Größere Akteure setzen IoT-Sensoren mit Blockchain-Protokollen für unveränderliche Rückverfolgbarkeitsnachweise ein, während kleinere Kurierdienste noch auf manuelle Temperaturprüfungen angewiesen sind, was eine für Verlader sichtbare Servicequalitätslücke erzeugt.

Die vertikale Integration beschleunigt sich. Pharmazeutische Distributoren haben eigene Kurierabteilungen ausgebaut, um die Kapazität zu sichern, wie AmerisourceBergens World Courier und Cardinal Healths OptiFreight zeigen. White-Label-Partnerschaften ermöglichen es Krankenhaussystemen, die Logistik auszulagern und gleichzeitig das patientenorientierte Branding beizubehalten. Cybersicherheit hat sich nach den von HHS im Jahr 2024 erfassten Gesundheitsdatenverletzungen als Vertragsdifferenzierer etabliert. Kurierdienste, die eine SOC 2 Typ II-Zertifizierung erreichen und eine erhebliche Cyberhaftpflichtversicherung abschließen, können Premiumpreise verlangen, insbesondere auf klinischen Studienkorridoren.

Regionale Spezialisten verteidigen ihren Anteil durch Dichte auf der letzten Meile und genaue Kenntnis lokaler Vorschriften. In Nordamerika nutzen dedizierte Krankenhausschleifendienstleister einrichtungsspezifisches Fachwissen. In Europa profitieren länderfokussierte Kurierdienste von Arbeitsregeln, die grenzüberschreitende Fahrerwechsel erschweren. Im gesamten Asien-Pazifik-Raum überwinden flexible Flotten aus Motorrädern und Kleintransportern enge ���ٰ���ß��n und starken Verkehr. Fusionen und Übernahmen setzen sich fort, da Integratoren Nischenanbieter kaufen, um geografische Abdeckung oder spezialisierte Fähigkeiten hinzuzufügen.

Marktführer der Gesundheitskurierdienste-Branche

DHL Group

FedEx

CENCORA (World Courier)

United Parcel Service of America, Inc.

Kuehne+Nagel (including QuickSTAT)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: UPS übernahm Andlauer Healthcare Group für 1,6 Milliarden USD mit dem Ziel, den Gesundheitsumsatz bis 2026 auf 20 Milliarden USD zu verdoppeln.

- März 2025: DHL Group schloss den Kauf von CRYOPDP ab und integrierte Zell- und Gentherapiefähigkeiten in sein Pharma Specialized Network.

- November 2024: FedEx erweiterte sein Netzwerk für Biowissenschaften im Asien-Pazifik-Raum und fügte temperaturkontrollierte Kapazitäten für klinische Studiensendungen hinzu.

- Februar 2024: DHL Supply Chain reservierte 200 Millionen USD für fünf neue temperaturkontrollierte Standorte in Pennsylvania und North Carolina zur Unterstützung der klinischen Studienlogistik.

Berichtsumfang des globalen Marktes für Gesundheitskurierdienste

Gesundheitskurierdienste sind spezialisierte Logistikanbieter, die sich auf den Transport medizinischer Güter konzentrieren und eine sichere und rechtzeitige Lieferung sensibler Materialien gewährleisten, die für die Patientenversorgung unerlässlich sind. Diese Dienste sind im Gesundheitssektor von entscheidender Bedeutung und adressieren die einzigartigen Anforderungen des Transports von medizinischen Verbrauchsmaterialien, Proben und Geräten.

Der Markt ist segmentiert nach Zielort (Inland, International), nach Temperaturkontrolle (Kühlkette, nicht temperatursensitiv), nach Dienstleistungstyp (Standarddienste, Eil- und On-Demand-Dienste), nach Endnutzer (Krankenhäuser und Kliniken, Diagnostiklabore, Pharmazeutische und Biotechnologieunternehmen sowie Anbieter häuslicher Gesundheitsversorgung) und nach Region (Nordamerika, Europa, Asien-Pazifik, Lateinamerika, Naher Osten und Afrika). Der Bericht bietet Marktgrößen- und Prognosewerte (in Milliarden USD) für alle oben genannten Segmente.

| Inland |

| International |

| Express (zeitdefinierte Lieferung und tagesdefinierte Lieferung) |

| Nicht-Express (Standard und verzögert) |

| Temperaturkontrolliert (Kühlkette) | Gekühlt (0–5 °C) |

| Gefroren (−18–0 °C) | |

| Umgebungstemperatur | |

| Tiefgefroren / Ultra-Niedrig (unter −20 °C) | |

| Nicht temperaturkontrolliert (keine Kühlkette) |

| Luft |

| ���ٰ���ß�� |

| Sonstige |

| Krankenhäuser und Kliniken |

| Diagnostiklabore |

| Pharmazeutische und Biotechnologieunternehmen |

| Blut- und Gewebebanken |

| Anbieter häuslicher Gesundheitsversorgung |

| Sonstige Endnutzer (klinische Forschungszentren, Blutbanken usw.) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| ��ü�岹��������첹 | Brasilien |

| Argentinien | |

| Übriges ��ü�岹��������첹 | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| ��ü���ǰ��� | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| ��ü����� | |

| ��ü�岹�ڰ����첹 | |

| Nigeria | |

| Ä�����ٱ�� | |

| Übriger Naher Osten und Afrika |

| Zielort | Inland | |

| International | ||

| Liefergeschwindigkeit | Express (zeitdefinierte Lieferung und tagesdefinierte Lieferung) | |

| Nicht-Express (Standard und verzögert) | ||

| Temperaturkontrolle | Temperaturkontrolliert (Kühlkette) | Gekühlt (0–5 °C) |

| Gefroren (−18–0 °C) | ||

| Umgebungstemperatur | ||

| Tiefgefroren / Ultra-Niedrig (unter −20 °C) | ||

| Nicht temperaturkontrolliert (keine Kühlkette) | ||

| Transportmittel | Luft | |

| ���ٰ���ß�� | ||

| Sonstige | ||

| Endnutzer | Krankenhäuser und Kliniken | |

| Diagnostiklabore | ||

| Pharmazeutische und Biotechnologieunternehmen | ||

| Blut- und Gewebebanken | ||

| Anbieter häuslicher Gesundheitsversorgung | ||

| Sonstige Endnutzer (klinische Forschungszentren, Blutbanken usw.) | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Übriges ��ü�岹��������첹 | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| ��ü���ǰ��� | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| ��ü����� | ||

| ��ü�岹�ڰ����첹 | ||

| Nigeria | ||

| Ä�����ٱ�� | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Gesundheitskurierdienste im Jahr 2026?

Wie groß ist der Markt für Gesundheitskurierdienste im Jahr 2026?

Welche Region erzielt derzeit den höchsten Kurierumsatz?

Welche Region erzielt derzeit den höchsten Kurierumsatz?

Welches Segment wächst nach Zielort am schnellsten?

Welches Segment wächst nach Zielort am schnellsten?

Warum gewinnt die Kühlkettenlogistik an Marktanteil?

Warum gewinnt die Kühlkettenlogistik an Marktanteil?

Was ist die größte operative Herausforderung für Kurierdienste?

Was ist die größte operative Herausforderung für Kurierdienste?

Wie beeinflusst die häusliche Gesundheitsversorgung die Kuriernachfrage?

Wie beeinflusst die häusliche Gesundheitsversorgung die Kuriernachfrage?

Seite zuletzt aktualisiert am: