Marktgröße und Marktanteil des Guinea Telecom MNO

�Ѳ������ü��������������

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

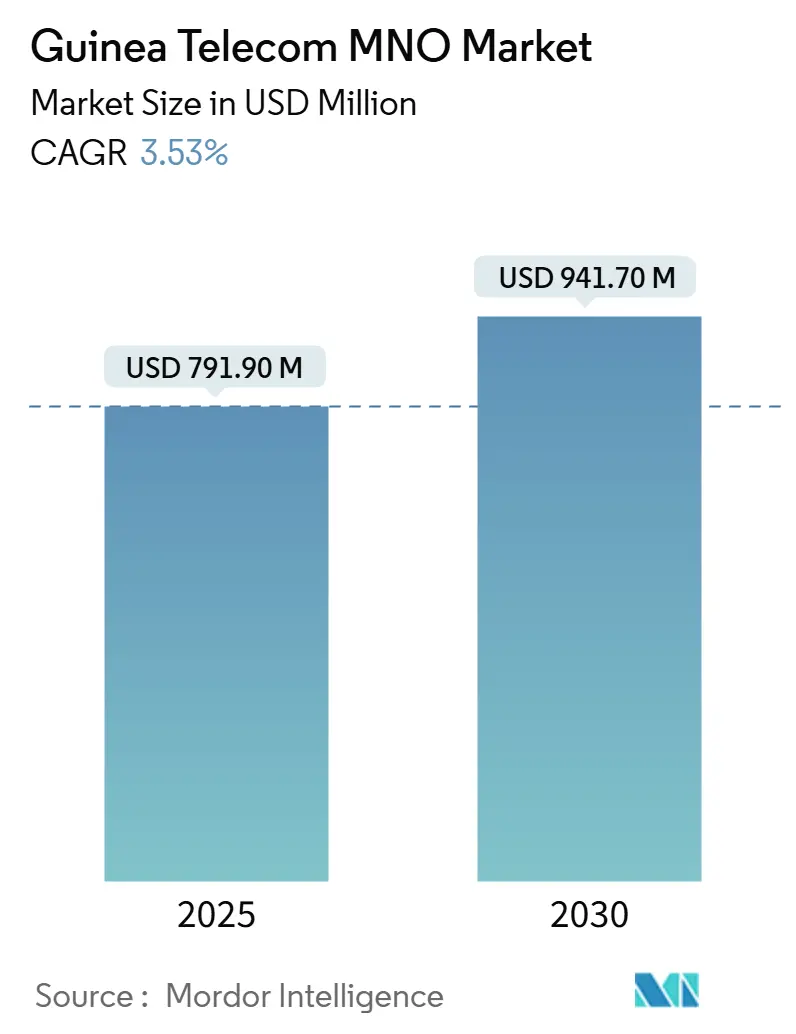

| Marktgröße (2025) | 791.90 Millionen US-Dollar |

| Marktgröße (2030) | 941.70 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 3.53% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Guinea Telecom MNO Marktanalyse von ���ϲ�����

Die Marktgröße des Guinea Telecom MNO Marktes wird für 2025 auf 791,90 Millionen USD geschätzt und soll bis 2030 einen Wert von 941,70 Millionen USD erreichen, bei einer CAGR von 3,53 % während des Prognosezeitraums (2025–2030). In Bezug auf das Abonnentenvolumen wird erwartet, dass der Markt von 14,5 Millionen Abonnenten im Jahr 2025 auf 17,90 Millionen Abonnenten bis 2030 wächst, bei einer CAGR von 4,22 % während des Prognosezeitraums (2025–2030).

Diese gedämpfte Entwicklung spiegelt den Übergang von der Netzausbauphase zur betrieblichen Konsolidierung wider, nachdem die MTN Group ihre lokale Tochtergesellschaft im Dezember 2024 an den Staat Guinea veräußert hat. [1]IT News Africa Staff, "MTN verkauft Guinea-Einheit an den Staat," IT News Africa, itnewsafrica.com Das Wachstum wird durch steigende Datennachfrage, kostengünstige Smartphones und staatlich geförderte Glasfaserprojekte aufrechterhalten, jedoch durch chronische Stromdefizite und begrenzte Redundanz bei Unterseekabeln gedämpft. Die Wettbewerbsintensität nimmt zu, da Orange, Telecel (ehemals MTN) und Africell ihre 4G-Abdeckung ausbauen und sich auf satellitenbasierte Disruption vorbereiten. Die Monetarisierungsaussichten hängen von der Expansion des Mobile Money, der Einführung von Enterprise-Cloud-Lösungen im Bergbaukorridor und grenzüberschreitenden Glasfaserverbindungen ab, die die Großhandelspreise für Bandbreite senken – Faktoren, die zusammen die langfristige Perspektive des Guinea Telecom MNO Marktes untermauern.

Wichtigste Erkenntnisse des Berichts

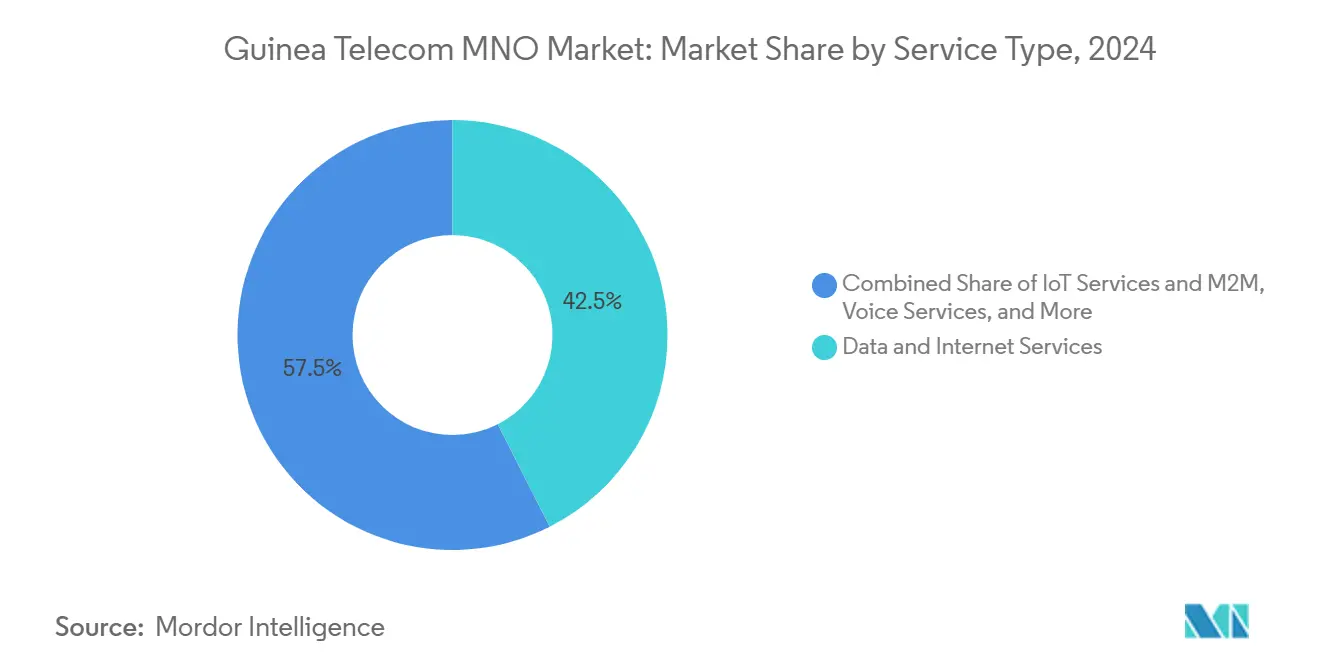

- Nach Dienstleistungsart hielt Daten- und Internetdienste im Jahr 2024 einen Marktanteil von 42,53 % am Guinea Telecom MNO Markt, und IoT-Dienste werden voraussichtlich bis 2030 mit einer CAGR von 3,39 % wachsen.

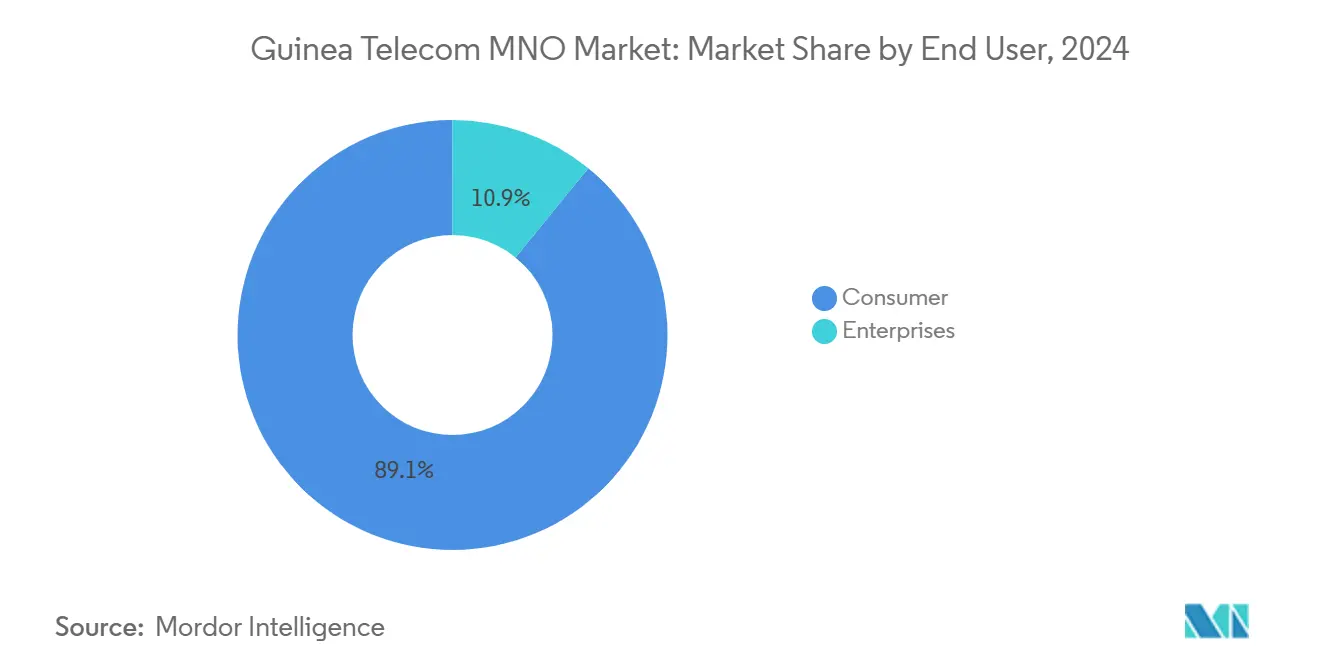

- Nach Endnutzer erzielte das Verbrauchersegment 89,13 % des Umsatzes im Jahr 2024, während Unternehmensanschlüsse mit einer CAGR von 5,10 % über den Prognosezeitraum das stärkste Wachstum verzeichnen dürften.

Trends und Erkenntnisse des Guinea Telecom MNO Marktes

Analyse der Treiberwirkung

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Verdichtung des 4G/4.5G-Netzes in Conakry und regionalen Korridoren | +0.3% | Korridore Conakry, Kankan und Labé | Mittelfristig (2–4 Jahre) |

| Staatlich geförderter Ausbau des nationalen Glasfaser-Backbone (WB PADESCE-Projekt) | +0.2% | National | Langfristig (≥ 4 Jahre) |

| Anstieg der Mobile-Money-Transaktionen als Treiber der Datenverkehrsmonetarisierung | +0.4% | Landesweit, städtisch geführt | Kurzfristig (≤ 2 Jahre) |

| Geplanter Markteintritt von Starlink und anderen LEO-Konstellationen | +0.1% | Ländliche und unterversorgte Regionen | Mittelfristig (2–4 Jahre) |

| Multi-Cloud-Einführung durch Bergbauexporteure | +0.2% | Boké, Kindia, Forécariah | Mittelfristig (2–4 Jahre) |

| Preisgünstige chinesische Smartphones (< 50 USD) beschleunigen die Verbreitung von 4G-Endgeräten | +0.3% | National, mit Schwerpunkt auf ländliche Gebiete | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Verdichtung des 4G/4.5G-Netzes in Conakry und regionalen Korridoren

Netzbetreiber fügen Funkeinheiten auf den Frequenzbändern 1800 MHz, 2600 MHz und 700 MHz hinzu, um Engpässe in der Hauptstadt zu entlasten, da die Datennutzung steigt. Orange führte 2019 LTE-A mittels Carrier Aggregation ein und stärkte damit das kommerzielle Argument für dichtere Standortnetze entlang der Logistikachse Conakry–Kindia–Mamou. Dichtere Zellen verbessern den Nutzerdurchsatz und reduzieren die Abwanderungsrate, was den durchschnittlichen Umsatz pro Nutzer steigert und den Guinea Telecom MNO Markt stützt. [2]Powertec Editorial, "Orange Guinea aktiviert LTE-A," Powertec, powertec.com.au

Staatlich geförderter Ausbau des nationalen Glasfaser-Backbone (WB PADESCE-Projekt)

Das PADESCE-Programm der Weltbank leitet 34 Millionen USD in einen 4.000 km langen optischen Backbone, der Städte im Landesinneren miteinander verbindet und Anschlüsse nach Mali und Côte d'Ivoire herstellt. Der Ausbau behebt die Anfälligkeit durch das einzige Kabel der ACE-Landestation und führt Großhandelswettbewerb ein, der die Bandbreitenpreise schrittweise senkt. Die verbesserte Backhaul-Kapazität ermöglicht zuverlässiges Festnetz- und mobiles Breitband und unterstützt das langfristige Wachstum des Guinea Telecom MNO Marktes. [3]Weltbank-Projektteam, "Guinea – PADESCE," Weltbankgruppe, worldbank.org

Anstieg der Mobile-Money-Transaktionen als Treiber der Datenverkehrsmonetarisierung

Die Akzeptanz von Orange Money nimmt zu, da weniger als 5 % der Guineer ein Bankkonto besitzen, was das Volumen bargeldloser Zahlungen in Afrika im Jahr 2024 auf über 2 Milliarden EUR treibt, wobei Guinea ein wesentlicher Beitragender ist. Jede Transaktion löst SMS- oder USSD-Bestätigungen aus und veranlasst Kunden zu einer intensiveren Datennutzung über Kontostandsabfragen und In-App-Dienste. Dieser Kreislauf erhöht den gemischten ARPU und stabilisiert die Einnahmen im Guinea Telecom MNO Markt.

Niedrige durchschnittliche Verkaufspreise von Smartphones chinesischer Hersteller beschleunigen die Verbreitung von 4G-Endgeräten

Tecno, Itel und Infinix bieten Dual-SIM-4G-Smartphones zu einem Preis von unter 50 USD an, einem Preispunkt, der der lokalen Kaufkraft entspricht. Die Marken von Transsion eroberten im vierten Quartal 2020 48,2 % der Smartphone-Lieferungen in Afrika und bestätigten damit die Wirksamkeit von Niedrigstpreisen. Erschwingliche Geräte erschließen latente Nachfrage nach Video-Streaming und sozialen Medien und steigern die Datenvolumina, die den Guinea Telecom MNO Markt stützen.

Analyse der Hemmnisse

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Chronische Stromdefizite erhöhen die Betriebskosten von Mobilfunkmasten | -0.2% | Landesweit, Verschärfung in ländlichen Gebieten | Langfristig (≥ 4 Jahre) |

| GNF-Volatilität erhöht die Finanzierungskosten für Investitionsausgaben | -0.1% | National | Mittelfristig (2–4 Jahre) |

| Begrenzte internationale Glasfaserredundanz verursacht Ausfälle | -0.2% | Landesweit | Mittelfristig (2–4 Jahre) |

| SIM-Steuererhöhungen dämpfen die Nutzung mehrerer SIM-Karten | -0.1% | Einkommensschwache Segmente | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Chronische Stromdefizite erhöhen die Betriebskosten von Mobilfunkmasten

Weniger als die Hälfte der mobilen Standorte in Guinea verfügt über eine stabile Netzstromversorgung, was Netzbetreiber zwingt, Dieselgeneratoren zu betreiben, die die Betriebskosten im Vergleich zu netzversorgten Standorten um bis zu 50 % erhöhen. Erhöhte Betriebskosten schmälern die Margen und verlangsamen den Netzausbau in ländlichen Gebieten, was den Guinea Telecom MNO Markt hemmt.

Begrenzte internationale Glasfaserredundanz verursacht häufige Ausfälle

Das ACE-Kabel ist Guineas einziges internationales Gateway. Ausfälle oder Wartungsereignisse reduzieren den Durchsatz landesweit, stören den Unternehmensverkehr und mobile Datensitzungen. Staatliche Initiativen zum Beitritt zum Cap Amílcar Cabral-Kabel und zur Inbetriebnahme grenzüberschreitender Glasfaser mit Côte d'Ivoire zielen darauf ab, dieses Risiko zu mindern, doch die Redundanz bleibt bis 2027 begrenzt. Intermittierende Latenzspitzen beeinträchtigen die Nutzererfahrung und dämpfen die Umsatzdynamik im Guinea Telecom MNO Markt.

Segmentanalyse

Nach Dienstleistungsart: Daten- und Internetdienste verändern die Umsatzzusammensetzung

Daten- und Internetdienste generierten im Jahr 2024 42,53 % des Gesamtumsatzes und unterstreichen damit den Wandel von sprachzentrierten hin zu bandbreitenorientierten Produkten. Die dem Datensegment zuzurechnende Marktgröße des Guinea Telecom MNO Marktes wird voraussichtlich im Einklang mit der Smartphone-Durchdringung und dem Ausbau des Glasfaser-Backhaults steigen. IoT-Konnektivität ist zwar noch in den Anfängen, wächst jedoch mit einer CAGR von 3,29 %. Sprachdienste bleiben bedeutsam, doch Over-the-Top-Telefonie erodiert die Gesprächsminuten und veranlasst Netzbetreiber, datenlastige Apps zu bündeln. Die Integration von Mobile Money erhöht die Kundenbindung und verschafft Netzbetreibern Cross-Selling-Hebel im Guinea Telecom MNO Markt.

Ein breiteres Dienstleistungsportfolio, das OTT-Video, Cloud-Speicher und Gaming kombiniert, positioniert Netzbetreiber für inkrementelle Einnahmen pro Abonnent. Die Prognose setzt einen fortgesetzten Subventionierung von Einstiegs-Smartphones voraus, um die ländliche Nachfrage zu erschließen. Mit zunehmender Datenmonetarisierung wird der Beitrag von SMS und traditionellen Mehrwertdiensten zurückgehen, aber maßgeschneiderte Unternehmenslösungen für Remote-SCADA und Telemetrie treiben margenstärkeres Wachstum innerhalb der Guinea Telecom Branche.

Nach Endnutzer: Unternehmensmomentum überholt die Sättigung im Verbrauchersegment

Verbraucher generierten 89,13 % des Dienstleistungsumsatzes im Jahr 2024, doch SIM-Sättigung und Preiserosion bedeuten, dass das Wachstum abflacht. Unternehmensanschlüsse wachsen mit einer CAGR von 5,10 %, da Bergbauunternehmen, Banken und Technologie-Start-ups Kapazitäten für ERP, IoT und Cybersicherheit beschaffen. Der auf Unternehmen ausgerichtete Marktanteil des Guinea Telecom MNO Marktes wird steigen, da Netzbetreiber abgestufte Service-Level-Vereinbarungen und Edge-Cloud-Knoten in der Nähe von Industrieclustern entwickeln.

Die Digitalisierung des öffentlichen Sektors verstärkt die Nachfrage durch elektronische Steuersysteme, Gesundheitsinformationssysteme und biometrische Ausweisdatenbanken, die jeweils eine zuverlässige IP-Konnektivität erfordern. Gleichzeitig nutzen ländliche Kleinstunternehmen USSD-verknüpfte Inventar-Apps – ein Zeichen dafür, dass datensparende Lösungen die Unternehmenseinnahmen über große Konten hinaus ausweiten. Die Steigerung des Verbraucher-ARPU hängt von der Bündelung von Streaming-Musik und lokalsprachigen Videos ab – Dienste, die auf den breiteren Netzverbesserungen aufbauen, die teilweise durch Unternehmensverträge finanziert werden, und so einen positiven Investitionskreislauf innerhalb des Guinea Telecom MNO Marktes schließen.

Geografische Analyse

Kommerzielle Erträge konzentrieren sich im städtischen Einzugsgebiet von Conakry, wo das verfügbare Einkommen und der Smartphone-Besitz am höchsten sind. Internationale Kapazität landet am Strand von Kaporo und ermöglicht niedrigere Latenzzeiten sowie eine lebhafte digitale Dienstleistungsszene. Dennoch kann sich der Guinea Telecom MNO Markt nicht mehr ausschließlich auf die Küstennachfrage verlassen. Investitionen in den Korridor entlang der Achse Conakry–Kindia–Mamou–Kankan treiben Glasfaser tiefer ins Landesinnere, gestützt auf Straßen- und Schienenausbauten, die dem Bergbaugürtel dienen.

Innere Präfekturen wie Labé und N'Zérékoré verzeichnen zweistelliges Datenverkehrswachstum ausgehend von einer kleinen Basis, katalysiert durch Bildungsportale und Videoanrufe der Diaspora. Die aus diesen Regionen extrahierte Marktgröße des Guinea Telecom MNO Marktes bleibt im Jahr 2025 bescheiden, doch der Anteil neuer Basisstationsinstallationen steigt, da Turmgesellschaften Build-to-Suit-Verträge abschließen, die durch Energie-als-Dienstleistung-Verträge subventioniert werden. Die Finanzierung der Weltbank ermutigt Netzbetreiber, offenen Glasfaserzugang zu kommunalen E-Zentren auszubauen und so die digitale Kluft zu verringern.

Grenzüberschreitende Verbindungen nach Mali und Côte d'Ivoire schaffen eine aufkeimende Rolle Guineas als regionaler Transitknotenpunkt und eröffnen Großhandelsumsatzströme, die die Bilanzen der Netzbetreiber diversifizieren. Grenzgebiete angrenzend an Sierra Leone und Liberia bleiben unterversorgt, eingeschränkt durch Gelände und intermittierende Sicherheitslage. Satellitendienste könnten einige Engpässe überspringen, doch die politische Klarheit bei Lizenzierung und Landerechten wird die Akzeptanz bestimmen. Insgesamt bestimmt die Geografie weiterhin die Kostenkurven und das Wettbewerbsverhalten innerhalb des Guinea Telecom MNO Marktes.

Wettbewerbslandschaft

Die Marktführerschaft liegt bei Orange Guinée, gefolgt von Telecel Guinée (dem umbenannten ehemaligen MTN-Vermögenswert) und Africell. Orange nutzt Markenstärke, 4G-Spektrumtiefe und die Orange Money-Plattform, um Premium-Abonnenten und Unternehmenskunden zu gewinnen. Telecel navigiert durch die Integration nach der Übernahme und bewertet Investitionsausgabenverpflichtungen unter unsicheren Devisenbedingungen. Africell positioniert sich über Preiswettbewerb und jugendorientierte Kampagnen und setzt auf agiles Marketing statt auf Skaleneffekte.

Technologieinvestitionen konzentrieren sich auf LTE-Advanced-Funktionen und IP-MPLS-Backbones. Glasfaser-Gemeinschaftsunternehmen reduzieren Doppelarbeit, aber Netzbetreiber differenzieren sich durch städtische Small-Cell-Dichte und ländliche Abdeckungsreichweite. Der bevorstehende Markteintritt von Starlink birgt disruptives Potenzial: Servicequalität unabhängig von terrestrischen Netzen verändert die Maßstäbe in abgelegenen Präfekturen und zwingt etablierte Anbieter, Preis- und Bindungsstrategien zu überdenken.

Strategische Partnerschaften gehen über den Telekommunikationsbereich hinaus: Orange kooperiert mit Ecobank zur Interoperabilität digitaler Geldbörsen, während Telecel Edge-Cloud-Kooperationen mit Bergbaukonzernen erkundet. Turmgesellschafts-Ausgliederungen stehen weiterhin auf der Agenda, da Netzbetreiber nach Bilanzflexibilität suchen, um 5G-Versuche zu finanzieren, die nach 2028 erwartet werden. Trotz Konsolidierung lässt der Guinea Telecom MNO Markt weiterhin Nischen-MVNO-Modelle zu, die an Diaspora-Telefonkarten oder sektorspezifische Datentarife gebunden sind, obwohl die regulatorische Klarheit beim Großhandelszugang noch aussteht.

Marktführer der Guinea Telecom MNO Branche

-

Orange Guinea

-

Telecel Guinea

-

Cellcom Guinea

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2024: MTN schloss den Verkauf seiner guineischen Tochtergesellschaft an den Staat Guinea ab und veränderte damit die Wettbewerbsdynamik.

- September 2024: Das guineische Telekommunikationsministerium vereinbarte die Verknüpfung seines optischen Backbones mit Côte d'Ivoire zur Verbesserung der Redundanz.

- Juli 2024: Die grenzüberschreitende Glasfaserverbindung zwischen Guinea und Mali wurde in Betrieb genommen und senkte die Backhaul-Latenz für Bergbauoperationen.

- März 2024: MTN gab Pläne bekannt, seinen Guinea-Anteil im Rahmen seiner Ambition-2025-Portfolioüberprüfung an Telecel zu verkaufen.

Berichtsumfang des Guinea Telecom MNO Marktes

| Sprachdienste |

| Daten- und Internetdienste |

| Nachrichtendienste |

| IoT- und M2M-Dienste |

| OTT- und PayTV-Dienste |

| Sonstige Dienste (Mehrwertdienste, Roaming und internationale Dienste, Unternehmens- und Großhandelsdienste usw.) |

| Unternehmen |

| Verbraucher |

| Dienstleistungsart | Sprachdienste |

| Daten- und Internetdienste | |

| Nachrichtendienste | |

| IoT- und M2M-Dienste | |

| OTT- und PayTV-Dienste | |

| Sonstige Dienste (Mehrwertdienste, Roaming und internationale Dienste, Unternehmens- und Großhandelsdienste usw.) | |

| Endnutzer | Unternehmen |

| Verbraucher |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Guinea Telecom MNO Markt derzeit?

Die Marktgröße des Guinea Telecom MNO Marktes beträgt im Jahr 2025 791,9 Millionen USD und wird voraussichtlich bis 2030 einen Wert von 941,7 Millionen USD erreichen.

Welche Dienstleistungsart generiert den höchsten Umsatz?

Daten- und Internetdienste führen mit einem Umsatzanteil von 42,53 % und spiegeln die Nutzermigration hin zu bandbreitenintensiven Anwendungen wider.

Warum wächst die Unternehmensnachfrage schneller als die Verbrauchernachfrage?

Die Cloud-Einführung im Bauxitbergbau und staatliche Digitalisierungsprogramme treiben die Unternehmenskonnektivität mit einer CAGR von 5,10 %.

Was sind die größten Hindernisse für den Netzausbau im ländlichen Guinea?

Chronische Stromausfälle erhöhen die Betriebskosten, und die Abhängigkeit von einem einzigen Unterseekabel begrenzt die internationale Kapazität.

Könnte Satellitenbreitband den Markt disruptieren?

Ja. Der geplante Start von Starlink bietet hochdurchsatzfähige Abdeckung für abgelegene Gebiete und setzt etablierte Netzbetreiber unter Druck, die Servicequalität im ländlichen Raum zu verbessern.

Seite zuletzt aktualisiert am: