Marktgröße und Marktanteil für Getreidesilos

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

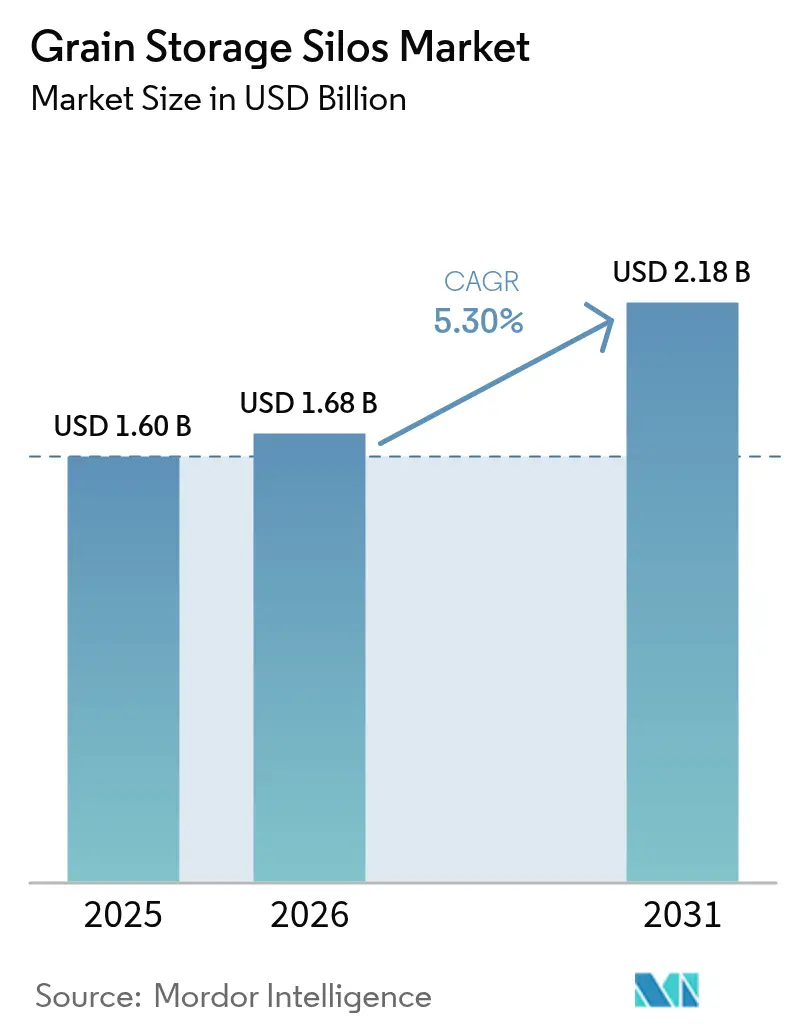

| Marktgröße (2026) | 1.68 Milliarden US-Dollar |

| Marktgröße (2031) | 2.18 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.30% CAGR |

| Schnellstwachsender Markt | Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Getreidesilos von ���ϲ�����

Die Marktgröße für Getreidesilos wird im Jahr 2026 auf USD 1,68 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 1,60 Milliarden, mit Prognosen für 2031 von USD 2,18 Milliarden, was einem Wachstum von 5,3 % CAGR über den Zeitraum 2026–2031 entspricht. Digital gestütztes Monitoring, beschleunigte staatliche Programme zur Aufstockung strategischer Getreidereserven sowie zunehmende Produktionsvolatilität sind entscheidende Wachstumstreiber. Staatliche Konjunkturprogramme in Asien, große hafenseitige Projekte in Nordamerika und der rasche Ausbau von Lagerhäusern in Afrika schaffen eine Nachfragelandschaft mit unterschiedlichen Wachstumsgeschwindigkeiten. Hersteller priorisieren modulare Designs, die Bauzyklen verkürzen und das anfängliche Kapitalrisiko senken, während Beschichtungstechnologien wie Magnelis die Lebensdauer von Anlagen verlängern und die Gesamtbetriebskosten senken. Die breitere Einführung von prädiktiver Belüftung und CO₂-basierten Verderbnisalarmen senkt die Betriebskosten und positioniert vernetzte Silos als Eckpfeiler moderner Ernährungssicherheitsstrategien.

Wichtigste Erkenntnisse des Berichts

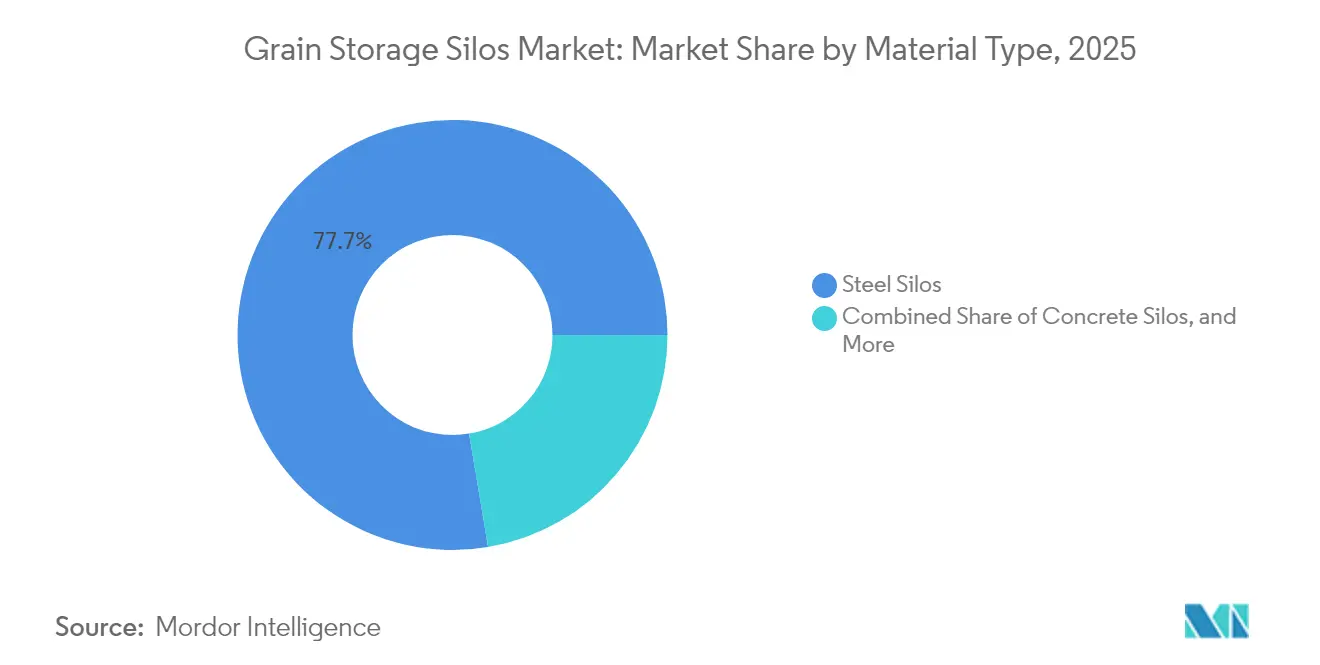

- Nach Materialtyp führten Stahlsilos mit einem Marktanteil von 77,65 % im Jahr 2025, während Metallsilos bis 2031 voraussichtlich mit einer CAGR von 6,55 % wachsen werden.

- Nach Getreideart entfiel auf Mais im Jahr 2025 ein Marktanteil von 32,45 %, während Sojabohnen bis 2031 voraussichtlich mit einer CAGR von 9,10 % wachsen werden.

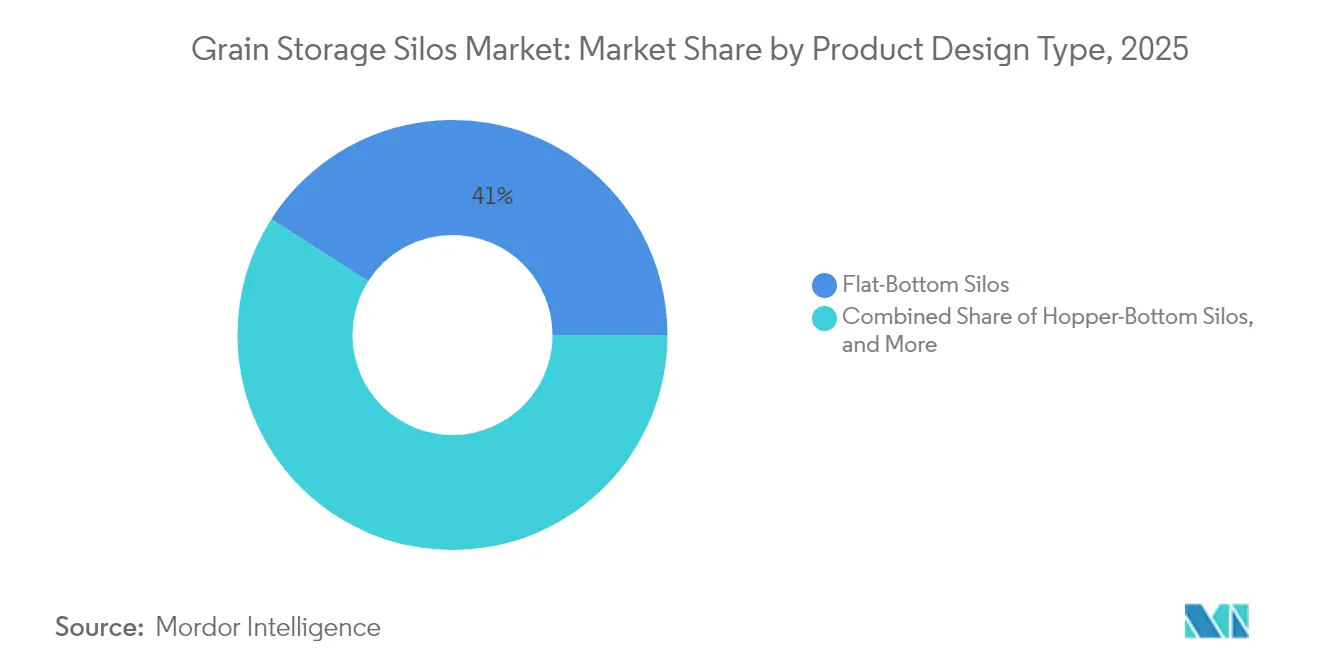

- Nach Produktdesign entfielen auf Flachbodeneinheiten im Jahr 2025 40,95 % der Marktgröße für Getreidesilos, während quadratische und rechteckige Systeme bis 2031 mit einer CAGR von 5,18 % wachsen sollen.

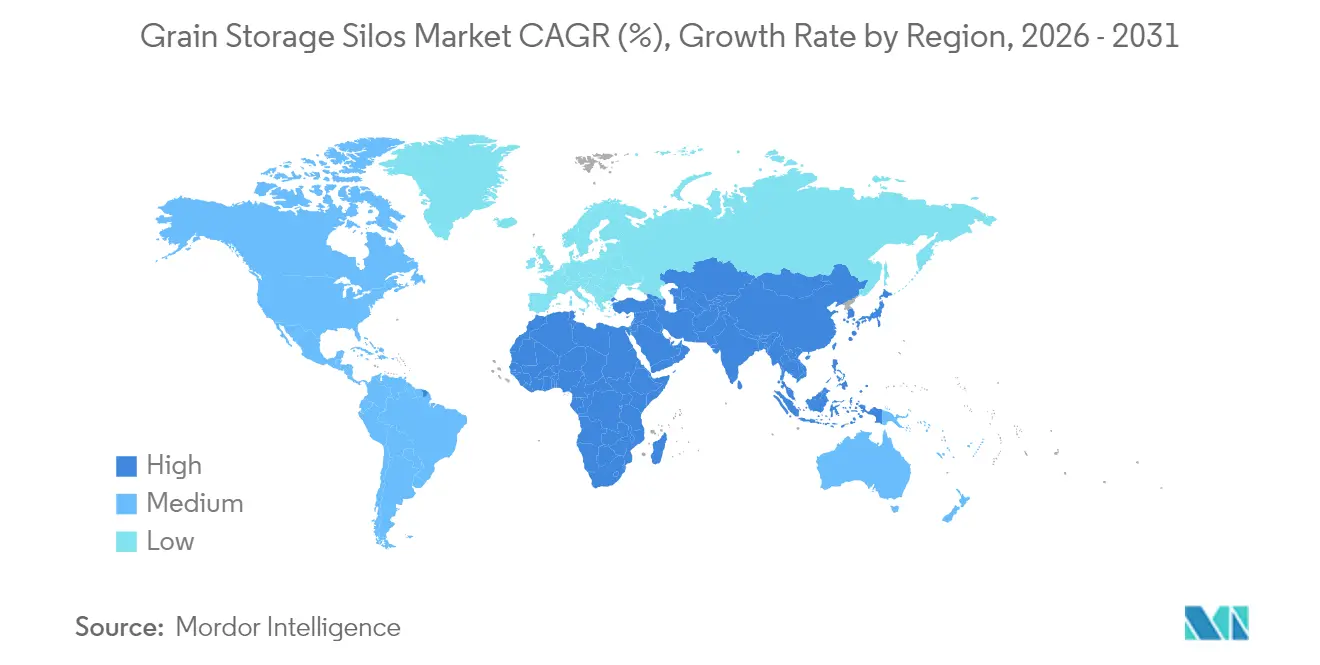

- Nach Geografie hielt die Asien-Pazifik-Region im Jahr 2025 einen Umsatzanteil von 35,05 %, während Afrika im gleichen Zeitraum die schnellste CAGR von 6,08 % verzeichnen dürfte.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Getreidesilos

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Digitales Monitoring und IoT-gestützte Getreidequaliätssensoren | +1.2% | Global, mit früher Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Staatlich geförderte Ausweitung strategischer Getreidereserven | +1.5% | Schwerpunkt Asien-Pazifik und Nordamerika | Langfristig (≥ 4 Jahre) |

| Anstieg der Nachfrage nach hofnaher Lagerung zur Preisarbitrage | +0.8% | Nordamerika und Europa, Ausweitung auf Brasilien und Argentinien | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Produktionsvolatilität erfordert Pufferlagerkapazitäten | +1.0% | Global, mit akutem Bedarf in klimagefährdeten Regionen | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu Infrastruktur für den Massenexport | +0.7% | Küstenregionen weltweit, Schwarzmeer-Korridor als Priorität | Langfristig (≥ 4 Jahre) |

| Einführung modularer quadratischer und Verbundsilos | +0.4% | Global, mit schnellerer Akzeptanz in flächenbeschränkten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Digitales Monitoring und IoT-gestützte Getreidequaliätssensoren

Vernetzte Sensoren liefern nun Echtzeit-Messwerte für Temperatur, Feuchtigkeit und CO₂, die Verderbnistendenzen Wochen im Voraus anzeigen und eine prädiktive Belüftung ermöglichen, die ungeplante Ausfallzeiten um USD 320.000 pro Anlage und Jahr reduziert[1]Quelle: „Unlocking Efficiency in Grain Processing with IIoT,” Grain Journal, grainjournal.com . Cloud-Dashboards aggregieren Daten über mehrere Standorte hinweg und wandeln das Silomanagement von manueller Inspektion in analysegestützte Überwachung um. Amortisationszeiten sinken häufig auf unter zwei Erntezyklen, da der Energieverbrauch sinkt und Qualitätsprämien steigen. Technologieanbieter integrieren drahtlose Sonden bereits im Werk in verzinkte Paneele und machen Hardware und Software zu einem einzigen Wertangebot. Die stärkste Dynamik zeigt sich in Nordamerika, doch schnell wachsende Pilotprojekte in ��ü��Dz��ٲ�������� signalisieren eine zunehmende Verbreitung.

Staatlich geförderte Ausweitung strategischer Getreidereserven

China hat sein Getreideeinlagerungsbudget für 2025 angehoben, um inländische Versorgungspuffer zu sichern, während Indien einen USD 15 Milliarden schweren Genossenschaftsplan genehmigt hat, der die Weizenkapazität bis 2028 auf 9 Millionen Tonnen verdreifacht[2]Quelle: „World's largest Grain Storage Plan in Cooperative sector”, cooperative.gov.in. Tunesien modernisiert mit Unterstützung multilateraler Kreditgeber 206.000 Tonnen veralteter Silos und fügt 181.000 Tonnen neue Kapazität hinzu, um Importkosten zu stabilisieren. Diese nationalen Programme priorisieren Hochkapazitäts-Flachbodendesigns mit automatisierter Begasung und treiben Aufträge für schlüsselfertige Anlagen über 50.000 Tonnen an. Langfristige Verträge verschaffen Herstellern Preistransparenz und unterstützen den Wandel hin zu inländisch gefertigten Paneelen zur Begrenzung des Währungsrisikos.

Anstieg der Nachfrage nach hofnaher Lagerung zur Preisarbitrage

Zinsgünstige Darlehen für hofnahe Lagereinrichtungen ermutigen US-amerikanische Landwirte, mittelgroße Behälter zu installieren, die es ihnen ermöglichen, Mais und Sojabohnen zu halten, bis sich die Basispreise verbessern, und dadurch die durchschnittlichen Erträge zu steigern. Wirtschaftliche Modellierungen zeigen interne Renditen von über 14 %, was Lagerung als risikoarme Absicherung gegen Erntezeitrabatte positioniert. Drahtlose Lüftersteuerungen und ferngesteuerte Feuchtigkeitssonden reduzieren die Arbeitsabhängigkeit – ein wertvoller Vorteil, da ländliche Arbeitskräftepools zunehmend knapper werden. Ähnliche Trends zeigen sich in Brasilien und Argentinien, wo Getreidesäcke zunehmend durch dauerhafte Metallbehälter ersetzt werden, da die Beteiligung am Terminmarkt zunimmt.

Zunehmende Produktionsvolatilität erfordert Pufferlagerkapazitäten

Extremwetterereignisse verstärken Ertragsschwankungen, die die Just-in-time-Logistik belasten. Forschungsergebnisse verknüpfen den Klimawandel mit einem Rückgang der globalen Weizenerträge um 10 % über 50 Jahre und unterstreichen den Bedarf an flexiblen Pufferkapazitäten[3]Quelle: „A half-century of climate change in major agricultural regions,” PNAS, pnas.org. Mehrkammersilos, die Qualitätsstufen und Feuchtigkeitsgehalte trennen, sichern den Marktzugang, wenn Ernten einen größeren Anteil minderwertigen Getreides enthalten. Regierungen in klimagefährdeten Regionen priorisieren Lagerung in ländlichen Resilienzplänen, während Versicherer zunehmend Rabatte für Anlagen gewähren, die mit automatisierter Zustandsüberwachung ausgestattet sind.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen und Stahlpreisvolatilität | -0.9% | Global, mit akuten Auswirkungen in preissensiblen Märkten | Kurzfristig (≤ 2 Jahre) |

| Schädlingsbefall und Schimmelrisiko erhöhen die Betriebskosten | -0.6% | Vorwiegend feuchte Klimazonen und Entwicklungsregionen | Mittelfristig (2–4 Jahre) |

| Regulatorische Einschränkungen bei Begasungschemikalien | -0.4% | Europa und Nordamerika führend, globale Einführung folgt | Langfristig (≥ 4 Jahre) |

| Fragmentierter Aftermarket-Service in Schwellenmärkten | -0.3% | Schwerpunkt Afrika, ��ü��Dz��ٲ�������� und Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Hohe Anfangsinvestitionen und Stahlpreisvolatilität

Die Spotpreise für warmgewalzte Coils stiegen Anfang 2025 aufgrund von Zollunsicherheiten um 18 % und erhöhten die Behälterkosten für einfache Bauten. Auftragnehmer fügen nun Preisanpassungsklauseln ein, die das Risiko mit den Landwirten teilen; dennoch weichen viele Kleinbauern auf hermetische Säcke aus, trotz deren kürzerer Lebensdauer. Indexbasierte Stahlabsicherung bleibt in der Landwirtschaft wenig genutzt, obwohl größere Genossenschaften mit Swaps zur Begrenzung des Risikos experimentieren. Anbieter von quadratischen Silos beanspruchen 15 % weniger Stahl pro Tonne Kapazität – ein Vorteil, der bei preissensiblen Käufern zunehmend Anklang findet.

Schädlingsbefall und Schimmelrisiko erhöhen die Betriebskosten

Die Resistenz gegen Phosphin breitet sich aus und zwingt Betreiber dazu, Chemikalien zu wechseln oder Schutzatmosphärenbehandlungen einzusetzen, was die jährlichen Schädlingsbekämpfungsbudgets erhöhen kann. Warme, feuchte Regionen verursachen höhere Belüftungs- und Begasungskosten. In Westafrika vernichten Lagerschädlinge eingelagertes Mais innerhalb von sechs Monaten. Echtzeit-CO₂-Monitoring identifiziert Befallsherde früher, erfordert jedoch Investitionen in Sensorplattformen und Datentarife. Lebensmittelsicherheitsstandards wie ISO 22000 beinhalten strenge Dokumentationsanforderungen, die den Verwaltungsaufwand erhöhen.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Materialtyp: Stahldominanz verankert die Kapazitätserweiterung

Stahlsilos erzielten im Jahr 2025 einen Umsatzanteil von 77,65 % und festigten ihre Rolle als Standardlösung für Hochvolumen-Aufzüge. Sie profitieren von standardisierten Paneeldesigns, die eine schnelle Massenproduktion und einfachen globalen Versand ermöglichen. Magnelis-beschichtete Bleche verlängern die Nutzungsdauer auf 25 Jahre ohne Neulackierung und senken die Gesamtbetriebskosten. Die Marktgröße für Getreidesilos im Bereich Stahleinheiten soll in einem stetigen Tempo wachsen, da Ersatzzyklen mit Neubauten in Asien zusammentreffen. Metallsilos, überwiegend Aluminiumlegierungsvarianten, wachsen bis 2031 mit einer CAGR von 6,55 %, angetrieben durch leichtere Strukturen, die kleinere Fundamente erfordern – ein Vorteil in Gebieten mit weichem Untergrund. Verbund- und Hybridsysteme bleiben eine Nische in einem frühen Stadium, bieten jedoch Feuchtigkeitsbeständigkeit, die für Reis- und Saatgutlagerung geschätzt wird.

Bei Beton konzentriert sich die Nachfrage auf Hafenterminals und Ethanolwerke, wo Blöcke von 200.000 Tonnen seismische Stabilität und minimalen Wartungsaufwand bieten. Verzinkter Stahl gewinnt jedoch in Nordamerika Marktanteile, nachdem Codeänderungen die Wind- und Dachfestigkeitsstandards angehoben haben. Erstausrüster reagierten mit Behältern, die in weniger als 12 Tagen montiert werden können. Intelligente Sensoren werden nun werkseitig eingebaut, und einige Anbieter integrieren Glasfaserkabel während des Paneelwalzens und bereiten so Abonnements für die Strukturzustandsüberwachung vor. Nachhaltigkeitsprüfungen bevorzugen Stahl aufgrund seiner Recyclingfähigkeit am Ende der Nutzungsdauer und stärken seine Dominanz im Markt für Getreidesilos.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Getreideart: Maisführerschaft inmitten beschleunigten Sojabohnenwachstums

Die Maislagerung hielt im Jahr 2025 einen Marktanteil von 32,45 % im Markt für Getreidesilos, was ihre Position als meistproduziertes Getreide und ihre zentrale Rolle in der Futter-, Ethanol- und Lebensmittelindustrie widerspiegelt. Die Sojabohnenlagerung soll bis 2031 eine CAGR von 9,10 % verzeichnen, da die globale Nachfrage nach pflanzlichem Protein und Speiseölen stark steigt. Die Weizenlagerung behält durch staatlich geförderte Reserveziele eine stetige Dynamik. Allein Indien verdreifacht die Weizenkapazität auf 9 Millionen Tonnen. Die Reislagerung erfordert spezialisierte Niedrigfeuchtigkeitsumgebungen im Asien-Pazifik-Raum, wo Exportprämien von Erscheinungsbild und Aromaerhalt abhängen.

Die Temperaturmanagementtechnologie entwickelt sich je nach Getreideart weiter. Sojabohnen erfordern eine engere Temperaturkontrolle, um Ölranzigkeit zu verhindern, was Hersteller dazu veranlasst, Ventilatoren mit variabler Drehzahl und hochpräzise Sonden zu integrieren. Mais profitiert von standardisierter Handhabung, aber die Ethanolexpansion treibt Silocluster in der Nähe von Verarbeitungsanlagen an, um Logistikkosten zu senken. Geografische Muster bleiben bestehen, wobei die Maislagerung in den USA, Brasilien und Argentinien konzentriert ist, während Sojabohneninvestitionen dem Flächenwachstum in ��ü�岹��������첹 und ��ü��Dz��ٲ�������� folgen. Diese Trends verstärken produktspezifische Innovation, während der Markt für Getreidesilos wächst.

Nach Produktdesign: Flachbodeneffizienz trifft auf modulares Umdenken

Flachbodensilos machten im Jahr 2025 40,95 % des Umsatzes aus, da sie mit Schwenkschnecken und Hochkapazitäts-Becherwerken kompatibel sind, die einen kontinuierlichen Verarbeitungsbetrieb ermöglichen. Sie stellen die Kerninfrastruktur für Terminalaufzüge dar, die Durchsätze von über 1 Million Tonnen pro Jahr anstreben. Umgekehrt steigen quadratische und rechteckige Designs mit einer CAGR von 5,18 % bis 2031, da die Grundstückskosten in der Nähe von Eisenbahnknotenpunkten und Häfen steigen. Ein vierzelliger quadratischer Block kann die Kapazität auf derselben Grundfläche um 20 % gegenüber einer runden Alternative erhöhen – ein entscheidender Faktor in ostasiatischen Industrieparks. Schwerkraftbetriebene Trichterbodeneinheiten dienen Futtermühlen, die eine vollständige Entleerung und Allergentrennung benötigen, kosten jedoch 10–15 % mehr pro Tonne Lagerkapazität.

Hofsilos wachsen im Durchmesser. Sukups 156-Fuß-Behälter, aber modulare Anbauring-Systeme ermöglichen es Landwirten, klein anzufangen und die Kapazität später zu verdoppeln, ohne die Fundamente zu verändern. Futtermitteltrichter haben sich eine Nische für Veredelungsbetriebe erschlossen, in denen der tägliche Umschlag hoch und die Bestandstransparenz von größter Bedeutung ist. Hersteller führen nun Struktursimulationen durch, um die Platzierung von Versteifungen zu optimieren und dabei bis zu 4 % Stahlgewicht pro Projekt einzusparen. Über alle Designs hinweg steigt der Marktanteil für intelligente Silos im Markt für Getreidesilos, wobei mehr als die Hälfte der Neuaufträge im Jahr 2025 mindestens eine IoT-Funktion spezifiziert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Die Asien-Pazifik-Region behielt im Jahr 2025 eine Umsatzführung von 35,05 %, angetrieben durch umfangreiche Reservestrategien in China und Indien. Chinas erhöhtes Einlagerungsbudget für 2025 und Indiens USD 15 Milliarden schwerer Genossenschaftsausbau lenken Aufträge an inländische Hersteller und globale Erstausrüster, die bei schlüsselfertigen Komplexen kooperieren. Projekte in Bangladesch und Thailand unterstreichen grenzüberschreitende Ausstrahlungseffekte, da Exporteure Terminals für Massenmais aufrüsten. Dennoch bestehen in China Herausforderungen, wo hofnahe Maisverluste 2,41 % erreichen, weil viele Behälter keine Zwangsbelüftung haben, was auf einen ländlichen Aufwärtszyklus bei kleinen und mittelgroßen Stahleinheiten hindeutet.

Afrika ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 6,08 %, angetrieben durch Maßnahmen zur Hungerbekämpfung, die auf die 282 Millionen unterernährten Bürger des Kontinents abzielen. Geberfinanzierte Lagerhäuser in Nigeria und Kenia kombinieren Metallsilos mit Solarbelüftung, um die Abhängigkeit von Diesel zu reduzieren. Forschungen in Uganda haben gezeigt, dass verbesserte Metalldesigns die Schädlingsprävalenz um 87 % senken können, bei Amortisationszeiten von 4,5 Jahren. Länder entlang der Sahelzone evaluieren gemeinschaftliche Lagerbanken, um Nachernteverluste zu reduzieren, die bei rund 30 % liegen.

Nordamerika und Europa entwickeln sich stetig, da Technologienachrüstungen reife Kapazitäten ausgleichen. Amerikanische Genossenschaften ersetzen Behälter aus den 1970er Jahren durch korrosionsbeständige Paneele und Dachsicherheitskäfige, die den OSHA-Leiterregeln von 2025 entsprechen. Europa führt schrittweise begasungsfreie Lagerung ein, was Investitionen in gasdichte Konstruktionen und automatisierte Kühltunnel für Malzgerste anregt. ��ü�岹��������첹 steht vor einer kritischen Lücke. Brasiliens aktuelle Anlagen decken nur 55 % der Produktion ab, was zu kostspieligen Feldmieten und Qualitätsabwertungen führt. Unterdessen schichten nahöstliche Importeure strategische Reserven auf Hafenterminals, um Grundnahrungsmittel zu sichern, wobei saudi-arabische und Investoren aus den Vereinigten Arabischen Emiraten Bauten von 200.000 Tonnen finanzieren, die Klimakontrollräume für Wüstenklimata umfassen.

Wettbewerbslandschaft

Der Markt für Getreidesilos weist einen mäßig fragmentierten Wettbewerb auf, wobei ein technologischer Wandel die Führungsdynamik neu gestaltet. Nordamerikanische Marken wie Brock Grain Systems und Meridian Manufacturing konzentrieren sich auf große kommerzielle Behälter, die häufig 2.449 Tonnen pro Einheit überschreiten. Europäische Unternehmen wie Symaga, S.A.U. nutzen modulare Bausätze und globale Partnerschaften im Bereich Planung, Beschaffung und Bau, um schlüsselfertige Verträge in Asien und Afrika zu gewinnen. Aufstrebende Marktteilnehmer werben mit hermetischen Verbundpaneelen, die eine chemikalienfreie Lagerung versprechen, und dringen in das Terrain traditioneller verzinkter Anbieter vor.

Innovation ist das primäre Wettbewerbsfeld. ArcelorMittals Magnelis-Beschichtung mit selbstheilendem Zink-Magnesium verlängert Garantiebedingungen und zwingt Wettbewerber, Oberflächenbehandlungen zu verbessern. IoT-Allianzen verbinden Hardwarehersteller mit Analyse-Startups. Ein Anbieter bündelt ein fünfjähriges Abonnement für prädiktive Wartung, das eine Einsparung von 20 % bei den Betriebskosten verspricht. Um ihren Marktanteil zu verteidigen, errichten etablierte Anbieter regionale Servicezentren, die eine 48-Stunden-Lieferung von Ersatzteilen garantieren. Die Einhaltung von ISO 22000 und der Gefahrenanalyse und kritischer Kontrollpunkte treibt ein Premiumsegment an, in dem größere Agrarunternehmen extra für Rückverfolgbarkeit und lebensmittelechte Dichtmittel zahlen.

Die geografische Expansion schreitet zügig voran. Symaga, S.A.U.s 69.664 m³ Terminal in Bangladesch und der 49.660 m³ Reiskomplex in Thailand demonstrieren die Exportierbarkeit europäischer Ingenieurskunst. Chinesische Bauunternehmen gewinnen in den Korridoren der Neuen Seidenstraße an Boden, indem sie Lieferantenkredite mit dem Bau bündeln. Der Preiswettbewerb verschärft sich in Afrika, wo lokale Stahlwerke mit Erstausrüstern zusammenarbeiten, um die Paneelstanzung zu lokalisieren und Logistikkosten sowie Importzölle zu senken. Der aufkommende Konsens stellt intelligente, modulare und umweltkonforme Silos in den Mittelpunkt langfristiger Wettbewerbsvorteile.

Marktführer im Bereich Getreidesilos

Sioux Steel Company

Symaga, S.A.U.

Grain Systems Inc. (AGCO Corporation)

SCG Silos Grupo (Silos Cordoba Grupo)

Brock Grain Systems (CTB Inc. - Berkshire Hathaway)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: China erhöhte sein Getreideeinlagerungsbudget für 2025, um die inländische Produktion und Lagerkapazität zu stärken.

- März 2025: Indien weitete den Genossenschaftsplan zur Getreidespeicherung nach erfolgreichen Pilotprojekten aus und wählte 500 weitere lokale Gesellschaften für den Ausbau der Lagerkapazität aus.

- November 2024: Das US-amerikanische Landwirtschaftsministerium stellte das USD 140 Millionen schwere Programm zur Unterstützung der Rohstofflagerung vor, um Erzeugern beim Wiederaufbau von durch Hurrikane beschädigten Behältern zu helfen.

- Januar 2024: Der Hafen von New Orleans sicherte sich einen Bundeszuschuss von USD 226,2 Millionen für das USD 1,8 Milliarden schwere Louisiana International Terminal, das großmaßstäbliche Getreidesilos umfasst.

Berichtsumfang des globalen Markts für Getreidesilos

Ein Getreidesilo ist eine Struktur zur Massenlagerung von Getreide für die Landwirtschaft. Der Markt für Getreidesilos ist ein wichtiges Segment der Branche für Getreidesilos, das das landwirtschaftliche Angebot bei Bedarf steigert. Der Markt für Getreidesilos ist segmentiert nach Typ (Stahlsilos, Metallsilos und andere Typen), Produkt (Flachbodensilos, Trichterbodensilos, Futtermitteltrichter und Hofsilos) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, ��ü�岹��������첹 sowie Naher Osten und Afrika). Der Bericht bietet Marktgröße und Prognosewert in (USD) für alle oben genannten Segmente.

| Stahlsilos |

| Betonsilos |

| Metallsilos |

| Andere Materialien |

| Flachbodensilos |

| Trichterbodensilos |

| Quadratische/rechteckige Silos |

| Futtermitteltrichter |

| Hofsilos |

| Mais |

| Weizen |

| Sojabohne |

| Reis |

| Gerste und andere |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Niederlande | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| ��ü��Dz��ٲ�������� | |

| Übriger Asien-Pazifik-Raum | |

| ��ü�岹��������첹 | Brasilien |

| Argentinien | |

| Übriges ��ü�岹��������첹 | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | ��ü�岹�ڰ����첹 |

| Nigeria | |

| Übriges Afrika |

| Nach Materialtyp | Stahlsilos | |

| Betonsilos | ||

| Metallsilos | ||

| Andere Materialien | ||

| Nach Produktdesign | Flachbodensilos | |

| Trichterbodensilos | ||

| Quadratische/rechteckige Silos | ||

| Futtermitteltrichter | ||

| Hofsilos | ||

| Nach Getreideart | Mais | |

| Weizen | ||

| Sojabohne | ||

| Reis | ||

| Gerste und andere | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Niederlande | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| ��ü��Dz��ٲ�������� | ||

| Übriger Asien-Pazifik-Raum | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Übriges ��ü�岹��������첹 | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | ��ü�岹�ڰ����첹 | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Getreidesilos im Jahr 2026?

Die Marktgröße für Getreidesilos beträgt im Jahr 2026 USD 1,68 Milliarden und soll bis 2031 bei einer CAGR von 5,3 % USD 2,18 Milliarden erreichen.

Welches Material dominiert heute den Silobau?

Stahl behält die Führungsposition mit 77,65 % des Umsatzes im Jahr 2025 aufgrund seiner Langlebigkeit und standardisierten Produktion.

Welche Region wächst am schnellsten bei neuen Siloinstallationen?

Afrika soll bis 2031 mit einer CAGR von 6,08 % wachsen, bedingt durch Programme zur Reduzierung von Nachernteverlusten.

Warum werden IoT-Sensoren zum Standard in neuen Silos?

Vernetztes Monitoring reduziert ungeplante Ausfallzeiten um rund USD 320.000 pro Anlage und Jahr durch prädiktive Belüftung.

Seite zuletzt aktualisiert am: