Glycerin-�Ѳ�����ٲ���öß�� und -Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

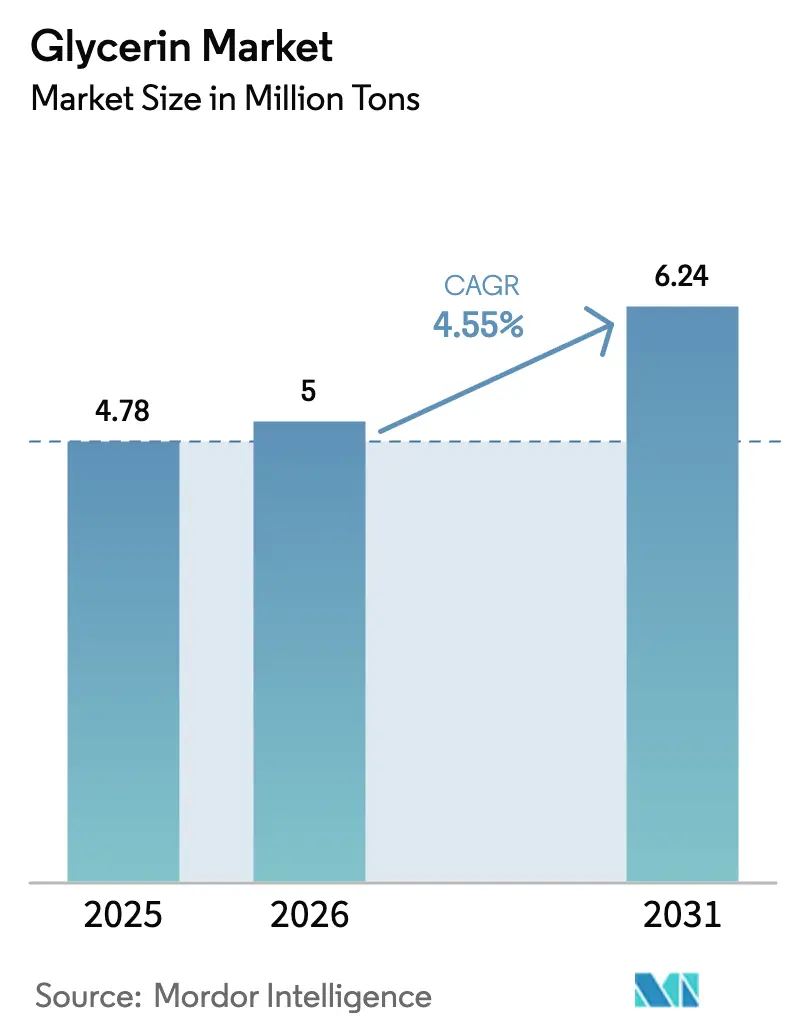

| Marktvolumen (2026) | 5 Millionen Tonnen |

| Marktvolumen (2031) | 6.24 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 4.55% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Glycerin-Marktanalyse von ���ϲ�����

Die Glycerin-�Ѳ�����ٲ���öß�� wurde im Jahr 2025 auf 4,78 Millionen Tonnen geschätzt und soll von 5 Millionen Tonnen im Jahr 2026 auf 6,24 Millionen Tonnen bis 2031 wachsen, bei einer CAGR von 4,55 % während des Prognosezeitraums (2026–2031). Der strukturierte Biodiesel-Ausbau hält das Angebotswachstum aufrecht, doch der rasche Aufbau von Anlagen zur Herstellung von hydriertem Pflanzenöl (HVO), die kein Koprodukt liefern, verschärft die langfristige Versorgungsaussicht für raffinierte Qualitätsstufen. Indiens Biodiesel-Produktion stieg zwischen 2024 und 2025 um 60 %, die Auslastung stieg jedoch nur auf 59,8 %, was zeigt, dass der Zugang zu Rohstoffen und nicht die Reaktorkapazität die Obergrenze für zusätzliche Glycerinmengen bestimmt. Auf der Nachfrageseite treibt die im Mai 2023 von der FDA herausgegebene Leitlinie, die Prüfungen auf Diethylenglykol und Ethylenglykol für alle Arzneimittel vorschreibt, pharmazeutische Käufer in Richtung USP-Qualitätsmaterial und stärkt den Preisaufschlag für hochreine Qualitätsstufen. Der Asien-Pazifik-Raum hält heute die Hälfte des weltweiten Verbrauchs und wächst weiterhin überdurchschnittlich, da Chinas oleochemische Integration und die Palmbiodiesel-Cluster in Südostasien mehr Rohglycerin in standortinterne Raffinierungssysteme einbeziehen.

Wichtigste Erkenntnisse des Berichts

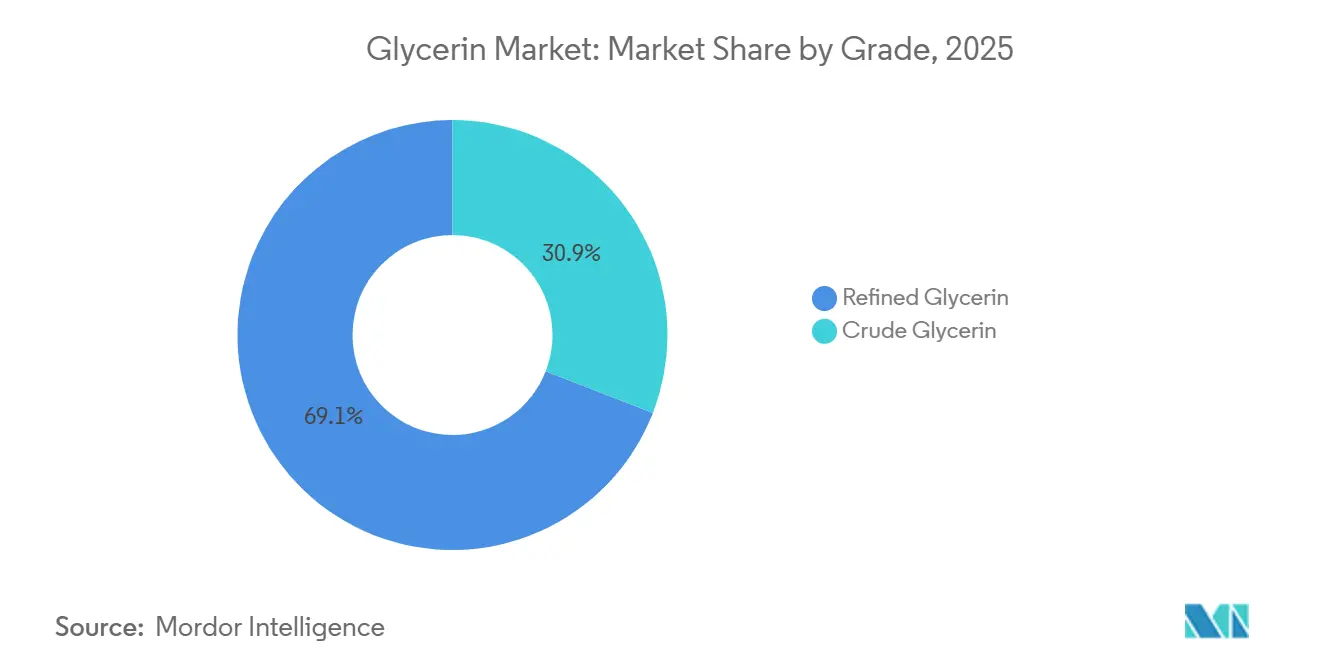

- Nach Qualitätsstufe führte raffiniertes Glycerin mit einem Glycerin-Marktanteil von 69,1 % im Jahr 2025; für diese Qualitätsstufe wird bis 2031 eine CAGR von 5,02 % prognostiziert.

- Nach Quelle trug Biodiesel im Jahr 2025 60,17 % des Glycerinangebots bei, während aus Pflanzenöl gewonnenes Glycerin bis 2031 voraussichtlich mit einer CAGR von 6,21 % wachsen wird.

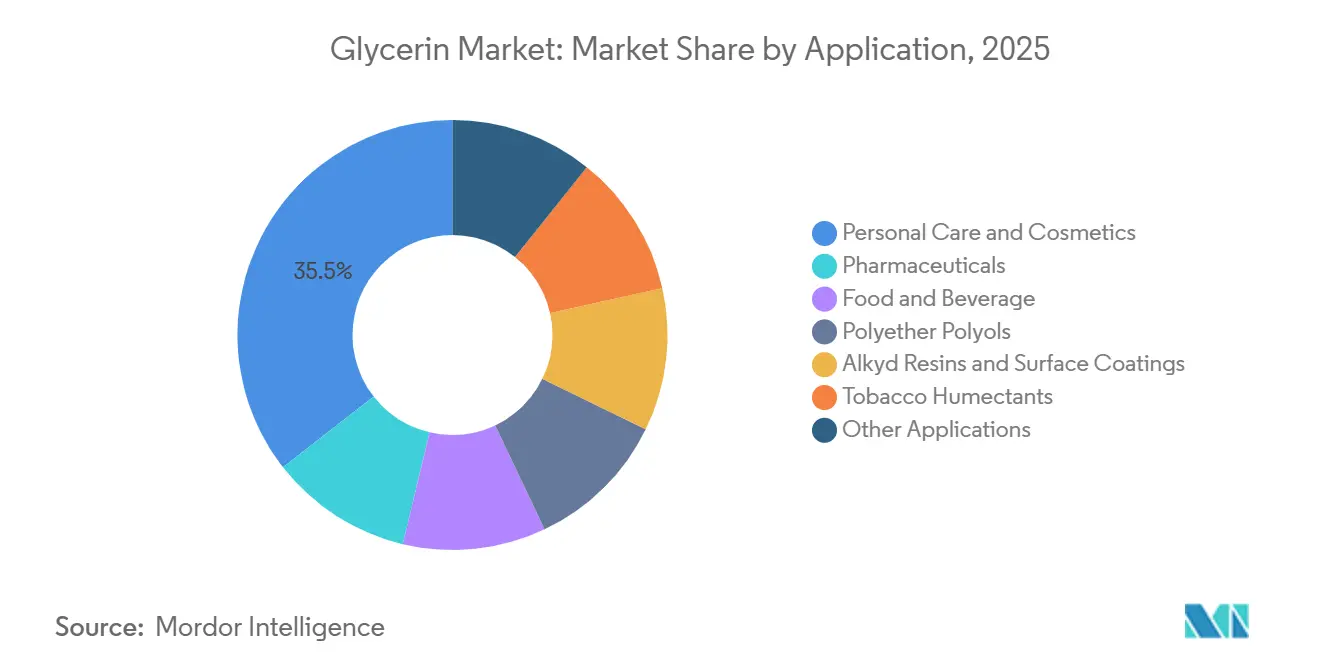

- Nach Anwendung hielt Körperpflege und Kosmetik im Jahr 2025 einen Umsatzanteil von 35,54 % und wird im gleichen Zeitraum voraussichtlich die schnellste CAGR von 4,92 % verzeichnen.

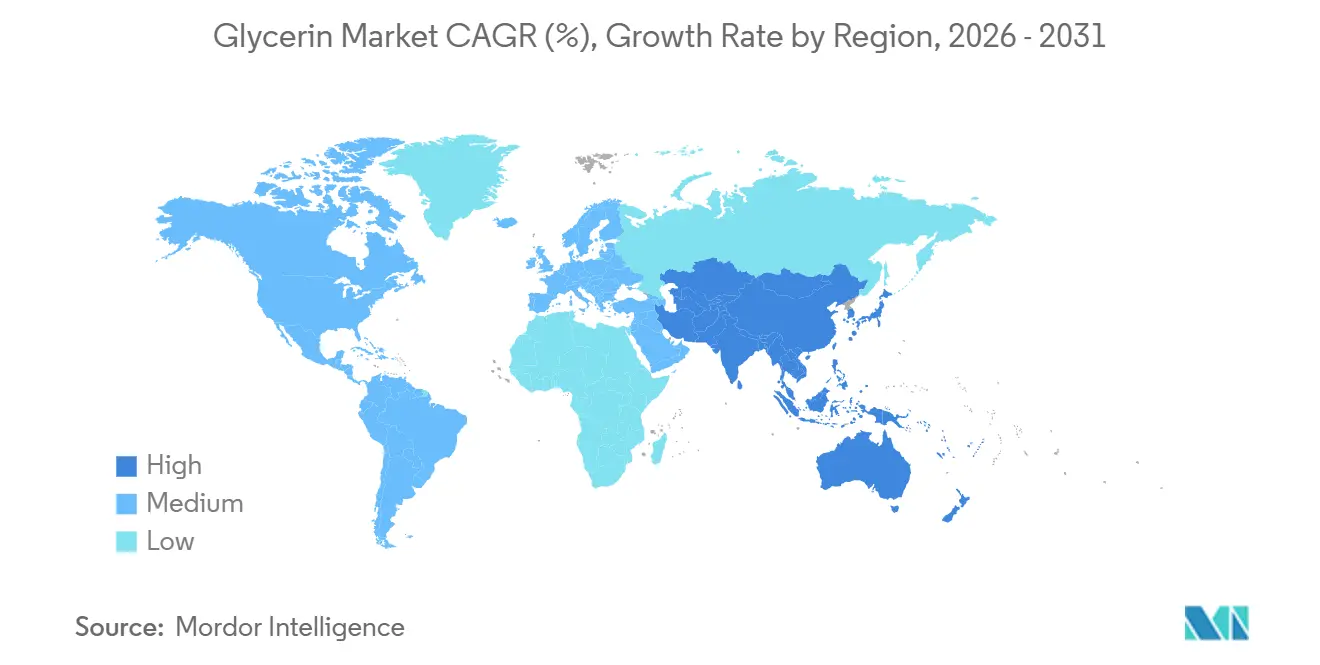

- Nach Geografie erfasste der Asien-Pazifik-Raum im Jahr 2025 49,03 % des Glycerin-Marktes und soll bis 2030 mit einer CAGR von 5,09 % wachsen.

Hinweis: Die �Ѳ�����ٲ���öß�� und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Glycerin-Markttrends und -Erkenntnisse

Analyse der Treiberwirkung

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach USP-Qualitäts-Glycerin in der Pharmaindustrie | +0.8% | Global, mit Schwerpunkt in Nordamerika, Europa, Indien, China | Mittelfristig (2–4 Jahre) |

| Zunehmende Verwendung in Körperpflege und Kosmetik | +1.1% | Global, angeführt von Nordamerika, Europa, städtischen Zentren im Asien-Pazifik-Raum | Kurz- bis mittelfristig (≤ 4 Jahre) |

| Wachsende Nutzung von pflanzlich gewonnenem Glycerin in der Lebensmittelindustrie | +0.6% | Nordamerika, Europa, Asien-Pazifik (Nachfrage nach Clean-Label-Produkten) | Mittelfristig (2–4 Jahre) |

| Entstehung von Festkörper-Glycerin-Elektrolyten für Batterien der nächsten Generation | +0.3% | Asien-Pazifik (China, ��ü���ǰ���, Japan), Nordamerika | Langfristig (≥ 4 Jahre) |

| Kreislaufwirtschaftsprojekte zur Umwandlung von Rohglycerin in Bio-ECH | +0.5% | Europa, Nordamerika, Brasilien | Mittel- bis langfristig (2–6 Jahre) |

| Quelle: ���ϲ����� | |||

Steigende Nachfrage nach USP-Qualitäts-Glycerin in der Pharmaindustrie

Die FDA-Anforderung von 2023, jeden Hilfsstoffcharge auf Diethylen- und Ethylenglykole zu testen, löste eine deutliche Verlagerung hin zu Glycerin mit einem Reinheitsgrad von 99,5 % und mehr aus, das unter GMP-Bedingungen hergestellt wird[1]US-amerikanische Behörde für Lebensmittel- und Arzneimittelsicherheit, „Prüfung von Glycerin auf Diethylenglykol”, fda.gov. Kapazitätserweiterungen in Indonesien durch Louis Dreyfus Company im Jahr 2025 und Rekordproduktion von Verbio in Deutschland veranschaulichen den weltweiten Wettlauf um regelkonformes Angebot. Orale und topische Formulierungen bleiben die wichtigsten Absatzmärkte, und Indiens PLI-Programm veranlasst Raffinerien in der Nähe von Hyderabad und Ahmedabad zur Rückwärtsintegration, damit inländische Wirkstoffe vollständig rückverfolgbare Hilfsstoffe sichern können.

Zunehmende Verwendung in der Körperpflege- und Kosmetikindustrie

Die kritische Verbraucherbetrachtung synthetischer Feuchthaltemittel und strengere Nachhaltigkeitsnormen steigern den Anteil von pflanzlichem Glycerin in Feuchtigkeitscremes, Reinigungsmitteln und Seren, wobei große Markteinführungen in den Jahren 2024–2025 die natürliche Herkunft auf der Verpackung hervorheben. Partnerschaften wie BASF–Acies Bio nutzen Wege über erneuerbares Methanol für vorgelagerte Tenside, die häufig gemeinsam mit Glycerin formuliert werden, und festigen damit seine Rolle in „Clean Beauty”-Aussagen. RSPO-Zertifizierung und EU-Entwaldungsregeln stärken die Präferenz für rückverfolgbare Rohstoffe, die Argent Energys Amsterdamer Raffinerie nun mit einer Jahreskapazität von 50.000 t bei einem Reinheitsgrad von 99,7 % liefert.

Wachsende Nutzung von pflanzlich gewonnenem Glycerin in der Lebensmittelindustrie

Glycerin genießt GRAS-Status und sorgt für Feuchtigkeitserhalt, ohne den glykämischen Index zu beeinflussen, was es für zuckerarme Backwaren und Süßwaren attraktiv macht. Pflanzliche Herkunft trägt vegane und Halal-Zertifizierungen, die seinen Preisaufschlag gegenüber Talgvarianten erhöhen – ein Abstand, der in den Jahren 2024–2025 wuchs, als ADMs Beteiligung an Brasiliens Buckminster Química die Verfügbarkeit von zweifach destilliertem Glycerin steigerte. Produkte zur Schadensreduzierung beim Tabakkonsum und alkoholfreie Aromaextrakte sorgen für zusätzlichen Auftrieb und stabilisieren die Nachfrage, selbst wenn traditionelle Zigarettenmengen zurückgehen.

Entstehung von Festkörper-Glycerin-Elektrolyten für Batterien der nächsten Generation

Die Forschung zu glycerolbasierten Polymerelektrolyten für Lithium-Ionen- und Festkörperbatterien vollzieht den Übergang von akademischen Labors zu Demonstrationen im Pilotmaßstab, angetrieben von der Suche nach sichereren, nicht brennbaren Elektrolytsystemen, die über breitere Temperaturbereiche als herkömmliche Flüssigelektrolyte betrieben werden können. Akademische Durchbrüche haben ionische Leitfähigkeiten von annähernd 10⁻³ S/cm bei Raumtemperatur für Glycerol-LiTFSI-Gele nachgewiesen, und Pilotprogramme werden nun in China, ��ü���ǰ��� und den Vereinigten Staaten durchgeführt. Obwohl das heute adressierbare Volumen eine Nische darstellt, könnten breite Temperaturtoleranz und Nicht-Entflammbarkeit kleine, aber lukrative Anteile in den Nischen für medizinische, tragbare und IoT-Batterien erschließen, sobald die Produktion von Festkörperzellen später in diesem Jahrzehnt skaliert.

Analyse der Hemmnisauswirkung

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Rohglycerin-Preise, die mit Biodiesel-Rohstoffen verknüpft sind | -0.7% | Global, besonders ausgeprägt in ��ü�岹��������첹, Südostasien, Europa | Kurz- bis mittelfristig (≤ 3 Jahre) |

| Verfügbarkeit von Substituten (Propylenglykol, Sorbitol) | -0.5% | Global, insbesondere in industriellen und Lebensmittelanwendungen | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsprüfung von Palmöl-Lieferketten | -0.4% | Südostasien, Europa (importabhängige Märkte) | Kurz- bis mittelfristig (≤ 3 Jahre) |

| Quelle: ���ϲ����� | |||

Volatile Rohglycerin-Preise, die mit Biodiesel-Rohstoffen verknüpft sind

Die Rohglycerin-Preisgestaltung weist eine hohe Korrelation mit den Biodiesel-Produktionsmengen und Rohstoffkosten auf, was zu Margenverengungen bei Raffinerien und Formulierern führt, die Preisschwankungen nicht an Endkunden weitergeben können. Brasiliens Exporterlöse sanken 2023 um 52,9 %, obwohl die Liefermengen stiegen, was zeigt, wie ein Überangebot durch steigende Biodiesel-Beimischungsmandate das Volumen von der Marge entkoppelt. In Argentinien hält eine Leerkapazität von über 70 % inmitten wechselnder Politik das Angebot unbeständig und die Spotpreise schwankend, was pharmazeutische Käufer zwingt, mehr Lagerbestände zu halten, und den Bedarf an Betriebskapital erhöht.

Verfügbarkeit von Substituten (Propylenglykol, Sorbitol)

Propylenglykol und Sorbitol bieten in vielen industriellen, Lebensmittel- und Körperpflegeanwendungen eine funktionale Gleichwertigkeit zu Glycerin, und ihre Preisdynamik begünstigt häufig eine Substitution, wenn die Glycerin-Aufschläge steigen. Aus Petro- oder aufkommenden Bio-Propylen-Ketten gewonnenes Propylenglykol bietet funktionale Gleichwertigkeit in Frostschutzmitteln, Polyolen und bestimmten Lebensmitteln; Gevos und LG Chems ETO-Weg zielt auf eine kommerzielle Produktion vor 2030 ab. Aus Glukosehydrierung gewonnener Sorbitol sichert Formulierer ebenfalls gegen Glycerin-Preisanstiege ab, insbesondere in zuckerfreien Süßwaren und Mundpflegeprodukten.

Segmentanalyse

Nach Qualitätsstufe: Pharmazeutische Reinheit treibt Raffinierungsinvestitionen an

Raffiniertes Material erfasste im Jahr 2025 69,1 % des Glycerin-Marktanteils, und sein Anteil an der Glycerin-�Ѳ�����ٲ���öß�� soll mit einer CAGR von 5,02 % wachsen, da Käufer aus den Bereichen Pharma, Körperpflege und Lebensmittel USP-Qualitäts-Rückverfolgbarkeit benötigen. Die FDA-Verunreinigungsregel beschleunigte weltweit mehrstufige Destillations- und Ionenaustauschprojekte und weitete den Preisunterschied zwischen Roh- und Raffinierungsqualität auf 400–700 USD/t in den Jahren 2024–2025 aus.

Integrierte Akteure wie Verbio und Louis Dreyfus zeigen, dass Biodiesel-Komplexe den pharmazeutischen Aufschlag intern monetarisieren können, während mittlere technische Qualitätsstufen (99,0–99,5 %) von Argent Energy die Lücke für Industrienutzer füllen, die keine USP-Zertifizierung benötigen[2]Argent Energy, „Inbetriebnahme der biobasierten Glycerin-Raffinerie in Amsterdam”, argentenergy.com. Da immer mehr Biodieselanlagen Reinigungsstufen hinzufügen, nehmen die Rohexportströme ab, doch das globale Raffinierungsangebot bleibt knapp, was die Premiumpreisgestaltung in Nordamerika und Europa stützt.

Nach Quelle: Biodiesel-Dominanz verdeckt Rohstoffdiversifizierung

Biodiesel liefert weiterhin 60,17 % des Gesamtangebots, doch Pflanzenöl-Spaltungs- und Fettalkohol-Wege wachsen mit einer CAGR von 6,21 %, senken Salz- und Methanolverunreinigungen und reduzieren Raffinierungskosten. Von Wilmar, KLK OLEO und Emery betriebene südostasiatische Komplexe nutzen die Palmspaltung, um direkte Lebensmittel- oder Pharmaqualitätsströme zu liefern.

HVOs rasante Skalierung erodiert den Anteil von FAME am erneuerbaren Diesel und begrenzt damit die künftige Rohglycerin-Erzeugung. Indiens 60-prozentiger Sprung in der Biodiesel-Produktion in den Jahren 2024–2025 unterstreicht unterdessen, wie die Diversifizierung von gebrauchtem Speiseöl und Palmstearin inländische Versorgungslücken schließen und Raffiniertes-Glycerin-Importe reduzieren kann.

Nach Anwendung: Körperpflege übertrifft Polyole, da Clean Beauty die Nachfrage neu gestaltet

Körperpflegelinien hielten 35,54 % des Volumens von 2025 und verfolgen eine CAGR von 4,92 %. Clean-Label-Formeln bevorzugen pflanzliches Glycerin gegenüber Erdöl-Feuchthaltemitteln, und EU-Rückverfolgbarkeitsregeln verstärken diese Verlagerung. Polyetherpolyole bleiben ein bedeutender Absatzmarkt, sehen sich jedoch einer Substitution ausgesetzt, wenn Glycerin über 800 USD/t steigt.

Die pharmazeutische Verwendung liefert trotz geringerer Tonnage die höchsten Margen, während Lebensmittelanwendungen von der zuckerarmen Positionierung und veganen Zertifizierungen profitieren. Diversifizierte Absatzmärkte wie Dampfflüssigkeiten, erhitzte Tabakstäbchen und aufkommende Acrylnitril-Wege (Projekt Falcon) bieten inkrementellen Aufwärtspotenzial, der einen Teil des biodieselgebundenen Überschusses absorbieren kann.

Geografische Analyse

Der Asien-Pazifik-Raum hält 49,03 % der weltweiten Nachfrage und soll bis 2031 jährlich mit 5,09 % wachsen. China exportiert den Großteil seines Biodiesels in die EU, behält jedoch das damit verbundene Rohglycerin für inländische oleochemische Verwendungen, während Indiens Vorstoß zu einer 5-prozentigen Biodiesel-Beimischung bis 2030 erhebliche zusätzliche Mengen freisetzen könnte, sobald die Infrastruktur zur Sammlung von gebrauchtem Speiseöl skaliert. Japan und ��ü���ǰ��� importieren USP-Qualitätsmengen, da die lokale Produktion begrenzt ist, was malaysische und indonesische Raffinerien dazu veranlasst, eine WHO-GMP-Zertifizierung anzustreben, um Marktzugang zu sichern.

Nordamerika bleibt strukturell unterversorgt, sodass Importe aus Brasilien und Südostasien trotz volatiler Rohpreisschwankungen anhalten. Die Mitverarbeitung von erneuerbarem Diesel in Kanada verschärft das inländische Angebot weiter und unterstreicht den Wert lokaler Reinigungsprojekte in der Nähe der US-Golfküste und der Biodiesel-Cluster im Mittleren Westen.

Europas historische Dominanz schwindet, da die Dieselnachfrage sinkt und die Politik sich in Richtung HVO verlagert, doch die Doppelzählung der Glycerin-Verwertung gemäß RED II fördert die nachgelagerte Umwandlung in Bio-ECH und Propylenglykol. Strenge Entwaldungsregeln schränken Rohstoffe aus Indonesien und Malaysia ein, doch Altölströme in den Niederlanden und Deutschland halten den Fluss unter ISCC-Zertifizierung aufrecht. ��ü�岹��������첹 liefert große Rohmengen, obwohl Brasiliens Margeneinbruch nach der B15-Einführung und Argentiniens politische Schwankungen Unsicherheit einbringen. Der Nahe Osten ist noch im Entstehen, gewinnt jedoch durch petrochemische Diversifizierungsmaßnahmen wie Sipchem-LyondellBasell an Dynamik, was später die regionalen Glycerin-Bilanzen beeinflussen könnte.

Wettbewerbslandschaft

Der Glycerin-Markt ist mäßig konzentriert. Der Wettbewerbsdruck intensiviert sich in den Bereichen USP-Qualität und Körperpflege, wo Zertifizierungen und Versorgungssicherheit den Preis übertrumpfen. Im Gegensatz dazu erleben preissensible Industrieabsatzmärkte einen Rückzug, wenn Propylenglykol und Sorbitol Glycerin unterbieten – eine Dynamik, die sich wahrscheinlich verstärken wird, wenn Gevo–LG Chems Bio-Propylen reift. Mehrstufige Destillation und Membrantechnologie sind nun Basisinvestitionen für jede Raffinerie, die Zugang zu pharmazeutischen oder Lebensmittelmärkten anstrebt.

Führende Unternehmen der Glycerin-Branche

BASF

Wilmar International Ltd.

Cargill, Incorporated

KLK OLEO

IOI Corporation Berhad

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Louis Dreyfus Company (LDC) eröffnete eine neue Glycerin-Raffinierungsanlage und eine Speiseölverpackungslinie in Lampung und markierte damit eine Erweiterung seiner Aktivitäten in Indonesien. Die neu errichtete Glycerin-Produktionsanlage verfügt über eine Jahreskapazität von 55.000 Tonnen und positioniert LDC, um die steigende weltweite Nachfrage nach hochreinem USP-Qualitäts-Glycerin zu bedienen.

- Oktober 2024: Am Standort Hafen Amsterdam eröffnete Argent Energy Europas größte Anlage zur Herstellung von biobasiertem technischem Glycerin. Die hochmoderne Raffinerie wandelt Rohglycerin in ein raffiniertes Produkt mit einem Reinheitsgrad von 99,7 % um. Mit einer Produktionskapazität von 50.000 Tonnen kommt diese Anlage Chemieproduzenten auf dem gesamten Kontinent zugute.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den globalen Glycerinmarkt als alle frischen Roh- und raffinierten Glycerolströme, die aus der Biodiesel-Umesterung, der Fettsäurespaltung oder der Seifenherstellung gewonnen und in den Bereichen Körperpflege, Pharmazie, Lebensmittel, chemische Zwischenprodukte und technische Kanäle verkauft werden.

Ausschluss aus dem Geltungsbereich: Die Zahlen umfassen keine nachgelagerten Derivate wie Epichlorhydrin, Propylenglykol oder 1,3-Propandiol.

������Գپ�����ܲԲ���ü��������������

- Nach Qualitätsstufe

- Rohglycerin

- Raffiniertes Glycerin

- Nach Quelle

- Biodiesel

- ���ٳٲ�ä�ܰ����

- Fettalkohole

- Sonstige Quellen

- Nach Anwendung

- Körperpflege und Kosmetik

- Pharmazeutika

- Lebensmittel und Getränke

- Polyetherpolyole

- Alkydharze und Oberflächenbeschichtungen

- Tabak-Feuchthaltemittel

- Sonstige Anwendungen

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- ��ü���ǰ���

- Übriger Asien-Pazifik-Raum

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Italien

- Frankreich

- Übriges Europa

- ��ü�岹��������첹

- Brasilien

- Argentinien

- Übriges ��ü�岹��������첹

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- ��ü�����

- ��ü�岹�ڰ����첹

- Ä�����ٱ��

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Analysten führten strukturierte Gespräche mit Beschaffungsleitern für oleochemische Produkte, Kosmetikformulatoren, Distributoren pharmazeutischer Hilfsstoffe und Biodiesel-Betreibern in der Region Asien-Pazifik, Europa und Amerika. Ihre Hinweise zu tatsächlichen Ausbeuteverlusten, Vertragspreisbändern und kurzfristigen politischen Auswirkungen ermöglichten es uns, Modellkoeffizienten zu schärfen und Informationslücken zu schließen.

Desk Research

Wir begannen mit belastbaren Statistiken, UN-Comtrade-Versandregistern, FAO- und USDA-Ölsaatbilanzen, IEA-Biodiesel-Produktionstabellen und Jahrbüchern des European Biodiesel Board, die die Angebotsmengen für 2025 verankerten. Handelsbriefings des American Cleaning Institute und des Personal Care Products Council halfen dabei, das Angebot in die Endverbrauchernachfrage zu übersetzen, während Unternehmens-10-Ks und Werksunterlagen, auf die über D&B Hoovers und Dow Jones Factiva zugegriffen wurde, Kapazitätsverschiebungen und Preissignale offenbarten. Über Questel bezogene Patenterkenntnisse wiesen auf neue Anwendungen hin, die die Nachfrage verändern könnten. Die oben genannten Beispiele sind illustrativ; viele weitere offene und kostenpflichtige Quellen unterstützten die Datenerfassung und Querprüfungen.

�Ѳ�����ٲ���öß��nbestimmung & Prognose

Das Angebot wurde zunächst von oben nach unten aus Biodiesel- und Fettsäureproduktionen unter Anwendung verifizierter Glycerin-Ausbeutefaktoren rekonstruiert und anschließend mit Import-Export-Daten abgeglichen. Eine selektive Bottom-up-Aggregation der Kapazitäten großer Produzenten und stichprobenartig erhobener durchschnittlicher Verkaufspreise überprüfte die Gesamtwerte. Variablen, die die Prognose antreiben – wie Biodiesel-Mandatniveaus, Preisaufschläge für raffinierte Qualitäten, Pro-Kopf-Ausgaben für Körperpflege, Produktion pharmazeutischer Gelatinekapseln und Palmölverfügbarkeit – fließen in eine multivariate Regression bis 2030 ein. Die Szenarioanalyse kommt immer dann zum Einsatz, wenn die Datenlage dünn ist.

Datenvalidierung & Aktualisierungszyklus

Jeder Durchlauf durchläuft Anomalie-Screenings, Peer-Review und Freigabe. Modelle werden jährlich aktualisiert, wobei Zwischenaktualisierungen durch wesentliche Ereignisse wie politische Änderungen oder Werksausfälle ausgelöst werden. Vor der Auslieferung führt ein Analyst die Arbeitsmappe erneut aus, damit die Kunden die aktuellste Ansicht erhalten.

Warum unsere Glycerin-Basislinie Vertrauen verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil einige Unternehmen Qualitäten vermischen, andere zwischen Volumen und Wert wechseln und viele Wechselkurse vor Rohstoffschwankungen einfrieren. ���ϲ����� harmonisiert Umfang, Einheiten und Aktualisierungsrhythmus und gibt Entscheidungsträgern einen stabileren Referenzpunkt.

Zu den wesentlichen Treibern von Abweichungen zählen die Umrechnung raffinierter Tonnagen in Umsätze anhand von Listenpreisen, die Nichtberücksichtigung der technischen Qualität, die Einbeziehung von Glycerinderivaten in die Gesamtwerte sowie statische Annahmen zum Biodieselwachstum.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Wesentlicher Treiber der Abweichung |

|---|---|---|

| 4,78 Millionen Tonnen (2025) | ���ϲ����� | |

| USD 3,10 Milliarden (2025) | Global Consultancy A | Vermischt raffinierte Produktion und Derivateumsätze; konstante Preise von 2023 |

| USD 3,21 Milliarden (2024) | Regional Consultancy B | Schließt Rohqualität und kleinere asiatische Produzenten aus |

| USD 3,13 Milliarden (2025) | Trade Journal C | Behandelt Biodiesel-Nebenprodukt als wertlos, was die Margen aufbläht |

Der Vergleich zeigt, dass unser volumenorientiertes Modell, gestützt auf transparente Eingaben, nach Harmonisierung von Umfang und Variablenauswahl eine verlässliche und reproduzierbare Basislinie liefert.

Im Bericht beantwortete Schlüsselfragen

Welches prognostizierte Volumen wird der Glycerin-Markt bis 2031 erreichen?

Es wird erwartet, dass die Branche bis 2031 6,24 Millionen Tonnen erreicht.

Welche Region führt das Nachfragewachstum bis 2031 an?

Der Asien-Pazifik-Raum, unterstützt durch chinesische Oleochemikalien und indische Biodiesel-Mandate, wächst mit einer CAGR von 5,09 %.

Warum steigt die Nachfrage nach USP-Qualität?

Die FDA-Verunreinigungsprüfungsregeln von 2023 zwingen Arzneimittelformulierungen, Qualitätsstufen mit einem Reinheitsgrad von 99,5 % und mehr mit vollständiger Rückverfolgbarkeit zu sichern.

Wie wirkt sich die HVO-Expansion auf das Glycerinangebot aus?

Hydriertes Pflanzenöl erzeugt kein Glycerin-Koprodukt und begrenzt damit die künftige Verfügbarkeit von Rohqualitätsstufen.

Welche Kreislaufanwendungen entstehen für Rohglycerin?

Kommerzielle Anlagen wandeln es nun in Epichlorhydrin, Propylenglykol und Acrylnitril für nachhaltigen Flugkraftstoff und Kunststoffe um.

Seite zuletzt aktualisiert am: