Schweinefuttermarkt Größe und Anteil

˛Ń˛ą°ů°ěłŮĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

| Studienzeitraum | 2021 - 2031 |

|---|---|

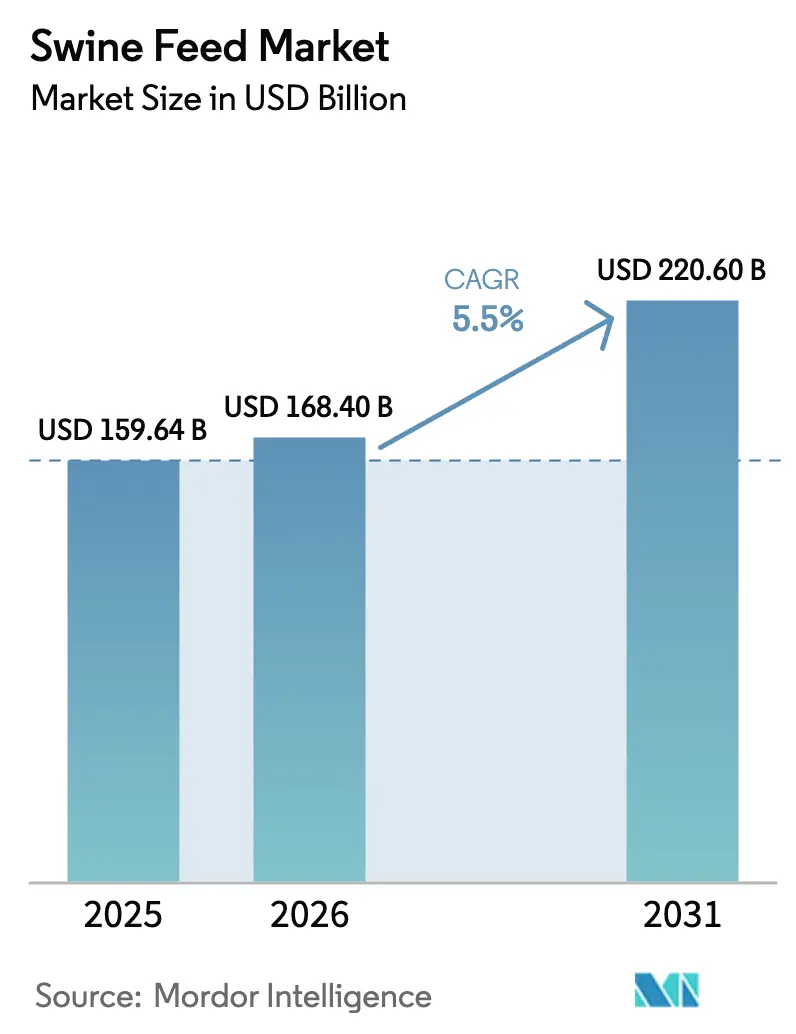

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2026) | 168.40 Milliarden US-Dollar |

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2031) | 220.60 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.50% CAGR |

| Schnellstwachsender Markt | Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © şÚÁϲ»´ňěČ. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Schweinefuttermarktanalyse von şÚÁϲ»´ňěČ

Die Größe des Schweinefuttermarktes wird voraussichtlich von 159,64 Milliarden USD im Jahr 2025 und 168,40 Milliarden USD im Jahr 2026 auf 220,60 Milliarden USD bis 2031 anwachsen, was einer CAGR von 5,50 % zwischen 2026 und 2031 entspricht. Steigende Ziele zur Futterverwertungseffizienz leiten die Rentabilität heute stärker als die bloĂźe Tonnageausweitung, während Verbote von antibiotischen Wachstumsförderern den Einsatz von Enzym-Probiotika-Mischungen fördern, die das Gewichtszunahmenniveau ohne regulatorische Reibung aufrechterhalten. Die Eindämmungsvorschriften fĂĽr die Afrikanische Schweinepest (ASP) verankern Biosicherheitskosten in der Beschaffung von Inhaltsstoffen und der MĂĽhlenhyÂgiene, was den Betriebskapitaldruck erhöht und gleichzeitig Premiumnischen fĂĽr MĂĽhlen eröffnet, die pathogenfreie Formeln zertifizieren. PräzisionsfĂĽtterung, Mykotoxin-Kontrollvorschriften und die Kohlenstoffkennzeichnung durch Schlachtbetriebe treiben Technologieinvestitionen voran und steigern die Nachfrage nach Futter mit Spezialzusätzen und Echtzeit-Futterformulierungssoftware. Der Schweinefuttermarkt profitiert vom Wiederaufbau des chinesischen Tierbestands nach der ASP, dem Kostenvorteil Brasiliens bei Sojaschrot und der Industrialisierung der Landwirtschaft in SĂĽdostasien, sieht sich jedoch auch einem Margenrisiko durch Mais-Soja-Volatilität und ein knappes Angebot an Vitamin A und E ausgesetzt.

Wichtigste Erkenntnisse des Berichts

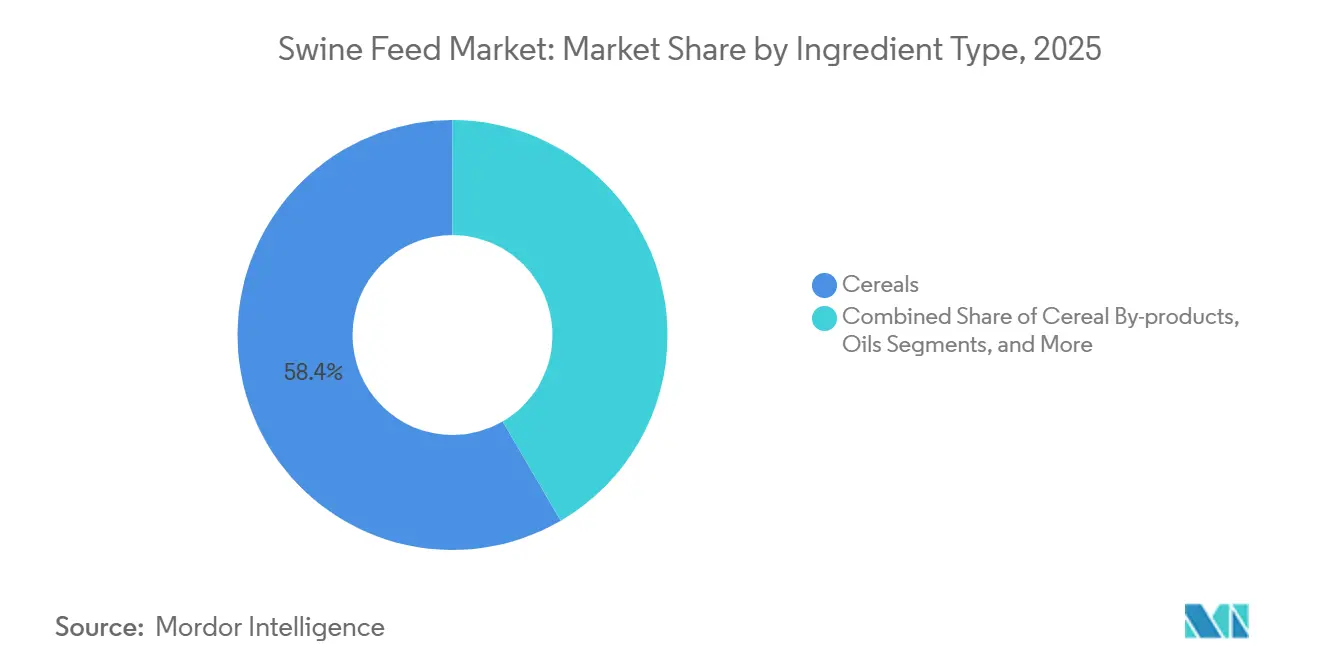

- Nach Inhaltsstofftyp entfielen im Jahr 2025 58,4 % des Schweinefuttermarktanteils auf Getreide, während Zusatzstoffe bis 2031 voraussichtlich mit einer CAGR von 6,5 % wachsen werden.

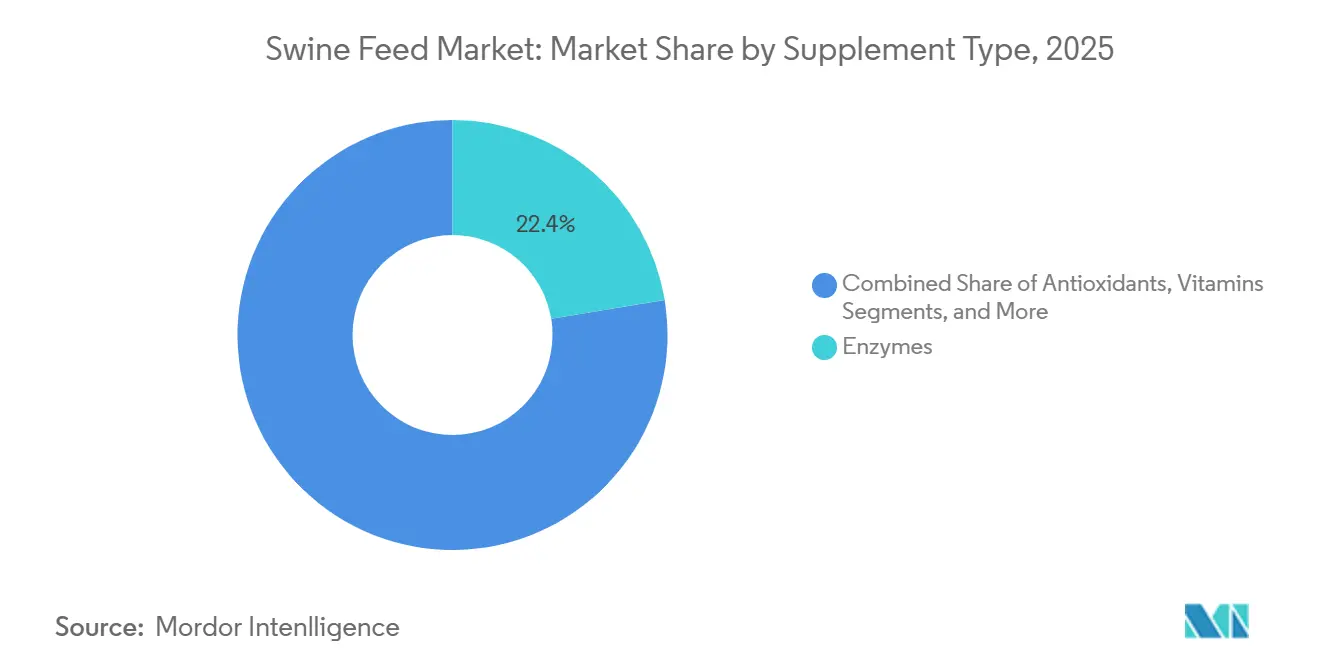

- Nach Zusatzstofftyp fĂĽhrten Enzyme den Schweinefuttermarkt an und machten 2025 einen Wertanteil von 22,4 % aus; bis 2031 wird das schnellste Wachstum mit einer CAGR von 8,9 % erwartet.

- Nach Lebensphase entfielen im Jahr 2025 38,0 % der Schweinefuttermarktgröße auf Endmastfutter, während Starterfutter bis 2031 mit einer CAGR von 7,2 % wächst.

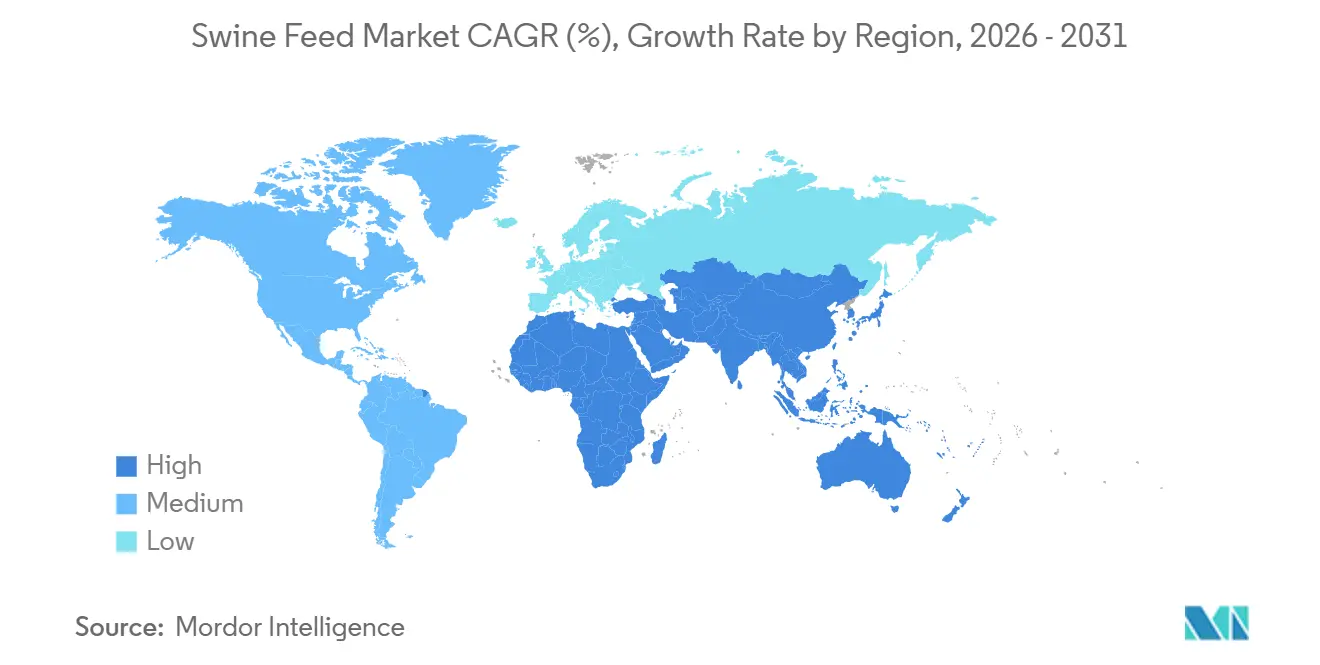

- Nach Geografie hielt die Region Asien-Pazifik im Jahr 2025 einen Anteil von 46,3 %, während Afrika mit einer CAGR von 6,9 % im Zeitraum 2026–2031 das schnellste Wachstum verzeichnen soll.

Hinweis: Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von şÚÁϲ»´ňěČ erstellt und mit den neuesten verfĂĽgbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Schweinefuttermarkt

Analyse der Treiberwirkung

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kosteneffizienzgewinne bei Futtermittelenzymen | +0.8% | Kernregion Asien-Pazifik, Nordamerika, ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą | Mittelfristig (2–4 Jahre) |

| Vorschriften zum Mykotoxin-Risikomanagement | +0.6% | Global, am stärksten in Asien-Pazifik und ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą | Kurzfristig (≤ 2 Jahre) |

| Einführung von Präzisionsfütterungssensoren | +0.5% | Nordamerika und Europa führend | Langfristig (≥ 4 Jahre) |

| Richtlinien zur Reduzierung von Antibiotika | +0.9% | Europa und Nordamerika, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| ASP-bedingte Biosicherheitsinvestitionen | +0.7% | Asien-Pazifik dominierend | Mittelfristig (2–4 Jahre) |

| Kohlenstoff-Fußabdruck-Kennzeichnung durch Schlachtbetriebe | +0.4% | Europa und Nordamerika, aufstrebendes Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Kosteneffizienzgewinne bei Futtermittelenzymen

Multi-Enzym-Cocktails liefern eine Verbesserung der Futterverwertung um 4–6 %, was einer zusätzlichen Marge von 8–12 USD pro Schlachtschwein entspricht, wenn Mais 6 USD pro Scheffel ĂĽbersteigt. Chinesische Provinzen haben 2025 Schwellenwerte fĂĽr verdauliches Phosphor vorgeschrieben, was Phytase in jeder registrierten Formel effektiv vorschreibt und die EinfĂĽhrung ĂĽber 35 % Penetrationsniveaus in der Region Asien-Pazifik hinaus beschleunigt. FlĂĽssigstabile Formate, die eine Pelletierung bei 85 °C ĂĽberstehen, dominieren nun die MarkteinfĂĽhrungen und beseitigen eine frĂĽhere technische HĂĽrde. Europäische FuttermittelmĂĽhlen berichten, dass der Enzym-ROI den von synthetischen ´ˇłľľ±˛Ô´Ç˛őäłÜ°ů±đ˛Ô in Aufzuchtdiäten ĂĽbertrifft, was ihren Fokus auf maĂźgeschneiderte Mischungen verlagert, die spezifischen Getreidematrizen entsprechen. Enzymlieferanten nutzen patentgeschĂĽtzte thermostabile Varianten, verbessern den Wettbewerbsschutz und treiben die Margen auf rund 25 % Bruttomarge im Vergleich zu 8–10 % bei Standardzusätzen. Die Technologiekaskade erreicht ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą, da Integratoren Kostenpuffer gegen Erntespreisschwankungen suchen, was eine stetige Nachfrage auf mittlere Sicht aufrechterhält. Die regulatorische Akzeptanz bleibt gĂĽnstig, da Enzyme die Gesamtphosphorausscheidung senken und damit Umwelt-Compliance-Ziele unterstĂĽtzen.

Vorschriften zum Mykotoxin-Risikomanagement

Aflatoxin- und Deoxynivalenol-Verluste erreichten 2025 weltweit 6–18 Milliarden USD, was Regulierungsbehörden dazu veranlasste, die Grenzwerte zu verschärfen[1]Quelle: Europäische Kommission, "Verordnung (EU) 2025/123 über Höchstgehalte an Aflatoxin in Tierfuttermitteln," ec.europa.eu. Die Europäische Union hat die Aflatoxin-B1-Grenzwerte in Alleinfuttermitteln auf 15 µg/kg gesenkt, während China an Provinzgrenzen stichprobenartige Mykotoxinkontrollen durchführt, was operative Störungen für Importeure verursacht, die sich bisher ausschließlich auf die Hafenabfertigung verlassen haben. Das Volumen von Toxinbindern, einschließlich Hefezellwandextrakten und Aluminosilikatton, stieg im Jahresvergleich um 12 % und übertraf damit das Gesamtwachstum der Zusatzstoffe. Die ISO-17025-Laborkapazität bleibt eine Einschränkung; eine Bearbeitungszeit von sieben bis zehn Tagen während der Erntespitzen zwingt Mühlen dazu, zwischen der Akzeptanz von Preisaufschlägen für zertifiziertes Getreide und dem Risiko einer Ablehnung zu wählen. Mühlen, die einen verifizierten niedrigen Mykotoxinstatus erreichen, erzielen in exportorientierten Aufzuchtfuttermitteln Preisaufschläge von 3–5 %. Gerätehersteller vermarkten Schnelltestkits vor Ort, aber deren höhere Falsch-Negativ-Raten halten die vollständige Laborbestätigung in der Nachfrage. Staatliche Subventionen für Schnelltesttechnologie in Vietnam und den Philippinen könnten die Erkennungszeiten verkürzen und die Einführung unter Kleinbauern in der Region Asien-Pazifik ausweiten.

Einführung von Präzisionsfütterungssensoren

IoT-fähige Silos, RFID-markierte Behälter und Cloud-Algorithmen reduzieren Futterverschwendung um 2–4 % und Arbeitskosten um 15–20 %, aber die Vorabkosten von 50.000 bis 150.000 USD pro Standort schrecken Betriebe mit weniger als 1.000 Tieren ab, die in Asien-Pazifik dominieren. Die Amortisationszeit verkürzte sich während der Mais-Rallye im zweiten Quartal 2024 auf 18 Monate, was Pilotprojekte bei US-amerikanischen Integratoren auslöste. Leasing-Modelle und Daten-als-Dienstleistung-Verträge senken nun die Kapitalhürden, doch eine lückenhafte ländliche Konnektivität im Landesinneren Chinas und Vietnams begrenzt die Skalierung. Aggregierte Verbrauchsdaten ermöglichen es Mühlen, von statischen Nährstoffspezifikationen zu dynamischen Mindestkosten-Formeln überzugehen, was zu einem zusätzlichen Futterverwertungsgewinn von 1–2 % und einem Anstieg der Mühlenmarge um 50 Basispunkte führt. Sensorlieferanten kooperieren mit Genetikunternehmen, um Futterkurven mit genotypspezifischen Wachstumsmustern zu harmonisieren und so in Premium-Schweinefleischprogrammen Mehrwert zu schaffen. Langfristig könnten LIDAR-basierte optische Sensoren Wiegewaagen vollständig ersetzen und so die Genauigkeit verbessern und die Wartungskosten senken.

Richtlinien zur Reduzierung von Antibiotika

Vollständig durchgesetzte Verbote in der Europäischen Union und schrittweise US-amerikanische Staatsvorschriften entfernten bis 2025 jährlich 8.000–10.000 Tonnen antimikrobieller Futtermittelzusätze. Substitute wie organische Säuren, Probiotika und Bakteriophagen werden im Prognosezeitraum voraussichtlich wachsen. Sie erhöhen jedoch die Gesamtfutterkosten pro Schwein um 3–5 USD. Exportorientierte Erzeuger in Brasilien und Dänemark akzeptieren den Aufpreis, um Zugang zu Etiketten ohne Antibiotika zu erhalten, die in Japan und Südkorea 20 % höhere Einzelhandelspreise erzielen. Regulatorische Unklarheiten bestehen in China, wo Ionophore weiterhin legal sind, was einen Preiskeil gegenüber Importen schafft. Die Leitlinie der Europäischen Behörde für Lebensmittelsicherheit aus dem Jahr 2025 zum „wesentlichen Gebrauch” verwischte die Unterscheidung zwischen prophylaktischen und therapeutischen Definitionen und erschwerte den grenzüberschreitenden Futtermittelhandel. Trotz Kostenaufschlägen sehen Integratoren einen Marketingvorteil: Restaurantketten verlangen nun antibiotikafreies Schweinefleisch für ihre Flaggschiff-Menüs und sichern so die Nachfrage nach konformem Futter. Probiotikalieferanten in Thailand und Kanada bauen ihre Kapazitäten aus, um geopolitische Risiken abzusichern und knappe chinesische Vitamin-Lieferketten zu adressieren.

Analyse der Hemmnisauswirkungen

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Mais- und Sojapreise | -1.2% | Global, akut in importabhängigen Regionen Asien-Pazifik, Naher Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Knappe Lieferketten für Vitamin A und E | -0.6% | Global, höchste Exposition in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Regulatorische Verzögerungen bei neuartigen Zusatzstoffen | -0.4% | Europa primär, sekundär Nordamerika | Langfristig (≥ 4 Jahre) |

| Verbraucherablehnung von gentechnisch verändertem Getreide | -0.3% | Europa und ausgewählte Asien-Pazifik-Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Volatile Mais- und Sojapreise

Mais und Sojaschrot machen 65–75 % der gesamten Formulierungskosten aus, was die Mühlenmarge von Ernteschocks abhängig macht. Die südamerikanische Dürre 2024 reduzierte die brasilianischen Sojaexporte um 18 Millionen Tonnen, trieb die Preise auf 16,80 USD pro Scheffel – den höchsten Stand seit 2012 – und komprimierte die Bruttomargen von 8–10 % auf 4–6 %. Nur Integratoren mit eigenen Beschaffungseinheiten sicherten sich über Verarbeitungsmargen ab; regionale Mühlen ohne Zugang zu Terminmärkten absorbierten Spotpreisanstiege oder verloren Kunden. Die Klimavolatilität erhöht die Varianz der US-Maiserträge von 6 % in den Jahren 2000–2010 auf 9 % in den Jahren 2015–2025 und untergräbt die Zuverlässigkeit der Terminkurve. Kleinere asiatische Mühlen kaufen oft auf Hand-zu-Mund-Basis und erleiden sofortige Einbußen, wenn die Preise steigen. Alternative Proteine wie Insektenmehl bieten eine teilweise Absicherung, sind jedoch 30–50 % teurer als Sojaschrot. Die Regierungen Mexikos und Indonesiens nahmen 2025 Gespräche über Futtermittelgetreidesubventionen wieder auf, was die politischen Dimensionen von Rohstoffpreisschwankungen verdeutlicht. Bis skalierbare Substitute entstehen, bleibt das Rohstoffrisiko der größte Einzelhemmfaktor für die CAGR des Schweinefuttermarktes.

Knappe Lieferketten fĂĽr Vitamin A und E

Die Produktion von Vitamin A und E ist auf drei chinesische Komplexe konzentriert, die über 70 % des weltweiten Volumens liefern. Eine Umweltabschaltung in Zhejiang im Jahr 2024 reduzierte die Kapazität für fünf Monate um 30 % und trieb die Vitamin-A-Preise von 18 USD/kg auf 72 USD/kg. Premix-Hersteller rationierten das Angebot von Mühlen, senkten die Einmischung auf das absolute Mindestmaß der Nährstoffgrenzen und riskierten leichte Leistungseinbußen. Europäische Mühlen begannen mit der Doppelbeschaffung bei den schottischen Anlagen von DSM, trotz 15–20 % höherer Kosten, um sich gegen das Risiko aus China abzusichern. Die meisten Futtermittelmühlen erhöhten die Sicherheitslagertage von 30 auf 90, was Betriebskapital band. Die Komplexität chemischer Zwischenprodukte und strenge Zulassungen schrecken neue Marktteilnehmer ab, sodass die Angebotskonzentration voraussichtlich bis mindestens 2028 bestehen bleibt. Investitionsankündigungen von BASF und Zhejiang NHU zur Erweiterung der Kapazität um 8.000 Tonnen bis 2027 könnten den Druck mildern, doch jede Verzögerung könnte den Preisanstieg von 2024 wiederholen[2]Quelle: BASF, "Aktualisierung zur Vitamin-A-Produktion," basf.com .

Segmentanalyse

Nach Inhaltsstofftyp: Getreide führt beim Volumen, während Zusatzstoffe den Wert treiben

Getreide hielt 2025 einen Inhaltsstoffanteil von 58,4 % und spiegelt seine Doppelrolle bei der Energieversorgung und der Pelletstruktur wider. Weizen und Gerste machen 35–40 % der europäischen Einmischung aus, wo lokale Agronomie vorherrscht, während Mais in Amerika und Asien mit über 70 % dominiert. Das Teilsegment Zusatzstoffe wächst, obwohl es einen geringen Wertanteil aufweist, mit einer CAGR von 6,5 %, da Ernährungswissenschaftler marginale Verbesserungen der Futterverwertung anstreben, die die zusätzlichen Kosten überwiegen.

Ă–±ô˛ő˛ą˛ąłŮ±đ˛Ô˛őł¦łó°ů´ÇłŮ±đ halten einen bedeutenden Anteil, sehen sich jedoch einer schrittweisen Substitution durch Insektenmehl und Einzellerproteine gegenĂĽber, da die Kostenparität näher rĂĽckt. Getreideerzeugnisse dienen als Kostenpuffer, wenn die Getreidepreise ihren Höhepunkt erreichen. Variable Nährstoffprofile und eine höhere Mykotoxinanfälligkeit begrenzen jedoch ihren Anteil an der Premiumformel. Ă–±ôe und Fette, obwohl mengenmäßig gering, erhalten Aufmerksamkeit sowohl fĂĽr die Energiedichte als auch fĂĽr die StaubunterdrĂĽckung, während Melasse auf dem RĂĽcken von FlĂĽssigfĂĽtterungssystemen deutlich wächst. Hochmargige Nischenartikel wie verkapseltes Butyrat, mittelkettige Triglyceride und Oreganoextrakt bĂĽndeln sich im Korb „Sonstige” und liefern Bruttomargen von 30–50 % im Vergleich zu 5–8 % bei Standardzusätzen.

Nach Zusatzstofftyp: Enzyme fĂĽhren den Anstieg bei funktionellen Zusatzstoffen an

Enzyme machten 2025 22,4 % des Zusatzstoffwerts aus und sollen bis 2031 mit einer CAGR von 8,9 % wachsen und damit Vitamine und ´ˇłľľ±˛Ô´Ç˛őäłÜ°ů±đ˛Ô ĂĽbertreffen. Phytase erreichte bis 2024 eine nahezu universelle EinfĂĽhrung. Die EinfĂĽhrung von Carbohydrasen und Proteasen bleibt jedoch in der Region Asien-Pazifik aufgrund von Kostenbedenken und Vertriebsträgheit begrenzt. Im Jahr 2025 eingefĂĽhrte thermostabile Varianten ĂĽberstehen eine Pelletierung bei 90 °C und beseitigen damit eine wesentliche Leistungsbarriere. Vitamine beanspruchen einen hohen Anteil und spiegeln das Gesamtwachstum des Futtermittelvolumens wider. Synthetische ´ˇłľľ±˛Ô´Ç˛őäłÜ°ů±đ˛Ô expandieren langsam, aber stetig, da Emissionsobergrenzen fĂĽr Umweltemissionen MĂĽhlen dazu drängen, den Gesamtrohproteingehalt zu reduzieren.

Der Anteil von Antibiotika sank nach den Verboten auf sehr niedrige Niveaus, während Alternativen wie organische Säuren und ätherische Ă–±ôe zunehmen. ł§Ă¤łÜ±đ°ůłÜ˛Ô˛µ˛őłľľ±łŮłŮ±đ±ô bieten eine kostengĂĽnstige pH-Kontrolle in Aufzuchtdiäten. Probiotika und Botanicals gewinnen unter der Positionierung als „natĂĽrlich” an Beliebtheit, obwohl die Wirksamkeit im Feld kontextabhängig bleibt. MĂĽhlen verlangen zunehmend maĂźgeschneiderte Premixe, die mehrere Funktionsstoffe fĂĽr spezifische Getreidematrizen bĂĽndeln, was den Wettbewerb von Einzelinhaltsstoffen hin zu Lösungspaketen verlagert.

Nach Lebensphase: Starterfutter erzielt Premiumpreise

Im Jahr 2025 entfielen 38,0 % des Schweinefuttermarktes auf Endmastfutter, wobei der Schwerpunkt auf Kosteneffizienz durch den Einsatz von Nebenprodukten zur Reduzierung der Inhaltsstoffkosten lag. Der selektive Einsatz von Premiumzusätzen in diesem Segment wird voraussichtlich zu einer begrenzten Wachstumsrate führen. Lieferanten in dieser Kategorie konzentrieren sich typischerweise auf die Förderung der Schlachtkörperqualität und Futterkosteneinsparungen, um die strengen Anforderungen an den Return on Investment (ROI) von Großbetrieben zu erfüllen. Im Gegensatz dazu stellt Starterfutter ein hochwertiges Segment dar, das bis 2031 mit einer CAGR von 7,2 % wächst. Dieses Segment erzielte einen bedeutenden Wertanteil mit Preisen zwischen 600 und 800 USD pro Tonne.

Das Wachstum in der Starterfutterkategorie wird durch den Einsatz von Spezialinhaltsstoffen wie sprühgetrocknetem Plasma und hochwertigem Molke angetrieben, die für die Darmentwicklung und das Erreichen einer durchschnittlichen täglichen Zunahme von über 450 Gramm innerhalb der ersten 35 Tage entscheidend sind. Das Aufzuchtfuttersegment unterstützt den Markt weiter, indem es Aminosäurepräzision und Mineralchelate ausbalanciert, um das Magerfleischwachstum zu optimieren. Darüber hinaus werden strategische Investitionen im Ferkelsektor durch die regulatorische Zulassung spezialisierter Zusatzstoffe durch die Europäische Union, die ab 2025 gilt, gestärkt. Diese Fortschritte in der Frühphasenernährung verkürzen den gesamten Marktzyklus um 7–10 Tage und verbessern den Anlagendurchsatz und die Rentabilität.

Geografische Analyse

Im Jahr 2025 entfielen 46,3 % des globalen Schweinefuttermarktwerts auf die Region Asien-Pazifik, was hauptsächlich durch Chinas Schweinebestand von rund 400–450 Millionen Tieren angetrieben wird, was etwa die Hälfte der weltweiten Schweinepopulation ausmacht[3]. Der Markt in dieser Region soll bis 2031 mit einer signifikanten CAGR wachsen, angetrieben durch die zunehmende Industrialisierung in Ländern wie Vietnam und den Philippinen. In diesen Ländern wechseln Kleinbauernbetriebe zu kommerziellen Betrieben mit 500–1.000 Tieren, was eine Nachfrage nach konsistenten, formulierten Futtermitteln anstelle von hofgemischten Rationen schafft. Chinas Erholung von der Afrikanischen Schweinepest (ASP) betont Biosicherheit und Rückverfolgbarkeit, was großen Integratoren wie New Hope Group und Guangdong Haid Group zugute kommt und gleichzeitig die Abhängigkeit von Mühlen auf Dorfebene verringert. Die regionale Fragmentierung bleibt jedoch eine Herausforderung. Beispielsweise haben Indonesien und Thailand weiterhin hofgemischte Raten von 30–40 %, was die Durchdringung von kommerziellem Futter begrenzt. Dies bietet Chancen für Lieferanten, die Kleinproduzenten den Return on Investment (ROI) effektiv demonstrieren können.

ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą entwickelt sich zu einer der am schnellsten wachsenden Regionen, angetrieben durch Brasiliens wachsende Schweinefleischexportkapazität und Argentiniens regulatorische Modernisierung in der Tierernährung. Brasiliens Schweinefleischexporte sollen 2025 um 6,6 % auf 1,22 Millionen Tonnen steigen, was ein Wachstum der inländischen Futtermittelproduktion von rund 2,8 % erfordert, um Zuchtbetriebe zu unterstĂĽtzen und sowohl die inländische als auch die internationale Nachfrage zu befriedigen. Der Wettbewerbsvorteil der Region ergibt sich aus niedrigen Arbeits- und Futterkosten, wobei Unternehmen wie GSI innerhalb von fĂĽnf Jahren durch die Ausweitung von Automatisierungslösungen fĂĽr Nacherntelagersysteme einen Umsatz von nahezu 200 Millionen USD anstreben.

Afrika hat einen guten Marktanteil, wächst jedoch mit einer CAGR von 6,9 % – der schnellsten weltweit – angetrieben durch Urbanisierung, steigende Schweinefleischnachfrage und schrittweise Verbesserungen der Infrastruktur. ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ą und Nigeria tragen 60 % der regionalen Futtermittelnachfrage bei. Während Urbanisierung und steigender Proteinkonsum das Wachstum unterstĂĽtzen, schränken Herausforderungen wie unzuverlässige Stromversorgung, unzureichende KĂĽhlkettensysteme und fragmentierte Vertriebsnetze die kommerzielle Futtermitteldurchdringung auf 25–30 % der gesamten Schweineproduktion ein. Mit verbesserter Logistik bleiben jedoch erhebliche Expansionsmöglichkeiten bestehen.

Wettbewerbslandschaft

Die fünf größten Akteure, darunter Cargill Incorporated, New Hope Group Co. Ltd., Charoen Pokphand Foods PCL, Archer Daniels Midland Company und Nutreco N.V., hielten 2025 einen bedeutenden Wertanteil, was auf eine Marktfragmentierung aufgrund hoher Transportkosten hinweist, die lokale Mühlen begünstigen. Marktführer differenzieren sich durch vertikale Integration und digitale Dienste, indem sie Technologien wie automatisiertes Nah-Infrarot-Scanning und Mindestkosten-Formulierungssoftware einsetzen, die die Margen um 2–3 % verbessern.

Patentanmeldungen für thermostabile Enzyme und verkapselte Botanicals stiegen zwischen 2022 und 2025 um 40 %, wobei Cargill Incorporated und DSM-Firmenich diese Entwicklungen anführten. Die Zertifizierung nach ISO 22000 und GMP+ ist zu einer Standardanforderung für Liefervereinbarungen mit multinationalen Schlachtbetrieben geworden. Aufstrebende Akteure im Bereich Insektenprotein (Ynsect, Protix) und Einzellerprotein (Calysta, Unibio) stehen vor Kostenherausforderungen, behalten aber Nischenrollen in Starterfuttermitteln. Der Konsolidierungsdruck wächst, da Schlachtbetriebe Scope-3-Kohlenstoffdaten verlangen – nur große Mühlen können sich umfassende Vollkettenaudits leisten –, was Fusionen in Europa und China vorantreibt.

Große Unternehmen engagieren sich in Akquisitionen, wobei Cargill Incorporated erfolgreich ein Angebot zur Übernahme von 100 % der Anteile des brasilianischen Unternehmens Mig-Plus abgegeben hat. Dieser Schritt zielt darauf ab, die Produktionskapazität zu erhöhen und den Marktanteil im aufstrebenden südamerikanischen Markt auszubauen. Dieser Deal wird voraussichtlich im Jahr 2026 abgeschlossen und wird den südamerikanischen Markt erheblich beeinflussen.

MarktfĂĽhrer im Schweinefuttermarkt

Cargill Incorporated

New Hope Group Co. Ltd.

Nutreco N.V. (SHV Holdings)

Charoen Pokphand Foods PCL (CP Group)

Archer Daniels Midland Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Die US-amerikanische Internationale Handelskommission leitete Antidumping- und Ausgleichszolluntersuchungen zu chinesischen L-Lysin-Importen ein, als Reaktion auf eine Petition der Lysine Fair Trade Coalition.

- Februar 2025: DSM-Firmenich kündigte Pläne an, sein Tierernährungs- und Tiergesundheitsgeschäft bis Ende 2025 zu veräußern, was Chancen für Wettbewerber bei Vitaminen, Enzymen und Spezialzusätzen schafft.

- Januar 2025: Novus International ging eine Partnerschaft mit Resilient Biotics ein, um neue Futterlösungen zu entwickeln, die auf die Immungesundheit und Atemwegsherausforderungen von Schweinen abzielen, wobei kommerzielle Produkte innerhalb von drei Jahren erwartet werden.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Gemäß şÚÁϲ»´ňěČ definieren wir den globalen Schweinefuttermarkt als den aggregierten Wert fertiger Mischfuttermittel, die in Form von Mehl, KrĂĽmeln oder Pellets verkauft werden und speziell fĂĽr Schweine von der Geburt bis zum Schlachtgewicht formuliert sind. Sie basieren hauptsächlich auf Getreide, Ă–±ôsaatenmehlen und funktionellen Zusatzstoffen. Diese Definition erfasst ausschlieĂźlich kommerzielle Futtermittelmengen; auf dem Betrieb verfĂĽttertes ganzes Getreide sowie Geräteverkäufe sind nicht in der Bewertung enthalten.

Ausschlüsse aus dem Geltungsbereich: Diäten für Heimtierschweine, über Apotheken verkaufte Probiotika-Boli sowie Investitionsgüter wie Präzisionsfütterungsanlagen werden nicht berücksichtigt.

ł§±đ˛µłľ±đ˛ÔłŮľ±±đ°ůłÜ˛Ô˛µ˛őĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

- Nach Inhaltsstofftyp

- Getreide

- Getreideerzeugnisse

- Ă–±ô˛ő˛ą˛ąłŮ±đ˛Ô˛őł¦łó°ů´ÇłŮ±đ

- Ă–±ô

- Melasse

- Zusatzstoffe

- Sonstige

- Nach Zusatzstofftyp

- Vitamine

- ´ˇłľľ±˛Ô´Ç˛őäłÜ°ů±đ˛Ô

- Antibiotika

- Enzyme

- Antioxidantien

- ł§Ă¤łÜ±đ°ůłÜ˛Ô˛µ˛őłľľ±łŮłŮ±đ±ô

- Probiotika und Präbiotika

- Sonstige

- Nach Lebensphase

- Starter

- Aufzucht

- Endmast

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Ăśbriges Nordamerika

- ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą

- Brasilien

- Argentinien

- Ăśbriges ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą

- Europa

- Deutschland

- Spanien

- Russland

- Ăśbriges Europa

- Asien-Pazifik

- China

- Vietnam

- Philippinen

- Ăśbriges Asien-Pazifik

- Naher Osten

- Saudi-Arabien

- Iran

- Ăśbriger Naher Osten

- Afrika

- ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ą

- Nigeria

- Ăśbriges Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

±Ę°ůľ±łľĂ¤°ů´Ú´Ç°ů˛őł¦łółÜ˛Ô˛µ

Mehrere halbstrukturierte Gespräche mit Ernährungswissenschaftlern, FuttermĂĽhlenmanagern, Integratoren und regionalen Tierärzten in der Asien-Pazifik-Region, Nord- und ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą sowie Europa halfen uns dabei, Einmischraten, durchschnittliche Verkaufspreise und wahrscheinliche Adoptionskurven fĂĽr Spezialzusatzstoffe zu validieren und LĂĽcken zu schlieĂźen, die durch reine Schreibtischarbeit nicht geschlossen werden können.

Schreibtischforschung

Unsere Analysten beginnen mit umfangreichen Datensätzen aus seriösen öffentlichen Quellen wie FAO-Viehstatistiken, USDA PSD-Schweinefleischbilanzen, Eurostat-Erhebungen zur Futtermittelproduktion, China MARA sowie Zollhandelsströmen. Ergänzender Kontext zu Zutatenkosten und Krankheitshäufigkeit wird aus wissenschaftlichen Fachzeitschriften, OIE-Meldungen und Verbandsportalen wie der International Feed Industry Federation gewonnen. Unternehmens-10-Ks, Investorenpräsentationen und D&B Hoovers-Momentaufnahmen bereichern die Erkenntnisse zu Margen und Kapazitäten, während Questel-Patenttrends Aufschluss über Innovationen bei Zusatzstoffen geben. Diese Liste ist illustrativ; viele weitere offene und kostenpflichtige Quellen haben die Schreibtischanalyse geprägt.

˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ & Prognose

Ein Top-down-Modell beginnt mit den offiziellen Schweinebeständen, Schlachtzahlen und der Schweinefleischproduktion fĂĽr jedes Land. AnschlieĂźend wird der jährliche Futterbedarf anhand von Futterverwertungsquoten und altersstufenbezogenen Rationsmatrizen rekonstruiert. Die Ergebnisse werden mit ausgewählten Bottom-up-Eingaben, KapazitätszusammenfĂĽhrungen von MĂĽhlen und KanalprĂĽfungen zu vorherrschenden ASPs abgeglichen, um die Gesamtwerte zu verfeinern. Zu den wichtigsten Variablen zählen die globale Schweinefleischproduktion, regionale FCR-Trends, PreisÂindizes fĂĽr Mais und Sojaschrot, Auswirkungsfaktoren von ASF-AusbrĂĽchen, Penetrationsraten von Zusatzstoffen sowie politische Veränderungen beim Antibiotikaeinsatz. Eine multivariate Regression mit ARIMA-Ăśberlagerung projiziert diese Treiber bis 2030, während eine Szenarioanalyse Preisschocks bei Zutaten testet, bevor die Wachstumspfade finalisiert werden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen drei Ebenen der Peer-Review, Varianzprüfungen gegenüber unabhängigen Indikatoren sowie eine abschließende Freigabe durch leitende Mitarbeiter. Die Modelle werden jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse eintreten, wie etwa größere Krankheitsausbrüche oder starke Schwankungen der Zutatenpreise.

Warum Mordors Schweinefutter-Basislinie Verlässlichkeit genießt

Veröffentlichte Zahlen unterscheiden sich, weil Unternehmen unterschiedliche Marktabgrenzungen, Preisreferenzen und Aktualisierungsrhythmen wählen. Die Einbeziehung von Zutaten, die Behandlung von Premix-Verkäufen und die Währungsbasis vergrößern die Lücke häufig.

Wesentliche Treiber der Lücke in unserem Vergleich zeigen, dass einige Anbieter Spezialzusatzstoffe herausrechnen oder Premix und Fertigfutter zusammenfassen, während andere den Umsatz durch aggressive vorausschauende ASP-Eskalatoren oder ältere Wechselkurse aufblähen.

Benchmark-Vergleich

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ | Anonymisierte Quelle | Primärer LĂĽckentreiber |

|---|---|---|

| USD 125,3 Mrd. (2025) | şÚÁϲ»´ňěČ | - |

| USD 114,8 Mrd. (2025) | Regional Consultancy A | SchlieĂźt funktionelle Zusatzstoffe aus und bewertet Futtermittel zu Transferpreisen auf Produzentenebene |

| USD 135,6 Mrd. (2025) | Global Consultancy B | Kombiniert Premix-Umsätze mit Fertigfutter und geht von einer einheitlichen jährlichen Preisinflation von 4 % aus |

Alternative Schätzungen für 2025 reichen daher grob von USD 115 Milliarden bis USD 136 Milliarden, doch unsere ausgewogene mittlere Zahl ist an transparenten Viehstatistiken und validierten Kostenkurven verankert und bietet Entscheidungsträgern einen verlässlichen Referenzpunkt.

Kurz gesagt bieten Mordors disziplinierte Variablenauswahl, die Mixed-Method-Modellierung und der jährliche Aktualisierungszyklus eine nachvollziehbare, reproduzierbare Basislinie, die Kunden in die Lage versetzt, mit Zuversicht zu handeln.

Im Bericht beantwortete SchlĂĽsselfragen

Wie groĂź wird der Schweinefuttermarkt bis 2031 sein?

Es wird prognostiziert, dass er 220,60 Milliarden USD erreicht und ab 2026 mit einer CAGR von 5,50 % wächst.

Welche Region wächst im Schweinefuttermarkt am schnellsten?

Afrika fĂĽhrt mit einer CAGR von 6,9 % bis 2031, da Urbanisierung den Schweinefleischkonsum ankurbelt und die Durchdringung von kommerziellem Futter steigt.

Warum gewinnen Enzyme in Schweinerationen an Bedeutung?

Multi-Enzym-Mischungen verbessern die Futterverwertungsquoten um 4–6 % und liefern eine zusätzliche Marge von 8–12 USD pro Schwein, wenn die Getreidepreise hoch sind.

Wie beeinflusst die Afrikanische Schweinepest (ASP) die globale Futtermittelnachfrage?

ASP-Ausbrüche können den regionalen Futtermittelverbrauch für bis zu 18 Monate dämpfen und die Schweinefutterproduktion in betroffenen Gebieten um Millionen von Tonnen reduzieren.

Was treibt die Premiumpreisgestaltung bei Starterfutter an?

Spezialinhaltsstoffe wie sprühgetrocknetes Plasma und verkapselte Säuren unterstützen die Darmentwicklung von Ferkeln und verkürzen den Marktzyklus um bis zu 10 Tage.

Seite zuletzt aktualisiert am: