ณงดวยแฒนรถฑ๔-ฒัฒนฐ๙ฐ์ณูgrรถรe und Marktanteil

ฒัฒนฐ๙ฐ์ณูรผฒ๚ฑ๐ฐ๙ฒ๕พฑณฆณ๓ณู

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgrรถรe (2026) | 43.87 Milliarden US-Dollar |

| Marktgrรถรe (2031) | 57.66 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.62% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Grรถรter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild ยฉ บฺมฯฒปด๒์ศ. Wiederverwendung erfordert Namensnennung gemรคร CC BY 4.0. | |

ณงดวยแฒนรถฑ๔-ฒัฒนฐ๙ฐ์ณูanalyse von บฺมฯฒปด๒์ศ

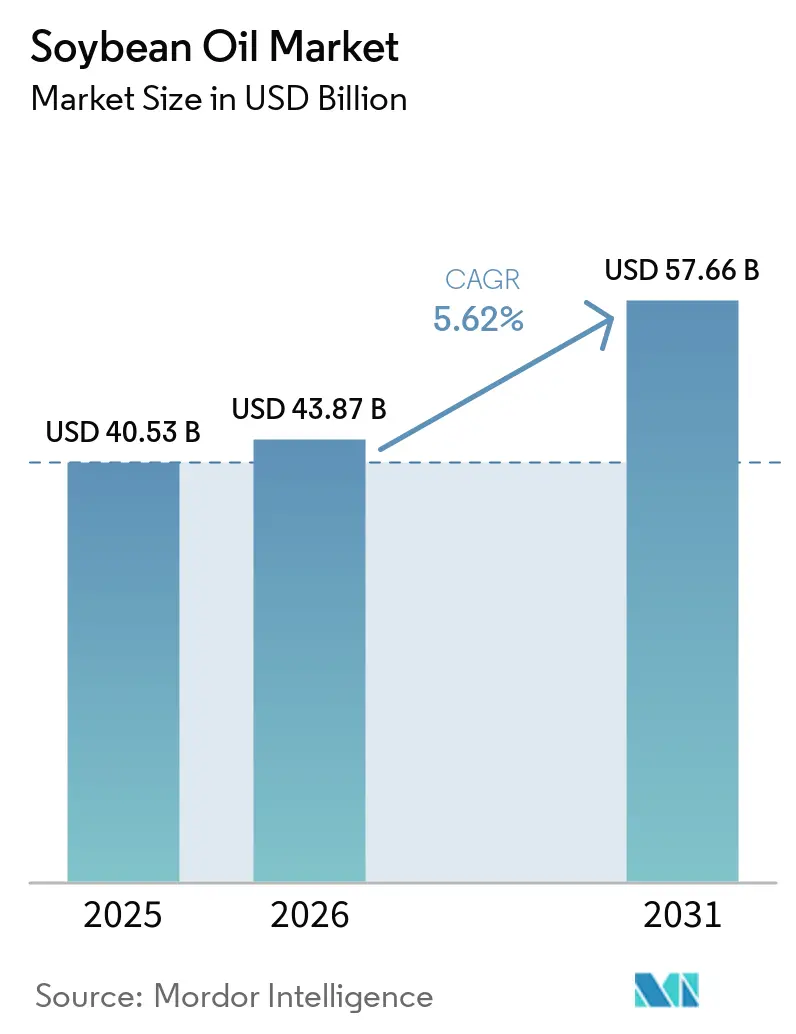

Die ณงดวยแฒนรถฑ๔-ฒัฒนฐ๙ฐ์ณูgrรถรe wurde im Jahr 2025 auf 40,53 Milliarden USD geschรคtzt und soll von 43,87 Milliarden USD im Jahr 2026 auf 57,66 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,62 % wรคhrend des Prognosezeitraums (2026โ2031). Die steigende Nachfrage aus Raffinerien fรผr erneuerbaren Diesel, Herstellern pflanzlicher Lebensmittel und industriellen Oleochemikalienproduzenten erweitert die Endverbrauchsvielfalt, wรคhrend die neue EU-Entwaldungsverordnung Einzelhรคndler und Verarbeiter dazu drรคngt, rรผckverfolgbare, zertifizierte Lieferketten zu sichern. Zusรคtzliche Verarbeitungskapazitรคten in Brasilien und Argentinien gleichen die langsamere Expansion in Nordamerika aus und halten die globale Produktion auf einem Aufwรคrtskurs. Technologische Fortschritte wie hochรถlsรคurehaltige Sorten und enzymunterstรผtzte Extraktion senken die Verarbeitungskosten und verlรคngern die Haltbarkeit der Produkte. Mandate fรผr erneuerbare Energien in den Vereinigten Staaten, Kanada, Brasilien und der Europรคischen Union garantieren eine strukturelle Nachfragebasis fรผr Biokraftstoff-Rohstoffe und puffern den ณงดวยแฒนรถฑ๔-ฒัฒนฐ๙ฐ์ณู gegen zyklische Schwankungen im Lebensmittelkonsum ab.

Wichtigste Erkenntnisse des Berichts

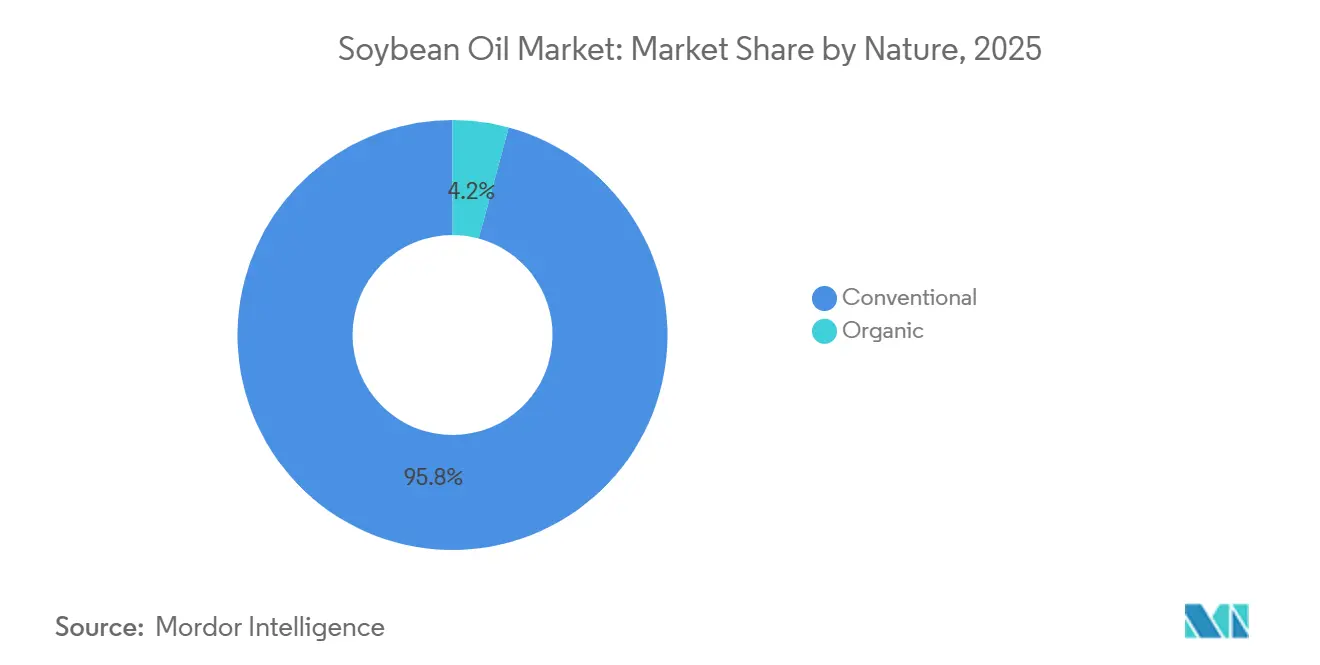

- Nach Art fรผhrte konventionelles Sojaรถl im Jahr 2025 mit einem Marktanteil von 95,78 % am ณงดวยแฒนรถฑ๔-ฒัฒนฐ๙ฐ์ณู, wรคhrend Bio-Varianten bis 2031 mit einer CAGR von 7,46 % wachsen.

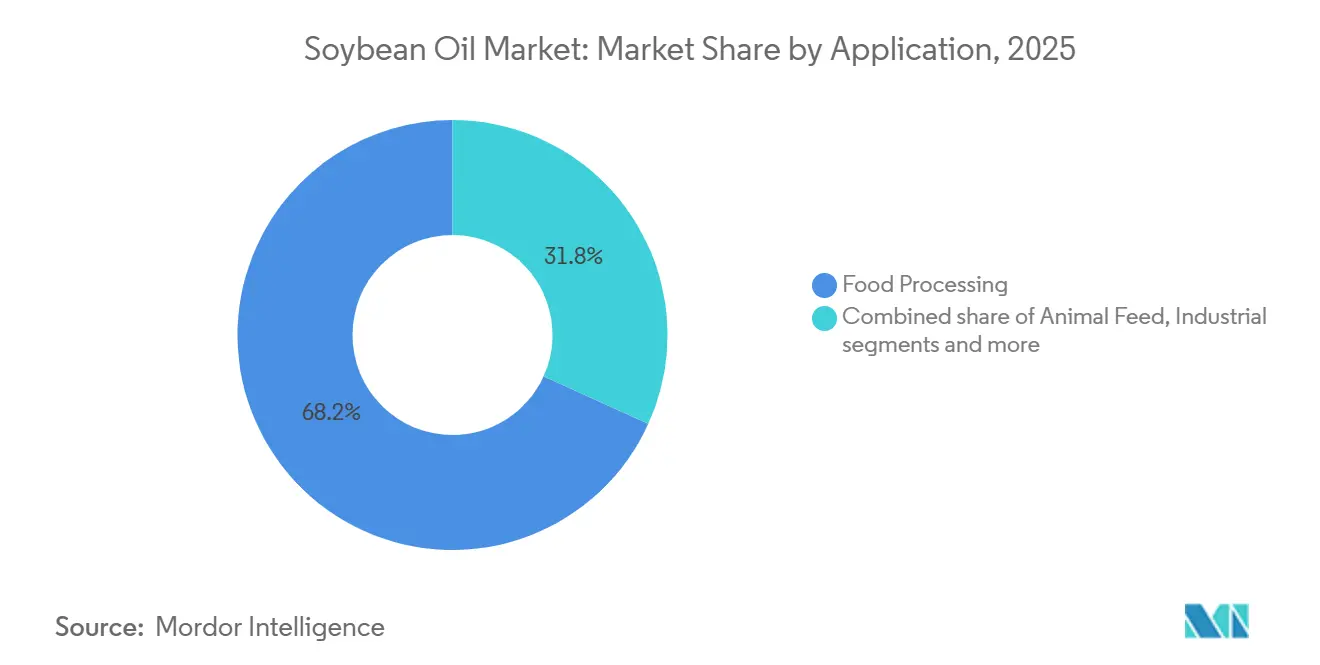

- Nach Endverbraucher entfiel im Jahr 2025 ein Anteil von 68,23 % des ณงดวยแฒนรถฑ๔-ฒัฒนฐ๙ฐ์ณูes auf die Lebensmittelverarbeitung, wรคhrend industrielle Anwendungen voraussichtlich die schnellste Expansion mit einer CAGR von 5,82 % zwischen 2026 und 2031 verzeichnen werden.

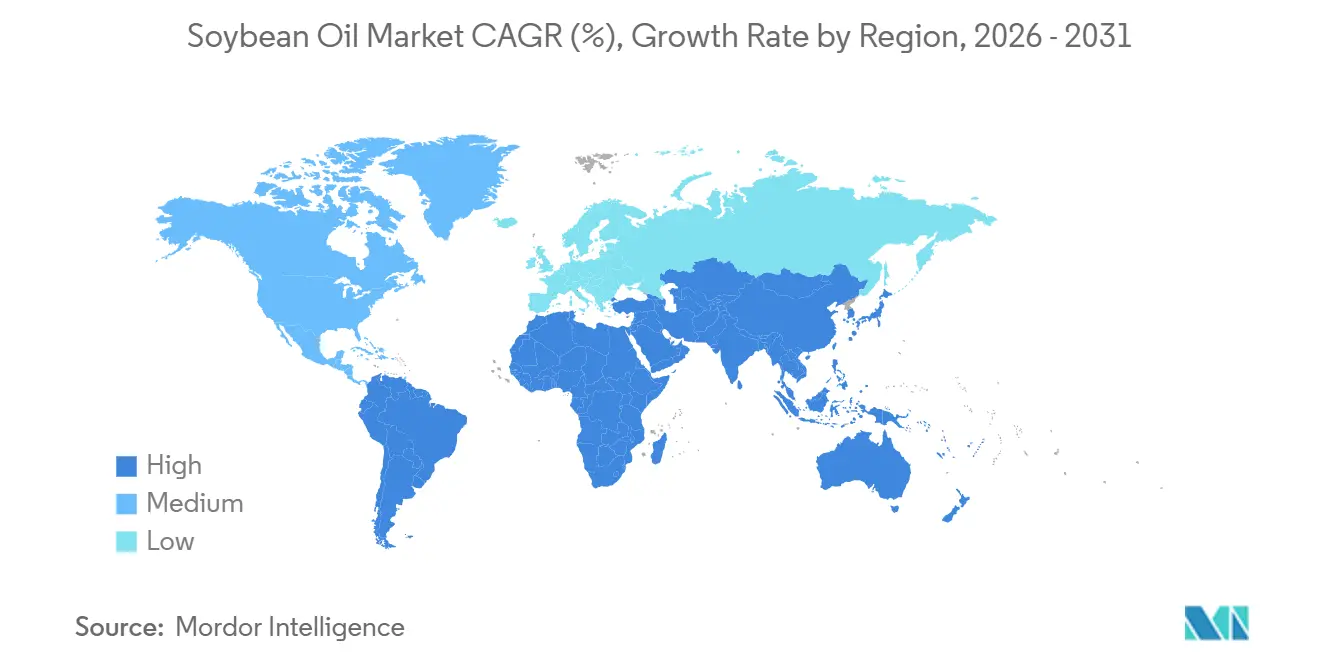

- Nach Geografie dominierte Asien-Pazifik mit 42,77 % des globalen Volumens im Jahr 2025, doch die Region Naher Osten und Afrika ist auf dem Weg, mit einer CAGR von 6,69 % bis 2031 das hรถchste regionale Wachstum zu verzeichnen.

Hinweis: Die Marktgrรถรen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietรคren Schรคtzrahmens von บฺมฯฒปด๒์ศ erstellt und mit den neuesten verfรผgbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale ณงดวยแฒนรถฑ๔-ฒัฒนฐ๙ฐ์ณูtrends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Wachsender globaler Konsum von verarbeiteten Lebensmitteln und Fertiggerichten | +1.2% | Asien-Pazifik, Nordamerika | Mittelfristig (2โ4 Jahre) |

| Steigende Proteinnachfrage, die Sojaverarbeitungsaktivitรคten unterstรผtzt | +1.5% | China, Indien, Sรผdostasien | Langfristig (โฅ 4 Jahre) |

| Technologische Fortschritte im Sojaanbau und in der Sojaverarbeitung | +0.8% | Nord- und ณงรผปๅฒนณพฑ๐ฐ๙พฑฐ์ฒน | Mittelfristig (2โ4 Jahre) |

| Expansion der Mรคrkte fรผr pflanzliche und vegane Lebensmittel | +0.9% | Nordamerika, Europa | Kurzfristig (โค 2 Jahre) |

| Wachstum bei industriellen Anwendungen | +1.0% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2โ4 Jahre) |

| Staatliche Maรnahmen zur Fรถrderung erneuerbarer Energien, die die Sojaรถl-Nachfrage unterstรผtzen | +1.3% | Nordamerika, Europa, Brasilien | Langfristig (โฅ 4 Jahre) |

| Quelle: บฺมฯฒปด๒์ศ | |||

Wachsender globaler Konsum von verarbeiteten Lebensmitteln und Fertiggerichten

Urbanisierung und Haushalte mit zwei Einkommen beschleunigen die Nachfrage nach haltbaren Fertigprodukten, die auf raffiniertes Sojaรถl fรผr Textur, Mundgefรผhl und verlรคngerte Haltbarkeit angewiesen sind. Die Ernรคhrungs- und Landwirtschaftsorganisation der Vereinten Nationen dokumentierte, dass der globale Pro-Kopf-Verbrauch von Pflanzenรถlen von 24,1 Kilogramm im Jahr 2020 auf 26,3 Kilogramm im Jahr 2025 gestiegen ist, wobei Sojaรถl 28 % des inkrementellen Volumens ausmachte, da Backwarenhersteller Produkte reformulierten, um teilweise hydrierte Fette nach Transfettverboten in รผber 50 Lรคndern zu eliminieren[1]Quelle: Ernรคhrungs- und Landwirtschaftsorganisation der Vereinten Nationen, "Zusammenfassung des รlsaatenmarktes," FAO.org. Snacklebensmittelhersteller in Indien und Indonesien wechseln von Palmolein zu Sojaรถlmischungen, um den Verbraucherprรคferenzen fรผr die Kennzeichnung als โherzgesundโ gerecht zu werden, obwohl klinische Belege fรผr unterschiedliche kardiovaskulรคre Ergebnisse umstritten bleiben. Gastronomiebetriebe in Nordamerika steigerten ihre Sojaรถleinkรคufe im Jahr 2025 um 11 %, da Schnellrestaurants hochรถlsรคurehaltige Sorten einfรผhrten, die 30 % mehr Frittierzyklen standhalten als handelsรผbliche Qualitรคten, was die Hรคufigkeit des รlwechsels und die Entsorgungskosten reduziert, so der Wirtschaftsforschungsdienst des US-Landwirtschaftsministeriums. Die Einhaltung der Codex-Alimentarius-Standards fรผr Speisefette stellt sicher, dass raffiniertes Sojaรถl internationale Handelsanforderungen erfรผllt und grenzรผberschreitende Lieferungen in Mรคrkte des Nahen Ostens und Afrikas erleichtert, wo die heimische รlsaatenproduktion hinter dem Konsumwachstum zurรผckbleibt.

Steigende Proteinnachfrage, die Sojaverarbeitungsaktivitรคten unterstรผtzt

Die steigende Vieh- und Aquakulturproduktion in Asien erzeugt eine anhaltende Nachfrage nach Sojaschrot, dem primรคren Koprodukt der รlextraktion, und schafft einen wirtschaftlichen Anreiz fรผr Verarbeiter, den Durchsatz zu maximieren, selbst wenn die รlmargen sinken. China importierte im Jahr 2025 100 Millionen Tonnen Sojabohnen, wobei 78 % fรผr die inlรคndische Verarbeitung zur Versorgung der Schweine- und Geflรผgelfรผtterung bestimmt waren und dabei 18 Millionen Tonnen Sojaรถl als Nebenprodukt produzierten, das entweder Palmรถlimporte verdrรคngt oder in die Biodieselbeimischung flieรt, so der chinesische Zoll. Das Nationale Zentrum fรผr Kรผhlkettenentwicklung Indiens prognostizierte, dass der Geflรผgelfleischkonsum bis 2030 jรคhrlich um 6,8 % wachsen wird, was zusรคtzliche 4 Millionen Tonnen Sojaschrot erfordert und 800.000 Tonnen รl liefert, das den Inlandspreisdruck erhรถhen wird, sofern keine Exportkanรคle ausgebaut werden. Die Verknรผpfung der Protein-รl-Wertschรถpfungskette bedeutet, dass das Sojaรถlangebot gegenรผber รถlspezifischen Nachfragesignalen teilweise unelastisch ist; Verarbeiter priorisieren Schrรถtmargen, und รl wird zu einem Restprodukt, dessen Preis den Markt rรคumen muss. Diese Dynamik erklรคrt, warum Sojaรถlpreise in Brasilien im ersten Quartal 2025 mit einem Abschlag von 15 % gegenรผber den Terminkontrakten an der Chicago Board of Trade gehandelt wurden, da Rekordverarbeitungsmengen zur Deckung der chinesischen Schrotnachfrage die inlรคndischen รllagerbestรคnde รผberschwemmten.

Technologische Fortschritte im Sojaanbau und in der Sojaverarbeitung

Prรคzisionslandwirtschaftliche Werkzeuge, variable Aussaatraten, satellitengestรผtzte Nรคhrstoffausbringung und prรคdiktive Krankheitsmodellierung steigerten die durchschnittlichen US-Sojabohnenertrรคge von 50,2 Scheffel pro Acre im Jahr 2020 auf 52,8 Scheffel im Jahr 2025, was die รlproduktion pro Hektar steigerte, ohne die Anbauflรคche zu erweitern, so der Nationale Statistikdienst fรผr Landwirtschaft des US-Landwirtschaftsministeriums[2]Quelle: Landwirtschaftsministerium der Vereinigten Staaten, "Statistiken zur Ernteerzeugung," USDA.gov. Zรผchter vermarkteten hochรถlsรคurehaltige Sojabohnensorten mit einem รlsรคuregehalt von 75 % gegenรผber 23 % bei konventionellen Bohnen, was die Lebensdauer von Frittierรถl um 50 % verlรคngert und Premiumpreise in Gastronomiebereichen ermรถglicht; Corteva Agriscience berichtete, dass die Anbauflรคche fรผr hochรถlsรคurehaltige Plenish-Sojabohnen in den Vereinigten Staaten im Jahr 2025 1,2 Millionen Acres erreichte, das Dreifache des Niveaus von 2023. Verbesserungen der Lรถsungsmittelextraktionseffizienz, Gegenstromwรคsche, Membranfiltration zur Hexanrรผckgewinnung und Pilotprojekte zur enzymunterstรผtzten wรคssrigen Extraktion reduzierten den Energieverbrauch bei der Verarbeitung zwischen 2020 und 2025 um 12 %, was die Kohlenstoffintensitรคt von Sojaรถl senkte und die Fรถrderfรคhigkeit fรผr Anreize fรผr erneuerbare Kraftstoffe verbesserte, so das Journal der Amerikanischen Gesellschaft fรผr รlchemiker. Die Einfรผhrung der Nah-Infrarot-Spektroskopie zur Echtzeitmessung des รlgehalts wรคhrend der Verarbeitung ermรถglicht es Verarbeitern, Presseinstellungen zu optimieren und die รlausbeute zu maximieren โ eine Fรคhigkeit, die kleinere regionale Anlagen integrieren, um mit den Vorteilen multinationaler Grรถรenordnungen zu konkurrieren.

Expansion der Mรคrkte fรผr pflanzliche und vegane Lebensmittel

Hersteller von Fleisch- und Milchanaloga formulieren Produkte mit Sojaรถl, um ein fettiges Mundgefรผhl und Emulgiereigenschaften zu erzielen, und schaffen damit ein Nischennachfragesegment, das hรถhere Preise als handelsรผbliche Frittieranwendungen toleriert. Unilever gab in seinem Nachhaltigkeitsbericht 2025 bekannt, dass pflanzliche Burgerpatties und milchfreie Aufstriche weltweit 45.000 Tonnen Sojaรถl verbrauchten, ein Anstieg von 34 % gegenรผber 2024, da das Unternehmen Rezepturen reformulierte, um Kokosรถl zu ersetzen und den Gehalt an gesรคttigten Fettsรคuren zu reduzieren. Der Einzelhandelsumsatz mit pflanzlichen Lebensmitteln in Europa wuchs im Jahr 2025 um 18 %, wobei Sojaรถl als kostengรผnstige Alternative zu Sonnenblumen- und Rapsรถlen diente, die aufgrund von Lieferunterbrechungen aus der Schwarzmeerregion Versorgungsengpรคsse erlitten, so der Europรคische Verband fรผr pflanzliche Lebensmittel. Die Zertifizierung nach ProTerra oder dem Runden Tisch fรผr verantwortungsvolles Soja bietet Rรผckverfolgbarkeitsgarantien, die fรผr Marken attraktiv sind, die umweltbewusste Verbraucher ansprechen, obwohl der Aufpreis fรผr zertifiziertes รl von etwa 50 USD pro Tonne gegenรผber konventionellen Qualitรคten die Einfรผhrung auf Premiumproduktlinien beschrรคnkt. Die Wachstumstrajektorie des Segments hรคngt davon ab, ob die Durchdringung pflanzlicher Lebensmittel in wichtigen Mรคrkten 5 % des gesamten Proteinkonsums รผberschreiten kann, ein Schwellenwert, der eine Verdoppelung der Sojaรถlmengen gegenรผber den aktuellen Spezialanwendungsniveaus erfordern wรผrde.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Zunehmender Wettbewerb durch alternative Pflanzenรถle | -1.1% | Asien-Pazifik, Europa | Mittelfristig (2โ4 Jahre) |

| Volatilitรคt bei Sojabohnenpreisen und -angebot | -0.9% | Global; importabhรคngige Volkswirtschaften | Kurzfristig (โค 2 Jahre) |

| Hohe Produktionskosten belasten die Gewinnmargen | -0.7% | Nordamerika, Europa | Mittelfristig (2โ4 Jahre) |

| Begrenzte Verfรผgbarkeit von Ackerland schrรคnkt die Produktion ein | -0.5% | Sรผd- und Nordamerika | Langfristig (โฅ 4 Jahre) |

| Quelle: บฺมฯฒปด๒์ศ | |||

Zunehmender Wettbewerb durch alternative Pflanzenรถle

Hersteller von Palmรถl, Rapsรถl und Sonnenblumenรถl weiten ihre Produktion aus und unterbieten die Sojaรถlpreise in wichtigen Anwendungen, was den Marktanteil in preissensiblen Segmenten wie Gastronomiefrittierung und Industrieschmierstoffen erodiert. Indonesien und Malaysia steigerten im Jahr 2025 gemeinsam die Palmรถlproduktion, wobei raffiniertes Palmolein in der zweiten Hรคlfte des Jahres 2025 mit einem Abschlag von 120 USD pro Tonne gegenรผber Sojaรถl an den Rotterdamer Spotmรคrkten gehandelt wurde. Die Rapsverarbeitungskapazitรคt in Kanada wurde in den Jahren 2024โ2025 um 1,2 Millionen Tonnen erweitert, als Richardson International und Viterra neue Anlagen in Saskatchewan in Betrieb nahmen, wodurch Rapsรถl in der Lage ist, die inkrementelle Nachfrage von Raffinerien fรผr erneuerbaren Diesel zu bedienen, die seinen geringeren Gehalt an gesรคttigten Fettsรคuren und seine รผberlegene Kรคlteleistung schรคtzen. Sonnenblumenรถlexporte aus Russland und der Ukraine erholten sich im Vermarktungsjahr 2024/2025 auf 6,8 Millionen Tonnen nach der Erneuerung der Schwarzmeer-Getreideinitiative, was die Versorgung europรคischer und nahรถstlicher Kรคufer wiederherstellte, die wรคhrend der Stรถrung 2022โ2023 vorรผbergehend auf Sojaรถl ausgewichen waren, so der Auslandsdienst des US-Landwirtschaftsministeriums. Die Substitutionsgefahr ist am stรคrksten in Mรคrkten mit schwachen Verbraucherprรคferenzen fรผr bestimmte รltypen ausgeprรคgt, wo Beschaffungsentscheidungen vom gelieferten Preis pro Funktionseinheit abhรคngen und nicht von Herkunfts- oder Nachhaltigkeitsattributen.

Volatilitรคt bei Sojabohnenpreisen und -angebot

Wetterbedingte Ertragsschwankungen, geopolitische Handelsspannungen und spekulative Rohstoffflรผsse erzeugen Preisschwankungen, die die Verarbeitungsmargen komprimieren und langfristige Liefervertrรคge abschrecken, was Investitionen in Verarbeitungskapazitรคten und Raffinerieinfrastruktur untergrรคbt. Sojaรถl-Terminkontrakte an der Chicago Board of Trade wurden im Jahr 2025 in einer Spanne von 450 USD pro Tonne gehandelt und schwankten zwischen 980 USD und 1.430 USD, da Dรผrre in Argentinien, Zolldrohungen zwischen den Vereinigten Staaten und China sowie Verschiebungen bei den Rohstoffprรคferenzen fรผr erneuerbaren Diesel die Marktstimmung erschรผtterten. Brasiliens Sojabohnenernte 2024/2025 blieb aufgrund von La-Niรฑa-bedingten Niederschlagsdefiziten in Mato Grosso und Rio Grande do Sul um 6 % hinter den ursprรผnglichen Prognosen zurรผck, was die globalen Bestands-Verbrauchs-Verhรคltnisse auf 26,4 % โ den niedrigsten Stand seit 2020/2021 โ verschรคrfte und im Mรคrz 2025 einen Preisanstieg von 19 % auslรถste. Verarbeiter, die mit dรผnnen Verarbeitungsmargen von typischerweise 30โ50 USD pro Tonne operieren, stehen vor Betriebskapitalbelastungen, wenn die Sojabohnenkosten schneller steigen als sich รl- und Schrotpreise anpassen, was einige regionale Anlagen dazu zwingt, Kapazitรคten in Zeiten negativer Verarbeitungsspannen stillzulegen. Die Volatilitรคt schreckt Lebensmittelhersteller davon ab, sich auf Sojaรถl-Festpreisvertrรคge รผber einen Horizont von mehr als 6 Monaten einzulassen, was den Markt fragmentiert und die Preisfindungseffizienz verhindert, die stabile Investitionsrenditen unterstรผtzen wรผrde.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die รผberarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Art: Bio-Zertifizierung treibt Nischenprรคmien an

Konventionelles Sojaรถl machte im Jahr 2025 einen Anteil von 95,78 % am Markt aus, was seinen Kostenvorteil und seine breite Akzeptanz in Gastronomie-, Industrie- und Einzelhandelskanรคlen widerspiegelt, wรคhrend Bio-Sojaรถl bis 2031 mit einer CAGR von 7,46 % wรคchst, da europรคische Einzelhรคndler und nordamerikanische Naturkostmarken zertifizierte entwaldungsfreie und nicht gentechnisch verรคnderte Beschaffung vorschreiben. Die Bio-Anbauflรคche in den Vereinigten Staaten erreichte im Jahr 2025 210.000 Acres, gegenรผber 175.000 Acres im Jahr 2023, reprรคsentiert jedoch immer noch weniger als 0,3 % der gesamten Sojabohnenpflanzungen, was das Angebot einschrรคnkt und Preisaufschlรคge von 400โ600 USD pro Tonne gegenรผber konventionellen Qualitรคten aufrechterhรคlt, so das Nationale Bio-Programm des US-Landwirtschaftsministeriums. Der Bio-Lebensmittelmarkt der Europรคischen Union wuchs im Jahr 2025 um 12 %, wobei Sojaรถl in zertifizierten Bio-Aufstrichen, Dressings und Sรคuglingsnahrung verwendet wird und Regalpreise erzielt, die 30โ50 % รผber konventionellen รquivalenten liegen โ eine Marge, die Verarbeiter dazu anregt, Bio-Verarbeitungslรคufe trotz der logistischen Komplexitรคt zu trennen, so die Europรคische Kommission fรผr รถkologischen Landbau. Konventionelles รl profitiert von Skaleneffekten bei Verarbeitung, Raffination und Vertrieb, was multinationalen Verarbeitern ermรถglicht, Massenmarktkunden, die Funktionalitรคt รผber Nachhaltigkeitsattribute stellen, konsistente Qualitรคt zu wettbewerbsfรคhigen Preisen zu liefern.

Die Bio-Zertifizierung nach dem Nationalen Bio-Programm des US-Landwirtschaftsministeriums, der EU-Bio-Verordnung oder gleichwertigen Standards erfordert eine Drittparteiรผberprรผfung von nicht gentechnisch verรคndertem Saatgut, synthetikpestizidfreiem Anbau und getrennter Handhabung in der gesamten Lieferkette, was Compliance- und Prรผfkosten von 80โ120 USD pro Tonne hinzufรผgt, die kleinere Verarbeiter nur schwer absorbieren kรถnnen. ProTerra- und Runder-Tisch-fรผr-verantwortungsvolles-Soja-Zertifizierungen bieten intermediรคre Nachhaltigkeitsgarantien โ nicht entwaldungsfreie Beschaffung, faire Arbeitspraktiken, reduzierter Agrochemikalieneinsatz โ ohne die volle Bio-Prรคmie, was einen gestuften Markt schafft, in dem Kรคufer das Zertifizierungsniveau entsprechend ihrer Markenpositionierung und Zahlungsbereitschaft auswรคhlen. Wilmar International berichtete in seinem Nachhaltigkeitsupdate 2025, dass 18 % seiner Sojaรถlmengen eine Drittpartei-Nachhaltigkeitszertifizierung trugen, gegenรผber 11 % im Jahr 2023, da europรคische Kunden auf die EU-Entwaldungsverordnung reagierten, die Importe im Zusammenhang mit Waldumwandlung nach Dezember 2020 verbietet โ Wilmar Nachhaltigkeitsbericht 2025. Die CAGR von 7,46 % des Bio-Segments wird sich wahrscheinlich abschwรคchen, wenn konventionelle hochรถlsรคurehaltige Sorten in Frittier- und Backanwendungen funktionale Paritรคt erreichen, was die Leistungsrechtfertigung fรผr Bio-Prรคmien verringert.

Nach Endverbraucher: Industrielles Wachstum รผbertrifft die Lebensmittelverarbeitung

Die Lebensmittelverarbeitung hielt im Jahr 2025 einen Anteil von 68,23 %, gestรผtzt durch Backwaren-, Sรผรwaren- und Aufstriche-Anwendungen, bei denen Sojaรถl neutralen Geschmack, stabile Emulgierung und Einhaltung der Mandate zur Eliminierung von Transfetten bietet, wรคhrend industrielle Anwendungen bis 2031 mit einer CAGR von 5,82 % wachsen, da Raffinerien fรผr erneuerbaren Diesel, Oleochemikalienproduzenten und Biokunststoffhersteller ihre Rohstoffportfolios diversifizieren. Margarine- und Butterersatzhersteller bevorzugten den geringen Gehalt an gesรคttigten Fettsรคuren von Sojaรถl und seine Fรคhigkeit, in plastische Texturen zu kristallisieren, da teilweise hydrierte Alternativen ausliefen. Backwaren und Sรผรwaren werden durch Kuchenmischungen, Kekse und Gebรคckfรผllungen angetrieben, die รle mit minimaler Geschmacksbeeintrรคchtigung und oxidativer Stabilitรคt wรคhrend der Lagerung erfordern. Die Gastronomie mit Schnellrestaurants und institutionellen Kรผchen, die hochรถlsรคurehaltiges Sojaรถl einsetzen, um Frittierzyklen zu verlรคngern und die Hรคufigkeit der รlentsorgung zu reduzieren โ eine Verschiebung, die durch die Inflation der Abfallentsorgungskosten in stรคdtischen Mรคrkten beschleunigt wird.

Der Einzelhandelsumsatz mit abgefรผlltem Sojaรถl wuchs im Jahr 2025 moderat, eingeschrรคnkt durch die Verbraucherprรคferenz fรผr Oliven-, Avocado- und ฐญดวฐ์ดวฒ๕รถฑ๔ฑ๐ in entwickelten Mรคrkten, wรคhrend Tierfutteranwendungen โ hauptsรคchlich Sojaรถl, das Geflรผgel- und Schweinerationen fรผr Energiedichte zugesetzt wird โ einen Anteil aufweisen, der mit Futtermittelpreisen und Viehbestandsgrรถรen schwankt. Industrielle Anwendungen, die Biodiesel, erneuerbaren Diesel, Oleochemikalien und technische Verwendungen umfassen, sollen bis 2031 an Anteil gewinnen, da Mandate fรผr erneuerbare Kraftstoffe verschรคrft werden und die Substitution petrochemischer Produkte beschleunigt. Archer Daniels Midland gab in seiner 10-K-Einreichung fรผr 2025 bekannt, dass die Verkรคufe von Rohstoffen fรผr erneuerbaren Diesel im Jahresvergleich um 31 % gestiegen sind und nun 14 % seiner nordamerikanischen Sojaรถlmengen ausmachen, da Raffinerien Sojaรถl mit gebrauchtem Speiseรถl und Talg mischten, um die Kohlenstoffintensitรคtswerte nach dem Niedrig-Kohlenstoff-Kraftstoffstandard Kaliforniens zu optimieren. Die Kategorie โSonstigeโ, einschlieรlich Kosmetika, Pharmazeutika und Spezialschmierstoffe, ist ein Nischensegment, in dem die hypoallergenen Eigenschaften und die biologische Abbaubarkeit von Sojaรถl Premiumpreise rechtfertigen, aber mit Spezialรถlen wie Jojoba und Argan konkurrieren.

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 einen Marktanteil von 42,77 %, angetrieben durch Chinas jรคhrliche Sojaverarbeitungskapazitรคt von 18,5 Millionen Tonnen und Indiens jรคhrliches Wachstum von 6,2 % beim Pro-Kopf-Verbrauch von Speiseรถl, doch die starke Abhรคngigkeit der Region von importierten Sojabohnen โ China bezog 85 % seiner Bohnen aus Brasilien und den Vereinigten Staaten โ setzt Verarbeiter Frachtkosten-Volatilitรคt und geopolitischen Handelsrisiken aus. Die Staatliche Verwaltung fรผr Marktregulierung Chinas verschรคrfte im Januar 2025 die Qualitรคtsstandards fรผr raffiniertes Sojaรถl, schrieb maximale Peroxidwerte von 5 Milliรคquivalenten pro Kilogramm vor und verbot bestimmte Antioxidantien-Zusatzstoffe, was inlรคndische Raffinerien zwang, Desodorierungs- und Filtrationsanlagen zu einem geschรคtzten branchenweiten Kostenaufwand von 340 Millionen USD aufzurรผsten, so die Staatliche Verwaltung fรผr Marktregulierung Chinas. Indiens Sojaรถlimporte erreichten im Vermarktungsjahr 2024/2025 3,8 Millionen Tonnen und ergรคnzten die inlรคndische Produktion von 1,2 Millionen Tonnen, da die Regierungspolitik zwischen der Erhรถhung von Importzรถllen zum Schutz der Landwirte und deren Senkung zur Eindรคmmung der Lebensmittelinflation schwankte, so das Ministerium fรผr Handel der Regierung Indiens[3]Quelle: Ministerium fรผr Handel der Regierung Indiens, "Handelsdaten," commerce.gov.in . Sรผdostasiatische Nationen, darunter Indonesien, Vietnam und Thailand, bauen inlรคndische Verarbeitungskapazitรคten aus, um die Abhรคngigkeit von raffinierten รlimporten zu verringern, wobei Vietnam in den Jahren 2024โ2025 2 neue Anlagen mit einer jรคhrlichen Gesamtkapazitรคt von 1,5 Millionen Tonnen in Betrieb nahm, wie das Ministerium fรผr Landwirtschaft und lรคndliche Entwicklung Vietnams mitteilte. Japan und ณงรผปๅฐ์ดวฐ๙ฑ๐ฒน, reife Mรคrkte mit stabilem Konsum, verlagern ihre Beschaffung auf zertifiziertes nachhaltiges Sojaรถl, um sich an unternehmerischen ESG-Verpflichtungen auszurichten, was eine differenzierte Nachfrage schafft, die Aufschlรคge von 30โ50 USD pro Tonne erzielt.

Nordamerika und ณงรผปๅฒนณพฑ๐ฐ๙พฑฐ์ฒน lieferten gemeinsam einen bedeutenden Anteil der globalen Sojaรถlexporte im Jahr 2025, wobei die Vereinigten Staaten 1,4 Millionen Tonnen exportierten, hauptsรคchlich nach Mexiko, Mittelamerika und die Karibik, wรคhrend Brasilien und Argentinien 2,8 Millionen Tonnen nach China, Indien und die Europรคische Union verschifften. Brasiliens Sojaรถlproduktion erreichte im Jahr 2025 10,2 Millionen Tonnen, wobei 65 % im Inland fรผr die Biodieselbeimischung im Rahmen des B14-Mandats verbraucht wurden, das einen Biodieselanteil von 14 % im Dieselkraftstoff vorschreibt โ eine Politik, die die inkrementelle Verarbeitungsleistung absorbierte und die inlรคndischen รlpreise stรผtzte, so die Brasilianische Nationale Agentur fรผr Erdรถl, Erdgas und Biokraftstoffe[4]Quelle: Brasilianisches Institut fรผr Geographie und Statistik, "Agrarstatistiken," ibge.gov.br. Argentiniens Exportsteuerstruktur โ 33 % auf Sojabohnen gegenรผber 31 % auf Sojaรถl โ schafft Anreize fรผr die inlรคndische Verarbeitung, was zu einer รlproduktion von 5,1 Millionen Tonnen im Jahr 2025 fรผhrte, von denen 4,3 Millionen Tonnen exportiert wurden, was Argentinien zum weltgrรถรten Sojaรถlexporteur macht, obwohl es bei der Sojabohnenproduktion an dritter Stelle steht, so die Getreidebรถrse Buenos Aires. Die Vereinigten Staaten leiteten einen wachsenden Anteil des Sojaรถls in die Produktion von erneuerbarem Diesel um, wobei der inlรคndische Biokraftstoffverbrauch von 3,8 Millionen Tonnen im Jahr 2023 auf 5,2 Millionen Tonnen im Jahr 2025 stieg, was die exportierbaren Vorrรคte verknappt und die inlรคndischen Preise gegenรผber sรผdamerikanischen Ursprรผngen erhรถht, wie der Wirtschaftsforschungsdienst des US-Landwirtschaftsministeriums erwรคhnte.

Die Entwaldungsverordnung der Europรคischen Union, die im Dezember 2024 in Kraft trat, verpflichtet Importeure, durch Geolokalisierungsdaten nachzuweisen, dass Sojabohnen nicht auf Flรคchen angebaut wurden, die nach Dezember 2020 entwaldet wurden โ eine Compliance-Belastung, die Lieferanten mit etablierten Rรผckverfolgbarkeitssystemen begรผnstigte und kleinere brasilianische Exporteure benachteiligte, denen Satellitenรผberwachungskapazitรคten fehlen. Der Nahe Osten und Afrika expandiert bis 2031 mit einer CAGR von 6,69 %, angetrieben durch ein durchschnittliches Bevรถlkerungswachstum von 2,3 % jรคhrlich, steigende Einkommen, die die Ernรคhrung in Richtung verarbeiteter Lebensmittel verschieben, und staatliche Ernรคhrungssicherheitsinitiativen, die Speiseรถlimporte subventionieren, um die Einzelhandelspreise zu stabilisieren. รgypten importierte im Jahr 2025 680.000 Tonnen Sojaรถl, teilweise finanziert durch Ernรคhrungssicherheitsdarlehen der Weltbank, wรคhrend Saudi-Arabien und die Vereinigten Arabischen Emirate in inlรคndische Verarbeitungsanlagen investieren, um importierte Sojabohnen zu verarbeiten und die Abhรคngigkeit von raffinierten รllieferungen zu verringern. Nigerias Sojaรถlkonsum wuchs im Jahr 2025 um 14 %, da lokale Verarbeiter die Kapazitรคten zur Versorgung des westafrikanischen Marktes ausbauten, obwohl Infrastrukturengpรคsse โ unzureichende Hafeneinrichtungen, unzuverlรคssige Stromversorgung und begrenzte Kรผhllagermรถglichkeiten โ die Logistikkosten weiterhin erhรถhen und in Kรผstenregionen importiertes raffiniertes รl gegenรผber der inlรคndischen Verarbeitung begรผnstigen.

Wettbewerbslandschaft

Der ณงดวยแฒนรถฑ๔-ฒัฒนฐ๙ฐ์ณู weist eine moderate Konzentration auf, was darauf hindeutet, dass die fรผnf grรถรten Akteure โ Bunge, Cargill, Wilmar, ADM und Richardson โ einen bedeutenden Anteil der globalen Verarbeitungskapazitรคt kontrollieren, aber gegen eine fragmentierte Basis regionaler Genossenschaften, staatseigener Unternehmen und unabhรคngiger Verarbeiter konkurrieren, die lokale Beschaffungsvorteile und staatliche Unterstรผtzung nutzen. Strategische Muster betonen die vertikale Integration, wobei fรผhrende Unternehmen die Sojabohnenversorgung durch Landwirtsvertrรคge und Beschaffungsnetzwerke sichern, Verarbeitungsanlagen in der Nรคhe von Produktionsregionen betreiben, um Frachtkosten zu minimieren, und in nachgelagerte Raffination und Spezialรถlproduktion investieren, um wertschรถpfende Margen zu erzielen. Bunges Ankรผndigung im Januar 2025 einer Erweiterung im Wert von 200 Millionen USD an seiner Anlage in Morrinhos in Brasilien veranschaulicht das Kapazitรคtswettrennen in ณงรผปๅฒนณพฑ๐ฐ๙พฑฐ์ฒน, wo die Nรคhe zur weltgrรถรten Sojabohnenproduktionsregion und gรผnstige Exportlogistik nach Asien und Europa den Kapitaleinsatz trotz zyklischer Verarbeitungsmargen-Volatilitรคt rechtfertigen.

Cargills Verkรคufe von Rohstoffen fรผr erneuerbaren Diesel, die im Jahr 2025 um 28 % wuchsen und 12 % der nordamerikanischen Sojaรถlmengen ausmachten, veranschaulichen, wie etablierte Unternehmen auf industrielle Anwendungen umschwenken, die stabilere Margen und langfristige Abnahmevertrรคge im Vergleich zu volatilen Lebensmittelrohstoffmรคrkten bieten. Weiรflecken-Chancen umfassen zertifiziertes Bio- und hochรถlsรคurehaltiges Sojaรถl fรผr Premium-Lebensmittelanwendungen, enzymatische und wรคssrige Extraktionstechnologien, die den Hexaneinsatz reduzieren und Nachhaltigkeitsprofile verbessern, sowie Direktverbraucher-Einzelhandelsmarken, die traditionelle Vertriebskanรคle umgehen. Aufkommende Disruptoren wie regionale Genossenschaften in Brasilien โ Granol S/A erweiterte seine Verarbeitungskapazitรคt im Jahr 2024 um 15 %, um inlรคndische Biodieselblender zu bedienen โ nutzen die Loyalitรคt der Landwirte und lokales Marktwissen, um gegen multinationale Grรถรenvorteile zu konkurrieren.

Technologieorientierte Neueinsteiger erproben Membranfiltration und รผberkritische CO2-Extraktion, um pharmazeutisches Sojaรถl herzustellen, das das 3- bis 5-fache des Preises raffinierter Handelsqualitรคten erzielt. Der Runde Tisch fรผr verantwortungsvolles Soja zertifizierte im Jahr 2025 4,2 Millionen Tonnen Sojaproduktion, gegenรผber 3,1 Millionen Tonnen im Jahr 2023, und schuf damit einen rรผckverfolgbaren Angebotspool, den Verarbeiter europรคischen und nordamerikanischen Kรคufern unter Nachhaltigkeitsaufschlรคgen vermarkten kรถnnen, obwohl die Adoptionsrate der Zertifizierung von 2โ3 % ihre kurzfristige Marktauswirkung begrenzt. Patentanmeldungen in den Jahren 2024โ2025 konzentrierten sich auf enzymunterstรผtzte รlextraktionsprozesse, die die Ausbeute um 2โ4 Prozentpunkte steigern und den Energieverbrauch senken, wobei ADM, Bunge und Wilmar gemeinsam 18 aktive Patente in diesem Bereich halten, was auf ein technologisches Wettrรผsten zur Senkung der Verarbeitungskosten und zur Differenzierung nach รถkologischem Fuรabdruck hindeutet.

Marktfรผhrer im Sojaรถl-Bereich

Bunge Limited

Cargill Incorporated

Wilmar International Ltd

Archer-Daniels-Midland Company,

Richardson International Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jรผngste Branchenentwicklungen

- September 2024: Scoular hat eine neue Raps- und Sojabohnen-รlsaatenverarbeitungsanlage in Goodland, Kansas, erรถffnet. Die Anlage ist fรผr die Verarbeitung von 11 Millionen Scheffel รlsaaten jรคhrlich ausgelegt und verbessert die Marktchancen fรผr lokale Sojabohnenbauern und erhรถht gleichzeitig die Verarbeitungskapazitรคt der Region.

- Juli 2024: Louis Dreyfus kรผndigte den Relaunch seiner Speiseรถlmarke โVibhorโ an, was einen bedeutenden Schritt in der Erweiterung des Produktportfolios darstellt. Die รผberarbeitete Produktlinie umfasste eine Vielzahl von รlen wie Sojabohnen-, Palmolein-, Baumwollsamen- und Senfรถle sowie Premium-Vanaspati.

- Mรคrz 2024: Die Nabil Group stellte die neue Sojaรถlmarke Foodella bei einer offiziellen Einfรผhrungsveranstaltung im Padma Hall des Grand Riverview Hotel in Rajshahi vor. Die Veranstaltung markierte einen bedeutenden Meilenstein fรผr das Unternehmen, da es sein Produktportfolio im Speiseรถlmarkt erweitert.

Umfang des globalen ณงดวยแฒนรถฑ๔-ฒัฒนฐ๙ฐ์ณูberichts

Sojaรถl ist ein Pflanzenรถl, das aus Sojabohnensamen gewonnen wird. Der ณงดวยแฒนรถฑ๔-ฒัฒนฐ๙ฐ์ณู ist nach Art, Anwendung und Geografie segmentiert. Nach Art ist er in Bio und Konventionell segmentiert. Nach Anwendung ist der Markt in Lebensmittelverarbeitung, Gastronomie, Tierfutter, Industrie und sonstige Anwendungen segmentiert. Die Lebensmittelverarbeitung ist weiter in Aufstriche, Backwaren und Sรผรwaren sowie sonstige Lebensmittelverarbeitungsanwendungen unterteilt. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, ณงรผปๅฒนณพฑ๐ฐ๙พฑฐ์ฒน, den Nahen Osten und Afrika segmentiert. Der Marktwert wird in Millionen USD und das Volumen in Litern angegeben.

| Konventionell |

| Bio |

| Lebensmittelverarbeitung | Aufstriche |

| Backwaren und Sรผรwaren | |

| Sonstige | |

| Gastronomie | |

| Einzelhandel | |

| Tierfutter | |

| Industrie | |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| รbriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Kรถnigreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Norwegen | |

| Schweden | |

| รbriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Vietnam | |

| ณงรผปๅฐ์ดวฐ๙ฑ๐ฒน | |

| รbriger Asien-Pazifik-Raum | |

| ณงรผปๅฒนณพฑ๐ฐ๙พฑฐ์ฒน | Brasilien |

| Argentinien | |

| รbriges ณงรผปๅฒนณพฑ๐ฐ๙พฑฐ์ฒน | |

| Naher Osten und Afrika | ณงรผปๅฒนดฺฐ๙พฑฐ์ฒน |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| รbriger Naher Osten und Afrika |

| Nach Art | Konventionell | |

| Bio | ||

| Nach Endverbraucher | Lebensmittelverarbeitung | Aufstriche |

| Backwaren und Sรผรwaren | ||

| Sonstige | ||

| Gastronomie | ||

| Einzelhandel | ||

| Tierfutter | ||

| Industrie | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| รbriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Kรถnigreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Norwegen | ||

| Schweden | ||

| รbriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Vietnam | ||

| ณงรผปๅฐ์ดวฐ๙ฑ๐ฒน | ||

| รbriger Asien-Pazifik-Raum | ||

| ณงรผปๅฒนณพฑ๐ฐ๙พฑฐ์ฒน | Brasilien | |

| Argentinien | ||

| รbriges ณงรผปๅฒนณพฑ๐ฐ๙พฑฐ์ฒน | ||

| Naher Osten und Afrika | ณงรผปๅฒนดฺฐ๙พฑฐ์ฒน | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| รbriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlรผsselfragen

Wie groร ist der ณงดวยแฒนรถฑ๔-ฒัฒนฐ๙ฐ์ณู im Jahr 2026?

Er wird auf 43,87 Milliarden USD geschรคtzt und ist auf dem Weg, bis 2031 einen Wert von 57,66 Milliarden USD zu erreichen.

Was treibt die Sojaรถl-Nachfrage bei erneuerbaren Kraftstoffen an?

Nationale Mandate wie der US-Standard fรผr erneuerbare Kraftstoffe und der Niedrig-Kohlenstoff-Kraftstoffstandard Kaliforniens lenken Sojaรถl in Biodiesel und erneuerbaren Diesel und bieten eine stabile industrielle Nachfragebasis.

Welche Region verbraucht am meisten Sojaรถl?

Asien-Pazifik fรผhrt mit 42,77 % des globalen Volumens im Jahr 2025, dank Chinas massivem Verarbeitungssektor und Indiens steigendem Speiseรถlkonsum.

Warum wรคchst Bio-Sojaรถl schneller?

Einzelhรคndler in Europa und Nordamerika verschรคrfen Nachhaltigkeitsstandards, und zertifiziertes Bio- oder entwaldungsfreies Angebot erzielt Preisaufschlรคge, die Verarbeiter anziehen.

Wie wirken sich technologische Fortschritte auf die Produktionskosten aus?

Hochรถlsรคurehaltige Genetik, enzymunterstรผtzte Extraktion und Membranfiltration steigern die รlausbeuten und senken den Energieverbrauch, was die Stรผckkosten und die Kohlenstoffintensitรคt verringert.

Seite zuletzt aktualisiert am: