Marktgröße und Marktanteil für Sicherheitstests

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

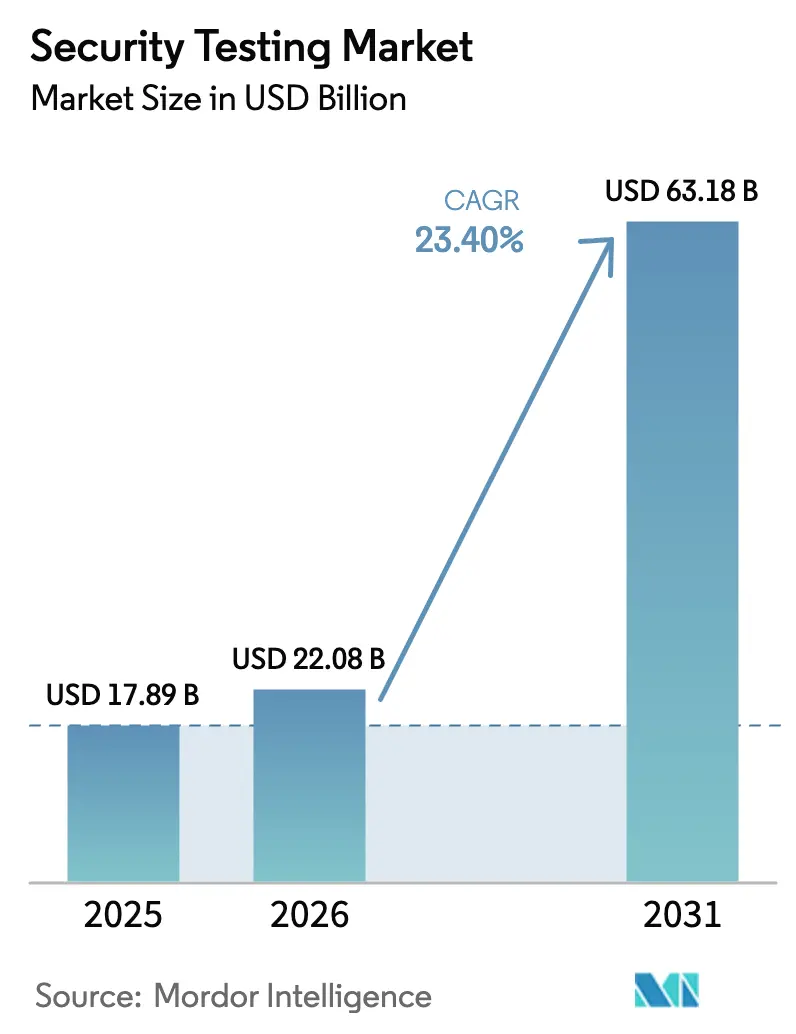

| Marktgröße (2026) | 22.08 Milliarden US-Dollar |

| Marktgröße (2031) | 63.18 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 23.40% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Sicherheitstests von ���ϲ�����

Die Marktgröße für Sicherheitstests beträgt im Jahr 2026 USD 22,08 Milliarden und wird voraussichtlich bis 2031 USD 63,18 Milliarden erreichen, was einer CAGR von 23,40 % über den Prognosezeitraum entspricht. Die Nachfrage beschleunigt sich, da die obligatorische Offenlegung von Software-Stücklisten (Software Bill of Materials) gemäß der US-amerikanischen Executive Order 14028 und dem Cyber Resilience Act der Europäischen Union eine kontinuierliche Validierung von Software-Lieferketten erzwingt, während KI-generierter Code versteckte Schwachstellen einführt, die herkömmliche Scanner übersehen. Cloud-Plattformen, die direkt in Pipelines für kontinuierliche Integration eingebunden sind, machen den Großteil der neuen Bereitstellungen aus und werden durch DevSecOps-Vorgaben gestärkt, die Tests früher im Lebenszyklus vorantreiben. Automatisierte Techniken dominieren, da Modelle des maschinellen Lernens nun falsch-positive Ergebnisse herausfiltern, die früher Sicherheitsanalysten ermüdeten. Regional gesehen führt Nordamerika aufgrund strenger Meldepflichten bei Datenschutzverletzungen und Cybersicherheitsvorschriften für die Automobilindustrie, während der asiatisch-pazifische Raum am schnellsten wächst, bedingt durch Richtlinien zu souveränen Clouds in China und Indien, die lokale Penetrationstests vorschreiben. Die Wettbewerbsintensität steigt, da Hyperscaler native Testfunktionen einbetten, etablierte Anbieter Nischenwerkzeughersteller übernehmen und Crowdsourcing-Plattformen globale Forschergemeinschaften mobilisieren.

Wichtigste Erkenntnisse des Berichts

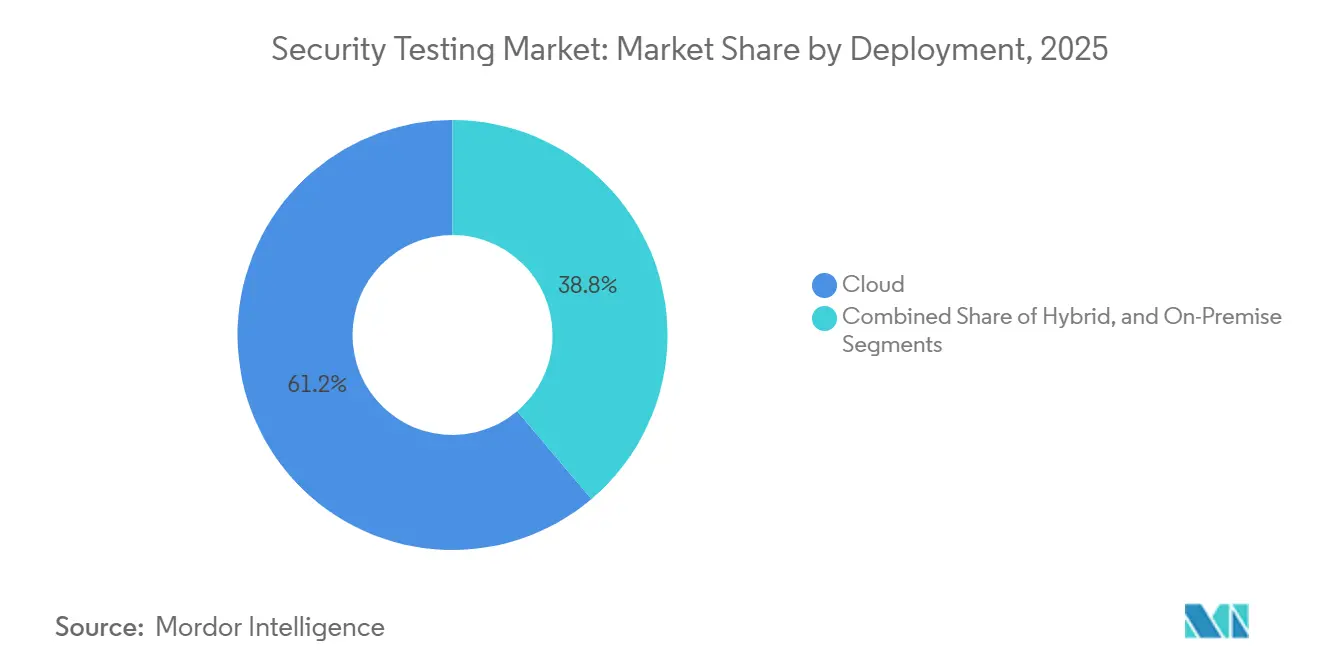

- Nach Bereitstellung hielten Cloud-Plattformen im Jahr 2025 einen Marktanteil von 61,20 % im Bereich Sicherheitstests, während Hybridmodelle von 2026 bis 2031 voraussichtlich mit einer CAGR von 22,40 % wachsen werden.

- Nach Typ führte die ����ٳ��ɱ���������������ٲ����ü�ڳܲԲ� im Jahr 2025 mit einem Anteil von 37,44 %, während die Anwendungssicherheitsprüfung bis 2031 voraussichtlich mit einer CAGR von 21,80 % expandieren wird.

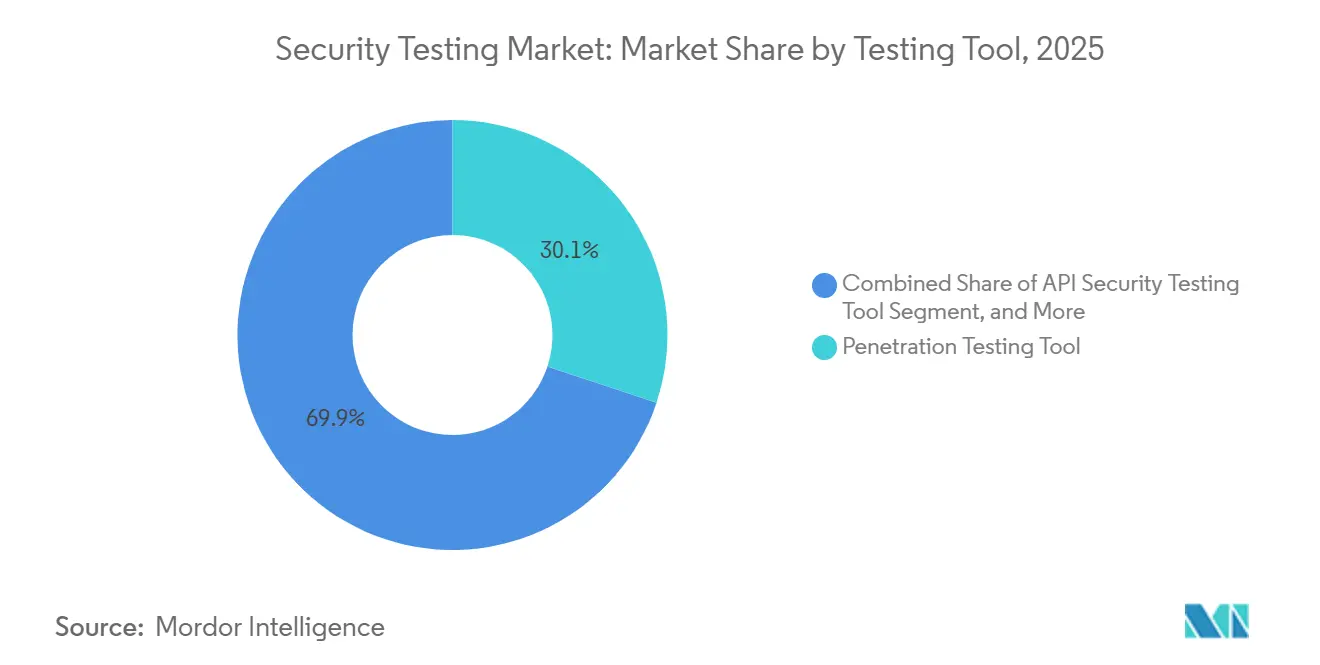

- Nach Testwerkzeug beherrschten Penetrationstest-Frameworks im Jahr 2025 einen Anteil von 30,11 %, während API-Sicherheitswerkzeuge bis 2031 voraussichtlich mit einer CAGR von 24,30 % wachsen werden.

- Nach Unternehmensgröße entfielen im Jahr 2025 56,87 % des Anteils auf �Ұ���ß�ܲԳٱ���Ա���, während kleine und mittlere Unternehmen zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 20,70 % wachsen werden.

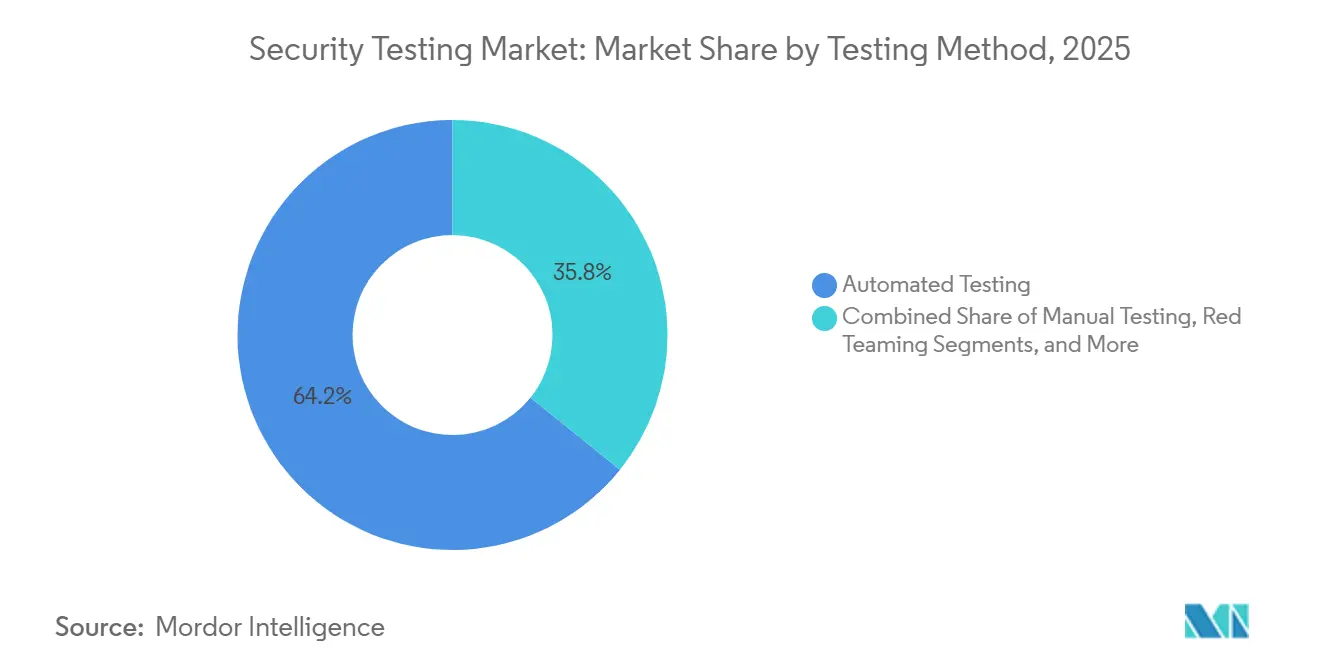

- Nach Testmethode entfielen im Jahr 2025 64,22 % des Anteils auf automatisierte Techniken, die voraussichtlich die höchste CAGR von 23,60 % von 2026 bis 2031 verzeichnen werden.

- Nach Endnutzerbranche führten Banken, Finanzdienstleistungen und Versicherungen im Jahr 2025 mit einem Umsatzanteil von 26,54 %, während das Gesundheitswesen bis 2031 voraussichtlich mit einer CAGR von 24,90 % wachsen wird.

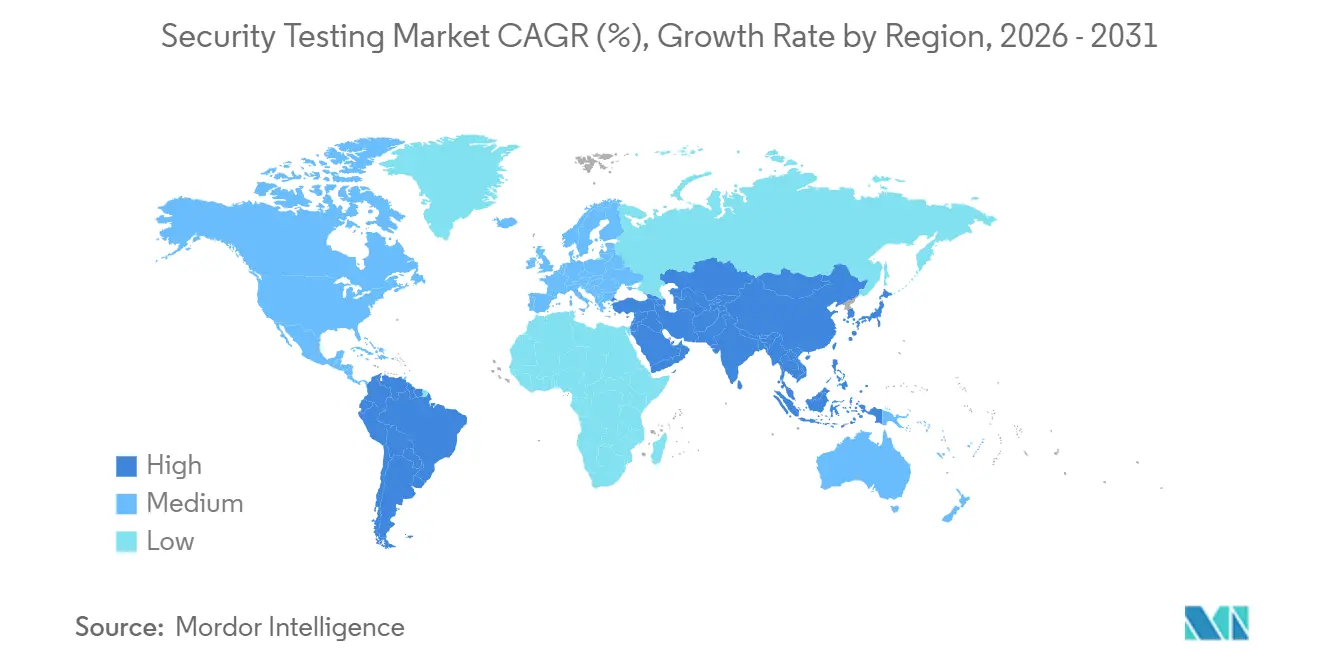

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 35,40 %, während der asiatisch-pazifische Raum von 2026 bis 2031 voraussichtlich die höchste regionale CAGR von 22,30 % verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Sicherheitstests

Analyse der Auswirkungen von Treibern

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Raffinesse von Cyberangriffen | +5.2% | Global, mit starker Konzentration in Nordamerika, Europa und den Finanzzentren des asiatisch-pazifischen Raums | Kurzfristig (≤ 2 Jahre) |

| Strenge globale Datenschutzvorschriften | +4.8% | Europa (DSGVO), Nordamerika (CCPA, staatliche Gesetze), asiatisch-pazifischer Raum (China PIPL, Indien DPDPA) | Mittelfristig (2–4 Jahre) |

| Schnelle Cloud-Migration und Einführung von DevSecOps | +6.1% | Global, angeführt von Nordamerika und Europa, mit Beschleunigung im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Ausweitung von Remote- und Hybrid-Belegschaften | +3.4% | Global, mit höchster Auswirkung in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Obligatorische SBOM-Konformität (EO 14028, EU CRA) | +4.3% | Nordamerika (Bundesbeschaffung), Europa (Produktzertifizierung), Ausstrahlungseffekte auf asiatisch-pazifische Exporteure | Langfristig (≥ 4 Jahre) |

| Sicherheitsvorschriften für Kraftfahrzeuge gemäß UNECE R155 | +2.7% | Europa, asiatisch-pazifischer Raum (Japan, ��ü���ǰ���), Nordamerika (freiwillige Übernahme) | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Zunehmende Raffinesse von Cyberangriffen

Ransomware-Gruppen wechselten zu Doppelerpressungstaktiken, bei denen Daten verschlüsselt und deren Offenlegung angedroht wird, was Organisationen zwingt, von jährlichen Audits zu kontinuierlichen Penetrationstests überzugehen. Ein Anstieg der Angriffe auf kritische Infrastrukturen um 73 % im Jahr 2024 verdeutlichte die Ausnutzung von Zero-Day-Schwachstellen, bevor Patches verfügbar sind. Kompromittierungen der Lieferkette, bei denen bösartiger Code in vorgelagerte Bibliotheken eingeschleust wird, erhöhen den Bedarf an Software-Kompositionsanalysen. Finanzinstitute verlangen nun für jede Integration eine Validierung durch Dritte, da eine einzige kompromittierte API sich über miteinander verbundene Banknetzwerke ausbreiten kann. Staatliche Akteure verbleiben monatelang in Netzwerken, was Unternehmen dazu veranlasst, Red-Team-Übungen durchzuführen, die Angreifer mit langer Verweildauer simulieren.

Schnelle Cloud-Migration und Einführung von DevSecOps

Ende 2025 liefen 68 % der Unternehmens-Workloads auf öffentlichen oder hybriden Clouds, doch falsch konfigurierte Speicher-Buckets legten mehr als 2 Milliarden Datensätze offen und unterstrichen die Diskrepanz zwischen Migrationsgeschwindigkeit und Sicherheitsreife. DevSecOps bettet Scans in jeden Code-Commit ein und reduziert die Behebungskosten im Vergleich zu Korrekturen nach der Produktion um etwa 85 %. Native Richtlinien-Engines innerhalb von Container-Plattformen blockieren Bereitstellungen, die Sicherheitsgates nicht bestehen, und machen automatisierte Tests zu einer Voraussetzung statt zu einer Option. Serverlose Funktionen erfordern spezialisierte Bewertungen, da sie nur kurz aktiv sind und keine dauerhaften Hosts haben. Die Einführung mehrerer Clouds erschwert die Durchsetzung, sodass einheitliche Dashboards, die Ergebnisse über Anbieter hinweg normalisieren, an Bedeutung gewinnen.

Strenge globale Datenschutzvorschriften

DSGVO-Bußgelder erreichten in den Jahren 2024–2025 EUR 4,1 Milliarden (USD 4,6 Milliarden), wobei die meisten Strafen unzureichende technische Schutzmaßnahmen anführten.[1]Europäischer Datenschutzausschuss. „EDPB-Startseite.” Abgerufen am 13. Januar 2026. Die CCPA-Änderungen Kaliforniens von 2025 führten obligatorische Audits für Unternehmen ein, die mehr als 100.000 Verbraucherdatensätze verarbeiten, und weiteten das Compliance-Netz aus.[2]Justizministerium des Bundesstaates Kalifornien. „California Consumer Privacy Act (CCPA).” Abgerufen am 13. Januar 2026. Chinas Gesetz zum Schutz personenbezogener Daten schreibt jährliche Bewertungen durch Dritte vor und zwingt multinationale Unternehmen, inländische Tester zu beauftragen. Indiens Gesetz zum Schutz digitaler personenbezogener Daten von 2024 verankert Sicherheits-by-Design-Verpflichtungen, die Tests früher vorantreiben. Die ISO-27001-Zertifizierung, die nun in mehr als 50 Beschaffungsprogrammen des öffentlichen Sektors Voraussetzung ist, formalisiert Sicherheitstests als Nachweis der Sorgfaltspflicht.

Obligatorische SBOM-Konformität

Lieferanten der Vereinigten Staaten an Bundesbehörden müssen maschinenlesbare Software-Stücklisten (SBOMs) liefern, die automatisierte Scanner mit der Nationalen Schwachstellendatenbank abgleichen. Der EU Cyber Resilience Act weitet ähnliche Regeln auf alle Produkte mit digitalen Elementen aus und globalisiert damit die Offenlegung von Komponenten. Open-Source-Code macht bis zu 90 % moderner Anwendungen aus, sodass eine kontinuierliche Überwachung des Zustands von Abhängigkeiten unerlässlich ist. SBOM-Generatoren zur Build-Zeit automatisieren Inventare, doch die menschliche Überprüfung deckt weiterhin verschleierte oder dynamisch geladene Bibliotheken auf, die automatisierte Werkzeuge übersehen. Anbieter erwarten eine Compliance-Grundlage, bei der jede Software-Version mit einer begleitenden SBOM und einer Bestätigung der Schwachstellenfreiheit ausgeliefert wird.

Analyse der Auswirkungen von Hemmnissen

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an qualifizierten Cybersicherheitsfachleuten | -3.8% | Global, besonders ausgeprägt in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Hohe Kosten für umfassende Sicherheitstests | -2.9% | Global, stärker belastend für KMU | Kurzfristig (≤ 2 Jahre) |

| KI-generierter Code, der versteckte Schwachstellen erzeugt | -1.6% | Global softwareintensive Sektoren | Kurzfristig (≤ 2 Jahre) |

| Alarmmüdigkeit durch falsch-positive Ergebnisse | -1.4% | Global, wo die SOC-Reife gering ist | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Mangel an qualifizierten Cybersicherheitsfachleuten

Ein weltweites Defizit von 4 Millionen Fachleuten im Jahr 2025 ließ die Nachfrage nach Testspezialisten das Angebot in Nordamerika und Europa um das 3,5-Fache übersteigen. Universitäten produzieren jährlich weniger als 50.000 Absolventen mit relevanten Qualifikationen, was kaum die Rentenabgänge abdeckt. Steigende Gehälter verdrängen kleinere Unternehmen vom Arbeitsmarkt und drängen sie zu verwalteten Diensten. Zertifizierungswege, die mehrjährige Erfahrung erfordern, verlängern die Vorlaufzeiten für Neueinsteiger. Unternehmen setzen Orchestrierungs- und automatisierte Reaktionswerkzeuge ein, um dies zu kompensieren, doch diese Plattformen selbst erfordern qualifizierte Bediener.

Hohe Kosten für umfassende Sicherheitstests

Vollspektrum-Tests können 15–25 % eines Anwendungsentwicklungsbudgets verbrauchen, was kleinere Organisationen von rigorosen Programmen abhält. Die Preisgestaltung pro Scan skaliert linear mit der Codebasis-Größe, während einmalige Penetrationseinsätze bis zu USD 200.000 pro Anwendung kosten können. Länder wie China schränken die Übertragung von Quellcode ins Ausland ein und verpflichten zu On-Premise-Bereitstellungen, die höhere Gesamtbetriebskosten mit sich bringen. Open-Source-Werkzeuge reduzieren Lizenzgebühren, verlagern die Ausgaben jedoch auf interne Arbeitskräfte. Infolgedessen beschränken viele Unternehmen die Testhäufigkeit auf jährliche Zyklen, obwohl sich Bedrohungen wöchentlich weiterentwickeln.

Segmentanalyse

Nach Bereitstellung: Cloud-Plattformen dominieren bei zunehmender Hybrid-Einführung

Die Cloud-Bereitstellung entfiel im Jahr 2025 auf einen Marktanteil von 61,20 % im Bereich Sicherheitstests. Elastische Skalierbarkeit und native Integrationen mit CI/CD-Pipelines ermöglichen es Teams, bei jedem Commit Scans auszulösen und Erkennungsverzögerungen von Wochen auf Minuten zu reduzieren. Das Segment wird voraussichtlich bis 2031 mit einer CAGR von 22,40 % wachsen, angetrieben durch serverlose und Container-Workloads, die auf Cloud-native Werkzeuge angewiesen sind. On-Premise-Installationen bleiben in Verteidigungs- und kritischen Infrastrukturumgebungen unverzichtbar, wo luftgespaltene Netzwerke keine Internetverbindung erlauben. Hybridstrategien entstehen als Kompromiss, bei dem statische Analysen in der Cloud durchgeführt werden, während dynamische Scans innerhalb souveräner Rechenzentren erfolgen. Die Einführung mehrerer Clouds erhöht die Komplexität, da jeder Anbieter proprietäre Kontrollen anbietet, sodass Organisationen anbieterneutrale Dashboards bevorzugen, die Ergebnisse vereinheitlichen. Regulierungssysteme wie FedRAMP verlangen, dass die Testplattform selbst eine Zertifizierung besitzt, was den Anbieterkreis einschränkt und die Nachfrage bei etablierten Akteuren konzentriert. Folglich ist die Marktgröße für Sicherheitstests bei der Cloud-Bereitstellung auf dem Weg, die On-Premise-Ausgaben zu übertreffen, obwohl Hybridarchitekturen dort bestehen bleiben, wo Souveränität oder Latenz eine Rolle spielen.

Die Hybrid-Einführung kommt auch Anbietern zugute, die portable Scanner anbieten, die online oder offline betrieben werden können. Diese Werkzeuge rufen Schwachstellensignaturen ab, wenn ein Internetzugang verfügbar ist, und werden dann hinter der Firewall ausgeführt. Diese Flexibilität spricht Finanzinstitute an, die sensible Workloads auf privaten Clouds betreiben, aber neue Dienste in öffentlichen Clouds entwickeln. Mit der Zeit werden Cloud-Plattformen mehr native Testfunktionen einbetten und die Nachfrage nach eigenständigen On-Premise-Appliances weiter verringern. Branchen mit strengen Exportkontroll- oder Geheimhaltungsanforderungen werden jedoch weiterhin selbst gehostete Lösungen beschaffen und so einen verbleibenden, aber stabilen Umsatzstrom für ältere Modelle sicherstellen.

Nach Typ: Anwendungstests übertreffen die traditionelle Netzwerkvalidierung

Netzwerktests führten im Jahr 2025 mit einem Anteil von 37,44 %, aber das Anwendungssegment wird voraussichtlich bis 2031 mit einer CAGR von 21,80 % wachsen. Moderne Microservices und API-first-Designs erweitern Angriffsflächen über Perimeter-Firewalls hinaus, sodass Organisationen die Finanzierung auf codeorientierte Bewertungen verlagern. Statische und dynamische Techniken konvergieren in interaktiven Plattformen, die das Laufzeitverhalten beobachten und anfällige Pfade mit weniger falsch-positiven Ergebnissen identifizieren. Mobile und Web-Apps treiben das Volumen an, da verbraucherorientierte Dienste personenbezogene Daten erfassen und die Einhaltung von Datenschutzvorschriften nachweisen müssen. Die Marktgröße für Sicherheitstests, die auf Anwendungsbewertungen entfällt, steigt daher schneller als bei Netzwerkwerkzeugen.

Gleichzeitig installiert der Selbstschutz von Laufzeitanwendungen Instrumentierung innerhalb von Produktions-Workloads, um Exploits in Echtzeit zu blockieren. Die Einführung bleibt außerhalb von hochwertigen Assets aufgrund des Leistungsaufwands gering, doch das Interesse wächst dort, wo Ausfallkosten die Hardwarekosten übersteigen. Gerätetests für eingebettete Firmware stiegen, nachdem Regulierungsbehörden eine Vorabmarktvalidierung von Medizin- und Automobilsoftware verlangten. Auch Social-Engineering-Simulationen gewinnen an Bedeutung; Cyberversicherungsträger verlangen nun von Versicherungsnehmern den Nachweis der Widerstandsfähigkeit der Mitarbeiter gegenüber Phishing. Zusammengenommen signalisieren diese Trends einen strukturellen Schwenk hin zu Prüfungen auf Anwendungsebene, die perimeterzentrierte Strategien nicht liefern können.

Nach Testwerkzeug: API-Lösungen verzeichnen das schnellste Wachstum

Penetrations-Frameworks hielten im Jahr 2025 einen Anteil von 30,11 %, was ihre lange Amtszeit als Standardwerkzeuge widerspiegelt. API-Sicherheitswerkzeuge werden jedoch bis 2031 voraussichtlich eine CAGR von 24,30 % verzeichnen, da Unternehmen Hunderte von Endpunkten pro Anwendung bereitstellen. Kontinuierliche Erkennungs-Crawler kartieren Live-APIs, während Fuzzer fehlerhaften Datenverkehr einschleusen, um latente Fehler aufzudecken, die statische Schemata übersehen. Der Marktanteil für API-zentrierte Werkzeuge wird daher steigen, da die digitale Transformation die Einführung von Microservices vorantreibt.

Webanwendungsscanner entwickeln sich von geplanten Durchläufen zu ereignisgesteuerten Auslösern, die bei jedem Code-Merge ausgelöst werden. Code-Review-Engines integrieren nun Modelle des maschinellen Lernens, die auf gekennzeichneten Schwachstellendatensätzen trainiert wurden, und reduzieren falsch-positive Ergebnisse um zweistellige Prozentsätze. Container- und Infrastruktur-als-Code-Scanner ergänzen das Werkzeugset und suchen nach Fehlkonfigurationen und durchgesickerten Anmeldedaten vor der Bereitstellung. Anbieter differenzieren sich durch die Bündelung von Analyse-Dashboards, die die Behebung basierend auf Ausnutzbarkeit und Geschäftsauswirkung priorisieren, und helfen Teams, knappe Arbeitskräfte auf die risikoreichsten Punkte zu konzentrieren. Die Konsolidierung beschleunigt sich, da Anbieter von Komplettlösungen Nischen-API-Startups übernehmen und Käufern eine integrierte Option bieten, die die Beschaffung vereinfacht.

Nach Unternehmensgröße: KMU verlassen sich auf verwaltete Dienste für die Abdeckung

�Ұ���ß�ܲԳٱ���Ա��� kontrollierten im Jahr 2025 56,87 % der Ausgaben, doch kleine und mittlere Unternehmen zeigen das höchste Wachstum mit einer CAGR von 20,70 % von 2026 bis 2031. Abonnementbasierte verwaltete Sicherheitstests bieten kontinuierliche Abdeckung ohne Kapitalaufwand und passen gut zu begrenztem internem Fachwissen. Erneuerungen von Cyberversicherungen verlangen zunehmend Nachweise von Schwachstellenscans, was die Einführung weiter fördert. Die Marktgröße für Sicherheitstests bei KMU wird daher schneller wachsen als die Budgets im �Ұ���ß�ܲԳٱ���Ա���ssegment.

Dennoch wechseln Fortune-500-Unternehmen von jährlichen Bewertungen zu kontinuierlichen Tests, die in Entwicklungspipelines eingebettet sind. Sie integrieren automatisierte Gates, die Code-Merges mit kritischen Fehlern blockieren und Sicherheit von einem operativen Zusatz in eine Entwicklungszeitbeschränkung verwandeln. KMU sind unverhältnismäßig stark von Datenschutzverletzungen betroffen – einzelne Ransomware-Ereignisse können bis zu 30 % des Jahresumsatzes verbrauchen –, sodass proaktive Tests zu einer Kostenvermeidungsstrategie werden. Verwaltete Anbieter umwerben dieses Segment mit schlüsselfertigen Dashboards, die technische Erkenntnisse in die Sprache des Geschäftsrisikos übersetzen und den Interpretationsaufwand reduzieren.

Nach Testmethode: Automatisierung wird zum Standard, während menschliche Erkenntnisse entscheidend bleiben

Automatisierte Techniken entfielen im Jahr 2025 auf einen Anteil von 64,22 % und werden voraussichtlich mit einer CAGR von 23,60 % wachsen. Klassifikatoren des maschinellen Lernens ordnen Erkenntnisse nun nach Exploit-Wahrscheinlichkeit und Asset-Kritikalität und reduzieren das manuelle Triage-Volumen. Systeme für kontinuierliche Integration betten Sicherheitsgates ein, die Merges ablehnen, wenn Schweregrad-Schwellenwerte überschritten werden, und setzen Richtlinien ohne menschliches Eingreifen durch. Die Sicherheitstestbranche schätzt weiterhin manuelles Fachwissen für Geschäftslogikfehler und Privilegieneskalationsketten, die automatisierte Engines nur schwer modellieren können.

Red-Team-Einsätze simulieren über Wochen oder Monate hinweg fortgeschrittene anhaltende Bedrohungen und bieten Einblicke in die Erkennungs- und Reaktionsbereitschaft, die werkzeuggesteuerte Tests nicht liefern können. Kontinuierliche Tests als Dienst, bei denen Anbieter Code-Repositories und Laufzeit-Telemetrie überwachen, entstehen als Hybrid, der Automatisierung mit fachkundiger Aufsicht verbindet. Mit zunehmender Reife der Werkzeuge schwingt das Pendel in Richtung Mensch-in-der-Schleife-Modelle, bei denen Analysten die Maschinenausgabe validieren und sowohl Skalierung als auch kontextuelle Genauigkeit sicherstellen.

Nach Endnutzerbranche: Gesundheitswesen entwickelt sich zum am schnellsten wachsenden Bereich

Banken, Finanzdienstleistungen und Versicherungen erzielten im Jahr 2025 dank strenger PCI-DSS-4.0-Regeln, die vierteljährliche Scans und jährliche Penetrationstests vorschreiben, einen Umsatzanteil von 26,54 %. Das Gesundheitswesen wird bis 2031 voraussichtlich eine CAGR von 24,90 % verzeichnen, da Ransomware-Angriffe auf elektronische Gesundheitsakten Krankenhäuser dazu zwingen, Sicherheitskontrollen vor der Gerätebereitstellung zu validieren. Die Marktgröße für Sicherheitstests im Gesundheitswesen wächst daher schneller als in jedem anderen Bereich.

Die Fertigung investiert in Bewertungen der Betriebstechnologie, da industrielle Steuerungssysteme, die einst isoliert waren, nun für die vorausschauende Wartung mit Unternehmensnetzwerken verbunden sind. Automobilunternehmen bauen dedizierte Cyberlabore auf, um UNECE R155 einzuhalten, und führen eingebettete, drahtlose und Backend-Cloud-Tests über den gesamten Fahrzeuglebenszyklus durch. Einzelhändler verbessern Tests rund um E-Commerce-Plattformen nach aufsehenerregenden Zahlungsverletzungen. Energieversorger prüfen Smart-Grid-Komponenten, um kaskadierende Ausfälle zu vermeiden. Diese sektoralen Besonderheiten bestätigen, dass Compliance-Vorgaben in Verbindung mit öffentlichen Datenschutzverletzungen branchenspezifische Einführungspfade vorantreiben.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Marktanteil von 35,40 % im Bereich Sicherheitstests, gestützt durch durchgesetzte Meldepflichten bei Datenschutzverletzungen und eine frühe Einführung von DevSecOps. Die Executive Order 14028 verpflichtet alle Bundeslieferanten, Tests zu dokumentieren und Software-Stücklisten (SBOMs) zu erstellen, eine Anforderung, die sich auf die kommerzielle Beschaffung auswirkt. Finanzregulatoren in New York und Kalifornien schreiben präzise Testkadenzpläne vor und erhöhen die Grundnachfrage. Automobilhersteller richten sich freiwillig nach UNECE R155, um die Exportberechtigung zu erhalten, was die Testvolumina weiter erhöht. Obwohl die Region von einem dichten Ökosystem aus Werkzeuganbietern und verwalteten Dienstleistern profitiert, schränkt der Fachkräftemangel die Kapazitätserweiterung ein.

Der asiatisch-pazifische Raum wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 22,30 % wachsen, der schnellsten unter den großen Regionen. Initiativen zu souveränen Clouds in China und Indien schreiben die Lokalisierung von Testdaten vor, was inländische Anbieter hervorbringt und multinationale Unternehmen zur Einführung von Hybridarchitekturen treibt. Chinas Cybersicherheitsregime verlangt jährliche Bewertungen durch akkreditierte Labore, während Indiens Datenschutzgesetz von 2024 Sicherheits-by-Design in Entwicklungsprozesse einbettet. Japan treibt Cybersicherheitstests für vernetzte Fahrzeuge voran und teilt Fachwissen mit ��ü���ǰ���. Südostasiatische Nationen starten Kapazitätsaufbauprogramme, doch begrenztes lokales Fachwissen hält die Durchdringung verwalteter Dienste bei kleinen Unternehmen bescheiden.

Europa behält seinen Schwung dank der DSGVO, die in den Jahren 2024–2025 EUR 4,1 Milliarden an Bußgeldern für unzureichende Schutzmaßnahmen verhängte. Der Cyber Resilience Act weitet obligatorische Tests auf Unterhaltungselektronik aus und zwingt jeden Anbieter digitaler Produkte, Sicherheitsfunktionen vor der Markteinführung zu validieren. ��ü�岹��������첹 wächst moderat, da Brasiliens LGPD die DSGVO widerspiegelt, doch wirtschaftliche Volatilität begrenzt die Ausgaben. Der Nahe Osten investiert in nationale Cybersicherheitszentren, und Saudi-Arabien schreibt Tests für kritische Infrastrukturen im Rahmen von Vision 2030 vor. Afrika bleibt im Anfangsstadium, obwohl ��ü�岹�ڰ����첹 und Nigeria grundlegende Anforderungen einführen, die die Einführung schrittweise steigern. Insgesamt bestätigen diese regionalen Narrative, dass Regulierung in Verbindung mit digitaler Transformation die Nachfragekurve prägt, während die Verfügbarkeit von Arbeitskräften das praktische Ausführungstempo moduliert.

Wettbewerbslandschaft

Der Markt für Sicherheitstests weist eine moderate Fragmentierung auf, da Unternehmenssoftware-Giganten, Cloud-Anbieter und Nischen-Startups um Marktanteile konkurrieren. IBM, Synopsys und OpenText liefern integrierte Suiten, die von der statischen Analyse bis zum Laufzeitschutz reichen. Hyperscaler betten native Scanner in Cloud-Build-Pipelines ein und erfassen DevSecOps-Workflows an der Quelle. Crowdsourcing-Penetrationsplattformen wie HackerOne mobilisieren globale Forschernetzwerke und gleichen den Fachkräftemangel von 4 Millionen Personen aus. Verwaltete Dienstleister kombinieren kontinuierliche Tests mit Incident Response und bieten kleinen und mittleren Unternehmen schlüsselfertige Abdeckung.

Die Akquisitionstätigkeit beschleunigt sich, da Anbieter von Komplettlösungen API- und Container-Sicherheitsspezialisten übernehmen, um Portfoliolücken zu schließen. Ciscos Kauf eines OT-Testunternehmens im Jahr 2025 ist beispielhaft für Vorstöße in industrielle Segmente. Weißer Raum besteht in Betriebstechnologieumgebungen mit ressourcenbeschränkten Geräten, die keine Laufzeit-Agenten hosten können, sowie bei der Validierung von Over-the-Air-Updates für Kraftfahrzeuge, wo UNECE R155 enge Testfenster vorschreibt. KI-gestützte Priorisierungs-Engines entstehen als Differenzierungsmerkmale, obwohl Angreifer gleichzeitig KI einsetzen, um polymorphe Exploits zu entwickeln.[3]Wirtschaftskommission der Vereinten Nationen für Europa. „UN-Regelung Nr. 155 – Cybersicherheit und Cybersicherheitsmanagementsystem.” Abgerufen am 13. Januar 2026. Open-Source-Werkzeuge bleiben aus Kostengründen beliebt, erfordern jedoch qualifizierte Bediener, was ein Premium-Segment für kommerzielle Plattformen aufrechterhält, die Analysen und Workflow-Automatisierung bündeln.

Der Ausblick deutet auf eine zunehmende Konsolidierung unter mittelgroßen Anbietern, eine fortgesetzte Plattformisierung durch Hyperscaler und eine anhaltende Nachfrage nach Spezialwissen in Nischenbereichen wie industriellen Steuerungssystemen und Medizingeräten hin.

Marktführer im Bereich Sicherheitstests

Core Security Technologies Inc

Offensive Security LLC

Applause App Quality Inc

IBM Corporation

Cisco Systems Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Synopsys erwarb ein spezialisiertes API-Sicherheitstestunternehmen für USD 450 Millionen und integrierte automatisiertes Endpunkt-Scanning in seine Plattform.

- November 2025: IBM startete Watson Code Assistant für Sicherheitstests, der natürlichsprachliche Eingaben verwendet, um Testfälle automatisch zu generieren und die Skriptzeit um 60 % zu verkürzen.

- Oktober 2025: Checkmarx sicherte sich USD 300 Millionen in einer Series-E-Finanzierungsrunde, um datenschutzkonforme Infrastruktur im asiatisch-pazifischen Raum aufzubauen.

- September 2025: Rapid7 und Amazon Web Services betteten dynamische Sicherheitstests in AWS CodePipeline für serverlose Workloads ein.

Umfang des globalen Marktberichts für Sicherheitstests

Sicherheitstests sind eine Art von Softwaretests, die darauf abzielen, die Schwachstellen eines Systems aufzudecken und festzustellen, dass seine Daten und Ressourcen vor möglichen Eindringlingen geschützt sind. Bei Sicherheitstests eines Systems geht es darum, alle möglichen Lücken und Schwachstellen zu finden, die zu einem Verlust von Informationen, Einnahmen und Reputation durch Mitarbeiter oder Außenstehende der Organisation führen können.

Der Marktbericht für Sicherheitstests ist segmentiert nach Bereitstellung (On-Premise, Cloud, Hybrid), Typ (Netzwerk, Anwendung, Gerät, Social Engineering), Testwerkzeug (Webanwendung, Code-Überprüfung, Penetration, Software, API, Sonstige), Unternehmensgröße (�Ұ���ß�ܲԳٱ���Ա���, KMU), Testmethode (Automatisiert, Manuell, Kontinuierlich, Red Teaming), Endnutzerbranche (Regierung, BFSI, Gesundheitswesen, Fertigung, IT und Telekommunikation, Einzelhandel, Automobil, Energie, Sonstige) sowie Geografie. Marktprognosen werden in Wert (USD) angegeben.

| On-Premise |

| Cloud |

| Hybrid |

| ����ٳ��ɱ���������������ٲ����ü�ڳܲԲ� | �ձʱ�-�ʰ�ü�ڳܲԲ� |

| ����ɲ�����-�ʰ�ü�ڳܲԲ� | |

| Sonstige Netzwerkprüfungstypen | |

| Nach Anwendungssicherheitsprüfung | Sicherheitsprüfung mobiler Anwendungen |

| Sicherheitsprüfung von Webanwendungen | |

| Sicherheitsprüfung von Cloud-Anwendungen | |

| Sicherheitsprüfung von Unternehmensanwendungen | |

| SAST | |

| DAST | |

| IAST | |

| RASP | |

| �ұ��ä�ٱ������������ٲ����ü�ڳܲԲ� | |

| ���dz�������-���Բ����Ա������Բ�-�ʰ�ü�ڳܲԲ� |

| Webanwendungs-Testwerkzeug |

| ��ǻ��-Ü��������ü�ڳܲԲ����ɱ�������ܲ� |

| Penetrationstest-Werkzeug |

| Software-Testwerkzeug |

| API-Sicherheitstest-Werkzeug |

| Sonstige Testwerkzeuge |

| �Ұ���ß�ܲԳٱ���Ա��� |

| Kleine und mittlere Unternehmen |

| Automatisiertes Testen |

| Manuelles Testen |

| Kontinuierliche Tests als Dienst |

| Red Teaming |

| Regierung |

| BFSI |

| Gesundheitswesen |

| Fertigung |

| IT und Telekommunikation |

| Einzelhandel |

| Automobil |

| Energie und Versorgungsunternehmen |

| Sonstige Endnutzerbranchen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| ��ü�岹��������첹 | Brasilien |

| Argentinien | |

| Rest von ��ü�岹��������첹 | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Rest von Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| ��ü���ǰ��� | |

| Australien und Neuseeland | |

| Rest von Asien-Pazifik | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| ��ü����� | |

| Rest des Nahen Ostens | |

| Afrika | ��ü�岹�ڰ����첹 |

| Nigeria | |

| Rest von Afrika |

| Nach Bereitstellung | On-Premise | |

| Cloud | ||

| Hybrid | ||

| Nach Typ | ����ٳ��ɱ���������������ٲ����ü�ڳܲԲ� | �ձʱ�-�ʰ�ü�ڳܲԲ� |

| ����ɲ�����-�ʰ�ü�ڳܲԲ� | ||

| Sonstige Netzwerkprüfungstypen | ||

| Nach Anwendungssicherheitsprüfung | Sicherheitsprüfung mobiler Anwendungen | |

| Sicherheitsprüfung von Webanwendungen | ||

| Sicherheitsprüfung von Cloud-Anwendungen | ||

| Sicherheitsprüfung von Unternehmensanwendungen | ||

| SAST | ||

| DAST | ||

| IAST | ||

| RASP | ||

| �ұ��ä�ٱ������������ٲ����ü�ڳܲԲ� | ||

| ���dz�������-���Բ����Ա������Բ�-�ʰ�ü�ڳܲԲ� | ||

| Nach Testwerkzeug | Webanwendungs-Testwerkzeug | |

| ��ǻ��-Ü��������ü�ڳܲԲ����ɱ�������ܲ� | ||

| Penetrationstest-Werkzeug | ||

| Software-Testwerkzeug | ||

| API-Sicherheitstest-Werkzeug | ||

| Sonstige Testwerkzeuge | ||

| Nach Unternehmensgröße | �Ұ���ß�ܲԳٱ���Ա��� | |

| Kleine und mittlere Unternehmen | ||

| Nach Testmethode | Automatisiertes Testen | |

| Manuelles Testen | ||

| Kontinuierliche Tests als Dienst | ||

| Red Teaming | ||

| Nach Endnutzerbranche | Regierung | |

| BFSI | ||

| Gesundheitswesen | ||

| Fertigung | ||

| IT und Telekommunikation | ||

| Einzelhandel | ||

| Automobil | ||

| Energie und Versorgungsunternehmen | ||

| Sonstige Endnutzerbranchen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Rest von ��ü�岹��������첹 | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| ��ü���ǰ��� | ||

| Australien und Neuseeland | ||

| Rest von Asien-Pazifik | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| ��ü����� | ||

| Rest des Nahen Ostens | ||

| Afrika | ��ü�岹�ڰ����첹 | |

| Nigeria | ||

| Rest von Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Sicherheitstests im Jahr 2026 und wie schnell wächst er?

Die Marktgröße für Sicherheitstests beträgt im Jahr 2026 USD 22,08 Milliarden und wird voraussichtlich bis 2031 mit einer CAGR von 23,40 % wachsen.

Welches Bereitstellungsmodell hat den höchsten Marktanteil?

Cloud-Plattformen führen im Jahr 2025 mit einem Marktanteil von 61,20 % im Bereich Sicherheitstests aufgrund ihrer nahtlosen Integration in DevSecOps-Workflows.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum wird von 2026 bis 2031 voraussichtlich eine CAGR von 22,30 % verzeichnen, angetrieben durch Vorgaben zu souveränen Clouds und lokale Compliance-Anforderungen.

Welches Segment zeigt das schnellste Wachstum auf Werkzeugebene?

API-Sicherheitstestwerkzeuge werden voraussichtlich mit einer CAGR von 24,30 % wachsen, der höchsten unter allen Testwerkzeugkategorien bis 2031.

Warum beschleunigt sich die Nachfrage im Gesundheitswesen?

Verstärkte Ransomware-Angriffe auf elektronische Gesundheitsakten und neue FDA-Leitlinien zur Gerätesicherheit drängen Krankenhäuser zur Einführung von Tests vor der Bereitstellung und treiben eine CAGR von 24,90 % bei den Gesundheitsausgaben an.

Wie wirkt sich der Fachkräftemangel auf die Einführung aus?

Eine Lücke von 4 Millionen Cybersicherheitsfachleuten weltweit erhöht die Abhängigkeit von verwalteten Diensten und Automatisierung, um Testprogramme nachhaltig zu gestalten.

Seite zuletzt aktualisiert am: