Reisprotein-Marktgröße und -Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

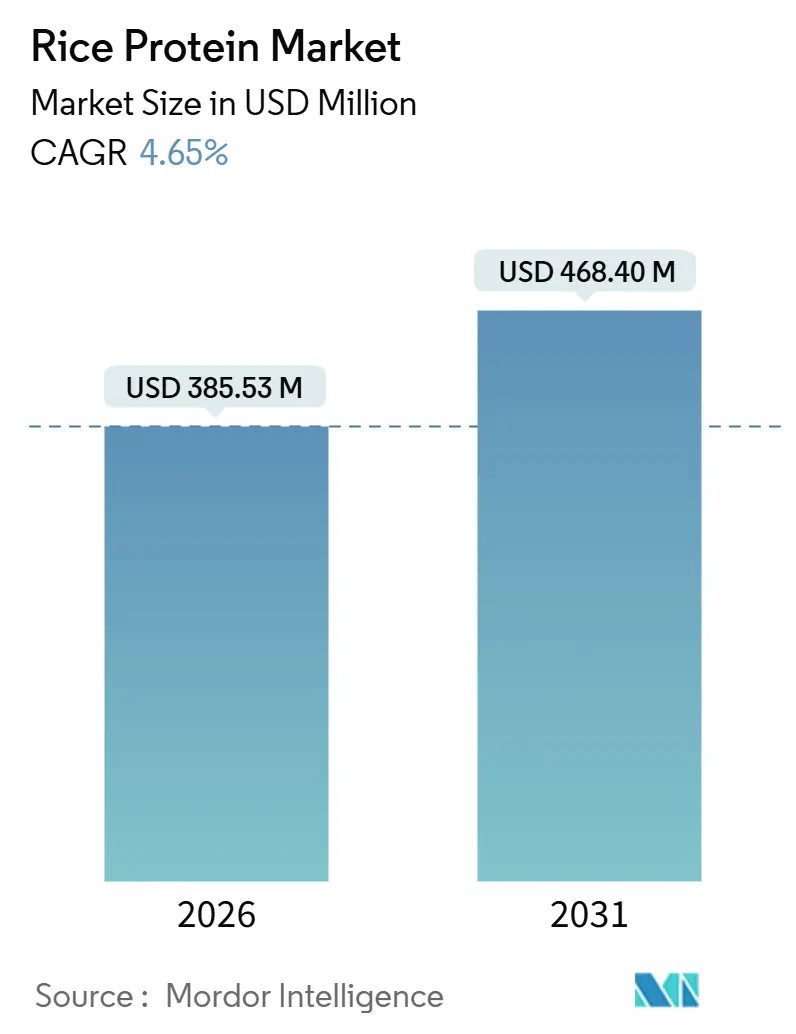

| Marktgröße (2026) | 385.53 Millionen US-Dollar |

| Marktgröße (2031) | 468.40 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.65% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Reisprotein-Marktanalyse von ���ϲ�����

Die Reisprotein-Marktgröße erreichte im Jahr 2026 USD 385,53 Millionen und wird voraussichtlich bis 2031 auf USD 468,40 Millionen ansteigen, was einer CAGR von 4,65% entspricht. Eine robuste Nachfrage kommt aus der hypoallergenen Säuglingsernährung, Clean-Label-Sportnahrungsergänzungsmitteln und pflanzlichen Fleischanaloga, obwohl der geringere native Proteingehalt der Zutat die Extraktionskosten erhöht. Die Verwertung von Bruchreis lindert einen Teil des Inputpreisdrucks, während Investitionen in Technologien zur Schwermetallsanierung es den Lieferanten ermöglichen, die FDA-Grenze von 100 ppb Arsen einzuhalten und Zugang zu Premiumverträgen für Säuglingsnahrung zu erhalten. Wettbewerbsstrategien betonen nun Geschmacksmaskierungssysteme und die Entwicklung von Hydrolysaten, was signalisiert, dass die Funktionalität und nicht der Proteinertrag die kurzfristigen Marktanteilsgewinne bestimmen wird. Schließlich bleiben die Wachstumschancen in sauren �ұ�ٰ�ä���matrizen und proteinreichen Backwaren stark, wo Löslichkeits- und Mundgefühlslücken noch nicht geschlossen sind.

Wichtigste Erkenntnisse des Berichts

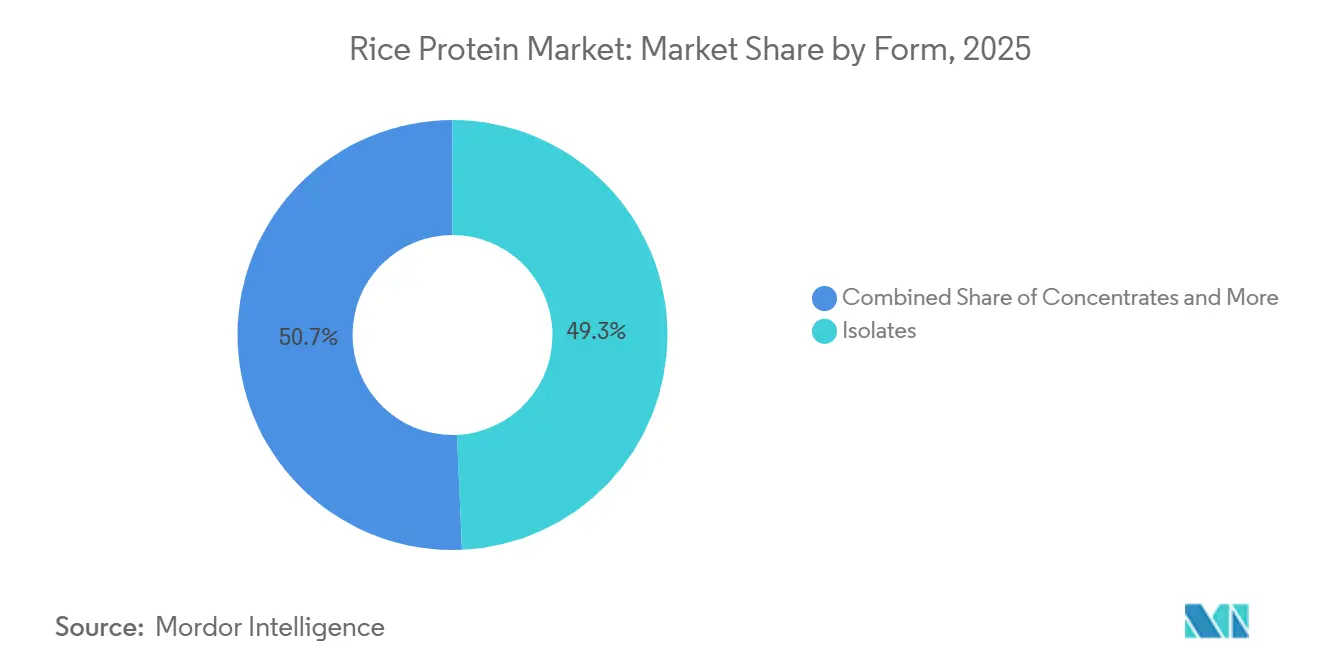

- Isolate machten im Jahr 2025 einen Reisprotein-Marktanteil von 49,30% aus.

- Hydrolysierte Formate entwickeln sich mit einer CAGR von 5,62% am schnellsten unter den Formsegmenten bis 2031.

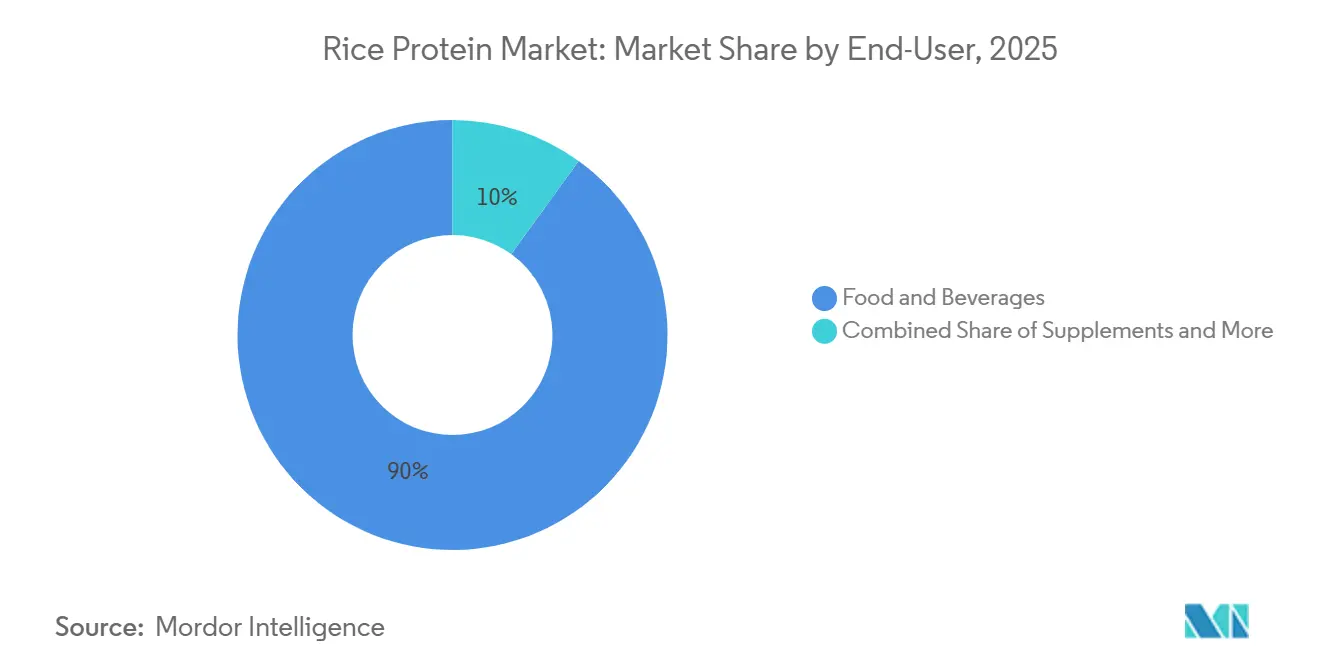

- Lebensmittel und �ұ�ٰ�ä��� sicherten sich 90,04% des Umsatzes im Jahr 2025 und damit den größten Anteil am Reisprotein-Markt.

- ��������ܲԲ��������ä�Գ��ܲԲ��������ٳٱ�� werden voraussichtlich mit einer CAGR von 6,24% wachsen und damit jede andere Endverbraucherkategorie übertreffen.

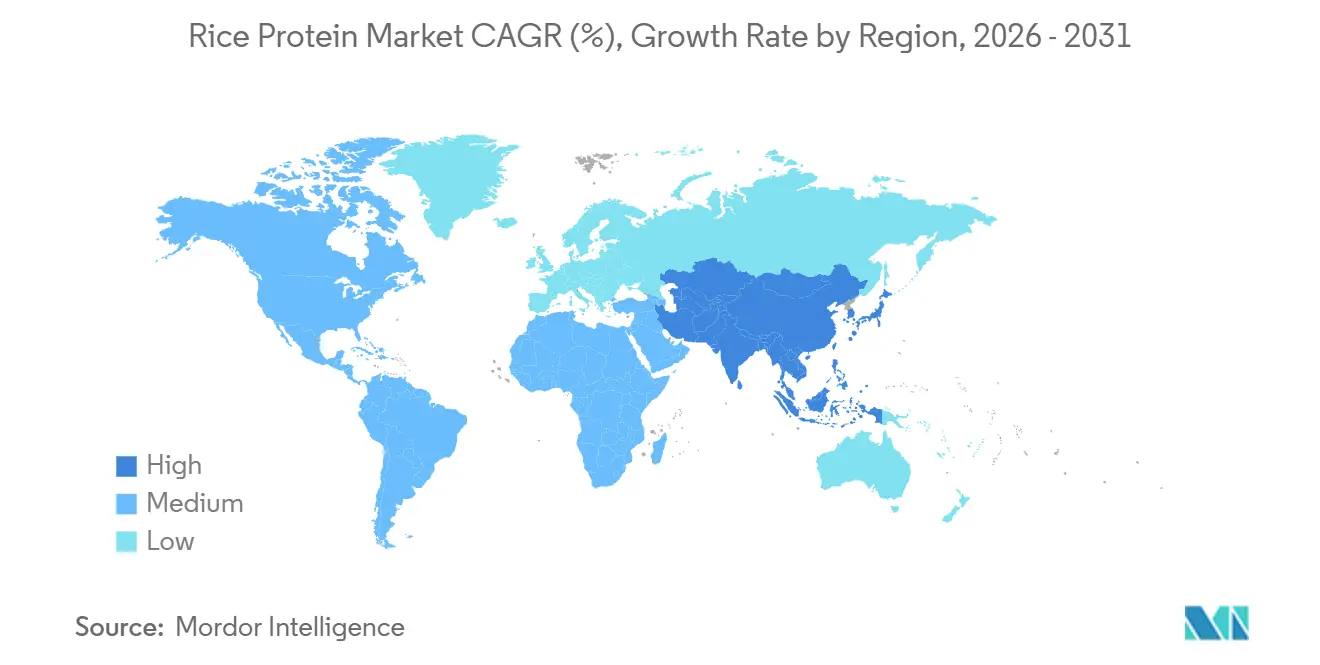

- Asien-Pazifik dominierte mit 33,87% des Wertes im Jahr 2025 und wird voraussichtlich mit einer CAGR von 5,45% wachsen – das schnellste regionale Wachstum.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Reisprotein-Markttrends und -Erkenntnisse

Treiberauswirkungsanalyse

| TREIBER | (~)% AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Steigende Nachfrage nach pflanzlichen Proteinen in der Sporternährung | +0.8% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachsende vegane und laktoseintolerante Verbraucherbasis | +1.2% | Global, am stärksten in Asien-Pazifik (90% Laktoseintoleranz bei ostasiatischen Bevölkerungsgruppen) | Langfristig (≥ 4 Jahre) |

| Günstige Vorschriften für hypoallergene Säuglingsernährung | +0.6% | Nordamerika und EU, frühzeitige Einführung in Australien | Kurzfristig (≤ 2 Jahre) |

| Funktioneller Vorteil von Reisprotein bei der Hochfeuchtigkeitsextrusion von Fleischanaloga | +0.5% | Kernmarkt Asien-Pazifik, Ausstrahlungseffekt auf nordamerikanische Zentren für pflanzliches Fleisch | Mittelfristig (2–4 Jahre) |

| Kostenvorteile durch Aufwertung von Bruchreis-Strömen | +0.4% | Asien-Pazifik (China, Indien, Thailand, Vietnam) | Langfristig (≥ 4 Jahre) |

| Clean-Label-Positionierung stärkt die Markendifferenzierung | +0.7% | Global, Premiumsegmente in Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Steigende Nachfrage nach pflanzlichen Proteinen in der Sporternährung

Von Experten begutachtete Studien zeigen, dass die Muskelproteinsyntheserate der von Whey entspricht, wenn Leucin als Zusatz verwendet wird, was den Reisprotein-Markt unter Athleten stärkt. Nordamerikanische und europäische Spezialeinzelhändler haben die Regalflächen für Mischungen ausgeweitet, die Reis mit Erbsen oder Hanf kombinieren, um vollständige �������ԴDz�ä�ܰ���profile zu liefern. Hydrolysierte Varianten verringern das kreidartige Mundgefühl und helfen trinkfertigen Shakes dabei, Texturprobleme zu beheben. Axiom Foods nutzt klinische Daten, um Oryzatein als hypoallergene Option für laktoseintolerante Verbraucher zu positionieren. Der Sporternährungskanal wächst daher mit etwa dem Doppelten des gesamten Reisprotein-Marktes, obwohl Geschmacksherausforderungen nach wie vor ein Hindernis darstellen.

Wachsende vegane und laktoseintolerante Verbraucherbasis

Etwa 65% bis 70% der Weltbevölkerung weisen einen gewissen Grad an Laktosemalabsorption auf[1]Nationale Bibliothek für Medizin, "Laktoseintoleranz", www.ncbi.nlm.nih.gov, wobei die Prävalenz bei Personen ostasiatischer Abstammung über 90% liegt. Diese genetische Realität, verbunden mit dem Aufstieg von Flexitarismus, veranlasst Lebensmittelhersteller dazu, milchzentrierte Produkte mit pflanzlichen Proteinen zu reformulieren. Laut den neuesten Ergebnissen der Veganen Gesellschaft identifizieren sich im Jahr 2024 rund 2 Millionen Personen in Großbritannien, also 3% der Bevölkerung, als vegan oder halten sich an eine pflanzliche Ernährung[2]Die Vegane Gesellschaft, "Landesweite Trends zeigen wachsende Hinwendung zu pflanzlicher Ernährung", www.vegansociety.com. Reisprotein spricht diese Gruppe an, da es von Natur aus frei von den 8 wichtigsten Allergenen ist und im Vergleich zu Soja, das in bestimmten Märkten mit GVO-Bedenken konfrontiert ist, als „sauber” wahrgenommen wird. Das Wachstum des Segments wird jedoch durch den Wettbewerb mit Hafer-, Mandel- und Erbsenproteinen gebremst, die in pflanzlichen Milch- und Joghurtanwendungen cremigere Texturen liefern. Lieferanten, die in enzymatische Modifikation investieren, um die Emulgierung und Wasserhaltekapazität zu verbessern, werden einen überproportionalen Anteil an den Innovationspipelines für Milchalternativen gewinnen.

Kostenvorteile durch Aufwertung von Bruchreis-Strömen

Beim Mahlen gebrochene Reiskörner wurden historisch gesehen mit einem Abschlag von 20% bis 30% gegenüber Vollkorn verkauft und fanden Verwendung in Tierfutter oder minderwertigen Mehlen. Die Umwandlung dieses Nebenprodukts in Proteinisolat schafft erheblichen Mehrwert; eine Tonne Bruchreis, die 70 Kilogramm eines 80%igen Isolats ergibt, kann ein Vielfaches des Umsatzes im Vergleich zum Verkauf von Getreideware erzielen. Der Bericht des USDA vom Dezember 2024 über die weltweite landwirtschaftliche Versorgung und Nachfrage projizierte globale Reisendbestände von 190 Millionen Tonnen für 2025/26, was einem Anstieg von 1,5 Millionen Tonnen gegenüber der vorherigen Prognose entspricht und eine ausreichende Verfügbarkeit von Ausgangsmaterialien sicherstellt[3]USDA, "Reisausblick: Januar 2026", ers.usda.gov. Die zeitweiligen Exportbeschränkungen Indiens für Nicht-Basmati-Reis haben das Angebot zeitweise verknappt, doch Thailand, Vietnam und China verfügen über Überschusskapazitäten. Verarbeiter in diesen Ländern investieren in alkalische Extraktions- und enzymatische Hydrolyselinien, um Marge aus dem zu erfassen, was zuvor ein Abfallstrom war, und senken damit effektiv den Mindestpreis für Reisprotein, wodurch Erbsen- und Sojaproteinlieferanten in preissensiblen Anwendungen unter Druck geraten.

Clean-Label-Positionierung stärkt die Markendifferenzierung

Eine Verbraucherumfrage von Label Insight aus dem Jahr 2024 ergab, dass 73% der Befragten bereit sind, einen Aufpreis für Produkte mit erkennbaren, minimal verarbeiteten Zutaten zu zahlen. Reisprotein, das als „nur Reis und Wasser” vermarktet wird, trifft diesen Bedarf, insbesondere in Nordamerika und Westeuropa, wo Skepsis gegenüber der GVO-Verbreitung von Soja und dem erdigen Geschmack von Erbsenprotein anhält. Marken wie NutriBiotic und The Green Labs betonen gentechnikfreie, biologische Beschaffung und unabhängige Schwermetalltests, um Transparenz zu stärken. Diese Positionierung ist am wirksamsten in Premiumsegmenten wie trinkfertigen Proteinshakes, pflanzlicher Säuglingsnahrung und Sportnahrungspulvern, wo Verbraucher die Zutatenlisten genau prüfen und weniger preissensibel sind. Allerdings überwinden Clean-Label-Ansprüche allein keine funktionalen Defizite; Lieferanten müssen Transparenz mit Geschmacks- und Texturverbesserungen verbinden, um aus einer Erstprüfung einen Wiederholungskauf zu machen.

Analyse der Hemmnisauswirkungen

| HEMMNIS | (~)% AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Hohe Produktionskosten im Vergleich zu Erbsen- und Sojaprotein | -0.9% | Global, am stärksten in kostensensiblen Lebensmittel- und �ұ�ٰ�ä���anwendungen | Langfristig (≥ 4 Jahre) |

| Griesiges Mundgefühl schränkt die Verwendung in bestimmten �ұ�ٰ�ä���n ein | -0.3% | Trinkfertige Segmente in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Löslichkeit/Funktionalität in sauren Matrizen | -0.4% | Globale �ұ�ٰ�ä���anwendungen (pH < 4,5) | Mittelfristig (2–4 Jahre) |

| Arsenbedingte Lieferkettenkontrolle und Chargenablehnungen | -0.6% | Beschaffung in Asien-Pazifik, regulatorische Auswirkungen in Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Hohe Produktionskosten im Vergleich zu Erbsen- und Sojaprotein

Reiskörner enthalten 7% bis 9% Protein nach Gewicht, verglichen mit 35% bis 45% in Sojabohnen und 20% bis 25% in gelben Erbsen, was bedeutet, dass Verarbeiter 4 bis 6 Mal mehr Rohmaterial verarbeiten müssen, um äquivalente Isolatmengen zu erzielen. Dieses Massenungleichgewicht treibt die Energie-, Wasser- und Enzymkosten in alkalischen Extraktions- oder enzymatischen Hydrolyse-Arbeitsabläufen in die Höhe. Während Bruchreis mit einem Abschlag gehandelt wird, schmälern die Kapitalintensität der Proteintrennanlagen und die Notwendigkeit einer mehrstufigen Reinigung zur Entfernung von Stärke und Ballaststoffen die Marge. Die im November 2024 angekündigte Investition von Ingredion und Lantmännen in eine Erbsenproteinanlage im Wert von über EUR 100 Millionen in Schweden, die für 2027 geplant ist, unterstreicht, wie Wettbewerber Hülsenfrucht-basierte Kapazitäten ausbauen, um kostensensible Lebensmittelhersteller zu gewinnen. Reisproteinlieferanten können diesen Nachteil teilweise ausgleichen, indem sie Extraktionsanlagen an Reismühlen ansiedeln, um die Logistik zu minimieren, und indem sie auf Premiumanwendungen abzielen – Säuglingsnahrung, Sporternährung, Kosmetik –, wo Hypoallergenität einen Preisaufschlag gebietet, der höhere Inputkosten absorbiert.

Arsenbedingte Lieferkettenkontrolle und Chargenablehnungen

Reis reichert von Natur aus anorganisches Arsen aus Boden und Bewässerungswasser an, insbesondere in überfluteten Reisfeldsystemen. Der FDA-Aktionsgrenzwert von 100 Teile pro Milliarde für Reisgetreide für Säuglinge und das EU-Limit von 100 ppb für Reis für Kleinkinder haben Käufer dazu veranlasst, chargenbezogene Analysezertifikate zu fordern. Lieferanten, die aus Regionen mit hohem Grundwasserarsen beziehen – Teile von Bangladesch, Indien und Südchina –, sehen sich erhöhten Ablehnungsquoten gegenüber und müssen in Vorscreening investieren oder auf risikoärmere Geographien wie Kalifornien, Italien oder bestimmte Provinzen in Thailand umsteigen. Axiom Foods mindert dieses Risiko durch Vertragsanbau mit Landwirten, die aerobe Bewässerung einsetzen, und durch die Implementierung proprietärer Waschprotokolle, die den Schwermetalltransfer in das endgültige Isolat reduzieren. Kleinere Verarbeiter, denen diese Kontrollen fehlen, riskieren Margeneinbußen durch Nacharbeit, Entsorgungskosten und Reputationsschäden, wenn kontaminiertes Produkt den Einzelhandel erreicht. Diese Dynamik konsolidiert das Säuglingsernährungssegment um wenige zertifizierte Lieferanten, während Reisprotein in Handelsqualität für Tierfutter oder industrielle Zwecke unter weniger strengen Auflagen betrieben wird.

Segmentanalyse

Nach Form: Hydrolysierte Formate gewinnen an Bedeutung in der klinischen Ernährung

Isolate machten im Jahr 2025 einen Reisprotein-Marktanteil von 49,30% aus, angetrieben durch nahezu neutralen Geschmack und eine Proteinreinheit von ≥80%, die von Sportgetränken und pflanzlichen Shakes gefordert wird. Hydrolysiertes Reisprotein ist die am schnellsten wachsende Form, die jährlich mit 5,62% expandiert, dank Peptidgrößen, die die Löslichkeit verbessern und die Magenabsorption beschleunigen. Konzentrate mit 60% bis 70% Protein bleiben in kostenbewussten Backwaren- und Snacklinien beliebt, doch ihr Anteil schwindet, da Marken höhere Proteinkennzeichnungen anstreben, die Isolate liefern. Texturiertes Reisprotein, das durch Extrusion hergestellt wird, ist eine Nische, wird jedoch stetig in asiatischen Fleischanaloga eingesetzt. Lieferanten, die Multi-Enzym-Kaskaden einsetzen – wie Alcalase für die primäre Spaltung und Flavourzyme zur Bitterkeitsreduktion –, können in der Alters- und klinischen Ernährung Premiumpreise erzielen, und diese Fähigkeit wird voraussichtlich die Reisprotein-Marktgröße für Hydrolysate bis 2031 unterstützen.

Konzentrate und texturierte Formate machten zusammen etwa die Hälfte des Volumens im Jahr 2025 aus, aber der Kostendruck von Erbsen und Soja hält ihr Wachstum in Grenzen. Hydrolysierte Varianten ziehen Säuglingsnahrungsmarken an, die minimale Allergenität anstreben, doch höhere Verarbeitungskosten schränken deren Einsatz in Budgetkategorien ein. Axiom Foods' Oryzatein 2.0-Isolat, das im Januar 2025 eingeführt wurde, setzt neue Maßstäbe mit einem weißen, körnerfreien Pulver, das in klaren �ұ�ٰ�ä���n in Suspension bleibt. Die langfristige Entwicklung wird davon abhängen, ob die Hydrolyse wirtschaftlich skaliert und die verbleibende Bitterkeit maskiert werden kann, um die Verbraucherakzeptanz aufrechtzuerhalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf erhältlich

Nach Endverbraucher: ��������ܲԲ��������ä�Գ��ܲԲ��������ٳٱ�� übertreffen Lebensmittel und �ұ�ٰ�ä��� dank veganem Rückenwind

Lebensmittel und �ұ�ٰ�ä��� erwirtschafteten 90,04% des Umsatzes im Jahr 2025 und unterstreichen damit ihre zentrale Rolle im Reisprotein-Markt. Innerhalb dieses Bereichs dominieren Backwarenfortifikation, pflanzliche Fleischanaloga und trinkfertige Shakes die Nachfrage. ��������ܲԲ��������ä�Գ��ܲԲ��������ٳٱ�� expandieren jedoch mit einer CAGR von 6,24% am schnellsten unter den Endverbrauchern, angetrieben von veganen Athleten, die klinische Daten schätzen, die zeigen, dass die Bioverfügbarkeit von Reisprotein derjenigen von Whey entspricht. Anwendungen in der Körperpflege haben einen kleinen Anteil, gewinnen aber an Bedeutung, da Reispeptide als Feuchthaltemittel in Hautpflegeseren eingesetzt werden.

Der Nahrungsergänzungskanal teilt sich in Sporternährung, wo durch Peer-Review belegte Erkenntnisse Leistungsaussagen stützen, und in Alters- oder medizinische Ernährung auf, die Hydrolysate für eine schnelle Verdauung bevorzugt. Glanbias Expertise in der Geschmacksmodulation hilft Rezepturentwicklern nun dabei, Getreidenotenin Schokoladen- oder Vanilleshakes zu dämpfen – ein entscheidender Schritt für die Akzeptanz im Massenmarkt. Die Reisprotein-Marktgröße für Körperpflege bleibt bescheiden, aber die Wachstumsaussichten verbessern sich, da Marken pflanzliche Wirkstoffe für Clean-Beauty-Linien suchen. Lieferanten müssen mehrere SKUs jonglieren – Isolate für Sportgetränke, Konzentrate für Snacks und Hydrolysate für klinische Formulierungen –, um unterschiedlichen funktionalen Anforderungen gerecht zu werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf erhältlich

Geografische Analyse

Asien-Pazifik hielt 2025 einen Anteil von 33,87% am globalen Umsatz und wird bis 2031 voraussichtlich eine CAGR von 5,45% erzielen – die höchste regionale Rate. Reichlich vorhandener Bruchreis, verbunden mit dem wachsenden Konsum pflanzlicher Fleischerzeugnisse im Einklang mit buddhistischen und hinduistischen Ernährungsnormen, unterstützt das Wachstum. Chinesische Verarbeiter in Hunan und Jiangxi wandeln minderwertiges Getreide in 80%ige Isolate für den Export um. Indiens gelegentliche Exportverbote für Nicht-Basmati-Reis haben das Angebot verknappt, doch die inländische Nachfrage steigt, da städtische Verbraucher laktosefreie Proteine suchen. Japan und ��ü���ǰ��� erzielen Premiumpreise für organische, arsenarme Isolate, die in Säuglingsnahrung und Kosmetik verwendet werden. Das USDA prognostiziert bis 2025 ein ausreichendes Reisangebot, das den Reisprotein-Markt auch bei politischen Schwankungen stützt.

Nordamerika und Europa lieferten zusammen rund 45% des Wertes im Jahr 2025, gestützt durch Sporternährung und pflanzliche Säuglingsnahrung. Das FDA-Arsenlimit konzentriert die US-amerikanische Nachfrage auf zertifizierte Lieferanten und erhöht damit die Markteintrittsbarrieren. Die europäische Proteinlandschaft diversifiziert sich, da BENEOs EUR 50 Millionen Bohnenanlage im April 2025 in Betrieb genommen wurde und die bevorstehende Erbsenanlage von Ingredion-Lantmännen den Hülsenfruchtproteinwettbewerb intensiviert. Reisproteinlieferanten differenzieren sich daher durch Hypoallergenität statt durch Preis, um ihren Anteil zu halten.

��ü�岹��������첹 sowie der Nahe Osten und Afrika bleiben noch im Anfangsstadium, sind aber vielversprechend. Brasiliens vegane Gemeinschaft wächst, und die Ernährungssicherheitsinitiativen der Vereinigten Arabischen Emirate begünstigen die lokale Produktion pflanzlicher Proteine. Begrenzte Mühleninfrastruktur und Verbraucherbewusstsein schränken die unmittelbaren Mengen ein, doch ein wachsendes Gesundheitsbewusstsein könnte die Nachfrage nach 2028 ankurbeln. In allen Regionen können Lieferanten, die duale Lieferketten betreiben – Handelskraft-Konzentrate für die lokale Lebensmittelverarbeitung und zertifizierte Isolate für den Export –, gegen regulatorische Divergenz und Preissensibilität absichern.

Wettbewerbslandschaft

Der Reisprotein-Markt weist eine moderate Konzentration auf, doch die Führungsposition hat sich verschoben. Axiom Foods Inc., ET Chem, Südzucker AG, The Scoular Company und Ingredion Incorporated gelten nun als die fünf bedeutendsten Akteure und kontrollieren zusammen schätzungsweise 35% bis 40% der globalen Isolatkapazität. Jedes Unternehmen nutzt vertikale Integration, proprietäre enzymatische Extraktion oder langfristige Verträge mit Säuglingsnahrung- und Sporternährungsmarken. Axiom Foods hat einen Vorsprung durch Arsengarantien unter 50 ppb, während ET Chem und Südzucker von der Sicherheit europäischer Ausgangsmaterialien profitieren. Scoular erweitert sein US-amerikanisches Getreidehandhabungsnetz auf den Vertrieb von Pflanzenproteinen, und Ingredion investiert in Multi-Protein-Plattformen, die es Kunden ermöglichen, Reis mit Erbsen oder Ackerbohnen für maßgeschneiderte Funktionalität zu mischen.

Zweitrangige Wettbewerber, darunter Kerry Group, BENEO GmbH, Shafi Gluco Chem, Roquette Frères und Golden Grain, konzentrieren sich auf Geschmackssysteme, Hydrolysate und texturierte Formate, um Nischen zu erschließen. Chinesische Produzenten wie Shaanxi Fuheng, Wuxi Jinnong und Rizsource streben nach Handelskonzentratverträgen in Asien-Pazifik, verfügen jedoch nicht über die Schwermetalltestkapazitäten, die US-amerikanische und EU-Säuglingsnahrungskäufer fordern. Technologische Themen umfassen pH-Verschiebungsverfahren für bessere Löslichkeit, enzymatische Kaskaden, die die Verdaulichkeit steigern, und Präzisionsfermentationspeptide, die das Arsenrisiko umgehen – ein Bereich, in dem mehrere Start-ups tätig sind, die vom Venture-Arm von Südzucker unterstützt werden.

Die Einhaltung gesetzlicher Vorschriften verdoppelt sich als Markteintrittsbarriere. Das FDA-Arsenlimit von 100 ppb für Säuglingsnahrung zwingt Lieferanten dazu, jede Charge zu zertifizieren – eine Kostenbelastung, die kleinere Unternehmen unter Druck setzt. Große Akteure patentieren auch Extraktionsmethoden, die neutralen Geschmack und feine Partikelgröße liefern und damit die Formulierungsbindung bei �ұ�ٰ�ä���- und Riegelherstellern sichern. Trotz inkrementeller Konsolidierung bleibt der Reisprotein-Markt wettbewerbsintensiv, da neue regionale Mühlen weiterhin Bruchreis aufwerten und kein einzelnes Unternehmen einen Marktanteil von mehr als 15% überschreitet.

Marktführer der Reisprotein-Branche

-

Axiom Foods Inc.

-

ET Chem

-

Südzucker AG

-

The Scoular Company

-

Ingredion Incorporated

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Axiom Foods brachte Oryzatein 2.0 Reisprotein auf den Markt, ein körnerfreies Isolat mit einem Schwermetallgehalt unter 50 ppb, das auf Säuglingsnahrung- und Sporternährungsmarken ausgerichtet ist.

- Mai 2022: BENEO, eine Tochtergesellschaft von Südzucker, schloss eine Kaufvereinbarung zum Erwerb von 100% der Meatless BV, einem Produzenten funktioneller Zutaten. BENEO erweitert durch die Übernahme sein bestehendes Produktangebot, um eine noch breitere Palette an Texturierungslösungen für Fleisch- und Fischalternativen anzubieten.

Umfang des globalen Reisprotein-Marktberichts

Konzentrate, Isolate, Texturierte/Hydrolysierte sind als Segmente nach Form abgedeckt. Lebensmittel und �ұ�ٰ�ä���, Körperpflege und Kosmetik, ��������ܲԲ��������ä�Գ��ܲԲ��������ٳٱ�� sind als Segmente nach Endverbraucher abgedeckt. Afrika, Asien-Pazifik, Europa, Naher Osten, Nordamerika, ��ü�岹��������첹 sind als Segmente nach Region abgedeckt.| Konzentrate |

| Isolate |

| Texturierte/Hydrolysierte |

| Lebensmittel und �ұ�ٰ�ä��� | Backwaren |

| �ұ�ٰ�ä��� | |

| Fleisch-/Geflügel-/Meeresfrüchte- und Fleischersatzprodukte | |

| Snacks | |

| Körperpflege und Kosmetik | |

| ��������ܲԲ��������ä�Գ��ܲԲ��������ٳٱ�� | Alters- und medizinische Ernährung |

| ����ǰ���-/�����ٳܲԲ��������ä����ܲԲ� |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| ��ü���ǰ��� | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| ��ü�岹��������첹 | Brasilien |

| Argentinien | |

| Übriges ��ü�岹��������첹 | |

| Naher Osten und Afrika | ��ü�岹�ڰ����첹 |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| ��ü����� | |

| Übriger Naher Osten und Afrika |

| Nach Form | Konzentrate | |

| Isolate | ||

| Texturierte/Hydrolysierte | ||

| Nach Endverbraucher | Lebensmittel und �ұ�ٰ�ä��� | Backwaren |

| �ұ�ٰ�ä��� | ||

| Fleisch-/Geflügel-/Meeresfrüchte- und Fleischersatzprodukte | ||

| Snacks | ||

| Körperpflege und Kosmetik | ||

| ��������ܲԲ��������ä�Գ��ܲԲ��������ٳٱ�� | Alters- und medizinische Ernährung | |

| ����ǰ���-/�����ٳܲԲ��������ä����ܲԲ� | ||

| Nach Geographie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| ��ü���ǰ��� | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Übriges ��ü�岹��������첹 | ||

| Naher Osten und Afrika | ��ü�岹�ڰ����첹 | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| ��ü����� | ||

| Übriger Naher Osten und Afrika | ||

Marktdefinition

- Endverbraucher - Der Markt für Proteinzutaten operiert auf B2B-Basis. Hersteller aus den Bereichen Lebensmittel, �ұ�ٰ�ä���, ��������ܲԲ��������ä�Գ��ܲԲ��������ٳٱ��, Tiernahrung sowie Körperpflege und Kosmetik gelten als Endverbraucher im untersuchten Markt. Der Umfang schließt Hersteller aus, die flüssige/trockene Molke erwerben, um diese als Bindemittel, Verdickungsmittel oder für andere Nicht-Protein-Anwendungen einzusetzen.

- Durchdringungsrate - Die Durchdringungsrate ist definiert als der prozentuale Anteil des proteinangereicherten Endverbraucher-Marktvolumens am gesamten Endverbraucher-Marktvolumen.

- Durchschnittlicher Proteingehalt - Der durchschnittliche Proteingehalt bezeichnet den mittleren Proteingehalt je 100 g Produkt, der von allen im Rahmen dieses Berichts berücksichtigten Endverbraucherunternehmen hergestellt wird.

- Endverbraucher-Marktvolumen - Das Endverbraucher-Marktvolumen ist das konsolidierte Volumen aller Arten und Formen von Endverbraucherprodukten im betreffenden Land oder der betreffenden Region.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Alpha-Lactalbumin (α-Lactalbumin) | Es handelt sich um ein Protein, das die Laktoseproduktion in der Milch nahezu aller Säugetierarten reguliert. |

| �������ԴDz�ä�ܰ��� | Es handelt sich um eine organische Verbindung, die sowohl Amino- als auch Carbonsäure-Funktionsgruppen enthält, die für die Synthese von Körperprotein und anderen wichtigen stickstoffhaltigen Verbindungen wie Kreatin, Peptidhormonen und bestimmten Neurotransmittern erforderlich sind. |

| Blanchieren | Es handelt sich um den Prozess des kurzen Erhitzens von Gemüse mit Dampf oder kochendem Wasser. |

| BRC | Britisches Einzelhandelskonsortium (British Retail Consortium) |

| Brotverbesserungsmittel | Es handelt sich um eine mehlbasierte Mischung aus mehreren Komponenten mit spezifischen funktionellen Eigenschaften, die darauf ausgelegt sind, die Teigeigenschaften zu modifizieren und Brot Qualitätsmerkmale zu verleihen. |

| BSF | Schwarze Soldatenfliege (Black Soldier Fly) |

| Caseinat | Es handelt sich um eine Substanz, die durch Zugabe eines Alkalis zu Säurekasein hergestellt wird, einem Caseinderivat. |

| ��ö�������쾱�� | ��ö�������쾱�� ist eine Immunreaktion auf den Verzehr von Gluten, einem in Weizen, Gerste und Roggen vorkommenden Protein. |

| Kolostrum | Es handelt sich um eine Milchflüssigkeit, die von Säugetieren kurz nach der Geburt abgegeben wird, bevor die Muttermilchproduktion beginnt. |

| Konzentrat | Es ist die am wenigsten verarbeitete Form von Protein und hat einen Proteingehalt von 40–90% des Gewichts. |

| Trockenproteinbasis | Es bezeichnet den Prozentsatz an „reinem Protein” in einem ��������ܲԲ��������ä�Գ��ܲԲ��������ٳٱ��, nachdem das darin enthaltene Wasser durch Wärme vollständig entfernt wurde. |

| Trockenmolke | Es handelt sich um das Produkt, das durch Trocknen frischer Molke entsteht, die pasteurisiert und der kein Konservierungsstoff zugesetzt wurde. |

| Eiprotein | Es handelt sich um eine Mischung aus einzelnen Proteinen, darunter Ovalbumin, Ovomucoid, Ovoglobulin, Conalbumin, Vitellin und Vitellenin. |

| Emulgator | Es handelt sich um einen Lebensmittelzusatzstoff, der die Vermischung von Lebensmitteln erleichtert, die sich nicht miteinander mischen lassen, wie Öl und Wasser. |

| Anreicherung | Es handelt sich um den Prozess der Zugabe von Mikronährstoffen, die während der Verarbeitung des Produkts verloren gegangen sind. |

| ERS | Wirtschaftsforschungsdienst des USDA (Economic Research Service of the USDA) |

| Extrusion | Es handelt sich um den Prozess, bei dem weiche gemischte Zutaten durch eine Öffnung in einer perforierten Platte oder Matrize gedrückt werden, die so gestaltet ist, dass sie die gewünschte Form erzeugt. Das extrudierte Lebensmittel wird anschließend von Klingen auf eine bestimmte Größe geschnitten. |

| Fava (Ackerbohne) | Auch als Faba bekannt, ist ein anderer Begriff für gelbe Schälerbsen. |

| FDA | Lebensmittel- und Arzneimittelbehörde (Food and Drug Administration) |

| Flocken | Es handelt sich um einen Prozess, bei dem typischerweise ein Getreidekorn (wie Mais, Weizen oder Reis) zu Grieß zerkleinert, mit Aromen und Sirupen gekocht und anschließend zwischen gekühlten Walzen zu Flocken gepresst wird. |

| Schaummittel | Es handelt sich um eine Lebensmittelzutat, die die Bildung oder Aufrechterhaltung einer gleichmäßigen Verteilung einer gasförmigen Phase in einem flüssigen oder festen Lebensmittel ermöglicht. |

| Gastronomie | Es bezeichnet den Teil der Lebensmittelbranche, der Unternehmen, Einrichtungen und Firmen umfasst, die Mahlzeiten außer Haus zubereiten. Dazu gehören Restaurants, Schul- und Krankenhausmensen, Cateringbetriebe und viele andere Formate. |

| Fortifikation | Es handelt sich um die gezielte Zugabe von Mikronährstoffen, die in einem Lebensmittel von Natur aus nicht vorhanden sind oder die während der Verarbeitung verloren gehen, um den Nährwert eines Lebensmittelprodukts zu verbessern. |

| FSANZ | Lebensmittelstandards Australien Neuseeland (Food Standards Australia New Zealand) |

| FSIS | Lebensmittelsicherheits- und Inspektionsdienst (Food Safety and Inspection Service) |

| FSSAI | Lebensmittelsicherheits- und Standardsbehörde Indiens (Food Safety and Standards Authority of India) |

| Geliermittel | Es handelt sich um eine Zutat, die als Stabilisator und Verdickungsmittel wirkt und ohne Steifigkeit durch Gelbildung Viskosität verleiht. |

| GHG | Treibhausgas (Greenhouse Gas) |

| Gluten | Es handelt sich um eine Familie von Proteinen, die in Getreide vorkommt, darunter Weizen, Roggen, Dinkel und Gerste. |

| Hanf | Es handelt sich um eine botanische Klasse von Cannabis-sativa-Kultivaren, die speziell für industrielle oder medizinische Zwecke angebaut werden. |

| Hydrolysat | Es handelt sich um eine Form von Protein, die hergestellt wird, indem das Protein Enzymen ausgesetzt wird, die die Bindungen zwischen den �������ԴDz�ä�ܰ���n des Proteins teilweise aufbrechen und große, komplizierte Proteine in kleinere Bruchstücke zerlegen können. Durch die Verarbeitung wird es leichter und schneller verdaulich. |

| Hypoallergen | Es bezeichnet eine Substanz, die weniger allergische Reaktionen auslöst. |

| Isolat | Es ist die reinste und am stärksten verarbeitete Form von Protein, die einer Trennung unterzogen wurde, um eine reine Proteinfraktion zu erhalten. Es enthält typischerweise ≥ 90% Protein nach Gewicht. |

| Keratin | Es handelt sich um ein Protein, das bei der Bildung von Haaren, Nägeln und der äußeren Hautschicht mitwirkt. |

| Lactalbumin | Es handelt sich um das in der Milch enthaltene Albumin, das aus der Molke gewonnen wird. |

| Lactoferrin | Es handelt sich um ein eisenbindendes Glykoprotein, das in der Milch der meisten Säugetiere vorkommt. |

| Lupine | Es handelt sich um die gelben Hülsenfruchtsamen der Gattung Lupinus. |

| Millennial | Auch als Generation Y oder Gen Y bekannt, bezeichnet es Personen, die zwischen 1981 und 1996 geboren wurden. |

| Monogastrisch | Es bezeichnet ein Tier mit einem eingliedrigen Magen. Beispiele für Monogastrier sind Menschen, Geflügel, Schweine, Pferde, Kaninchen, Hunde und Katzen. Die meisten Monogastrier sind generell nicht in der Lage, viel Zellulose-Nahrungsmaterial wie Gräser zu verdauen. |

| MPC | Milchproteinkonzentrat (Milk Protein Concentrate) |

| MPI | Milchproteinisolat (Milk Protein Isolate) |

| MSPI | Methyliertes Sojaproteinisolat (Methylated Soy Protein Isolate) |

| Mykoprotein | Mykoprotein ist eine Form von Einzellerprotein, auch bekannt als Pilzprotein, das aus Pilzen für den menschlichen Verzehr gewonnen wird. |

| Nutricosmetics | Es handelt sich um eine Kategorie von Produkten und Inhaltsstoffen, die als ��������ܲԲ��������ä�Գ��ܲԲ��������ٳٱ�� wirken, um die natürliche Schönheit von Haut, Nägeln und Haaren zu pflegen. |

| Osteoporose | Es handelt sich um einen medizinischen Zustand, bei dem die Knochen spröde und brüchig werden, typischerweise als Folge von Hormonveränderungen oder einem Mangel an Kalzium oder Vitamin D. |

| PDCAAS | Der proteinverdauungskorrigierte �������ԴDz�ä�ܰ���wert (Protein Digestibility-Corrected Amino Acid Score, PDCAAS) ist eine Methode zur Bewertung der Qualität eines Proteins, die sowohl die �������ԴDz�ä�ܰ���anforderungen des Menschen als auch seine Fähigkeit, dieses zu verdauen, berücksichtigt. |

| Pro-Kopf-Verbrauch von tierischem Protein | Es handelt sich um die durchschnittliche Menge an tierischem Protein (wie Milch, Molke, Gelatine, Kollagen und Eiproteine), die je Person einer tatsächlichen Bevölkerung zum Verzehr verfügbar ist. |

| Pro-Kopf-Verbrauch von pflanzlichem Protein | Es handelt sich um die durchschnittliche Menge an pflanzlichem Protein (wie Soja-, Weizen-, Erbsen-, Hafer- und Hanfproteine), die je Person einer tatsächlichen Bevölkerung zum Verzehr verfügbar ist. |

| Quorn | Es handelt sich um ein mikrobielles Protein, das unter Verwendung von Mykoprotein als Zutat hergestellt wird, bei dem die Pilzkultur getrocknet und mit Eialbumin oder Kartoffelprotein gemischt wird, das als Bindemittel dient, und anschließend in der Textur angepasst und in verschiedene Formen gepresst wird. |

| Kochfertig (RTC – Ready-to-Cook) | Es bezeichnet Lebensmittelprodukte, die alle Zutaten enthalten, bei denen jedoch eine Zubereitung oder Garung gemäß den auf der Verpackung angegebenen Anweisungen erforderlich ist. |

| Verzehrfertig (RTE – Ready-to-Eat) | Es bezeichnet ein Lebensmittelprodukt, das vorbereitet oder gekocht wurde und vor dem Verzehr keiner weiteren Zubereitung oder Garung bedarf. |

| RTD | Trinkfertig (Ready-to-Drink) |

| RTS | Servierfertig (Ready-to-Serve) |

| Gesättigtes Fett | Es handelt sich um eine Art von Fett, bei dem die Fettsäureketten ausschließlich Einfachbindungen aufweisen. Es wird allgemein als ungesund angesehen. |

| Wurst | Es handelt sich um ein Fleischerzeugnis aus fein gehacktem und gewürztem Fleisch, das frisch, geräuchert oder gepökelt sein kann und in der Regel in eine Hülle gefüllt wird. |

| Seitan | Es handelt sich um einen pflanzlichen Fleischersatz aus Weizengluten. |

| Softgel-Kapsel | Es handelt sich um eine auf Gelatine basierende Kapsel mit einem flüssigen Füllstoff. |

| SPC | Sojaproteinkonzentrat (Soy Protein Concentrate) |

| SPI | Sojaproteinisolat (Soy Protein Isolate) |

| Spirulina | Es handelt sich um eine Biomasse aus Cyanobakterien, die von Menschen und Tieren verzehrt werden kann. |

| Stabilisator | Es handelt sich um eine Zutat, die Lebensmittelprodukten zugesetzt wird, um ihre ursprüngliche Textur sowie ihre physikalischen und chemischen Eigenschaften zu erhalten oder zu verbessern. |

| Supplementierung | Es handelt sich um den Verzehr oder die Bereitstellung konzentrierter Quellen von Nährstoffen oder anderen Substanzen, die zur Ergänzung von Nährstoffen in der Ernährung dienen sollen und auf die Korrektur von Nährstoffmängeln abzielen. |

| Texturant | Es handelt sich um eine spezifische Art von Lebensmittelzutat, die zur Kontrolle und Veränderung des Mundgefühls und der Textur von Lebensmittel- und �ұ�ٰ�ä���produkten eingesetzt wird. |

| Verdickungsmittel | Es handelt sich um eine Zutat, die verwendet wird, um die Viskosität einer Flüssigkeit oder eines Teigs zu erhöhen und diese/n dicker zu machen, ohne ihre/seine anderen Eigenschaften wesentlich zu verändern. |

| Transfett | Auch als transungesättigte Fettsäuren oder Transfettsäuren bezeichnet, handelt es sich um eine Art ungesättigtem Fett, das in kleinen Mengen natürlich in Fleisch vorkommt. |

| TSP | Texturiertes Sojaprotein (Textured Soy Protein) |

| TVP | Texturiertes Pflanzenprotein (Textured Vegetable Protein) |

| WPC | Molkenproteinkonzentrat (Whey Protein Concentrate) |

| WPI | Molkenproteinisolat (Whey Protein Isolate) |

Forschungsmethodik

���ϲ����� folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifikation der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (brancheninterne und externe) für das spezifische Produktsegment und Land werden auf der Grundlage von Schreibtischrecherchen und Literaturreviews sowie primären Experteneingaben aus einer Gruppe relevanter Variablen und Faktoren ausgewählt. Diese Variablen werden anschließend durch Regressionsmodellierung (wo erforderlich) bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu gewinnen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen