LED-Verpackungsmarkt Größe und Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 17.16 Milliarden US-Dollar |

| Marktgröße (2031) | 21.49 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.45% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

LED-Verpackungsmarkt Analyse von ���ϲ�����

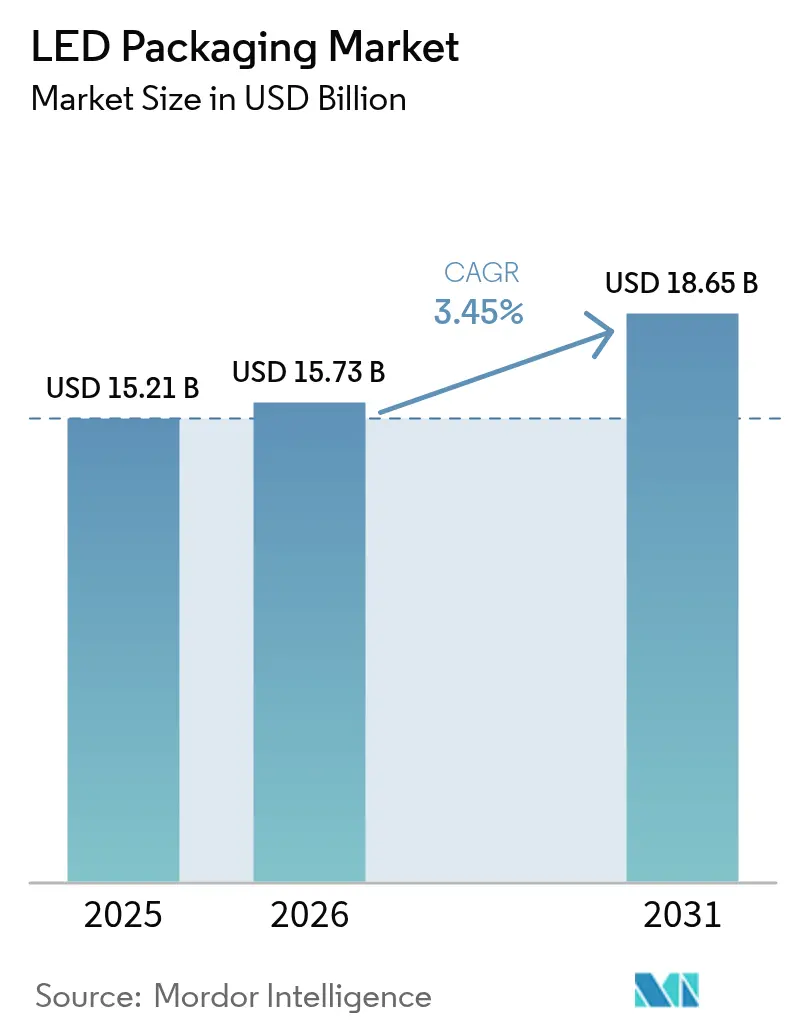

Die Größe des LED-Verpackungsmarkts wird im Jahr 2026 auf USD 15,73 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 15,21 Milliarden, mit Projektionen für 2031 von USD 18,65 Milliarden, was einem Wachstum von 3,45 % CAGR über den Zeitraum 2026–2031 entspricht. Der inkrementelle Wert stammt weniger aus standardisierten Lampen als vielmehr aus Premium-Nischen wie adaptiven Kraftfahrzeugscheinwerfern, UV-C-Desinfektionsmodulen und Mini-LED-Display-Hintergrundbeleuchtungen. Leistungsorientierte Gehäusearchitekturen, insbesondere Chip-Scale-Gehäuse (CSP) und fortschrittliche Keramiksubstrate, gewinnen Marktanteile, da Automobilhersteller und Paneelhersteller engere Wärmetoleranzen und dünnere Formfaktoren fordern. Politisch motivierte Verbote von Leuchtstofflampen und staatliche Förderung für Verbindungshalbleiterkapazitäten verleihen dem LED-Verpackungsmarkt weiteren Auftrieb, während geopolitische Lieferkettenlokalisierung Investitionsentscheidungen beeinflusst. Gleichzeitig dämpfen Streitigkeiten über geistiges Eigentum und die Volatilität der Substratkosten die Wachstumskurve, indem sie Markteintrittsbarrieren erhöhen und den Kapitalbedarf verstärken.

Wichtigste Erkenntnisse des Berichts

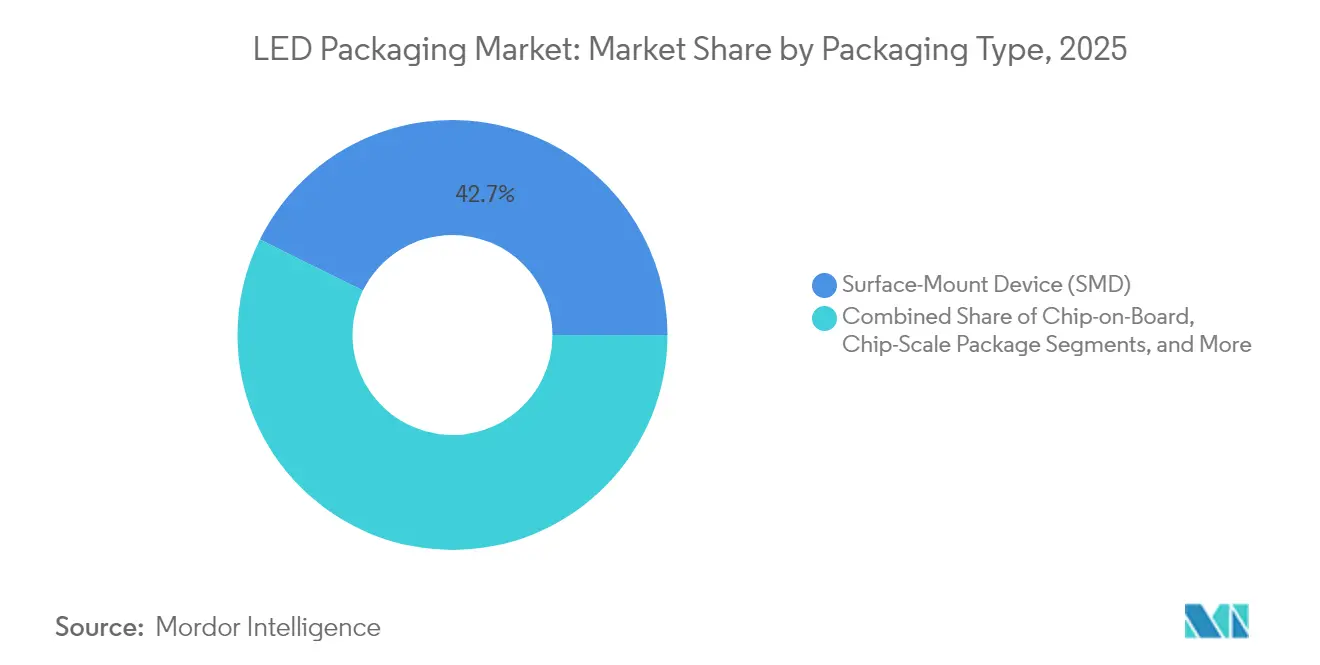

- Nach Verpackungstyp führte das oberflächenmontierte Bauelement (SMD) mit einem Marktanteil von 42,68 % am LED-Verpackungsmarkt im Jahr 2025; das Chip-Scale-Gehäuse (CSP) expandiert bis 2031 mit einer CAGR von 5,18 %.

- Nach Gehäusematerial verankerten Leadframe-Architekturen 33,58 % der LED-Verpackungsmarktgröße im Jahr 2025, während Keramiksubstrate mit einer CAGR von 4,12 % voranschreiten.

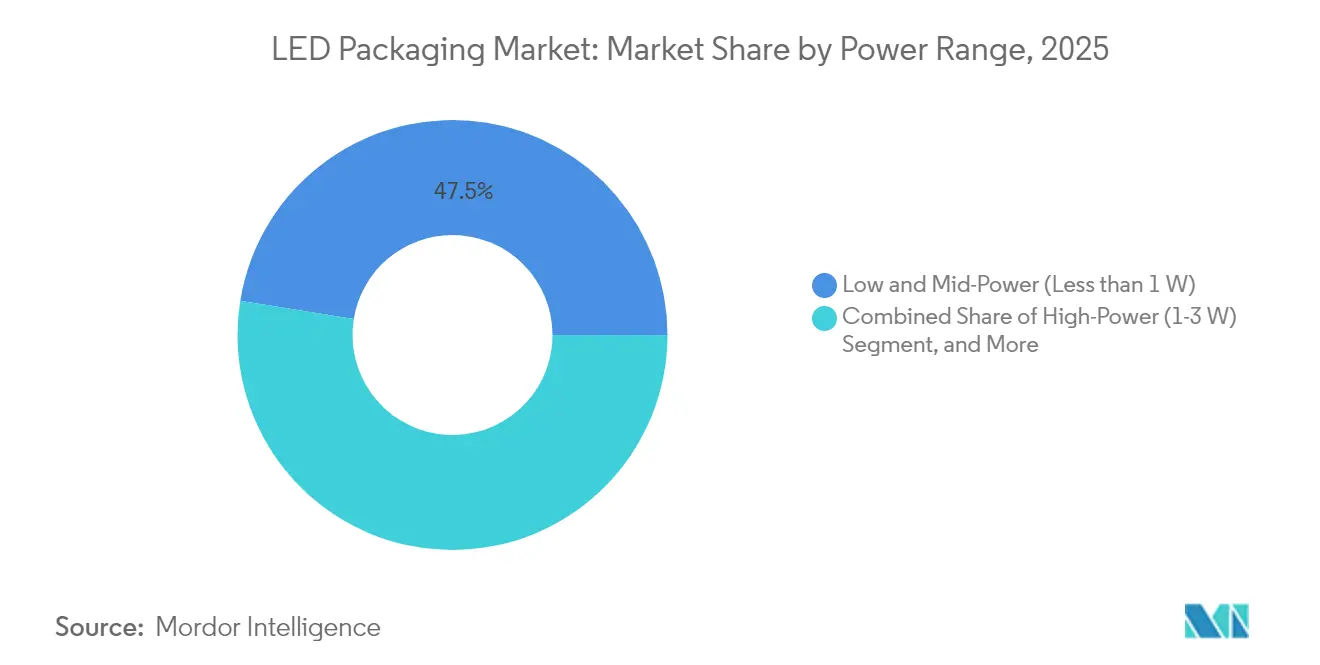

- Nach Leistungsbereich dominierten Niedrig- und Mittelleistungsgehäuse (<1 W) weiterhin mit 47,45 % des LED-Verpackungsmarktanteils im Jahr 2025; Ultrahochleistungsgehäuse (>3 W) werden voraussichtlich bis 2031 mit einer CAGR von 4,51 % steigen.

- Nach Anwendung behielt die Allgemeinbeleuchtung im Jahr 2025 einen Anteil von 36,32 % an der LED-Verpackungsmarktgröße, während UV-C/IR-Spezialgehäuse mit einer CAGR von 5,85 % wachsen.

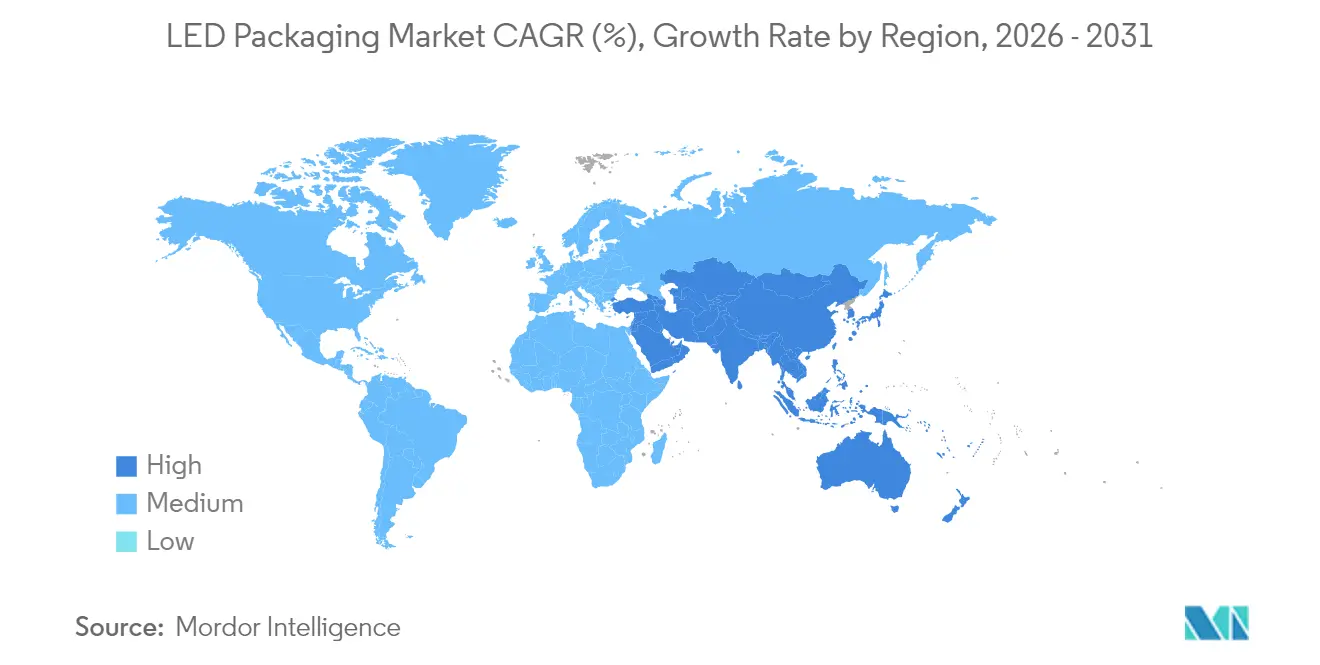

- Nach Geografie dominierte Asien-Pazifik mit 67,25 % des LED-Verpackungsmarktanteils im Jahr 2025; der Nahe Osten und Afrika wird voraussichtlich die schnellste CAGR von 4,96 % bis 2031 verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale LED-Verpackungsmarkt Trends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Übergang zur Mini/Mikro-LED-Hintergrundbeleuchtung in Fernsehern und IT-Panels | +0.80% | Global, APAC-Führerschaft | Mittelfristig (2–4 Jahre) |

| Schnelle CSP-Einführung in Kraftfahrzeugscheinwerfern in Europa und Korea | +0.60% | Europa und Korea, Ausweitung auf Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Politisch gesteuerter Ausstieg aus Leuchtstofflampen in Nordamerika | +0.50% | Nordamerika, mit Ausstrahlungseffekten auf Kanada | Kurzfristig (≤ 2 Jahre) |

| Datenzentrum-Boom treibt Hochfarbwiedergabe-Beleuchtung in Asien an | +0.40% | APAC-Kern, insbesondere China und Indien | Mittelfristig (2–4 Jahre) |

| Anstieg der UV-C-LED-Nachfrage für dezentrale Desinfektion | +0.70% | Global, Schwerpunkt Gesundheitswesen | Langfristig (≥ 4 Jahre) |

| Wachstum der ausgelagerten LED-Verpackung (OSAT) in Taiwan und China | +0.30% | Taiwan und China | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Übergang zur Mini/Mikro-LED-Hintergrundbeleuchtung in Fernsehern und IT-Panels

Die Einführung der Mini-LED-Hintergrundbeleuchtung verändert die Premium-Fernseh- und Monitorkategorien, da Marken 100–200 µm große Chips nutzen, um mehr als 2.000 lokale Dimmzonen und eine Spitzenhelligkeit von mehr als 2.000 Nit zu erreichen. Package-on-Board-Formate halten die Stücklistenkosten wettbewerbsfähig, während Chip-on-Glass für ultraflache Industriedesigns aufkommt. Cockpit-Displays in Kraftfahrzeugen erweitern das adressierbare Volumen, da Lesbarkeit bei Sonnenlicht und Robustheit über den Lebenszyklus Mini-LED gegenüber OLED bevorzugen. Dicht gepackte Arrays erzeugen höhere Wärmelasten und lenken die Nachfrage auf Keramiksubstrat- und CSP-Lösungen, die Wärme effizient ableiten, ohne die Dicke zu beeinträchtigen. Da Hersteller von Unterhaltungselektronik Mini-LED-Roadmaps veröffentlichen, positionieren vorgelagerte Verpackungshäuser ihre Kapazitäten, um einen mehrjährigen Panel-Ersatzzyklus zu nutzen und damit den LED-Verpackungsmarkt zu erweitern.

Schnelle CSP-Einführung in Kraftfahrzeugscheinwerfern in Europa und Korea

Chip-Scale-Gehäuse eliminieren Drahtbondverbindungen und verringern die optische Bauhöhe erheblich, wodurch der Energieverbrauch um 20 % gesenkt wird und gleichzeitig Sperrschichttemperaturen über 150 °C bewältigt werden. Flaggschiff-Systeme mit adaptivem Lichtstrahl wie EVIYOS 2.0 von ams OSRAM integrieren 25.600 individuell adressierbare Pixel und demonstrieren, wie CSP eine feinere Lichtverteilungssteuerung ermöglicht. [1]„Digitales Licht: Neue LED-Technologie bringt Intelligenz und Präzision,” ams-OSRAM, ams-osram.com Europäische Vorschriften zu Blendung und Energieeffizienz beschleunigen den Wechsel, und koreanische Lieferanten nutzen CSP für platzbeschränkte Innenraum-Umgebungsbeleuchtungsmodule. Scheinwerfer-Tier-1-Zulieferer schreiben Lebensdauern von 100.000 Stunden vor, was Verpackungshäuser dazu zwingt, Keramikhohlräume und Klebeverbindungen mit hoher Wärmeleitfähigkeit zu qualifizieren. Die Dynamik unterstreicht einen strategischen Wendepunkt, bei dem die Premium-Kraftfahrzeugbeleuchtung den LED-Verpackungsmarkt in Richtung CSP als Referenzarchitektur für sicherheitskritische Leuchten lenkt.

Politisch gesteuerter Ausstieg aus Leuchtstofflampen in Nordamerika

US-amerikanische Effizienzstandards, die ab 2028 gelten, kombiniert mit dem kanadischen Verbot von Quecksilberlampen bis 2030, entfernen Leuchtstoffoptionen aus der Lieferkette und garantieren Nachrüstungsbedarf. [2]„Energieeinsparungsstandards für Allgemeinbeleuchtungslampen,” Bundesregister, federalregister.gov Anlagenbetreiber, die einer obligatorischen Einhaltung gegenüberstehen, wechseln zu LED-Röhren und Leuchten, die Farbwiedergabetreue replizieren und dabei Wirkungsgradgrenzwerte übertreffen. Verpackungshäuser müssen SMD-Plattformen entwickeln, die in der Lage sind, eine hohe Farbwiedergabeleistung während der langen Betriebsstunden aufrechtzuerhalten, die in gewerblichen Immobilien typisch sind. Obwohl der Anstieg Mitte des Jahrzehnts seinen Höhepunkt erreicht, injiziert er Volumen, das die Auslastungsraten glättet und inkrementelle Investitionsausgaben rechtfertigt, was den kurzfristigen Ausblick des LED-Verpackungsmarkts stärkt.

Datenzentrum-Boom treibt Hochfarbwiedergabe-Beleuchtung in Asien an

Hyperscale-Betreiber in China und Indien schreiben einen Farbwiedergabeindex von mehr als 90 für Wartungsbereiche vor, um Fehlerquoten bei der 24/7-Wartung zu reduzieren. Hochleistungs-Keramikgehäuse gleichen thermische Belastungen in dichten Elektroräumen aus, in denen Umgebungstemperaturen regelmäßig 45 °C überschreiten. Die Integration mit Gebäudemanagementsoftware erfordert LED-Gehäuse mit Sensoren oder Kommunikationspads, was die Stückliste erweitert. Diese Konvergenz von Beleuchtungs- und Dateninfrastrukturausgaben erzielt Premium-Margen und veranschaulicht, wie Spezialvertikalen den LED-Verpackungsmarkt über das allgemeine Beleuchtungsvolumen hinaus aufwerten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Saphirwaferpreise | −0.4% | Global, Konzentration der APAC-Fertigung | Kurzfristig (≤ 2 Jahre) |

| IP-Kreuslizenzierungsbarrieren für Flip-Chip-Designs | −0.3% | Global, Klagefokus in den USA und der EU | Mittelfristig (2–4 Jahre) |

| Kapitalintensiver Übergang zu Phosphor-in-Glas | −0.5% | Global, betrifft mittelständische Hersteller | Langfristig (≥ 4 Jahre) |

| Wärmemanagementgrenzen bei Leistungsdichten über 3 W | −0.2% | Global, betrifft Automobil- und Industriebereich | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Volatilität der Saphirwaferpreise

Saphirwafer tragen bis zu 20 % der Gehäusekosten bei, doch vierteljährliche Preisschwankungen übersteigen häufig 30 %, was die Bruttomargen für Vertragsverpackungsunternehmen belastet. Da das Kristallwachstum auf eine Handvoll APAC-Anbieter konzentriert ist, schlagen sich geopolitische Spannungen oder Energierationierungen schnell in Spotengpässen nieder. Große Hersteller erkunden das Laser-Lift-Off-Verfahren, um Substrate zur Wiederverwendung zurückzugewinnen, doch die Investitionsbelastung beschränkt die Einführung auf erstklassige Produzenten. Kleinere Unternehmen sind daher dem Rohstoffrisiko ausgesetzt, ohne die Absicherung durch Recycling, was ihre Fähigkeit zur Skalierung der Produktion dämpft und die Gesamtelastizität des LED-Verpackungsmarkts einschränkt.

IP-Kreuslizenzierungsbarrieren für Flip-Chip-Designs

Kernpatente, die Flip-Chip-Layouts regeln, sind nach wie vor bei wenigen etablierten Unternehmen konzentriert, was Lizenzverhandlungen langwierig und kostspielig macht. Das Schadensurteil in Höhe von EUR 2,5 Millionen zugunsten von Nichia gegen Everlight verdeutlicht die finanziellen Strafen, die auf dem Spiel stehen. Händler, die zur Rücknahme verletzender Produkte gezwungen sind, absorbieren unerwartete Abschreibungen, was Kanalpartner davon abhält, aufstrebende Lieferanten zu bevorraten. Das rechtliche Minenfeld drängt mittelständische Unternehmen zu sichereren, aber margenschwächeren Verpackungsschemata, verlangsamt die Verbreitung leistungsstarker Architekturen und dämpft das Innovationstempo des LED-Verpackungsmarkts.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Verpackungstyp: CSP entwickelt sich zur Premium-Lösung

CSP-Lieferungen steigen mit einer CAGR von 5,18 %, was ihre zunehmende Akzeptanz in Kraftfahrzeugscheinwerfern und ultraflachen Display-Hintergrundbeleuchtungen widerspiegelt. Wertmäßig trägt CSP einen wachsenden Anteil zur LED-Verpackungsmarktgröße bei, da Lampenhersteller Aufschläge für thermischen Spielraum und Steuerung auf Pixelebene zahlen. SMD-Formate verankern weiterhin 42,68 % der Lieferungen im Jahr 2025 und stützen die Nachfrage nach Renovierungsbeleuchtung, wo die Stückkosten die Miniaturisierungsvorteile überwiegen. Flip-Chip-Varianten zielen auf Nischen über 3 W ab, und obwohl ihre Lizenzbelastung hoch ist, ermöglichen sie kompakte Optiken, die mit adaptiven Strahlvorschriften übereinstimmen, und sichern damit einen differenzierten Anteil am LED-Verpackungsmarkt. Hybride und gehäusefreie Konstruktionen bleiben experimentell, begrenzt durch Bestückungszykluszeiten und Nacharbeitsherausforderungen.

Kontinuierliche Innovation rund um die Verkapselung auf Waferebene verwischt die Grenze zwischen Chipfertigung und Gehäusemontage. Anbieter von ausgelagerter Halbleitermontage und -prüfung (OSAT) in Taiwan skalieren Fan-out-CSP-Linien, um Spitzenbestellungen von Fernsehgeräte- und Smartphone-Hintergrundbeleuchtungsherstellern zu erfüllen. Umgekehrt sichern europäische Kraftfahrzeug-Tier-1-Zulieferer eine doppelte Beschaffung, indem sie strenge AEC-Q102-Zuverlässigkeitstests vorschreiben, was aufstrebende Anbieter effektiv ausschließt. Die Bifurkation unterstreicht, wie kostenoptimierte und leistungsoptimierte Bahnen im LED-Verpackungsmarkt nebeneinander existieren.

Nach Gehäusematerial: Keramiksubstrate treiben thermische Innovation voran

Leadframe-Architekturen repräsentierten im Jahr 2025 noch 33,58 % der Lieferungen, doch Keramikhohlräume auf Basis von Aluminiumnitrid wachsen mit 4,12 %, da Designer eine Wärmeleitfähigkeit von mehr als 150 W/mK anstreben. Kraftfahrzeug-, UV-C- und Gartenbau-Leuchten treiben Sperrschichttemperaturen in Bereiche, in denen organische Platinen vorzeitig degradieren, was Keramik zur Notwendigkeit macht. Die LED-Verpackungsmarktgröße für Keramiksubstrate skaliert daher mit Leistungsdichten statt mit Liefermengen.

Verkapselungschemien entwickeln sich im Gleichschritt. UV-beständige Silikongele mit verbesserten Ausgasungseigenschaften verhindern Verfärbungen während Sterilisationszyklen, während Silber-Kupfer-Legierungs-Bonddrähte das Goldkostenrisiko ausgleichen. Obwohl Remote-Phosphor- und Phosphor-in-Glas-Lösungen Farbstabilitätsversprechen bieten, verschieben mittelständische Akteure die Investition, besorgt über den CAGR-Bremseffekt von −0,5 % durch Kapitalintensität. Daher ist die Materialwahl zu einer strategischen Absicherung geworden: Keramik für thermischen Spielraum, organische Materialien für Kosteneffizienz und in Glas eingebettete Phosphore für spektrale Gleichmäßigkeit – alle konkurrieren um Zuteilung innerhalb des LED-Verpackungsmarkts.

Nach Leistungsbereich: Ultrahochleistung treibt Innovation voran

Gehäuse mit weniger als 1 W behielten im Jahr 2025 einen LED-Verpackungsmarktanteil von 47,45 %, gestützt durch Lampennachrüstungen und dekorative Streifen. Doch Module über 3 W verzeichnen eine CAGR von 4,51 %, da Industrie-, Stadion- und Kraftfahrzeugstrahler Lumenleistung aus engen Grundflächen fordern. Hier korrelieren die Zuwächse der LED-Verpackungsmarktgröße stark mit Durchbrüchen bei Wärmeübergangsschnittstellen. Technische Hinweise von OSRAM und Cree skizzieren Derating-Kurven, die davon abhängen, die Gehäusetemperatur unter 85 °C zu halten. Folglich entwickeln Lieferanten gemeinsam mit Leuchten-OEMs Wärmeverteilergeometrien, was engere Kundenbeziehungen fördert und die durchschnittlichen Verkaufspreise anhebt.

Hochleistungsgehäuse (1–3 W) dienen als Brücke und erfassen Nachrüstprojekte für Hochregallager sowie Blitzmodule in Smartphones. Verbesserungen des Wärmepfads in diesem mittleren Segment strahlen nach unten aus und schärfen Kosten-Nutzen-Entscheidungen für Käufer, die andernfalls zu standardisierten SMD-Produkten tendieren könnten. Die Leistungssegmentierung offenbart daher einen Technologiemigrationstrichter, der eine mehrstufige Nachfrage im LED-Verpackungsmarkt aufrechterhält.

Nach Anwendung: UV-C-Spezialbereich führt das Wachstum an

Die Allgemeinbeleuchtung machte im Jahr 2025 noch 36,32 % des Umsatzes aus, doch UV-C- und IR-Nischen beschleunigen sich mit einer CAGR von 5,85 % aufgrund von Krankenhausdesinfektionsräumen und Gartenbaubeleuchtung. UV-C-Chips erfordern Quarz- oder Spezialglasfenster, da herkömmliche Silikone unter 265-nm-Bestrahlung vergilben, was Gehäusehersteller dazu veranlasst, hermetische Hohlräume zu entwickeln. Diese Spezialarbeit sichert Premium-Bruttomargen und hebt den LED-Verpackungsmarkt an, auch wenn Standardlampen-Nachrüstungen stagnieren.

Die Kraftfahrzeugaußenbeleuchtung setzt ihren Aufwärtstrend fort, unterstützt durch Vorschriften, die adaptive Strahlen und Tagfahrlicht-Sichtbarkeit vorschreiben. Die Hintergrundbeleuchtung wird durch die Mini-LED-Einführung in großen Displays und Armaturenbrettern belebt und gleicht das Substitutionsrisiko durch mobile OLED-Technologie aus. Blitz-, Beschilderungs- und Maschinenvisionssegmente setzen hochleistungsfähige farbige Gehäuse ein, um die Bildprüfungsgenauigkeit zu verbessern. Insgesamt sichert das Mosaik anwendungsspezifischer Anforderungen Diversifizierungsvorteile für Lieferanten, die im gesamten LED-Verpackungsmarkt aktiv sind.

Geografische Analyse

Asien-Pazifik beherrscht 67,25 % des LED-Verpackungsmarkts, eine Dominanz, die in seiner vertikal integrierten Elektroniklieferkette und dem inländischen Verbrauch verwurzelt ist. Chinas Infrastrukturausbauten und Energieeffizienzmandate treiben das Volumen an, während Taiwans OSAT-Giganten wie ASE im zweiten Quartal 2025 ein sequenzielles Umsatzwachstum von 11 % auf der Grundlage von KI-Hardware-Aufträgen verzeichneten. Japan stützt sich auf automobiltaugliches Zuverlässigungs-Know-how, und Südkoreas Paneelhersteller entwickeln CSP-Scheinwerfermodule weiter. Das regionale Wachstum nutzt auch den Aufbau von Datenzentren, die Hochfarbwiedergabe-Keramikgehäuse erfordern.

Nordamerikas Entwicklung hängt von regulatorischen Katalysatoren ab und nicht von organischen Renovierungszyklen. Das Verbot von Leuchtstofflampen und die Wirkungsgradregeln des Energieministeriums schaffen ein gebundenes LED-Ersatzfenster bis 2030 und sichern Basislieferungen unabhängig von makroökonomischen Schwankungen. Die Anreize des US-amerikanischen CHIPS-Gesetzes, einschließlich USD 750 Millionen für Wolfspeed's Siliziumkarbid-Linie, veranschaulichen die politische Unterstützung für Verbindungshalbleiter-Lieferketten.

Europas Markt neigt sich in Richtung Premium-Kraftfahrzeugnachfrage und strenger Ökodesign-Vorschriften. Deutsche OEMs sind Vorreiter bei der Einführung adaptiver Scheinwerfer, die CSP- und Flip-Chip-Gehäuse bevorzugen, während strengere Blendvorschriften eine Steuerung auf Pixelebene erfordern. Gleichzeitig priorisieren Nachhaltigkeitsrahmen die Aufrechterhaltung des Lichtstroms über die Lebensdauer und stärken die Präferenz für Keramiksubstrate. Der Nahe Osten und Afrika, obwohl heute noch kleiner, wird voraussichtlich mit einer CAGR von 4,96 % expandieren, da Infrastrukturprojekte des Golfkooperationsrats intelligente, energieeffiziente Beleuchtung im Rahmen von Kohlenstoffreduzierungs-Roadmaps integrieren. ��ü�岹��������첹 liegt beim Marktanteil zurück, birgt aber Aufwärtspotenzial durch Ausbau von Verkehrskorridoren und steigende Stromtarife, die LED-Nachrüstungen finanziell attraktiv machen. Zusammen unterstreichen diese regionalen Vektoren, wie regulatorische Absichten und Infrastrukturinvestitionen die Nachfrage im LED-Verpackungsmarkt neu kalibrieren.

Wettbewerbslandschaft

Der LED-Verpackungsmarkt zeigt eine moderate Konsolidierung. Samsungs Rückzug im Jahr 2024 unterstreicht den Margendruck bei standardisierten SMDs, während Everlights Schwenk zu Siliziumkarbid-Gehäusen eine Portfolioneuausrichtung hin zu hochwertigen Nischen signalisiert. Nichia, OSRAM und Seoul Semiconductor nutzen umfangreiche Patentbarrieren, wie Nichias deutsches Gerichtsurteil über EUR 2,5 Millionen zeigt, das Kanalrückrufe verletzender Lampen erzwingt. Solche Rechtsstreitigkeiten erhöhen die Compliance-Kosten und drängen kleinere Unternehmen zu Lizenzpools oder Joint-Venture-Wegen.

Strategisch investieren führende Unternehmen in vertikale Integration. ams OSRAM bündelt Emitter, Optiken und Treiber in schlüsselfertige Module und differenziert sich durch Systemwirkungsgrad statt durch diskrete Gehäuseeffizienz. Taiwanesische OSAT-Anbieter skalieren Fan-out-Linien und automatische optische Inspektion, um Display- und Automobilkunden zu bedienen und Auslagerungswellen zu nutzen, da OEMs Fixkosten reduzieren. Materialspezialisten zielen auf Weißflecken-Chancen bei Keramiksubstraten und UV-beständigen Verkapselungsmitteln ab, da Remote-Phosphor- und Desinfektionsgehäuse an Bedeutung gewinnen.

Der Preiswettbewerb hält bei Nachrüstlampen an, doch die Aufrechterhaltung der Bruttomarge beruht zunehmend auf Anwendungsspezialisierung. Akteure, die allein auf Massenproduktionsvolumen setzen, riskieren Erosion, während diejenigen, die Kraftfahrzeughomologation, UV-beständige Chemie oder adaptive Optiken besitzen, geschützte Gewinnpools genießen. Die Wettbewerbserzählung verlagert sich daher von Lumen-pro-Watt-Rennen zur Ökosystemkontrolle und prägt weiter die Wertschöpfung im LED-Verpackungsmarkt.

Marktführer der LED-Verpackungsbranche

-

Samsung Electronics Co. Ltd

-

OSRAM Opto Semiconductors GmbH

-

Nichia Corporation

-

LG Innotek

-

Seoul Semiconductor

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Wolfspeed gab USD 1,25 Milliarden an gesicherten Schuldverschreibungen bekannt, angeführt von Apollo Credit Funds, zur Erweiterung der Siliziumkarbid-Waferproduktion.

- April 2025: Nichia gewann ein Patentrechtsurteil gegen Everlight in Deutschland und sicherte sich EUR 2,5 Millionen Schadensersatz.

- April 2025: Signify reichte eine Klage gegen Nanoleaf ein und behauptete die Verletzung von sechs Smart-Lighting-Patenten.

- März 2025: Wolfspeed erläuterte Kapitalstrukturmaßnahmen, um den Fokus auf 200-mm-SiC-Wafer trotz zyklischer Schwäche aufrechtzuerhalten.

Umfang des globalen LED-Verpackungsmarktberichts

Der LED-Verpackungsmarkt ist segmentiert nach Verpackungstyp (Chip-on-Board, oberflächenmontiertes Bauelement, Chip-Scale-Gehäuse) und Geografie.

| Oberflächenmontiertes Bauelement (SMD) |

| Chip-on-Board (COB) |

| Chip-Scale-Gehäuse (CSP) |

| Flip-Chip |

| Hybride/gehäusefreie Designs |

| Leadframe und Substrat |

| Keramiksubstrat |

| Bonddraht/Klebeverbindung |

| Verkapselungsharz und Silikonlinse |

| Phosphor und Remote-Phosphor-Folien |

| Niedrig- und Mittelleistung (weniger als 1 W) |

| Hochleistung (1–3 W) |

| Ultrahochleistung (über 3 W) |

| Allgemeinbeleuchtung | Wohnbereich |

| Gewerbe und Industrie | |

| Kraftfahrzeugbeleuchtung | Außenbereich (Scheinwerfer, Tagfahrlicht) |

| Innenbereich | |

| Hintergrundbeleuchtung | Fernseher und Monitor |

| Mobilgeräte und Tablet | |

| Blitz und Beschilderung | Kamerablitz für Mobilgeräte |

| Digitale Beschilderung und Werbetafeln | |

| Spezial- und UV/IR-Bereich | Gartenbau |

| UV-C-Desinfektion |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Nordische Länder | ||

| Übriges Europa | ||

| ��ü�岹��������첹 | Brasilien | |

| Übriges ��ü�岹��������첹 | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| ��ü��Dz��ٲ�������� | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | �ҴDZ��ڰ�ǴDZ������پ��DzԲ�������-��ä�Ի��� |

| ��ü����� | ||

| Übriger Naher Osten | ||

| Afrika | ��ü�岹�ڰ����첹 | |

| Übriges Afrika | ||

| Nach Verpackungstyp | Oberflächenmontiertes Bauelement (SMD) | ||

| Chip-on-Board (COB) | |||

| Chip-Scale-Gehäuse (CSP) | |||

| Flip-Chip | |||

| Hybride/gehäusefreie Designs | |||

| Nach Gehäusematerial | Leadframe und Substrat | ||

| Keramiksubstrat | |||

| Bonddraht/Klebeverbindung | |||

| Verkapselungsharz und Silikonlinse | |||

| Phosphor und Remote-Phosphor-Folien | |||

| Nach Leistungsbereich | Niedrig- und Mittelleistung (weniger als 1 W) | ||

| Hochleistung (1–3 W) | |||

| Ultrahochleistung (über 3 W) | |||

| Nach Anwendung | Allgemeinbeleuchtung | Wohnbereich | |

| Gewerbe und Industrie | |||

| Kraftfahrzeugbeleuchtung | Außenbereich (Scheinwerfer, Tagfahrlicht) | ||

| Innenbereich | |||

| Hintergrundbeleuchtung | Fernseher und Monitor | ||

| Mobilgeräte und Tablet | |||

| Blitz und Beschilderung | Kamerablitz für Mobilgeräte | ||

| Digitale Beschilderung und Werbetafeln | |||

| Spezial- und UV/IR-Bereich | Gartenbau | ||

| UV-C-Desinfektion | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Nordische Länder | |||

| Übriges Europa | |||

| ��ü�岹��������첹 | Brasilien | ||

| Übriges ��ü�岹��������첹 | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| ��ü��Dz��ٲ�������� | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | �ҴDZ��ڰ�ǴDZ������پ��DzԲ�������-��ä�Ի��� | |

| ��ü����� | |||

| Übriger Naher Osten | |||

| Afrika | ��ü�岹�ڰ����첹 | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der LED-Verpackungsmarkt derzeit?

Der LED-Verpackungsmarkt wird im Jahr 2026 auf USD 15,73 Milliarden bewertet und soll bis 2031 USD 18,65 Milliarden erreichen.

Welcher Verpackungstyp wächst am schnellsten?

Das Chip-Scale-Gehäuse (CSP) verzeichnet bis 2031 die schnellste CAGR von 5,18 %, angetrieben durch Kraftfahrzeugscheinwerfer und ultraflache Display-Hintergrundbeleuchtungen.

Welche Region hält den größten LED-Verpackungsmarktanteil?

Asien-Pazifik macht 67,25 % des globalen Umsatzes aus, dank seiner Fertigungsbasis und einer robusten Inlandsnachfrage.

Welches Anwendungssegment zeigt das höchste Wachstum?

UV-C- und IR-Spezial-LEDs führen mit einer CAGR von 5,85 %, da Einsätze im Gesundheitswesen, bei der Desinfektion und im Gartenbau zunehmen.

Wie beeinflussen regulatorische Verbote die Marktnachfrage?

Nordamerikanische Ausstiegspläne für Leuchtstofflampen schaffen ein gebundenes Nachrüstfenster bis 2030 und sichern nachhaltige LED-Gehäuselieferungen.

Warum gewinnen Keramiksubstrate an Beliebtheit?

Keramiksubstrate bieten eine bis zu zehnmal höhere Wärmeleitfähigkeit als organische Materialien, was für Gehäuse über 3 W in Kraftfahrzeug-, Industrie- und UV-C-Modulen unerlässlich ist.

Seite zuletzt aktualisiert am: