�Ѳ�����ٲ���öß�� und Marktanteil für industrielle Tauchpumpen

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

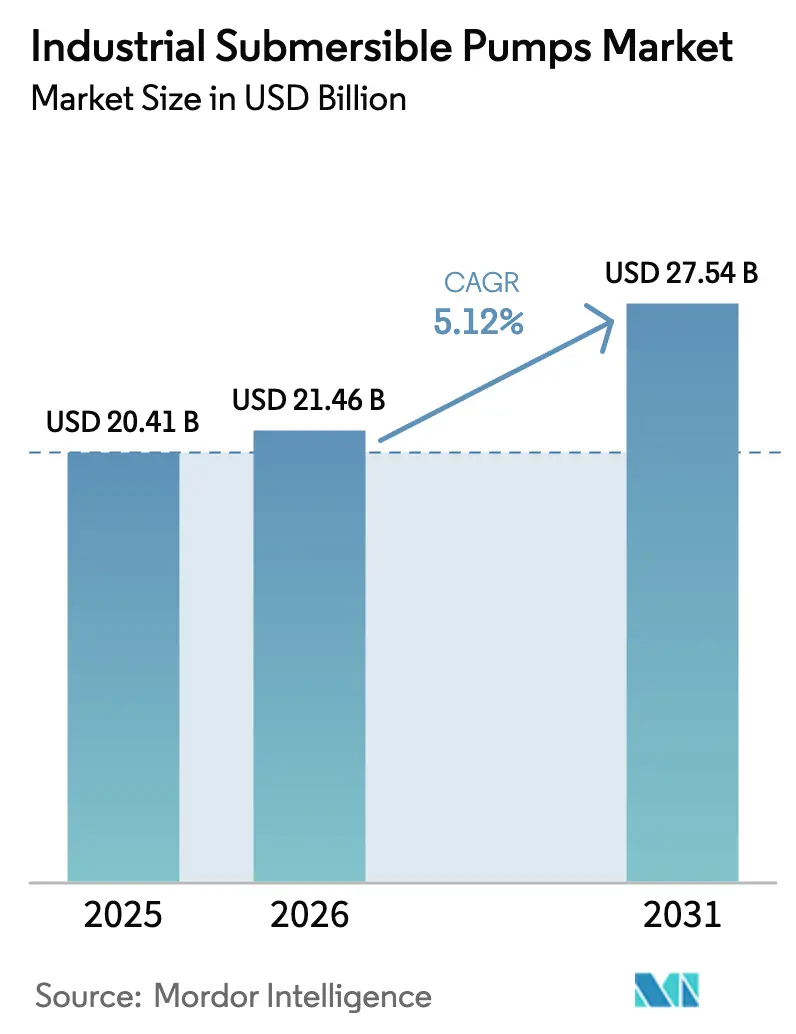

| �Ѳ�����ٲ���öß�� (2026) | 21.46 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 27.54 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.12% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für industrielle Tauchpumpen von ���ϲ�����

Die �Ѳ�����ٲ���öß�� für industrielle Tauchpumpen wurde im Jahr 2025 auf 20,41 Milliarden USD bewertet und soll von 21,46 Milliarden USD im Jahr 2026 auf 27,54 Milliarden USD bis 2031 anwachsen, bei einer CAGR von 5,12 % während des Prognosezeitraums (2026–2031). Das Wachstum beruht auf gleichzeitigen Infrastrukturmodernisierungen, Ausgaben für Wassersicherheit und verschärften Energieeffizienzmandaten, die Ersatzzyklen verkürzen. Versorgungsunternehmen modernisieren Pumpstationen zur Reduzierung von Leckagen; Öl- und Gasunternehmen beleben Programme für elektrische Tauchpumpen (ESP) wieder, um reife Bohrlöcher zu erschließen; und Landwirtschaftsbetriebe setzen solarbetriebene Bewässerungssysteme ein, um hohe Dieselkosten zu kompensieren. Das Zusammenspiel von städtischer Expansion, strengeren Motoreffizienzvorschriften und Investitionen in Klimaresilienz positioniert den Markt für industrielle Tauchpumpen als langfristigen Nutznießer sowohl öffentlicher als auch privater Kapitalausgaben. Hersteller, die hocheffiziente Motoren mit Fernüberwachungsplattformen bündeln, erzielen Preissetzungsmacht, da Anlageneigentümer zunehmend die Lebenszykluskosten gegenüber dem Anschaffungspreis bewerten.

Wesentliche Erkenntnisse des Berichts

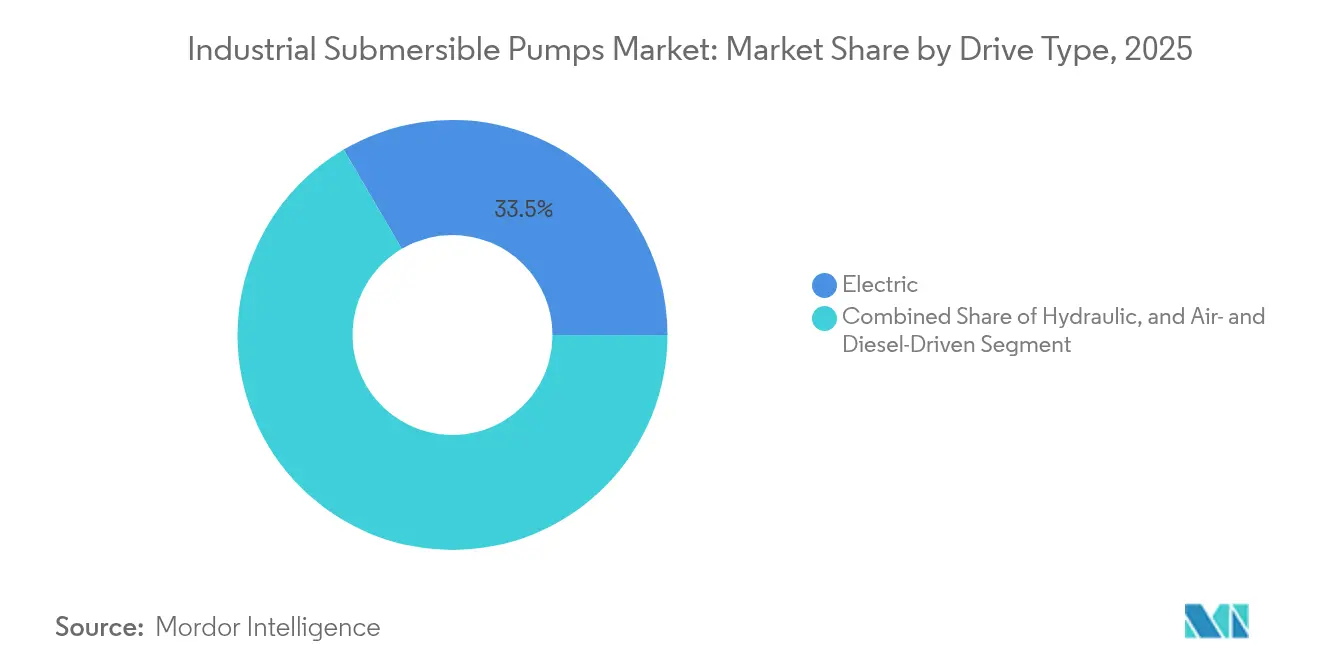

- Nach Antriebstyp führten elektrische Systeme mit einem Marktanteil von 33,45 % am Markt für industrielle Tauchpumpen im Jahr 2025, während hydraulische Systeme bis 2031 die segmenthöchste CAGR von 5,43 % verzeichnen sollen.

- Nach Pumpentyp entfielen auf Tiefbrunnenpumpen im Jahr 2025 ein Umsatzanteil von 40,15 %; Schlamm- und Entwässerungspumpen sollen bis 2031 mit einer CAGR von 6,18 % wachsen.

- Nach Endverbraucherbranche hielt Wasser und Abwasser im Jahr 2025 einen Anteil von 37,55 % an der �Ѳ�����ٲ���öß�� für industrielle Tauchpumpen, während Landwirtschaft und Bewässerung auf dem Weg zu einer CAGR von 6,85 % ist.

- Nach Leistungsklasse erfassten mittelleistungsstarke Pumpen (15–100 kW) im Jahr 2025 einen Anteil von 35,85 %; Hochleistungssysteme (>100 kW) stellen das am schnellsten wachsende Segment mit einer CAGR von 5,39 % dar.

- Nach Förderhöhentiefe dominierten Anwendungen mit geringer Förderhöhe (<50 m) mit einem Marktanteil von 39,75 % im Jahr 2025; Tiefbohranlagen (>100 m) sollen mit einer CAGR von 5,67 % ansteigen.

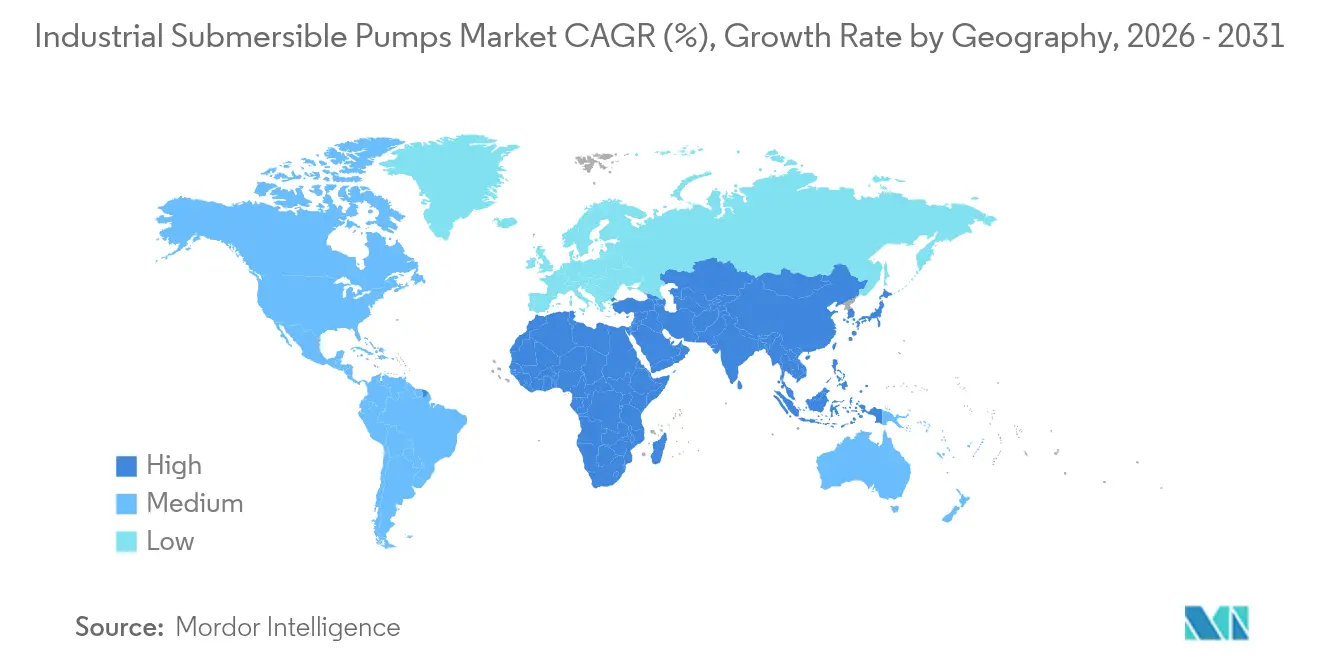

- Geografisch betrachtet dominierte Asien-Pazifik mit 44,05 % des Marktes für industrielle Tauchpumpen im Jahr 2025, während der Nahe Osten und Afrika bis 2031 eine CAGR von 6,03 % verzeichnen dürften.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für industrielle Tauchpumpen

Wirkungsanalyse der Wachstumstreiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausweitung der globalen Wasser- und Abwasserinfrastruktur | +1.2% | Global (Schwerpunkt Asien-Pazifik und Naher Osten) | Langfristig (≥ 4 Jahre) |

| Rasante Urbanisierung und Bauprojekte | +0.9% | Schwerpunkt Asien-Pazifik, Ausstrahlungseffekte nach Afrika | Mittelfristig (2–4 Jahre) |

| Erholung bei der vorgelagerten Öl- und Gasbohrung (ESP-Einführung) | +0.7% | Nordamerika und Naher Osten | Mittelfristig (2–4 Jahre) |

| Staatlicher Druck für energieeffiziente Nachrüstungen in der Industrie | +0.6% | Europa, Nordamerika, entwickeltes Asien | Langfristig (≥ 4 Jahre) |

| Anstieg von Subventionen für solarbetriebene Pumpen in der Landwirtschaft | +0.5% | Indien, Südostasien, Afrika südlich der Sahara | Kurzfristig (≤ 2 Jahre) |

| Rasante Digitalisierung: IoT-gestützte Zustandsüberwachung | +0.4% | Global, frühe Einführung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Ausweitung der globalen Wasser- und Abwasserinfrastruktur

Kommunale Versorgungsunternehmen weltweit modernisieren Pumpstationen, um Leckagen einzudämmen und neue Kapazitätsstandards zu erfüllen. Texas stellte im Jahr 2025 481 Millionen USD für Trinkwasserprojekte bereit, die Nachrüstungen mit industriellen Tauchpumpen umfassen.[1]Texas Water Development Board, "SFY 2025 CWSRF General Activities IUP," twdb.texas.gov Puerto Ricos 4,2 Milliarden USD umfassender Wiederaufbau umfasst 1.267 Pumpanlagen und verdeutlicht das Nachfragevolumen in klimaexponierten Regionen. Kleinere, dezentralisierte Kläranlagen verbreiten sich in dichten Städten und benötigen mehr Pumpen pro Megaliter Kapazität als traditionelle zentralisierte Anlagen. Versorgungsunternehmen suchen zudem nach IE5-Motoren zur Senkung der Stromkosten, einem Kostenfaktor, der bis zu 80 % der Lebenszyklusausgaben für Pumpen ausmachen kann. Lieferanten, die Energieeinsparungen nachweisen können, gewinnen heute Mehrjahres-Rahmenverträge, die Einnahmen gegen Rohstoffpreisschwankungen absichern.

Rasante Urbanisierung und Bauprojekte weltweit

Asien beherbergt die größte Welle neuer Stadtentwicklungen, wobei die Asiatische Entwicklungsbank bis 2030 einen jährlichen Infrastrukturbedarf von 1,7 Billionen USD schätzt. Tiefe Aushubarbeiten für U-Bahn-Tunnel, Keller und Energietunnel begünstigen kompakte industrielle Tauchpumpen zur Entwässerung, da oberflächenmontierte Alternativen Lärm verursachen und begrenzte Bauflächen blockieren. Ausländische Direktinvestitionen in die ASEAN-Staaten erreichten im Jahr 2024 230 Milliarden USD, ein Großteil davon floss in Projekte für erneuerbare Energien, die korrosionsbeständige Pumpen für die Prozesswasserzirkulation benötigen. Building-Information-Modeling-Software dimensioniert Pumpen nun präzise, reduziert Überspezifikation und stärkt die Nachfrage nach hochpräzisen hydraulischen Einheiten. Diese Trends sorgen für einen stetigen Abrufplan für projektgetriebene Pumpenaufträge, selbst wenn die allgemeinen industriellen Kapitalausgaben nachlassen.

Erholung bei der vorgelagerten Öl- und Gasbohrung (ESP-Einführung)

Steigende Rohölpreise beleben ESP-Programme zur Erschließung reifer Lagerstätten wieder. Baker Hughes führte Permanentmagnet-ESPs mit erweiterter Gashandhabungskapazität ein, die es Betreibern ermöglichen, kostspielige Reparaturarbeiten in gasreichen Bohrlöchern aufzuschieben.[2]Baker Hughes, "Electrical Submersible Pump Systems," bakerhughes.com Das Reda Agile-System von SLB passt in kleinere Gehäuse und reduziert gleichzeitig die CO₂-Emissionen um bis zu 55 %, was den Dekarbonisierungszielen der Betreiber entspricht.[3]SLB, "SLB stellt zwei innovative Systeme für künstliche Förderung vor," slb.com Offshore-Bohrlöcher mit erweiterter Reichweite erfordern eine Preisprämie für Pumpen, da die Bergungskosten hoch sind; infolgedessen zahlen Produzenten einen Aufschlag für diagnosebereit ausgestattete Motoren und Metallmatrix-Beschichtungen, die die mittlere Betriebsdauer zwischen Ausfällen verlängern. Integrierte digitale Zwillinge prognostizieren die ESP-Betriebsdauer und wandeln den klassischen Produktverkauf in einen leistungsbasierten Servicevertrag um.

Staatlicher Druck für energieeffiziente Nachrüstungen in der Industrie

Europa hat im Jahr 2024 IE4-Motorvorschriften bis 200 kW eingeführt und verpflichtet Fabriken damit, veraltete Pumpen nachzurüsten oder Strafzölle zu riskieren. Das US-amerikanische Energieministerium wird im Mai 2025 die Zertifizierungsanforderungen für kommerzielle und industrielle Pumpen verschärfen und macht die auf dem Typenschild angegebene Effizienz zur Beschaffungsvoraussetzung. Grundfos vermarktet bereits IE5-Motoren mit 95,7 % Wirkungsgrad und sichert sich damit einen First-Mover-Vorteil bei Endnutzern, die zukunftssichere Compliance schätzen. Nachrüstungen bündeln routinemäßig Frequenzumrichter und cloudbasierte Überwachung, die den Stromverbrauch in Gebäudesystemen um bis zu 81 % senken und beweisen, dass Effizienz und Digitalisierung sich nun gegenseitig verstärken statt zu kannibalisieren.

Wirkungsanalyse der Wachstumshemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Lebenszykluswartungs- und Bergungskosten | –0.8% | Global, besonders ausgeprägt bei Offshore- und Tiefbohrstandorten | Langfristig (≥ 4 Jahre) |

| Volatilität bei Edelstahl und Seltenen-Erden-Materialien | –0.6% | Global, am stärksten in Asien-Pazifik-Lieferketten | Kurzfristig (≤ 2 Jahre) |

| Fehlende IE3-Mandate in einigen Regionen | –0.4% | ������ɱ������Գ�ä����ٱ� | Mittelfristig (2–4 Jahre) |

| Motorausfälle als Engpass für kritische Infrastruktur | –0.3% | Globale Versorgungsunternehmen und Bergbau | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Hohe Lebenszykluswartungs- und Bergungskosten

Tiefbohr- und Offshore-Pumpen erfordern oft kostspielige Reparaturarbeiten, da jede Bergung die Produktion tagelang unterbrechen kann. Elektrische Fehler verursachen 61 % aller ESP-Ausfälle, und die mittlere Betriebsdauer zwischen Ausfällen verkürzt sich mit zunehmendem Alter der Bohrlöcher, was die Betriebsbudgets der Feldbetreiber belastet. Innovationen wie Einzelbehälter-Doppelpumpenanordnungen reduzieren Ausfallzeiten, erhöhen jedoch die Investitionskosten und schaffen einen Kompromiss, der die Einführung bei kostenempfindlichen Produzenten verlangsamt. Wenn oberflächenmontierte Anlagen die Förderhöhenanforderungen erfüllen können, verschieben Anlageneigentümer manchmal die Aufrüstung auf industrielle Tauchpumpen und bremsen so das Marktwachstum. Lieferanten reagieren mit modularen ESPs, die den Austausch von Motor- oder Dichtungsabschnitten ohne vollständige Bergung ermöglichen, doch diese Designs erfordern immer noch einen Aufpreis, den nicht alle Käufer tragen können.

Volatilität bei Edelstahl und Seltenen-Erden-Motormaterialien

Industrielle Tauchpumpengehäuse bevorzugen Duplex-Edelstahl für Korrosionsbeständigkeit, während Hocheffizienzmotor Neodym- und Dysprosium-Magnete verwenden. Die Internationale Energieagentur warnt, dass die Raffination wichtiger Energiemineralien auf eine Handvoll Länder konzentriert ist und Käufer dem politischen Risiko aussetzt.[4]Internationale Energieagentur, "Globaler Ausblick für kritische Mineralien 2025," iea.org Die Kobalt-Nachfrage überstieg 2024 200 Kilotonnen, doch ein Überangebot drückte die Preise und erschwerte die Absicherung von Verträgen für Motor-Erstausrüster. Wenn die Preise stark schwanken, verzögern Beschaffungsteams Großbestellungen und verlängern Verkaufszyklen. Einige Hersteller wechseln zu Ferrit-basierten Motoren mit geringerer Leistungsdichte, aber stabileren Materialkosten, was zeigt, wie die Rohstoffvolatilität Designroadmaps beeinflusst.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Antriebstyp: Effizienzgewinne sichern elektrische Dominanz

Das elektrische Segment entfiel auf 33,45 % des Marktanteils für industrielle Tauchpumpen im Jahr 2025, unterstützt durch netzgebundene kommunale und industrielle Standorte, die eine zuverlässige Stromversorgung schätzen. Die breite Verfügbarkeit von IE5-Permanentmagnetmotoren ermöglicht es Betreibern, Stromkosten zu senken, ohne Rohrleitungen neu gestalten zu müssen, was die elektrische Führungsposition stärkt. Frequenzumrichter werden nun standardmäßig mitgeliefert und ermöglichen es Anlagen, den Durchfluss an den Echtzeitbedarf anzupassen und Drosselverluste zu vermeiden. Hydraulische Antriebssysteme, obwohl eine kleinere Basis, sind bis 2031 für eine CAGR von 5,43 % vorgesehen, da Tiefbohrminen und Offshore-Plattformen präzise Drehzahlregelung unter extremem Druck benötigen. Kompakte Kraftpakete und neue Flüssigkeitskonditionierkreisläufe reduzieren Leckagen und machen Hydraulik dort praktikabel, wo elektrische Isolation schwierig ist. Luft- und Diesel-Anlagen behalten ihre Nischenrelevanz für Katastropheneinsätze und abgelegene Baustellen, wo Netzstrom nicht verfügbar ist. Über alle Formate hinweg standardisieren digitale Schnittstellen die Telemetrie und ermöglichen es Betreibern, Flotten zu mischen, ohne den Überblick über Zustandsdaten zu verlieren.

Der Markt für industrielle Tauchpumpen belohnt weiterhin Lieferanten, die Antriebsangebote auf anwendungsspezifische Risikoprofile zuschneiden. Elektrische Systeme gewinnen beim Lebenszykluskosten in Wasserversorgungsunternehmen, aber Hydraulik zieht Prämienmargen in Hochförderhöhenminen an, die mit abrasiven Schlämmen umgehen. Diesel-Pakete sichern weiterhin Notfallverträge von überschwemmungsgefährdeten Städten, die eigenständige Resilienz anstreben. Da Regierungen Kohlenstoffsteuern einführen, erwägen einige Minenschächte hybride elektrisch-hydraulische Anlagen, die von Solaranlagen vor Ort gespeist werden, was unterstreicht, wie die Antriebswahl zunehmend zu einer Energiestrategie-Entscheidung statt einer rein technischen Frage wird. Lieferanten, die Multi-Antrieb-Kataloge pflegen, sichern sich gegen Nachfrageverschiebungen ab und erschließen Back-End-Serviceerlöse durch die Zusammenführung von Datenströmen auf einheitlichen Dashboards.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Nach Pumpentyp: Tiefbrunnenführung trifft auf steigende Schlammnachfrage

Tiefbrunnenpumpen erfassten im Jahr 2025 einen Anteil von 40,15 % am Markt für industrielle Tauchpumpen, indem sie auf tiefe landwirtschaftliche und kommunale Brunnen mit hohem Förderhöhenbedarf bei moderaten Durchflussmengen abzielten. Mehrstufige Zentrifugalkonstruktionen verfügen nun über korrosionsbeständige Laufräder, die die Wartungsintervalle selbst in Brackwasseraquiferen verlängern. Verstopfungsfreie Abwasserpumpen belegen Kläranlagen, wo Verklumpungen offene Brunnenpumpen verstopfen können; ihre Wirbelstrom-Laufräder reduzieren den Wartungsaufwand. Schlamm- und Entwässerungspumpen werden bis 2031 eine CAGR von 6,18 % liefern, dank erweiterter Kupfer-, Lithium- und Eisenerzprojekte, die dichte Rückstände verarbeiten. Abrasionsbeständige Beschichtungen und einstellbare Verschleißringe verlängern die Lebensdauer und reduzieren Ausfallzeiten in abgelegenen Gruben.

Die Auswahl des Pumpentyps wird zunehmend datengesteuert, da Betreiber Sensoren einsetzen, um Feststoffbelastung und Betriebszyklen zu protokollieren. Dieser Wandel begünstigt Anbieter mit Anwendungsingenieurteams, die Verschleißmuster simulieren und optimal dimensionierte Modelle empfehlen können, um sowohl Investitionskosten als auch Ersatzteilinventare zu reduzieren. Der Markt für industrielle Tauchpumpen sieht auch Übergangsgeräte wie hybride Tiefbrunnen-Schlammpumpen für kommunale Projekte, die sowohl mit Sandeinbruch als auch mit variablen Durchflüssen umgehen müssen. In Lebensmittelfabriken gewinnen Edelstahl-Hygienepumpen an Bedeutung, wo Hygienevorschriften lackierte Oberflächen verbieten. Jede Nische bietet Margenspielraum für Hersteller, die die Einhaltung branchenspezifischer Normen zertifizieren können, von NSF bis ATEX.

Nach Endverbraucherbranche: Infrastruktur stabil, Landwirtschaft im Aufschwung

Wasser- und Abwasserversorgungsunternehmen hielten den größten Anteil mit 37,55 % an der �Ѳ�����ٲ���öß�� für industrielle Tauchpumpen im Jahr 2025, da Städte Kläranlagen modernisierten und Resilienzbudgets erhöhten. Dezentralisierte Behandlungsmodule vervielfachen die Pumpenanzahl pro Projekt, da jede Einheit ihre eigene Hebestation benötigt. Landwirtschaft und Bewässerung, unterstützt durch Solarförderregime, ist auf eine CAGR von 6,85 % ausgerichtet – die höchste unter allen Endnutzern. Die Förderungen des US-amerikanischen Landwirtschaftsministeriums im Rahmen des Programms Rural Energy for America decken bis zu 50 % der Solarpumpenkosten ab und ermöglichen Amortisationszeiten von unter drei Saisons für kleine Betriebe. Bergbau, Öl und Gas bleiben zyklisch, erfordern jedoch spezialisierte ESPs und Schlammpumpen mit hohen Bruttomargen, die die Volumenschwankungen ausgleichen.

Sektorale Diversifizierung schützt Lieferanten vor sektorspezifischen Schocks. Als die Ausgaben im Ölfeld zwischen 2020 und 2022 zurückgingen, hielten Wasserversorgungsunternehmen und die Landwirtschaft die Nachfrage stabil. Nun fügt die Erholung im vorgelagerten Bereich eine weitere Erlössäule hinzu. Akteure in der Branche für industrielle Tauchpumpen integrieren IoT-Module, die Landwirten die Steuerung der Bewässerung per Smartphone ermöglichen und Versorgungsunternehmen die Planung vorausschauender Wartungsarbeiten vor Spitzenlastzeiten erlauben. Wissenstransfer von einem Endnutzer zum anderen – etwa die Anwendung von Ölfeld-Überwachungsanalysen auf kommunale Hebestationen – schafft Service-Upselling-Möglichkeiten und verankert Lieferanten stärker in den Kundenbetrieben.

Nach Leistungsklasse: Mittleres Band dominiert, Hochleistung gewinnt Marktanteile

Mittelleistungspumpen zwischen 15 kW und 100 kW repräsentierten im Jahr 2025 einen Marktanteil von 35,85 %, da ihre Kapazität für die meisten kommunalen Hebestationen und industriellen Prozesslinien geeignet ist. Standardisierte Abmessungen ermöglichen Direktersatz und helfen Betreibern, Rohrleitungsänderungen zu vermeiden. Hochleistungsgeräte über 100 kW werden jedoch jährlich mit 5,39 % wachsen, da Entsalzungsanlagen, große Minen und zentralisierte Abwasserzentren ihre Kapazitäten ausbauen. Diese Projekte rechtfertigen Motoren mit Preisprämie, aktiver Kühlung und Online-Schwingungsdiagnostik, die katastrophale Ausfälle verhindern. Niedrigleistungspumpen unter 15 kW bleiben in ländlichen Wasserversorgungsprojekten und Solarsystemen üblich, wo die Solarmodulleistung begrenzt ist; laufende Preissenkungen für Module machen diese Systeme auch ohne Subventionen kostenwettbewerbsfähig.

Die künftige Beschaffung bündelt Pumpen zunehmend in containerbasierten Schienen, die mit Frequenzumrichtern und Telemetrie vorverdrahtet sind. Dies begünstigt Hochleistungspakete, die die Inbetriebnahmedauer vor Ort verkürzen. Der Markt für industrielle Tauchpumpen steht somit vor einem Paradoxon: Die Stückzahlen mögen sich zu kleineren Solarpumpen verschieben, doch der Umsatz konzentriert sich auf weniger, größere, digital vernетzte Maschinen. Lieferanten, die ihre Fertigung für beide Extreme optimieren – modulare Niedrigleistungslinien und maßgeschneiderte Hochleistungsbauten – werden Volumen- und Margenbeiträge ausbalancieren.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Nach Förderhöhentiefe: Tiefbohrprojekte erzielen Prämienmargen

Flachwasserinstallationen unter 50 m hielten im Jahr 2025 einen Marktanteil von 39,75 % an industriellen Tauchpumpen, größtenteils durch kommunale Verteilungskreisläufe und Oberflächenwasserbewässerung. Diese Pumpen stehen unter Kostendruck und veranlassen Anbieter, Gussverfahren zu rationalisieren und die Montage zu automatisieren. Mitteltiefenanwendungen (50–100 m) dienen industriellen Bohrungen und Stadtbrunnen, wo mäßige Rohrdurchmesser Standard-Pumpen-/Motorkombinationen erlauben und ein Preis-Leistungs-Optimum zwischen Preis und Leistung schaffen. Tiefbohrprojekte über 100 m sind für eine CAGR von 5,67 % vorgesehen, da Bergbauunternehmen tiefere Erzkörper erschließen und wasserbelastete Regionen gespannte Grundwasserleiter anzapfen. Permanentmagnetmotoren und Keramiklagerhülsen mildern den Wärmeaufbau in diesen Tiefen und erfordern Preisaufschläge.

Digitale Druckmessgeräte und faseroptische Temperatursensoren speisen Echtzeit-Daten in Oberflächen-Dashboards ein, sodass Betreiber Kesselsteinablagerungen frühzeitig erkennen und Säuerungsmaßnahmen vor der Pumpensperrung planen können. Angesichts der hohen Bergungskosten von Tiefbohreinheiten unterzeichnen viele Minenstandorte Serviceverträge, die Betriebszeiten garantieren und das Risiko effektiv an Pumpen-Erstausrüster auslagern. Der Markt für industrielle Tauchpumpen verschiebt sich damit von einem Produktverkaufsmodell hin zu Lebenszyklusleistungsverträgen – ein Trend, der am deutlichsten im Tiefbohrsegment sichtbar ist, wo der Einsatz am höchsten ist.

Geografische Analyse

Asien-Pazifik blieb das Epizentrum mit 44,05 % des Marktwerts für industrielle Tauchpumpen im Jahr 2025 und wird voraussichtlich der Gesamt-CAGR von 5,12 % folgen. Chinas Erneuerung veralteter Stadtleitungen, Indiens Jal Jeevan Mission und ASEAN-Fertigungszuflüsse stützen stetige Auftragsbücher, während inländische Lieferanten hochskalieren, um preissensible ländliche Nachfrage zu befriedigen. Japanische und südkoreanische Unternehmen treiben Effizienzgrenzen voran und initiieren IoT-Pilotprojekte, die sich später in der Region verbreiten.

Der Nahe Osten und Afrika, obwohl kleiner, soll bis 2031 eine CAGR von 6,03 % verzeichnen, da Entsalzung, Fernwärmekühlung und Mega-Infrastrukturprojekte zunehmen. Saudi-Arabien startete im Jahr 2025 Abwasser- und Rohrvertragsbestellungen im Wert von 293 Millionen USD, und Marokko sicherte sich einen IFC-Kredit von 100 Millionen EUR für eine 219 km lange Entsalzungswasserpipeline ifc.org. NEOMs CO₂-neutrales Wassernetz veranschaulicht, wie die Region direkt zu solarbetriebenen, digital orchestrierten Pumpplattformen übergeht.

Nordamerika und Europa zeigen reifes, aber widerstandsfähiges Wachstum, da Versorgungsunternehmen Nachkriegsanlagen ersetzen und strengeren Effizienzvorschriften entsprechen. Die US-DOE-Norm, die im Mai 2025 in Kraft tritt, verpflichtet Industrieunternehmen zur Einreichung von Pumpeneffizienzberichten und lenkt Einkäufe auf IE4- und IE5-Systeme. Die Förderung durch das texanische Water Development Board von 481 Millionen USD und Puerto Ricos klimasicherer Wiederaufbau bestätigen, dass auch entwickelte Märkte noch erhebliche adressierbare Potenziale für Anbieter industrieller Tauchpumpen bieten. ��ü�岹��������첹 trägt durch neue Lithiumsolequellen in Chile und Solarberieselungsausrollungen im brasilianischen Cerrado opportunistisches Aufwärtspotenzial bei und verbreitert die globale Umsatzbasis.

Wettbewerbslandschaft

Der Markt für industrielle Tauchpumpen weist eine moderate Fragmentierung auf: Globale Marktführer konkurrieren mit starken regionalen Marktführern. Grundfos, Xylem und Sulzer differenzieren sich durch IE5-Motoren, Zustandsüberwachungssensoren und Cloud-Analysen. Grundfos' IE5-Motor mit 95,7 % Wirkungsgrad ist zum Referenzpunkt bei Versorgungsausschreibungen geworden. Sulzers markenneutrale Sense-Plattform ermöglicht Anlagenmanagern die Überwachung herstellergemischter Anlagen und senkt Einstiegshürden für Plattform-Einführungen.

Die Konsolidierung beschleunigt sich. SLB stimmte im April 2024 der Übernahme von ChampionX für 7,8 Milliarden USD zu, erweitert seine Reichweite im Bereich der künstlichen Förderung und verspricht Synergien in Höhe von 400 Millionen USD slb.com. Franklin Electric erwarb im Februar 2025 PumpEng, um die Präsenz bei Bergbaukunden im asiatisch-pazifischen Raum zu vertiefen. Solche Transaktionen kombinieren Technologieportfolios mit neuen Vertriebskanälen und zielen darauf ab, den Marktanteil in einem sonst preisintensiven Marktumfeld zu steigern.

Strategische Schritte gehen über Fusionen und Übernahmen hinaus. Baker Hughes verknüpft ESP-Hardware mit seiner Produktionsoptimierungssoftware und wandelt Geräteverkäufe in wiederkehrende Analyseerlöse um. Grundfos' Übernahme der Geschäftsabteilung von Culligan stärkt die Servicedichte rund um europäische Industrieparks. Inzwischen visieren Nischenakteure Marktlücken an: Australische Unternehmen rüsten industrielle Tauchpumpen für saure Grubenwässer nach, und indische Start-ups liefern plug-and-play-Solarpumpen an Mikrobewässerungshändler. Digitale Serviceplattformen und Portfoliobreite sind heute ebenso wichtig wie hydraulisches Know-how, was die Eintrittsbarrieren für Einzelprodukt-Hersteller erhöht.

Marktführer für industrielle Tauchpumpen

-

Baker Hughes Co.

-

Schlumberger Limited

-

Halliburton Co.

-

Weir Group PLC

-

Borets International Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Baker Hughes verzeichnete starke Ergebnisse im ersten Quartal und wies auf Bestellungen für Stromlösungen von mehr als 350 MW für Rechenzentren und LNG-Projekte hin Baker Hughes.

- Februar 2025: Franklin Electric gab die Übernahme von PumpEng bekannt und erweitert damit seine Reichweite auf den industriellen Märkten im asiatisch-pazifischen Raum Franklin Electric.

- September 2024: Die Internationale Finanz-Corporation genehmigte einen Kredit von 100 Millionen EUR an die OCP Group für eine 219 km lange Entsalzungswasserpipeline und Pumpstation in Marokko Internationale Finanz-Corporation.

- Juli 2024: XPV Water Partners verkaufte Holland Pump Company an Workdry International und vergrößerte damit Workdrys nordamerikanische Präsenz XPV Water Partners.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Analyse fasst den Markt für Industrietauchpumpen als alle werkseitig hergestellten Pumpen zusammen, die vollständig untergetaucht betrieben werden, um Flüssigkeiten für industrielle Anwender zu heben, zu transportieren oder zu entwässern, darunter Wasser- und Abwasserversorger, Öl- und Gasförderanlagen, Bergbau und Baustellen, Kraftwerke und groß angelegte Bewässerungsanlagen.

Ausgenommen sind Sumpfpumpen für Wohngebäude, Springbrunnen und Aquarien sowie kommunale Regenwasseranlagen, die nicht Gegenstand dieser Studie sind.

Überblick über die Segmentierung

-

Nach Antriebstyp

- Elektrisch

- Hydraulisch

- Luft- und Diesel-betrieben

-

Nach Pumpentyp

- Tiefbrunnenpumpe

- Offenbrunnen-Pumpe

- Verstopfungsfreie Abwasserpumpe

- Schlamm- und Entwässerungspumpe

-

Nach Endverbraucherbranche

- Wasser und Abwasser

- Öl und Gas

- Bergbau und Bau

- Stromerzeugung

- Lebensmittel und Getränke

- Landwirtschaft und Bewässerung

-

Nach Leistungsklasse

- Niedrig (unter 15 kW)

- Mittel (15–100 kW)

- Hoch (über 100 kW)

-

Nach Förderhöhentiefe

- Unter 50 m

- 50–100 m

- Über 100 m

-

Nach Geografie

-

Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

-

��ü�岹��������첹

- Brasilien

- Argentinien

- Rest von ��ü�岹��������첹

-

Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Rest von Europa

-

Asien-Pazifik

- China

- Indien

- Japan

- ��ü���ǰ���

- Australien

- Rest von Asien-Pazifik

-

Naher Osten und Afrika

- Länder des Golfkooperationsrats

- ��ü�����

- ��ü�岹�ڰ����첹

- Rest von Naher Osten und Afrika

-

Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten Produktmanager von Pumpenherstellern, EPC-Auftragnehmer, die Hebeanlagen betreuen, und Wartungsleiter von Entsalzungsanlagen im asiatisch-pazifischen Raum, in Nordamerika und im Nahen Osten. In den Gesprächen wurden die Verteilungen der Betriebspunkte, die durchschnittlichen Verkaufspreise und die Überholungsintervalle, die mit sekundären Daten nicht erfasst werden konnten, genauer bestimmt.

Desk Research

Wir begannen mit öffentlichen Datensätzen von Behörden wie der Internationalen Energieagentur, den Bewässerungsstatistiken der UN FAO, den Wassernutzungserhebungen des US Geological Survey und den nationalen Bergbauministerien, die die installierte Flüssigkeitsförderungsbasis abbilden. Fachverbände wie Pump Systems Matter, World Water Council und die International Association of Drilling Contractors halfen uns dabei, neue Kapazitätserweiterungen und typische Betriebszyklen zu ermitteln. Unternehmensunterlagen, Investorendecks und Import-Export-Protokolle ergänzten die Lieferwerte, während D&B Hoovers und Dow Jones Factiva vergleichbare Umsatzaufteilungen lieferten. Diese und viele andere Quellen boten Triangulationspunkte, sind aber nicht vollständig.

�Ѳ�����ٲ���öß�� und -prognose

Ein Top-Down-Konstrukt beginnt mit dem Volumen der industriellen Wasserentnahme, den aktiven Öl- und Gasbohrungen, die ESPs benötigen, und den Kilometern in den unterirdischen Bergwerken, die dann durch Penetrations- und Austauschfaktoren in den Pumpenbedarf umgerechnet werden. Selektive Bottom-up-Prüfungen der stichprobenartig ermittelten Umsätze von Anbietern und des mit dem Volumen multiplizierten ASP der Vertriebskanäle bestätigen die Gesamtzahlen. Zu den Schlüsselvariablen gehören Trends bei der Anzahl der Bohrtürme, zusätzliche Kapazitäten für die Abwasseraufbereitung, Bohrlochzähler, Stromtarife und die Entwicklung des mittleren Pumpen-ASP zwischen 15 und 100 kW. Ein multivariates Regressionsmodell, das von unseren Experten überprüft wurde, erstellt die Prognose für 2025 bis 2030; Lücken in den Bottom-up-Schätzungen werden durch konservative Annahmen im mittleren Bereich geschlossen, die während der Interviews überprüft wurden.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen zweistufige Analystenprüfungen, und Abweichungsschwellen lösen erneute Überprüfungen anhand unabhängiger Indikatoren aus. Die Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen nach wichtigen Ereignissen, und vor jeder Lieferung wird ein neuer Datenabgleich durchgeführt, damit die Kunden unsere neueste Sichtweise erhalten.

Warum Mordors Industrie-Tauchpumpen Baseline Vertrauen verdienen

Die veröffentlichten Zahlen weichen oft voneinander ab, da Umfang, Preiskurven und Aktualisierungsrhythmus variieren.

Wir stützen unsere Schätzungen auf einen klar deklarierten, ausschließlich industriellen Anwendungsbereich und eine jährliche ASP-Neukalibrierung, was viele Mitbewerber übersehen.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 20,41 Mrd. (2025) | ���ϲ����� | - |

| USD 17,76 Mrd. (2025) | Globale Unternehmensberatung A | Bündelt Pumpen für Privathaushalte und Kommunen, verwendet feste ASP über den gesamten Horizont |

| USD 16,11 Mrd. (2024) | Regionale Beratung B | Ohne Öl- und Gas-ESP-Segment, basierend auf historischen Lieferungen ohne Preisaktualisierung |

| USD 1,66 Mrd. (2025) | Fachzeitschrift C | Konzentriert sich ausschließlich auf Pumpenmotoren, schließt Asien-Pazifik und die Nachfrage nach Bewässerungsbrunnen aus |

Diese Kontraste zeigen, dass die Gesamtsummen schrumpfen oder unerwartet in die Höhe schnellen, wenn der Umfang nur teilweise oder die Preise statisch sind. Durch den Abgleich von Variablen mit realen industriellen Betriebspunkten und deren jährliche Überprüfung liefert ���ϲ����� eine verlässliche, transparente Basis, die Entscheidungsträger nachvollziehen und wiederholen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für industrielle Tauchpumpen?

Der Markt für industrielle Tauchpumpen beläuft sich im Jahr 2026 auf 21,46 Milliarden USD und soll bis 2031 auf 27,54 Milliarden USD ansteigen.

Welche Region führt die Nachfrage nach industriellen Tauchpumpen an?

Asien-Pazifik macht 44,05 % des globalen Umsatzes aus, angetrieben durch umfangreiche Modernisierungen der Wasserinfrastruktur und die Expansion des verarbeitenden Gewerbes.

Welches Anwendungssegment wächst am schnellsten?

Landwirtschaft und Bewässerung soll bis 2031 mit einer CAGR von 6,85 % wachsen, unterstützt durch staatliche Subventionen für solarbetriebene Bewässerungssysteme.

Wie beeinflussen Effizienzvorschriften die Pumpenbeschaffung?

Neue IE4- und IE5-Motormandate in Europa und den Vereinigten Staaten veranlassen Betreiber dazu, ältere Pumpen mit hocheffizienten, drehzahlvariablen Einheiten nachzurüsten.

Was treibt die Einführung digitaler Zustandsüberwachung an?

Versorgungsunternehmen und Ölproduzenten suchen nach Wegen, ungeplante Ausfallzeiten zu reduzieren; Plattformen wie Sulzer Sense bieten 24/7-Analysen und wandeln die Wartung in eine vorausschauende Aktivität um.

Beeinflussen Materialspreisschwankungen Designentscheidungen?

Ja; die Volatilität bei Edelstahl und Seltenen-Erden-Magneten veranlasst einige Hersteller, Ferrit-basierte Motoren und modulare Gehäusekonstruktionen zu erkunden, um Kosten zu stabilisieren.

Seite zuletzt aktualisiert am: