Marktgröße und Marktanteil für Lebensmittelenzyme

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 3.82 Milliarden US-Dollar |

| Marktgröße (2031) | 5.03 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.69% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Lebensmittelenzyme von ���ϲ�����

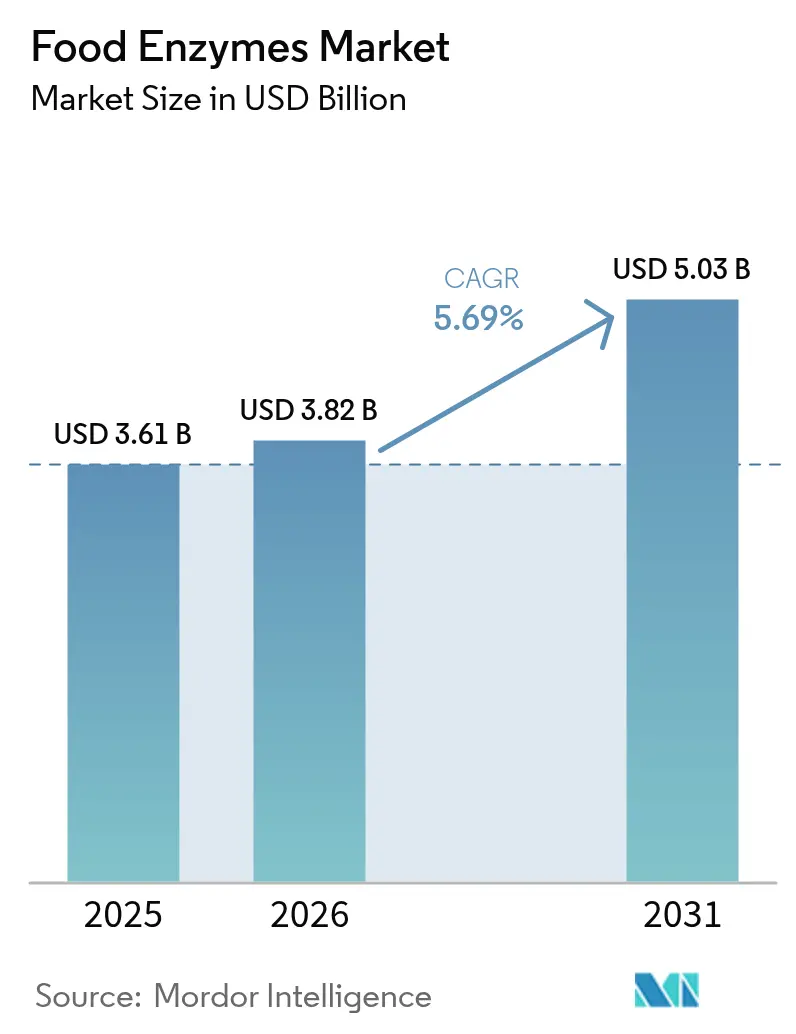

Es wird erwartet, dass der Markt für Lebensmittelenzyme von 3,61 Milliarden USD im Jahr 2025 auf 3,82 Milliarden USD im Jahr 2026 wächst und bis 2031 mit einer CAGR von 5,69 % über den Zeitraum 2026-2031 einen Wert von 5,03 Milliarden USD erreichen wird. Dieses Wachstum unterstreicht die zunehmende Bedeutung biotechnologischer Lösungen in der konventionellen Lebensmittelherstellung. Die steigende Nachfrage nach Clean-Label-Produkten, die wachsende Akzeptanz nachhaltiger Verarbeitungstechnologien und ein stärkerer Fokus auf die Verlängerung der Haltbarkeit von Lebensmitteln haben Enzymsysteme von einer optionalen zu einer unverzichtbaren Lösung gemacht. Diese Systeme werden heute in zahlreichen Lebensmittelkategorien eingesetzt, darunter Backwaren, Milchprodukte, �ұ�ٰ�ä��� und pflanzliche Lebensmittel. Regional gesehen dominiert Nordamerika weiterhin in Bezug auf den Umsatz, angetrieben durch etablierte Lebensmittelverarbeitungsindustrien und Verbraucherpräferenzen. Derweil verzeichnet die Region Asien-Pazifik das stärkste Wachstum, unterstützt durch rasche Urbanisierung, eine wachsende Mittelschicht mit höheren verfügbaren Einkommen und laufende Investitionen in die Lebensmittelverarbeitungsinfrastruktur. Darüber hinaus erlebt die Branche eine Konsolidierung, da führende Marktteilnehmer auf Skaleneffekte setzen, ihre Forschungs- und Entwicklungskapazitäten ausbauen und digitale Fertigungstechnologien einführen. Diese Bemühungen zielen darauf ab, zunehmend strengere regulatorische Anforderungen zu erfüllen und Nachhaltigkeitsziele effektiv umzusetzen.

Wesentliche Erkenntnisse des Berichts

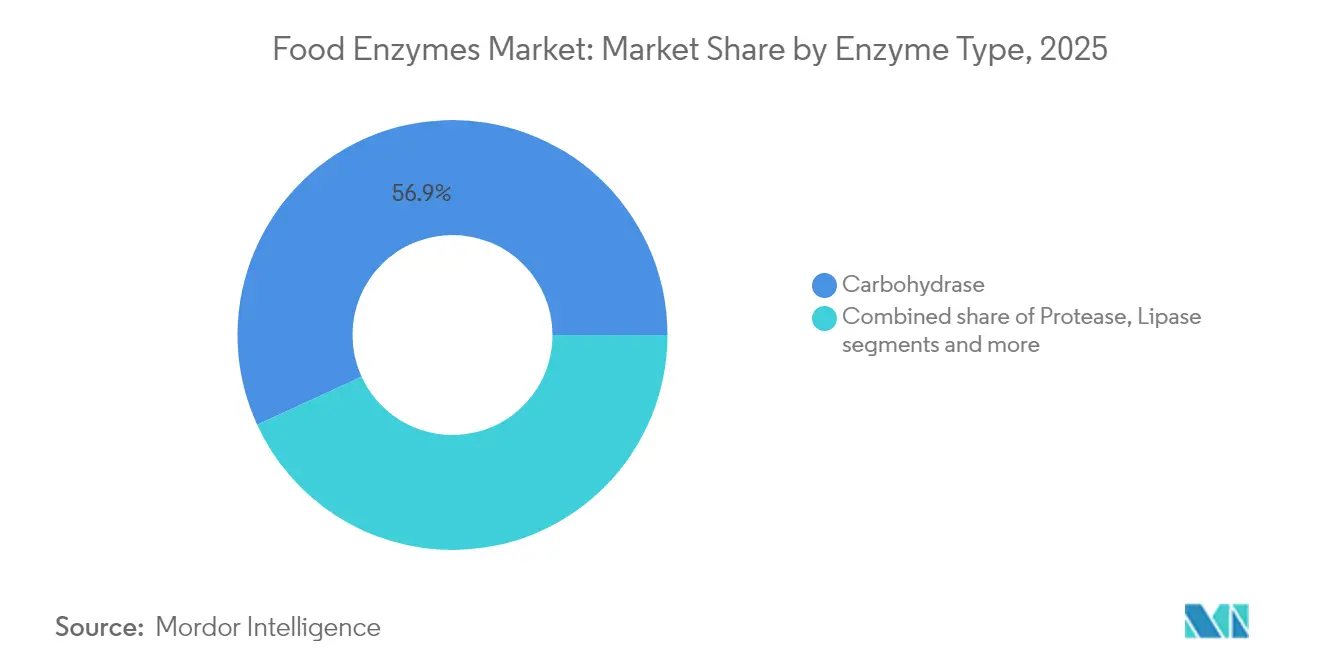

- Nach Typ führten Kohlenhydrase-Enzyme im Jahr 2025 mit einem Marktanteil von 56,85 % am Markt für Lebensmittelenzyme, während Lipase die höchste CAGR von 6,72 % bis 2031 verzeichnete.

- Nach Form dominierten Pulverformulierungen im Jahr 2025 mit einem Marktanteil von 67,72 % am Markt für Lebensmittelenzyme und sollen zwischen 2026 und 2031 mit einer CAGR von 6,18 % wachsen.

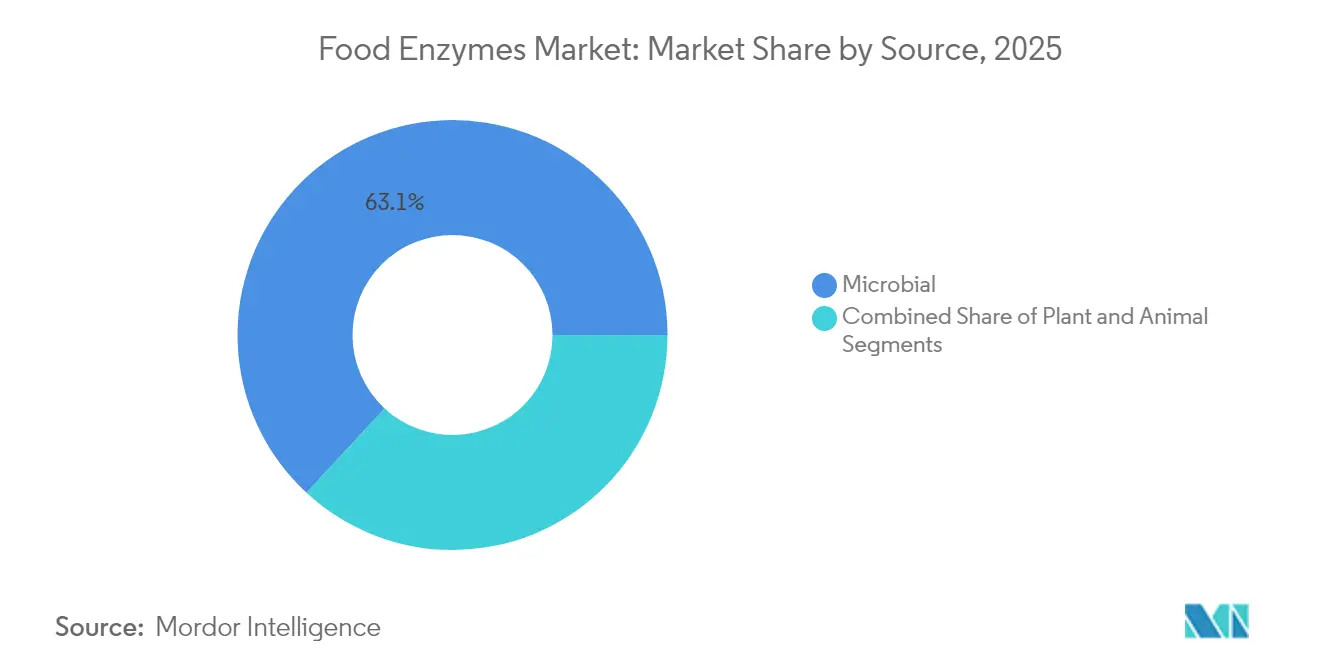

- Nach Quelle hielt die mikrobielle Produktion im Jahr 2025 einen Marktanteil von 63,12 % am Markt für Lebensmittelenzyme; pflanzliche Quellen weisen eine CAGR-Prognose von 6,55 % bis 2031 auf.

- Nach Anwendung entfielen auf Backwaren und Süßwaren im Jahr 2025 28,55 % der Marktgröße für Lebensmittelenzyme, während Milchprodukte und Desserts mit einer CAGR von 7,02 % wachsen.

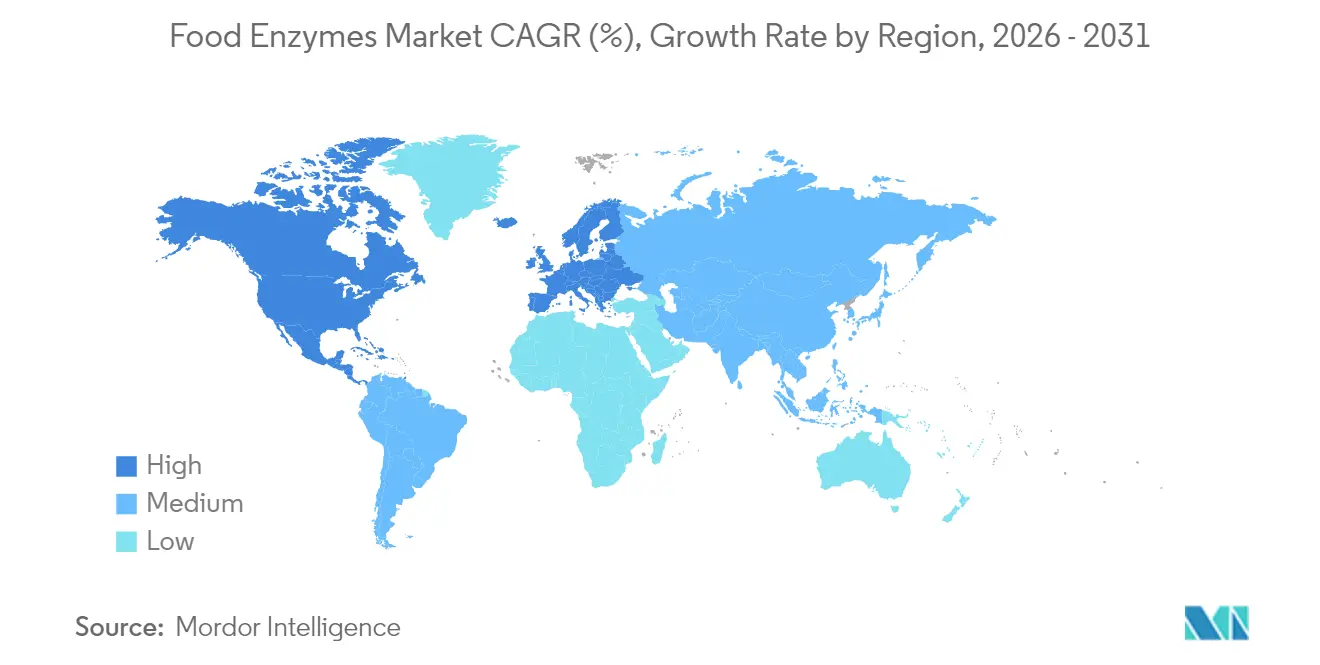

- Geografisch gesehen hielt Nordamerika im Jahr 2025 einen Marktanteil von 33,25 %; die Region Asien-Pazifik soll bis 2031 mit einer CAGR von 6,84 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Lebensmittelenzyme

Analyse der Treiberwirkung

| TREIBER | (~) % EINFLUSS AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DES EINFLUSSES |

|---|---|---|---|

| Gestiegener Enzymeinsatz in der Backwarenindustrie zur Teigreifung und Verlängerung der Haltbarkeit | +1.20% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2-4 Jahre) |

| Verbesserte Effizienz und Ausbeute in der Lebensmittelherstellung durch den Einsatz von Enzymen | +1.00% | Global, insbesondere in den Fertigungszentren der Region Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Beschleunigte Nachfrage nach glutenfreien und pflanzlichen Produkten, die den Enzymeinsatz antreiben | +0.90% | Nordamerika und Europa primär, mit Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Stark steigende Nachfrage nach Kohlenhydrase in der Zuckersirup- und �ұ�ٰ�ä���produktion | +0.80% | Global, mit starkem Wachstum in den �ұ�ٰ�ä���märkten der Region Asien-Pazifik | Mittelfristig (2-4 Jahre) |

| Einsatz von Enzymen zur Verbesserung von Lebensmitteltextur und Genussqualität | +0.70% | Global, angeführt von Premiumlebensmittelsegmenten in Nordamerika | Mittelfristig (2-4 Jahre) |

| Verbraucherwandel hin zu laktosefreien Produkten und Produkten für die Verdauungsgesundheit | +0.70% | Reife Märkte in Nordamerika und Europa, aufstrebende Märkte in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Gestiegener Enzymeinsatz in der Backwarenindustrie zur Teigreifung und Verlängerung der Haltbarkeit

Der zunehmende Einsatz von Enzymen in der Backwarenindustrie ist ein wesentlicher Markttreiber. Enzyme wie Amylasen und Proteasen werden in großem Umfang zur Teigreifung, Texturverbesserung und Verlängerung der Haltbarkeit von Backwaren eingesetzt. Laut dem Landwirtschaftsministerium der Vereinigten Staaten (USDA) ist die weltweite Nachfrage nach verarbeiteten und verpackten Backwaren stetig gestiegen, angetrieben durch veränderte Verbraucherpräferenzen und den Bedarf an Convenience-Produkten. Darüber hinaus hebt die American Bakers Association hervor, dass Enzyme eine entscheidende Rolle bei der Senkung von Produktionskosten und der Verbesserung der Produktqualität spielen und damit für den modernen Backbetrieb unverzichtbar sind. Dieser Trend wird sich voraussichtlich im Prognosezeitraum fortsetzen, da die Hersteller zunehmend enzymbasierte Lösungen einsetzen, um die Verbrauchernachfrage nach hochwertigen und länger haltbaren Backwaren zu erfüllen.

Verbesserte Effizienz und Ausbeute in der Lebensmittelherstellung durch den Einsatz von Enzymen

Der Einsatz von Enzymen in der Lebensmittelherstellung hat sich zu einem bedeutenden Treiber im globalen Markt für Lebensmittelenzyme entwickelt. Enzyme verbessern die Produktionseffizienz und steigern die Ausbeute, sodass Hersteller Prozesse optimieren und Abfall reduzieren können. Laut der Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen (FAO) steht das globale Lebensmittelproduktionssystem unter zunehmendem Druck, die Anforderungen einer wachsenden Bevölkerung zu erfüllen, wodurch Effizienzverbesserungen von entscheidender Bedeutung sind. Das US-Landwirtschaftsministerium (USDA) hat ebenfalls die Rolle von Enzymen bei der Verbesserung der Lebensmittelqualität und der Verlängerung der Haltbarkeit hervorgehoben, was für die Reduzierung von Lebensmittelverlusten entlang der Lieferketten von zentraler Bedeutung ist. Diese Fortschritte unterstützen nicht nur die Kostensenkung, sondern entsprechen auch den Zielen der ökologischen Nachhaltigkeit und fördern damit die Akzeptanz von Enzymen in der Lebensmittelindustrie weiter. Darüber hinaus hat die Europäische Behörde für Lebensmittelsicherheit mehrere Enzymanwendungen zugelassen, was die wachsende regulatorische Unterstützung für deren Einsatz in der Lebensmittelverarbeitung widerspiegelt [1]Europäische Behörde für Lebensmittelsicherheit, "Lebensmittelenzyme-Januar 2025", www.efsa.europa.eu. Diese regulatorische Unterstützung, kombiniert mit dem zunehmenden Fokus auf nachhaltige und effiziente Produktion, wird das Wachstum des Marktes für Lebensmittelenzyme im Prognosezeitraum voraussichtlich vorantreiben.

Beschleunigte Nachfrage nach glutenfreien und pflanzlichen Produkten, die den Enzymeinsatz antreiben

Pflanzliche Lebensmittelrezepturen sind zunehmend auf anspruchsvolle Enzymsysteme angewiesen, um inhärente Einschränkungen bei Textur, Geschmack und Nährwertprofilen zu überwinden, die historisch gesehen die Verbraucherakzeptanz behindert haben. Die enzymatische Modifikation von Erbsen- und Kichererbsenproteinen durch gezielte Proteasebehandlungen verbessert die Funktionalität und reduziert Fehlaromen, wodurch wesentliche Hemmnisse für die breite Akzeptanz pflanzlicher Alternativen beseitigt werden. KI-gestützte Vorhersagemodelle für die geschmackliche Biotransformation pflanzlicher Proteine ermöglichen es Herstellern, Fermentationsprozesse mithilfe spezifischer Enzymkombinationen zu optimieren und die sensorischen Eigenschaften pflanzlicher Produkte erheblich zu verbessern. Die Entwicklung von Präzisionsfermentationstechniken zur Herstellung tierfreier Proteine demonstriert die entscheidende Rolle von Enzymen bei der Schaffung von Milch- und Fleischalternativen, die die funktionellen Eigenschaften traditioneller Produkte eng nachbilden. Die Einführung von Vertera® Umami MG durch Novonesis im Jahr 2024 verdeutlicht diesen Trend, da das Enzym speziell Umami-Aromen in pflanzlichen Lebensmitteln verstärkt und damit geschmackliche Herausforderungen adressiert, die zuvor die Marktdurchdringung eingeschränkt hatten.

Stark steigende Nachfrage nach Kohlenhydrase in der Zuckersirup- und �ұ�ٰ�ä���produktion

Die steigende Nachfrage nach Kohlenhydrase in der Zuckersirup- und �ұ�ٰ�ä���produktion ist ein bedeutender Treiber des globalen Marktes für Lebensmittelenzyme. Kohlenhydrase-Enzyme spielen eine entscheidende Rolle beim Abbau von Kohlenhydraten zu einfacheren Zuckern, die bei der Herstellung von Sirupen und �ұ�ٰ�ä���n unerlässlich sind. Laut dem US-Landwirtschaftsministerium (USDA) ist der weltweite Verbrauch von zuckerbasierten Produkten stetig gestiegen, angetrieben durch die wachsende Nachfrage nach verarbeiteten Lebensmitteln und �ұ�ٰ�ä���n [3]U.S. Department of Agriculture, "Sugar and Sweeteners", www.ers.usda.gov. Der International Food Additives Council betont die Bedeutung von Enzymen wie Kohlenhydrase bei der Steigerung der Produktionseffizienz und der Produktqualität. Die Akzeptanz von Kohlenhydrase wird auch durch ihre Fähigkeit unterstützt, der steigenden Verbraucherpräferenz für natürliche und Clean-Label-Produkte gerecht zu werden. Dieser Trend entspricht dem übergeordneten Wandel in der Lebensmittel- und �ұ�ٰ�ä���industrie hin zu nachhaltigen und gesundheitsbewussten Produktionspraktiken. Infolgedessen wird erwartet, dass das Kohlenhydrase-Segment im Prognosezeitraum ein robustes Wachstum verzeichnet, angetrieben durch seine kritischen Anwendungen in der Zuckersirup- und �ұ�ٰ�ä���herstellung.

Analyse der Hemmfaktorwirkung

| HEMMFAKTOR | (~) % EINFLUSS AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DES EINFLUSSES |

|---|---|---|---|

| Strenge regulatorische Zulassungen und Kennzeichnungsvorschriften | -0.70% | Global, besonders streng in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Empfindlichkeit von Enzymen gegenüber Temperatur, pH-Wert und Verarbeitungsbedingungen | -0.50% | Globale Fertigungsbetriebe | Mittelfristig (2-4 Jahre) |

| Inkonsistente Leistung bei unterschiedlichen Substratquellen | -0.50% | Global, stärker ausgeprägt in Schwellenmärkten | Mittelfristig (2-4 Jahre) |

| Streitigkeiten im Zusammenhang mit geistigem Eigentum und Patenten in der Enzymtechnologie | -0.30% | Nordamerika und Europa als primäre Rechtsstreitsmärkte | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Strenge regulatorische Zulassungen und Kennzeichnungsvorschriften

Die regulatorische Komplexität nimmt zu, da Behörden strengere Sicherheitsbewertungen für Enzymanwendungen einführen, was erhebliche Markteintrittsbarrieren und längere Produktinnovationszeiträume schafft. Die verschärften Transparenzanforderungen der Europäischen Union gemäß der Verordnung 2020/1823 schreiben die öffentliche Offenlegung wissenschaftlicher Daten zur Unterstützung von Enzymanwendungen vor [2]Europäische Union, "DURCHFÜHRUNGSVERORDNUNG (EU) 2020/1823 DER KOMMISSION" , www.eur-lex.europa.eu, was Zulassungsverfahren verlängert und die Compliance-Kosten für Hersteller erhöht. Die FDA-GRAS-Meldungen gingen im Jahr 2024 zurück, wobei nur 13 Stoffe von 57 Einreichungen genehmigt wurden, was strengere Prüfanforderungen widerspiegelt, die insbesondere Enzymzubereitungen und mikrobiell bezogene Produkte betreffen. Die Anforderung umfassender Sicherheitsdossiers, einschließlich der Charakterisierung von Produktionsmikroorganismen und detaillierter Expositionsbewertungen, schafft erhebliche finanzielle und technische Hürden für kleinere Enzymmhersteller. Chinas aktualisierter Standard GB 2760-2024, der im Februar 2025 in Kraft trat, führt neue Verwendungsgrundsätze für Lebensmittelzusatzstoffe und Verarbeitungshilfsstoffe ein und erfordert von Herstellern, sich in den sich weiterentwickelnden regulatorischen Rahmen der wichtigsten Märkte einzufinden. Diese regulatorischen Entwicklungen stellen zwar die Sicherheit sicher, schaffen jedoch Marktzugangsherausforderungen, die insbesondere innovative Enzymanwendungen und aufstrebende Biotechnologieunternehmen betreffen.

Empfindlichkeit von Enzymen gegenüber Temperatur, pH-Wert und Verarbeitungsbedingungen

Die Stabilitätsbeschränkungen von Enzymen unter industriellen Verarbeitungsbedingungen schränken den Anwendungsbereich ein und erfordern anspruchsvolle Formulierungsstrategien, die die Produktionskomplexität und die Kosten erhöhen. Die inhärente Empfindlichkeit von Enzymen gegenüber thermischer Verarbeitung, pH-Wertschwankungen und mechanischen Belastungen während der Lebensmittelherstellung erfordert schützende Formulierungstechniken und kontrollierte Lagerbedingungen, die den betrieblichen Aufwand erhöhen. Die Forschung zeigt, dass enzymatisches Zartmachen zwar die Fleischtextur effektiv verbessert, Behandlungen jedoch zu erhöhtem Kochverlust führen können und eine sorgfältige Optimierung erfordern, um die Produktqualität zu erhalten. Die Entwicklung von Enzymimmobilisierungstechnologien und Schutzumhüllungssystemen adressiert einige Stabilitätsprobleme, führt jedoch zu zusätzlichen Fertigungsschritten und Kostenfragen. Fortschrittliche biotechnologische Ansätze, einschließlich Stamm-Mutagenese und Genombearbeitung, versprechen eine Verbesserung der Enzymstabilität und -aktivität, obwohl diese Lösungen erhebliche Forschungs- und Entwicklungsinvestitionen sowie regulatorische Zulassungen erfordern. Die Herausforderung verschärft sich besonders bei Hochtemperatur-Verarbeitungsanwendungen, bei denen eine Enzyminaktivierung auftreten kann, was ihre Wirksamkeit in bestimmten Lebensmittelherstellungsprozessen einschränkt.

Segmentanalyse

Nach Enzymtyp: Dominanz der Kohlenhydrase treibt Verarbeitungsinnovationen voran

Kohlenhydrase-Enzyme behielten im Jahr 2025 einen Marktanteil von 56,85 % am Markt für Lebensmittelenzyme und festigten ihren Status als Arbeitspferde für die Stärkehydrolyse, Zuckerumwandlung und Texturmodulierung. Innerhalb dieser Gruppe dominiert Amylase in der Backwaren- und Brauereianwendung, während Pektinase und Cellulase in Frucht- und pflanzlichen Proteinströmen an Bedeutung gewinnen. Lipase ist zwar kleiner, soll jedoch mit einer CAGR von 6,72 % wachsen, was ihre zunehmende Rolle bei der Modifikation von Milchfett und veganen Aromafreisetzungslösungen widerspiegelt. Mehrenzym-Cocktails, die Kohlenhydrase mit Protease oder Lipase kombinieren, vereinfachen komplexe Rezepturen, reduzieren Artikelnummern und optimieren die Anlageneffizienz.

Die Marktgröße für Lebensmittelenzyme, die auf Kohlenhydrase-Anwendungen entfällt, wächst weiter, da �ұ�ٰ�ä���hersteller Alternativen zu Hochfruktosesirupen skalieren und Süßwarenhersteller Mandate zur Zuckerreduzierung angehen. Gleichzeitig integrieren proteinreiche Snacks und Sportgetränke proteasenunterstützte Hydrolysate für verbesserte Verdaulichkeit und Mundgefühl. Innovationen konzentrieren sich auf hybride enzymatische Wege, die neuartige Texturen erschließen und Lücken schließen, die bisher durch synthetische Zusatzstoffe gefüllt wurden.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfügbar

Nach Form: Pulverformulierungen führen die Marktakzeptanz an

Pulvervarianten dominierten den Markt für Lebensmittelenzyme im Jahr 2025, sicherten sich einen Marktanteil von 67,72 % und verfolgen eine stetige CAGR-Trajektorie von 6,18 %. Ihr niedriger Feuchtigkeitsgehalt und die verlängerte Haltbarkeit, kombiniert mit der nahtlosen Kompatibilität mit automatisierten Dosiersystemen, verleihen Pulvern deutliche logistische Vorteile. Techniken wie fortschrittliche Sprühtrocknung und Verkapselung stellen sicher, dass die Aktivität während der Lagerung erhalten bleibt. Diese Methoden schützen die Enzyme vor Umweltfaktoren wie Feuchtigkeit und Temperaturschwankungen und erhalten so ihre Wirksamkeit über die Zeit. Darüber hinaus aktivieren Beschichtungen mit kontrollierter Freisetzung die Enzyme nur unter bestimmten pH-Wert- oder Temperaturbedingungen und gewährleisten so Präzision und Effizienz in verschiedenen Lebensmittelverarbeitungsanwendungen.

Während flüssige Enzyme in �ұ�ٰ�ä���- und Milchverarbeitungslinien eine entscheidende Rolle spielen, wo sofortige Dispersion von größter Bedeutung ist, sind Pulver auf dem Weg, ihre Dominanz auszubauen, insbesondere angesichts steigender Kosten für die Kühlkette. Die globale Hinwendung zu intelligenten Fabriken stärkt zusätzlich die Position trockener Formulierungen, die nicht nur Kontaminationsrisiken reduzieren, sondern auch die geschlossene Materialhandhabung verbessern. Intelligente Fabriken setzen zunehmend auf Automatisierung und fortschrittliche Technologien, was Pulver aufgrund ihrer Kompatibilität mit solchen Systemen zur idealen Wahl macht. Infolgedessen sind pulverbasierte Lösungen darauf vorbereitet, beim künftigen Wachstum des Marktes für Lebensmittelenzyme eine zentrale Rolle zu spielen und Innovation sowie Effizienz in der Lebensmittelproduktion voranzutreiben.

Nach Quelle: Mikrobielle Produktion skaliert mit Nachhaltigkeitsfokus

Im Jahr 2025 dominierte die mikrobielle Fermentation den Markt für Lebensmittelenzyme und erzielte einen Marktanteil von 63,12 %. Diese Dominanz wird auf etablierte Produktionsplattformen, skalierbare Ausbeuten und eine unkomplizierte regulatorische Klassifizierung zurückgeführt, die die mikrobielle Fermentation insgesamt zur bevorzugten Wahl für die Enzymproduktion machen. Durchbrüche in der synthetischen Biologie ermächtigen Produzenten, mikrobielle Stämme zu verfeinern und dabei höhere Titer, einen breiteren pH-Bereich und Unabhängigkeit von Kofaktoren zu erreichen. Diese Fortschritte ermöglichen es Herstellern, die Produktionseffizienz zu optimieren und auf diverse industrielle Anwendungen einzugehen. Während pflanzliche Enzyme von einer kleineren Basis ausgehen, wachsen sie mit einer robusten CAGR von 6,55 %, angetrieben durch Marken, die vegane, koschère und Halal-Zertifizierungen anstreben, um der steigenden Nachfrage nach ethisch und religiös konformen Produkten gerecht zu werden.

Präzisionsfermentation, die tieridentische Enzyme produziert ohne auf Vieh angewiesen zu sein, schließt nicht nur funktionale Lücken, sondern erfüllt auch ethische Beschaffungsstandards. Dieser innovative Ansatz ermöglicht es Herstellern, die Funktionalität von tierischen Enzymen zu replizieren und gleichzeitig Nachhaltigkeitsbedenken zu adressieren. Investitionen wie die Expansion von BASF in Kundl unterstreichen das Vertrauen der Branche in die Skalierung des mikrobiellen Weges. Dieser Impuls entspricht nicht nur den Netto-Null-Verpflichtungen der Unternehmen, sondern spricht auch eine klimabewusste Verbraucherschaft an und stellt sicher, dass der Markt für Lebensmittelenzyme relevant bleibt. Darüber hinaus unterstreichen solche Entwicklungen den proaktiven Ansatz der Branche bei der Bewältigung von Umweltherausforderungen und der gleichzeitigen Aufrechterhaltung von Produktqualität und Funktionalität.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfügbar

Nach Anwendung: Führungsposition der Backwarenbranche steht unter dem Druck der Milchwirtschaft

Im Jahr 2025 entfällt auf die Segmente Backwaren und Süßwaren ein bedeutender Marktanteil von 28,55 % am Markt für Lebensmittelenzyme, gestützt durch einen stetigen Brotkonsum und einen raschen Anstieg glutenfreier Produkte. Die Nachfrage nach glutenfreien Optionen wächst weiter, da Verbraucher zunehmend Gesundheit und Ernährungspräferenzen priorisieren, was die Dominanz dieses Segments weiter festigt. Das Segment Milchprodukte und Desserts soll jedoch mit einer robusten CAGR von 7,02 % alle Kategorien anführen. Dieses Wachstum ist maßgeblich auf Laktase-Umwandlungen zurückzuführen, die den Weg für laktosefreie Milchprodukte, Joghurts und Eiscreme ebnen. Die steigende Prävalenz von Laktoseintoleranz und die wachsende Verbraucherpräferenz für laktosefreie Alternativen sind wichtige Treiber dieses Trends. Hervorzuheben ist die Übernahme der Laktase-Sparte von Kerry Group für 150 Millionen EUR, die das aufkeimende kommerzielle Interesse und den strategischen Fokus auf den Ausbau der Kapazitäten in diesem Bereich unterstreicht.

�ұ�ٰ�ä��� befinden sich im Aufschwung, wobei Handwerksbrauer, Saftmarken und neue Anbieter von zuckerarmen Erfrischungsgetränken auf spezialisierte Kohlenhydrase-Portfolios zurückgreifen. Die steigende Nachfrage nach innovativen und gesünderen �ұ�ٰ�ä���optionen hat Hersteller dazu veranlasst, maßgeschneiderte Enzymlösungen einzusetzen, um die Produktqualität zu verbessern und die Verbrauchererwartungen zu erfüllen. Währenddessen nutzen Fleischverarbeiter Protease und Transglutaminase nicht nur zur Zartmachung von Fleischstücken, sondern auch zur Verbesserung ihrer pflanzlichen Hybrid-Angebote. Diese doppelte Anwendung adressiert die wachsende Nachfrage sowohl nach traditionellen Fleischprodukten als auch nach pflanzlichen Alternativen. Darüber hinaus nutzen aufkommende Nischen wie Suppen, Soßen und Dressings Enzymfähigkeiten zur Geschmacksverbesserung und Viskositätssteuerung, was neue Chancen im Markt für Lebensmittelenzyme eröffnet. Diese Anwendungen erfüllen die sich wandelnden Verbrauchergeschmäcker und den Bedarf an verbesserter Produktfunktionalität und treiben damit das Marktwachstum weiter voran.

Geografische Analyse

Der Marktanteil Nordamerikas von 33,25 % im Jahr 2025 spiegelt die fortschrittliche Lebensmittelverarbeitungsinfrastruktur der Region und die etablierten regulatorischen Rahmenbedingungen wider, die die Enzymakzeptanz in verschiedenen Anwendungsbereichen fördern. Die Vereinigten Staaten führen die regionale Nachfrage an, angetrieben durch großmaßstäbliche Lebensmittelherstellungsbetriebe und Verbraucherpräferenzen für Clean-Label-Produkte, die auf Enzymtechnologie basieren. Kanada trägt erheblich durch seine Getreideverarbeitungs- und Milchindustrien bei, während Mexikos wachsender Lebensmittelverarbeitungssektor Expansionsmöglichkeiten schafft. Die Betonung von Lebensmittelsicherheit und Qualitätsstandards in der Region schafft günstige Bedingungen für die Enzymakzeptanz, obwohl die regulatorische Komplexität die Produktentwicklungszeiträume verlängern kann.

Asien-Pazifik entwickelt sich mit einer CAGR von 6,84 % bis 2031 zur am schnellsten wachsenden Region, angetrieben durch rasche Urbanisierung und steigenden Verbrauch verarbeiteter Lebensmittel in den wichtigsten Volkswirtschaften, darunter China, Indien und Japan. Der chinesische Markt für Lebensmittelenzyme profitiert von staatlicher Unterstützung für die biotechnologische Entwicklung und aktualisierten regulatorischen Standards, die den Marktzugang für innovative Produkte erleichtern. Indiens wachsender Lebensmittelverarbeitungssektor und das zunehmende Verbraucherbewusstsein für Gesundheit und Ernährung treiben die Enzymakzeptanz in traditionellen und modernen Lebensmittelanwendungen voran. Japans fortgeschrittener Lebensmitteltechnologiesektor führt Innovationen bei spezialisierten Enzymanwendungen an, insbesondere bei fermentierten Lebensmitteln und funktionellen Zutaten. Die demografischen Trends der Region, darunter alternde Bevölkerungen und ein wachsendes Gesundheitsbewusstsein, schaffen eine anhaltende Nachfrage nach enzymverbesserten Lebensmitteln, die spezifische Ernährungs- und Verdauungsbedürfnisse erfüllen.

Europa verzeichnet ein stetiges Wachstum, unterstützt durch strenge Qualitätsstandards und Nachhaltigkeitsinitiativen, die enzymbasierte Verarbeitungslösungen gegenüber chemischen Alternativen bevorzugen. Die Einführung des Lebensmittelenzym-Aufnahmemodells (FEIM) durch die Europäische Behörde für Lebensmittelsicherheit im Jahr 2024 rationalisiert Bewertungen der Nahrungsexposition und hält dabei strenge Sicherheitsstandards aufrecht. Deutschland und Frankreich führen den regionalen Enzymverbrauch durch ihre fortschrittlichen Lebensmittelverarbeitungsindustrien an, während der Fokus des Vereinigten Königreichs auf Lebensmittelinnovation Möglichkeiten für spezialisierte Enzymanwendungen schafft. Die Betonung von Nachhaltigkeit und Umweltschutz in der Region treibt die Akzeptanz von Enzymtechnologien voran, die den Energieverbrauch und den Chemikalieneinsatz in der Lebensmittelherstellung reduzieren. ��ü�岹��������첹 sowie der Nahe Osten und Afrika stellen aufstrebende Märkte mit erheblichem langfristigen Potenzial dar, obwohl das aktuelle Wachstum durch die Entwicklung der Infrastruktur und die Etablierung regulatorischer Rahmenbedingungen noch eingeschränkt ist.

Wettbewerbslandschaft

Der Markt für Lebensmittelenzyme weist eine mäßige Konzentration auf, was auf erhebliche Konsolidierungsmöglichkeiten inmitten einer anhaltenden Branchentransformation hindeutet. Die Wettbewerbslandschaft ist durch das Vorhandensein einer Mischung aus globalen Marktführern und regionalen Akteuren geprägt, darunter Novozymes A/S, BASF SE, Kerry Group PLC, DSM-Firmenich und International Flavors & Fragrances Inc., die jeweils unterschiedliche Strategien verfolgen, um ihre Marktposition zu stärken. Marktführer konzentrieren sich auf vertikale Integration und geografische Expansion, um den Wert entlang der gesamten Enzym-Lieferkette zu erschließen. Diese Unternehmen investieren intensiv in Forschung und Entwicklung, um innovative und fortschrittliche Enzymlösungen zu entwickeln und einzuführen, die ein breites Spektrum an Anwendungen im Lebensmittel- und �ұ�ٰ�ä���sektor abdecken. Darüber hinaus sind Partnerschaften, Fusionen und Übernahmen gängige Strategien dieser Akteure, um ihre Produktportfolios zu erweitern und ihre globale Reichweite zu stärken.

Mittelständische Akteure hingegen konzentrieren sich auf spezialisierte Anwendungen und regionale Marktdurchdringung. Diese Unternehmen zielen oft auf Nischensegmente ab und bieten maßgeschneiderte Enzymlösungen an, um spezifische Kundenanforderungen zu erfüllen. Durch die Nutzung ihres Verständnisses lokaler Märkte streben sie an, eine starke Position aufzubauen und effektiv mit größeren Akteuren zu konkurrieren. Darüber hinaus ermöglichen Kooperationen mit lokalen Distributoren und Lebensmittelherstellern mittelständischen Unternehmen, ihren Kundenstamm zu erweitern und ihre Marktpräsenz auszubauen.

Strategische Trends heben technologiegestützte Differenzierung und maßgeschneiderte Lösungen hervor, die den sich verändernden Anforderungen von Kunden gerecht werden, die Clean-Label- und nachhaltige Lebensmittelverarbeitung priorisieren. Eine wachsende Zahl von Unternehmen nutzt künstliche Intelligenz und automatisiertes Enzym-Engineering, nicht nur um die Produktentwicklung zu beschleunigen, sondern auch um Leistungsmerkmale für spezifische Anwendungen zu optimieren. Die Einführung dieser fortschrittlichen Technologien ermöglicht es Unternehmen, die Enzymfunktionalität zu optimieren, die Produktionseffizienz zu verbessern und Kosten zu senken und damit einen Wettbewerbsvorteil auf dem Markt zu erlangen.

Branchenführer im Markt für Lebensmittelenzyme

Novozymes A/S

International Flavors & Fragrances Inc.

DSM-Firmenich

BASF SE

Kerry Group PLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: Novonesis schloss einen Vertrag zum Erwerb des Anteils von DSM-Firmenich an der Feed Enzyme Alliance für enorme 1,5 Milliarden EUR (1,6 Milliarden USD) ab.

- November 2024: International Flavors & Fragrances führte TEXSTAR™ ein, ein bahnbrechendes Enzymset, das die Texturen frisch fermentierter Lebensmittel transformieren soll und auf Premiumanwendungen in den Kategorien Milchprodukte und fermentierte Lebensmittel abzielt.

- Oktober 2024: Biocatalysts Ltd. stellte eine enzymatische Lösung vor, die darauf ausgerichtet ist, Geschmacksprofile in enzymmodifizierten Milchzutaten zu verbessern. Dieses innovative Enzym wurde entwickelt, um die inhärenten Geschmackseigenschaften von Milchkomponenten zu verstärken. Mit dieser einzigartigen Lösung können Hersteller herzhafte, umami-reiche Nuancen in ihren Milchprodukten hervorheben und damit zeitgenössische Verbraucherpräferenzen für ausgeprägte Geschmäcker und transparente, sauberere Kennzeichnungen erfüllen.

- September 2024: IFF führte DIAZYME® NOLO ein, ein revolutionäres Enzym, das darauf ausgelegt ist, den Geschmack, die Effizienz und den Ausstoß von alkoholfreien und alkoholarmen (NOLO) �ұ�ٰ�ä���n zu steigern, ohne hohe Kapitalaufwendungen zu erfordern. Dieser Fortschritt ist darauf ausgerichtet, der steigenden Nachfrage nach NOLO-�ұ�ٰ�ä���n gerecht zu werden.

Umfang des globalen Berichts über den Markt für Lebensmittelenzyme

Lebensmittelenzyme werden aufgrund ihrer vielfältigen Vorteile häufig in der Lebensmittelverarbeitung eingesetzt, zu denen die Verbesserung von Textur, Geschmack und Aroma, Konservierung, Koagulation und Zartmachung gehören. Der globale Markt für Lebensmittelenzyme ist nach Typ, Anwendung und Geografie segmentiert. Nach Typ ist der Markt in Kohlenhydrase, Protease, Lipase und andere unterteilt. Basierend auf der Anwendung ist der Markt in Backwaren, Süßwaren, Milchprodukte und gefrorene Desserts, Fleisch-, Geflügel- und Meeresfrüchteprodukte, �ұ�ٰ�ä��� und weitere Anwendungen unterteilt. Die Studie umfasst auch die Analyse auf globaler Ebene der wichtigsten Regionen Nordamerika, Europa, Asien-Pazifik, ��ü�岹��������첹 sowie dem Nahen Osten und Afrika. Für jedes Segment wurde die Marktgröße und -prognose auf der Basis von Werten (in Millionen USD) erstellt.

| Kohlenhydrase | Amylasen |

| Pektinasen | |

| Cellulasen | |

| Sonstige | |

| Protease | |

| Lipase | |

| Andere Enzyme |

| Pulver |

| ���ü����������� |

| Pflanzlich |

| Mikrobiell |

| Tierisch |

| Backwaren und Süßwaren |

| Milchprodukte und Desserts |

| �ұ�ٰ�ä��� |

| Fleisch und Fleischprodukte |

| Suppen, Soßen und Dressings |

| Sonstige Anwendungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Rest von Nordamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Frankreich | |

| Italien | |

| Niederlande | |

| Schweden | |

| Polen | |

| Belgien | |

| Rest von Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| ��ü���ǰ��� | |

| Indonesien | |

| Thailand | |

| Singapur | |

| Rest von Asien-Pazifik | |

| ��ü�岹��������첹 | Brasilien |

| Argentinien | |

| Chile | |

| Kolumbien | |

| Peru | |

| Rest von ��ü�岹��������첹 | |

| Naher Osten und Afrika | Saudi-Arabien |

| ��ü�岹�ڰ����첹 | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ä�����ٱ�� | |

| Marokko | |

| ��ü����� | |

| Rest von Naher Osten und Afrika |

| Nach Typ | Kohlenhydrase | Amylasen |

| Pektinasen | ||

| Cellulasen | ||

| Sonstige | ||

| Protease | ||

| Lipase | ||

| Andere Enzyme | ||

| Nach Form | Pulver | |

| ���ü����������� | ||

| Nach Quelle | Pflanzlich | |

| Mikrobiell | ||

| Tierisch | ||

| Nach Anwendung | Backwaren und Süßwaren | |

| Milchprodukte und Desserts | ||

| �ұ�ٰ�ä��� | ||

| Fleisch und Fleischprodukte | ||

| Suppen, Soßen und Dressings | ||

| Sonstige Anwendungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Rest von Nordamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Frankreich | ||

| Italien | ||

| Niederlande | ||

| Schweden | ||

| Polen | ||

| Belgien | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| ��ü���ǰ��� | ||

| Indonesien | ||

| Thailand | ||

| Singapur | ||

| Rest von Asien-Pazifik | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Chile | ||

| Kolumbien | ||

| Peru | ||

| Rest von ��ü�岹��������첹 | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| ��ü�岹�ڰ����첹 | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ä�����ٱ�� | ||

| Marokko | ||

| ��ü����� | ||

| Rest von Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Lebensmittelenzyme derzeit?

Der Markt wurde im Jahr 2026 auf 3,82 Milliarden USD geschätzt und soll bis 2031 einen Wert von 5,03 Milliarden USD erreichen.

Welche Region wächst im Markt für Lebensmittelenzyme am schnellsten?

Asien-Pazifik soll mit einer CAGR von 6,84 % wachsen, angetrieben durch Urbanisierung und steigende Nachfrage nach verarbeiteten Lebensmitteln.

Welcher Enzymtyp dominiert den globalen Umsatz?

Kohlenhydrase-Enzyme halten einen Marktanteil von 56,85 % am Markt für Lebensmittelenzyme, dank ihrer weit verbreiteten Anwendung in der Backwaren-, �ұ�ٰ�ä���- und Süßwarenverarbeitung.

Warum werden Pulverformulierungen bevorzugt?

Pulver bieten eine überlegene Haltbarkeit, einfachere Handhabung und Kompatibilität mit automatisierten Dosiersystemen und sicherten sich 2025 67,72 % des Marktumsatzes.

Seite zuletzt aktualisiert am: