�Ѳ�����ٲ���öß�� und Marktanteil für Flüssigkeitsmanagementsysteme

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| �Ѳ�����ٲ���öß�� (2026) | 15.99 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 30.01 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.42% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

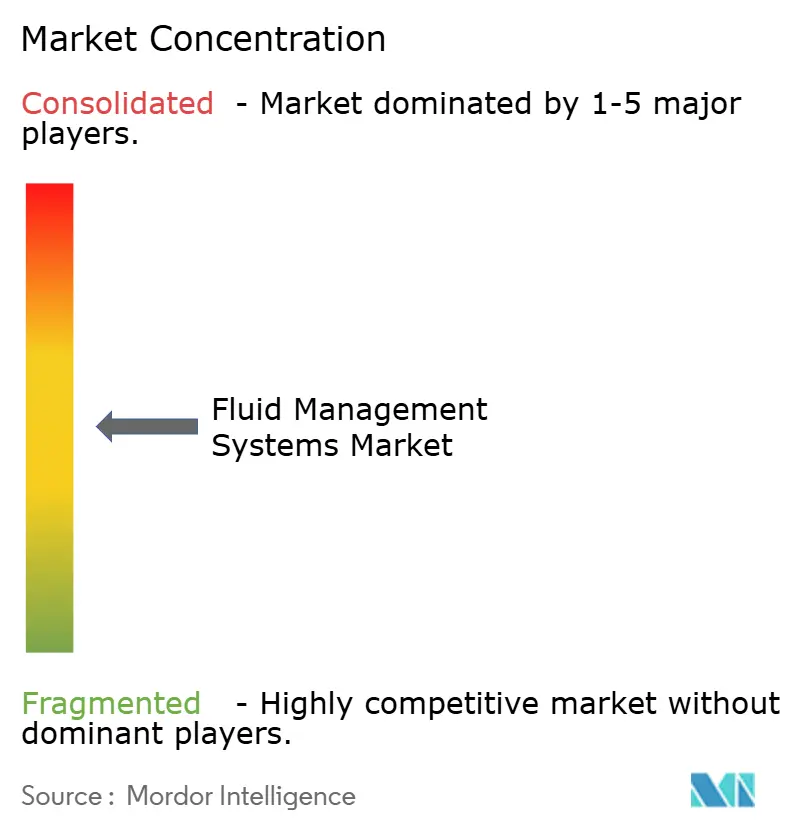

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Flüssigkeitsmanagementsysteme von ���ϲ�����

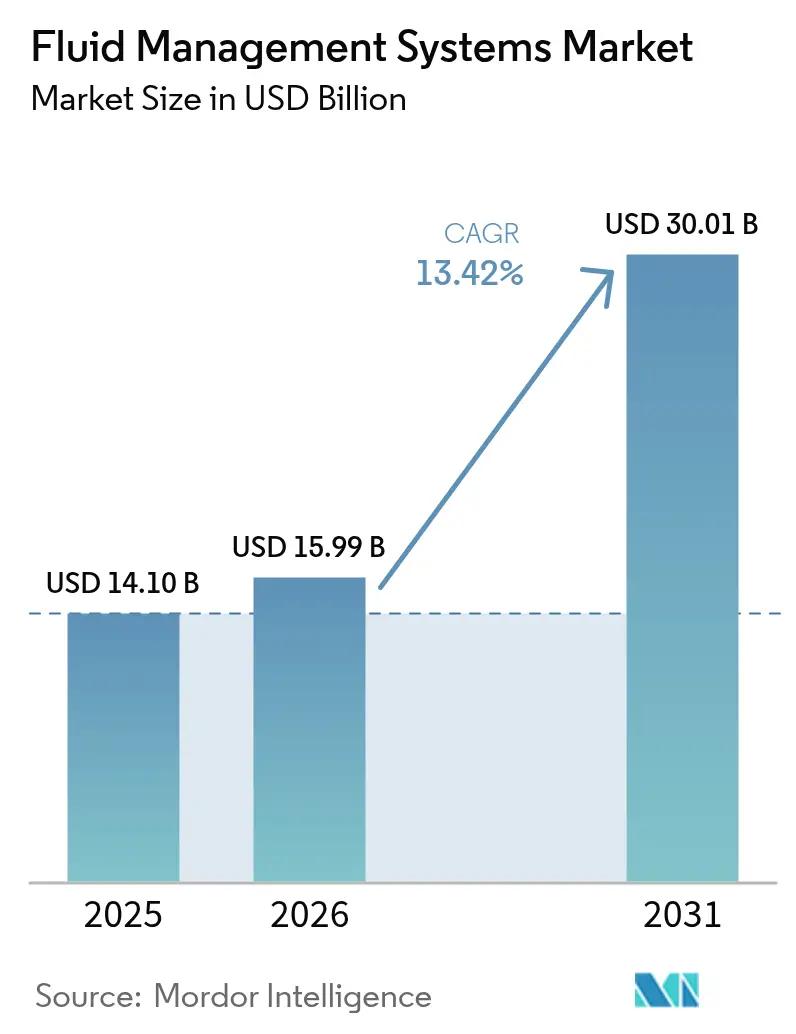

Die �Ѳ�����ٲ���öß�� für Flüssigkeitsmanagementsysteme wird voraussichtlich von USD 14,10 Milliarden im Jahr 2025 auf USD 15,99 Milliarden im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 13,42 % über 2026–2031 USD 30,01 Milliarden erreichen.

Das rasche Wachstum ist auf steigende Volumina minimal-invasiver Eingriffe, die zunehmende Prävalenz chronischer Nierenerkrankungen und die beschleunigte Einführung KI-gesteuerter Closed-Loop-Ultrafiltrationsplattformen zurückzuführen. ���������Գ�ä�ܲ���� bleiben die primären Käufer, doch die Nutzung im häuslichen Pflegebereich wächst schnell, da tragbare Dialysegeräte Heimtherapien ermöglichen. Der Wettbewerb verschärft sich, da führende Anbieter Hardware, Software und Analysen bündeln, um End-to-End-Lösungen anzubieten. Allerdings könnten ein Mangel an chirurgischem Fachpersonal und Versorgungsengpässe bei medizinischen Polymeren die kurzfristigen Gewinne dämpfen.

Wichtigste Erkenntnisse des Berichts

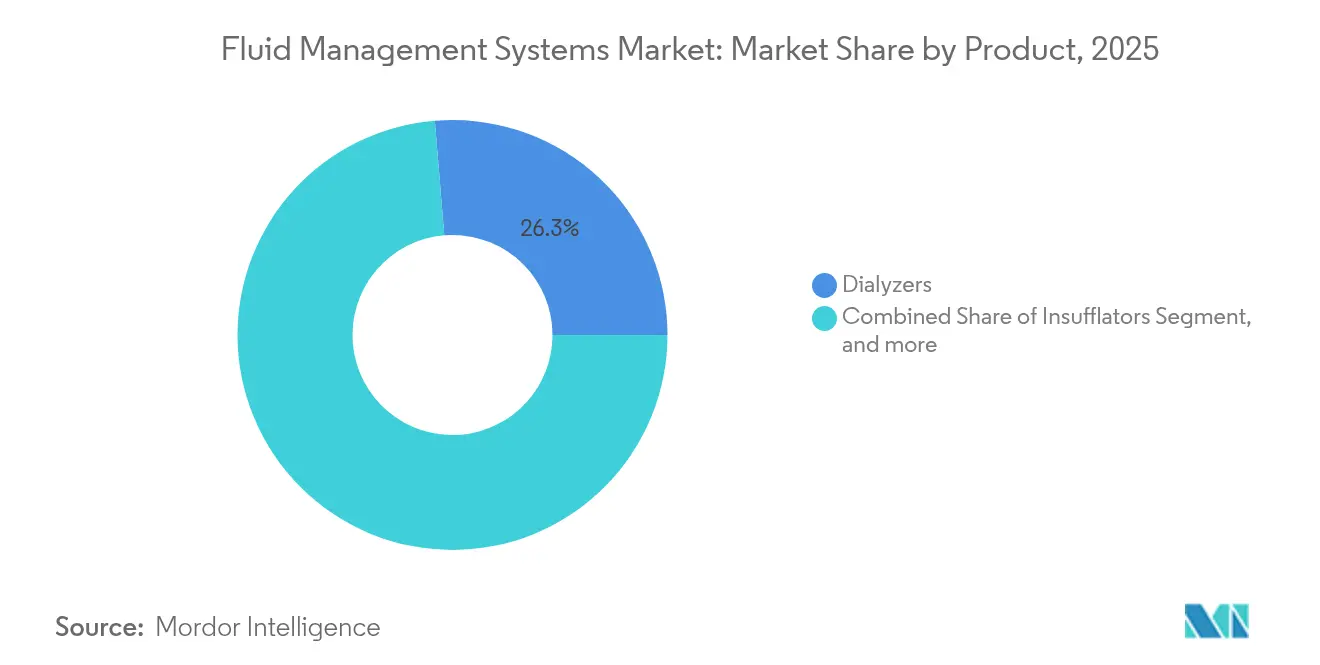

- Nach Produkt führten Dialysatoren mit einem Marktanteil von 26,31 % am Markt für Flüssigkeitsmanagementsysteme im Jahr 2025; ���ü����������ٲ������ڲ����������Բ�����Գ�systeme werden bis 2031 voraussichtlich mit einem CAGR von 14,09 % wachsen.

- Nach Verbrauchsmaterialien entfielen Katheter im Jahr 2025 auf 33,02 % der �Ѳ�����ٲ���öß�� für Flüssigkeitsmanagementsysteme, während Ventile bis 2031 mit einem CAGR von 16,55 % zulegen.

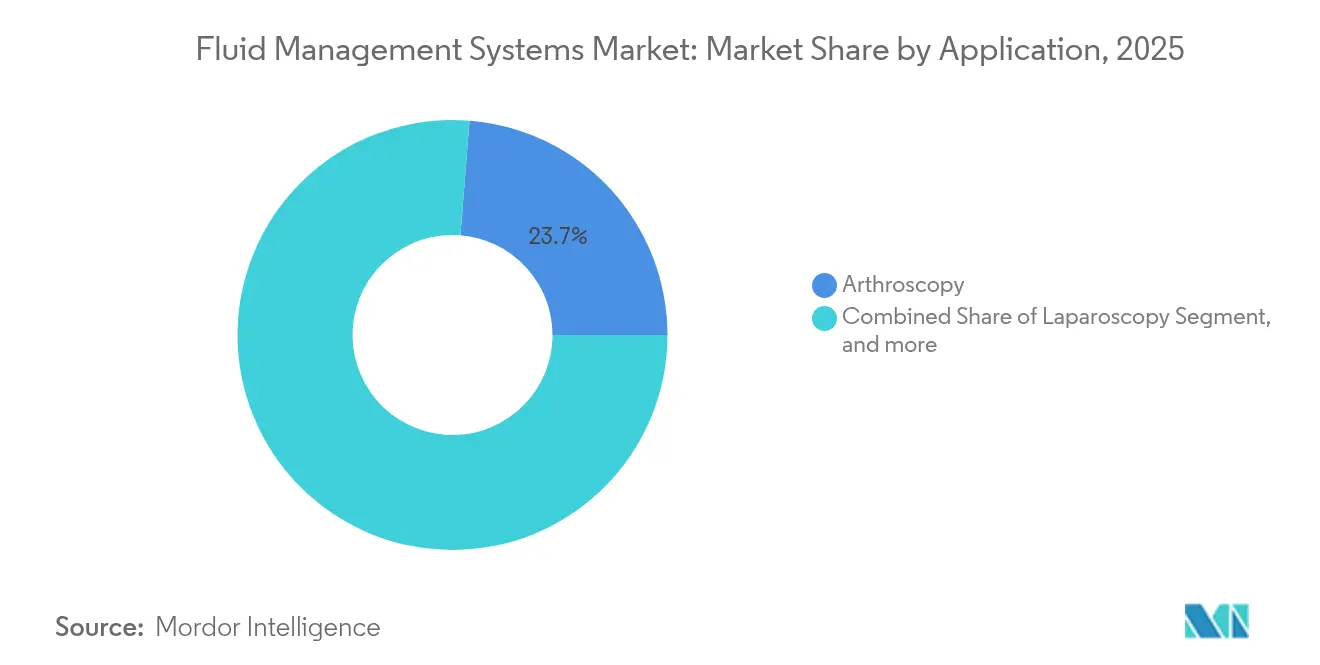

- Nach Anwendung entfiel auf die Arthroskopie im Jahr 2025 ein Anteil von 23,74 % an der �Ѳ�����ٲ���öß�� für Flüssigkeitsmanagementsysteme; die Laparoskopie wird zwischen 2026 und 2031 voraussichtlich mit einem CAGR von 18,61 % expandieren.

- Nach Endnutzer hielten ���������Գ�ä�ܲ���� im Jahr 2025 einen Marktanteil von 55,12 % am Markt für Flüssigkeitsmanagementsysteme, während der häusliche Pflegebereich bis 2031 mit einem CAGR von 14,54 % wächst.

- Nach Geografie kontrollierte Nordamerika im Jahr 2025 41,12 % des Umsatzes; Asien-Pazifik ist der am schnellsten wachsende Markt mit einem CAGR von 14,6 % bis 2031.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Flüssigkeitsmanagementsysteme

Analyse der Treiberwirkung*

| Treiber | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Anstieg der Volumina minimal-invasiver Eingriffe | +2.1% | Global, angeführt von Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Zunehmende Prävalenz chronischer Nierenerkrankungen und terminaler Niereninsuffizienz | +2.8% | Global, APAC mit höchstem Wachstum | Langfristig (≥ 4 Jahre) |

| Einführung KI-gesteuerter Closed-Loop-Ultrafiltrationssteuerung | +1.9% | Nordamerika und EU, Ausweitung auf APAC | Mittelfristig (2–4 Jahre) |

| Integrierte Flüssigkeitsabfall- und Einweg-Insufflationssysteme | +1.4% | Global, regulatorischer Druck in EU und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Verlagerung hin zu tragbaren Heimdialyse-Flüssigkeitsplattformen | +2.3% | Nordamerika führend | Langfristig (≥ 4 Jahre) |

| Regulatorischer Druck auf die Einhaltung von Flüssigkeitsabfallvorschriften im Operationssaal | +1.2% | EU und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Anstieg der Volumina minimal-invasiver Eingriffe

Minimal-invasive Eingriffe dominieren heute viele orthopädische und allgemeinchirurgische Versorgungsbereiche und steigern die Nachfrage nach Spül-, Absaug- und Insufflationstechnologien, die eine klare Sicht und einen stabilen Hohlraumdruck aufrechterhalten können.[1]Stryker Corporation, "SurgiCount+ System Pressemitteilung," stryker.com Ambulante Operationszentren standardisieren Einkaufsvereinbarungen mit Medizintechnikanbietern, um integrierte Flüssigkeitsmanagementsysteme zu sichern, die Arbeitsabläufe und Dokumentation optimieren. KI-gestützte Geräte optimieren darüber hinaus Durchflussparameter und reduzieren die Variabilität von Blutverlusten. Zusammen vergrößern diese Entwicklungen die installierte Basis hochwertiger Systeme sowohl in ���������Գ�ä�ܲ����n als auch in ambulanten Einrichtungen.

Zunehmende Prävalenz chronischer Nierenerkrankungen und terminaler Niereninsuffizienz

Chronische Nierenerkrankungen betreffen weltweit mehr als 850 Millionen Menschen, was die Volumina von Dialyseverfahren erhöht und neue Dialysatormembranen mit nadelfreien Anschlüssen und bidirektionalen Datenfeeds erfordert.[2]Fresenius Medical Care, "Geschäftsbericht 2024," freseniusmedicalcare.com Die Einführung der Hämodiafiltration in den Vereinigten Staaten im Jahr 2025 verspricht eine bessere Toxinelimination, während Closed-Loop-Rückkopplungssteuerungen intradialytische Hypotonieereignisse in 23 von 28 klinischen Studien reduziert haben. Diese Fortschritte stützen eine anhaltende Einheitsnachfrage nach dialysespezifischen Flüssigkeitsmanagementsystemen in Kliniken und im häuslichen Umfeld.

Einführung KI-gesteuerter Closed-Loop-Ultrafiltrationssteuerung

In Pumpen eingebettete Algorithmen des maschinellen Lernens sagen Hypotonie bis zu 15 Minuten vor dem Einsetzen voraus und passen die Durchflussraten automatisch an, was Klinikern hilft, das relative Blutvolumen in Pilotstudien in 63 % der Fälle im sicheren Bereich zu halten.[3]Oxford Academic Journals, "Pilotstudie zur Rückkopplungssteuerung der Ultrafiltration," academic.oup.com Anbieter wie BD kombinieren nun hämodynamisches Monitoring mit prädiktiver Software, um die Arbeitsbelastung der Kliniker zu reduzieren und die Konsistenz in großangelegten Programmen zu verbessern.

Integrierte Flüssigkeitsabfall- und Einweg-Insufflationssysteme

Regulierungsbehörden verschärfen die Vorschriften zur Abfallerfassung im Operationssaal und veranlassen ���������Գ�ä�ܲ����, in Plattformen zu investieren, die Liefer-, Sammel- und Entsorgungsfunktionen in einem einzigen geschlossenen Kreislauf zusammenführen. Die DUPLEX-Arzneimittelverabreichungstechnologie von B. Braun verkürzt die Arzneimittelvorbereitungszeit und reduziert Medikationsfehler und erfüllt gleichzeitig die DEHP-freien Anforderungen. Solche Systeme helfen Anbietern, Umwelt-, Sicherheits- und Effizienzziele gleichzeitig zu erreichen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Mangel an endoskopieerfahrenen Chirurgen | -1.8% | Global, ländliche Gebiete am stärksten betroffen | Langfristig (≥ 4 Jahre) |

| Hohe Kapitalkosten für integrierte Plattformen | -1.4% | Schwellenmärkte, einige entwickelte Standorte | Mittelfristig (2–4 Jahre) |

| Gesetzgebung zu Einwegkunststoffen, die Verbrauchskosten erhöht | -1.1% | EU und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Volatile Versorgung mit medizinischen Polymeren und Harzen | -1.3% | Global, APAC- Versorgungsknoten | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Mangel an endoskopieerfahrenen Chirurgen

Ein bis 2028 prognostizierter Rückgang der chirurgischen Fachkräfte um 18 % verzögert den Abbau von Verfahrensrückständen in vielen Regionen. Ländliche ���������Գ�ä�ܲ���� haben die größten Schwierigkeiten, Fachkräfte zu gewinnen, was den Einsatz fortschrittlicher endoskopischer Flüssigkeitssysteme einschränkt und die Auslastungsraten senkt. Ländliche Gebiete sind überproportional vom Chirurgenmangel betroffen, was den Zugang zu fortschrittlichen Flüssigkeitsmanagementsystemen einschränkt und geografische Ungleichheiten in der Versorgung schafft. Die Komplexität moderner Flüssigkeitsmanagementsysteme erfordert eine spezialisierte Ausbildung, die möglicherweise nicht in allen Gesundheitseinrichtungen ohne Weiteres verfügbar ist, was die Einführungsraten trotz technologischer Fortschritte potenziell begrenzt.

Hohe Kapitalkosten für integrierte Plattformen

Modernste Flüssigkeitsmanagement-Suiten können USD 0,5–1,2 Millionen pro Operationssaal kosten, was für Einrichtungen der unteren Kategorie, deren Kapitalbudgets bereits durch Inflation und konkurrierende IT-Upgrades belastet sind, eine Hürde darstellt. Finanzierungsinnovationen und Pay-per-Use-Modelle entstehen, um die Belastung abzufedern, doch die Einführung hinkt in einigen Schwellenländern noch hinterher.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Produkt: Dialysatoren behaupten die Führungsposition

Dialysatoren erwirtschafteten 26,31 % des Umsatzes im Jahr 2025 und spiegeln die unverzichtbare Bedeutung der Nierenersatztherapie innerhalb des breiteren Marktes für Flüssigkeitsmanagementsysteme wider. Fresenius Medical Care erzielte 2024 einen Umsatz von EUR 21,5 Milliarden und bestätigt damit die Widerstandsfähigkeit seiner Dialysatorlinie. ���ü����������ٲ������ڲ����������Բ�����Գ�systeme werden bis 2031 voraussichtlich mit einem CAGR von 14,09 % wachsen, angetrieben durch strengere Entsorgungsvorschriften. Insufflatoren, Absauggeräte und Flüssigkeitswärmer verzeichnen stetige Zuwächse, da Anbieter minimal-invasive Operationssäle mit temperaturgesteuerten, rauchabsaugungsfähigen Kits ausstatten, die modernen Sicherheitsstandards entsprechen.

Der langfristige Bereich „sonstige Produkte”, der KI-Sensoren, Cloud-Dashboards und modulare Hubs umfasst, könnte den Marktanteil zugunsten softwarezentrierter Anbieter verschieben, wenn prädiktive Algorithmen messbare Kosteneinsparungen liefern. Die Segmentmargen variieren stark: Dialysator-Verbrauchsmaterialien erzielen hohe wiederkehrende Umsätze, während kapitalintensive Konsolen längere Ersatzzyklen aufweisen, was unterschiedliche strategische Anforderungen innerhalb jedes Teilmarktes unterstreicht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verbrauchsmaterialien und Zubehör: Katheter dominieren die Nutzung

Katheter entfielen 2025 auf 33,02 % der Umsätze in dieser Kategorie und spiegeln die universelle Anwendung bei Gefäßzugang, Spülung und Drainage in verschiedenen Umgebungen wider. LSI-Materialien, antimikrobielle Beschichtungen und knickresistente Geometrien differenzieren Premium-Artikel und unterstützen die Infektionskontrollziele der ���������Գ�ä�ܲ����. Ventile stehen mit einem CAGR von 16,55 % an der Spitze des künftigen Wachstums und spiegeln die steigende Nachfrage nach automatisierten Absperr- und Rückflussschutzdesigns wider, die nahtlos mit intelligenten Pumpen zusammenarbeiten. Schlauchsets und Blutleitungen sind hochvolumige Standardprodukte, doch die Wertmigration verläuft hin zu integrierten Kits, die Drucksensoren und RFID-Tracking bündeln.

Harzspreisschwankungen erzeugen Margenvolatilität und veranlassen OEMs, Polymere aus mehreren Quellen zu beziehen und Verpackungen neu zu gestalten, um das Kunststoffgewicht zu reduzieren. Da die EU-Gesetzgebung die Recyclingfähigkeitsschwellen erhöht, könnten Lieferanten, die Formulierungen frühzeitig anpassen, mehrjährige Lieferverträge sichern und ihre Marktanteile im Markt für Flüssigkeitsmanagementsysteme festigen.

Nach Anwendung: Arthroskopie hält Marktanteil, Laparoskopie beschleunigt sich

Arthroskopische Eingriffe führten 2025 mit einem Umsatzanteil von 23,74 % und bleiben ein Kernbereich orthopädischer Versorgungslinien. Die Visualisierungsqualität hängt von einer präzisen Spülsteuerung ab, was Upgrades auf Pumpen antreibt, die Ein- und Ausflussdruck automatisch ausgleichen. Die Laparoskopie ist die am schnellsten wachsende Anwendung mit einer prognostizierten CAGR von 18,61 %, da bariatrische, kolorektale und gynäkologische Programme expandieren. Neurologie- und Urologieanwendungen steigen ebenfalls, da Präzisionsspülung und -absaugung integraler Bestandteil der Tumorresektions- und Steinbehandlung werden.

Die Kardiologie stützt sich auf Hochscherpumpen und heparinisierte Leitungen, während Zahn- und Gastroenterologiesegmente kompakte Absaug-Spül-Module einsetzen, die sich in Standardstühle und Endoskope integrieren. Anbieter, die Hardware mit Einwegpaketen bündeln können, werden in der Lage sein, inkrementelle Eingriffvolumina über verschiedene Fachgebiete hinweg innerhalb der �Ѳ�����ٲ���öß��nhierarchie für Flüssigkeitsmanagementsysteme zu erfassen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: ���������Գ�ä�ܲ���� bleiben die primären Käufer

���������Գ�ä�ܲ���� erfassen 55,12 % der Ausgaben im Jahr 2025, angetrieben durch eine große Anzahl von Operationssälen und Intensivstationen, die Multifunktionssysteme benötigen. Das schnellste Wachstum kommt jedoch aus dem häuslichen Pflegebereich, der bis 2031 mit einem CAGR von 14,54 % expandiert, da kompakte Hämodialyse- und Peritonealdialysegeräte tragbar und vernetzt werden.

Dialysezentren behaupten eine stetige Marktpräsenz durch ihren spezialisierten Fokus auf Nierenersatztherapie, wobei das Wachstum durch die zunehmende Prävalenz chronischer Nierenerkrankungen und technologische Fortschritte bei Dialysegeräten angetrieben wird. Fachkliniken stellen ein wachsendes Segment dar, da sich die Gesundheitsversorgung hin zu spezialisierten Versorgungsmodellen verlagert, die dedizierte Flüssigkeitsmanagementsysteme erfordern, die auf spezifische Eingriffe und Patientenpopulationen zugeschnitten sind.

Geografische Analyse

Nordamerika erwirtschaftete 2025 41,12 % der Umsätze, gestützt durch eine robuste Erstattungslandschaft und die frühe Einführung von KI-Monitoren. Der Umsatz von Boston Scientific in Höhe von USD 4,663 Milliarden im ersten Quartal 2025 unterstreicht den Appetit der Region auf hochwertige kardiovaskuläre Lösungen, die auf präziser Perfusionssteuerung beruhen. Die Harmonisierung der FDA-Vorschriften wird voraussichtlich standortübergreifende Einführungen vereinfachen, obwohl drohende Engpässe bei chirurgischen Fachkräften das Wachstum dämpfen könnten.

Asien-Pazifik ist der Motor der Expansion und wächst mit einem CAGR von 14,6 %. China baut Tertiärkrankenhäuser aus, während Indien öffentliche Mittel in Dialysekliniken lenkt. Die regulatorische Vielfalt erfordert maßgeschneiderte Marktzugangswege, doch insgesamt beschleunigen sich die Gerätezulassungen, da die Behörden ihre Rahmenbedingungen modernisieren.

Europa balanciert Reife mit Nachhaltigkeitsanforderungen. EU-Richtlinien zur Marktüberwachung nach dem Inverkehrbringen und zu recycelbaren Verpackungen gestalten das Komponentendesign neu und begünstigen Hersteller, die eine Compliance von der Wiege bis zur Bahre nachweisen können. Gleichzeitig stärken Dezentralisierungsmaßnahmen in Deutschland und Frankreich die ambulanten Eingriffvolumina, die auf mobile Flüssigkeitsgeräte angewiesen sind.

Naher Osten & Afrika und ��ü�岹��������첹 liegen in absoluter Größe zurück, bieten aber zweistellige Wachstumsnischen, wo Infrastrukturprojekte mit steigenden Belastungen durch nicht übertragbare Krankheiten zusammentreffen. Währungsschwankungen und Importzölle bleiben Gegenwind und veranlassen Lieferanten zu lokaler Montage und strategischen Distributorallianzen, um diese Segmente des Marktes für Flüssigkeitsmanagementsysteme zu erschließen.

Wettbewerbslandschaft

Der Markt für Flüssigkeitsmanagementsysteme weist eine moderate Fragmentierung auf. Baxter, Medtronic, Fresenius Medical Care und Johnson & Johnson besetzen die obersten Ränge und nutzen umfangreiche F&E-Budgets, um Analysen in Pumpen und Konsolen zu integrieren. Baxters Novum IQ-Pumpe, die 2024 zugelassen wurde, integriert bidirektionale EMR-Konnektivität, um manuelle Dokumentation zu reduzieren und gleichzeitig die Dosiergenauigkeit zu verbessern. Medtronic erzielte im Geschäftsjahr 2025 einen Umsatz von USD 33,5 Milliarden, wobei kardiovaskuläre Geräte um 6,6 % zulegten, was die anhaltende Nachfrage nach hämodynamischer Führung widerspiegelt.

Strategische Fusionen und Übernahmen beschleunigen die Portfoliobreite. BDs ausstehende Übernahme der Critical-Care-Einheit von Edwards Lifesciences für USD 4,2 Milliarden signalisiert eine Konsolidierung rund um datenreiche Monitoring-Assets. Der EUR 760 Millionen schwere BIOTRONIK-Kauf von Teleflex schärft sein Gefäßzugangsportfolio und erschließt Synergien mit bestehenden Katheterfranchises.

Aufstrebende Wettbewerber konzentrieren sich auf tragbare Heimdialyse-Geräte und KI-gestützte Entscheidungsunterstützungsebenen. Die Breakthrough-Device-Designation für einen heparinfreien Dialysekreislauf positioniert Fresenius, um Antikoagulationsprotokolle zu disruptieren und seinen Vorsprung gegenüber neuen Marktteilnehmern auszubauen. Dennoch belasten Polymermangel und Aufschläge für Einwegkunststoffe die Bruttomargen und veranlassen Hersteller, in Materialwissenschaften und Mehrfachbeschaffung zu investieren.

Marktführer im Bereich Flüssigkeitsmanagementsysteme

Baxter International Inc.

Smith & Nephew plc

Stryker Corporation

B. Braun Melsungen AG

Medtronic

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Boston Scientific brachte die VARIPULSE-Plattform auf den Markt, einschließlich Katheter, Generator, Schnittstellenkabel und Pumpe zur Behandlung von paroxysmalem Vorhofflimmern durch Katheterablation, wobei klinische Studien zeigten, dass 74,4 % der Patienten innerhalb von 12 Monaten keinen Rückfall erlitten

- Mai 2025: Medtronic meldete starke Ergebnisse für das Geschäftsjahr 2025 mit einem Gesamtumsatz von USD 33,5 Milliarden, einem Anstieg von 3,6 %, und hob das signifikante Wachstum seines kardiovaskulären Portfolios mit einem Q4-Umsatz von USD 3,336 Milliarden hervor, ein Anstieg von 6,6 % im Jahresvergleich.

- April 2025: Teleflex erhielt die FDA 510(k)-Zulassung für die AC3 Range Intra-Aortic Balloon Pump, die für eine zuverlässige kardiale Unterstützung während des Patiententransports konzipiert ist und über duale Stromoptionen und einen Heliumtank in voller Größe für Transportherausforderungen verfügt.

- April 2025: B. Braun Medical erhielt die FDA-Zulassung für Piperacillin und Tazobactam in seinem DUPLEX Drug Delivery System, was die Prozesszeit um fast 4 Minuten pro Dosis reduziert und Medikationsfehler im Vergleich zu herkömmlichen Methoden um 54 % verringert.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

���ϲ����� definiert den Markt für Flüssigkeitsmanagementsysteme als den weltweiten Absatz von medizinischen Geräten in Krankenhausqualität und Einwegartikeln, die physiologische Flüssigkeiten bei Dialyse, Endoskopie, Arthroskopie, Urologie, Kardiologie sowie anderen chirurgischen oder diagnostischen Eingriffen zirkulieren, erwärmen, absaugen, spülen oder sicher entsorgen.

Ausschluss aus dem Geltungsbereich: Industrielle Fluidleistungsgeräte und nicht-medizinische Flüssigkeitsübertragungskomponenten werden nicht erfasst.

������Գپ�����ܲԲ���ü��������������

- Nach Produkt

- Dialysatoren

- Insufflatoren

- Absaug- und Spülsysteme

- ���ü����������ٲ���ä���������ä�ٱ�

- ���ü����������ٲ������ڲ����������Բ�����Գ�

- Sonstige Produkte

- Nach Verbrauchsmaterialien und Zubehör

- Katheter

- Blutleitungen

- Transducer

- Ventile

- Schlauchsets

- Sonstige Verbrauchsmaterialien

- Nach Anwendung

- Arthroskopie

- Laparoskopie

- Neurologie

- Kardiologie

- Urologie

- Zahnmedizin

- Gastroenterologie

- Sonstige Anwendungen

- Nach Endnutzer

- ���������Գ�ä�ܲ����

- Ambulante Operationszentren

- Dialysezentren

- Fachkliniken

- Häusliche Pflegeumgebungen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- ��ü���ǰ���

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- ��ü�岹�ڰ����첹

- Übriger Naher Osten und Afrika

- ��ü�岹��������첹

- Brasilien

- Argentinien

- Übriges ��ü�岹��������첹

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Chirurgen, Biomediziningenieure, Leiter von Dialysezentren und Beschaffungsverantwortliche in ���������Գ�ä�ܲ����n aus Nordamerika, Europa, Asien-Pazifik und dem Nahen Osten teilen aktuelle Nutzungsraten, ASP-Entwicklungen und aufkommende Präferenzen. Ihre Erkenntnisse schließen Datenlücken und ermöglichen es ���ϲ�����, Desktop-Ergebnisse zu validieren, bevor die Zahlen festgeschrieben werden.

Desk Research

Unsere Analysten beginnen mit offenen Datensätzen, die die adressierbare Nachfrage quantifizieren, wie z. B. OECD- und WHO-Operationsvolumina, Dialysestatistiken des United States Renal Data System, Verfahrensaudits der European Endoscopic Society sowie Import-Export-Meldungen aus UN Comtrade. Zulassungsprotokolle der FDA 510(k)-Datenbank und CE-Kennzeichnungsverzeichnisse helfen uns, neue Modelleinführungen zu kartieren. Für die finanzielle Kalibrierung ziehen wir Umsatzaufteilungen von Lieferanten aus D&B Hoovers heran und durchsuchen Dow Jones Factiva, klinische Fachzeitschriften sowie führende Weißbücher von Branchenverbänden. Diese Quellen veranschaulichen, ohne Anspruch auf Vollständigkeit, die gesamte Bandbreite der konsultierten Sekundärquellen.

�Ѳ�����ٲ���öß�� & Prognose

Wir wenden einen Top-down-Ansatz zur Ermittlung des Patienten- und Eingriffspools an und rekonstruieren die Nachfrage aus der Anzahl minimal-invasiver Eingriffe, der weltweiten Prävalenz der Hämodialyse, dem durchschnittlichen Verbrauchsmaterialdurchsatz und den Geräteersatzzyklen. Anschließend gleichen wir die Gesamtwerte mit selektiven Bottom-up-Lieferantenumsatzstichproben und Kanalprüfungen ab. Zu den wichtigsten Variablen zählen das Wachstum ambulanter Operationszentren, die Inzidenz chronischer Nierenerkrankungen, die ASP-Deflation pro Einheit, das Tempo der behördlichen Zulassungen sowie die Investitionsbereitschaft der ���������Գ�ä�ܲ����. Eine multivariate Regression mit Szenarioanalyse projiziert diese Treiber bis 2030; Datenlücken in Lieferantenzusammenfassungen werden mithilfe regionsspezifischer ASP-Bandbreiten überbrückt, die im Rahmen von Interviews validiert wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen Anomaliescans, Grenzen für Vorjahresabweichungen und eine Peer-Review durch mehrere Analysten. Berichte werden jährlich aktualisiert, während wesentliche Ereignisse wie größere Rückrufe Zwischenaktualisierungen auslösen; unmittelbar vor der Lieferung wird eine abschließende Plausibilitätsprüfung durchgeführt

Warum Mordors Ausgangsbasis für Flüssigkeitsmanagementsysteme Verlässlichkeit gebietet

Veröffentlichte Marktwerte weichen häufig voneinander ab. Sie spiegeln unterschiedliche Gerätekörbe, Währungsannahmen und Aktualisierungszeitpläne wider.

Zu den wesentlichen Ursachen für Abweichungen zählen, ob Einwegartikel einbezogen sind, wie schnell das Wachstum chirurgischer Eingriffe fortgeschrieben wird und ob Wechselkurse eingefroren oder gemischt werden. Mordor verwendet eine Ausgangsbasis für 2025, die sowohl Systeme als auch Einwegzubehör erfasst, und aktualisiert ASP-Kurven vierteljährlich, was einige andere Anbieter nicht tun.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primäre Ursache für Abweichungen |

|---|---|---|

| USD 14,1 Mrd. (2025) | ���ϲ����� | - |

| USD 13,3 Mrd. (2025) | Global Consultancy A | engere Geräteliste; statischer Wechselkurs |

| USD 12,9 Mrd. (2024) | Industry Association B | Einwegartikel ausgeschlossen; Krankenhausausgaben-Proxy verwendet |

| USD 8,92 Mrd. (2024) | Trade Journal C | begrenzte regionale Abdeckung; ausschließlicher Fokus auf chirurgische Eingriffe |

Zusammenfassend lässt sich sagen, dass ���ϲ����� eine disziplinierte Bereichsauswahl mit Live-ASP-Tracking und einer dualen Validierungsmethode verbindet und Entscheidungsträgern eine ausgewogene, transparente Ausgangsbasis bietet, die sie mit Zuversicht nachverfolgen und replizieren können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Flüssigkeitsmanagementsysteme?

Der Markt wurde im Jahr 2026 auf USD 15,99 Milliarden bewertet und wird bis 2031 voraussichtlich USD 30,01 Milliarden erreichen, was einem CAGR von 13,42 % über 2026–2031 entspricht.

Welche Region führt den globalen Umsatz an?

Nordamerika erwirtschaftete 2025 41,12 % des Umsatzes aufgrund fortschrittlicher Infrastruktur und früher KI-Einführung.

Welches Segment hat den größten Produktanteil?

Dialysatoren hielten 2025 26,31 % des Umsatzes, angetrieben durch die hohe Inzidenz chronischer Nierenerkrankungen.

Wo wird das schnellste Wachstum erwartet?

Asien-Pazifik wird bis 2031 voraussichtlich mit einem CAGR von 14,6 % expandieren, da die Gesundheitsausgaben und Eingriffvolumina steigen.

Warum gewinnen häusliche Pflegeumgebungen an Bedeutung?

Tragbare Dialyse- und Fernüberwachungstechnologien unterstützen Selbstversorgungstherapien und treiben den häuslichen Pflegebereich auf einen CAGR von 14,54 % über den Prognosezeitraum.

Welche Faktoren könnten die Marktexpansion hemmen?

Chirurgenmangel, hohe Kapitalkosten für integrierte Plattformen, Preisvolatilität bei Polymeren und Gesetzgebung zu Einwegkunststoffen könnten das Wachstum bis 2030 dämpfen.

Seite zuletzt aktualisiert am: