Marktgröße und Marktanteil für Rations-Antibiotika

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 3.99 Milliarden US-Dollar |

| Marktgröße (2031) | 4.79 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.70% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

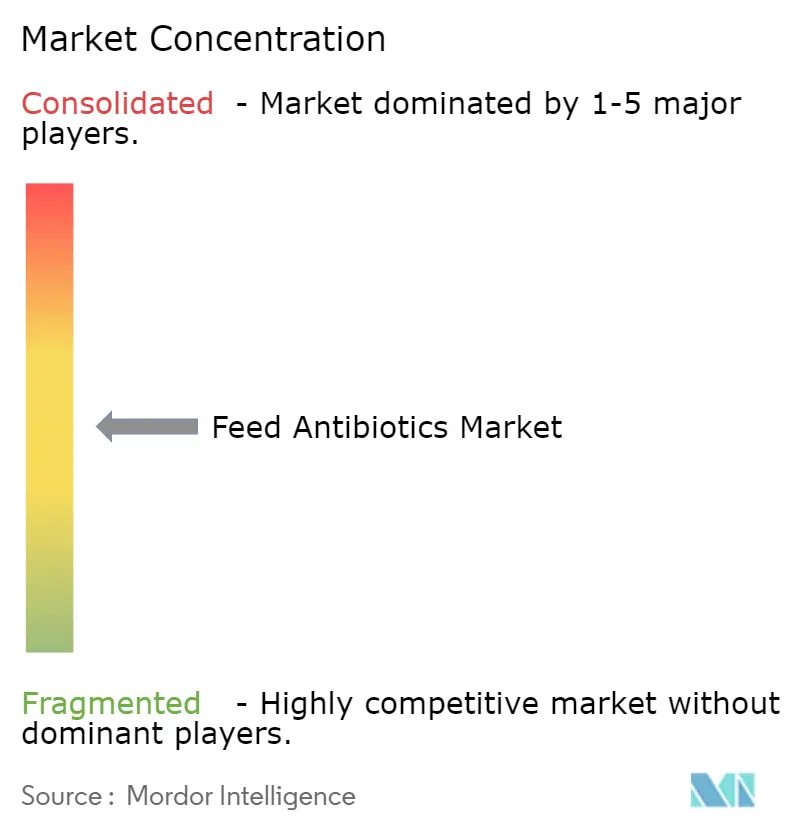

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Rations-Antibiotika von ���ϲ�����

Die Marktgröße für Rations-Antibiotika wird voraussichtlich von 3,85 Milliarden USD im Jahr 2025 auf 3,99 Milliarden USD im Jahr 2026 wachsen und bis 2031 4,79 Milliarden USD erreichen, mit einer CAGR von 3,7 % im Zeitraum 2026–2031. Das Wachstum spiegelt ein Gleichgewicht zwischen dem Krankheitsmanagement in Nutztierhaltungssystemen und politischen Maßnahmen zur Einschränkung des nicht-therapeutischen Antibiotikaeinsatzes wider. Regulatorische Änderungen in den Vereinigten Staaten, wie etwa die Kennzeichnung der Anwendungsdauer für bestimmte In-Futter-Zulassungen, beeinflussen therapeutische Programme und Lagerbestände und gewährleisten gleichzeitig den Zugang zu Behandlungen unter tierärztlicher Aufsicht. Tetracycline bleiben aufgrund ihrer Wirksamkeit und Kosteneffizienz von entscheidender Bedeutung; die Verkaufsdaten der Vereinigten Staaten aus dem Jahr 2024 identifizieren diese Klasse als die mit dem größten Anteil an medizinisch wichtigen Antiinfektiva, die für lebensmittelliefernde Tiere verkauft werden. Das wachsende Interesse der Erzeuger an der Kennzeichnung als antibiotikafrei hat die Bedeutung von Überwachung, Rückstandstests und Impfung erhöht. Strategische Anpassungen im Jahr 2026 umfassen Portfolioumstrukturierungen durch wichtige Lieferanten, wie etwa Veräußerungen mit dem Ziel, Ressourcen in Richtung Biologika und Präzisionsernährung umzulenken.

Wichtigste Erkenntnisse des Berichts

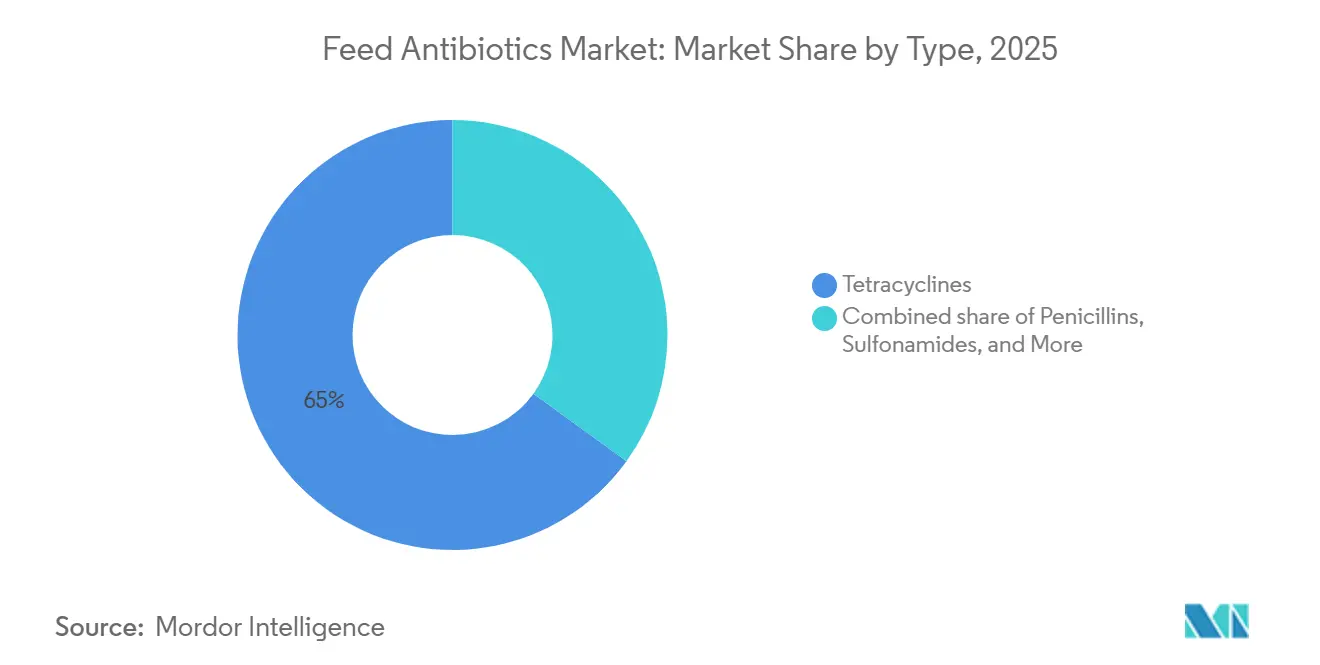

- Nach Typ entfielen Tetracycline im Jahr 2025 mit 65,0 % auf den größten Anteil am globalen Markt für Rations-Antibiotika. Gleichzeitig wird die Marktgröße für Makrolide voraussichtlich mit der schnellsten CAGR von 3,8 % von 2026 bis 2031 wachsen.

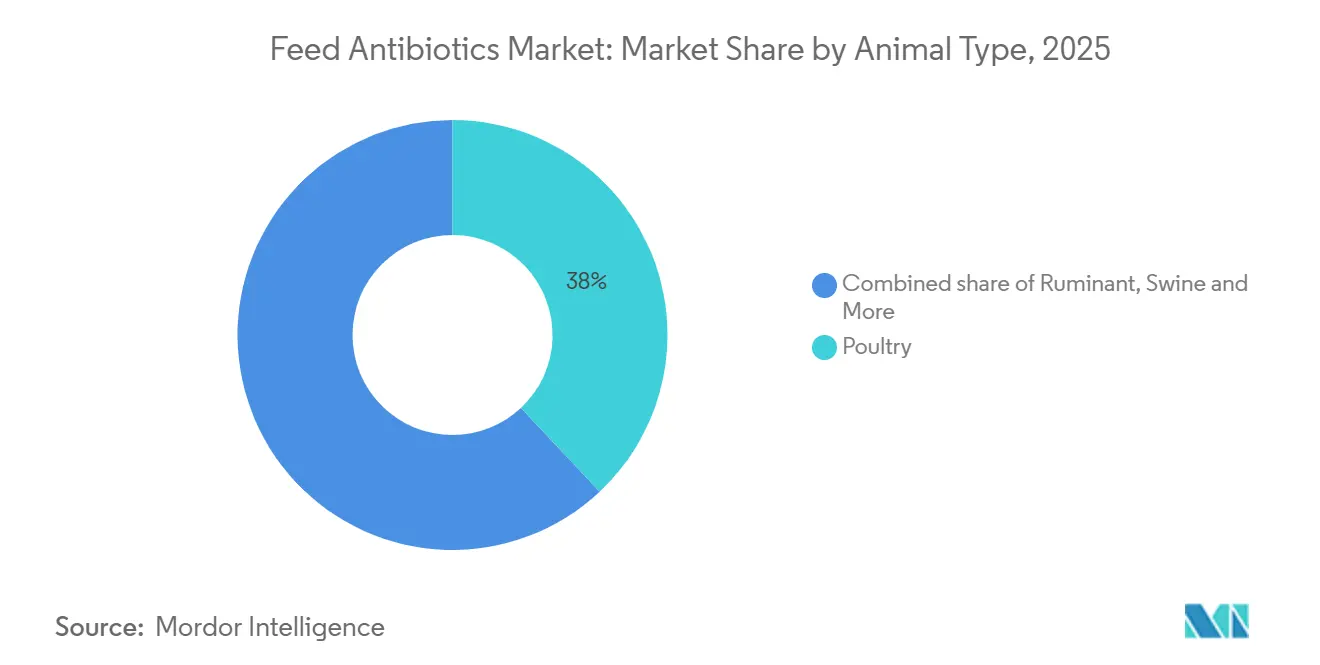

- Nach Tierart entfiel �ұ�ڱ�ü����� im Jahr 2025 mit 38,0 % auf den größten Anteil am globalen Markt für Rations-Antibiotika, und die Marktgröße für �ұ�ڱ�ü����� wird voraussichtlich die schnellste CAGR von 4,0 % von 2026 bis 2031 erreichen.

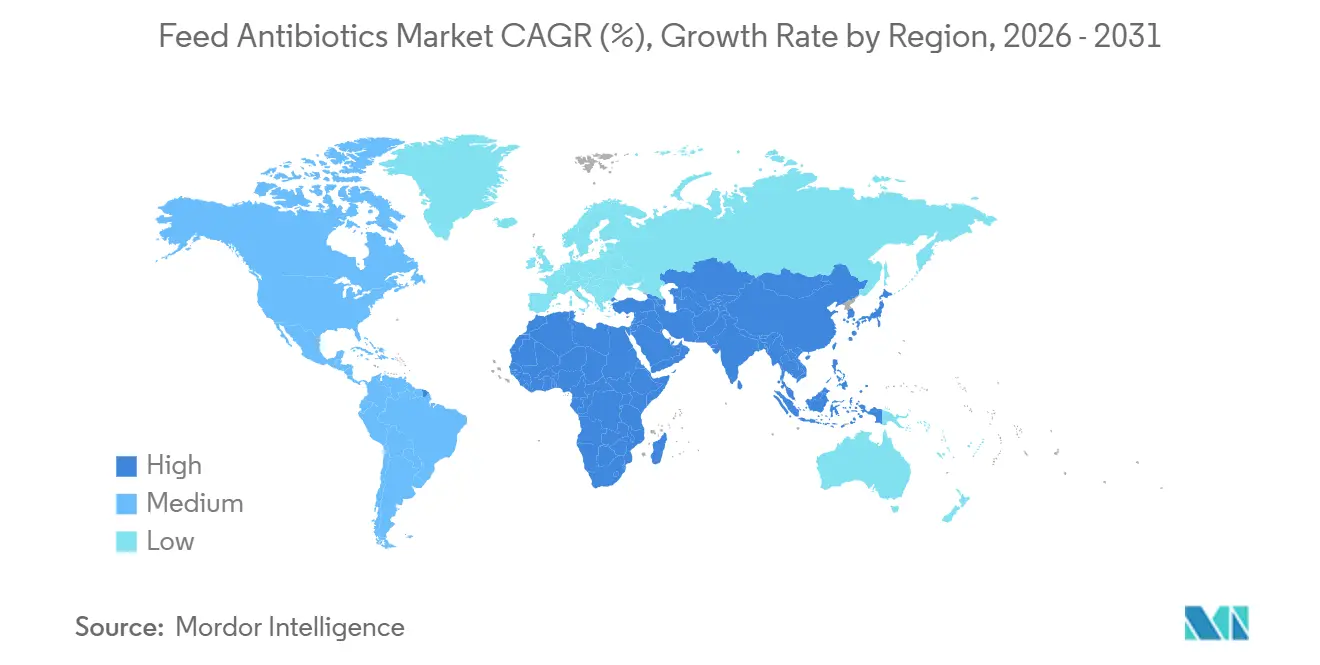

- Nach Geografie entfiel Asien-Pazifik im Jahr 2025 mit 35,0 % auf den größten Anteil am globalen Markt für Rations-Antibiotika, und die Marktgröße für Asien-Pazifik wird voraussichtlich die schnellste CAGR von 4,2 % von 2026 bis 2031 verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Rations-Antibiotika

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende �ұ�ڱ�ü�����- und Schweineproduktion erhöht die Nachfrage nach mediziniertem Futter | +1.2% | Global, mit akutem Druck in Asien-Pazifik und Lateinamerika | Mittelfristig (2–4 Jahre) |

| Wachstum der Mischfutterproduktion unterstützt Antibiotikavolumina | +0.9% | Asien-Pazifik als Kernregion, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Kosteneffiziente Tetracycline bleiben weit verbreitet | +0.7% | Global, insbesondere in kostensensiblen Märkten in ��ü�岹��������첹 und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Tierärztliche Aufsicht verbessert die Compliance | +0.5% | Nordamerika und Europäische Union, mit schrittweiser Einführung in ASEAN und Mercosur | Mittelfristig (2–4 Jahre) |

| Standardisierte Protokolle steigern die Behandlungseffizienz | +0.3% | Nordamerika, Europäische Union, Australien, mit Pilotprogrammen in Chile und ��ü�岹�ڰ����첹 | Kurzfristig (≤ 2 Jahre) |

| Kennzeichnungserweiterungen erhalten die Produktnutzung aufrecht | +0.2% | Nordamerika und Europäische Union, Ausweitung auf Brasilien und China für Atemwegskrankheitskomplexe beim Schwein | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Steigende �ұ�ڱ�ü�����- und Schweineproduktion erhöht die Nachfrage nach mediziniertem Futter

Krankheitsdynamiken in dichten Produktionsumgebungen erfordern einen gezielten therapeutischen Einsatz unter tierärztlicher Aufsicht, geleitet durch Überwachungsdaten und vorgeschriebene Anwendungsdauern [1]Quelle: Lebensmittel- und Arzneimittelbehörde der Vereinigten Staaten, „Merkblatt, Endgültige Regelung zur tierärztlichen Futtermitteldirektive und nächste Schritte,” US-amerikanische Lebensmittel- und Arzneimittelbehörde, fda.gov. Die Positivitätsraten für das Porzine Reproduktions- und Respirationssyndrom stiegen im Jahr 2025 an, was auf anhaltende Atemwegsherausforderungen hinweist, die den Behandlungsbedarf in der Schweinemast und in der Aufzuchtphase erhöhen [2]Quelle: Swine Health Information Center, „SHIC-eNewsletter Oktober 2025,” Swine Health Information Center, swinehealth.org . In großen Masthähnchenkomplexen und integrierten Schweinebetrieben sind standardisierte Protokolle für Diagnose, Dosierung und Wartezeiten integraler Bestandteil des Produktionsrisikomanagements. Erzeuger passen sich an, indem sie Biosicherheitsmaßnahmen, Impfungen und zeitlich begrenzte Therapien integrieren, die durch Mühlen-Tierarzt-Systeme und geprüfte Prozesskontrollen überwacht werden.

Wachstum der Mischfutterproduktion unterstützt Antibiotikavolumina

Das Wachstum der Mischfutterproduktion in wichtigen Nutztierwirtschaften unterstützt weiterhin den Einsatz von futtermittelbasierter Antibiotikaabgabe für zugelassene therapeutische Zwecke. Laut der Alltech Global Feed Survey überstieg die globale Mischfutterproduktion im Jahr 2024 1,39 Milliarden Tonnen, was auf ein konsistentes Wachstum in den Nutztierhaltungssystemen hinweist. In China überstieg die Mischfutterproduktion im Jahr 2024 315 Millionen Tonnen, wie von der China Feed Industry Association berichtet. Dieses Wachstum wurde durch staatliche Bemühungen zur Modernisierung von Futtermittelmühlen und zur Verbesserung der Qualitätskontrollmaßnahmen vorangetrieben, um eine genaue Dosierung und eine verbesserte Rückverfolgbarkeit bei mediziniertem Futter zu gewährleisten.

Kosteneffiziente Tetracycline bleiben weit verbreitet

Verkaufs- und Nutzungsdaten aus dem Jahr 2025 identifizieren Tetracycline als die größte Klasse medizinisch wichtiger Antiinfektiva für lebensmittelliefernde Tiere in den Vereinigten Staaten und unterstreichen ihre Breitspektrumwirksamkeit und ihren Wert, die weiterhin Kaufentscheidungen und Behandlungsprotokolle beeinflussen. Globale Analysen betonen ihre breite Verfügbarkeit, pharmakokinetische Vertrautheit und etablierte Wartezeitpläne, wodurch Tetracycline als bevorzugte Erstlinienoption in verschiedenen therapeutischen Kontexten erhalten bleiben. Politische Aktualisierungen in Asien haben nicht-therapeutische Anwendungen eingeschränkt, während der Zugang für tierärztliche Verschreibungen erhalten bleibt, um den therapeutischen Einsatz in Fällen sicherzustellen, in denen Tiergesundheit und Tierwohl gefährdet sind.

Tierärztliche Aufsicht verbessert die Compliance

Die zunehmende Rolle der tierärztlichen Aufsicht in Nutztierhaltungssystemen verbessert die Einhaltung von Antibiotikaanwendungsprotokollen und gewährleistet kontrollierte und rückverfolgbare In-Futter-Anwendungen. Gemäß der US-amerikanischen Lebensmittel- und Arzneimittelbehörde werden medizinisch wichtige Antibiotika für lebensmittelliefernde Tiere in den Vereinigten Staaten unter tierärztlicher Genehmigung in Übereinstimmung mit den Vorschriften der Tierärztlichen Futtermitteldirektive (VFD) verabreicht. Dies demonstriert die wirksame Umsetzung von Antibiotikastewardship-Richtlinien. Laut der US-amerikanischen Lebensmittel- und Arzneimittelbehörde gingen die Antiinfektiva-Verkäufe für Nutztiere in den Vereinigten Staaten zwischen 2022 und 2023 um etwa 2 % zurück, was auf eine verbesserte Compliance und eine Reduzierung des nicht-therapeutischen Einsatzes hinweist.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausstieg aus Wachstumsförderern schränkt die Nutzung ein | -1.8% | Europäische Union, Nordamerika, China, mit schrittweiser Einführung in Südostasien und Lateinamerika | Langfristig (≥ 4 Jahre) |

| Nachfrage nach antibiotikafreien Produkten verändert Präferenzen | -1.1% | Nordamerika und Europäische Union als Kernregionen, Ausweitung auf Japan, Südkorea und das städtische Brasilien | Mittelfristig (2–4 Jahre) |

| Strengere Rückstandsregeln erhöhen die Kosten | -0.7% | Europäische Union, Australien, Neuseeland, mit schrittweiser Einführung in ASEAN und den Märkten des Golfkooperationsrats | Mittelfristig (2–4 Jahre) |

| Versorgungsvolatilität bei Wirkstoffsubstanzen (API) beeinträchtigt die Verfügbarkeit | -0.5% | Global, mit akuter Exposition in Märkten, die auf chinesische Bulk-APIs angewiesen sind | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Ausstieg aus Wachstumsförderern schränkt die Nutzung ein

Regulierungsbehörden in wichtigen Märkten haben Maßnahmen eingeführt, um den nicht-therapeutischen Einsatz von Antibiotika zur Wachstumsförderung zu verbieten, während ihre Verwendung zur Behandlung, Kontrolle und Prävention unter bestimmten Bedingungen erlaubt bleibt. In China hat das Ministerium für Landwirtschaft und ländliche Angelegenheiten Richtlinien erlassen, die Antibiotika-Wachstumsförderer verbieten und eine tierärztliche Aufsicht für therapeutische Anwendungen vorschreiben. Ebenso haben in Nordamerika Verschreibungspflichten und Vorschriften zur Tierärztlichen Futtermitteldirektive Antibiotika als überwachte Ressource und nicht als routinemäßigen Betriebsmittel eingestuft, mit klaren Richtlinien zu deren Anwendungsdauer und Indikationen.

Nachfrage nach antibiotikafreien Produkten verändert Präferenzen

Die wachsende Nachfrage nach antibiotikafreiem Fleisch und Eiern beeinflusst die Kaufmuster erheblich, mit einer Verlagerung hin zu alternativen Futterlösungen, die durch regulatorische Maßnahmen und veränderte Verbraucherpräferenzen angetrieben wird. Dies spiegelt den laufenden Übergang zu antibiotikafreien Produktionssystemen wider, da Erzeuger versuchen, die Verbrauchererwartungen an gesündere und nachhaltigere Produkte zu erfüllen. Darüber hinaus berichtet die Europäische Kommission, dass europäische Länder strenge Ziele zur Reduzierung der Antibiotikaresistenz (AMR) verabschiedet haben, was die Reduzierung des routinemäßigen Antibiotikaeinsatzes weiter fördert und die Einführung innovativer Futterstrategien zur Aufrechterhaltung der Tiergesundheit begünstigt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Tetracycline führen aufgrund von Kosteneffizienz, während Makrolide therapeutischen Wert erschließen

Tetracycline entfielen im Jahr 2025 mit 65,0 % auf den größten Anteil am globalen Markt für Rations-Antibiotika, während die globale Marktgröße für Rations-Antibiotika bei Makroliden voraussichtlich das schnellste Segmentwachstum mit einer CAGR von 3,8 % von 2026 bis 2031 erzielen wird, was ihre unterschiedlichen Rollen bei der Behandlung von Atemwegs- und Darmkrankheitskomplexen unterstreicht. In den Vereinigten Staaten hielten Tetracycline im Jahr 2024 den größten Anteil an den Verkäufen medizinisch wichtiger Antiinfektiva für lebensmittelliefernde Tiere und unterstreichen damit ihre Rolle in der kosteneffizienten Therapie mit etablierten Wartezeitplänen. Pleuromutiline gewinnen weiterhin an Bedeutung beim Schwein, angetrieben durch etablierte Produkte und laufende Kennzeichnungserweiterungen, die ihren klinischen Nutzen bei Mykoplasmen- und Atemwegserregern verbessern [3]Quelle: ECO Animal Health Group plc, „Jahresbericht 2024,” ECO Animal Health Group plc, ecoanimalhealth.com.

Ionophore, die nicht als medizinisch wichtig für die Humanmedizin eingestuft sind, werden weiterhin in �ұ�ڱ�ü�����-Kokzidiose-Programmen weit verbreitet eingesetzt und unterstützen Strategien zur Kontrolle der Futterverwertung unter spezifischen regulatorischen Rahmenbedingungen. Im breiteren therapeutischen Umfeld adressieren Aminoglykoside, Sulfonamide und Penicilline spezifische Indikationen basierend auf Erregerprofilen und betriebsstufenspezifischen Anforderungen, wobei Tierärzte Behandlungen auf Krankheitsdruck und dokumentierte Empfindlichkeiten abstimmen. Mit Blick auf die Zukunft wird für den Markt für Rations-Antibiotika ein verstärkter Einsatz von Makroliden in gezielten Anwendungen prognostiziert, bei denen die Kennzeichnungsfreundlichkeit und definierte Anwendungsdauern mit Aufsichts- und Arbeitsanforderungen übereinstimmen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Tierart: Wachstum des �ұ�ڱ�ü�����marktes durch Masthähnchenbesatzdichte und Metaphylaxepraktiken angetrieben

�ұ�ڱ�ü����� hielt im Jahr 2025 mit 38,0 % den größten Anteil am globalen Markt für Rations-Antibiotika, und die globale Marktgröße für Rations-Antibiotika nach Tierart bei �ұ�ڱ�ü����� wird voraussichtlich am schnellsten mit einer CAGR von 4,0 % von 2026 bis 2031 wachsen, angetrieben durch den Bedarf an Krankheitsmanagement in Hochkapazitäts-Masthähnchensystemen und dem Zusammenspiel von Impfstoffen und gezielten Therapeutika. Integratoren setzen Impf- und Ionophor-Programme in großem Maßstab ein und erhalten den Zugang zu In-Futter-Antibiotika für indizierte Erkrankungen unter tierärztlicher Aufsicht, was Kennzeichnungsansprüche mit Tiergesundheitsimperativen in Einklang bringt. Beim Schwein hat anhaltender Atemwegskrankheitsdruck therapeutische Optionen wichtig gehalten, wobei Positivitätsraten für wichtige virale Erreger den Bedarf an klar definierten Metaphylaxeplänen unterstreichen, die von Mühlen- und Tierarztteams verwaltet werden.

Im Markt für Rations-Antibiotika passen Tierärzte die Klassenauswahl und Dosierung basierend auf Tierart, Produktionsstufe und Erregerprofil an, was zu unterschiedlichen Nutzungsmustern bei �ұ�ڱ�ü�����, Schweinen, �¾��������ä�ܱ��n und Aquakultur führt. Einzelhandels- und Exportprogramme, die negative Antibiotikaangaben vorschreiben, haben die Rückverfolgbarkeitspflichten für Integratoren erhöht, was wiederum beeinflusst, wie Mühlen-Tierarzt-Teams therapeutische Behandlungsverläufe planen und dokumentieren. Dieses Umfeld begünstigt klare Kennzeichnungen, Optionen mit verzögerter Freisetzung und validierte Wartezeiten, die einer Prüfung in Kanälen mit erhöhten Verifizierungsanforderungen standhalten können.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik entfiel im Jahr 2025 mit 35,0 % auf den größten Anteil am Markt für Rations-Antibiotika, und die Marktgröße für Rations-Antibiotika in Asien-Pazifik wird voraussichtlich mit der schnellsten CAGR von 4,2 % von 2026 bis 2031 wachsen. Dieses Wachstum spiegelt die bedeutende �ұ�ڱ�ü�����- und Schweineproduktion der Region, die laufende Modernisierung von Futtermittelmühlen und die tierärztliche Aufsicht für therapeutische Anwendungen wider. Laut dem Landwirtschaftsministerium der Vereinigten Staaten wird die �ұ�ڱ�ü�����produktion voraussichtlich im Jahr 2026 etwa 15,8 Millionen Tonnen erreichen, wobei das Wachstum durch die Weißbroiler-Produktion angetrieben wird. Weißbroiler-Systeme machen fast 70 % der Gesamtproduktion aus und werden durch vertikal integrierte Betriebe unterstützt, die die industrielle �ұ�ڱ�ü�����produktion dominieren.

Nordamerika wird durch formale Aufsichtsrahmen und Krankheitsmanagementbedürfnisse angetrieben, insbesondere bei Rindern und Schweinen. Die Initiative zur Anwendungsdauerkennzeichnung von 2026 verbessert die Kennzeichnungsklarheit für ausgewählte In-Futter-Zulassungen, reduziert historische Unklarheiten rund um den Dauereinsatz und erleichtert die Planung für Feedlots und große Integratoren. Im Jahr 2024 zeigten die Verkaufsdaten der Vereinigten Staaten einen bedeutenden Anteil von Tetracyclinen unter den medizinisch wichtigen Antibiotika, was ihre weitverbreitete Nützlichkeit und Kosteneffizienz bei Atemwegs- und Darmerkrankungen widerspiegelt. Die Schweinegesundheitsüberwachung im Jahr 2025 verzeichnete eine erhöhte Anzahl von Fällen des Porzinen Reproduktions- und Respirationssyndroms, was die anhaltende Nachfrage nach überwachter Therapie in Mast- und Aufzuchtbetrieben unterstreicht.

Europa wird durch das langjährige Verbot von Antibiotika-Wachstumsförderern in der Region und die Betonung der tierärztlichen Aufsicht für den therapeutischen Einsatz geprägt. Nationale Regulierungsbehörden arbeiten mit internationalen Normungsgremien zusammen, um die Arzneimittelsteuerung zu verbessern, eine bessere Stewardship und Rückstandskontrolle bei futtermittelbasierten Therapien zu fördern. Erzeuger in Europa investieren weiterhin in Impfungen, Enzyme und Phytogenika, während sie den Zugang zu In-Futter-Antibiotika für gekennzeichnete Indikationen unter tierärztlicher Aufsicht aufrechterhalten. Da Lieferketten antibiotikafreie Angebote ausweiten, fordern Verarbeiter und Einzelhändler strengere Compliance-Nachweise, was die Dokumentationsanforderungen für Futtermittelmühlen und Betriebe erhöht.

Wettbewerbslandschaft

Der Markt für Rations-Antibiotika ist im Jahr 2025 mäßig auf die fünf größten Akteure konzentriert, darunter Zoetis Inc., Elanco Animal Health Incorporated, Phibro Animal Health Corporation, Huvepharma EOOD und ECO Animal Health Group plc. Führende globale Akteure integrieren Rations-Antibiotika mit Impfstoffen, Antiparasitika und Diagnostika, um Integratoren und Großbetrieben umfassende Lösungen anzubieten. Ihre Strategien für 2026 betonen die Einhaltung von Kennzeichnungsvorschriften, Klarheit bei Richtlinien zur Anwendungsdauer und Risikomanagement für Rückstandstests in Premiummärkten. Wettbewerbliche Prioritäten umfassen die Sicherstellung der Lieferkettenzuverlässigkeit für wichtige Wirkstoffe, die Verbesserung von Futtermittelmühlen-Servicemodellen und die Bereitstellung von Dokumentation, die den Prüfanforderungen der Käufer entspricht.

Elanco Animal Health Incorporated führte neue Initiativen bei Antiinfektiva ein, darunter Pleuromutilin-Derivate, die auf Atemwegserkrankungen beim Schwein abzielen, sowie integrierte Diagnostikpartnerschaften zur Verkürzung der für Behandlungsentscheidungen erforderlichen Zeit. Merck & Co., Inc. machte Fortschritte bei Zulassungen für Heimtierprodukte und unterstrich damit die laufenden Investitionen in medizinisch bedeutsame Wirkstoffklassen. Die Zulassungen von 2025 zeigen regulatorische Fortschritte, die breitere tierärztliche Portfolios stärken. Diese Entwicklungen veranschaulichen ein strategisches Gleichgewicht zwischen der Aufrechterhaltung des Kernangebots an Antibiotika und der Expansion in neue Kategorien, um Kunden bei der Erfüllung ihrer Verpflichtungen zur antibiotikafreien Produktion zu unterstützen.

Spezialisierte Unternehmen stärken ihre Marktpositionen durch artspezifischen Fokus und gezielte Innovation. ECO Animal Health Group plc hat konsistentes Wachstum bei Pleuromutilinen gemeldet und erweitert weiterhin sein Impfstoffportfolio für �ұ�ڱ�ü����� und Schweine. Neue Modalitäten wie Bakteriophagen- und enzymbasierte Produkte gewinnen als ergänzende Lösungen zu Impfung und Biosicherheitsmaßnahmen in Märkten mit strengeren Antibiotikaanwendungsbeschränkungen an Bedeutung. Partnerschaften, die Endolysin-Werkzeuge für �ұ�ڱ�ü�����- und Nutztierproduzenten in Nordamerika einführen, veranschaulichen diesen Trend.

Marktführer für Rations-Antibiotika

Zoetis Inc.

Elanco Animal Health Incorporated

Phibro Animal Health Corporation

Huvepharma EOOD

ECO Animal Health Group plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: ECO Animal Health Group plc, ein globales Tiergesundheitsunternehmen mit einem Portfolio an Tierarzneimitteln und einer sich entwickelnden proprietären Forschungs- und Entwicklungspipeline, hat ein Update zu seiner kommerziellen Einführungsstrategie für ECOVAXXIN MS, seinen �ұ�ڱ�ü�����impfstoff gegen Mycoplasma synoviae, innerhalb der Europäischen Union (EU) bereitgestellt.

- Mai 2025: Merck & Co., Inc., außerhalb der Vereinigten Staaten und Kanadas als MSD Animal Health bezeichnet, hat die Zulassung der US-amerikanischen Lebensmittel- und Arzneimittelbehörde für MOMETAMAX SINGL erhalten, eine Einzeldosis-Ohrsuspension, die zur Behandlung von Otitis externa bei Hunden entwickelt wurde.

- Oktober 2024: Phibro Animal Health Corporation hat die Übernahme von Zoetis Inc. abgeschlossen. Die Übernahme umfasst Produktionsanlagen in den Vereinigten Staaten, Italien und China. Diese Entwicklung stärkt die globale Präsenz von Phibro Animal Health Corporation im Markt für Rations-Antibiotika.

Berichtsumfang des globalen Marktes für Rations-Antibiotika

Rations-Antibiotika sind antimikrobielle Verbindungen, die dem Nutztierfutter zugesetzt werden, um bakterielle Infektionen zu verhindern, die Tiergesundheit zu verbessern und die Futtereffizienz zu steigern. Ihr Einsatz wird aufgrund von Bedenken hinsichtlich Antibiotikaresistenz und Lebensmittelsicherheit zunehmend reguliert. Der Bericht über den Markt für Rations-Antibiotika ist segmentiert nach Typ (Tetracycline, Penicillin, Sulfonamide, Makrolide, Aminoglykoside, Cephalosporine und sonstige Typen), nach Tierart (�¾��������ä�ܱ��, �ұ�ڱ�ü�����, Schwein, Aquakultur und sonstige Tierarten) sowie nach Geografie (Nordamerika, Europa, Asien-Pazifik, ��ü�岹��������첹, Naher Osten und Afrika). Die Marktgröße und Wachstumsprognosen werden in Wertangaben (USD) bereitgestellt.

| Tetracycline |

| Penicilline |

| Sulfonamide |

| Makrolide |

| Aminoglykoside |

| Cephalosporine |

| Sonstige Typen |

| �¾��������ä�ܱ�� |

| �ұ�ڱ�ü����� |

| Schwein |

| Aquakultur |

| Sonstige Tierarten |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Spanien |

| Vereinigtes Königreich | |

| Deutschland | |

| Frankreich | |

| Russland | |

| Italien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Thailand | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| ��ü�岹��������첹 | Brasilien |

| Argentinien | |

| Übriges ��ü�岹��������첹 | |

| Naher Osten | Saudi-Arabien |

| ��ü����� | |

| Übriger Naher Osten | |

| Afrika | ��ü�岹�ڰ����첹 |

| Ä�����ٱ�� | |

| Übriges Afrika |

| Nach Typ | Tetracycline | |

| Penicilline | ||

| Sulfonamide | ||

| Makrolide | ||

| Aminoglykoside | ||

| Cephalosporine | ||

| Sonstige Typen | ||

| Nach Tierart | �¾��������ä�ܱ�� | |

| �ұ�ڱ�ü����� | ||

| Schwein | ||

| Aquakultur | ||

| Sonstige Tierarten | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Spanien | |

| Vereinigtes Königreich | ||

| Deutschland | ||

| Frankreich | ||

| Russland | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Thailand | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Übriges ��ü�岹��������첹 | ||

| Naher Osten | Saudi-Arabien | |

| ��ü����� | ||

| Übriger Naher Osten | ||

| Afrika | ��ü�岹�ڰ����첹 | |

| Ä�����ٱ�� | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Rations-Antibiotika im Jahr 2026 und welchen Wert wird er bis 2031 erreichen?

Die Marktgröße für Rations-Antibiotika beträgt im Jahr 2026 3,99 Milliarden USD und wird bis 2031 voraussichtlich 4,79 Milliarden USD bei einer CAGR von 3,7 % über den Zeitraum 2026–2031 erreichen.

Welches Segment hält den größten Anteil am Markt für Rations-Antibiotika im Jahr 2025?

Tetracycline halten im Jahr 2025 mit 65 % den größten Anteil, angetrieben durch Breitspektrumwirksamkeit und Kosteneffizienz.

Welche Tierart expandiert im Markt für Rations-Antibiotika bis 2031 am schnellsten?

�ұ�ڱ�ü����� ist die am schnellsten wachsende Tierart mit einer CAGR von 4,0 % bis 2031, da Integratoren Impfprogramme, Ionophor-Programme und gezielten therapeutischen Einsatz in Einklang bringen.

Welche Region führt den Markt für Rations-Antibiotika an und welche wächst bis 2031 am schnellsten?

Asien-Pazifik führt mit einem Anteil von 35 % im Jahr 2025 und ist mit einer CAGR von 4,2 % von 2026 bis 2031 auch die am schnellsten wachsende Region.

Wie gestalten Vorschriften die Nachfrage im Markt für Rations-Antibiotika im Jahr 2026?

Die Kennzeichnung der Anwendungsdauer und die formale tierärztliche Aufsicht werden strenger, was den nicht-therapeutischen Einsatz reduziert und die Nachfrage auf zeitlich begrenzte, kennzeichnungskonforme Therapien konzentriert.

Welche Produkttrends sind derzeit im Markt für Rations-Antibiotika am einflussreichsten?

Kennzeichnungsaktualisierungen für Makrolide und Pleuromutiline, die eine bequeme Dosierung ermöglichen, sowie die anhaltende Abhängigkeit von Tetracyclinen für kosteneffiziente Therapien sind am einflussreichsten.

Seite zuletzt aktualisiert am: