Fassadenmarkt Größe und Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 309.72 Milliarden US-Dollar |

| Marktgröße (2031) | 401.21 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.31% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

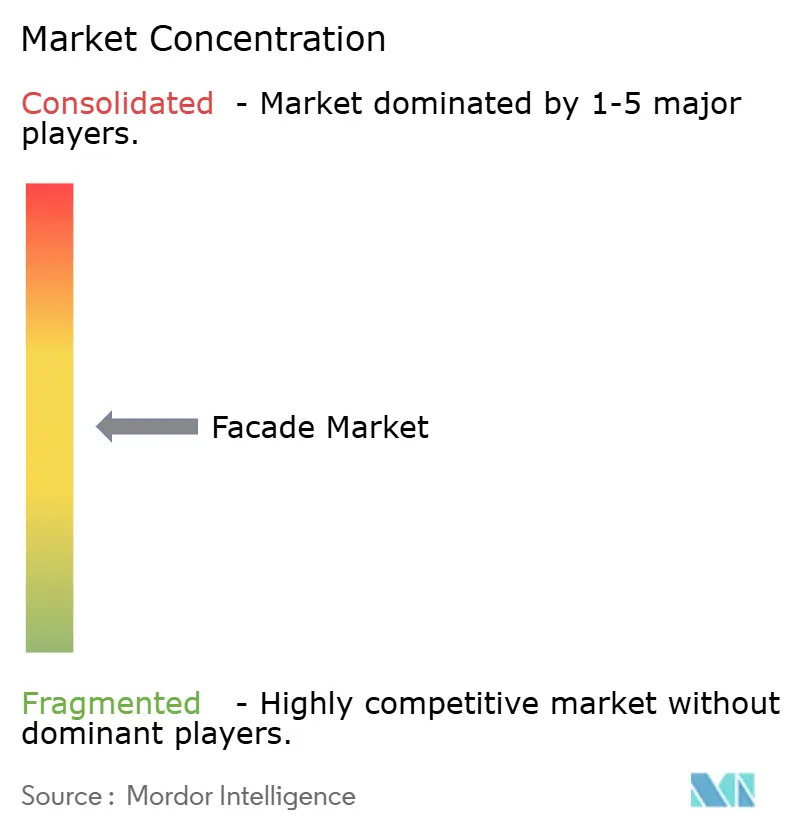

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Fassadenmarktanalyse von ���ϲ�����

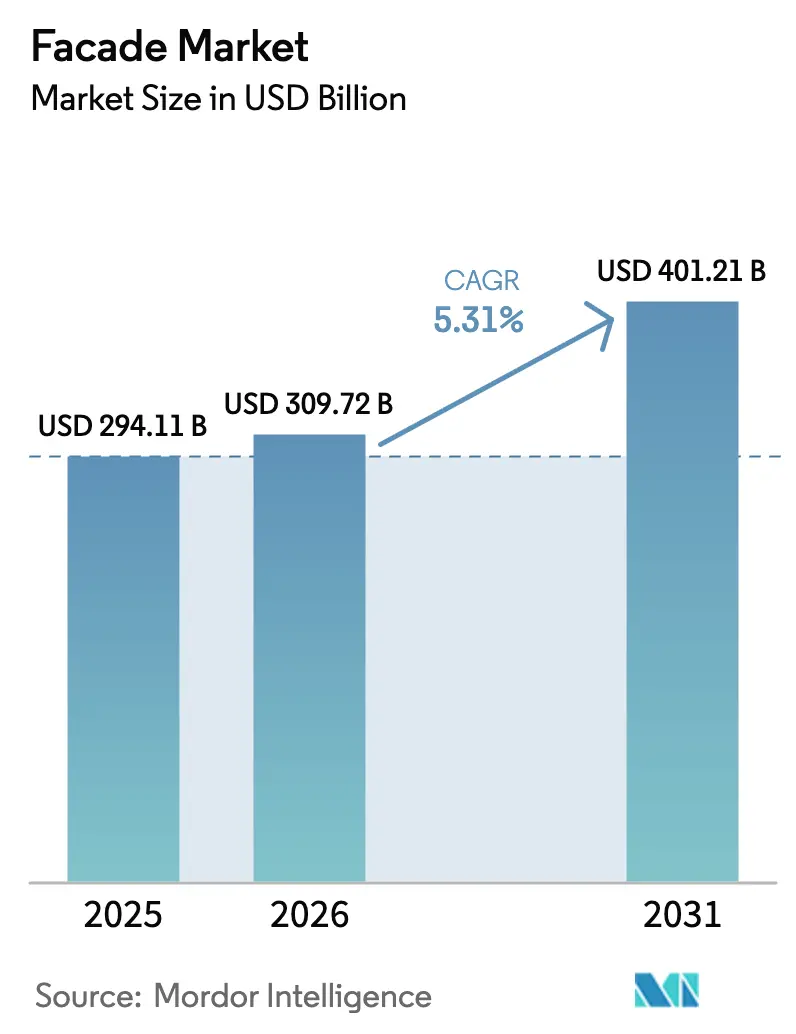

Die Größe des Fassadenmarktes soll von 294,11 Milliarden USD im Jahr 2025 und 309,72 Milliarden USD im Jahr 2026 auf 401,21 Milliarden USD bis 2031 anwachsen und zwischen 2026 und 2031 eine CAGR von 5,31 % verzeichnen.

Zunehmende Urbanisierung, strengere Energievorschriften und der Wandel hin zu werkseitig vorgefertigten Gebäudehülllösungen stärken die Nachfrage, da Projektentwickler eine schnellere Projektabwicklung sowie bessere thermische, akustische und brandschutztechnische Leistung anstreben. Hochhausprojekte im asiatisch-pazifischen Raum und im Nahen Osten setzen weiterhin auf hochwertige Vorhangfassaden, während nordamerikanische und europäische Eigentümer veraltete Verkleidungen ersetzen, um Netto-Null-Kohlenstoffziele zu erfüllen. Die Volatilität bei Aluminium- und Floatglaskosten hat die Margen der Auftragnehmer im Jahr 2025 unter Druck gesetzt, doch Preisanpassungsklauseln und Beschaffungsabsicherungen tragen zur Stabilisierung der Ausschreibungsaktivitäten bei. Gleichzeitig gewinnen Lieferanten mit eigenen Prüfeinrichtungen an Wettbewerbsvorteilen, da immer mehr Rechtsordnungen NFPA 285 und ähnliche Brandprüfvorschriften ausweiten.

Wichtigste Erkenntnisse des Berichts

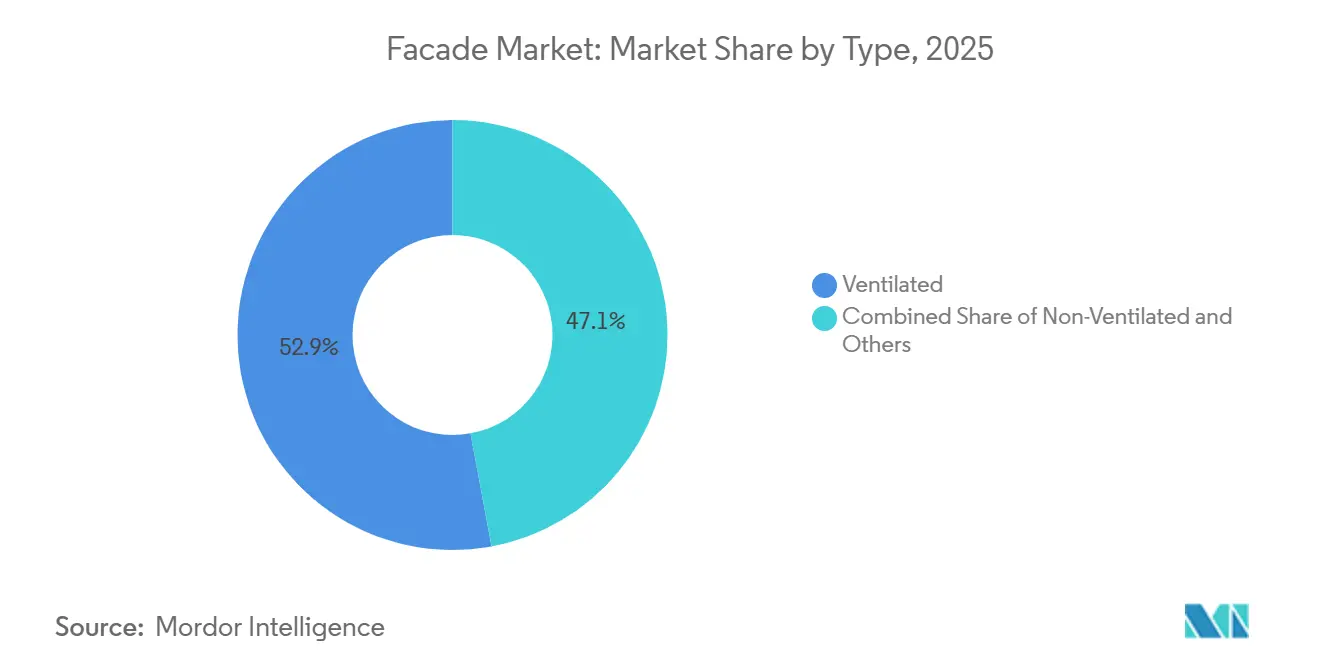

- Nach Typ entfielen im Jahr 2025 52,9 % des Fassadenmarktanteils auf hinterlüftete Fassaden, die bis 2031 voraussichtlich mit einer CAGR von 5,98 % wachsen werden.

- Nach Fassadensystem entfielen im Jahr 2025 41,6 % des Fassadenmarktanteils auf Vorhangfassaden, während vorgehängte hinterlüftete Fassaden bis 2031 voraussichtlich mit einer CAGR von 6,08 % wachsen werden.

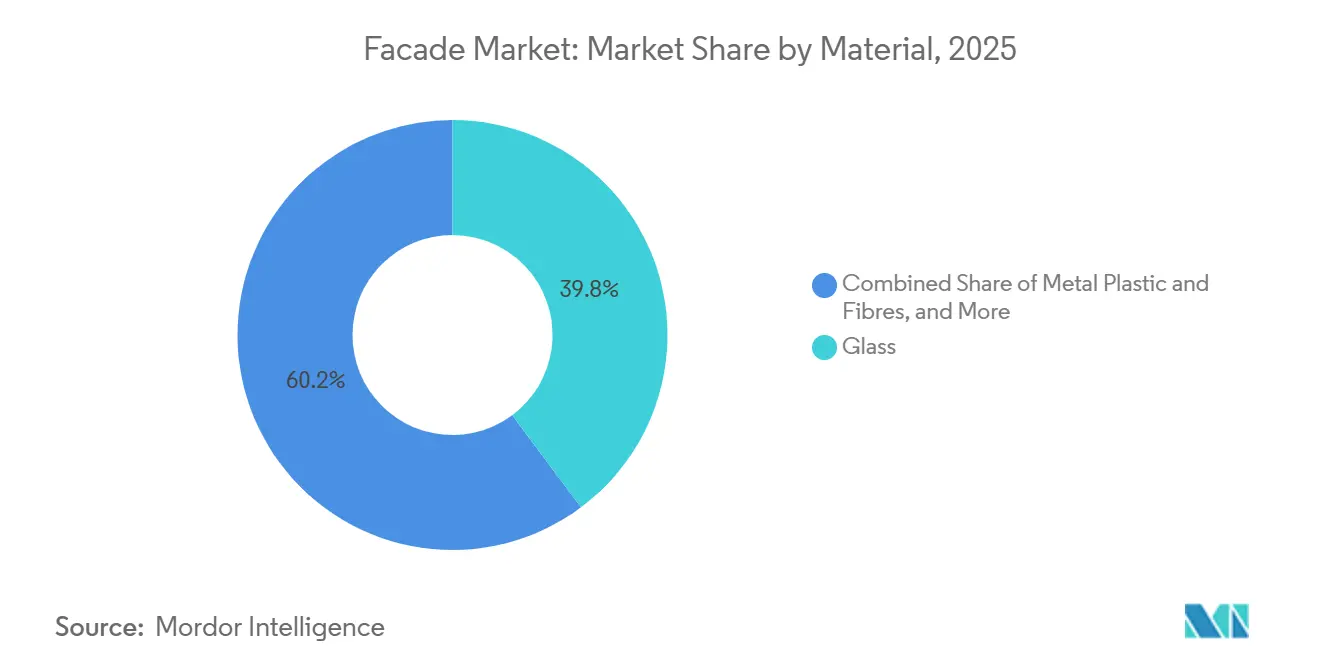

- Nach Material entfielen im Jahr 2025 39,8 % des Fassadenmarktanteils auf Glas, das bis 2031 voraussichtlich mit einer CAGR von 5,90 % wachsen wird.

- Nach Einbauart entfielen im Jahr 2025 64,2 % des Fassadenmarktes auf Neubauten; Nachrüstinstallationen wachsen bis 2031 mit einer CAGR von 6,29 %.

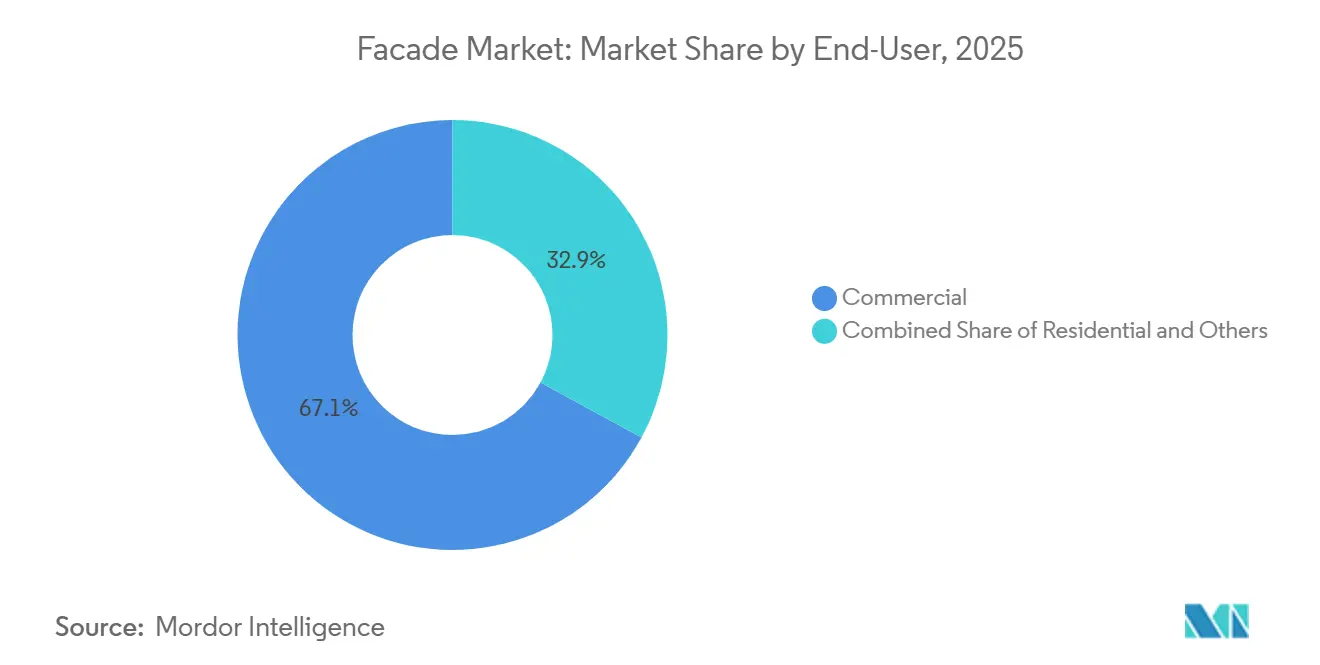

- Nach Endnutzer hielt das gewerbliche Segment im Jahr 2025 einen Fassadenmarktanteil von 67,1 %, während Wohnbauprojekte bis 2031 mit einer CAGR von 6,18 % wachsen sollen.

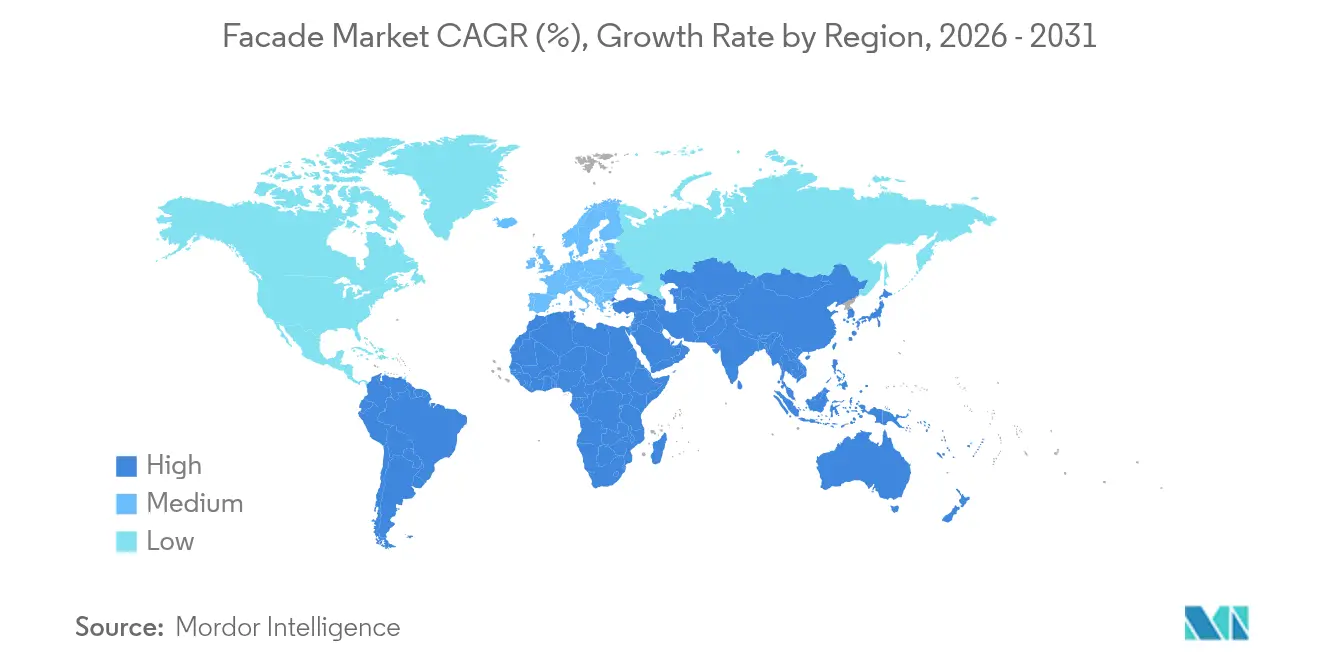

- Nach Geografie entfiel im Jahr 2025 ein Fassadenmarktanteil von 38,5 % auf den asiatisch-pazifischen Raum, doch die Region Naher Osten und Afrika wird bis 2031 mit der schnellsten CAGR von 6,48 % erwartet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Fassadenmarkttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Vorschriftengetriebene Nachfrage nach nicht brennbaren und brandgeschützten Fassadensystemen | +1.10% | Nordamerika, Europa, Australasien | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Nachrüstung von Altbauten mit gedämmter Überbekleidung | +1.00% | Nordamerika, Europa, Entwickelter asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Großflächige Mischnutzungs- und Hochhausprojekte, die hochwertige Vorhangfassadensysteme erfordern | +0.90% | Asiatisch-pazifischer Raum, Naher Osten | Mittelfristig (2–4 Jahre) |

| Zunehmender Einsatz von Elementfassadensystemen zur Verkürzung der Bauzeiten | +0.80% | Nordamerika, Westeuropa | Mittelfristig (2–4 Jahre) |

| Stärkere Nutzung von Hochleistungsglas für thermische und solare Steuerung | +0.70% | Naher Osten, Tropischer asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Vorschriftengetriebene Nachfrage nach nicht brennbaren und brandgeschützten Fassadensystemen

Brandereignisse an Verkleidungen haben eine rasche Verschärfung der Vorschriften ausgelöst. Der Internationale Bauordnungskodex 2024 wendet NFPA 285 nun auf viele mittelhohe Gebäude an, New York City schreibt Hohlraumbarrieren auf jeder Etage vor, und das Vereinigte Königreich verbietet brennbare Materialien oberhalb von 18 m. Australien hat einen als erfüllt geltenden Weg für nicht brennbare Fassaden eingeführt, doch leistungsbasierte Optionen unterliegen nun längeren Prüfverfahren. Diese sich überschneidenden Vorschriften verlängern die Genehmigungszyklen, treiben die Nachfrage jedoch zu Lieferanten mit zertifizierten Mineralkernelementen und eigenen Prüfständen. Für Neueinsteiger können die Prüfkosten pro Konfiguration 150.000 USD übersteigen, was hohe Markteintrittsbarrieren schafft.

Zunehmende Nachrüstung von Altbauten mit gedämmter Überbekleidung

Nordamerikanische und europäische Gebäudeeigentümer beeilen sich, Dekarbonisierungsziele zu erreichen, ohne Mieter zu verdrängen. Studien des US-amerikanischen Energieministeriums zeigen, dass das Hinzufügen von 100 mm Mineralwolle-Überbekleidung den Heizwärmebedarf in Gebäuden mit Einfachverglasung um 35–50 % senken kann[1]US-amerikanisches Energieministerium, "Leitfaden für gedämmte Überbekleidung," energy.gov. Die Tower-Renewal-Nachrüstungen in Toronto reduzierten den Energieverbrauch in 12 Mehrfamilienhäusern um jährlich 120 kWh/m². Deutschland stellte 2025 2,7 Milliarden USD für Fassadensanierungen bereit, die Dämmung mit brandgeschützten Elementen kombinieren, während der britische Sozialwohnungs-Dekarbonisierungsfonds bei jeder öffentlich finanzierten Nachrüstung Nichtbrennbarkeitsregeln vorschreibt. Spezialisierte Auftragnehmer, die modulare Gerüste und vorgefertigte Elemente einsetzen, erschließen sich diese wachstumsstarke Nische.

Großflächige Mischnutzungs- und Hochhausprojekte, die hochwertige Vorhangfassadensysteme erfordern

Supertall-Türme in New York, Chongqing, Dubai und Riad setzen weiterhin auf Elementvorhangfassaden, die die Gebäudehüllungszeiten verkürzen und stützenfreie Innenräume ermöglichen. Das 270 Park Avenue von JPMorgan Chase verwendete 90.000 m² Elemente, um ein 42-monatiges Programm zu erfüllen, während das Chongqing International Land-Sea Center Photovoltaik-Brüstungen mit Glas kombinierte, um den Netzstrombedarf um 18 % zu senken. Aktualisierte Energievorschriften am Golf begrenzen nun die Gebäudehüllendurchlässigkeit auf 1,2 W/m²·K, was die Einführung von Dreifachverglasung und thermisch getrennten Rahmen vorantreibt. Die globale Pipeline von Gebäuden über 200 m erreichte 2025 einen Wert von 147, was die Nachfrage nach hochwertigen Fassaden aufrechterhält. Projektentwickler betrachten hochwertige Gebäudehüllen als Differenzierungsmerkmal bei der Vermietung, das höhere Ausbaumieten rechtfertigt, selbst bei Rohstoffpreisschwankungen.

Zunehmender Einsatz von Elementfassadensystemen zur Verkürzung der Bauzeiten

Werkseitig montierte Fassadenelemente reduzieren den Arbeitsaufwand vor Ort um bis zu 40 % und mindern Witterungsverzögerungen – ein Vorteil auf angespannten Arbeitsmärkten wie Chicago und London. Der Turm 400 Lake Shore Drive bezog Elemente aus einem Werk 200 km entfernt und vermied Winterunterbrechungen vollständig, was den Planungsvorteil verdeutlicht. Vorfertigung steigert auch die Qualität durch Wasserprüfungen vor dem Versand und reduziert Nachbesserungen. Projektentwickler in Singapur verlangen nun Elementfassaden für Projekte mit Zeitplänen von 30 Monaten oder weniger und gleichen einen Kostenzuschlag von 8–12 % mit einer früheren Umsatzrealisierung aus. Investitionen in automatisierte Linien, wie Permasteelisas 25.000 m² großes Werk in Suzhou, zeigen, wie führende Unternehmen die Vorhangfassadenproduktion industrialisieren.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität bei Aluminium-, Glas- und Beschichtungseinsatzkosten | -0.6% | Global | Kurzfristig (≤ 2 Jahre) |

| Langwierige Genehmigungs- und Prüfzyklen für Fassadenmaterialien | -0.4% | Nordamerika, Europa, Australasien | Mittelfristig (2–4 Jahre) |

| Kapazitätsengpässe bei kundenspezifischen und hochwertigen Komponenten | -0.3% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Volatilität bei Aluminium-, Glas- und Beschichtungseinsatzkosten

Primäraluminium-Futures schwankten 2025 zwischen 2.280 USD und 2.610 USD pro Tonne, da chinesische Wasserkraftengpässe und europäische Schmelzwerkschließungen das Angebot verknappten. Soda-Asche- und Erdgaskostenanstiege erhöhten die Floatglas-Produktionskosten, während die Knappheit an Halbleiterqualitäts-Targets die Vorlaufzeiten für Niedrig-E-Beschichtungen verlängerte. Mittelständische Hersteller ohne Absicherungen sahen Festpreisverträge verlustbringend werden und beriefen sich bei mehreren US-Projekten auf höhere Gewalt. Projektentwickler fügen nun Preisanpassungsklauseln ein, die an Rohstoff-Benchmarks indexiert sind, was jedoch den Wettbewerbsdruck bei Ausschreibungen dämpft.

Langwierige Genehmigungs- und Prüfzyklen für Fassadenmaterialien

Ein NFPA-285-Test kostet bis zu 150.000 USD und muss bei jeder Materialänderung wiederholt werden, was die Markteinführungszeiten um 12–18 Monate verlängert[2]Nationale Brandschutzvereinigung, "NFPA-285-Kostenschätzungen," nfpa.org. Europäische Technische Bewertungen dauern im Durchschnitt 14 Monate, während das australische CodeMark-Programm einen Prüfrückstand aufweist, der die Prüfung neuartiger Hybridsysteme verlangsamt. Diese Verzögerungen hemmen inkrementelle Innovationen; die meisten Lieferanten greifen auf standardisierte „Plattform”-Systeme zurück, anstatt die Leistung projektspezifisch zu optimieren. Kleinere Unternehmen ohne Regulierungsteams finden den Markteintritt unerschwinglich, was ihnen effektiv Marktanteile zugunsten etablierter Anbieter entzieht.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Typ: �ᾱ�Գٱ����ü�ڳٱ��e Fassaden verankern die Nachfrage in feuchten Klimazonen

�ᾱ�Գٱ����ü�ڳٱ��e Systeme erfassten 2025 52,9 % des Fassadenmarktanteils, was ihre Fähigkeit widerspiegelt, Dampf aus der Wand zu entfernen und Tauwasserbildung in Monsun- und gemischt-feuchten Zonen zu verhindern. Die Einführung wird voraussichtlich mit einer CAGR von 5,98 % steigen, da Indiens Städte der zweiten Ebene Hohlraumlüftung in lokale Grüncodes integrieren. Regulierungsbehörden stärken die Akzeptanz: Deutschlands Energieeinsparverordnung gewährt einen Gutschrift von 0,05 W/m²·K für hinterlüftete Vorgehängte Fassaden, und mehrere US-Küstenstaaten bevorzugen nun rückseitig belüftete Terrakotta für Hurrikanresistenz. Vorgefertigte hinterlüftete Elemente integrieren Dämmung, Hohlraum und Verkleidung in einem einzigen Modul, was den Arbeitsaufwand vor Ort und das Qualitätsrisiko reduziert. Mit steigenden Stückzahlen verringern sich die Kostenaufschläge gegenüber versiegelten Systemen, was eine breitere Anwendung in mittelhohen Wohn- und Gesundheitsbauprojekten fördert.

Während nicht hinterlüftete Fassaden in trockenen Niedrigbauten verbreitet bleiben, entstehen druckausgeglichene Hybridsysteme, die Feuchtigkeitsableitung mit geringen Hohlraumtiefen verbinden. Wertoptimierung entfernt manchmal die Lüftung, doch langfristige Wartungsdaten zeigen höhere feuchtigkeitsbedingte Schäden bei versiegelten Systemen, was Versicherer dazu veranlasst, hinterlüftete Designs zu bevorzugen. Große Lieferanten wie Kingspan und Rockwool bündeln nun brandgeschützte Mineralwolle-Dämmung mit hinterlüfteter Verkleidung und bieten Planern eine Einzelquellen-Option, die thermische, feuchtigkeits- und brandschutztechnische Kriterien erfüllt[3]. Da sich Klimazonen polwärts verschieben, wird die adressierbare Basis für hinterlüftete Gebäudehüllen voraussichtlich weiter wachsen und ihre Führungsposition im Fassadenmarkt festigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Fassadensystemtyp: Vorhangfassaden behalten die Führung, Vorgehängte �ᾱ�Գٱ����ü�ڳٱ��e Fassaden beschleunigen Nachrüstungen

Vorhangfassaden hielten 2025 41,6 % des Fassadenmarktanteils, aufgrund ihrer Dominanz in Bürotürmen der Klasse A und Luxushotels, wo große Sichtlinien und schnelle Gebäudedichtung entscheidend sind[3]Amerikanisches Institut der Architekten, "Markt-Tracker für Fassadensysteme," aia.org. Elementvarianten sind nun Standard für Projekte über 25 Stockwerke im asiatisch-pazifischen Raum, Nordamerika und am Golf, was Auftragnehmern hilft, Zeitpläne um Monate zu verkürzen. Kontinuierliche Forschung und Entwicklung liefert schlankere Pfosten und integrierte Photovoltaik-Brüstungen, die die Energieeffizienz ohne ästhetische Kompromisse verbessern. Hersteller mit automatisierten Linien, wie Schücos neues FWS 35 PD.HI, berichten von Vorlaufzeitreduzierungen von 15–20 % im Vergleich zu Stab-Vorhangfassaden.

Vorgehängte hinterlüftete Fassaden werden voraussichtlich das am schnellsten wachsende System sein, mit einer CAGR von 6,08 % bis 2031, getragen von Tiefenenergie-Nachrüstungen. Ihre entkoppelte Verkleidungsschicht vereinfacht die Überbekleidung bewohnter Gebäude, vermeidet strukturelle Laststrafen und berücksichtigt thermische Bewegungen. Öffentliche Subventionen in Deutschland und dem Vereinigten Königreich priorisieren mineralwollgestützte Vorgehängte �ᾱ�Գٱ����ü�ڳٱ��e Fassadenelemente für Kohlenstoff- und Brandschutzkonformität, was das Volumen beschleunigt. Boutique-Hersteller nutzen computergestütztes Design, um parametrische Vorgehängte �ᾱ�Գٱ����ü�ڳٱ��e Fassaden zu liefern, die Bürovermietungen in wettbewerbsintensiven Metropolen differenzieren. Brandprüfpflichten bleiben eine Einschränkung für brennbare Kerne, doch die Einführung von Mineralkernelementen aus Aluminium und Faserzement beseitigt dieses Hindernis und hält die Wachstumstrajektorie der Vorgehängten �ᾱ�Գٱ����ü�ڳٱ��en Fassaden intakt.

Nach Material: Glas behält einen klaren Vorsprung

Glas entfiel 2025 auf 39,8 % des Fassadenmarktes und soll mit 5,90 % wachsen, da Beschichtungstechnologie Tageslicht, Blendung und Energieeffizienz ausbalanciert. Dreifach-Silber-Niedrig-E- und dynamische elektrochromatische Einheiten treiben Leistungsgewinne voran; Saint-Gobains 2025er Linie in Polen produziert Isolierglaseinheiten mit U-Werten von 0,28 W/m²·K für die europäische Nachrüstungswelle. Mehr als 1 Million m² an Smart-Glas-Installationen wurden überschritten, was den Bewohnerkomfort als Nachfragefaktor hervorhebt. Projektentwickler im Nahen Osten und in Texas berichten von einer Reduzierung der Klimaanlagenkapazität um bis zu 20 % bei der Kombination von Hochleistungsverglasung mit Reflexionsbeschichtungen.

Metallverkleidungen diversifizieren sich über Aluminium hinaus, da Eigentümer geringere verkörperte Kohlenstoffemissionen und markante Oberflächen anstreben. Aluminiumprofile mit Recyclinganteil, Zink und wetterfester Stahl bieten günstige Lebenszykluskosten und Patina-Ästhetik. Norsk Hydros Reduxa-Reihe weist einen Fußabdruck von 4,2 kg CO₂-Äq/kg auf, die Hälfte des Branchendurchschnitts, was Projekten hilft, LEED- und BREEAM-Punkte zu erzielen. Faserzement- und Phenolharzplatten wachsen in Wohntürmen, wo Brandvorschriften brennbare Kerne verbieten, während Steinverkleidungen dank neuer Dünnplattenverfahren, die das Gewicht reduzieren, eine Nische bei Denkmalschutzrenovierungen behalten. Zusammen gewährleisten diese Trends eine Materialdiversifizierung, auch wenn Glas seinen numerischen Vorsprung im Fassadenmarkt behält.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Einbauart: Neubau dominiert, Nachrüstung wächst am schnellsten

Neubauten entfielen 2025 auf 64,2 % der Fassadenmarktgröße, angetrieben durch Greenfield-Stadtprojekte im asiatisch-pazifischen Raum und am Golf. Hochhauspipelines in Riad, Shenzhen und Mumbai halten die Nachfrage nach Vorhangfassaden und Elementelementen aufrecht, die die Lieferung beschleunigen. Auftragnehmer bevorzugen vorgefertigte Fassaden, um Fachkräftemangel auszugleichen und Witterungsverzögerungen zu vermeiden, wie Enclos Corp.s ganzjährige Fertigung für Chicagos 400 Lake Shore Drive zeigt. Staatliche Energievorschriften legen zunehmend Gebäudehüllenleistungsziele von Anfang an fest und integrieren hochwertige Fassaden in Basisentwürfe.

Sanierungs- und Nachrüstinstallationen sind mit einer CAGR von 6,29 % der am schnellsten wachsende Bereich. Überbekleidung ermöglicht es Eigentümern, Netto-Null-Fahrpläne zu erfüllen, ohne Mieter vollständig zu verdrängen, und schützt alternde Gebäude vor Brandschutzhaftungen. US-DOE-Forschungen bestätigten 35–50 % Heizlastreduzierungen mit Mineralwolle-Überbekleidung, während Deutschlands 2,7-Milliarden-USD-Subvention ähnliche Sanierungen beschleunigt. Vorgefertigte Nachrüstkits, die oft mit Mastkletterhilfen angehoben werden, minimieren Baustellenstörungen und verkürzen Projektzeitpläne. Lieferanten, die Planung, Elemente und Installationsunterstützung bündeln können, positionieren sich, um diesen profitablen Wachstumsbereich des Fassadenmarktes zu erschließen.

Nach Endnutzer: Gewerbe dominiert weiterhin, �´dz�Բ����ä�ܻ�� holen auf

Gewerbliche Immobilien hielten 2025 67,1 % des Fassadenmarktanteils, was anhaltende Investitionen in ausdrucksstarke Glashüllen für Büros, Einzelhandel und Gastgewerbe widerspiegelt. Prestigetürme in Shanghai, London und Dubai spezifizieren integrierte Photovoltaik-Brüstungen, Smart-Glas und öffenbare Lüftungsöffnungen, die die Mieterattraktivität steigern und Premiummieten erzielen. Aktuelle Umfragen des US Urban Land Institute zeigen, dass 42 % der Projektentwickler elektrochromatische Verglasung in mindestens einem Projekt 2025 einsetzen, um Komfort und ESG-Bewertungen zu verbessern. Industrienutzer sind weniger sichtbar, spezifizieren jedoch gedämmte Metallelemente mit geringen Infiltrationsraten für Kühllager und Pharmabetriebe.

Wohnfassaden sollen mit einer CAGR von 6,18 % wachsen, unterstützt durch städtische Mehrfamilienhausnachfrage und die Einführung von Elementelementen, die den Arbeitskräftemangel abmildern. Singapur, Hongkong und Toronto verlangen nun eine schnelle Lieferung, was Projektentwickler trotz höherer Vorabkosten zu werkseitig fertiggestellten Gebäudehüllmodulen drängt. Brandvorschriften, die brennbare Verkleidungen oberhalb von 18 m im Vereinigten Königreich, Australien und mehreren US-Bundesstaaten verbieten, lenken Wohntürme zu Mineralkernelementen aus Aluminium und Faserzement-Vorgehängten �ᾱ�Գٱ����ü�ڳٱ��en Fassaden. Da grüne Hypothekenprogramme die Finanzierung an die Energieeffizienz knüpfen, werden hochwertige Fassaden zu einem Differenzierungsmerkmal auf wettbewerbsintensiven Mietmärkten, was den Wohnbauschwung im globalen Fassadenmarkt verstärkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der asiatisch-pazifische Raum lieferte 2025 38,5 % des Fassadenmarktanteils, angetrieben durch Chinas Stadtkernsanierung und Indiens Smart-Cities-Mission. Trotz Chinas Verlangsamung im Wohnungsbau hielten Büro- und Mischnutzungstürme in Shenzhen und Shanghai die Vorhangfassadennachfrage aufrecht. Indien zeigt ein Zweigangprofil: Büros der Klasse A in Mumbai installieren hochwertige Verglasung, während Kommunen der zweiten Ebene hinterlüftete Vorgehängte Fassaden einsetzen, um Monsunfeuchtigkeit gemäß dem Energieeinspargebäudekodex zu bekämpfen. Die Tokioter Metropolregierung Japans plant, bis 2030 30 % der Büros aus der Zeit vor 2000 nachzurüsten, was Aufträge für gedämmte Überbekleidung stimuliert, und ��ü���ǰ���s G-SEED-Programm gewährt Gebäudehüllengutschriften für U-Werte unter 0,8 W/m²·K, was die Einführung fortschrittlicher Verglasung vorantreibt.

Nordamerika und Europa bleiben bedeutend, aber reifer. Die Vereinigten Staaten weiteten NFPA-285-Auslöser auf Gebäude ab 12 m aus, was Fassadenaustausche in mittelhohen Hotels und Wohnanlagen veranlasst. Torontos Tower-Renewal-Projekte veranschaulichen Kanadas Nachrüstorientierung, während Deutschlands 2,7-Milliarden-USD-Subvention die Einführung von Vorgehängten �ᾱ�Գٱ����ü�ڳٱ��en Fassaden mit kontinuierlicher Mineralwolle-Dämmung beschleunigt. Das Verbot brennbarer Verkleidungen oberhalb von 18 m im Vereinigten Königreich gestaltet die Materialauswahl zugunsten von Mineralkernelementen aus Aluminium und Steinwolleplatten um. Frankreich und Spanien erproben zirkuläre Rücknahmeprogramme für Glas und Aluminium, die mit EU-Recyclingzielen übereinstimmen und einen Wandel zur Lebenszyklusverantwortung unterstreichen.

Die Region Naher Osten und Afrika soll bis 2031 mit der schnellsten CAGR von 6,48 % wachsen. Saudi-Arabiens Vision-2030-Megaprojekte, einschließlich NEOM, spezifizieren Photovoltaik-integrierte Vorhangfassaden und strenge Transmittanzobergrenzen von 1,2 W/m²·K. Dubai präsentiert weiterhin computergestützte Fassadendesigns wie das Museum der Zukunft, was den Appetit auf parametrische Hüllen signalisiert. Der Grüne Gebäuderat Südafrikas berichtet von einem Anstieg der fassadenbezogenen Gutschriften um 22 %, angetrieben durch gewerbliche Projektentwickler, die Mieterunterscheidung anstreben. Lateinamerika hinkt hinterher, da Zölle und schwache Währungen die Importkosten erhöhen, doch Brasilien und Mexiko importieren weiterhin Hochleistungsglas und Aluminium für bedeutende Mischnutzungstürme. In all diesen Regionen können Lieferanten, die in der Lage sind, unterschiedliche Vorschriften und Logistik zu navigieren, Marktanteile im globalen Fassadenmarkt konsolidieren.

Wettbewerbslandschaft

Der Wettbewerb ist moderat, wobei globale Gebäudehüllspezialisten – Permasteelisa, Schüco, Enclos – gegen vertikal integrierte Materialkonzerne wie Saint-Gobain, Kingspan und AGC Glass konkurrieren. Führende Unternehmen nutzen eigene Extrusion, Beschichtung und Prüfung, um Margen zu sichern und die Einhaltung von Vorschriften zu gewährleisten, während sich die Codes verschärfen. Patentanmeldungen zeigen strategische Wetten auf Phasenwechselverglasung und Photovoltaik-Brüstungen, was auf einen Fokus auf energiepositiven Fassaden hinweist, die die ESG-Glaubwürdigkeit der Mieter stärken.

Regionale Hersteller erschließen sich profitable Nischen in maßgefertigten Geometrien und schnellem Prototyping. Partnerschaften mit computergestützten Designfirmen ermöglichen parametrische Elemente, die Legacy-Produktionslinien nur schwer replizieren können, und gewähren Boutique-Anbietern Premiummargen bei Signaturtürmen in Dubai, Kuala Lumpur und Miami. Kapazitätsengpässe bei der Jumbo-Lite-Verarbeitung und kundenspezifischer Extrusion zwingen diese Spezialisten jedoch oft, sich mit multinationalen Glas- oder Aluminiumgruppen für kritische Vorleistungen zusammenzuschließen, was ein Netz der Koopetition im Fassadenmarkt verstärkt.

Fusionen und Übernahmen bleiben selektiv aufgrund projektbasierter Umsätze und unterschiedlicher lokaler Vorschriften, doch gezielte Akquisitionen nehmen zu. Kingspans 60-%-Beteiligung an einem Hersteller gedämmter Elemente in Guangdong sichert einen Brückenkopf im Perlflussdelta, während Saint-Gobains Kapazitätserweiterung in Polen es für Europas Nachrüstungswelle rüstet. Automatisierungsinvestitionen, wie Permasteelisas Robotiklinie in Suzhou, und Norsk Hydros Joint Venture für erneuerbar betriebene Extrusion zeigen, wie führende Unternehmen Kosten senken, Kohlenstoff reduzieren und technische Vorteile sichern wollen, während die Fassadenbranche auf leistungsgetriebene Spezifikationen umschwenkt.

Führende Unternehmen der Fassadenbranche

Saint-Gobain S.A

Permasteelisa S.p.A

Kingspan Group

Schüco International KG

Enclos Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2026: Saint-Gobain verpflichtete sich zu 195 Millionen USD für den Aufbau einer Dreifach-Silber-Niedrig-E-Sputteranlage in Polen, die auf Europas Tiefenenergie-Nachrüstungsnachfrage abzielt.

- Dezember 2025: Kingspan erwarb 60 % eines Herstellers gedämmter Elemente in Guangdong, um die brandgeschützte Fassadenproduktion für Chinas GB-8624-Norm zu lokalisieren.

- November 2025: Permasteelisa erhielt einen Auftrag über 240 Millionen USD für eine Elementvorhangfassade für einen 92-stöckigen Turm in Kuala Lumpur mit elektrochromatischem Glas und Photovoltaik-Brüstungen.

- Oktober 2025: Schüco stellte sein Elementsystem FWS 35 PD.HI mit einem Rahmen-Uf-Wert von 0,79 W/m²·K vor, das auf arbeitsknappe westliche Märkte abzielt.

Berichtsumfang des globalen Fassadenmarktes

| �ᾱ�Գٱ����ü�ڳٱ�� |

| Nicht-�ᾱ�Գٱ����ü�ڳٱ�� |

| Andere Typen |

| Vorgehängte �ᾱ�Գٱ����ü�ڳٱ��e Fassade |

| Vorhangfassadensysteme |

| Sonstige |

| Glas |

| Metall |

| Kunststoff & Fasern |

| Stein |

| Andere Materialien |

| Neubau |

| Sanierung & Nachrüstung |

| Gewerbe |

| �´dz�Բ����ä�ܻ�� |

| Andere Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| ��ü�岹��������첹 | Brasilien |

| Argentinien | |

| Übriges ��ü�岹��������첹 | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten und Afrika | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| ��ü���ǰ��� | |

| Australien | |

| Indonesien | |

| Übriger asiatisch-pazifischer Raum |

| Nach Typ | �ᾱ�Գٱ����ü�ڳٱ�� | |

| Nicht-�ᾱ�Գٱ����ü�ڳٱ�� | ||

| Andere Typen | ||

| Nach Fassadensystemtyp | Vorgehängte �ᾱ�Գٱ����ü�ڳٱ��e Fassade | |

| Vorhangfassadensysteme | ||

| Sonstige | ||

| Nach Material | Glas | |

| Metall | ||

| Kunststoff & Fasern | ||

| Stein | ||

| Andere Materialien | ||

| Nach Einbauart | Neubau | |

| Sanierung & Nachrüstung | ||

| Nach Endnutzer | Gewerbe | |

| �´dz�Բ����ä�ܻ�� | ||

| Andere Endnutzer | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Übriges ��ü�岹��������첹 | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten und Afrika | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| ��ü���ǰ��� | ||

| Australien | ||

| Indonesien | ||

| Übriger asiatisch-pazifischer Raum | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Fassadenmarkt heute und wie schnell wächst er?

Die Fassadenmarktgröße erreichte 2026 einen Wert von 309,72 Milliarden USD und soll bis 2031 einen Wert von 401,21 Milliarden USD erzielen, mit einer CAGR von 5,31 % über 2026–2031.

Welches Fassadensystem gewinnt am schnellsten an Boden?

Vorgehängte hinterlüftete Fassaden sind das am schnellsten wachsende System, das voraussichtlich mit einer CAGR von 6,08 % wächst, da es Tiefenenergie-Nachrüstungsprojekte dominiert, die Mineralwolle-Dämmung und Nichtbrennbarkeit erfordern.

Welche Faktoren beeinflussen Fassadenspezifikationsentscheidungen bei neuen Hochhaustürmen am stärksten?

Projektentwickler priorisieren Baugeschwindigkeit, Vorschriftenkonformität und Energieeffizienz, weshalb Elementvorhangfassaden mit Hochleistungsverglasung und brandgeprüften Systemen bevorzugt werden.

Warum zieht Nachrüstungsarbeit in Nordamerika und Europa mehr Aufmerksamkeit auf sich?

Alternde Nachkriegsgebäude müssen Netto-Null- und Brandschutzvorschriften erfüllen, und gedämmte Überbekleidung kann Heizlasten um bis zu 50 % senken, ohne Mieter zu verdrängen, was Nachrüstungen attraktiv macht.

Wie wirken sich Rohstoffpreisschwankungen auf Fassadenauftragnehmer aus?

Starke Bewegungen bei Aluminium- und Glaspreisen belasten Festpreisverträge, was viele Eigentümer dazu veranlasst, Preisanpassungsklauseln einzufügen, und Hersteller dazu drängt, Absicherungen vorzunehmen oder Konditionen während des Projekts neu zu verhandeln.

Welche Regionen werden die Fassadennachfrage bis 2031 antreiben?

Der asiatisch-pazifische Raum bleibt der größte Abnehmer, aber der Nahe Osten und Afrika werden mit der schnellsten CAGR von 6,48 % aufgrund der Saudi-Vision 2030 und laufender Turmbauprojekte in den Vereinigten Arabischen Emiraten wachsen.

Seite zuletzt aktualisiert am: