˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ und Marktanteil fĂĽr Luftlose Reifen

˛Ń˛ą°ů°ěłŮĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

| Studienzeitraum | 2020 - 2031 |

|---|---|

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2026) | 15.34 Milliarden US-Dollar |

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2031) | 18.71 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.05% CAGR |

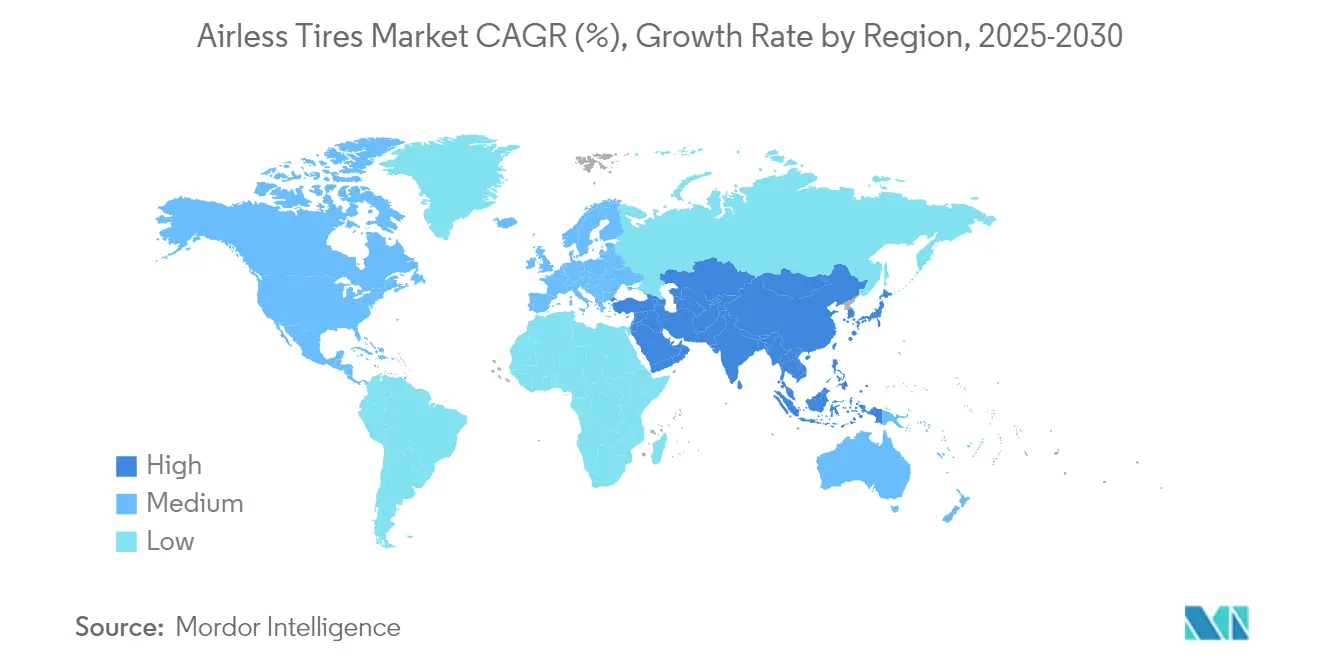

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

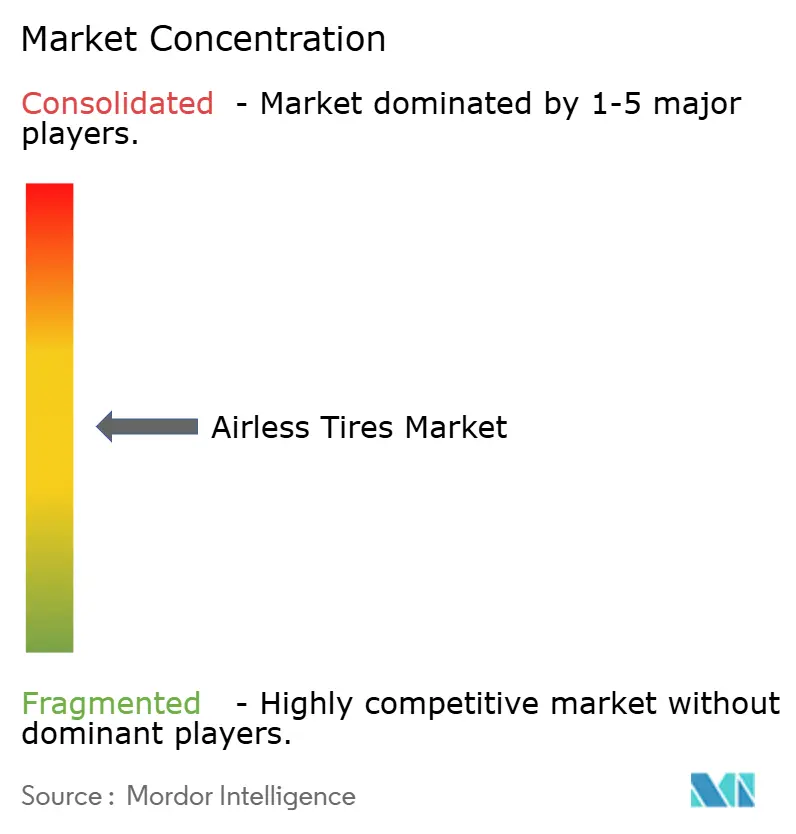

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © şÚÁϲ»´ňěČ. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes fĂĽr Luftlose Reifen von şÚÁϲ»´ňěČ

Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr Luftlose Reifen wurde im Jahr 2025 auf 14,74 Milliarden USD geschätzt und soll von 15,34 Milliarden USD im Jahr 2026 auf 18,71 Milliarden USD bis 2031 wachsen, bei einer CAGR von 4,05 % während des Prognosezeitraums (2026–2031). Der Ăśbergang von Prototypen zu kommerziellen Produktionslinien schreitet voran, da Hersteller von Elektrofahrzeugen (EV) pannensichere Lösungen suchen, Verteidigungsbehörden Mobilitätsplattformen mit Notlaufeigenschaften spezifizieren und Nachhaltigkeitsvorschriften die Entsorgungsregeln verschärfen. Partnerschaften wie die laufenden Testgespräche von Tesla mit der Uptis-Linie von Michelin veranschaulichen, wie das Engagement von ErstausrĂĽstern (OEM) die Akzeptanz im Mainstream beschleunigt. Die steigende Nachfrage aus Bergbauflotten, der Ausbau von Mikromobilitätsdiensten und die durch 3D-gedruckte Gitterstrukturen ermöglichte schnelle Iteration stärken den Wachstumspfad des Marktes fĂĽr Luftlose Reifen zusätzlich. Etablierte Reifenunternehmen setzen umfangreiche Portfolios in der Materialwissenschaft ein, doch höhere StĂĽckkosten und Zertifizierungsgrenzen oberhalb von 130 km/h dämpfen die kurzfristige Adoptionskurve weiterhin.

Wichtigste Erkenntnisse des Berichts

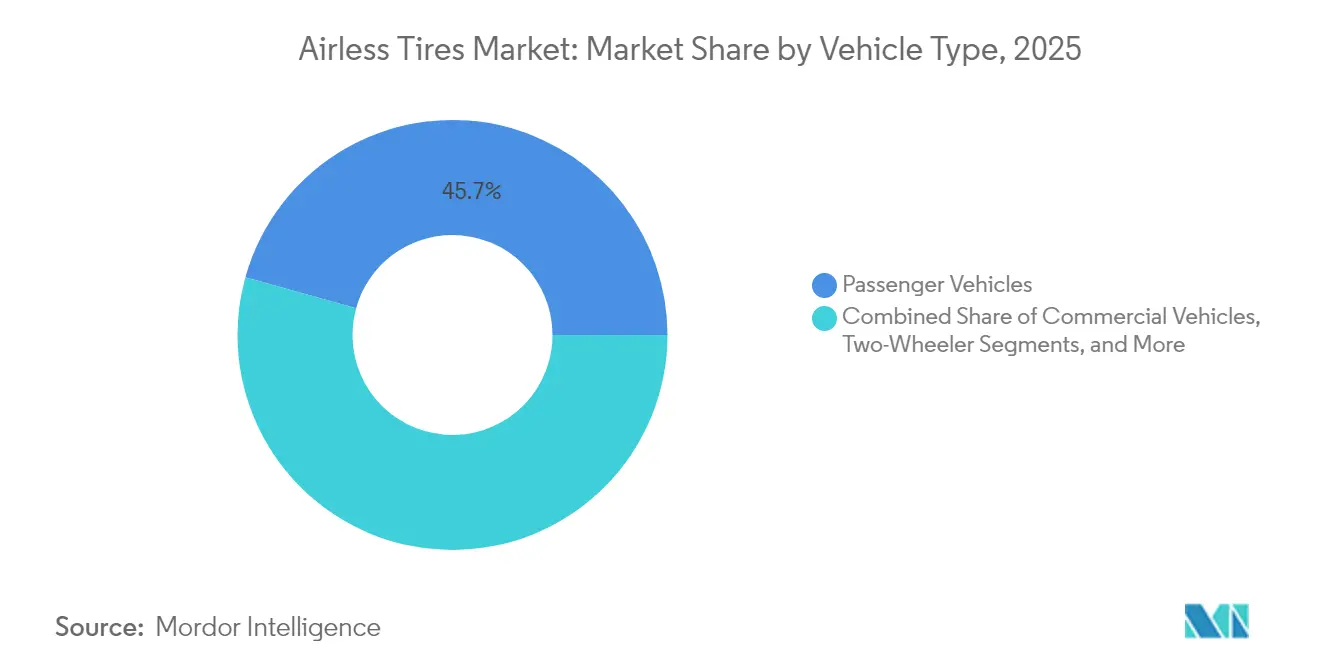

- Nach Fahrzeugtyp fĂĽhrten Personenkraftwagen mit einem Marktanteil von 45,68 % am Markt fĂĽr Luftlose Reifen im Jahr 2025, während łŇ±đ±ôä˛Ô»ĺ±đ´Ú˛ąłó°ůłú±đłÜ˛µ±đ bis 2031 voraussichtlich mit einer CAGR von 7,12 % wachsen werden.

- Nach Material dominierte Gummi mit einem Marktanteil von 64,74 % am Markt fĂĽr Luftlose Reifen im Jahr 2025; Verbundelastomere sollen zwischen 2026 und 2031 mit einer CAGR von 5,89 % expandieren.

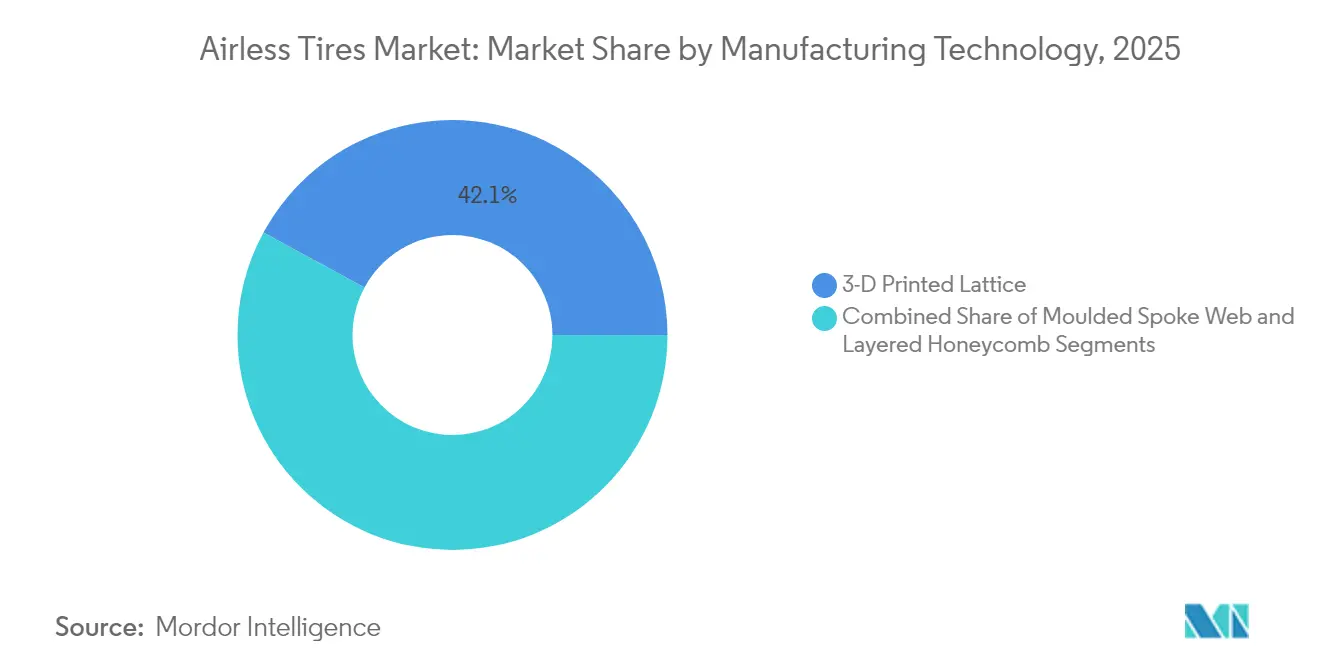

- Nach Fertigungstechnologie entfielen 3D-gedruckte Gitterdesigns auf einen Anteil von 42,10 % an der ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr Luftlose Reifen im Jahr 2025, während geschichtete Wabenstrukturen bis 2031 die höchste prognostizierte CAGR von 5,52 % verzeichnen werden.

- Nach Vertriebskanal hielt der OEM-Kanal im Jahr 2025 einen Anteil von 59,05 % am Markt für Luftlose Reifen, während der Aftermarket bis 2031 voraussichtlich mit einer CAGR von 6,42 % wachsen wird.

- Nach Geografie entfiel auf den asiatisch-pazifischen Raum im Jahr 2025 ein Umsatzanteil von 38,20 % am Markt fĂĽr Luftlose Reifen, und er entwickelt sich mit einer CAGR von 7,88 % bis 2031.

Hinweis: Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đn- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von şÚÁϲ»´ňěČ erstellt und mit den neuesten verfĂĽgbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt fĂĽr Luftlose Reifen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Starke Nachfrage nach pannensicheren Lösungen durch EV-OEMs | +0.8% | Nordamerika, China | Mittelfristig (2–4 Jahre) |

| Druck des Bergbausektors zur Reduzierung von Reifenausfallzeiten | +0.7% | Asiatisch-pazifischer Raum als Kernregion, Naher Osten und Afrika, ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą | Mittelfristig (2–4 Jahre) |

| Steigende Militärausgaben für Mobilitätsplattformen mit Notlaufeigenschaften | +0.6% | Nordamerika, Europa, asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Strengere EU-Deponievorschriften zugunsten recycelbarer Nicht-Luftreifen | +0.5% | Europa, Ausstrahlungseffekte auf Nordamerika | Mittelfristig (2–4 Jahre) |

| 3D-gedruckte Gitterräder zur Verkürzung von Prototypenzyklen | +0.4% | Globale Zentren für fortgeschrittene Fertigung | Kurzfristig (≤ 2 Jahre) |

| Wachsende Mikromobilitätsflotten für die Logistik auf der letzten Meile | +0.3% | Städtische Zentren weltweit | Kurzfristig (≤ 2 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Starke Nachfrage nach pannensicheren Lösungen durch EV-OEMs

EV-Hersteller verzichten auf den Reservereifenraum, um das Kabinenvolumen zu vergrößern und das Gewicht zu reduzieren; dies erhöht die Kosten von Pannen am Straßenrand. Uptis-Tests mit Tesla veranschaulichen, wie eine einzelne OEM-Entscheidung den gesamten Markt für Luftlose Reifen in Richtung Serienadoption lenken kann. Flottenoperatoren berichten von bis zu 80 % weniger Pannen nach dem Wechsel zu Nicht-Luftreifen, was ungeplante Ausfallzeitkosten senkt. Eine höhere Lasttoleranz für Batteriegewicht und Drehmoment entspricht den Vorteilen der luftlosen Bauweise, während Michelin nach Hochlauf der Produktion eine jährliche Vermeidung von 200 Millionen Reifenverschrottungen prognostiziert. Diese Faktoren positionieren EV-Plattformen als mittelfristigen Katalysator für die Dynamik des Marktes für Luftlose Reifen.

Druck des Bergbausektors zur Reduzierung von Reifenausfallzeiten

Die Immobilisierung eines Muldenkippers kann zu Produktionsausfällen von über 100.000 USD führen. Das Smart-On-Site-Paket von Bridgestone kombiniert Luftlose Reifen mit KI-Diagnose und ermöglicht eine vorausschauende Planung für Grubenflotten. Michelins Reifenrecyclinganlage in Chile verarbeitet jährlich 30.000 Tonnen Erdbeweger-Reifen und verbindet Langlebigkeit mit der Schaffung von Kreislaufwirtschaftswert. Der nachgewiesene ROI überzeugt Minenbetreiber, Premiumpreise zu akzeptieren, und stützt die asiatisch-pazifisch geführte Expansion des Marktes für Luftlose Reifen.

Steigende Militärausgaben für Mobilitätsplattformen mit Notlaufeigenschaften

Verteidigungskäufer legen Wert auf Missionskontinuität; der Pressure-Zero-Reifen der American Engineering Group ermöglicht eine Fahrt mit 80 km/h über 96 km nach einer Reifenpanne.[1]US-amerikanisches Small Business Innovation Research Program, "Thema A18-101 Nicht-Luftreifen," sbir.gov Das SBIR-Thema A18-101 der US-Armee forderte formell Nicht-Pneumatik-Konzepte an und signalisiert damit eine nachhaltige Beschaffungsunterstützung. Michelins X Tweel hat ballistische Tests bestanden und damit die Überlebensfähigkeit über Straßentrümmerbedrohungen hinaus validiert. Sobald Designs unter Kampfbedingungen erprobt sind, migrieren sie häufig in kommerzielle Flotten und erweitern die Reichweite des Marktes für Luftlose Reifen.

Strengere EU-Deponievorschriften zugunsten recycelbarer Nicht-Luftreifen

Euro 7 legt Grenzwerte für Reifenabrieb fest, während umfassendere EU-Abfallrichtlinien die Herstellerverantwortung verschärfen und Anreize für recycelbare Architekturen schaffen.[2]Internationaler Rat für sauberen Verkehr, "Euro-7-Vorschlag: Neue Schadstoffgrenzwerte für leichte Nutzfahrzeuge," theicct.org Continental und Michelin integrieren nun zurückgewonnenes Industrieruß und biobasierte Rohstoffe und richten ihre Produktportfolios an der Kreislaufwirtschaftsgesetzgebung aus. Compliance-Fristen zwischen 2028 und 2032 sichern eine mehrjährige Nachfragesichtbarkeit und stärken die Investitionsargumente für den Markt für Luftlose Reifen.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Höhere Stückkosten gegenüber Radialreifen | -0.9% | Preissensible Märkte weltweit | Mittelfristig (2–4 Jahre) |

| Begrenzte Hochgeschwindigkeits-Lastzertifizierungen | -0.6% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Zögern der OEMs aufgrund von NVH-Bedenken | 0.5% | Premium-Fahrzeugsegmente weltweit | Mittelfristig (2–4 Jahre) |

| Regulatorische Unsicherheit bei neuen Straßentauglichkeitsstandards | -0.4% | Global, unterschiedliche Zeitpläne | Langfristig (≥ 4 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Höhere Stückkosten gegenüber Radialreifen

Aktuelle Nicht-Pneumatik-Einheiten kosten aufgrund spezialisierter Polyurethan- und Verbundstoffeinsätze 40–60 % mehr als vergleichbare Radialreifen. Die weltweite Produktion von 2,4 Milliarden Luftreifeneinheiten übersteigt die aktuelle luftlose Kapazität bei weitem und begrenzt Skaleneffekte. Flotten im Bergbau oder in der Paketlogistik kaufen weiterhin aufgrund von Einsparungen bei Ausfallzeiten, doch die Massenverkäufe an Privatfahrzeuge bleiben preissensibel, was die Entwicklung des Marktes für Luftlose Reifen mittelfristig dämpft.

Begrenzte Hochgeschwindigkeits-Lastzertifizierungen

Der Federal Motor Vehicle Safety Standard 129 und bevorstehende Überarbeitungen des FMVSS 139 erfordern Dauerhaltbarkeit bei Geschwindigkeiten von 160 km/h.[3]Nationale Straßenverkehrssicherheitsbehörde, "Bundesvorschriften zur Kraftfahrzeugsicherheit; Neue Reifen für Kraftfahrzeuge," federalregister.gov Luftlose Konfigurationen leiten Wärme weniger effektiv ab als luftgekühlte Radialreifen, was die EV-Reichweiteneffizienz bei Autobahngeschwindigkeiten beeinträchtigt. Designoptimierungsstudien zeigen den Weg nach vorne auf, aber die Zertifizierung erhöht Kosten und Zeit und dämpft die langfristige Marktdurchdringung für Luftlose Reifen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Geländeanwendungen treiben das Wachstum an

łŇ±đ±ôä˛Ô»ĺ±đ´Ú˛ąłó°ůłú±đłÜ˛µ±đ verzeichneten die höchste CAGR-Prognose von 7,12 %, obwohl Personenkraftwagenmodelle im Jahr 2025 den größten Anteil von 45,68 % behielten. Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr Luftlose Reifen im Bereich Geländemaschinen erreichte einen bedeutenden Wert, da Minenbetreiber der Betriebszeit Priorität einräumten. Freizeit-ATVs und UTVs verwenden Speichendesigns, die eine höhere radiale Steifigkeit fĂĽr unwegsames Gelände bieten und damit die Verbrauchersegmente erweitern.

Die Nische der Nutzfahrzeuge zeigt eine stetige Umstellung, da Gesamtbetriebskostenmodelle die Vermeidung von Reifenpannen belohnen. Hersteller von Powersports-Fahrzeugen differenzieren Modelle durch wartungsfreie Funktionen, die fĂĽr Fahrer auf abgelegenen Trails attraktiv sind. Die Nutzung bei ´Ü·É±đľ±°ůä»ĺ±đ°ůn ist eine Nische, wächst jedoch in städtischen Umgebungen, wo E-Bike-Flotten Zuverlässigkeit schätzen. Insgesamt erweitern diverse Fahrzeugklassen gemeinsam den Markt fĂĽr Luftlose Reifen ĂĽber seine ursprĂĽnglichen industriellen Ankerpunkte hinaus.

Nach Material: Verbundelastomere entwickeln sich zum WachstumsfĂĽhrer

Gummi hielt im Jahr 2025 einen Anteil von 64,74 %, was auf etablierte Lieferketten und Kostenvorteile zurückzuführen ist, während Verbundelastomere voraussichtlich die schnellste CAGR von 5,89 % verzeichnen werden. Die Einbeziehung biobasierter Rohstoffe fördert Kreislaufwirtschaftsversprechen; Michelin strebt bis 2030 einen Anteil von 40 % erneuerbarer und recycelbarer Inhalte an. Polyurethanbasierte Elastomere bieten überlegene Rissbeständigkeit für Speichenanordnungen und verbessern die Langlebigkeit im gesamten Markt für Luftlose Reifen.

Gummi bleibt für Großserienproduktionen kosteneffektiv, doch Umweltabgaben begünstigen Verbundwerkstoffe. Kunststoffformulierungen bedienen spezialisierte chemikalienbeständige Nischen wie Bodenabfertigungsgeräte auf Flughäfen. Die Materialentwicklung unterstreicht, wie Nachhaltigkeitsmandate die Lieferantenstrategien umgestalten und die Premiumpositionierung im Markt für Luftlose Reifen stärken.

Nach Fertigungstechnologie: Geschichtete Wabenstruktur gewinnt an Dynamik

3D-gedruckte Gitterdesigns fĂĽhrten im Jahr 2025 mit einem Anteil von 42,10 %, aber geschichtete Wabenstrukturen sollen bis 2031 mit einer CAGR von 5,52 % expandieren. Finite-Elemente-Studien bestätigen, dass Wabenzellen pneumatische Fahreigenschaften enger nachahmen und so eine breitere Akzeptanz fördern. Parametrisches Tuning ermöglicht es Ingenieuren, Gewicht und Spannung ohne komplexe Werkzeuge zu optimieren, was mit der fĂĽr die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đnambitionen des Marktes fĂĽr Luftlose Reifen wichtigen Massenproduktionswirtschaft ĂĽbereinstimmt.

Der Gitterdruck dominiert weiterhin die Prototypenentwicklung dank schneller Iteration und Designfreiheit, gestützt durch Michelins patentgeschütztes Vision-Konzept. Geformte Speichengeflechte nutzen vorhandene Produktionsanlagen und unterstützen die Volumenskalierung in kostensensiblen Segmenten. Insgesamt diversifizieren sich entwickelnde Prozessoptionen die Versorgungsoptionen und stärken die Resilienz im gesamten Markt für Luftlose Reifen.

Nach Vertriebskanal: Aftermarket-Dynamik nimmt zu

OEM-Erstausrüstungen hielten im Jahr 2025 einen Anteil von 59,05 %, da Automobilhersteller integrierte Engineeringpakete anstrebten. Der Aftermarket wächst nun mit einer CAGR von 6,42 % aufgrund steigenden Verbraucherbewusstseins und Flottenumrüstungen. Das Abonnementmodell von Goodyear bündelt Wartung und Telematik und veranschaulicht neue Wege zur Monetarisierung der Adoption im Markt für Luftlose Reifen. OEM-Empfehlungen bleiben wichtige Markenvalidatoren; Teslas Tests ziehen Aufmerksamkeit auf sich und stärken das Vertrauen in den Vertriebskanal. Da die Kilometerleistung die Langlebigkeit beweist, werden Ersatzzyklen den Aftermarket-Sog intensivieren und den Markt für Luftlose Reifen über Geografien und Fahrzeugkategorien hinaus weiter ausweiten.

Geografische Analyse

Der asiatisch-pazifische Raum vereinte den größten Anteil von 38,20 % mit der schnellsten CAGR von 7,88 %. Staatliche EV-Anreize, eine dichte OEM-Basis und inländische Innovatoren wie das iFlex-Programm von Hankook treiben die regionale Dynamik an. Chinas 34 der weltweit führenden 75 Reifenunternehmen liefern Skaleneffekte und Kostenvorteile und treiben den Markt für Luftlose Reifen in lokalen und Exportkanälen voran.

Nordamerika profitiert von Verteidigungsverträgen und fortgeschrittenen Forschungs- und Entwicklungsökosystemen. Die Nulldruck-Arbeit der American Engineering Group und die Tesla–Michelin-Pilotprojekte demonstrieren sektorübergreifende Validierung. Herstellerverantwortungsregelungen in mehreren Bundesstaaten unterstützen recycelbare Designs und bilden die Grundlage für langfristiges Wachstum des Marktes für Luftlose Reifen trotz höherer Vorabkosten.

Europa orchestriert strenge Emissions- und Deponievorschriften. Euro-7-Reifenabriebsgrenzen und Rahmenbedingungen zur erweiterten Herstellerverantwortung entsprechen den Recyclingattributen luftloser Reifen. Michelin nutzt kontinentale Politiktrends durch Vision-konforme Produktion und hilft dem regionalen Markt fĂĽr Luftlose Reifen, Klimaverpflichtungen zu erfĂĽllen und gleichzeitig die Leistung zu sichern.

Wettbewerbslandschaft

Der Markt für Luftlose Reifen weist eine moderate Konzentration auf, wobei etablierte Reifenhersteller jahrzehntelange Expertise in der Materialwissenschaft und Fertigungskapazitäten nutzen, um die technischen Herausforderungen nicht-pneumatischer Designs zu überwinden. Marktführer, darunter Michelin, Bridgestone, Goodyear und Continental, verfolgen differenzierte Strategien: Michelin konzentriert sich auf die Integration nachhaltiger Materialien durch sein durch 19 Patente geschütztes Vision-Konzept, während Bridgestone Bergbauanwendungen durch seine Investition von 25 Milliarden USD in das Kitakyushu-Werk mit Fokus auf Geländereifen betont.

Kollaborative Entwicklung dominiert die Strategie. Teslas Gespräche mit Michelin für Uptis-Tests sind ein Beispiel für OEM-Lieferantenpartnerschaften, die Technologie validieren und Kommerzialisierungszeitpläne verkürzen. Ähnliche Allianzen, wie DHL–Michelin-Pilotprojekte und Bridgestones Smart-On-Site-Bergbaupakete, zeigen, wie gemeinsames Risiko und kombinierte Expertise die Akzeptanz in verschiedenen Endverbrauchssektoren beschleunigen.

Spezialisierte Marktteilnehmer, darunter Tannus und SMART Tire Company, besetzen Nischensegmente und üben durch innovative Designs für Fahrrad-, Luft- und Raumfahrt- sowie Kleinfahrzeugmärkte Wettbewerbsdruck aus. Dennoch behalten etablierte Unternehmen Vorteile bei globalem Vertrieb, regulatorischem Engagement und Investitionsausgaben, was es ihnen ermöglicht, die Produktion zu skalieren und Marktanteile zu verteidigen, während die Branche für Luftlose Reifen reift.

BranchenfĂĽhrer im Markt fĂĽr Luftlose Reifen

Continental AG

Bridgestone Corporation

Michelin Group

Goodyear Tire & Rubber Co.

Hankook Tire & Technology Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

JĂĽngste Branchenentwicklungen

- Januar 2025: Supreme Dutch veröffentlichte einen Luftlosen Fahrradreifen der nächsten Generation für Fahrradverleih- und Lastenradflotten.

- November 2024: Galileo Wheel brachte das flexible luftlose SkidCup-Modell fĂĽr Kompaktlader auf den Markt.

- Juni 2024: Tesla nahm Gespräche mit Michelin auf, um Uptis an Serienfahrzeugen zu erproben.

- März 2024: Bridgestone bestätigte die kommerzielle Entwicklung seines AirFree-Reifens im Rahmen des mittelfristigen Geschäftsplans 2024–2026.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt fĂĽr luftlose Reifen als alle neu hergestellten Vollreifen oder Gitterstruktur-Reifen, manchmal auch als nicht-pneumatische Reifen bezeichnet, die die Fahrzeuglast ohne internen Luftdruck tragen und weltweit an Personenkraftwagen, Nutzfahrzeuge, łŇ±đ±ôä˛Ô»ĺ±đ´Ú˛ąłó°ůłú±đłÜ˛µ±đ und Militärfahrzeuge geliefert werden.

Ausschluss aus dem Geltungsbereich: Runderneuerte, schaumgefüllte oder aufgeklemmte Nachrüsteinsätze, die lediglich herkömmliche Luftreifenkarkassen verstärken, werden nicht berücksichtigt.

ł§±đ˛µłľ±đ˛ÔłŮľ±±đ°ůłÜ˛Ô˛µ˛őĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

- Nach Fahrzeugtyp

- Personenkraftwagen

- Nutzfahrzeuge

- łŇ±đ±ôä˛Ô»ĺ±đ´Ú˛ąłó°ůłú±đłÜ˛µ±đ

- ´Ü·É±đľ±°ůä»ĺ±đ°ů

- Powersports-Fahrzeuge (ATV/UTV, Schneemobil)

- Nach Material

- Gummi

- Kunststoff

- Verbundelastomere

- Nach Fertigungstechnologie

- 3D-gedruckte Gitterstruktur

- Geformtes Speichengeflecht

- Geschichtete Wabenstruktur

- Nach Vertriebskanal

- OEM

- Aftermarket

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Ăśbriges Nordamerika

- ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą

- Brasilien

- Argentinien

- Ăśbriges ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Spanien

- Italien

- Russland

- Ăśbriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą

- Australien

- Neuseeland

- Ăśbriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Ă„˛µ˛â±čłŮ±đ˛Ô

- °ŐĂĽ°ů°ě±đľ±

- ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ą

- Ăśbriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

±Ę°ůľ±łľĂ¤°ů´Ú´Ç°ů˛őł¦łółÜ˛Ô˛µ

Mordor-Analysten befragten Reifeningenieure, Flotteninstandhaltungsleiter, Bergbauunternehmer und regionale Distributoren in Nordamerika, Europa, Asien-Pazifik und dem Nahen Osten. Diese Gespräche testeten Adoptionsraten, durchschnittliche Verkaufspreise und Annahmen zur Nutzungsdauer, die anschließend mit Sekundärbefunden abgeglichen wurden.

Desk Research

Wir beginnen damit, Angebots-, Handels- und Nutzungshinweise aus öffentlichen Quellen zu sammeln, wie der International Rubber Study Group, dem United States Bureau of Transportation Statistics, den Eurostat Comext-Zolldaten und Fahrzeugbestandsaufzeichnungen der Japan Automobile Manufacturers Association. Unternehmens-10-Ks, über Questel erfasste Patentanmeldungen und über Dow Jones Factiva abgerufene globale Nachrichten helfen unseren Analysten, Technologie-Pipelines und bevorstehende Kapazitätsänderungen zu kartieren.

Branchenweißbücher von Gruppen wie SAE International, Sicherheitsrückrufdatenbanken bei NHTSA und Beschaffungsbekanntmachungen von Verteidigungsministerien liefern Kontext zu Leistungsstandards und spezifischer Militärnachfrage. Diese Liste ist illustrativ; viele weitere Quellen wurden zur Validierung und Klärung von Zahlen herangezogen.

˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ & Prognose

Es wird eine Kombination aus Top-down- und Bottom-up-Ansatz angewendet. Wir rekonstruieren zunächst den globalen Nachfragepool aus Produktions- und Handelsdaten fĂĽr Voll- und Gitterbaugruppen, passen die OEM-Ausstattungsraten nach Fahrzeugklasse an und ĂĽbersetzen Volumina mithilfe gewichteter, in Interviews erhobener ASPs in Werte. Lieferanten-Rollups und stichprobenartige KanalprĂĽfungen dienen als Bottom-up-Plausibilitätstests. Zu den SchlĂĽsselvariablen im Modell gehören der Bestand an łŇ±đ±ôä˛Ô»ĺ±đ´Ú˛ąłó°ůłú±đłÜ˛µ±đn, die Produktion von Personen-EVs, Beschaffungsbudgets fĂĽr Militärfahrzeuge, die durchschnittliche Laufleistung im Betriebszyklus, Preistrends fĂĽr Rohkautschuk sowie zertifizierte Last-Geschwindigkeits-Bewertungen. Eine szenariobasierte multivariate Regression projiziert diese Treiber bis 2030 und kennzeichnet Wendepunkte wie EV-Durchdringung oder regulatorische Veränderungen. Wo Lieferantenzahlen spärlich sind, weiten sich die Konfidenzintervalle aus und werden später durch neue Gespräche eingeengt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen Varianzprüfungen anhand historischer Rückrufdaten, Importzahlen und öffentlich bekannt gegebener Pilotprogramme. Leitende Prüfer hinterfragen Anomalien vor der Freigabe. Berichte werden einmal jährlich aktualisiert, wobei Zwischenrevisionen durch wesentliche Ereignisse ausgelöst werden, sodass Kunden stets eine aktuelle Ausgangsbasis erhalten.

Warum Mordors Ausgangsbasis fĂĽr luftlose Reifen Bestand hat

Veröffentlichte Zahlen weichen häufig voneinander ab, da Unternehmen Umfang, Umrechnungsfaktoren und Aktualisierungsrhythmus variieren. Unsere disziplinierten Definitionen und jährlichen Aktualisierungen reduzieren diese Lücken.

Zu den wesentlichen Ursachen für Abweichungen zählen, dass einige Verlage pneumatische Runflat-Kits mit luftlosen Einheiten bündeln, andere regionale Umsätze mit statischen Wechselkursen in Dollar umrechnen und wieder andere Prototypenankündigungen ohne OEM-Bestätigung in unmittelbare Volumina hochrechnen.

Benchmark-Vergleich

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ | Anonymisierte Quelle | Wesentliche Ursache fĂĽr Abweichung |

|---|---|---|

| USD 14,74 Mrd. (2025) | şÚÁϲ»´ňěČ | - |

| USD 63,16 Mrd. (2025) | Global Consultancy A | Schließt herkömmliche Runflat- und schaumgefüllte Produkte ein, wendet einen konstanten EV-Aufschlag von 5 % auf ASPs an |

| USD 68,19 Mio. (2024) | Regional Consultancy B | Zählt nur Nachrüst-Nutzfahrzeuge mit niedriger Geschwindigkeit, lässt OEM-Ausstattungen außer Acht |

| USD 1,21 Mrd. (2024) | Trade Journal C | Verwendet Versandankündigungen anstelle von gelieferten Einheiten, einjährige Währungsumrechnung |

Diese Vergleiche zeigen, dass Mordors sorgfältig abgegrenzter Umfang, die Triangulation aus mehreren Quellen und die jährliche Aktualisierung eine ausgewogene, transparente Ausgangsbasis liefern, auf die Entscheidungsträger sich verlassen können.

Im Bericht beantwortete SchlĂĽsselfragen

Wie hoch ist der aktuelle Wert des Marktes fĂĽr Luftlose Reifen?

Der Markt für Luftlose Reifen beläuft sich im Jahr 2026 auf 15,34 Milliarden USD und soll bis 2031 einen Wert von 18,71 Milliarden USD erreichen.

Welche Region fĂĽhrt das Wachstum des Marktes fĂĽr Luftlose Reifen an?

Der asiatisch-pazifische Raum hält den größten Anteil von 38,20 % und expandiert mit der schnellsten CAGR von 7,88 %, unterstützt durch starke EV-Politiken und Fertigungskapazitäten.

Warum sind Luftlose Reifen fĂĽr Elektrofahrzeuge attraktiv?

Sie eliminieren das Reifenpannenrisiko, bewältigen höhere Batterielasten und entsprechen Nachhaltigkeitszielen – Faktoren, die derzeit durch Tesla–Michelin-Uptis-Pilotprojekte validiert werden.

Welche Fertigungstechnologie zeigt das schnellste Wachstum?

Geschichtete Wabenstrukturen sollen jährlich um 5,52 % wachsen, da sie pneumatischen Fahrkomfort mit skalierbarer Produktionswirtschaft verbinden.

Seite zuletzt aktualisiert am: