Ghana Telecom MNO-Marktgröße und Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 1.93 Milliarden US-Dollar |

| Marktgröße (2026) | 1.99 Milliarden US-Dollar |

| Marktgröße (2031) | 2.32 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.10% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Ghana Telecom MNO-Marktanalyse von ���ϲ�����

Die Größe des Ghana Telecom MNO-Marktes wird voraussichtlich von 1,93 Milliarden USD im Jahr 2025 auf 1,99 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 3,1 % über den Zeitraum 2026–2031 einen Wert von 2,32 Milliarden USD erreichen.

Das stetige Wachstum ist auf die steigende Datennachfrage, die rasche Verbreitung von Mobile Money und unterstützende öffentlich-private Infrastrukturprogramme zurückzuführen, die die Netzqualität und die geografische Reichweite verbessern. Betreiber konzentrieren ihre Ausgaben auf die 4G-Verdichtung und die gemeinsame 5G-Bereitschaft, während der schärfere Appetit des Unternehmenssegments auf dediziertes Internet die Premiumeinnahmen steigert. Der mobile Breitbandverkehr dominiert bereits die Einnahmenzusammensetzung, und eine starke Fintech-Durchdringung vertieft die Kundenbindung und fügt gleichzeitig inkrementelle gebührenbasierte Einnahmen hinzu. Der Wettbewerb dreht sich um Serviceinnovation und Netzwerkökonomie statt um neue Spektrumteilnehmer, was dazu beiträgt, die durchschnittlichen Renditen stabil zu halten, auch wenn sich der ARPU-Mix in Richtung Daten verschiebt.

Wichtigste Erkenntnisse des Berichts

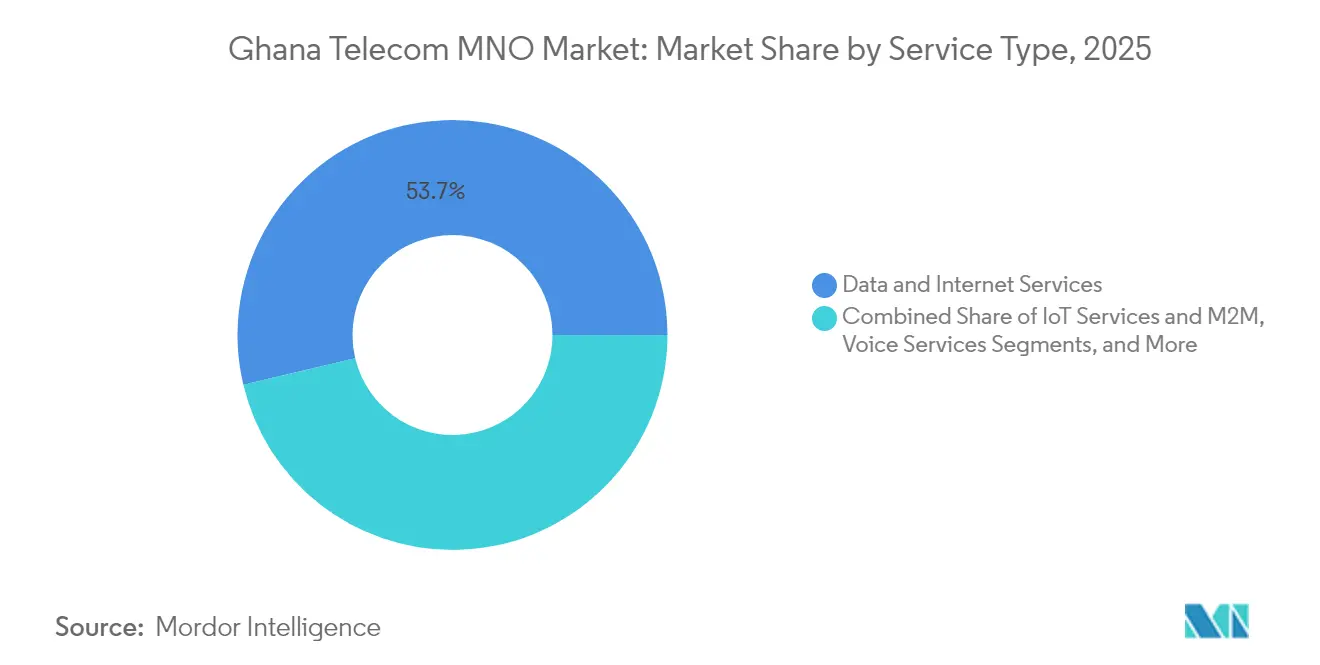

- Nach Dienstleistungstyp entfielen im Jahr 2025 53,72 % des Umsatzanteils auf Datendienste; IoT-Dienste werden bis 2031 voraussichtlich mit einem CAGR von 3,18 % wachsen.

- Nach Endnutzer hielt das Verbrauchersegment im Jahr 2025 einen Anteil von 85,92 % an der Ghana Telecom-Marktgröße, während das Unternehmenssegment bis 2031 mit einem CAGR von 3,76 % wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Ghana Telecom MNO-Markttrends und Einblicke

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Explosiver 4G-Datenverbrauch | +0.8% | National, konzentriert in den städtischen Zentren Accra und Kumasi | Kurzfristig (≤ 2 Jahre) |

| Wachsende Unternehmensnachfrage nach dediziertem Internetzugang | +0.6% | National, mit frühen Gewinnen in Accra, Tema und Kumasi | Mittelfristig (2–4 Jahre) |

| Staatlich geführter ländlicher Glasfaserausbau (GIFEC) | +0.4% | Ländliche Gebiete, Priorität für nördliche Regionen | Langfristig (≥ 4 Jahre) |

| Ausbau des Mobile-Money-Ökosystems | +0.5% | National, Fokus auf ländliche Durchdringung | Mittelfristig (2–4 Jahre) |

| Entstehung von Fixed-Wireless-Access für Heim-Breitband | +0.3% | Städtische und stadtnahe Gebiete | Mittelfristig (2–4 Jahre) |

| Sub-1-GHz-Spektrum-Refarming für IoT | +0.2% | National, Schwerpunkt auf Industriezonen | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Explosiver 4G-Datenverbrauch

Betreiber verzeichnen zweistelliges Datenumsatzwachstum, da Video-, Social-Media- und Cloud-Nutzung den Datenverkehr pro Abonnent erhöhen. MTN Ghana verzeichnete im ersten Halbjahr 2024 ein Datenumsatzwachstum von 55,3 %, angetrieben durch eine Verkehrssteigerung von 35,7 % in der gesamten Muttergruppe.[1]MTN Group, "Halbjahresergebnisse 2024," mtn.com Smartphone-Nutzer im Alter von 15 bis 29 Jahren stellen die aktivste Gruppe dar, mit einer Internetnutzung von 80 % gegenüber dem nationalen Durchschnitt von 69,9 %. Netzwerksharing und gezieltes Spektrum-Refarming ermöglichen es den Betreibern, die zusätzliche Last zu bewältigen, ohne den Investitionsaufwand proportional zu erhöhen. Mobiles Breitband repräsentiert bereits mehr als 92 % aller Mobilfunkverbindungen und bestätigt eine ausgereifte Basis, die eine kontinuierliche Monetarisierung unterstützt. Die daraus resultierende Skalierung ermöglicht es den Betreibern, größere Datenpakete aggressiv zu bepreisen und gleichzeitig die Marge durch verbesserte Spektraleffizienz aufrechtzuerhalten.

Wachsende Unternehmensnachfrage nach dediziertem Internetzugang

Kleine und mittlere Unternehmen sowie Großunternehmen suchen nach zuverlässiger Kapazität für Cloud-Workloads, digitale Zahlungen und Remote-Work-Tools. Das SME-Accelerate-Programm von MTN, das im April 2025 gestartet wurde, bietet kleinen Unternehmen gebündelte Konnektivität und Schulungen. Der Unternehmensumsatz wächst daher mit einem CAGR von 3,89 %, schneller als das Verbrauchersegment, da Unternehmen Premium-SLAs und Mehrstandortverträge akzeptieren, die den ARPU steigern. Lokale carrierneutrale Austauschpunkte wie LINX Accra verkürzen Routing-Pfade, reduzieren die Latenz für geschäftskritische Workloads und verbessern das Wertangebot. [2]London Internet Exchange, "Details zum Start von LINX Accra," linx.netBanken und Fintechs, die Echtzeit-Digitaldienstleistungen einführen, tragen ebenfalls zum Bandbreitenpool bei und festigen das Unternehmenssegment als belastbare Wachstumssäule.

Staatlich geführter ländlicher Glasfaserausbau (GIFEC)

Der Ghana Investment Fund for Electronic Communications subventioniert den Aufbau von Backbone-Infrastrukturen, die den mobilen Datenverkehr aus unterversorgten Gebieten weiterleiten, die adressierbare Abdeckung erweitern und die inkrementellen Turmkosten senken. Ländliche Glasfaser macht gemeinsame 4G- und geplante 5G-Zellen wirtschaftlich rentabel und erweitert die Nutzung von Mobile Money und E-Government in dünn besiedelten Gemeinden. Die Nationale Strategie für Künstliche Intelligenz 2023–2033 betont die Einbeziehung der letzten Meile und positioniert Konnektivität als sozioökonomische Infrastruktur. Standardisierte Regeln für die gemeinsame Turmnutzung erleichtern den Ausbau zusätzlich, und Betreiber nutzen dies, indem sie erschwingliche Datenpakete anbieten, die auf ländliche Einkommensniveaus zugeschnitten sind.

Ausbau des Mobile-Money-Ökosystems

Die Mobile-Money-Durchdringung erreichte 2024 67 % und übertrifft damit die traditionelle Banknutzung bei weitem, wobei Telekommunikationsbetreiber im Mittelpunkt der täglichen Finanzströme stehen. Das 15-jährige Jubiläum von MTN MoMo unterstreicht das Ausmaß, mit einem Fintech-Umsatzwachstum von 38,3 % im Jahr 2023 und anhaltender Dynamik. Grenzüberschreitende Verbindungen mit Nigeria erweitern den Nutzen für Händler und Wanderarbeiter und steigern die Transaktionsgeschwindigkeit. Die regulatorische Unterstützung für Interoperabilität seit 2018 reduziert Reibungsverluste, erhöht das Volumen und die Kundentreue und hält gleichzeitig die Abwanderungsrate niedrig. Infolgedessen diversifizieren Transaktionsgebühren und Float-Erträge die Einnahmen der Betreiber und hedgen teilweise die Kannibalisierung des Sprachgeschäfts.

Analyse der Auswirkungen von Wachstumshemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltend hohe Wegerechtsgebühren | -0.4% | National, Auswirkungen auf den Infrastrukturausbau | Kurzfristig (≤ 2 Jahre) |

| Devisenkursvolatilität und Einfuhrzölle auf Netzwerkausrüstung | -0.3% | National, Auswirkungen auf die Gerätebeschaffung | Kurzfristig (≤ 2 Jahre) |

| Begrenzte internationale Bandbreitenredundanz im Landesinneren | -0.2% | National, Einschränkungen der Servicequalität | Mittelfristig (2–4 Jahre) |

| Geringe digitale Kompetenz außerhalb städtischer Zentren | -0.3% | Ländliche Gebiete, vorwiegend nördliche Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Anhaltend hohe Wegerechtsgebühren

Kommunale und traditionelle Behördenabgaben erhöhen die Kosten für Grabungs- und Mastarbeiten und steigern den Investitionsaufwand für Backbone-Glasfaser und Türme der letzten Meile. MTN's Upgrade-Investition von 1 Milliarde USD bis 2025 ist mit Kostenüberschreitungen konfrontiert, die auf unterschiedliche Wegerechtsregelungen in den einzelnen Bezirken zurückzuführen sind, was die Arbeitspläne verlangsamt. Unvorhersehbare Tarife schrecken vor aggressivem ländlichem Ausbau ab und lenken den Cashflow der Betreiber in Richtung städtischer Verdichtung, was die landesweite Parität verzögert. Standardisierte Gebührenobergrenzen und einheitliche Genehmigungsverfahren würden den Ausbau beschleunigen und Kosten senken, werden jedoch noch uneinheitlich umgesetzt.

Devisenkursvolatilität und Einfuhrzölle auf Netzwerkausrüstung

Funkhardware, Optik und Vermittlungstechnik werden in Fremdwährung importiert; die Schwankungen des ghanaischen Cedi erhöhen die Einstandspreise und erschweren die Vorausplanung. Millicom wies auf Währungsauswirkungen auf die Prognose für 2025 hin und verdeutlichte damit die Sensitivität für Betreiber, die auf teure Ausrüstung angewiesen sind. [3]Millicom International, "Transkript des Earnings Call Q4 2024," millicom.com Zölle kommen als weitere Belastung hinzu, verteuern Geräte der nächsten Generation und verschieben Rollout-Phasen in längere Zeitrahmen. Während eine lokale Montage die Abhängigkeit verringern könnte, befinden sich die erforderliche Skalierung und die technischen Kompetenzen noch in der Entwicklung, sodass die Betreiber makroökonomischen Schwankungen ausgesetzt bleiben.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Dienstleistungstyp: Datendienste treiben die Umsatztransformation voran

Datendienste hielten 2025 einen Umsatzanteil von 53,72 % und bestätigen damit den Wandel des Ghana Telecom-Marktes von Sprache zu Breitbandkonsum. Das Segment wird bis 2031 voraussichtlich einen CAGR von 3,07 % verzeichnen, da reichhaltigere Mediennutzung und IoT-Einführung die Paketdatennachfrage ausweiten. Sprache, die noch 25,44 % der Einnahmen ausmacht, wächst mit einem CAGR von 2,98 %, da gestaffelte Pakete und Intra-Netz-Aktionen die Nutzung stabilisieren. IoT macht 3,82 % des Anteils aus, wächst jedoch am schnellsten mit einem CAGR von 3,18 %, getragen von industrieller Automatisierung und Pilotprojekten in der intelligenten Landwirtschaft. OTT und PayTV zusammen kommen auf einen Anteil von 8,95 % mit einem Wachstumspfad von 3,12 %, was die Zugkraft von Streaming bei datenaffinen Haushalten widerspiegelt. Sonstige veraltete Mehrwertdienste tragen 8,07 % bei einem stabilen Anstieg von 3,05 % bei. Spektrum-Refarming und Carrier-Aggregation untermauern diese Verschiebungen und ermöglichen es den Betreibern, Investitionen auf Kapazitätserweiterungen statt auf neue Standorte zu lenken. Die regulatorische Offenheit für Infrastruktursharing senkt die Stückkosten weiter und beschleunigt die Einführung neuer Dienste.

Betreiber nutzen die Prämie, die hochauflösende Inhalte und latenzarmes Gaming erzielen, und schnüren größere Datenkontingente und Zero-Rating-Apps, um Upselling zu fördern. Netzwerk-APIs erschließen zudem Einnahmen von Unternehmensentwicklern, die Messaging- und Standortdaten in Kunden-Apps integrieren. Diese diversifizierten datenzentrierten Ansätze festigen den Ghana Telecom-Markt als Plattform für digitale Dienste weit über die reine Konnektivität hinaus.

Nach Endnutzer: Unternehmenssegment beschleunigt die digitale Transformation

Verbraucher repräsentierten 2025 85,92 % des Umsatzes, aber Unternehmen wachsen aufgrund von Cloud-Migration und Cybersicherheitsanforderungen schneller mit einem CAGR von 3,76 % bis 2031. Das Verbrauchersegment wächst mit einem CAGR von 2,95 % auf der Grundlage von Mobile Money, Social Video und auf Jugendliche und ländliche Bevölkerungsgruppen zugeschnittenen Paketangeboten. Unternehmen schließen Mehrstandort-Glasfaser-, verwaltete SD-WAN- und sichere IoT-Verbindungsverträge ab und generieren so vorhersehbare, margenstarke Einnahmen. MTN's SME Accelerate zeigt, dass Betreiber ihre vertikalen Angebote schärfen, um diesen Bedarf zu decken. Die Integration von Cloud-Sprache, Zahlungs-APIs und Analysen bindet die Betreiber weiter in die Arbeitsabläufe der Kunden ein und erweitert die Einnahmequellen.

Die Aussichten für Verbraucher hängen weiterhin von der Datenbezahlbarkeit und der Handset-Finanzierung ab, insbesondere da gemeinsame 4G/5G-Infrastruktur die Stücklieferungskosten senkt. Die Fintech-Durchdringung, die jetzt bei 67 % liegt, verknüpft Telekommunikationsunternehmen mit dem täglichen Handel und erhöht die Kundenbindung. Mit zunehmender wirtschaftlicher Digitalisierung ist der Ghana Telecom-Markt in der Lage, Wachstum aus beiden Segmenten zu erzielen, wobei Unternehmensdienste wahrscheinlich den steileren ARPU-Gradienten liefern werden.

Geografische Analyse

Die regionale Leistung spiegelt die Urbanisierungsmuster wider, wobei Greater Accra, Ashanti und die Westregion den Großteil des Datenverkehrs und der Einnahmen generieren. Greater Accra allein macht fast die Hälfte des mobilen Breitbanddurchsatzes aus, und sein dichtes Glasfasernetz unterstützt Premium-Unternehmensverbindungen, was zum höchsten ARPU führt. Ashanti folgt, gestützt durch das kommerzielle Ökosystem von Kumasi und eine junge Bevölkerungsgruppe, die überdurchschnittlich viel Streaming und soziale Medien nutzt. Die Öl- und Bergbauzonen der Westregion fördern frühe IoT-Testbeds und treiben die lokale Nachfrage nach latenzarmen Diensten an.

Die nördlichen und Savannengürtel hinken in absoluten Beiträgen hinterher, verzeichnen jedoch das schnellste Abonnentenwachstum, wo GIFEC-gestützte Glasfaser die Backhaul-Kosten senkt und Betreiber gemeinsame Türme errichten. Die Einführung von mobilem Breitband in diesen Gebieten erhöht die Mobile-Money-Inklusion, wobei ländliche MoMo-Agenten die Reichweite in bargeldorientierte Gemeinschaften ausdehnen. Die östlichen und Volta-Regionen liegen im Mittelfeld und profitieren vom ECOWAS-Freifahrtkorridor, der Transitverkehr leitet und den grenzüberschreitenden mobilen Handel ankurbelt.

Internationale Kabellandungen in Tema und Accra verankern Ghana als westafrikanischen Transitknotenpunkt. Der neue LINX-Accra-Austauschpunkt verbessert das inländische Peering und verkürzt die Roundtrip-Zeiten sowohl für Verbraucher-Video als auch für Unternehmens-SaaS. Weiter im Landesinneren nimmt die Bandbreitenredundanz jedoch ab, was Zellen im Landesinneren gelegentlichen Ausfällen aussetzt und die Servicequalitätskennzahlen zurückhält, bis zusätzliche terrestrische Glasfaserschleifen fertiggestellt sind. Insgesamt prägt die Geografie den Investitionsschwerpunkt, aber nationale Initiativen zielen darauf ab, Serviceunterschiede zu minimieren und einen kohärenten Ausblick auf den Ghana Telecom-Markt zu stärken.

Wettbewerbslandschaft

Vier Netzbetreiber dominieren den Markt, wobei MTN Ghana durch kontinuierliche Kapazitätserweiterungen und ein diversifiziertes Fintech-Portfolio die Marktführerschaft behauptet. Der Betreiber verzeichnete im ersten Quartal 2025 ein Dienstleistungsumsatzwachstum von 39,5 %, angetrieben durch Daten- und MoMo-Expansion, und investiert in Türme mit grüner Energie, um die Betriebskosten zu senken. Telecel Ghana, das 2024 von Vodafone umbenannt wurde, sicherte sich neue Unterwasserbandbreite und stützt sich auf die panafrikanische Präsenz der Muttergesellschaft Telecel Group für Roaming-Wirtschaftlichkeit. AT Ghana nutzt die globale Beschaffung von Millicom, um Radio- und Kernplattformen zu erneuern, und zielt auf Unternehmens- und Fixed-Wireless-Nischen ab. Glo Ghana behält eine fokussierte Herausfordererposition und gewinnt Marktanteile mit aggressiven Sprach-Datenpaketen in Massenmarktsegmenten.

Initiativen zur gemeinsamen Netznutzung markieren einen strukturellen Wandel. Die NGIC-Reliance-Industries-Allianz im Wert von 145 Millionen USD zielt darauf ab, eine neutrale 4G/5G-Abdeckung bereitzustellen, sodass sich Betreiber auf Dienste statt auf kapitalintensive Doppelstrukturen konzentrieren können. Wenn dies umgesetzt wird, könnte dies die Kostenkurven abflachen und die Zeitpläne für ländliches Breitband beschleunigen. Inzwischen führt der Markteintritt von Starlink Satellitenwettbewerb für schwer erreichbare Gebiete ein, doch die aktuellen Geräte- und Servicepreise dämpfen die Auswirkungen auf den Massenmarkt. Die Marktkonzentration bleibt daher hoch, aber technologische Zusammenarbeit und politisch getriebene Öffnungen erweitern das Feld schrittweise für Nischenkonnektivitäts- und Digitaldienstspezialisten.

Marktführer im Ghana Telecom MNO-Bereich

MTN Ghana

Vodafone Ghana

AT Ghana

Globacom Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: MTN Ghana stellte SME Accelerate vor und bündelte Konnektivität und Kapazitätsaufbau für kleine Unternehmen.

- November 2024: MTN MoMo feierte 15 Jahre mit Veranstaltungen zu Ehren von Agenten und Händlern.

- Oktober 2024: Ghana, Benin und Togo implementierten das ECOWAS-Freifahren und ermöglichten Reisenden Sprach- und SMS-Dienste zu lokalen Tarifen.

- Juni 2024: MTN Ghana verpflichtete sich zu einer Netzwerkaufrüstung im Wert von 1 Milliarde USD mit geplantem Abschluss bis August 2024.

Berichtsumfang des Ghana Telecom MNO-Marktes

Telekommunikationsdienste umfassen die öffentliche Netzinfrastruktur, die Datenübertragung und wesentliche Sprachkommunikationsdienste. Dazu gehören Fest- und Mobiltelefondienste, Netz- und Datenkommunikation sowie Informationsdienste.

Der Ghana Telecom-Markt ist nach Dienstleistungstyp segmentiert. Nach Dienst ist der Markt in Sprachdienste, Daten- und Nachrichtendienste, OTT- und Pay-TV-Dienste unterteilt, wobei Sprachdienste weiter in kabelgebunden und kabellos unterteilt sind. Für jedes Segment wird die Marktgröße in Wert (USD) angegeben.

| Sprachdienste |

| Daten- und Internetdienste |

| Nachrichtendienste |

| IoT- und M2M-Dienste |

| OTT- und PayTV-Dienste |

| Sonstige Dienste (Mehrwertdienste, Roaming und internationale Dienste, Unternehmens- und Großhandelsdienste usw.) |

| Unternehmen |

| Verbraucher |

| Dienstleistungstyp | Sprachdienste |

| Daten- und Internetdienste | |

| Nachrichtendienste | |

| IoT- und M2M-Dienste | |

| OTT- und PayTV-Dienste | |

| Sonstige Dienste (Mehrwertdienste, Roaming und internationale Dienste, Unternehmens- und Großhandelsdienste usw.) | |

| Endnutzer | Unternehmen |

| Verbraucher |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der ghanaische Telekommunikationssektor derzeit und wie hoch ist die erwartete Wachstumsrate?

Der Umsatz erreichte 2025 1,93 Milliarden USD, wird für 2026 auf 1,99 Milliarden USD geschätzt und soll bis 2031 auf 2,32 Milliarden USD steigen, was einem CAGR von 3,10 % entspricht.

Welcher Dienstleistungstyp liefert derzeit den größten Anteil am Telekommunikationsumsatz in Ghana?

Datendienste machen 53,72 % des Umsatzes 2025 aus und liegen damit deutlich vor Sprache und anderen Segmenten.

Wie weit verbreitet ist die Nutzung von Mobile Money unter ghanaischen Verbrauchern?

Die Mobile-Money-Durchdringung liegt bei 67 % und macht es zu einem Mainstream-Zahlungskanal und einem wichtigen Umsatztreiber für Betreiber.

Warum steigt die Nachfrage nach Unternehmenskonnektivität im Land?

Unternehmen digitalisieren ihre Abläufe und setzen auf Cloud-Anwendungen, was dazu führt, dass der Telekommunikationsumsatz im Unternehmensbereich bis 2031 mit einem CAGR von 3,76 % wächst.

Welche Infrastrukturinitiativen prägen die Telekommunikationslandschaft Ghanas?

Projekte wie der GIFEC-ländliche Glasfaserausbau, das gemeinsame 4G/5G-Netzwerk von NGIC im Wert von 145 Millionen USD und der neue LINX-Accra-Internetaustauschpunkt erweitern die Abdeckung und steigern die Leistung.

Wie wettbewerbsintensiv ist die Anbieterstruktur für Telekommunikationsdienste?

Vier Betreiber dominieren den Markt, angeführt von MTN Ghana, doch gemeinsame Netzwerke und Satellitenanbieter lockern schrittweise ihre kollektive Marktmacht, was zu einem Marktkonzentrationswert von 7 führt.

Seite zuletzt aktualisiert am: