Größe und Marktanteil des deutschen Hyperscale-Rechenzentrummarkts

�Ѳ������ü��������������

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2031 |

| Historischer Datenzeitraum | 2019 - 2023 |

| �Ѳ�����ٲ���öß�� (2025) | 1.78 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2030) | 5.5 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2031) | 20.68% CAGR |

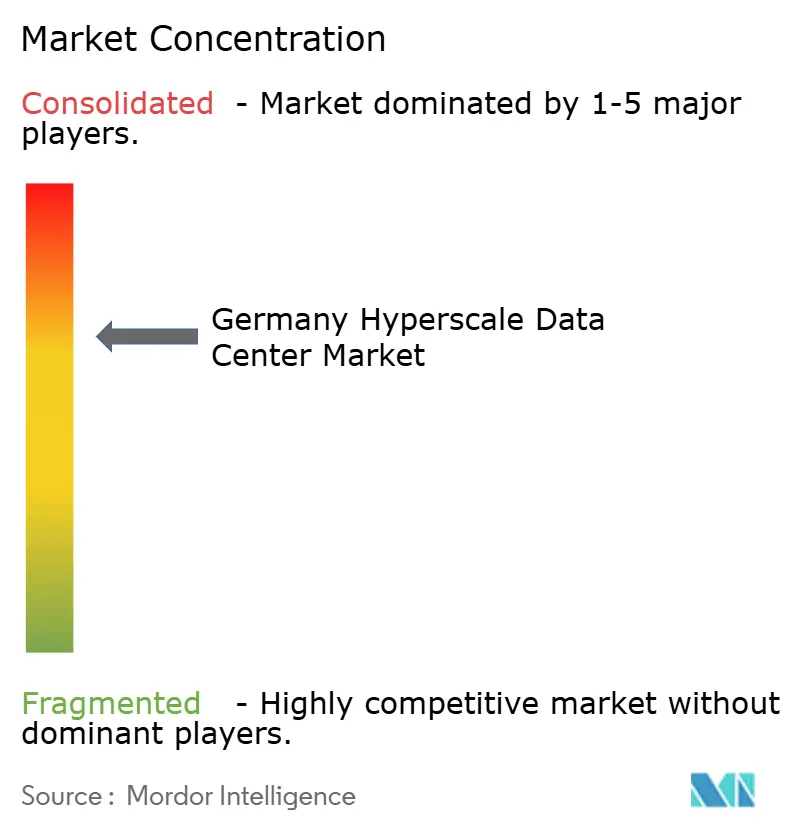

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des deutschen Hyperscale-Rechenzentrummarkts von ���ϲ�����

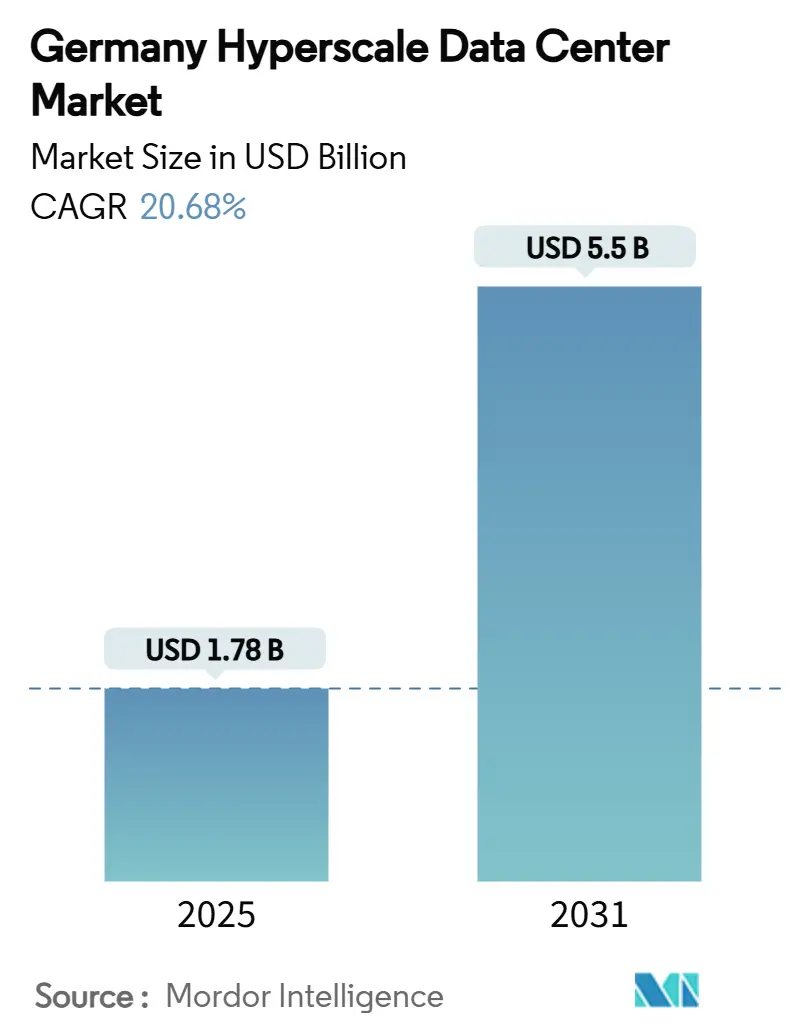

Die Größe des deutschen Hyperscale-Rechenzentrummarkts beläuft sich im Jahr 2025 auf 1.781,51 Millionen USD und soll bis 2031 bei einer CAGR von 20,68 % auf 5.503,28 Millionen USD wachsen, während die installierte IT-Kapazität von 2.451,07 MW im Jahr 2025 bei einer CAGR von 8,24 % auf 3.942,78 MW bis 2031 ausgebaut wird. Der rasche Anstieg spiegelt Deutschlands doppelte Rolle als Kern der digitalen Souveränität Europas und als Hotspot für KI-Infrastruktur wider, wo Mandate zur souveränen Cloud, KI/ML-Rack-Dichten von über 50 kW und Ziele für erneuerbare Energien zusammenwirken und die Baustrategien neu gestalten. Betreiber priorisieren dichtere, GPU-zentrierte Architekturen, die Flüssigkeitskühlung, dreiphasige 415-V-Verteilung und Stromabnahmeverträge für erneuerbare Energien begünstigen. Netzengpässe in Erstklasse-Metropolen verlagern Kapazitäten in Richtung Brandenburg und andere Sekundärstandorte, während die Einhaltung souveräner Cloud-Vorschriften Premium-Preise für zertifizierte Flächen antreibt. Der Wettbewerbsdruck steigt, da Hyperscaler ihre eigenen Bauten ausweiten und Kollokationsanbieter dazu zwingen, maßgeschneiderte Baoptionen, Flüssigkühlungskompetenz und erneuerbare Stromabnahmeverträge hinzuzufügen, um ihren Marktanteil zu halten.

Wichtigste Erkenntnisse des Berichts

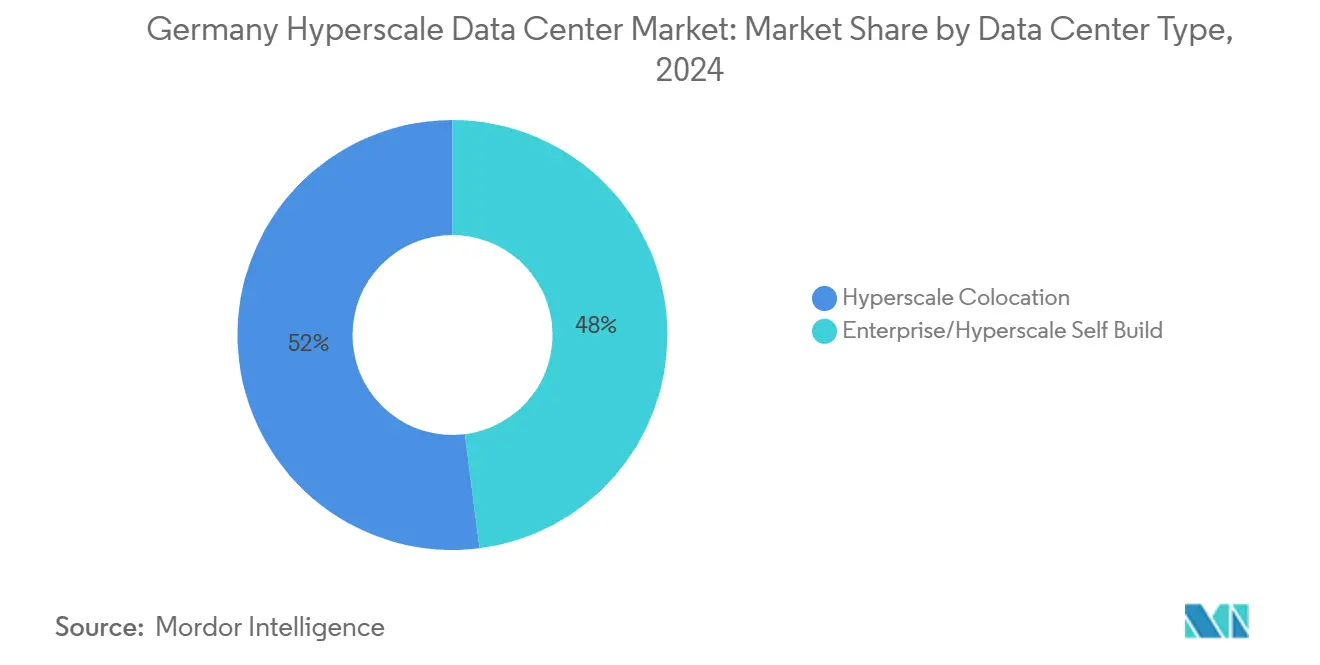

- Nach Rechenzentrumstyp hielt Hyperscale-Kollokation im Jahr 2024 einen Umsatzanteil von 52 %, während Hyperscaler-Eigenbauten voraussichtlich bis 2031 mit einer CAGR von 12,8 % wachsen werden.

- Nach Komponente entfiel im Jahr 2024 ein Anteil von 41,2 % der Größe des deutschen Hyperscale-Rechenzentrummarkts auf die IT-Infrastruktur, die bis 2031 mit einer CAGR von 14,6 % wächst.

- Nach Tier-Standard dominierten Tier-III-Standorte im Jahr 2024 mit einem Anteil von 60 %, während Tier-IV-Anlagen im Zeitraum 2025-2031 mit einer CAGR von 13,4 % zulegen.

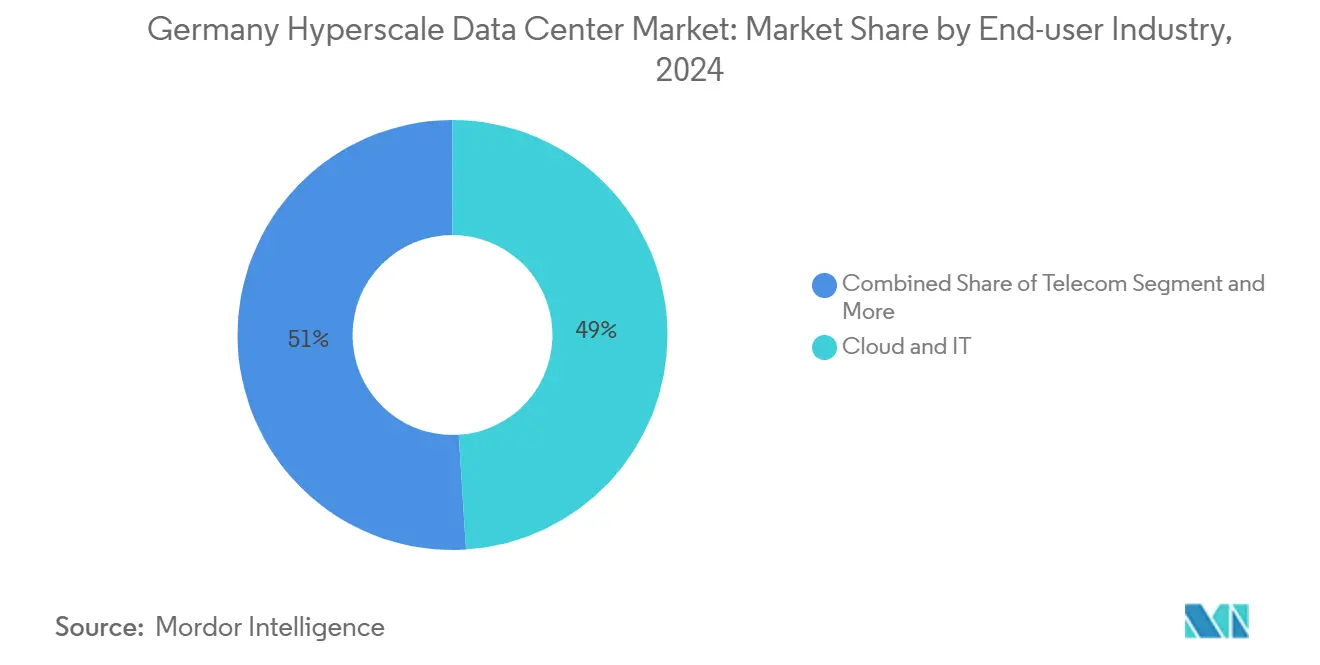

- Nach Endverbraucherbranche hielten Cloud- und IT-Dienste im Jahr 2024 einen Anteil von 49 %, und dieses Segment führt das Wachstum mit einer CAGR von 15,2 % bis 2031 an.

- Nach Rechenzentrumsgröße erfassten Standorte im Massivsegment im Jahr 2024 46 % der Größe des deutschen Hyperscale-Rechenzentrummarkts, während Mega-Campusse voraussichtlich zwischen 2025 und 2031 mit einer CAGR von 16,0 % expandieren werden.

- Nach Geografie führte Frankfurt/Rhein-Main im Jahr 2024 mit einem Marktanteil von 58 % am deutschen Hyperscale-Rechenzentrummarkt, während Berlin/Brandenburg voraussichtlich die schnellste CAGR von 14,0 % bis 2031 verzeichnen wird.

Trends und Erkenntnisse des deutschen Hyperscale-Rechenzentrummarkts

Analyse der Auswirkungen der Treiber

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Steigende GPU-zentrierte KI/ML-Rack-Dichten (>50 kW) | +4.20% | Ballungsräume Frankfurt, Berlin, München | Mittelfristig (2-4 Jahre) |

| Aufbau souveräner Cloud-Konformität (DSGVO, BSI C5) | +3.80% | National, mit Schwerpunkt auf Frankfurt/Berlin | Langfristig (≥4 Jahre) |

| Latenzvorgaben für Echtzeitzahlungen und CBDC | +2.10% | Frankfurter Finanzbezirk, bundesweiter Rollout | Mittelfristig (2-4 Jahre) |

| 5G-Edge-Core-Konsolidierung rund um Metropolhubs | +2.90% | Große Metropolen und Sekundärstädte | Langfristig (≥4 Jahre) |

| GenKI-Inferenzcluster mit Bedarf an Flüssigkeitskühlung | +3.50% | Kernmärkte mit verfügbarer Stromkapazität | Kurzfristig (≤2 Jahre) |

| Verfügbarkeitsbasierte erneuerbare Stromabnahmeverträge zur Kapazitätsabsicherung | +2.70% | Norddeutschland, Offshore-Wind-Korridore | Mittelfristig (2-4 Jahre) |

| Quelle: ���ϲ����� | |||

Steigende GPU-zentrierte KI/ML-Rack-Dichten (mehr als 50 kW)

Rack-Leistungshüllen übersteigen in den meisten KI-Trainings-Clustern nun 50 kW, was Luftkühlung für NVIDIA-H100-Deployments unpraktikabel macht. Microsofts Programm über 3,2 Milliarden EUR (3,73 Milliarden USD) unterstreicht den Schwenk von speicherintensiven Bauten hin zu rechneroptimierten Hallen, die direkte Chip-Kühlung oder Immersionskühlung erfordern. Betreiber rüsten die Verteilung auf dreiphasige 415-V-Topologien um, während USV-Anbieter schnell ansprechende Module zur Steuerung von GPU-Lastspitzen einführen. Northern Datas Rollout von 19.000 H100-GPUs veranschaulicht den Kapitalausgaben-Aufschlag für KI-bereite Hallen [1].Northern Data Group, "Q3 2024 Ergebnisse", northerndata.de Quelle: IBM, "IBM Cloud C5 Deutschland Compliance", ibm.com Premium-Preispunkte und Dichtegewinne erweitern das Bruttomargen-Potenzial, erhöhen jedoch die Ingenieürkomplexität im deutschen Hyperscale-Rechenzentrummarkt.

Aufbau souveräner Cloud-Konformität (DSGVO, BSI C5)

Deutschlands Agenda zur digitalen Souveränität macht die BSI-C5-Attestierung und Datenresidenzgarantien für öffentliche Sektor-Workloads zwingend erforderlich. Die Sovereign Cloud von T-Systems, betrieben von Google Cloud, zeigt, wie Compliance-Kapitalausgaben zu einem Wettbewerbsvorteil werden [2].T-Systems, "Sovereign Cloud Powered by Google Cloud", t-systems.com Die NIS-2-Umsetzung weitet Cyber-Resilienz-Verpflichtungen auf Tausende von Betreibern aus und verschärft operative Kontrollpunkte. Zertifizierungsaufwände verlängern Projektzeitpläne, ermöglichen es konformen Standorten jedoch, höhere Erträge zu erzielen, und festigen die Compliance als Nachfragetreiber im deutschen Hyperscale-Rechenzentrummarkt.

Latenzvorgaben für Echtzeitzahlungen und CBDC

Die verteilten-Ledger-Tests der Europäischen Zentralbank aus dem Jahr 2024 haben 1,6 Milliarden EUR (1,86 Milliarden USD) in Zentralbankgeld abgewickelt und einen dauerhaften Bedarf an Infrastruktur mit Submillisekunden-Latenz signalisiert [3]Europäische Zentralbank, "Sondierungsarbeiten zu neuen Technologien", ecb.europa.eu. Frankfurts Finanzkern platziert Rechenzentren innerhalb weniger Millisekunden Roundtrip-Zeit zu Handelsmaschinen und regt Edge-Knoten nahe Clearing-Standorten an. O2 Telefónicas 5G-Kern auf AWS demonstriert die Ausrichtung der Telekommunikation auf ultraniederlatente Rechenkapazität. Niedriglatenz-Finanzen diversifizieren die Workload-Vielfalt und stärken die Nachfrage nach fehlertoleranten Tier-IV-Flächen im deutschen Hyperscale-Rechenzentrummarkt.

5G-Edge-Core-Konsolidierung rund um Metropolhubs

Die Vergabe von privatem 5G-Spektrum an Automobil-OEMs verwandelt München, Stuttgart und Wolfsburg in Mikro-Edge-Cluster, die der Fabrikautomatisierung dienen. Deutsche Telekom plant bis 2030 10.000 Edge-Cloud-Knoten, bevorzugt jedoch Metro-Aggregationsstandorte für skaleneffizientes Management. Konsolidierte Hubs senken die Gesamtbetriebskosten und optimieren Cyber-Kontrollen, indem sie 5G und KI in das Gefüge des deutschen Hyperscale-Rechenzentrummarkts einweben.

Analyse der Auswirkungen der Hemmnisse

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Wasserverbrauchsobergrenzen für Verdunstungskühlung | -2.80% | Wassergestresste Regionen, städtische Kerne | Kurzfristig (≤2 Jahre) |

| �ұʱ�/����پ���-������ڱ�����ٳٱ�Ա�Բ���ä������ | -3.20% | Bundesweit, alle Großprojekte | Mittelfristig (2-4 Jahre) |

| Wärmenutzungspflicht erhöht Investitionsausgaben (Gesetzentwurf) | -2.10% | Städtische Gebiete mit Fernwärme | Mittelfristig (2-4 Jahre) |

| Netzanschlussdrosselung >30 MW in Tier-2-Städten | -1.90% | Sekundärmärkte, aufstrebende Metropolen | Langfristig (≥4 Jahre) |

| Quelle: ���ϲ����� | |||

Wasserverbrauchsobergrenzen für Verdunstungskühlung

EU-Nachhaltigkeitsregeln verpflichten nun zur Offenlegung des Wasserverbrauchs und rücken den täglichen Verbrauch in den Fokus, der an großen Standorten bis zu 5 Millionen Gallonen erreichen kann [4].Business Insider, "Schneider Electric und NVIDIA Data Center Designs," businessinsider.com Die Umfrage von DENEFF zeigt, dass 56 % der Betreiber eine geringe Nachfrage nach Wärmenutzung sehen, was die Synergien zwischen Wasser- und Wärmeeffizienz begrenzt. Städtische Wasserentnahmeobergrenzen schränken den zulässigen Verbrauch ein und drängen Betreiber zu geschlossenen adiabatischen oder Flüssigsystemen, die höhere Vorabkosten verursachen und die betriebliche Hürde im deutschen Hyperscale-Rechenzentrummarkt anheben.

�ұʱ�/����پ���-������ڱ�����ٳٱ�Ա�Բ���ä������

Europa stellt nur 9 % der weltweiten Halbleiterproduktion her, was deutsche Bauten GPU-Engpässen und Lieferzeiten von 12 Monaten aussetzt. Geopolitische Risiken rund um die taiwanesische Produktion verstärken die Unsicherheit. Verzögerungen kaskadieren von GPUs auf Hochgeschwindigkeitsoptik und gefährden Projektzeitpläne sowie die Verzögerung von Kapazitätserweiterungen im deutschen Hyperscale-Rechenzentrummarkt.

Segmentanalyse

Nach Rechenzentrumstyp: Kollokationsdominanz trifft auf Eigenbau-Beschleunigung

Hyperscale-Kollokation kontrollierte im Jahr 2024 52 % des Umsatzes und spiegelt die verankerte Unternehmensvorliebe für schlüsselfertige Ausfallsicherheit wider. Der deutsche Hyperscale-Rechenzentrummarkt erlebt jedoch, dass Hyperscaler-Eigenbauten mit einer CAGR von 12,8 % expandieren, da Cloud-Riesen architektonische Kontrolle für KI- und Souveränitäts-Workloads anstreben. Die beschleunigende Pipeline hebt den deutschen Hyperscale-Rechenzentrummarkt, da AWS, Microsoft und Oracle Milliarden-Budgets für maßgeschneiderte Campusse einsetzen.

Eigenbauten integrieren direkte Chip-Kühlung, 400-G-Fabric und benutzerdefinierte Strompfade, die Kollokations-Shells selten vorinstallieren. Kollokationsanbieter reagieren mit maßgeschneiderten Modulen, souveränen Cloud-Enklaven und flexiblen Grundstücksreserven. Dieses zweigleisige Wachstum dämpft die Nachfragevolatilität und erweitert das Dienstleistungsangebot in der deutschen Hyperscale-Rechenzentrumbranche.

Nach Komponente: IT-Infrastruktur treibt die Transformation voran

IT-Infrastruktur erzielte im Jahr 2024 41,2 % des Umsatzes und führt das Segmentwachstum mit einer CAGR von 14,6 % an, da GPU-Server-Cluster speicherintensive Racks verdrängen. Die Größe des deutschen Hyperscale-Rechenzentrummarkts für Server-Knoten übertrifft die für Kühlanlagen und Generatoren, da Trainings-Workloads die Investitionsausgaben dominieren.

Elektrische Ausrüstung folgt eng: 415-V-Sammelschienensysteme, Schnellumschalt-Schaltanlagen und Lithium-Ionen-USV-Einheiten steigen parallel zur Rack-Dichte. Mechanische Ausgaben verlagern sich in Richtung Flüssigkeitskreisläufe und Rückwärmetauscher, obwohl ältere Kaltwasseranlagen nach wie vor dichtearme Hallen stützen. Die sich entwickelnde Stückliste erhöht den durchschnittlichen Projektwert im deutschen Hyperscale-Rechenzentrummarkt und vertieft gleichzeitig die Spezialisierung der Lieferanten.

Nach Tier-Standard: Tier IV gewinnt an Dynamik

Tier-III-Installationen halten 60 % der betrieblichen Nutzfläche - der historische Standard für gleichzeitige Wartbarkeit. Dennoch steigen Tier-IV-Flächen mit einer CAGR von 13,4 %, um die Verfügbarkeitsanforderungen von KI und Fintech zu erfüllen. Die Größe des deutschen Hyperscale-Rechenzentrummarkts für Tier-IV-Hallen wächst schneller, da Betreiber Premium-Mieten anstreben, die Verdopplungskosten ausgleichen.

Investoren akzeptieren höhere Investitionsausgaben, da Tier-IV-Verträge in der Regel 10 bis 15 Jahre laufen. Darüber hinaus ergänzen Energieeffizienzgesetz-Anreize für Wärmenutzung und Senkungen des Stromverbrauchskennwerts (PUE) das Ethos der modularen Redundanz von Tier IV. Der Designwandel festigt fehlertolerante Architektur als neuen Maßstab im deutschen Hyperscale-Rechenzentrummarkt.

Nach Endverbraucherbranche: Cloud-Dienste dominieren

Cloud- und IT-Dienste erfassten im Jahr 2024 einen Anteil von 49 % und werden bis 2031 mit einer CAGR von 15,2 % wachsen. Unternehmens-Cloud-Migration, SaaS-Adoption und die Nachfrage nach KI-Plattformen speisen wachsende Flächen für Hyperscaler und regionale Anbieter.

Telekommunikation rangiert an zweiter Stelle, da 5G- und Edge-Architekturen konvergieren. BFSI-Workloads bleiben aufgrund von Latenzempfindlichkeiten in Frankfurt verankert, während die Fertigungsindustrie Industrie-4.0-Digitale Zwillinge annimmt, die Echtzeit-Analysen erfordern. Staatliche, E-Commerce- und Medien-Datenströme ergänzen die Vielfalt, verringern die Abhängigkeit von einer einzelnen Branche und bereichern den deutschen Hyperscale-Rechenzentrummarkt.

Nach Rechenzentrumsgröße: Mega-Skaleneinrichtungen entstehen

Massiv-skalierte Campusse von 25 bis 60 MW halten mit 46 % im Jahr 2024 den größten Anteil, aber Mega-skalierte Bauten über 60 MW verzeichnen eine CAGR von 16,0 %, da Betreiber Flotten konsolidieren. Mega-Standorte nutzen Grundstücks- und Stromwirtschaftlichkeiten, was die Betriebskosten pro Einheit im deutschen Hyperscale-Rechenzentrummarkt senkt.

Projekte wie NTTs 500-MW-Campus und der 200-MW-Bau der Schwarz Group in Lübbenau veranschaulichen, wie Einzelhandels-, Cloud- und Telekommunikationsakteure auf Giga-Campusse konvergieren. Kleinere Einrichtungen schwenken auf Edge- und spezialisierte Compliance-Nischen um und sorgen für eine ausgewogene Größenzusammensetzung, die die langfristige Gesundheit der deutschen Hyperscale-Rechenzentrumbranche unterstützt.

Geografische Analyse

Frankfurt/Rhein-Main verankert 58 % der installierten Kapazität, gestützt durch DE-CIX, dichte Glasfaserringe und die Nähe zur . Landknappheit und 100-%-Erneuerbare-Energien-Schwellenwerte drängen die Expansion auf entlegene Parzellen nahe Limburg und Hanau, doch die Metropole behält die Netzwerkgravitation, die eine langfristige Belegung sichert. Eigenbauankündigungen von AWS und Digital Realty erhöhen den Wettbewerbsdruck, während sie den deutschen Hyperscale-Rechenzentrummarkt aufrechterhalten.

Berlin/Brandenburg beschleunigt mit einer CAGR von 14,0 %, begünstigt durch niedrigere Grundstückspreise und die Ausrichtung der souveränen Cloud auf Bundesbehörden. Maincubes' Nauen-Campus und AWSs Europäische Sovereign-Cloud-Region bestätigen die Nachfrage südlich der Hauptstadt. Erneuerbare Windenergieangebote und offene Netzkapazitäten verkürzen Genehmigungszyklen und machen den Korridor zum stärksten Herausforderer Frankfurts im deutschen Hyperscale-Rechenzentrummarkt.

München/Bayern und Hamburg/Norden tragen spezialisierte Anziehungskraft bei. Münchens Automobil-OEM-Cluster treiben den Bedarf an privatem 5G und KI-Modelltraining voran, während Hamburg Hafenlogistik mit Offshore-Wind-Stromabnahmeverträgen verbindet. Die Düsseldorf-Köln-Achse in Nordrhein-Westfalen spricht industrielle IoT-Workloads an. Diese Sekundärpole diversifizieren das regionale Risiko und stellen sicher, dass die Größe des deutschen Hyperscale-Rechenzentrummarkts über historische Schwerpunkte hinaus expandiert.

Wettbewerbslandschaft

Der Wettbewerb liegt auf einem mittelhoch Niveau, da Kollokationsriesen, Sovereign-Cloud-Spezialisten und Hyperscaler aufeinandertreffen. Digital Realty und Equinix konsolidieren Frankfurter Grundstücke und integrieren gleichzeitig Flüssigkühlung zur Aufnahme von NVIDIA-Clustern. AWS budgetiert allein für Frankfurt 9,44 Milliarden USD und signalisiert damit klare Absichten zur vertikalen Integration. Microsofts 3,2-Milliarden-EUR-KI-Initiative und Oracles regionaler Bau über 3 Milliarden USD belegen eskalierende Direktinvestitionen.

Sovereign-Cloud-Spezialisten wie STACKIT und secunet nutzen Compliance-Nischen und zielen auf öffentliche Ausschreibungen ab, die von Hyperscalern aufgrund von Bedenken hinsichtlich des Datenexports gemieden werden. Private-Equity-Vehikel wie BlackRock-Mainova und Aquila-Bain setzen milliardenschweres Kapital ein, was das institutionelle Interesse an langfristig gesicherten Cashflows verdeutlicht.

Die technologische Differenzierung intensiviert sich: Schneider Electrics Flüssigkühlungsallianzen, das Kernkraft-Memorandum of Understanding zwischen Westinghouse und Data4 sowie Maincubes' Solar-Stromabnahmevertrag verdeutlichen das Rennen um eine Netto-Null-Positionierung. Da Lieferkettenrisiken die Projektzeiträume verlängern, behalten Marktakteure mit bewährten Lieferantennetzwerken ihren Vorteil, doch Mega-Skaleneinsteiger erodieren die Konzentration dennoch, indem sie dem deutschen Hyperscale-Rechenzentrummarkt neue Kapazitäten hinzufügen.

Marktführer der deutschen Hyperscale-Rechenzentrumbranche

Amazon Web Services (AWS)

Microsoft Corp.

Alphabet Inc. (Google Cloud)

Oracle Corp.

IBM Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Ein Konsortium aus SAP, Deutsche Telekom, Ionos und Schwarz begann mit der Planung eines souveränen KI-Datenverarbeitungszentrums, das bis 2028 200 MW hinzufügen soll.

- April 2025: Colt Data Centre Services bestätigte einen Ausbau im Wert von 2,3 Milliarden USD für vier deutsche Standorte mit insgesamt 117 MW, die jeweils Abwärme-Exportsysteme integrieren.

- April 2025: Digital Realty eröffnete FRA18 im historischen Neckermann-Komplex in Frankfurt und fügte 8.200 m² Weißfläche hinzu.

- April 2025: Data Center Partners erwarb Grundstücke in Mainz für einen 40-MW-Campus; NorthC kaufte sechs Standorte von Colt Technology Services in Deutschland und den Niederlanden.

- Januar 2025: CyrusOne erhielt die Genehmigungen für sein 54-MW-Rechenzentrum FRA5 in Hanau, das für einen Stromverbrauchskennwert (PUE) von 1,27 bei 100 % erneuerbaren Energien ausgelegt ist.

- Mai 2025: Portus kündigte einen 5,5-MW-Standort in München an, der auf hochdichte GPU-Kollokation ausgerichtet ist.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

In unserer Studie werden alle Hyperscale-Einrichtungen in Deutschland gezählt, die mindestens 20 MW IT-Last liefern, unabhängig davon, ob sie von einem Cloud-Anbieter selbst gebaut oder im Rahmen eines Hyperscale-Colocation-Vertrags angemietet wurden; die Bewertung spiegelt den vollständig ausgestatteten weißen Raum plus kritische Strom-, Kühlungs-, Netzwerk- und DCIM-Systeme wider.

Ausschluss vom Geltungsbereich: Randmodule unter 5 MW, Serverräume in Unternehmen und Immobilienprojekte mit Stromanschluss sind ausgeschlossen.

Überblick über die Segmentierung

- Nach Rechenzentrumstyp

- Hyperscale-Eigenbau

- Hyperscale-Kollokation

- Nach Komponente

- IT-Infrastruktur

- Server-Infrastruktur

- Speicher-Infrastruktur

- Netzwerk-Infrastruktur

- Elektrische Infrastruktur

- Stromverteilungseinheit

- Trennschalter und Schaltanlagen

- USV-Systeme

- Generatoren

- Sonstige elektrische Infrastruktur

- Mechanische Infrastruktur

- ��ü���������ٱ�

- Racks

- Sonstige mechanische Infrastruktur

- Allgemeiner Bau

- Kern- und Hüllenentwicklung

- Installation und Inbetriebnahme

- Design und Ingenieurwesen

- Brandschutz und physische Sicherheit

- �ٰ����/���ѳ�-��ö���ܲԲ����

- IT-Infrastruktur

- Nach Tier-Standard

- Tier III

- Tier IV

- Nach Endverbraucherbranche

- Cloud- und IT-Dienste

- Telekommunikation

- Medien und Unterhaltung

- Staat

- BFSI

- Fertigung

- E-Commerce

- Sonstiger Endverbraucher

- Nach Rechenzentrumsgröße

- Groß (kleiner oder gleich 25 MW)

- Massiv (größer als 25 MW und kleiner oder gleich 60 MW)

- Mega (größer als 60 MW)

- Nach Geografie

- Frankfurt / Rhein-Main

- Berlin / Brandenburg

- München / Bayern

- Hamburg / Norden

- Nordrhein-Westfalen (Düsseldorf-Köln)

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten Rechenzentrumsentwickler, Anbieter von Schaltanlagen, Glasfaserbetreiber und kommunale Energiebeauftragte in Frankfurt/Rhein-Main, Berlin und Bayern. Die Gespräche konzentrierten sich auf die Rack-Dichte, den Einsatz von Flüssigkeitskühlung, die Dauer von Stromabnahmeverträgen und den Rückstand bei Leerständen; die Erkenntnisse verfeinerten die Auslastungskurven und bestätigten die Wachstumsannahmen aus der Schreibtischforschung.

Desk Research

Wir begannen mit Regulierungsanmeldungen der Bundesnetzagentur, Standortgenehmigungen der Landesplanungsämter und Netzausbaudaten von TransnetBW und Amprion. Diese wurden mit den Ausbaustatistiken der German Datacenter Association, den IKT-Nutzungserhebungen von Eurostat und den von DE-CIX gemeldeten Verkehrsspitzen abgeglichen, die zusammen die installierte und geplante Kapazität verankern. Unternehmensberichte, Investorendecks und Pressemitteilungen liefern Investitionsraten, während Nachrichtenarchive in Dow Jones Factiva und Bilanzauszüge in D&B Hoovers uns einen Überblick über die Finanzen der Betreiber geben. Die oben genannten Quellen dienen der Veranschaulichung; viele weitere offene Datensätze und Zeitschriften wurden geprüft, um die Zahlen und Angaben zu überprüfen.

�Ѳ�����ٲ���öß��nbestimmung und -prognose

Wir beginnen mit einer Top-Down-Rekonstruktion, bei der wir die im Jahr 2024 verfügbaren Megawatt mit den durchschnittlichen Baukosten pro MW und dem erwarteten Zeitplan für den Hochlauf multiplizieren. Dann überlagern wir Indikatoren für den Nachfragepool wie Cloud-Ausgaben, Wachstum der GPU-Auslieferungen, Anteil erneuerbarer Energien, Leerstandsquoten und den Ausbau von Glasfaserstrecken. Lieferanten-Roll-Ups von angekündigten Standorten, Channel-Checks zu durchschnittlichen Verkaufspreisen und stichprobenartige Mietverpflichtungen bieten eine Bottom-up-Sinnesprüfung, bevor die Gesamtzahlen endgültig festgelegt werden. Ein multivariates Regressionsmodell, das Variablen wie den nationalen Cloud-Adoptionsindex und die Netzkapazität in Frankfurt enthält, prognostiziert den Wert und die Kapazität bis 2031; die Szenarioanalyse berücksichtigt Moratorien für die Stromzuweisung oder eine schnellere Einführung von KI.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen eine dreistufige Prüfung: automatisierte Anomaliekennzeichen, Prüfungen durch Peer-Analysten und die Freigabe durch einen leitenden Angestellten. Bei einer Abweichung von mehr als fünf Prozent von den unabhängigen Metriken werden die Befragten vor Ort erneut kontaktiert. Wir aktualisieren die Daten alle zwölf Monate und geben nach wichtigen Ereignissen wie z. B. Energiepreisschocks Zwischenberichte heraus.

Warum die Hyperscale Data Center Baseline von Mordor Deutschland Zuverlässigkeit vorschreibt

Die veröffentlichten Schätzungen variieren, weil die Unternehmen verschiedene Umfänge vermischen, von unterschiedlichen Verläufen der Rack-Füllung ausgehen oder angekündigte MW nicht einkalkuliert lassen.

Unsere Arbeit beschränkt sich auf echte Hyperscale-Footprints, indexiert die Kosten auf lokalisierte EPC-Erhebungen und wird jährlich aktualisiert, während viele Studien seltener aktualisiert werden oder Unternehmenshallen mit Cloud-Blöcken mischen.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 1,78 MRD. USD (2025) | ���ϲ����� | |

| USD 2,59 B (2024) | Regionale Beratung A | Beinhaltet kleinere Unternehmen und Colocation-Umsätze für Großkunden |

| USD 11,79 B (2023) | Fachzeitschrift B | Verwendet die angekündigten Investitionsausgaben ohne Anpassungen an Phasen oder Auslastung |

| USD 8,17 B (2023) | Marktdatenbank C | Meldet den Gesamtumsatz von Rechenzentren, nicht gefiltert nach >=20 MW Standorten |

Insgesamt zeigt der Vergleich, dass unser diszipliniertes, jährlich aktualisiertes Modell Anlegern und politischen Planern eine ausgewogene, transparente Grundlage bietet, die sie mit Zuversicht nachbilden und einem Stresstest unterziehen können, sobald die unterschiedlichen Annahmen über den Umfang und die zeitlichen Abläufe beseitigt sind.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der deutsche Hyperscale-Rechenzentrummarkt bis 2031 erreichen?

Der Markt soll bis 2031 einen Wert von 5.503,28 Millionen USD erreichen und dabei mit einer CAGR von 20,68 % wachsen.

Welche Region führt den Markt heute an, und welche wächst am schnellsten?

Frankfurt/Rhein-Main führt mit einem Anteil von 58 %, während Berlin/Brandenburg bis 2031 die höchste CAGR von 14,0 % verzeichnet.

Warum bauen Hyperscaler eigene deutsche Einrichtungen, anstatt auf Kollokation zu setzen?

Eigenbauten ermöglichen es Hyperscalern, Flüssigkühlung, maßgeschneiderte Strompfade und Sovereign-Cloud-Kontrollen zu integrieren, die geteilte Hallen nicht ohne Weiteres abbilden können, und unterstützen so KI- und Compliance-Workloads.

Wie wird das deutsche Energieeffizienzgesetz den Rechenzentrumsbetrieb beeinflussen?

Es verpflichtet bis 2027 zur 100-prozentigen Nutzung erneuerbarer Energiequellen und zu steigenden Wärmenutzungsquoten, was Betreiber zu erneuerbaren Stromabnahmeverträgen und Wärmerückgewinnungssystemen drängt.

Welche Technologien sind entscheidend für den Umgang mit KI-Rack-Dichten über 50 kW?

Direkte Chip-Kühlung oder Immersions-Flüssigkeitskühlung, dreiphasige 415-V-Verteilung und schnell ansprechende USV-Module sind für die Steuerung thermischer und Lastspitzen unerlässlich.

Sind Lieferkettenprobleme noch immer ein wesentliches Hindernis für neue Bauten?

Ja. Die begrenzte europäische GPU- und Optikkapazität bedeutet, dass die Vorlaufzeiten 12 Monate überschreiten können, was KI-fokussierte Expansionen verzögert und die Projektzeitpläne beeinträchtigt.

Seite zuletzt aktualisiert am: