Größe und Marktanteil des GCC-Marktes für Fischerei und Aquakultur

Analyse des GCC-Marktes für Fischerei und Aquakultur von ���ϲ�����

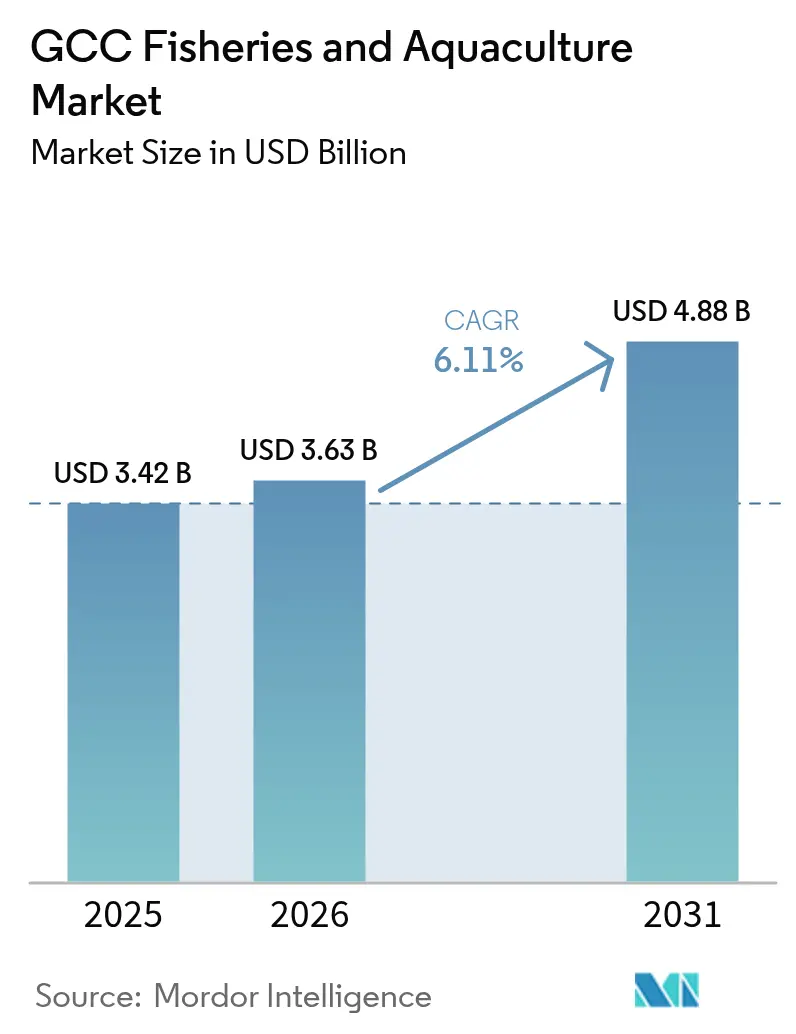

Die Marktgröße des GCC-Marktes für Fischerei und Aquakultur wurde im Jahr 2025 auf USD 3,42 Milliarden geschätzt und soll von USD 3,63 Milliarden im Jahr 2026 auf USD 4,88 Milliarden bis 2031 wachsen, bei einer CAGR von 6,11 % während des Prognosezeitraums (2026–2031). Dieses Wachstum wird in erster Linie durch staatliche Investitionen in landbasierte Kreislaufaquakultursysteme, beschleunigte Genehmigungsverfahren für Wüstenfischfarmen und einen demografischen Wandel hin zu jüngeren Verbrauchern angetrieben, die bereit sind, Aufpreise für lokal bezogene, rückverfolgbare Meeresfrüchte zu zahlen. Ziele zur Proteinselbstversorgung in Saudi-Arabien und den Vereinigten Arabischen Emiraten (VAE) bieten eine stabile Nachfragebasis und ziehen Investoren an, die auf den Ausbau moderner Infrastruktur ausgerichtet sind. Staatliche Unterstützung, einschließlich zinsloser Darlehen, reduzierter Wassernutzungsgebühren und zollfreier Brutfischimporte, senkt die Kapitalkosten um bis zu 30 %. Darüber hinaus verbessern Investitionen in grüne Wasserstoff-Kühlketten und blockchainbasierte Rückverfolgbarkeit die Exportwettbewerbsfähigkeit. Der Markt erlebt auch eine Verlagerung hin zu Spezialarten wie gezüchtetem Lachs, was ein wachsendes Interesse an technologiegetriebenen Vorhaben trotz höherer Energiekosten widerspiegelt.

Wichtigste Erkenntnisse des Berichts

- Nach Typ erfassten Krebstiere und Weichtiere im Jahr 2025 einen Anteil von 18,45 % an der Marktgröße des GCC-Marktes für Fischerei und Aquakultur, während Spezialfische bis 2031 voraussichtlich mit einer CAGR von 14,80 % wachsen werden.

- Nach Geografie hielt Saudi-Arabien im Jahr 2025 einen Anteil von 36,05 % an der Marktgröße des GCC-Marktes für Fischerei und Aquakultur, und die Vereinigten Arabischen Emirate verzeichnen bis 2031 die schnellste CAGR von 11,45 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des GCC-Marktes für Fischerei und Aquakultur

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Produktionsinitiativen | +1.2% | Saudi-Arabien, Vereinigte Arabische Emirate (VAE), Oman und Katar | Mittelfristig (2–4 Jahre) |

| Wachsende staatliche Unterstützung | +1.4% | Saudi-Arabien, Vereinigte Arabische Emirate (VAE), Oman, Katar, Bahrain und Kuwait | Kurzfristig (≤ 2 Jahre) |

| Stärkerer Fokus auf Ernährungssicherheit | +1.1% | Saudi-Arabien, Vereinigte Arabische Emirate (VAE), Oman, Katar, Bahrain und Kuwait | Langfristig (≥ 4 Jahre) |

| Rascher Ausbau von Kreislaufaquakultursystemen (RAS) in Wüstengebieten | +0.9% | Vereinigte Arabische Emirate (VAE), Saudi-Arabien und Katar | Mittelfristig (2–4 Jahre) |

| Mit grünem Wasserstoff betriebene Kühlkettenpilotprojekte | +0.4% | Vereinigte Arabische Emirate (VAE), Saudi-Arabien und Oman | Langfristig (≥ 4 Jahre) |

| Von Einzelhändlern der Vereinigten Arabischen Emirate vorgeschriebene Rückverfolgbarkeits-Blockchains | +0.3% | Vereinigte Arabische Emirate (VAE), Ausstrahlungseffekte auf Saudi-Arabien und Katar | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Zunehmende Produktionsinitiativen

Nationale Ernährungssicherheitsprogramme leiten Kapital in Offshore-Käfiganlagen und Brutanstaltserweiterungen in einem Tempo, das die Investitionszyklen des Privatsektors übertrifft. Das Nationale Fischereientwicklungsprogramm Saudi-Arabiens stellte im Jahr 2024 USD 320 Millionen zur Kofinanzierung von Garnelen- und Tilapia-Projekten bereit, wobei die Auszahlungen an Produktionsmeilensteine statt an Vorabkapitalausgaben geknüpft sind [1]Quelle: Saudi-Arabisches Ministerium für Umwelt, Wasser und Landwirtschaft, „Nationales Fischereientwicklungsprogramm”, MEWA.GOV.SA. Dieses leistungsbasierte Finanzierungsmodell reduziert spekulative Projektlaunches und konzentriert Ressourcen auf Betreiber mit nachgewiesenen Brutanstalt-Überlebensraten von 75 % oder höher. Das Ministerium für Klimawandel und Umwelt der VAE beschleunigte im Jahr 2024 die Erteilung von 14 Aquakulturlizenzen, was einem Anstieg von 40 % gegenüber 2023 entspricht, mit Schwerpunkt auf der Priorisierung von Anträgen, die erneuerbare Energien oder geschlossene Wasserkreislaufsysteme einbeziehen. Diese Initiativen verlagern den Markt weg von der Importabhängigkeit, führen jedoch auch zu Angebotsvolatilität, da neue Farmen die Produktion in gestaffelten Wellen statt in gleichmäßigen Schritten hochfahren.

Wachsende staatliche Unterstützung

Zinslose Darlehen, reduzierte Wassernutzungsgebühren und zollfreie Importe von Post-Larven-Garnelen und Tilapia-Brut senken die effektiven Kapitalkosten für Aquakulturvorhaben um geschätzte 25 % bis 30 % gegenüber nicht subventionierten Finanzierungen. Der Public Investment Fund Saudi-Arabiens erwarb im Jahr 2024 einen Anteil von 35 % an der National Aquaculture Group und injizierte USD 150 Millionen, um die Kapazität der Garnelenbrüterei von 1,2 Milliarden auf 2,0 Milliarden Post-Larven jährlich zu erweitern. Die Nationale Initiative für landwirtschaftliche Entwicklung Bahrains verlängerte den zollfreien Status für importierte Elterntiere und Futterzusatzstoffe, wodurch die Inputkosten für die Seebrassen-Operationen von Delmon Aquaculture um 12 % gesenkt wurden. Diese Maßnahmen verkürzen die Amortisationszeiten und ermöglichen es den Betreibern, ihre Produkte unter dem Importparitätspreis anzubieten, schaffen jedoch auch Abhängigkeitsrisiken, wenn sich die Subventionsrahmen als Reaktion auf fiskalischen Druck verschieben.

Stärkerer Fokus auf Ernährungssicherheit

Die Vision-2030-Mandate in Saudi-Arabien und den Vereinigten Arabischen Emiraten behandeln die Selbstversorgung mit Meeresfrüchten als strategischen Puffer gegen Lieferkettenunterbrechungen – eine Kalkulation, die durch pandemiebedingten Importengpässe und geopolitische Spannungen, die die Schifffahrtsrouten im Roten Meer beeinflussen, verstärkt wird. Saudi-Arabiens Ziel einer 55-prozentigen inländischen Meeresfrüchteproduktion bis 2030 erfordert die Hinzufügung von 180.000 Metrischen Tonnen Jahresproduktion, was dem Bau von 12 bis 15 industriellen Garnelenfarmen oder 25 bis 30 mittelgroßen Tilapia-Betrieben entspricht. Die Nationale Ernährungssicherheitsstrategie 2051 der Vereinigten Arabischen Emirate priorisiert Aquakultur als eine von fünf Proteinsäulen, mit Zwischenkontrollpunkten in 2025 und 2028 zur Bewertung des Fortschritts in Richtung 40 % Selbstversorgung bei Fisch und Krebstieren. Diese politischen Rahmenbedingungen ziehen Investitionsentscheidungen vor, die sonst auf klarere Nachfragesignale warten würden, riskieren jedoch auch eine Überversorgung, wenn mehrere Länder gleichzeitig die Produktion hochfahren, ohne Exportstrategien zu koordinieren.

Rascher Ausbau von Kreislaufaquakultursystemen (RAS) in Wüstengebieten

Geschlossene Kreislaufsysteme erhalten in den Vereinigten Arabischen Emiraten in 6 bis 9 Monaten behördliche Genehmigungen, verglichen mit 18 bis 24 Monaten in Ländern mit etablierten Aquakultursektoren, da die Umweltbehörden am Golf Kreislaufaquakultursysteme (RAS) als eine Technologie mit geringen Auswirkungen betrachten, die Konflikte in Küstenzonen minimiert. Die 1.200-Metrische-Tonnen-Atlantislachsanlage von Fish Farm LLC in Abu Dhabi arbeitet mit einem 95-prozentigen Wasserkreislaufsystem und leitet weniger als 5 % des Wassers täglich als behandeltes Abwasser ab, das den kommunalen Abwasserstandards entspricht. Die Attraktivität der Technologie geht über die Genehmigungsgeschwindigkeit hinaus, da sie die Produktion auch vor schädlichen Algenblüten und Quallenströmen schützt, die periodisch die Käfigfarmen im offenen Wasser des Arabischen Golfs stören. Die Wirtschaftlichkeit von Kreislaufaquakultursystemen (RAS) bleibt empfindlich gegenüber Energiekosten, wobei Strom 25 % bis 35 % der Betriebskosten ausmacht. Diese Anfälligkeit wird von den Betreibern durch standortbezogene Solaranlagen und Stromabnahmeverträge, die an erneuerbare Tarife gebunden sind, gemindert.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Importabhängigkeit bei hochwertigen Arten | -0.8% | Vereinigte Arabische Emirate (VAE), Saudi-Arabien, Katar, Kuwait, Bahrain und Oman | Mittelfristig (2–4 Jahre) |

| Hohe Preispunkte für ausgewählte Arten | -0.5% | Saudi-Arabien, Vereinigte Arabische Emirate (VAE), Katar, Bahrain, Kuwait und Oman | Kurzfristig (≤ 2 Jahre) |

| Mangel an Krankheitsmanagementkompetenz in Garnelenbrütereien | -0.6% | Saudi-Arabien, Oman, Vereinigte Arabische Emirate (VAE), Katar und Bahrain | Mittelfristig (2–4 Jahre) |

| Salinitätsspitzen durch Rückleitung von Entsalzungssole | -0.4% | Vereinigte Arabische Emirate (VAE), Saudi-Arabien, Bahrain, Kuwait, Katar und Oman | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Importabhängigkeit bei hochwertigen Arten

Hochwertige Arten wie Lachs, Kabeljau und Wolfsbarsch bleiben im gesamten GCC zu 70 % importabhängig – eine strukturelle Einschränkung, die die Fähigkeit des Marktes begrenzt, vollständige Wertschöpfungskettenmargen zu erzielen, und die Betreiber Währungsschwankungen und Frachtkosten-Volatilität aussetzt. Norwegen und Schottland liefern über 80 % der GCC-Lachsimporte, wobei die Landekosten in Dubai im Jahr 2024 durchschnittlich USD 12 bis USD 14 pro Kilogramm betrugen. Dieser Preispunkt stellt eine Herausforderung für inländische Kreislaufaquakultursystem-Produzenten dar, die aufgrund hoher Strom- und Futterkosten Schwierigkeiten haben, ihn zu unterbieten. Die Vereinigten Arabischen Emirate importierten im Jahr 2024 42.000 Metrische Tonnen Lachs, ein Volumen, das die kombinierte Produktion aller geplanten Kreislaufaquakultursystem-Projekte bis 2028 übersteigt, was die Skalierungslücke zwischen Anspruch und Umsetzung unterstreicht [2]Quelle: VAE-Ministerium für Klimawandel und Umwelt, „Nationale Ernährungssicherheitsstrategie 2051”, MOCCAE.GOV.AE. Diese Importexposition schafft Anreize für inländische Produktionsinvestitionen, doch die Kapitalintensität des Aufbaus von Brütereien und Aufzuchtanlagen für Kaltwasserarten bedeutet, dass die Abhängigkeit während des gesamten Prognosezeitraums bestehen bleiben wird.

Hohe Preispunkte für ausgewählte Arten

Im GCC gezüchtete Arten werden häufig 15 % bis 20 % über den globalen Benchmarks gehandelt – ein Aufpreis, der höhere Inputkosten für Energie, Futter und Arbeit widerspiegelt, aber auch das Volumenwachstum einschränkt, indem er die adressierbaren Kundensegmente auf einkommensstarke Haushalte und Premium-Gastronomie begrenzt. Garnelen aus den Farmen der National Aquaculture Group werden im Einzelhandel für USD 23 bis USD 25 pro Kilogramm angeboten. In saudi-arabischen Supermärkten liegt der Preis für importierte Garnelen aus Indien oder Ecuador zwischen USD 19 und USD 20 pro Kilogramm. Betreiber erkunden Kostensenkungen durch Futterlokalisierung und Integration von Solarenergie, doch strukturelle Faktoren wie hohe Kühlkosten in Wüstenklimazonen werden die Preisaufschläge gegenüber tropischen oder gemäßigten Produzenten aufrechterhalten.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Art: Krebstiere führen beim Volumen, während Spezialsegmente das Wachstum anführen

Krebstiere und Weichtiere erfassten im Jahr 2025 einen Anteil von 18,45 % an der Marktgröße des GCC-Marktes für Fischerei und Aquakultur. Dazu gehören Krebstiere und Weichtiere über Garnelen hinaus, wie Hummer, der hauptsächlich in der Dhofar-Region Omans für den Export in europäische Märkte geerntet wird, und Austern, bei denen Dibba Bay Oysters eine Premium-Nische geschaffen hat und Michelin-Sterne-Restaurants in Dubai und Abu Dhabi beliefert. Garnelen halten im Jahr 2024 den größten Anteil, gestützt durch die industriellen Betriebe der National Aquaculture Group in der Ostprovinz Saudi-Arabiens, die jährlich 35.000 Metrische Tonnen produzieren, sowie durch aufkommende Projekte an der Batinah-Küste Omans, die auf Exportmärkte in Asien und dem Nahen Osten abzielen. Pelagische Fische wie Sardinen, Makrelen und Barrakudas bleiben das Rückgrat des Fangfischereisektors Omans, wobei die Anlandungen im Jahr 2024 150.000 Metrische Tonnen überstiegen, doch alternde Schiffsflotten und begrenzte Kühlkapazitäten an Anlandestellen schränken das Wachstum ein.

Spezialfische werden bis 2031 voraussichtlich mit einer CAGR von 14,80 % wachsen – eine Entwicklung, die kapitalintensive Wetten auf die Importsubstitution für eine Art widerspiegelt, die derzeit über 30 % der hochwertigen Meeresfrüchteimporte des GCC ausmacht. Spezialsegmente wie Kaviar und Lachs repräsentieren im Jahr 2024 zusammen weniger als 5 % Marktanteil, ziehen jedoch aufgrund ultra-hoher Margen überproportionale Investitionen an. So produziert Emirates AquaTech beispielsweise jährlich 2 Metrische Tonnen Störkaviar in Abu Dhabis Wüstenklima unter Verwendung von Kreislaufaquakultursystem-Technologie. Die Vielfalt des Segments schafft Möglichkeiten für Betreiber, sich auf unterversorgte Nischen zu spezialisieren, fragmentiert jedoch auch die Marketingbemühungen und erschwert die Koordination der Lieferkette über Arten mit sehr unterschiedlichen Handhabungs- und Lagerungsanforderungen hinweg.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der Anteil Saudi-Arabiens von 36,05 % im Jahr 2025 spiegelt seine doppelten Vorteile wider: ausgedehnte Küstenlinien am Roten Meer und am Arabischen Golf mit einer Gesamtlänge von über 2.600 Kilometern sowie den umfassendsten Aquakultursubventionsrahmen der Region, der zinslose Darlehen, reduzierte Wassernutzungsgebühren und Kofinanzierung für Brutanstaltserweiterungen umfasst. Das Nationale Fischereientwicklungsprogramm des Königreichs zahlte im Jahr 2024 USD 320 Millionen zur Unterstützung von Garnelen- und Tilapia-Projekten aus, mit leistungsbasierten Meilensteinen, die Ressourcen auf Betreiber konzentrieren, die Brutanstalt-Überlebensraten von über 75 % nachweisen. Die jährliche Garnelenproduktion der National Aquaculture Group von 35.000 Metrischen Tonnen positioniert sie als größten Einzelproduzenten am Golf, während die Saudi Fisheries Company ein vertikal integriertes Modell betreibt, das Fang, Verarbeitung und Kühllagerung umfasst.

Die Vereinigten Arabischen Emirate sind die am schnellsten wachsende Geografie mit einer CAGR von 11,45 % bis 2031, angetrieben durch regulatorische Rahmenbedingungen, die Kreislaufaquakultursystem-Projekte in 6 bis 9 Monaten genehmigen, verglichen mit 18 bis 24 Monaten in benachbarten Staaten, sowie durch Abu Dhabis Integration der Aquakultur in seine breitere Agrar-Technologie-Clusterstrategie. Die in Betrieb befindliche 1.200-Metrische-Tonnen-RAS-Lachsanlage von Fish Farm LLC veranschaulicht die Bereitschaft der Emirate, kapitalintensive Vorhaben zu unterstützen, die traditionelle Einschränkungen der marinen Raumplanung umgehen, während Asmaks vertikal integrierte Betriebe, die über 40 Schiffe, Verarbeitungsanlagen und Einzelhandelsvertrieb umfassen, es zum vielfältigsten Meeresfrüchteanbieter der Region machen.

Oman hält im Jahr 2025 einen bedeutenden Anteil, gestützt durch pelagische Fangfischereien, die 220.000 Metrische Tonnen Sardinen, Thunfisch und Makrelen anlanden, wobei über 60 % unter Marine Stewardship Council- und anderen Nachhaltigkeitszertifizierungen nach Japan, Thailand und ostafrikanische Märkte exportiert werden. Katar, Bahrain und Kuwait repräsentieren zusammen kleinere Anteile, verzeichnen jedoch Nischenerweiterungen: Al Sulaiteen Farm in Katar ist Pionier der Garnelenaquakultur in der nördlichen Al-Khor-Zone, Delmon Aquaculture in Bahrain betreibt die einzige kommerzielle Fischbrüterei des Landes für Seebrassen und Wolfsbarsch, und Kuwait erkundet Tilapia-Aquaponik, um Land- und Wasserengpässe zu überwinden.

Aktuelle Branchenentwicklungen

- Januar 2025: ADQ aus Abu Dhabi und Finnforel aus Finnland unterzeichneten eine Joint-Venture-Vereinbarung zum Bau einer 5.000-Metrische-Tonnen-Kreislaufaquakultursystem-Lachsanlage in Abu Dhabi, mit einer geplanten Inbetriebnahme im vierten Quartal 2026. Das Projekt stellt eine Investition von USD 85 Millionen dar und wird die größte landbasierte Lachsfarm im Nahen Osten sein, die erneuerbare Energie und entsalztes Wasser nutzt, um Atlantischen Lachs in einem Wüstenklima zu produzieren.

- September 2024: Das Ministerium für Umwelt, Wasser und Landwirtschaft Saudi-Arabiens genehmigte vier neue Kreislaufaquakultursystem-Projektlizenzen für Zackenbarsch, Wolfsbarsch und Barramundi mit einer kombinierten Kapazität von 3.500 Metrischen Tonnen. Die in Riad und Dschidda gelegenen Projekte zielen auf Premium-Restaurantkanäle ab und sollen voraussichtlich 2026 den Betrieb aufnehmen.

- August 2024: Al Sulaiteen Farm in Katar hat die erste Phase seines Garnelenaquakulturprojekts in der Küstenzone Al Khor abgeschlossen, mit einer Anfangsproduktion von 800 Metrischen Tonnen im Jahr 2024 und Plänen zur Skalierung auf 3.000 Metrische Tonnen bis 2027. Die Farm erhielt einen Zuschuss von USD 4,1 Millionen vom Ministerium für Gemeindeangelegenheiten Katars im Rahmen des Nationalen Ernährungssicherheitsprogramms.

Berichtsumfang des GCC-Marktes für Fischerei und Aquakultur

Fischerei und Aquakultur kann als die Aufzucht oder der Fang aquatischer Organismen, einschließlich wilder Meeres- und ��üß�ɲ���������ھ��������, für Nahrungs- oder Industriezwecke definiert werden. Der Bericht zum GCC-Aquakulturmarkt ist nach Typ (Pelagische Fische, Demersale Fische, ��üß�ɲ���������ھ��������, Krebstiere und Weichtiere sowie Spezialfische) und nach Geografie (Saudi-Arabien, Vereinigte Arabische Emirate und weitere) segmentiert. Der Bericht umfasst Produktionsanalyse (Volumen), Verbrauchsanalyse (Wert und Volumen), Exportanalyse (Wert und Volumen), Importanalyse (Wert und Volumen) sowie Preisentwicklungsanalyse. Die Marktprognosen werden in Wert (USD) und Volumen (Metrische Tonnen) angegeben.

| Pelagische Fische | Sardine |

| Makrele | |

| Thunfisch | |

| Barrakuda | |

| Demersale Fische | Zackenbarsch |

| Stachelmakrele | |

| Kaiserfisch | |

| Stachelbrasse | |

| ��üß�ɲ���������ھ�������� | Tilapia |

| Krebstiere und Weichtiere | Jakobsmuschel |

| Hummer | |

| Garnele | |

| Spezialfische | Kaviar |

| Lachs |

| Saudi-Arabien |

| Vereinigte Arabische Emirate |

| Oman |

| Katar |

| Bahrain |

| Kuwait |

| Nach Artentyp (Produktionsanalyse (Volumen), Verbrauchsanalyse (Volumen und Wert), Importanalyse (Volumen und Wert), Exportanalyse (Volumen und Wert) und Preisentwicklungsanalyse) | Pelagische Fische | Sardine |

| Makrele | ||

| Thunfisch | ||

| Barrakuda | ||

| Demersale Fische | Zackenbarsch | |

| Stachelmakrele | ||

| Kaiserfisch | ||

| Stachelbrasse | ||

| ��üß�ɲ���������ھ�������� | Tilapia | |

| Krebstiere und Weichtiere | Jakobsmuschel | |

| Hummer | ||

| Garnele | ||

| Spezialfische | Kaviar | |

| Lachs | ||

| Nach Geografie | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Oman | ||

| Katar | ||

| Bahrain | ||

| Kuwait | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der GCC-Markt für Fischerei und Aquakultur im Jahr 2026?

Er wird auf USD 3,63 Milliarden geschätzt und soll bis 2031 bei einer CAGR von 6,11 % USD 4,88 Milliarden erreichen.

Welches Artensegment wächst am schnellsten in der Golfaquakultur?

Spezialfische expandieren bis 2031 mit einer CAGR von 14,80 %, da Investoren auf die Importsubstitution für hochwertige Kaltwasserfische abzielen.

Warum ist Saudi-Arabien der größte Beitragszahler bei Meeresfrüchten am Golf?

Eine doppelte Küstenlinie von über 2.600 Kilometern und großzügige Subventionen verschaffen Saudi-Arabien 36,05 % des Wertes im Jahr 2025.

Was sind die wichtigsten Hemmnisse für das Wachstum des GCC-Meeresfrüchtemarktes?

Importabhängigkeit bei hochwertigen Arten, Preisaufschläge auf lokale Produkte, Kompetenzlücken im Krankheitsmanagement in Garnelenbrütereien und Salinitätsspitzen durch Entsalzungssole.

Seite zuletzt aktualisiert am: