²Ñ²¹°ù°ì³Ù²µ°ùöß±ð und Marktanteil für gastrointestinale Stents

²Ñ²¹°ù°ì³Ùü²ú±ð°ù²õ¾±³¦³ó³Ù

| Studienzeitraum | 2020 - 2031 |

|---|---|

| ²Ñ²¹°ù°ì³Ù²µ°ùöß±ð (2026) | 617.84 Millionen US-Dollar |

| ²Ñ²¹°ù°ì³Ù²µ°ùöß±ð (2031) | 792.64 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.11% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ºÚÁϲ»´òìÈ. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für gastrointestinale Stents von ºÚÁϲ»´òìÈ

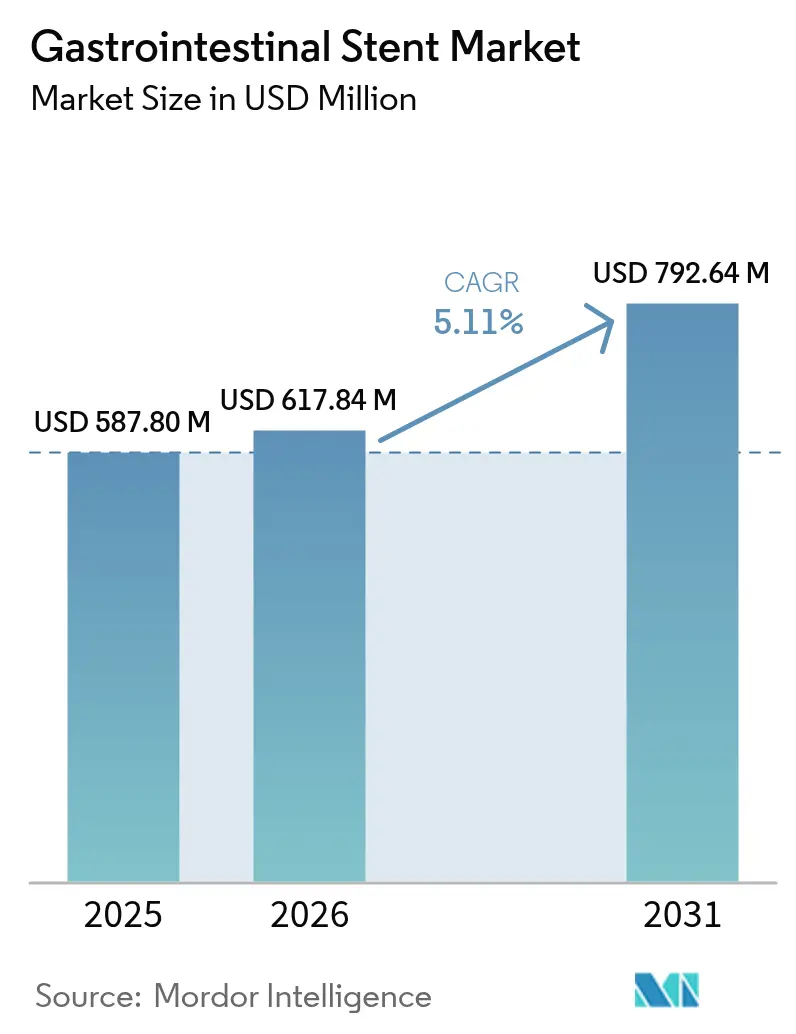

Die ²Ñ²¹°ù°ì³Ù²µ°ùöß±ð für gastrointestinale Stents wurde im Jahr 2025 auf USD 587,80 Millionen geschätzt und soll von USD 617,84 Millionen im Jahr 2026 auf USD 792,64 Millionen bis 2031 wachsen, bei einer CAGR von 5,11 % während des Prognosezeitraums (2026–2031). Die zunehmende Prävalenz von gastrointestinalen (GI) Krebserkrankungen, eine entscheidende klinische Verlagerung hin zur minimal-invasiven Endoskopie sowie anhaltende Fortschritte im Stentdesign – insbesondere bei biologisch abbaubaren und wirkstofffreisetzenden Formaten – bilden die Grundlage dieser Expansion. Der breitere Einsatz von endoskopischem Ultraschall (EUS) und KI-gestützter Planung hat technische Hürden gesenkt, die patientenspezifische Anpassung verbessert und die prozedurale Eignung erweitert, insbesondere bei komplexen pankreatikobiliären Erkrankungen. Nordamerika behält die Führungsposition beim Volumen, doch die hohe Inzidenz von kolorektalem Karzinom und rasch modernisierende Krankenhausnetzwerke positionieren den Asien-Pazifik-Raum als die am schnellsten wachsende Region. Robuste klinische Belege, die Kosteneinsparungen, kürzere Genesungszeiten und hohe Offenheitsraten hervorheben, stärken die Akzeptanz bei Kostenträgern und beschleunigen die Einführung sowohl bei malignen als auch bei benignen Indikationen.

Wesentliche Erkenntnisse des Berichts

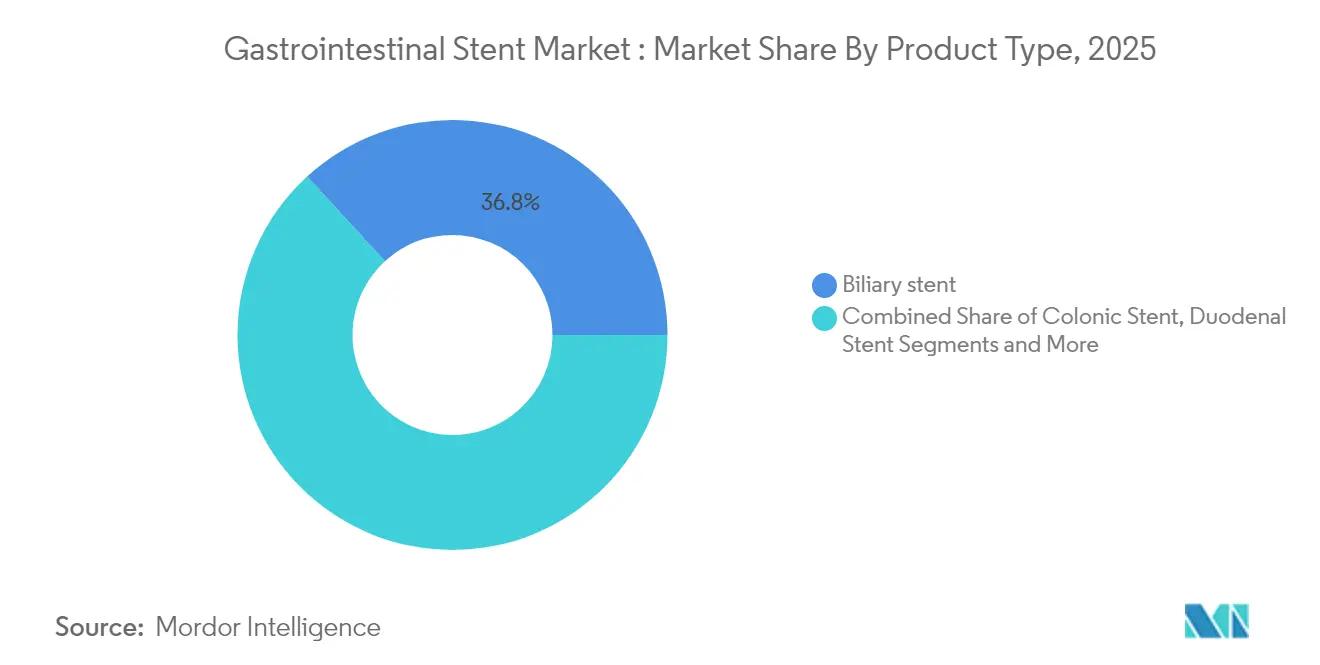

- Nach Produkttyp führten biliäre Stents im Jahr 2025 mit einem Umsatzanteil von 36,82 %; kolonische Stents werden bis 2031 voraussichtlich mit einer CAGR von 8,67 % wachsen.

- Nach Material entfielen im Jahr 2025 61,05 % der ²Ñ²¹°ù°ì³Ù²µ°ùöß±ð für gastrointestinale Stents auf selbstexpandierende Metallstents, während biologisch abbaubare und wirkstofffreisetzende Stents bis 2031 voraussichtlich mit einer CAGR von 8,41 % wachsen werden.

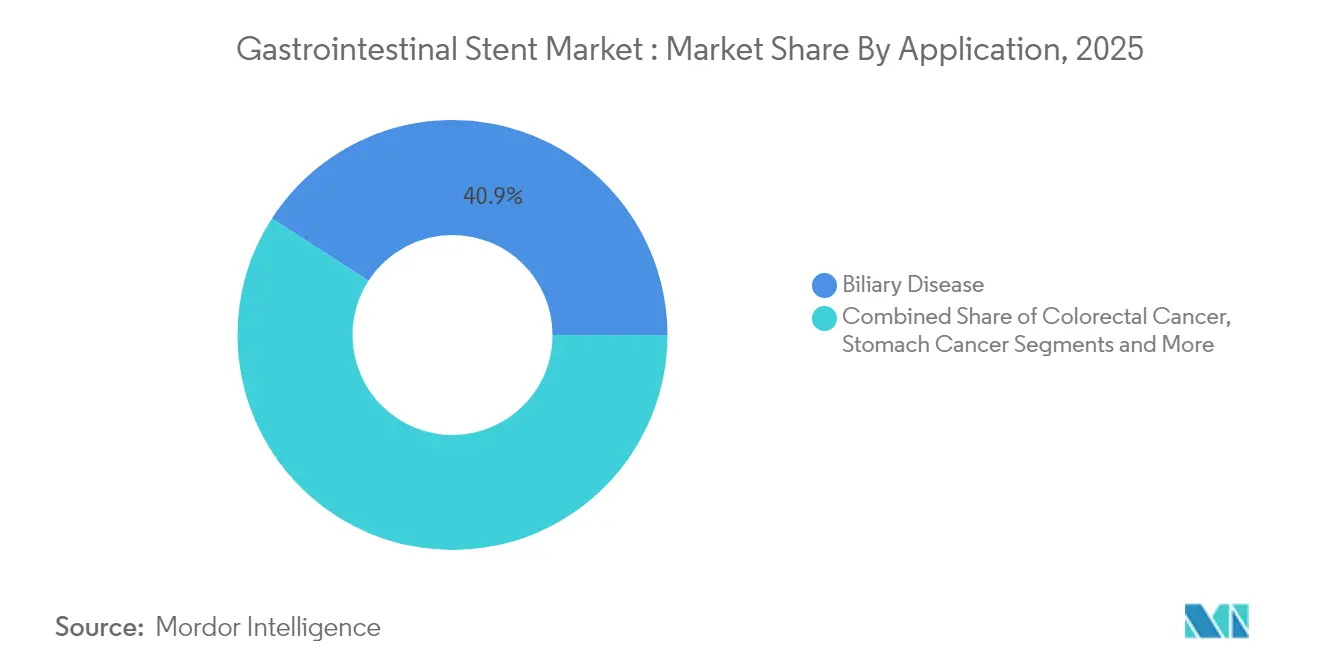

- Nach Anwendung entfielen im Jahr 2025 40,88 % der ²Ñ²¹°ù°ì³Ù²µ°ùöß±ð für gastrointestinale Stents auf biliäre Erkrankungen, und Anwendungen bei kolorektalem Karzinom wachsen bis 2031 mit einer CAGR von 8,92 %.

- Nach Endnutzer hielten °°ù²¹²Ô°ì±ð²Ô³óä³Ü²õ±ð°ù im Jahr 2025 einen Marktanteil von 63,78 % am Markt für gastrointestinale Stents; ambulante Operationszentren werden im Prognosezeitraum voraussichtlich mit einer CAGR von 7,56 % wachsen.

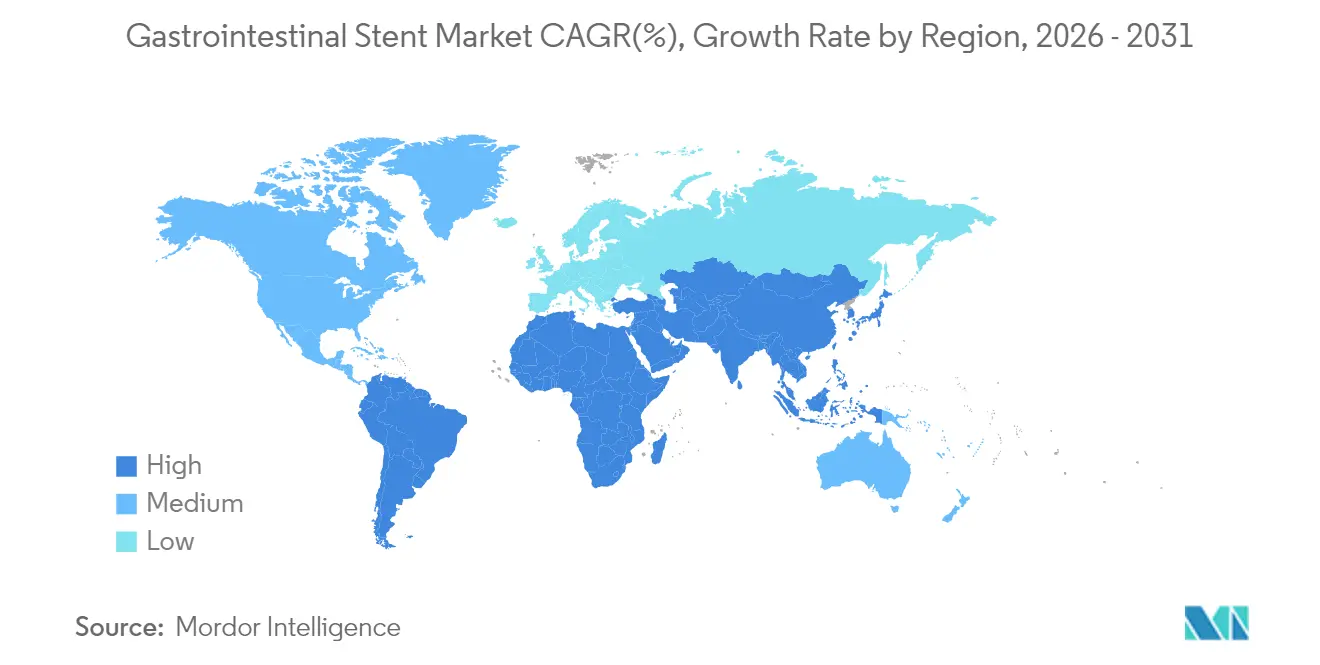

- Nach Geografie dominierte Nordamerika mit 35,12 % der Umsätze im Jahr 2025, während der Asien-Pazifik-Raum bis 2031 die schnellste CAGR von 7,88 % verzeichnen dürfte.

Hinweis: Die ²Ñ²¹°ù°ì³Ù²µ°ùöß±ðn- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ºÚÁϲ»´òìÈ erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für gastrointestinale Stents

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz von GI-Krebserkrankungen | +1.2% | Global, am stärksten im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Alternde Bevölkerung und komorbide GI-Erkrankungen | +0.8% | Nordamerika und EU, Ausweitung auf den Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Verlagerung hin zur minimal-invasiven Endoskopie | +1.5% | Global, angeführt von entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Rasche Einführung von EUS-gesteuerter Stentimplantation | +0.9% | Nordamerika und EU, aufkommend im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| KI-gesteuertes Stentdesign und Individualisierung | +0.6% | Kernmärkte Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Technologischer Fortschritt bei biologisch abbaubaren Stents | +0.7% | Global, frühe Einführung in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: ºÚÁϲ»´òìÈ | |||

Zunehmende Prävalenz von GI-Krebserkrankungen

Die Inzidenz von kolorektalem Karzinom in Asien stieg im Jahr 2024 auf 23,88 pro 100.000 Einwohner und überholte damit Magenkrebs als die vorherrschende GI-Malignität, was eine anhaltende Nachfrage nach kolonischen Stents als Überbrückungsmaßnahme vor der Operation erzeugt. Selbstexpandierbare Metallstents erzielen nun eine klinische Erfolgsrate von 89,7 % bei maligner Magenausgangsstenosierung und liefern dauerhaften Offenheitserhalt sowie weniger Notfalloperationen.[1]Mark Gromski et al., "Endoskopische Stentimplantation zur Palliation intraabdominaler gastrointestinaler maligner Obstruktion," European Journal of Gastroenterology & Hepatology, journals.lww.comDie Integration neoadjuvanter Chemotherapie mit Stentimplantation optimiert die Tumorverkleinerung und die chirurgischen Ergebnisse und stärkt das Prozedurvolumen weiter. Ausgeweitete Krebsfrüherkennungsinitiativen in Verbindung mit verbesserten Überlebensraten erhalten die Prozedurfrequenz in Nachsorge- und Palliativkontexten aufrecht.

Alternde Bevölkerung und komorbide GI-Erkrankungen

Die demografische Alterung erhöht die Häufigkeit benigner biliärer Strikturen und pankreatitisbedingter Komplikationen – Zustände, die häufig für offene Operationen ungeeignet sind. Kurze vollständig gedeckte Metallstents lösen 99 % der benignen Strikturen bei älteren Patientengruppen auf und senken dabei das prozedurale Risiko sowie den Krankenhausaufenthalt im Vergleich zur Operation.[2]Zhi Li et al., "Ein kurzer vollständig gedeckter selbstexpandierender Metallstent zur Behandlung benigner biliärer Strikturen," Journal of Clinical Medicine, mdpi.comVerbesserte Antimigrationsmerkmale begegnen der fragilen Gewebearchitektur, die bei geriatrischen Patienten häufig vorkommt. Gesundheitssysteme, die eine wertorientierte Versorgung anstreben, bevorzugen diese minimal-invasiven Wege und stärken die langfristige Nutzung in reifen Märkten.

Verlagerung hin zur minimal-invasiven Endoskopie

Kosteneffizienz, schnellere Genesung und eine breitere Patienteneignung bilden die Grundlage für den Wechsel von offenen Operationen zu endoskopischen Alternativen. Boston Scientifics WallFlex- und Epic-Plattformen zeigen Verbesserungen am Applikationssystem, die die Navigation durch gewundene Anatomien vereinfachen und die prozedurale Sicherheit erhöhen. Leitlinienbasierte Schulungen der Europäischen Gesellschaft für Gastrointestinale Endoskopie standardisieren Kompetenzen und beschleunigen die Technologieverbreitung.

Rasche Einführung von EUS-gesteuerter Stentimplantation

Die EUS-gesteuerte biliäre Drainage erzielt eine Erfolgsrate von 90 %, wenn die konventionelle ERCP versagt, und erweitert die Optionen für Patienten mit chirurgisch veränderter Anatomie.[3]Mohamed Abdel-Wahab et al., "Die Rolle des endoskopischen Ultraschalls bei der Erkennung von Gallengangssteinen," Egyptian Journal of Internal Medicine, ejim.springeropen.com Speziell entwickelte lumenappositionierende Metallstents erzielen eine technische Erfolgsrate von 100 % bei pankreatischen Flüssigkeitsansammlungen und reduzieren Morbidität und Krankenhaustage erheblich. Investitionen in simulationsbasierte Lehrpläne verkürzen Lernkurven und beschleunigen den klinischen Einsatz.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gerätebedingte unerwünschte Ereignisse und Reinterventionen | −0.7% | Global, stärkere Auswirkung in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Strenge regulatorische Zulassungswege in mehreren Regionen | −0.5% | Global, betrifft neue Marktteilnehmer | Mittelfristig (2–4 Jahre) |

| Erstattungslücken in Schwellenmärkten | −0.9% | Asien-Pazifik, Lateinamerika, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Volatilität der Nitinol-Lieferkette und Preisanstiege | −0.6% | Auswirkung auf die globale Fertigung | Kurzfristig (≤ 2 Jahre) |

| Quelle: ºÚÁϲ»´òìÈ | |||

Gerätebedingte unerwünschte Ereignisse und Reinterventionen

FDA-Berichte listen Probleme bei der Stentpositionierung (35,6 %) und Migrationsereignisse (12,4 %) als führende Gerätebeschwerden auf, wobei Blutungen und Perforationen die patientenbezogenen Ereignisse anführen. Migrationsraten können bis zu 40 % erreichen, was Kosten- und Patientensicherheitsbedenken aufwirft. Vergessene biliäre Kunststoffstents erhöhen das Cholangitisrisiko und die Häufigkeit von Verstopfungen und fordern automatisierte Erinnerungen zur Entfernung. Stents der nächsten Generation mit verbesserten Antimigrationsflügeln und biologisch abbaubare Formate zielen darauf ab, Sekundäreingriffe zu reduzieren und Qualitätskennzahlen zu verbessern.

Strenge regulatorische Zulassungswege in mehreren Regionen

Hersteller sehen sich unterschiedlichen Evidenzstandards in den Vereinigten Staaten, der Europäischen Union und den wichtigsten asiatischen Märkten gegenüber, was Zulassungszeiträume verlängert und Studienkosten erhöht. Harmonisierungsbemühungen wie die EU-Medizinprodukteverordnung (MDR) erhöhen die Dokumentationsanforderungen und stellen kleine Marktteilnehmer ohne umfangreiche Compliance-Infrastruktur vor Herausforderungen.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Produkttyp: Biliäre Stents führen klinische Anwendungen an

Biliäre Stents hielten im Jahr 2025 einen Anteil von 36,82 % am Umsatz des Marktes für gastrointestinale Stents, was ihre etablierte Rolle bei malignen und benignen biliären Obstruktionen widerspiegelt. Lasergeschnittene Geometrien, hydrophile Beschichtungen und Applikationskatheter mit niedrigem Profil fördern die präzise Platzierung in verengten Gallengängen und komplexen Hilusläsionen. Ösophageale und duodenale Stents folgen im Volumen und profitieren von verbesserten Antirefluxventilen, die die Dysphagieerleichterung verbessern.

Kolonische Stents verzeichnen bis 2031 die schnellste CAGR von 8,67 %. Vergleichsstudien zeigen, dass selbstexpandierbare Metallstents Überlebens- und Lebensqualitätsergebnisse auf dem Niveau einer Notfalloperation liefern und dabei die Anlage eines Kolostomas vermeiden. Pankreatische Designs ohne innere Flügel verzeichnen eine spontane Migrationsrate von 80,7 %, was Entfernungseingriffe erspart und mit ambulanten Protokollen übereinstimmt. Wirkstofffreisetzende Verbesserungen zielen nun auf die Hemmung des Gewebseinwachsens ab und signalisieren neue Wertversprechen in allen Produktklassen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Material: Dominanz selbstexpandierender Metallstents durch Innovation herausgefordert

Selbstexpandierende Metallgeräte erfassten im Jahr 2025 61,05 % des Umsatzes und unterstreichen ihre Balance aus radialer Stärke und Flexibilität. Klinische Studien bestätigen eine technische Erfolgsrate von 100 % bei ileocoekaler Obstruktion und eine klinische Erfolgsrate von 92,3 %, was die Anpassungsfähigkeit außerhalb des traditionellen linksseitigen Kolons bestätigt. Fortschrittliche Nitinol-Verarbeitung, einschließlich lasergeschnittener Mikronetzstrukturen, verbessert die Anpassungsfähigkeit an gewundene Anatomien.

Biologisch abbaubare und wirkstofffreisetzende Formate mit einer CAGR von 8,41 % entsprechen dem Bedarf an temporären Gerüsten ohne Entfernung. Eisenbasierte Prototypen verbessern die mechanische Reserve und ermöglichen gleichzeitig die Verfolgung mittels Röntgendurchleuchtung. Hybridkonstrukte bieten die Zuverlässigkeit eines metallischen Grundgerüsts in Verbindung mit zeitgesteuertem Abbau und versprechen, die Indikationsgrenzen für das Management benigner Erkrankungen zu verschieben. Kunststoff bleibt relevant für kurzfristige Drainage, wenn eine frühe Entfernung geplant ist, und bewahrt eine Nischenposition im Markt für gastrointestinale Stents.

Nach Anwendung: Führungsposition biliärer Erkrankungen inmitten des kolorektalen Wachstums

Biliäre Erkrankungen repräsentierten im Jahr 2025 40,88 % des Wertes, gestützt durch starke Leitlinienempfehlungen und umfangreiche ärztliche Erfahrung. Antimigrationsflügel, verbesserte Röntgensichtbarkeit und vollständig gedeckte Designs reduzieren das Tumoreinwachsen und erleichtern nachfolgende Eingriffe. Italienische Konsensempfehlungen unterstreichen präzise Größenbestimmung und Stentauswahl als Ergebnisdeterminanten.

Indikationen bei kolorektalem Karzinom beschleunigen sich bis 2031 mit einer CAGR von 8,92 %, da Überbrückungsprotokolle vor der Operation onkologische Akzeptanz gewinnen. Multidisziplinäre Gremien integrieren Stents mit neoadjuvanten Therapieschemata, verbessern Resektionsränder und senken die Rate temporärer Stomata. Aufkommende Forschung zu entzündlichen Darmerkrankungsstrikturen weckt Nachfrage nach maßgeschneiderten Durchmessern und weicheren radialen Kraftprofilen und deutet auf künftiges Mikronischenwachstum hin.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Krankenhausdominanz durch ambulantes Wachstum herausgefordert

°°ù²¹²Ô°ì±ð²Ô³óä³Ü²õ±ð°ù kontrollierten im Jahr 2025 63,78 % der Ausgaben und profitierten von der Anästhesiologie, Radiologie und intensivmedizinischen Unterstützung, die für komplexe GI-Eingriffe grundlegend ist. Integrierte digitale Plattformen verknüpfen Bildgebung, KI-Planung und Nachsorgeverfolgung und stärken die zentrale Rolle der °°ù²¹²Ô°ì±ð²Ô³óä³Ü²õ±ð°ù bei hochakuten Fällen.

Ambulante Operationszentren wachsen mit einer CAGR von 7,56 %, unterstützt durch schlanke Applikationssysteme und Protokolle zur bewussten Sedierung, die Aufenthalte verkürzen. Fachkliniken florieren in tertiären Zentren und bieten pankreatikobiliäre Expertise und einen hohen Durchsatz bei der Terminplanung. Tragbare Röntgen- und intraprozedurale Ultraschalloptionen erweitern die Möglichkeiten der Point-of-Care-Versorgung, obwohl eine strenge Patientenauswahl für eine sichere Verlagerung aus dem stationären Bereich weiterhin unerlässlich bleibt.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2025 35,12 % des Umsatzes, gestützt durch etablierte Erstattungswege und tiefgreifende prozedurale Expertise. Die definierte Medicare-Abdeckung für GI-Stentimplantation unterstützt vorhersehbare Zahlungszyklen, während herstellergesteuerte Register Real-World-Evidenz liefern, die Kostenträgeraktualisierungen beschleunigt. Zentren in den Vereinigten Staaten betonen multidisziplinäre Tumorboards, die Stentimplantation, Chemotherapie und Chirurgie integrieren, und erhalten eine reife Nachfrage aufrecht. Kanadas universelle Krankenversicherung gewährleistet gleichermaßen einen gerechten Zugang und fördert stabile Basisvolumina.

Der Asien-Pazifik-Raum verzeichnet bis 2031 die schnellste CAGR von 7,88 %, angetrieben durch alternde Bevölkerungen, wachsende Inzidenz von kolorektalem Karzinom und ausgeweitete öffentliche Krankenversicherung. Chinas Krankenhausmodernisierungsprogramm und regionale Darmkrebsfrüherkennungsmaßnahmen erweitern die prozedurale Adressierbarkeit. Japans superalternde Bevölkerung erfordert minimal-invasive Ansätze, während Indiens Verhaltenskodex für die Gerätevermarktung darauf abzielt, kommerzielle Anreize mit ethischer Öffentlichkeitsarbeit in Einklang zu bringen. Erstattungsvariabilität und Preisobergrenzen bleiben jedoch entscheidende Einführungshemmnisse und zwingen zu abgestuften Produktportfolios, die auf Erschwinglichkeit abzielen.

Europa zeigt ein stetiges Wachstum im mittleren einstelligen Bereich, das durch harmonisierte MDR-Rahmenbedingungen und robuste klinische Netzwerke unterstützt wird. Die von der Europäischen Gesellschaft für Gastrointestinale Endoskopie standardisierten Schulungen erweitern die Bedienkompetenz, während grenzüberschreitender Datenaustausch die Technologiebewertungszyklen beschleunigt. Lateinamerika sowie der Nahe Osten und Afrika stellen aufkommende Arenen dar; Infrastrukturausbau und Krankenhausinvestitionen des Privatsektors schaffen Spielraum für fortgeschrittene Endoskopie, doch Währungsvolatilität und fragmentierte Krankenversicherung dämpfen die unmittelbare Marktdurchdringung.

Wettbewerbslandschaft

Die Marktstruktur tendiert zu moderater Konzentration, wobei Boston Scientific, Cook Medical und Olympus breite GI-Portfolios, umfangreiche Servicenetzwerke und akquisitionsgetriebene Skalierung nutzen. Boston Scientifics USD 1,26 Milliarden schwerer Deal mit Silk Road Medical erweitert das neurovaskuläre Fachwissen in Bezug auf GI-Applikationssysteminnovationen. Teleflex' Kauf der Gefäßsparte von Biotronik für 760 Millionen Euro signalisiert die Absicht, Werkstoffwissenschaftskompetenzen und angrenzende Zugangstechnologien zu vertiefen.

Innovationswettbewerbe dominieren den strategischen Fokus. Merit Medicals WRAPSODY zellimpermeables Endoprothesensystem erzielte eine Offenheitsrate von 70,1 % gegenüber 41,6 % beim Behandlungsstandard und unterstreicht die leistungsgetriebene Produktdifferenzierung. Start-ups, die 3D-gedruckte personalisierte Stents vermarkten, versprechen anatomisch exakte Flügeldurchmesser und optimierte radiale Kraft, obwohl Skalierbarkeit und regulatorische Evidenz weiterhin Hürden darstellen.

Versorgungssicherheit und Preisdruck fördern die vertikale Zusammenarbeit. OEMs kultivieren sekundäre Nitinol-Quellen und setzen Lasersintern ein, um Komponentenfertigungen zu internalisieren und geopolitische Lieferschocks abzupuffern. Digitale Serviceschichten – cloudbasierte Planungssoftware, Fernbetreuung und KI-gesteuerte Größenbestimmungsmaschinen – entstehen als Bindungshebel, ergänzen Hardwaremargen und verankern Anbieter-Anwender-Ökosysteme innerhalb der gastrointestinalen Stentbranche.

Marktführer in der gastrointestinalen Stentbranche

Boston Scientific Corporation

Becton Dickinson and Company

Cook Medical

Abbott

Medtronic

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2024: SafeGuard Surgical erhielt die FDA-Durchbruchsbezeichnung für seinen biologisch abbaubaren LeakGuard-Stent.

- Januar 2024: Olympus schloss die Übernahme von Taewoong Medical ab und fügte seiner EndoTherapy-Linie metallische GI-Stents hinzu.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für gastrointestinale Stents als den weltweiten Umsatz, der mit neuen, einmalig verwendbaren röhrenförmigen Geräten erzielt wird, die endoskopisch oder fluoroskopisch eingesetzt werden, um blockierte Abschnitte der Speiseröhre, des Magens, des Duodenums, des Gallengangsystems, des Kolons oder der Bauchspeicheldrüse wieder zu öffnen.

Ausschluss aus dem Geltungsbereich: Vaskuläre, Atemwegs- oder urologische Stents werden nicht berücksichtigt.

³§±ð²µ³¾±ð²Ô³Ù¾±±ð°ù³Ü²Ô²µ²õü²ú±ð°ù²õ¾±³¦³ó³Ù

- Nach Produkttyp

- Biliärer Stent

- Ösophagealer Stent

- Duodenaler Stent

- Kolonischer Stent

- Pankreatischer Stent

- Nach Material

- Selbstexpandierender Metallstent (SEMS)

- Kunststoffstent

- Biologisch abbaubarer / wirkstofffreisetzender Stent

- Nach Anwendung

- Biliäre Erkrankung

- Kolorektales Karzinom

- Magenkrebs

- Entzündliche Darmerkrankung

- Sonstige Anwendungen

- Nach Endnutzer

- °°ù²¹²Ô°ì±ð²Ô³óä³Ü²õ±ð°ù

- Ambulante Operationszentren

- Fachkliniken

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Ãœbriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- ³§Ã¼»å°ì´Ç°ù±ð²¹

- Ãœbriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- ³§Ã¼»å²¹´Ú°ù¾±°ì²¹

- Ãœbriger Naher Osten und Afrika

- ³§Ã¼»å²¹³¾±ð°ù¾±°ì²¹

- Brasilien

- Argentinien

- Ãœbriges ³§Ã¼»å²¹³¾±ð°ù¾±°ì²¹

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

±Ê°ù¾±³¾Ã¤°ù´Ú´Ç°ù²õ³¦³ó³Ü²Ô²µ

Wir haben Gastroenterologen, interventionelle Radiologen, Supply-Chain-Manager und regionale Distributoren in Nordamerika, Europa und dem asiatisch-pazifischen Raum befragt. Ihr Feedback zu Stentlängenpräferenzen, Umstellungen von Metall auf Kunststoff und Erstattungshürden ermöglichte es uns, Adoptionsraten zu verfeinern und Annahmen aus der Desk-Recherche zu hinterfragen.

Desk-Recherche

Unsere Analysten kartierten zunächst die Nachfragelandschaft mithilfe offener Datensätze der Weltgesundheitsorganisation, des National Cancer Institute, der Centers for Disease Control and Prevention und der European Society of Gastrointestinal Endoscopy, die zusammen Krebsinzidenz, Behandlungsraten und Gerätezulassungen detailliert beschreiben. Diese Zahlen wurden durch Zollversandprotokolle auf Volza, FDA-PMA-Einreichungen und Verfahrensstatistiken großer öffentlicher °°ù²¹²Ô°ì±ð²Ô³óä³Ü²õ±ð°ù ergänzt.

Anschließend halfen uns 10-K-Berichte von Unternehmen, Investorenpräsentationen, klinische Studien und Preislisten dabei, durchschnittliche Verkaufspreise und Materialverschiebungen zu erfassen. Kostenpflichtige Plattformen wie D&B Hoovers lieferten Umsatzaufteilungen für nicht börsennotierte Lieferanten und präzisierten unsere Wertschätzungen. Die aufgeführten Quellen veranschaulichen die Breite der Arbeit; viele weitere Publikationen und Datenbanken wurden ebenfalls gesichtet.

²Ñ²¹°ù°ì³Ù²µ°ùöß±ð & Prognose

Wir begannen unser Modell mit einer Top-down-Rekonstruktion, die diagnostizierte Obstruktionsfälle mit der Verfahrensdurchdringung verknüpft, mit der typischen Anzahl von Stents pro Patient multipliziert und regionale Erstattungsobergrenzen berücksichtigt, bevor Einheiten in Umsatz umgerechnet werden. Ausgewählte Bottom-up-Ãœberprüfungen, einschließlich Hersteller-Versandproben, Kanalinventurprüfungen und klinischer Bevorratungsmuster, validierten die Gesamtwerte – und hier differenziert sich ºÚÁϲ»´òìÈ. Zu den Kernvariablen gehören Trends bei der Krebsinzidenz, die Mischung aus elektiven und palliativen Fällen, Metallpreisspreads, Re-Interventionsraten und Importzölle. Fünfjahresprognosen stützen sich auf ARIMA-Zeitreihenmodelle, die mit Szenariogewichtungen angereichert sind, die von klinischen Experten vereinbart wurden.

Datenvalidierung & Aktualisierungszyklus

Wir legen Anomalieprüfungen, Peer-Reviews und Varianzauslöser auf jeden Entwurf; erst wenn alle Markierungen beseitigt sind, geben wir die Freigabe. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen, wenn Vorschriften, größere Rückrufe oder Fusionen den Markt wesentlich verändern.

Warum unsere Ausgangsbasis für gastrointestinale Stents Vertrauen weckt

Veröffentlichte Schätzungen weichen häufig voneinander ab, da jeder Herausgeber unterschiedliche Basisjahre, Gerätekombinationen und Inflationskonverter wählt.

Indem ºÚÁϲ»´òìÈ unsere 2025-Zahl an aktuellen Krankenhausnutzungsdaten verankert und alle zwölf Monate aktualisiert, liefert ºÚÁϲ»´òìÈ einen verlässlichen Referenzpunkt.

Benchmark-Vergleich

| ²Ñ²¹°ù°ì³Ù²µ°ùöß±ð | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 587,8 M (2025) | ºÚÁϲ»´òìÈ | - |

| USD 457 M (2021) | Global Consultancy A | Älteres Basisjahr, schließt Kunststoffvarianten aus |

| USD 429 M (2023) | Industry Journal B | Nur Herstellerumsatz, begrenzte Länderauswahl |

| USD 465,2 M (2022) | Research Publisher C | Verwendet Listenpreise, keine Kanalrabatte |

Diese Vergleiche zeigen, dass unsere disziplinierte Bereichsauswahl, zeitnahe Datenprüfungen und transparente Berechnungen Entscheidungsträgern eine klare, reproduzierbare Ausgangsbasis bieten, der sie vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für gastrointestinale Stents?

Der Markt erwirtschaftete im Jahr 2026 USD 617,84 Millionen und wird voraussichtlich bis 2031 bei einer CAGR von 5,11 % auf USD 792,64 Millionen ansteigen.

Welche Produktkategorie hat den größten Marktanteil?

Biliäre Stents führen mit einem Umsatzanteil von 36,82 % aufgrund ihrer zentralen Rolle bei der Behandlung maligner und benigner biliärer Obstruktionen.

Warum gewinnen biologisch abbaubare Stents an Bedeutung?

Biologisch abbaubare Designs eliminieren Entfernungseingriffe, reduzieren langfristige unerwünschte Ereignisse und werden voraussichtlich mit einer CAGR von 8,41 % wachsen – der schnellsten unter den Materialien.

Welche Region wächst am schnellsten?

Der Asien-Pazifik-Raum verzeichnet mit 7,88 % die höchste CAGR, angetrieben durch steigende Inzidenz von kolorektalem Karzinom, Ausbau der Gesundheitsinfrastruktur und breitere Krankenversicherungsabdeckung.

Was sind die wichtigsten klinischen Treiber für das Marktwachstum?

Zu den wichtigsten Wachstumsfaktoren zählen die zunehmende Prävalenz von GI-Krebserkrankungen, alternde Bevölkerungen mit Komorbiditäten, die rasche Einführung von EUS-gesteuerten Techniken und die anhaltende Verlagerung hin zur minimal-invasiven Endoskopie.

Seite zuletzt aktualisiert am: