Gasdetektionssystem-Marktgr??e und -Anteil

惭补谤办迟ü产别谤蝉颈肠丑迟

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgr??e (2025) | 5.88 Milliarden US-Dollar |

| Marktgr??e (2030) | 7.46 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.91% CAGR |

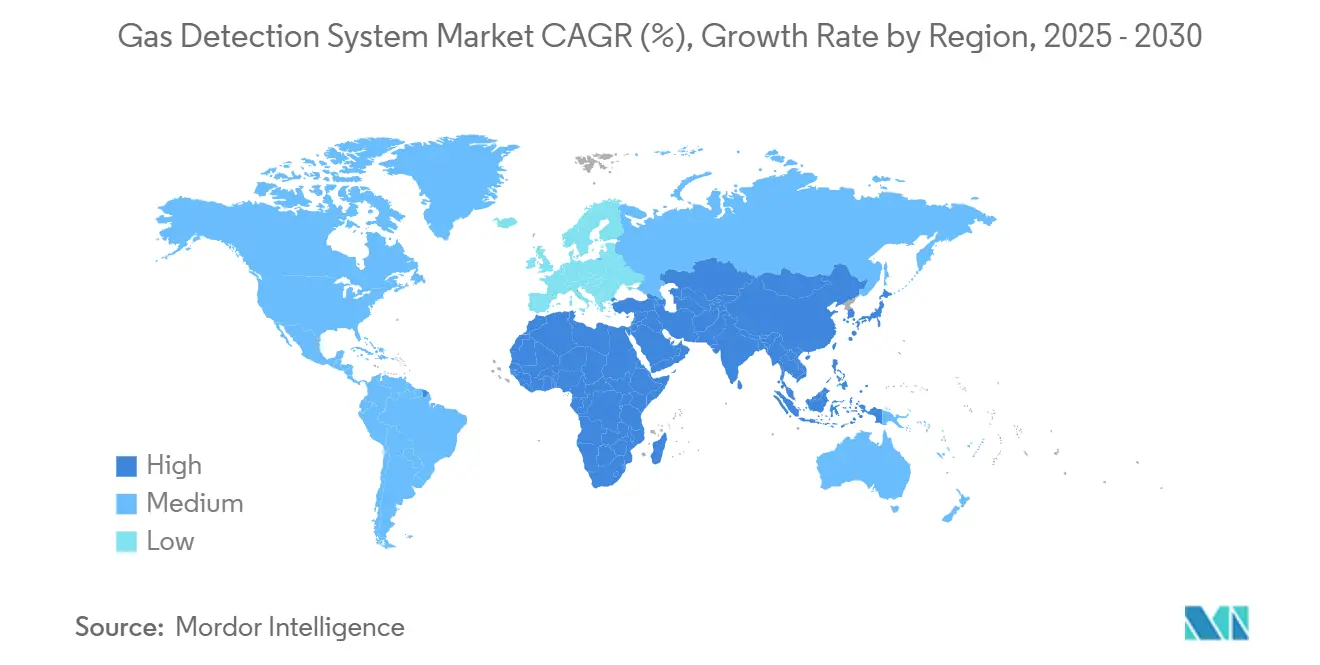

| Schnellstwachsender Markt | Asien |

| Gr??ter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild ? 黑料不打烊. Wiederverwendung erfordert Namensnennung gem?? CC BY 4.0. |

|

Gasdetektionssystem-Marktanalyse von 黑料不打烊

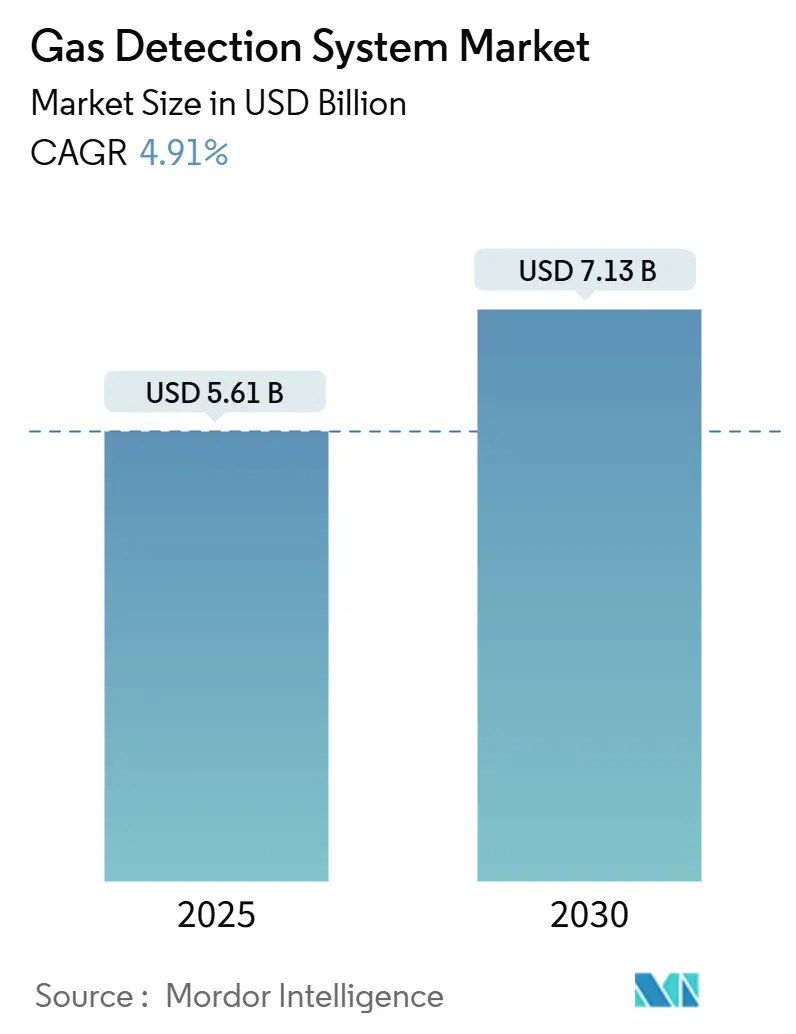

Die Gasdetektionssystem-Gr??e wird auf USD 5,61 Milliarden im Jahr 2025 gesch?tzt und soll bis 2030 USD 7,13 Milliarden erreichen, mit einer Expansion von 4,91% CAGR. Ein Wandel weg von der ausschlie?lichen ?l-und-Gas-Abh?ngigkeit hin zur Wasserstoffinfrastruktur, Batterieenergiespeicherung und Niedrig-GWP-K?ltemittelanwendungen unterstützt eine stetige Nachfrage. Obligatorische IIoT-Sicherheits-Upgrades in China, aktualisierte NFPA 855-Codes für Energiespeicherung und Europas REPowerEU-Wasserstoffziele vergr??ern gemeinsam die adressierbare Basis. Wachstumsbeschleuniger umfassen drahtlose Vernetzung, pr?diktive Analytik und Multi-Gas-Integration, w?hrend technische Barrieren rund um Sensorkalibrierung und zertifiziertes drahtloses Spektrum das Momentum d?mpfen. Die Wettbewerbsaktivit?t bleibt moderat, da etablierte Anbieter Technologiebreite durch Akquisitionen und Joint Ventures sichern.

Wichtige Erkenntnisse des Berichts

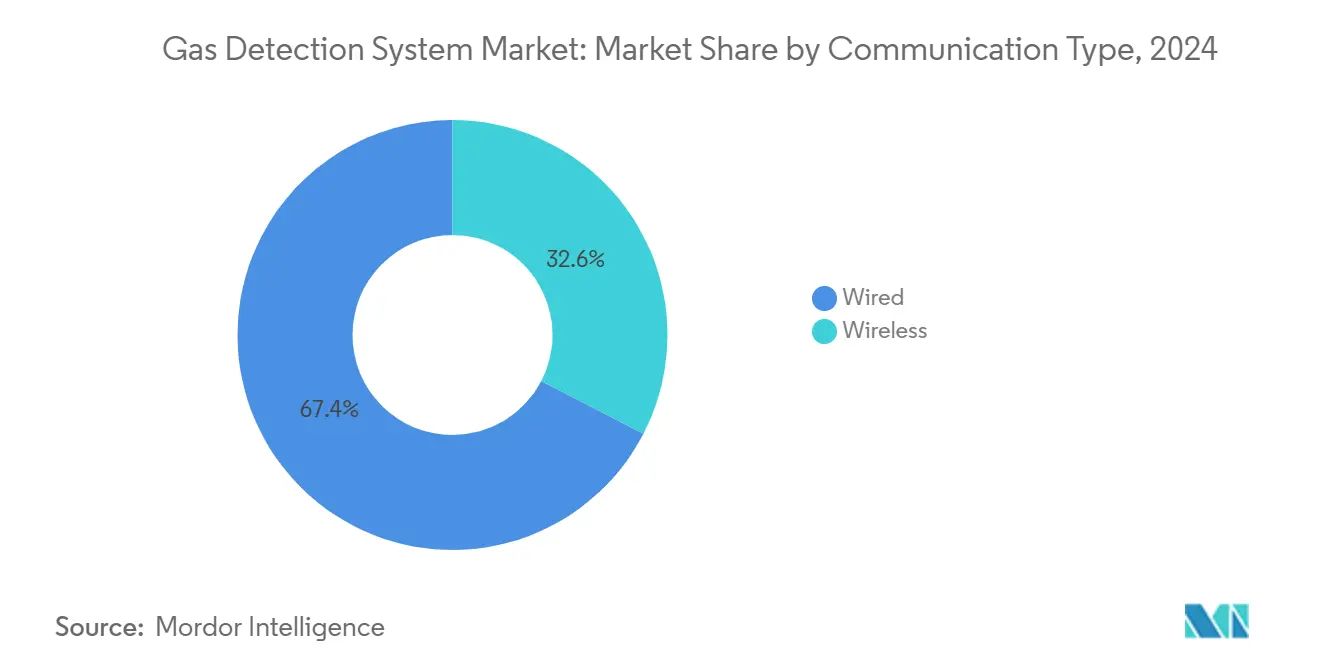

- Nach Kommunikationsart führten kabelgebundene Systeme mit 67,4% Umsatzanteil im Jahr 2024, w?hrend drahtlose Systeme die h?chste CAGR von 6,4% bis 2030 verzeichneten.

- Nach Detektordesign hielten feste Installationen 71,3% des Gasdetektionssystem-Marktanteils im Jahr 2024, w?hrend tragbare Ger?te mit 5,7% CAGR bis 2030 expandieren sollen.

- Nach Sensortechnologie machten elektrochemische Einheiten 44,9% des Gasdetektionssystem-Marktanteils im Jahr 2024 aus und Infrarotsensoren werden voraussichtlich mit 7,1% CAGR über 2025-2030 wachsen.

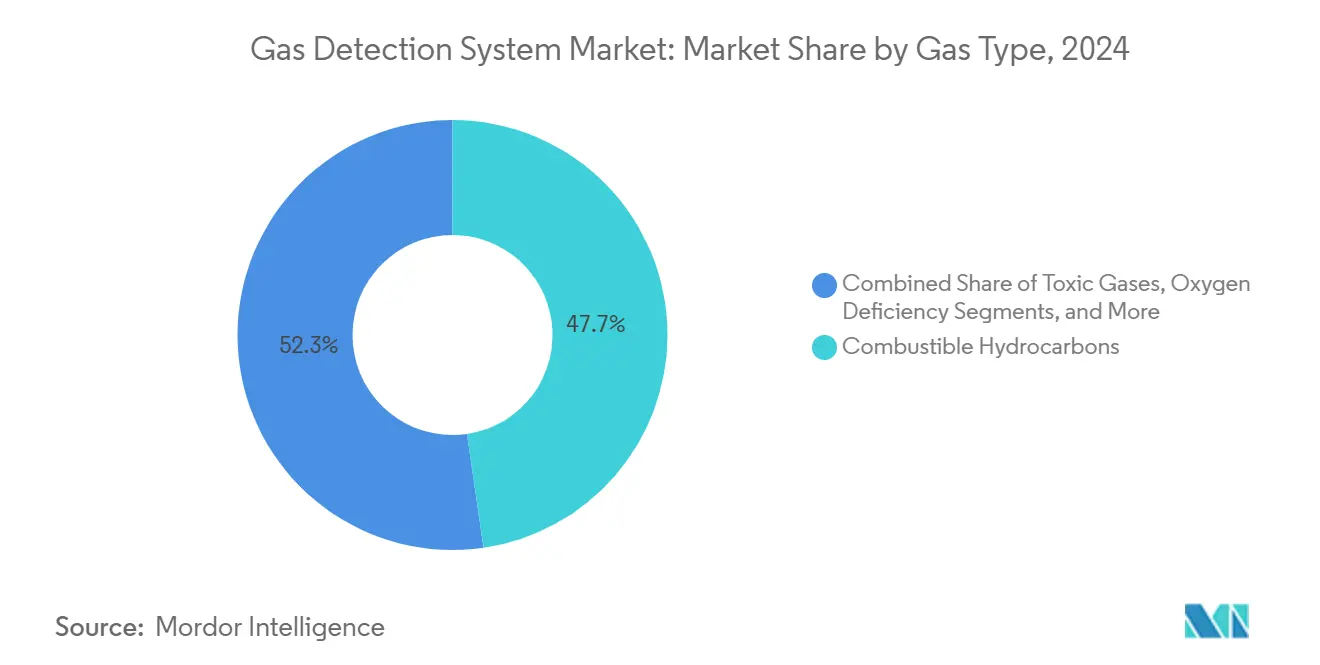

- Nach Gastyp kommandierte die Detektion brennbarer Kohlenwasserstoffe 47,7% Anteil der Gasdetektionssystem-Marktgr??e im Jahr 2024; K?ltemittelüberwachung schreitet mit 5,2% CAGR voran.

- Nach Ger?tetyp erfassten Multi-Gas-Plattformen 60,4% Umsatzanteil im Jahr 2024.

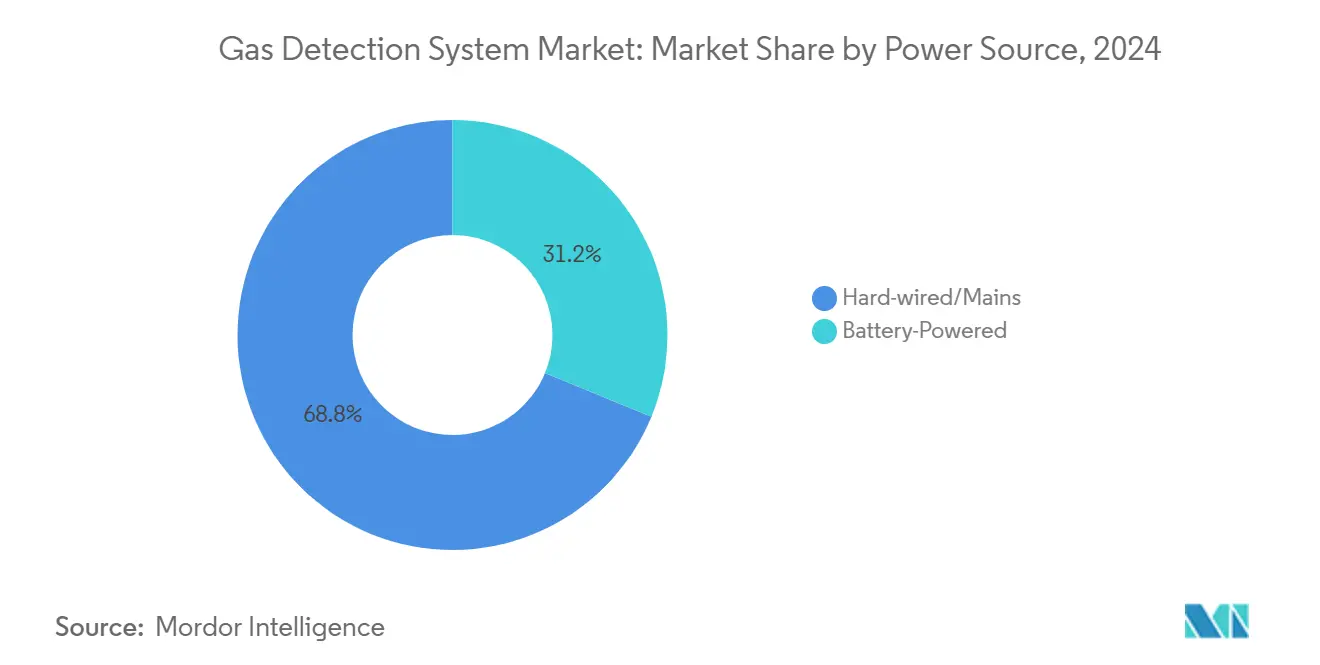

- Nach Stromquelle kontrollierten fest verdrahtete L?sungen 68,8% des Umsatzes 2024 und batteriebetriebene Einheiten weisen einen 6,2% CAGR-Ausblick auf.

- Nach Endverbraucher führte ?l & Gas mit 34,6% Anteil im Jahr 2024, w?hrend die diskrete Fertigung am schnellsten mit 7,6% CAGR steigt.

- Nach Geografie repr?sentierte Nordamerika 32,1% Umsatzanteil im Jahr 2024; Asien-Pazifik zeigt die schnellste regionale CAGR von 5,8%.

Globale Gasdetektionssystem-Markttrends und Einblicke

Treiber-Auswirkungsanalyse

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Expansion der Wasserstoffwirtschaft treibt Nachfrage nach Multi-Gas-Detektoren in Europa | +0.8% | Europa, mit ?bertragung nach Nordamerika | Mittelfristig (2-4 Jahre) |

| Steigende Offshore-Tiefsee-E&P-Aktivit?ten erfordern hochzuverl?ssige Gasüberwachung | +0.6% | Nordamerika, Golf von Mexiko | Kurzfristig (≤ 2 Jahre) |

| Obligatorische IIoT-f?hige Sicherheits-Upgrades unter Chinas Staatlicher Arbeitsschutz-Administration | +0.7% | China, mit regionaler Ausstrahlung in APAC | Mittelfristig (2-4 Jahre) |

| Beschleunigte Einführung von Batterieenergiespeichersystemen mit Feuer-/Gas-Codes | +0.5% | Global, konzentriert in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Anstieg bei grünen Ammoniak-Projekten verst?rkt NH3-Leckage-Detektion | +0.4% | EMEA, mit Expansion nach APAC | Langfristig (≥ 4 Jahre) |

| ?bergang zu niedrig-GWP-K?ltemitteln treibt K?ltemittelgas-Detektion | +0.3% | Global, angeführt von entwickelten M?rkten | Mittelfristig (2-4 Jahre) |

| Quelle: 黑料不打烊 | |||

Expansion der Wasserstoffwirtschaft

Europas Wasserstoffaufbau unter dem REPowerEU-Plan erfordert Sensoren, die Wasserstoff neben traditionellen Brennstoffen und Sauerstoffmangelrisiken verfolgen k?nnen. Palladium-Nanotransistor-Prototypen detektieren jetzt Parts-per-Billion H? mit minimalem Stromverbrauch.[2]Nature Communications, \"Nanotransistor-based gas sensing with record-high sensitivity, \" nature.com Da Projekte skalieren, werden Multi-Gas-Ger?te zu budgetierten Posten, wodurch der Gasdetektionssystem-Markt tiefer in die europ?ische Energieinfrastruktur eingebettet wird. Beschaffungszyklen bevorzugen Anbieter mit wasserstoffspezifischen Analysen und ATEX-Zertifikaten, was die Designkomplexit?t und durchschnittlichen Verkaufspreise erh?ht.

Steigende Offshore-Tiefsee-Exploration

Dreizehn neue Golf-von-Amerika-Felder, die bis 2026 online gehen sollen, werden 0,27 Bcf/d Gas hinzufügen und Betreiber dazu veranlassen, meereszertifizierte Methandetektoren zu spezifizieren.[1]U.S. Energy Information Administration, \"Gulf of America oil and natural gas production expected to remain stable through 2026, \" eia.gov Honeywells Emissions Management Suite - genehmigt für gef?hrliche Meeresbereiche - veranschaulicht Produktdifferenzierung, die strengere Betriebszeit- und Fernwartungskriterien erfüllt. Pr?diktive Algorithmen, die Fehlalarme um 40% reduzieren, st?rken Wertversprechen, wo Offshore-Interventionen Millionen USD pro Einsatz kosten.

Obligatorische IIoT-Sicherheits-Upgrades in China

Chinas Dreijahres-Aktionsplan schreibt Echtzeit-, vernetzte Gasüberwachung in Bergbau, Chemie und Schwerindustrie vor.[3]Ministry of Emergency Management, \"安全生产治本攻坚三年行动主要任务, \" mem.gov.cn Anlagen mit 2026-Compliance-Fristen beschleunigen den Austausch analoger Systeme durch drahtlos-f?hige Plattformen. Die Regulierung verschiebt die Nachfrage von eigenst?ndigen Detektoren zu integrierten, Cloud-berichtenden Netzwerken, wodurch die Gasdetektionssystem-Marktumhüllung erweitert und die technologische Eintrittsbarriere für inl?ndische Marktteilnehmer erh?ht wird.

Beschleunigte Batterieenergiespeicher-Einführung

NFPA 855 erfordert jetzt Multi-Spezies-Gasdetektion, die mit Belüftungs- und Unterdrückungskontrollen für Speichersysteme über 20 kWh verbunden ist. Texas-Brandschutzbestimmungen fügen staatliche Dringlichkeit hinzu. Compliance macht Detektion von optional zu obligatorisch und positioniert integrierte L?sungsanbieter für Premium-Erfassung über Versorgungsebene und hinter-dem-Z?hler-Projekte.

Beschr?nkungen-Auswirkungsanalyse

| Beschr?nkungen | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Fehlerhafte Kalibrierungen in schwefelreichen Umgebungen verursachen Fehlalarme | -0.3% | Global, besonders ?l & Gas-Regionen | Kurzfristig (≤ 2 Jahre) |

| Knappheit zertifizierten drahtlosen Spektrums für gef?hrliche Bereiche (Zonen 0/1) | -0.4% | Global, mit akuter Auswirkung in Europa und Nordamerika | Mittelfristig (2-4 Jahre) |

| Hohe Investitionsausgaben für redundante Sensornetzwerke in Brownfield-Raffinerien | -0.2% | Global, konzentriert in reifen ?l & Gas-M?rkten | Mittelfristig (2-4 Jahre) |

| Begrenzte Verfügbarkeit langlebiger Festk?rper-NH3-Sensoren unter -40 °C (Nordics) | -0.1% | Nordische L?nder, mit ?bertragung auf arktische Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: 黑料不打烊 | |||

Fehlerhafte Kalibrierungen in schwefelreichen Umgebungen

Schwefelwasserstoff über 50 ppm verkürzt die Lebensdauer elektrochemischer Sensoren um 60%, bl?ht Wartungsbudgets auf und untergr?bt das Betreibervertrauen. MEMS-basierte Detektoren mildern Vergiftung ab, bringen aber h?here Kapitalkosten mit sich. Kreuzempfindlichkeiten erzwingen redundante Arrays, komplizieren Verdrahtungsschemata und d?mpfen die kurzfristige Aufnahme des Gasdetektionssystem-Markts in Sauergas-Anlagen.

Knappheit zertifizierten drahtlosen Spektrums

Zone-0-Zertifizierung für drahtlose Knoten kann sich auf 24 Monate erstrecken, Projekte verz?gern und K?ufer zurück zu kabelgebundenen Architekturen dr?ngen. Regionale NB-IoT-Spektrumlücken beschr?nken die Einsatzdichte weiter, erhalten Premium-Preise für konforme drahtlose SKUs aufrecht und moderieren die Upgrade-Rate des Gasdetektionssystem-Markts in digital transformierenden Anlagen.

Segmentanalyse

Nach Kommunikationsart: Drahtlose Infrastruktur-Modernisierung beschleunigt

Kabelgebundene Installationen machten 67,4% des Umsatzes 2024 aus und verankerten den Gasdetektionssystem-Markt in Legacy-Prozessindustrien. Moderne Anlagen w?gen nun Materialkosteneinsparungen und Installationsagilit?t ab; daher schreiten drahtlose Ums?tze mit 6,4% CAGR voran. Mesh-Topologien erhalten Verbindungsresilienz, w?hrend NB-IoT-Energy-Harvesting-Prototypen zukünftige Autonomie unterstreichen. Zertifizierungshindernisse und Interferenzmanagement begrenzen noch die kurzfristige Durchdringung, dennoch bleibt drahtlos der Haupt-Modernisierungshebel über Brownfield-Projekte hinweg.

Reduzierte Grabungskosten sprechen tempor?re Bau- und Turnaround-Szenarien an, und batteriefreie Sensorknoten versprechen Wartungserleichterung. Mit drahtlosen Verbindungen, die Cloud-Dashboards speisen, bewegen sich Betreiber von compliance-getriebener ?berwachung hin zu pr?diktiver Anlagengesundheit und verst?rken wiederkehrende Service-Umsatzstr?me im Gasdetektionssystem-Markt.

Nach Detektortyp: Tragbare L?sungen gewinnen Traktion in flexiblen Betrieben

Feste Detektoren behielten 71,3% Anteil im Jahr 2024, was Code-Anforderungen für kontinuierliche Abdeckung in petrochemischen und Versorgungsstandorten widerspiegelt. Arbeitskr?ftemobilit?t und Stillstandsaktivit?ten befeuern eine 5,7% CAGR für Tragbare, die jetzt CAT-M-Mobilfunkmodems und Cloud-APIs bündeln. Flottenweite Analysen rationalisieren Compliance-Dokumentation und verbessern ROI-Narrative.

Hybrid-Bereichsmonitore erweitern tragbare Abdeckung mit 100-Tage-Batterielebensdauer und überbrücken Lücken zwischen pers?nlichen und festen Schichten. W?hrend feste Arrays grundlegend für Prozesssteuerungsintegration bleiben, schneiden modulare Sensorkartuschen und Hot-Swap-Designs Ausfallzeiten und st?rken ihre langfristige Position innerhalb des Gasdetektionssystem-Markts.

Nach Sensortechnologie: Infrarot-Innovation konfiguriert Wartungs?konomie neu

Elektrochemische Zellen lieferten 44,9% der 2024-Ums?tze, dennoch steigen Infrarotger?te um 7,1% CAGR aufgrund von Stabilit?t und geringem Drift. Photoakustische IR-Systeme detektieren Ammoniak bis 1 ppm ohne h?ufige Neukalibrierung. Mid-IR-Metaoberfl?chen-Mikrospektrometer zeigen Potenzial für Multi-Gas-Analysen bei Chip-Ma?stab-Footprints.

Katalytische Perlen-Sensoren untermauern noch grundlegende Kohlenwasserstoff-Alarme, aber Sensor-Fusion-Firmware verheiratet jetzt IR-, PID- und elektrochemische Kan?le für Selektivit?tsgewinne. Diese Fortschritte senken Lebensdauer-Besitzkosten und erweitern den Gasdetektionssystem-Markt in Umgebungen, wo Wartungszugang beschr?nkt ist.

Nach Gastyp: K?ltemittelüberwachung gewinnt regulatorischen Rückenwind

Brennbare Gase generierten 47,7% der 2024-Verk?ufe, dennoch w?chst niedrig-GWP-K?ltemitteldetektion um 5,2% CAGR, da HVAC-R-Codes sich versch?rfen. ASHRAE 15-2024 schreibt Dual-Range-Sensoren vor und stimuliert Nachfrage nach spezialisierten A2L-Produkten. NDIR-basierte R290-Detektoren mit ±2,5% LFL-Genauigkeit begegnen Entflammbarkeits-Herausforderungen.

Toxisches Gas und Sauerstoffmangel-?berwachung behalten stetige industrielle Relevanz, w?hrend Halbleiterfabs Nischennachfrage nach Ultra-Spurengas-Spezialgasdetektion anregen. Solche Diversifikation schützt den Gasdetektionssystem-Markt vor Rohstoffpreisschwankungen bei Kohlenwasserstoffen.

Notiz: Segmentanteile aller einzelnen Segmente beim Berichtskauf verfügbar

Nach Ger?tetyp: Multi-Gas-Integration wird zur Standard-Spezifikation

Multi-Gas-Instrumente erfassten 60,4% des 2024-Umsatzes, da Anlagen Plattform-Einfachheit gegenüber Einspezies-Spezialisierung priorisieren. Controller, die bis zu 16 Kan?le unterstützen, rationalisieren Rack-Platz und ?berwachungssystem-Integration. Parts-per-Trillion-Kamm-Interferometrie-Prototypen k?nnten 20-Gas-?berwachung auf einer optischen Bank erm?glichen.

Eingas-Einheiten setzen sich dort fort, wo extreme Empfindlichkeit von gr??ter Bedeutung ist, aber Lebenszyklus-?konomie und reduzierter Kalibrierungsaufwand verankern Multi-Gas als Mainstream des Gasdetektionssystem-Markts.

Nach Stromquelle: Batterie- und Energy-Harvesting-Optionen erweitern Einsatz

Fest verdrahtete Produkte hielten 68,8% Anteil im Jahr 2024, unterstützt durch Code-Pr?ferenzen und intrinsische Stromzuverl?ssigkeit. Batteriebetriebene Einheiten wachsen 6,2% CAGR, da Li-Ion-Dichte steigt und Firmware Strom unter 0,5 mA drosselt. Thermoelektrische Harvester gewinnen Prozessw?rme zurück, um autonome Knoten zu schaffen, ideal für Pipelines und Fackelst?cke.

Hybrid-Solar- oder vibrationsunterstützte Systeme erweitern Eins?tze in entfernte oder mobile Anlagen und vertiefen die Reichweite des Gasdetektionssystem-Markts, w?hrend sie Gesamtkosten-Barrieren für kleinere Betreiber erleichtern.

Nach Endverbraucher-Industrie: Diskrete Fertigung entfacht Technologie-Refresh

?l & Gas behielt 34,6% Anteil, dennoch weist diskrete Fertigung eine 7,6% CAGR auf Halbleiter-, Batterie- und EV-Lieferketten-Expansion auf. Sub-ppm-Toxisches-Gas-Detektion in Fabs und Batteriefeuer-Gas-Analysen führen Premium-Sensor-Adoption an.

Wasser-Abwasser, Chemikalien, Bergbau und Lebensmittelverarbeitung erhalten jeweils Nischen-, regulierungsgetriebene Baselines. Branchenübergreifende Diversifikation polstert die Gasdetektionssystem-Industrie gegen zyklische Schwankungen in irgendeiner Vertikalen ab.

Geografieanalyse

Nordamerika führte den Umsatz mit 32,1% Anteil im Jahr 2024 und spiegelte etablierte OSHA- und NFPA-Rahmenwerke wider, die umfassende Sicherheitsüberwachung erzwingen. Offshore-Projektstarts und LNG-Aufbauten erhalten Kapitalausgaben für meereszertifizierte Detektoren aufrecht, w?hrend Batterieenergiespeicher-Rollouts den Umfang in Versorgungsunternehmen und gewerbliche Immobilien erweitern. Kanadische Wasserstoffpiloten und Kohlenstoffabscheidungs-Hubs verst?rken weiter die Nachfrage über Multi-Gas-Plattformen hinweg.

Europa folgt mit starkem Wachstum, das an Wasserstoffinfrastruktur und K?ltemittel-Phase-downs gebunden ist. ATEX- und IECEx-Compliance-Anforderungen erh?hen Eintrittsbarrieren und kanalisieren Auftr?ge hin zu Firmen mit etablierten Zertifizierungsreferenzen. Deutsche Chemieclusters und UK-Pharmazeutika unterstützen frühe Adoption drahtloser Analysen, w?hrend nordische Betreiber Tieftemperatur-Sensorpakete spezifizieren, die auf -40 °C kalibriert sind.

Asien-Pazifik verzeichnet die schnellste 5,8% CAGR, angetrieben von Chinas IIoT-Sicherheitsmandat und Indiens Regeln für gef?hrliche Chemikalien. Japanische Updates zum Hochdruck-Gassicherheitsgesetz und SEA-petrochemische Investitionen verst?rken ebenfalls die Aufnahme. Schnelle Industrialisierung, kombiniert mit reifenden Sicherheitskulturen, vergr??ert regionale Gelegenheiten für sowohl grundlegende als auch fortgeschrittene Angebote und positioniert APAC als prim?re inkrementelle Engine für den Gasdetektionssystem-Markt bis 2030.

Wettbewerbslandschaft

Industriekonsolidierung bleibt moderat. Honeywells USD 1,81 Milliarden LNG-Technologie-Kauf und USD 2,25 Milliarden Katalysator-Akquisition unterstreichen eine Strategie, Prozess-Know-how mit Detektions-Hardware zu koppeln und Verk?ufe in gr??ere Energietransitions-Projekte einzubetten. MSA Safety fügte deutsche Gas-Analyse-Expertise durch den USD 200 Millionen M&C TechGroup-Deal hinzu und verzeichnete 17% Q1 2025 organisches Wachstum im Detektionsumsatz, was Cross-Sell-Hebelwirkung validiert.

Connected-Safety-Spezialist Blackline Safety überschritt USD 100 Millionen j?hrliche Verk?ufe mit servicezentrischen Modellen und unterstrich eine Verschiebung von Hardware-Margen zu SaaS-wiederkehrenden Ums?tzen. Das Joint Venture SICK-Endress+Hauser bündelt Analysator- und Durchflussmesser-geistiges Eigentum und zielt darauf ab, Multi-Parameter-Produktlancierungen zu beschleunigen und bei integrierten Anlagenpaketen zu konkurrieren.

Aufkommende Disruptoren nutzen Seltene-Erden-Orthoferrite und Nanomaterial-Elektroden für erh?hte Sensitivit?t aus, obwohl Zertifizierungskomplexit?t schnelle Skalierung verlangsamt. Akteure, die f?hig sind, KI-Diagnostik, Cloud-Analytik und IECEx Zone 0 drahtlose Zertifikate zu fusionieren, halten einen verteidigbaren Technologie-Burggraben und formen die mittelfristige Struktur des Gasdetektionssystem-Markts.

骋补蝉诲别迟别办迟颈辞苍蝉蝉测蝉迟别尘-滨苍诲耻蝉迟谤颈别蹿ü丑谤别谤

-

Honeywell International Inc.

-

Dr?gerwerk AG & Co KgaA

-

SENSIT Technologies

-

Hanwei Electronics Group Corporation

-

Emerson Electric Co.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Industrieentwicklungen

- Mai 2025: Honeywell stimmte zu, Johnson Mattheys Catalyst Technologies-Gesch?ft für GBP 1,8 Milliarden zu erwerben und niedrigemissions-Prozessf?higkeiten zu erweitern

- Mai 2025: MSA Safety schloss den USD 200 Millionen Kauf von M&C TechGroup ab und verst?rkte Gas-Analyse-Tiefe

- April 2025: MSA Safety berichtete USD 421 Millionen Q1-Nettoumsatz mit 17% organischem Wachstum bei Detektionsprodukten

- M?rz 2025: IEC ver?ffentlichte die 60079:2025 SER-Standardserie, die Ausrüstung für explosive Atmosph?ren abdeckt

Globaler Gasdetektionssystem-Marktbericht Umfang

Der Globale Gasdetektionssystem-Markt ist segmentiert nach Kommunikationsart (Kabelgebunden, Drahtlos), Detektortyp (Fest, Tragbar und Transportabel), Endverbraucher (?l und Gas, Chemikalien und Petrochemikalien, Wasser und Abwasser, Metall und Bergbau, Versorgungsunternehmen) und Geografie.

Das Gasdetektionssystem umfasst Produkte, die Technologie zur F?rderung der Sicherheit nutzen, und es wird vorzugsweise verwendet, um Arbeiter zu schützen und Anlagensicherheit zu gew?hrleisten. Gasdetektionssysteme sind darauf ausgelegt, gef?hrliche Gaskonzentrationen zu detektieren, Alarme auszul?sen und Gegenma?nahmen zu aktivieren, bevor die Situation gef?hrlich wird und Mitarbeiter, Anlagen und Umwelt gef?hrdet.

| Kabelgebunden |

| Drahtlos |

| Fest |

| Tragbar |

| Elektrochemisch |

| Infrarot (IR) |

| Katalytische Perle |

| Photo-Ionisation (PID) |

| Andere (MOS, Optisch) |

| Brennbare Kohlenwasserstoffe |

| Toxische Gase (CO, H?S, Cl?, SO?) |

| Sauerstoffmangel |

| K?ltemittelgase |

| Spezial- und Seltene Gase |

| Eingas-Detektoren |

| Multi-Gas-Detektoren |

| Batteriebetrieben |

| Fest verdrahtet/Netz |

| ?l und Gas |

| Chemikalien und Petrochemikalien |

| Wasser und Abwasser |

| Metalle und Bergbau |

| Strom und Versorgungsunternehmen |

| Lebensmittel und Getr?nke |

| Pharma und Biowissenschaften |

| Diskrete Fertigung (Halbleiter, Automobil, Batterie) |

| Andere Industrien (Batterieenergiespeicher und Mehr) |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes K?nigreich | ||

| Frankreich | ||

| Nordics | ||

| ?briges Europa | ||

| 厂ü诲补尘别谤颈办补 | Brasilien | |

| ?briges 厂ü诲补尘别谤颈办补 | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| 厂ü诲辞蝉迟补蝉颈别苍 | ||

| ?briger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Golf-Kooperationsrat-L?nder |

| 罢ü谤办别颈 | ||

| ?briger Naher Osten | ||

| Afrika | 厂ü诲补蹿谤颈办补 | |

| ?briges Afrika | ||

| Nach Kommunikationsart | Kabelgebunden | ||

| Drahtlos | |||

| Nach Detektortyp | Fest | ||

| Tragbar | |||

| Nach Sensortechnologie | Elektrochemisch | ||

| Infrarot (IR) | |||

| Katalytische Perle | |||

| Photo-Ionisation (PID) | |||

| Andere (MOS, Optisch) | |||

| Nach Gastyp | Brennbare Kohlenwasserstoffe | ||

| Toxische Gase (CO, H?S, Cl?, SO?) | |||

| Sauerstoffmangel | |||

| K?ltemittelgase | |||

| Spezial- und Seltene Gase | |||

| Nach Ger?tetyp | Eingas-Detektoren | ||

| Multi-Gas-Detektoren | |||

| Nach Stromquelle | Batteriebetrieben | ||

| Fest verdrahtet/Netz | |||

| Nach Endverbraucher-Industrie | ?l und Gas | ||

| Chemikalien und Petrochemikalien | |||

| Wasser und Abwasser | |||

| Metalle und Bergbau | |||

| Strom und Versorgungsunternehmen | |||

| Lebensmittel und Getr?nke | |||

| Pharma und Biowissenschaften | |||

| Diskrete Fertigung (Halbleiter, Automobil, Batterie) | |||

| Andere Industrien (Batterieenergiespeicher und Mehr) | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes K?nigreich | |||

| Frankreich | |||

| Nordics | |||

| ?briges Europa | |||

| 厂ü诲补尘别谤颈办补 | Brasilien | ||

| ?briges 厂ü诲补尘别谤颈办补 | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| 厂ü诲辞蝉迟补蝉颈别苍 | |||

| ?briger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Golf-Kooperationsrat-L?nder | |

| 罢ü谤办别颈 | |||

| ?briger Naher Osten | |||

| Afrika | 厂ü诲补蹿谤颈办补 | ||

| ?briges Afrika | |||

Schlüsselfragen, die im Bericht beantwortet werden

Wie gro? ist der aktuelle Gasdetektionssystem-Markt?

Der Gasdetektionssystem-Markt steht bei USD 5,61 Milliarden im Jahr 2025.

Wie schnell wird der Gasdetektionssystem-Markt voraussichtlich wachsen?

Er soll mit einer CAGR von 4,91% expandieren und bis 2030 USD 7,13 Milliarden erreichen.

Welche Region w?chst am schnellsten?

Asien-Pazifik zeigt die schnellste regionale CAGR von 5,8% bis 2030 aufgrund obligatorischer IIoT-Sicherheits-Upgrades und industrieller Expansion.

Welches Technologiesegment übertrifft andere?

Infrarot-Sensortechnologie wird voraussichtlich die h?chste CAGR von 7,1% aufweisen dank gr??erer Stabilit?t und geringerer Wartungsanforderungen.

Seite zuletzt aktualisiert am: