˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ und Marktanteil fĂĽr pyrogene Kieselsäure

˛Ń˛ą°ů°ěłŮĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

| Studienzeitraum | 2021 - 2031 |

|---|---|

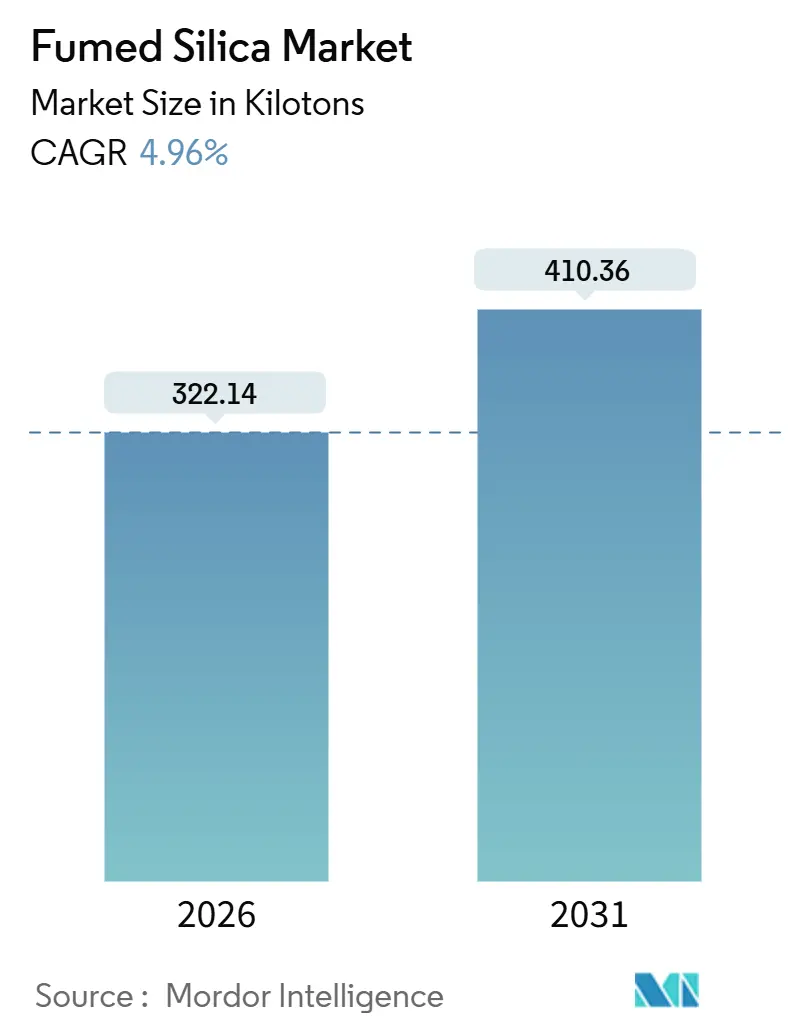

| Marktvolumen (2026) | 322.14 Kilotonn |

| Marktvolumen (2031) | 410.36 Kilotonn |

| Wachstumsrate (2026 - 2031) | 4.96% CAGR |

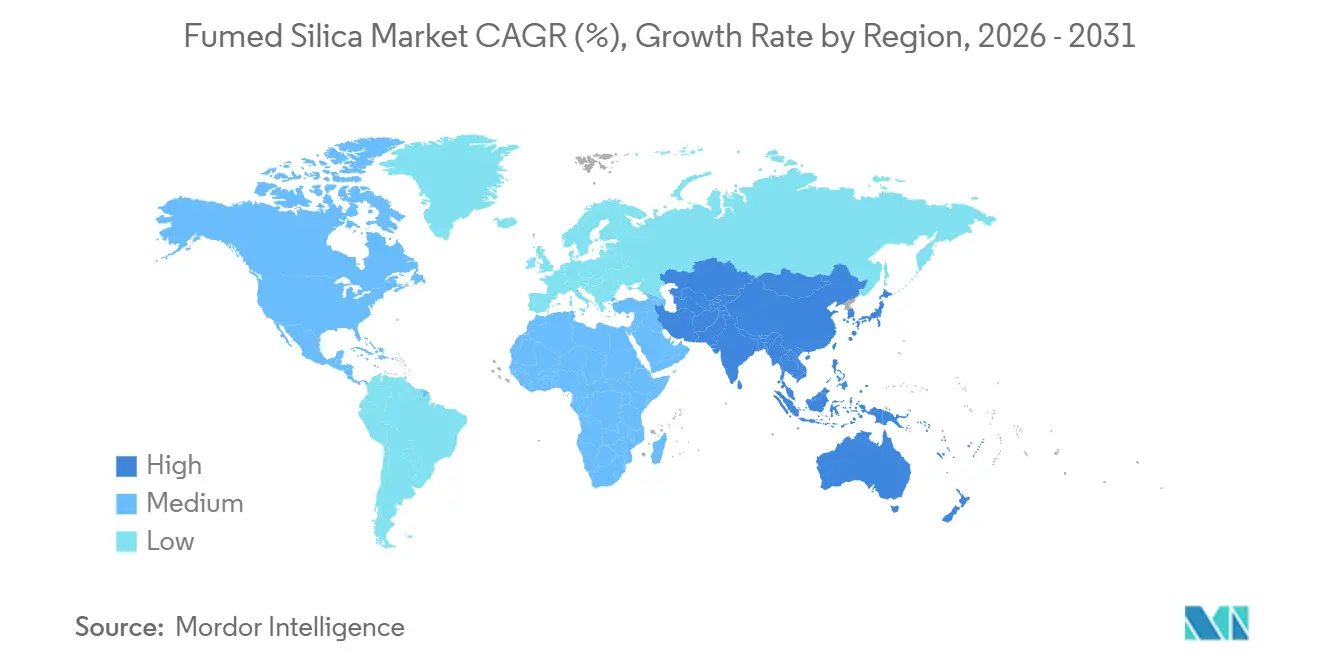

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © şÚÁϲ»´ňěČ. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse fĂĽr pyrogene Kieselsäure von şÚÁϲ»´ňěČ

Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr pyrogene Kieselsäure wird im Jahr 2026 auf 322,14 Kilotonnen geschätzt und soll bis 2031 410,36 Kilotonnen erreichen, bei einer CAGR von 4,96 % während des Prognosezeitraums (2026–2031). Der Schwung resultiert aus der steigenden Beladung von Silikonelastomeren in der Unterhaltungselektronik, regulatorischen MaĂźnahmen zugunsten wasserbasierter Beschichtungen sowie höheren Reinheitsanforderungen bei pharmazeutischen und Körperpflege-Hilfsstoffen. Die Flammenhydrolyse behält die KostenfĂĽhrerschaft bei Standardqualitäten, während Plasma- und Lichtbogendampfoxidation in Luft- und Raumfahrt- sowie Halbleiternischen an Bedeutung gewinnen, wo Verunreinigungsgrenzen streng sind. Asien-Pazifik bleibt das Nachfragezentrum dank Elektrofahrzeug-Batterieeinkapselungsmitteln und CMP-Aufschlämmungen, während Europa mit Energiekosten und bevorstehenden COâ‚‚-Zöllen kämpft. Die Angebotsdynamik wird durch die westliche Konsolidierung bei Spezialqualitäten, parallele Kapazitätserweiterungen in China und anhaltende SiClâ‚„-Rohstoffvolatilität geprägt, die die Margen komprimiert, wenn die Polysiliziumproduktion ins Stocken gerät.

Wichtigste Erkenntnisse des Berichts

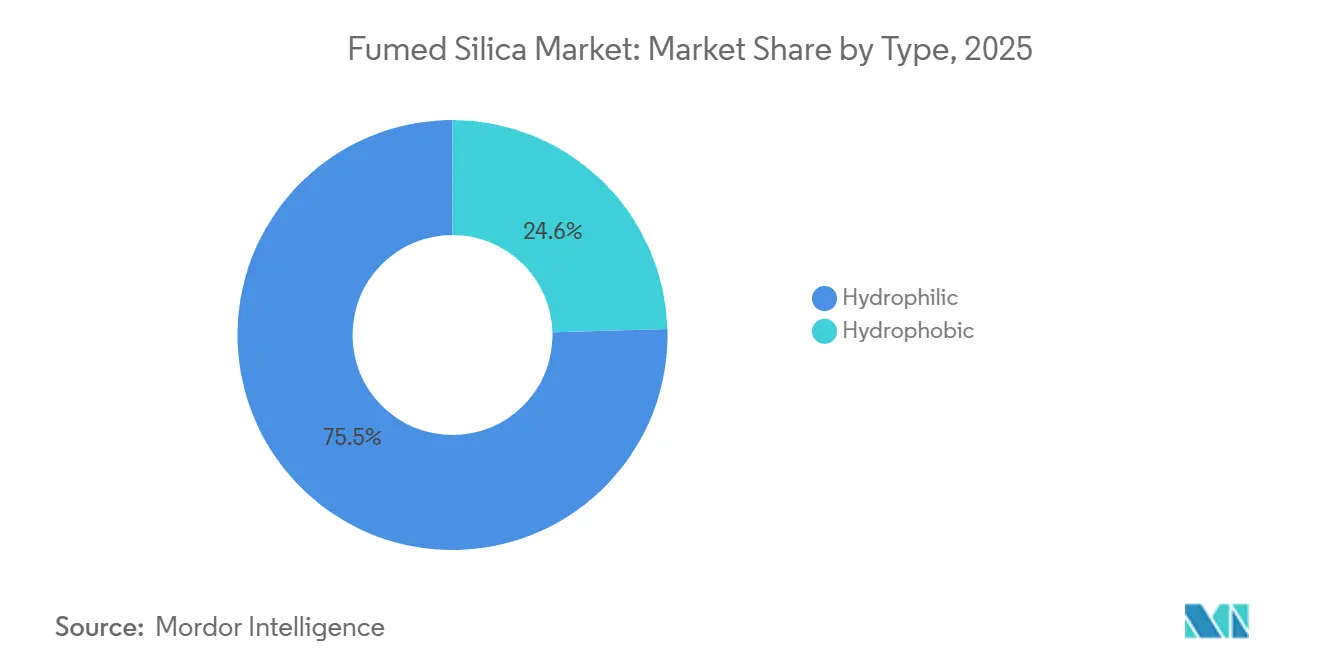

- Nach Typ kontrollierten hydrophile Qualitäten 75,45 % des Volumens im Jahr 2025 und werden voraussichtlich bis 2031 jährlich um 5,45 % wachsen.

- Nach Herstellungsverfahren produzierte die Flammenhydrolyse 72,36 % der Produktion im Jahr 2025, doch Plasma- und Lichtbogendampfoxidationsverfahren werden mit der höchsten CAGR von 5,92 % bis 2031 wachsen.

- Nach Funktion erfassten Rheologiekontrolle und Verdickungsfunktionen im Jahr 2025 einen Anteil von 45,31 % und werden bis 2031 jährlich um 5,61 % steigen.

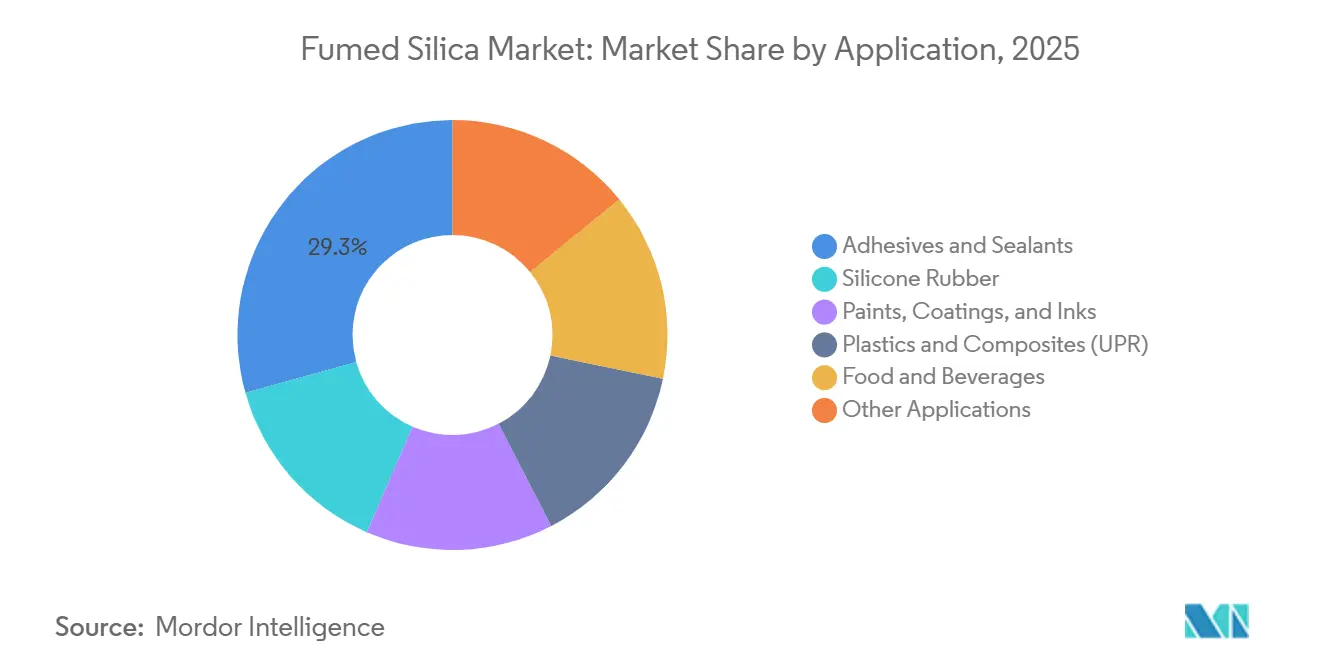

- Nach Anwendung fĂĽhrten Kleb- und Dichtstoffe die absolute Nachfrage mit einem Anteil von 29,33 % und einer CAGR-Prognose von 5,78 % an.

- Asien-Pazifik entfiel auf 48,15 % des Volumens im Jahr 2025 und wird voraussichtlich um 5,18 % wachsen.

Hinweis: Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von şÚÁϲ»´ňěČ erstellt und mit den neuesten verfĂĽgbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für pyrogene Kieselsäure

Analyse der Treiberwirkung

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Boom in der Unterhaltungselektronik durch Silikonelastomere (Asien) | +1.2% | Kernbereich Asien-Pazifik, Ausstrahlungseffekte auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Nachfrageschub durch Neuformulierungen in Farben und Beschichtungen | +0.9% | Global, mit EU und Nordamerika als führende Regionen bei der regulatorischen Einführung | Kurzfristig (≤ 2 Jahre) |

| Starkes Wachstum in pharmazeutischen und Körperpflege-Formulierungen | +0.8% | Global, konzentriert in Nordamerika, Europa und Indien | Mittelfristig (2–4 Jahre) |

| Durchdringung von 3D-gedruckten Photopolymerharzen | +0.5% | Nordamerika und Europa, frühe Einführung in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Aerogel-Verbundwerkstoffe in Luftfahrtqualität erfordern hochreine Kieselsäure | +0.4% | Nordamerika und Europa, beschränkt auf Verteidigungs- und Raumfahrtsektoren | Langfristig (≥ 4 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Boom in der Unterhaltungselektronik bei Silikonelastomeren

Da Smartphones, Wearables und Infotainment-Module fĂĽr Fahrzeuge kleiner werden, ist die Nachfrage nach Silikoneinkapselungsmitteln – insbesondere solchen mit Beladung aus pyrogener Kieselsäure fĂĽr verbesserte Thixotropie und Verstärkung – stark gestiegen. In Asien nutzen Montagelinien fĂĽr elektrische Zwei- und Dreiräder nun thermische SpaltfĂĽller in hydrophober Qualität, die eine Phasentrennung während des Aushärtungsprozesses wirksam verhindern.[1]SAE International, "Thermomanagement von Batteriemodulen fĂĽr elektrische Zweiräder," sae.org Im Jahr 2023 aktivierte Elkem eine Produktionslinie in Shanghai mit dem Ziel, die Versorgung mit Silikonklebstoffen in Elektronikqualität zu lokalisieren. Der Aufstieg flexibler OLEDs in ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą treibt die Nachfrage nach Silikongelees mit extrem niedriger Viskosität voran, die Nanokieselsäure benötigen, um die optische Klarheit bei wiederholtem Biegen zu erhalten. Jede Scharnierbaugruppe erfordert eine präzise Rheologieabstimmung – eine Leistung, bei der gefällte Kieselsäure nicht mithalten kann, was zu einer tieferen Durchdringung von pyrogener Kieselsäure in Verbrauchergeräten fĂĽhrt.

Nachfrageschub durch Neuformulierungen in Farben und Beschichtungen

Architektur- und Industrieformulierer wechseln zu wasserbasierten Systemen, die auf pyrogene Kieselsäure angewiesen sind, um die Streichfähigkeit ohne VOC-reiche Lösungsmittel zu erhalten – ein Wechsel, der durch die Grenzwerte der South Coast AQMD Rule 1113 beschleunigt wurde. Evonik's AEROSIL E2D-Qualitäten, die im Juni 2024 in Betrieb genommen wurden, ermöglichen ein schnelleres Mischen in wasserbasierten Beschichtungen. Im Februar 2025 veröffentlichte Entwurfskriterien für das EU-Umweltzeichen betonen staubarme Rohstoffe und begünstigen indirekt pyrogene Kieselsäure gegenüber groben gefällten Qualitäten. Automobil-OEM-Beschichtungen in China und Indien wechseln zu Hochfeststoff-Polyurethansystemen, die mit hydrophober Kieselsäure verstärkt sind, um ein Ablaufen auf vertikalen Paneelen zu verhindern. Die kumulative Verschiebung trägt während des Prognosezeitraums zum Wachstum des Marktes für pyrogene Kieselsäure bei.

Starkes Wachstum in pharmazeutischen und Körperpflege-Formulierungen

Die US-amerikanische FDA und die EFSA bestätigten im Jahr 2024 die Sicherheitsgrenzen für Kieselsäure in Lebensmitteln und Nahrungsergänzungsmitteln und ermöglichten damit eine breitere Verwendung in Pulvermischungen und Tabletten mit kontrollierter Freisetzung. Kosmetikhersteller sehen sich einer EU-Meldepflicht für Nano-Inhaltsstoffe im Jahr 2025 gegenüber, die die Überprüfung der Partikelgröße intensiviert und Formulierer zu konsistent hergestellten hydrophilen Qualitäten lenkt. Indische Generikahersteller rüsten ihre Hilfsstofftechnologie auf, um Exportbenchmarks zu erfüllen, was eine robuste lokale Nachfrage ankurbelt. Die Mikroverkapselung von Probiotika kombiniert nun Nanokieselsäure mit lipophilen Trägern, um die Haltbarkeit unter tropischen Bedingungen zu verbessern. Diese Faktoren zusammen fügen der globalen CAGR nahezu einen Prozentpunkt hinzu.

Durchdringung von 3D-gedruckten Photopolymerharzen

Im Jahr 2024 zeigten akademische Tests, dass mit Nanokieselsäure versetzte Dentalharze eine Biegefestigkeit erreichten, die für provisorische Kronen geeignet ist. Nanokieselsäure ist entscheidend für die Balance zwischen Viskosität und Aushärtungstiefe bei Produkten wie Zahnprothesen, Hörgerätegehäusen und Luft- und Raumfahrtlehren, die mittels DLP und SLA hergestellt werden. Evonik's AEROSIL FP-Serie stärkt die Festigkeit von Grünteilen, ohne während langer Drucksitzungen Viskositätsschwankungen zu verursachen. Unterdessen entscheiden sich Harzhersteller in ganz Europa nun für hydrophobe Qualitäten, um die Feuchtigkeitsaufnahme während der Lagerung zu verhindern und damit die Topfzeit zu verlängern. Da der Bereich der additiven Fertigung von bloßen Prototypen zur vollständigen Serienproduktion übergeht, erlebt die Nachfrage nach pyrogener Kieselsäure einen robusten und anhaltenden Aufschwung.

Analyse der Hemmnisauswirkung

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität des SiCl₄-Rohstoffs | -0.6% | Global, mit Asien-Pazifik am stärksten exponiert aufgrund von Polysilizium-Koproduktionszyklen | Kurzfristig (≤ 2 Jahre) |

| Kapazitätserweiterungen bei kostengünstiger gefällter Kieselsäure | -0.5% | Asien-Pazifik und China im Besonderen, begrenzte Auswirkungen bei Spezialqualitäten | Mittelfristig (2–4 Jahre) |

| Hohe Energieintensität der Flammenhydrolyse im Vergleich zu Plasmareaktorverfahren | -0.3% | Global, konzentriert in Regionen mit hohen Stromkosten (Europa, Japan) | Langfristig (≥ 4 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Preisvolatilität des SiCl₄-Rohstoffs

Das SiCl₄-Angebot hängt von den Polysilizium-Auslastungszyklen ab, sodass Hersteller pyrogener Kieselsäure Margendruck erleiden, wenn die Solarnachfrage nachlässt und die Chlorsilan-Nebenproduktproduktion sinkt, was die Spotpreise anhebt[2]Cabot Corporation, "Form 10-K 2024," cabot-corp.com. Hersteller erkunden zunehmend Recyclingkreisläufe, die Abfallströme wieder in SiCl₄ umwandeln, um die Exposition zu begrenzen. Das Fehlen transparenter Benchmarks erschwert langfristige Lieferverträge und zwingt viele Klebeformulierer zu vierteljährlichen Anpassungen, die die Planbarkeit untergraben.

Kapazitätserweiterungen bei kostengünstiger gefällter Kieselsäure

Chinesische Werke, die mit niedrigerem Investitionsaufwand anlaufen, überbrücken die Kosten-Leistungs-Lücke bei grundlegenden Rheologie- und Anti-Klumpen-Anwendungen. Evonik plant eine Erweiterung der gefällten Kieselsäure in Charleston, South Carolina, mit Betriebsaufnahme im Jahr 2026 zur Versorgung von Reifengummimärkten. Während gefällte Qualitäten die Verstärkung von hydrophober pyrogener Kieselsäure in hochleistungsfähigem Silikonkautschuk nicht replizieren können, mischen preissensible Farbenhersteller in Lateinamerika beide Materialien, um Rohstoffkosten zu senken. Das Substitutionsrisiko ist am deutlichsten bei hydrophilen Anti-Absetz-Anwendungen, wo die Partikeltoleranzen breiter sind.

Segmentanalyse

Nach Typ: Hydrophile Qualitäten dominieren Pharma und Lebensmittel

Hydrophile Qualitäten erfassten 75,45 % der Nachfrage im Jahr 2025, und dieser Anteil korrespondiert mit einer robusten CAGR von 5,45 % bis 2031, da Pharma- und Nahrungsergänzungsmittelhersteller unmodifizierte Oberflächen bevorzugen, die durch FDA 21 CFR 172.480 und EFSA E 551 geregelt werden. Hydrophobe Varianten, die mit Silanen behandelt werden, adressieren feuchtigkeitsempfindlichen Silikonkautschuk und unpolare Beschichtungen, wachsen jedoch aufgrund höherer Kosten pro Verstärkungseinheit langsamer.

Die hydrophile Expansion ist in Indien deutlich sichtbar, wo Tablettenhersteller feinkörnige Kieselsäure spezifizieren, um Wirkstoffe während des Exporttransports zu stabilisieren. Die hydrophobe EinfĂĽhrung steigt bei Windturbinenblatt-Klebstoffen und 3D-Druckharzen, unterstĂĽtzt durch Tokuyamas Kapazitätserweiterung in Zhejiang im Jahr 2024. Evonik's leichter zu dispergierende hydrophile E2D-Linie ermöglicht es Formulierern wasserbasierter Farben, die Mischzeit um ein FĂĽnftel zu reduzieren und damit die Prozesswirtschaftlichkeit zu verbessern. Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr pyrogene Kieselsäure bei hydrophoben Qualitäten in Silikonkautschuk erzielt weiterhin Aufschläge, da gefällte Substitute die Zugfestigkeitsziele ĂĽber 8 MPa nicht erreichen können.

Nach Herstellungsverfahren: Plasmaverfahren gewinnen in Spezialnischen

Die Flammenhydrolyse erzeugte 72,36 % der Produktion im Jahr 2025 und bleibt damit dominant bei der Rheologiekontrolle. Plasma- und Lichtbogendampfoxidation werden jedoch mit einer CAGR von 5,92 % ĂĽbertreffen, da Luft- und Raumfahrt-Aerogele und CMP-Aufschlämmungen ultrareinen Partikel frei von metallischen Verunreinigungen erfordern. Plasmaeinheiten erfĂĽllen die Verunreinigungsschwellenwerte unter 10 ppm, die von Halbleiterfabriken in ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą und Taiwan gefordert werden, und festigen damit einen Spezialitätsgraben.

Trotz höherer Investitionskosten integrieren Plasmamodule erneuerbare Energien und weisen einen geringeren COâ‚‚-FuĂźabdruck auf – Eigenschaften, die unter Europas bevorstehendem CBAM-Zoll attraktiv sind. Flammenoperatoren in Deutschland erproben grĂĽne Wasserstoffbrenner, sehen sich jedoch mit begrenztem Elektrolyseurangebot konfrontiert. Der Durchsatz der Lichtbogendampfoxidation liegt etwa dreifach hinter dem der Flamme zurĂĽck, sodass ihr kommerzieller Einsatz auf hochwertige Verteidigungsverbundwerkstoffe beschränkt bleibt. Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr pyrogene Kieselsäure bei Plasmaqualitäten sollte daher in absoluten Tonnagemengen klein bleiben, obwohl sie strategisch wichtig ist.

Nach Funktion: Rheologiekontrolle fĂĽhrt in allen Anwendungen

Rheologiekontrolle und Verdickung fĂĽhrten die Nachfrage im Jahr 2025 mit einem Anteil von 45,31 % an, unterstĂĽtzt durch wasserbasierte Beschichtungen und Hochfeststoff-Klebstoffe, die scherverdĂĽnnenden Fluss benötigen. Dieses Segment wächst bis 2031 mit 5,61 % und macht die größte ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr pyrogene Kieselsäure nach Funktion im Jahr 2031 aus. Anti-Absetzung und Anti-Klumpen folgen mit einem bedeutenden Anteil und bedienen Pulverlebensmittel und Agrochemikalien in feuchten Klimazonen.

Silikonkautschuk-Verstärkungen verzeichnen ein gedämpftes Wachstum, erzielen jedoch aufgrund hydrophober Qualitäten, die mit geeigneten Beladungen hohe Zugfestigkeiten erreichen, einen Aufschlag. Evonik's Qualitäten zeigen einen Innovationssprung, der eine Reduzierung der Kieselsäuredosierung zur Erreichung von Viskositätsbenchmarks ermöglicht und damit Kosten senkt. Während Farbenhersteller in preisbewussten Segmenten auf gefällte Kieselsäure umsteigen, bleibt hydrophobe pyrogene Kieselsäure bei der Automobillackierung führend, wo selbst ein leichtes vertikales Ablaufen inakzeptabel ist.

Nach Anwendung: Kleb- und Dichtstoffe fĂĽhren das Volumenwachstum an

Kleb- und Dichtstoffe absorbierten 29,33 % des Volumens im Jahr 2025 und werden mit 5,78 % wachsen, getragen durch den asiatischen Bau- und Automobil-Leichtbaubereich. In batterieelektrischen Fahrzeugen verwenden Strukturklebstoffe Kieselsäure, um die Klebeschichtdicke während der robotergestützten Applikation aufrechtzuerhalten. Silikonkautschuk ist entscheidend für Dichtungen und medizinische Schläuche und gewährleistet Biokompatibilität bei einer kontinuierlichen Betriebstemperatur von 200 °C.

Farben und Druckfarben stehen vor Wachstum, da europäische Architekturformulierer VOC-Emissionen reduzieren. Während Kunststoffe und Verbundwerkstoffe ihren Anteil halten, kämpfen sie mit dem Wettbewerb durch Hohlglaskügelchen. Der Lebensmittel- und Getränkesektor gewinnt an Dynamik, insbesondere bei Instantgetränkemischungen in Südostasien. Unterdessen expandieren andere lukrative Segmente wie Pharmazeutika, Körperpflege und 3D-Druck rasch und markieren sie als vielversprechende Gewinnzentren im Markt für pyrogene Kieselsäure.

Geografische Analyse

Asien-Pazifik besaß 48,15 % des Volumens im Jahr 2025 und wuchs bis 2031 mit 5,18 %, angetrieben durch CMP-Aufschlämmungsnachfrage für Logikfabriken, Batterieeinkapselungsmittel in China und steigende Nahrungsergänzungsmittelproduktion in Indien. Tokuyamas Werk in Zhejiang versorgt die lokalisierte Versorgung mit oberflächenbehandelten Qualitäten für Automobillackierungen, während OCI's Gunsan-Einheit südkoreanische Dichtungs- und Sekundärbatterielinien beliefert. Japan experimentiert mit grünem Wasserstoff für die Flammenhydrolyse, sieht sich jedoch mit Skalierungsbeschränkungen konfrontiert.

Nordamerika trug das Wachstum auf der Grundlage von NASA-Aerogelprojekten und strengeren VOC-Obergrenzen bei Architekturfarben. Wacker's Werk in Charleston, Tennessee, versorgt Silikonkautschukverbindungen, und Evonik's neue Linie für gefällte Kieselsäure in South Carolina deutet auf Substitutionsdruck in niedrigpreisigen Segmenten hin. Kanada und Mexiko hinken hinterher, verzeichnen jedoch ein Wachstum von nahezu 5 %, das mit der Fahrzeugmontage zusammenhängt.

Energiekosten und bevorstehende CBAM-CO₂-Zölle begrenzen Europas Wachstum. Evonik's Rheinfelden E2D-Anlage bietet wasserbasierungsfreundliche Qualitäten, die den Mischenergieverbrauch um ein Fünftel senken. Entwurfs-EU-Umweltzeichenkriterien und eine potenzielle STOT RE 1-Klassifizierung in den Niederlanden erhöhen die Compliance-Kosten für Farbenhersteller, doch die Luft- und Raumfahrt-Aerogelförderung unter CORDIS hält die Spezialnachfrage widerstandsfähig.

Wettbewerbslandschaft

Der Markt für pyrogene Kieselsäure ist mäßig konsolidiert. Westliche Marktführer setzen verstärkt auf margenstarke Nischen, während chinesische Unternehmen die Massenproduktion hydrophiler Qualitäten für Anti-Klumpen- und grundlegende Rheologieanwendungen ausbauen. Plasma-Verfahrenseinsteiger verfolgen ultrareinen Aerogel- und Halbleiteranwendungen und bedrohen langfristig die etablierten Flammenhydrolyseanbieter. Der Umgang mit SiCl₄-Preisschwankungen wird entscheidend; Pilotprojekte für geschlossene Chlorsilan-Recyclingkreisläufe zielen darauf ab, die Margen zu stabilisieren. Biobasierte Reisschalen-Kieselsäure taucht als Nachhaltigkeitswildcard auf, erfüllt jedoch noch nicht die Anforderungen an die Verunreinigungskontrolle. Insgesamt leiten technologische Differenzierung und regionale Nähe zu nachgelagerten Nutzern Investitionen und prägen die Entwicklung des Marktes für pyrogene Kieselsäure im Laufe des Jahrzehnts.

Marktführer der Branche für pyrogene Kieselsäure

Evonik Industries AG

Cabot Corporation

Wacker Chemie AG

Tokuyama Corporation

OCI Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

JĂĽngste Branchenentwicklungen

- Mai 2025: HPQ Silicon Inc. bestätigte die Pilotproduktion von pyrogener Kieselsäure mit seinem proprietären Plasmareaktor und plant, die Kapazität auf 50 Tonnen/Jahr zu erhöhen.

- Januar 2025: Evonik Industries AG lancierte die Geschäftslinie Smart Effects nach der Zusammenführung seiner Kieselsäure- und Silaneinheiten, um Automobil-, Elektronik- und Verbrauchergesundheitsmärkte anzusprechen.

- Juni 2024: Evonik Industries AG nahm eine Dispersionstechnologieanlage in Rheinfelden für AEROSIL Easy-to-Disperse-Qualitäten in Betrieb, die für Farb- und Beschichtungsformulierungen geeignet sind.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt fĂĽr pyrogene Kieselsäure als das weltweite Angebot an pyrogenem, nanoskaligem amorphem Siliziumdioxidpulver, das durch Flammenhydrolyse von Siliziumtetrachlorid oder Quarz hergestellt und in Primärform an nachgelagerte Abnehmer verkauft wird, die das Material in Silikonkautschuk, Beschichtungen, Tinten, Dichtstoffe, Batterien und pharmazeutische Formulierungen einarbeiten. Laut den Analysten von şÚÁϲ»´ňěČ schlieĂźt diese Definition bewusst gefällte Kieselsäure, Kieselgel, kolloidale Kieselsäure und nachbehandelte Siloxanmischungen aus, sodass die Volumensignale an die einzigartige hochoberflächige Qualität gebunden bleiben, die als „pyrogene" Kieselsäure verkauft wird.

Ausschluss aus dem Umfang: Unsere Größenbestimmung schließt gefällte Kieselsäure, Kieselgel und recycelte Siloxanderivate aus.

ł§±đ˛µłľ±đ˛ÔłŮľ±±đ°ůłÜ˛Ô˛µ˛őĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

- Nach Typ

- Hydrophil

- Hydrophob

- Nach Herstellungsverfahren

- Flammenhydrolyse

- Plasma-/Lichtbogendampfoxidation

- Nach Funktion

- Rheologiekontrolle/Verdickung

- Anti-Absetzung/Anti-Klumpen

- łŐ±đ°ů˛őłŮä°ů°ěłÜ˛Ô˛µ/ąóĂĽ±ô±ô˛őłŮ´Ç´Ú´Ú

- Nach Anwendung

- Silikonkautschuk

- Kleb- und Dichtstoffe

- Farben, Beschichtungen und Druckfarben

- Kunststoffe und Verbundwerkstoffe (UPR)

- Lebensmittel und Getränke

- Sonstige Anwendungen (Pharmazeutika und Körperpflege usw.)

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą

- Ăśbriges Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Ăśbriges Europa

- ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą

- Brasilien

- Argentinien

- Ăśbriges ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą

- Naher Osten und Afrika

- Saudi-Arabien

- ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ą

- Ăśbriger Naher Osten und Afrika

- Asien-Pazifik

Detaillierte Forschungsmethodik und Datenvalidierung

±Ę°ůľ±łľĂ¤°ů´Ú´Ç°ů˛őł¦łółÜ˛Ô˛µ

Mehrere Interviews mit Einkaufsleitern bei Klebstoffformulierern, Betriebspersonal bei regionalen Herstellern pyrogener Kieselsäure sowie Distributoren in Asien, Europa und Amerika halfen uns dabei, durchschnittliche Eintragsraten, aufkommende Lebensmittelqualitätsspezifikationen und regionale Nachfrageverschiebungen zu bestätigen, die wir bislang nur in Sekundärquellen angedeutet sahen.

Desk Research

Die Desk-Research-Phase begann damit, dass unser Team historische Produktions-, Handels- und Kapazitätsdaten aus Quellen wie UN Comtrade, Eurostat PRODCOM, USGS Mineral Yearbook, China Customs und der Korea International Trade Association zusammenstellte, die Länderströme von Siliziumtetrachlorid und fertig hergestellter pyrogener Kieselsäure ausweisen.

AnschlieĂźend haben wir Branchenverbandsbriefings (Silicone Industry Association of North America, Japan Silicones Industry Association), 10-K-Berichte von Unternehmen, ĂĽber Questel abgerufene Patentunterlagen sowie Nachrichtenarchive auf Dow Jones Factiva herangezogen, um Technologieadoption, Anlagenentbottlenecking und typische Verkaufspreise zu benchmarken. Die aufgefĂĽhrten Quellen sind illustrativ, und viele weitere Dokumente wurden zur Validierung von Mustern gesichtet.

Die aufgefĂĽhrten Quellen sind illustrativ, und viele weitere Dokumente wurden zur Validierung von Mustern gesichtet.

˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đnbestimmung und Prognose

Nachdem die Betriebsratenanpassungen mit Stromintensitätsbenchmarks und Jahresendlagerverschiebungen abgeglichen wurden, ergibt sich die vollständige Angebotsbilanz, und unser Top-down-Ansatz legt den vorläufigen Gesamtwert in Kilotonnen fest. Die Ergebnisse werden durch selektive Bottom-up-Prüfungen bestätigt; beispielsweise wird der durchschnittliche Verkaufspreis aus Stichproben mit den von drei großen Lieferanten gemeldeten Liefermengen multipliziert, sodass die Gesamtwerte nie auf einer einzigen Perspektive beruhen.

Zu den wichtigsten Variablen im Modell zählen die vierteljährliche Silikonkautschukproduktion, weltweite Wohnungsbaufertigstellungen als Proxy für die Dichtstoffnachfrage, Produktionsindizes für Kleb- und Dichtstoffe, der Verbrauch pharmazeutischer Hilfsstoffe sowie die regionale Beschichtungsproduktion. Eine multivariate Regression prognostiziert jeden Treiber bis 2030 und verknüpft diese anschließend mit anwendungsspezifischen Penetrationskurven, sodass das Modell angepasst werden kann, wenn eine Variable wesentlich abweicht.

Datenvalidierung und Aktualisierungszyklus

Jeder Entwurfsdurchlauf durchläuft eine Kreuztabelle, die Abweichungen von mehr als fünf Prozentpunkten gegenüber Vorjahren oder Vergleichsmärkten kennzeichnet; jede Anomalie löst eine erneute Überprüfung mit den Befragten aus, gefolgt von einer Überprüfung durch einen leitenden Analysten. Mordor aktualisiert das Modell jährlich, ist jedoch bereit, eine Zwischenaktualisierung durchzuführen, wenn wesentliche Ereignisse das Angebot neu gestalten, sodass die Kunden die aktuellste Ausgangsbasis erhalten.

Warum unsere Ausgangsbasis für pyrogene Kieselsäure das Vertrauen von Entscheidungsträgern verdient

Veröffentlichte Zahlen für pyrogene Kieselsäure stimmen selten überein, da Unternehmen zwischen Wert- und Volumenperspektiven wechseln, angrenzende Kieselsäurequalitäten einbeziehen oder ihre Annahmen über mehrere Jahre einfrieren. Wir erkennen diese Realitäten offen an, während Mordors disziplinierte Umfangswahl und jährliche Aktualisierung einen konsistenten Maßstab für die Planung bieten.

Zu den von uns beobachteten Hauptursachen für Abweichungen zählen die unterschiedliche Einbeziehung gefällter Kieselsäure, inkonsistente Umrechnungsfaktoren zwischen Umsatz und Tonnage, die Abhängigkeit von nicht verifizierbaren Handelsstellvertretern sowie optimistische Kapazitätsauslastungsszenarien. Unsere Arbeit vermeidet diese Fallstricke, indem die Eingaben auf verifizierten Produktionsdaten und durch Befragte validierten Auslastungsbereichen verankert werden.

Benchmark-Vergleich

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ | Anonymisierte Quelle | Hauptursache fĂĽr Abweichung |

|---|---|---|

| 320,03 Kilotonnen (2025) | şÚÁϲ»´ňěČ | - |

| USD 2,0 Milliarden (2024) | Global Consultancy A | Kombiniert nachgelagerte Dispersionen und gefällte Kieselsäurewerte und rechnet den Umsatz anhand angenommener Durchschnittspreise in Volumen um |

| USD 1,59 Milliarden (2025) | Industry Research B | Lässt kleine asiatische Anlagen aus und stützt sich hauptsächlich auf begrenzte öffentliche Unternehmensangaben |

| USD 1,22 Milliarden (2025) | Trade Journal C | Wendet statische Endverbrauchsanteile aus dem Jahr 2020 und eine konservative Einzelfaktor-Wachstumsrate an |

Wie der Vergleich zeigt, ist unsere aktuelle Jahreszahl direkt an transparente Variablen geknüpft und wird jede Saison überprüft, was den Kunden einen verlässlichen Mittelwert bietet, der weder das Aufwärtspotenzial übertreibt noch Nachfrageverschiebungen unterschätzt.

Im Bericht beantwortete SchlĂĽsselfragen

Wie groß ist der Markt für pyrogene Kieselsäure im Jahr 2026?

Er belief sich im Jahr 2026 auf 322,14 Kilotonnen und wird voraussichtlich bis 2031 410,36 Kilotonnen erreichen, mit einer CAGR von 4,96 %.

Welches Segment wächst bis 2031 am schnellsten?

Plasma- und Lichtbogendampfoxidation, angetrieben durch den Bedarf an Reinheit in der Luft- und Raumfahrt sowie im Halbleiterbereich, wird mit der höchsten CAGR von 5,92 % wachsen.

Warum ist Asien-Pazifik der größte Verbraucher?

Die regionale Nachfrage aus Elektronik, Batterien und CMP-Aufschlämmungen verleiht Asien-Pazifik im Jahr 2025 einen Volumenanteil von 48,15 % mit einer Wachstumstrajektorie von 5,18 %.

Welches Risiko stellt die SiClâ‚„-Preisgestaltung dar?

Enge Polysiliziumzyklen können die SiCl₄-Kosten erhöhen und die globale CAGR um bis zu 0,6 Prozentpunkte verringern.

Wie werden VOC-Vorschriften die Nachfrage beeinflussen?

Verschärfte Grenzwerte bei Beschichtungen fördern wasserbasierte Formulierungen, die auf pyrogene Kieselsäure zur Ablaufkontrolle angewiesen sind, und fügen der prognostizierten CAGR 0,9 Prozentpunkte hinzu.

Seite zuletzt aktualisiert am: