Frankreich-Gezeitenkraftmarkt Größe und Marktanteil

≤—≤π∞˘∞Ï≥Ÿ√º≤˙±∞˘≤ıæ±≥¶≥Û≥Ÿ

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

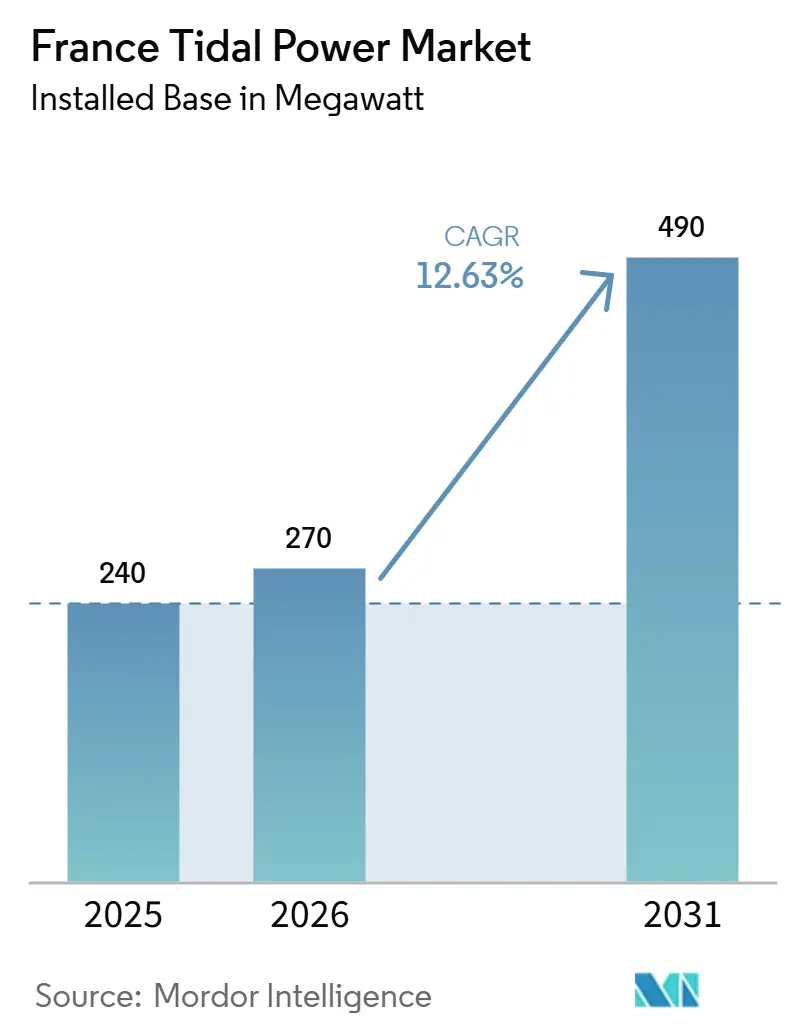

| Marktgröße im Basisjahr (2025) | 240 Megawatt |

| Marktvolumen (2026) | 270 Megawatt |

| Marktvolumen (2031) | 490 Megawatt |

| Wachstumsrate (2026 - 2031) | 12.63% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild ¬© ∫⁄¡œ≤ª¥ÚÏ». Wiederverwendung erfordert Namensnennung gem√§√ü CC BY 4.0. |

|

Frankreich-Gezeitenkraftmarkt Analyse von ∫⁄¡œ≤ª¥ÚÏ»

Die Größe des Frankreich Gezeitenkraft Marktes in Bezug auf die installierte Basis wird voraussichtlich von 240 Megawatt im Jahr 2025 auf 270 Megawatt im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 12,63 % über 2026–2031 490 Megawatt erreichen.

Der politische Rahmen Frankreichs ist klarer geworden, da PPE3 250 MW für Gezeitenströmungsenergie vorsieht und auf eine erste kommerzielle Ausschreibung bis 2030 hinweist, was Entwicklern und Lieferanten eine klarere Projektpipeline verschafft als in früheren Jahren.[1] Normandie Hydroliennes, "Frankreich bestätigt 250-MW-Gezeitenenergie-Ziel, während NH1 auf industriellen Einsatz zusteuert," Normandie Hydroliennes, normandiehydroliennes.fr Der Frankreich Gezeitenkraft Markt tritt nun aus einer langen Demonstrationsphase heraus, wobei die FloWatt- und NH1-Anlagen am Raz Blanchard dem Land 2 sichtbare Projekte bieten, die Baumethoden, Betriebsleistung und Finanzierungsdisziplin in einem stärker kommerziellen Maßstab nachweisen können. Öffentliche Förderung aus dem EU-Innovationsfonds und France 2030 reduziert das frühe Projektrisiko, während lokale Fertigungsaktivitäten in Cherbourg der Lieferkette helfen, Wiederholungsaufträge statt einmaliger Prototypenbestellungen zu gewinnen. Das Wettbewerbsfeld bleibt moderat, wird aber enger um eine kleine Gruppe von Entwicklern, die über Finanzierungszugang, Industriepartner und Standortrechte verfügen, während Sabellas Scheitern zeigte, dass technische Glaubwürdigkeit allein noch nicht ausreicht, um langfristige Finanzierbarkeit im Frankreich Gezeitenkraft Markt zu sichern. Die Kosten sind nach wie vor die Hauptbeschränkung, doch die unabhängige Validierung des Weges von NH1 zu unter 100 EUR/MWh im großen Maßstab unterstützt die Ansicht, dass Lerneffekte und größere Anlagen die Wirtschaftlichkeit des Frankreich Gezeitenkraft Marktes im Laufe der Zeit verbessern können.

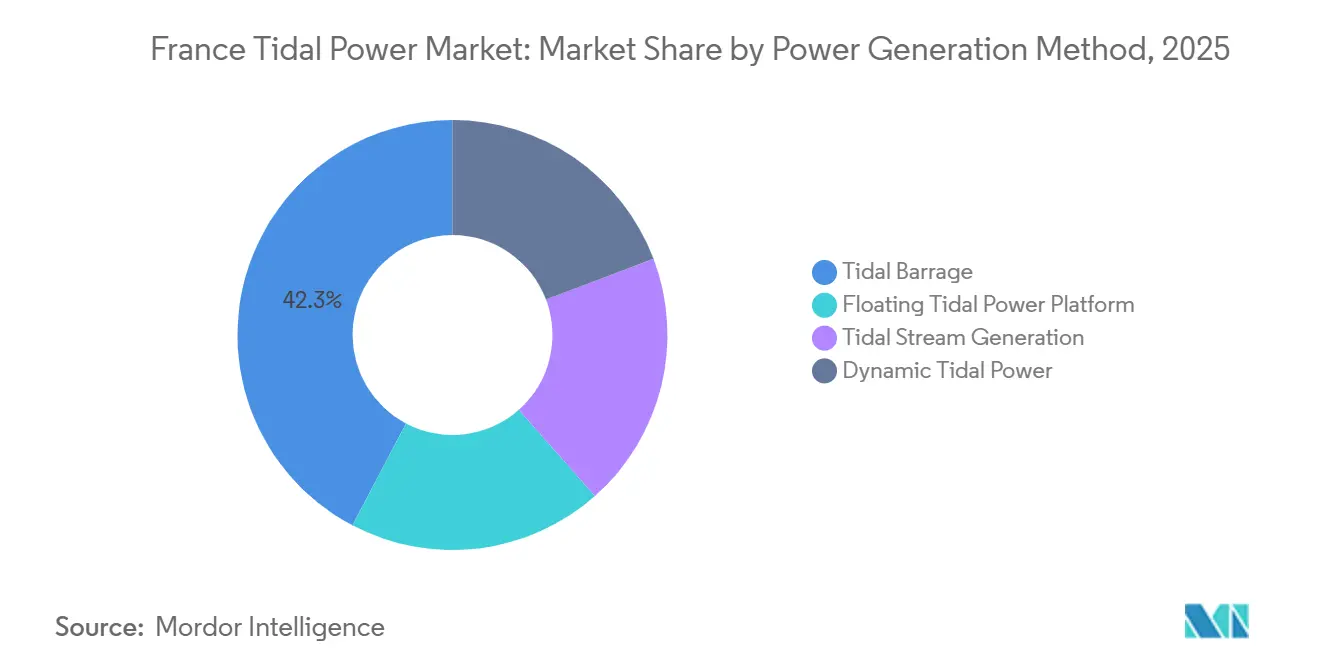

- Nach Stromerzeugungsmethode hielt das Gezeitenwehr 2025 einen Anteil von 42,3 % an der Größe des Frankreich Gezeitenkraft Marktes, während schwimmende Gezeitenplattformen bis 2031 voraussichtlich mit einer CAGR von 19,4 % wachsen werden.

- Nach Gezeitenenergie-Wandlern erfassten Horizontalachsenturbinen 2025 einen Anteil von 61,5 % an der Größe des Frankreich Gezeitenkraft Marktes und sollen bis 2031 ebenfalls mit einer CAGR von 17,4 % wachsen.

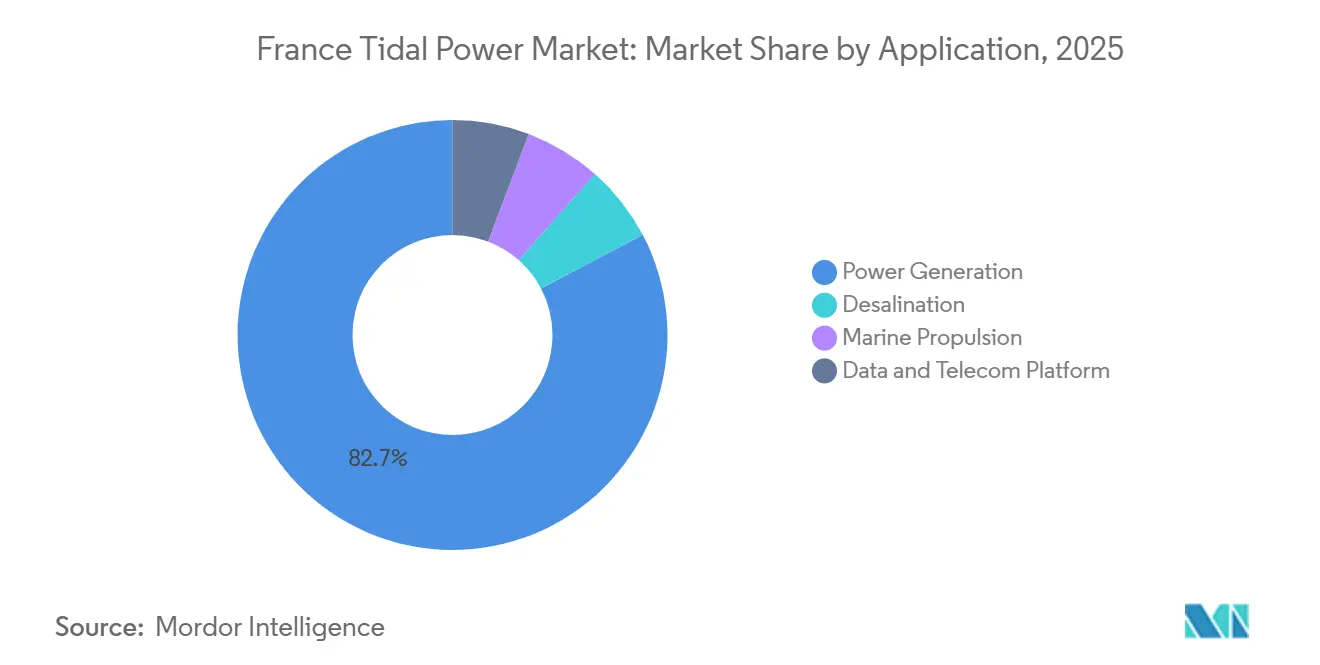

- Nach Anwendung hielt die Stromerzeugung 2025 einen Anteil von 82,7 % am Frankreich Gezeitenkraft Markt, während die Entsalzung bis 2031 voraussichtlich mit einer CAGR von 20,2 % wachsen wird.

- Nach Endnutzer entfielen 2025 61,2 % des Frankreich Gezeitenkraft Marktanteils auf Versorgungsunternehmen und unabhängige Stromerzeuger, während das Industriesegment bis 2031 voraussichtlich mit einer CAGR von 16,7 % wachsen wird.

Hinweis: Die Marktgr√∂√üe und Prognosezahlen in diesem Bericht werden mithilfe des propriet√§ren Sch√§tzungsrahmens von ∫⁄¡œ≤ª¥ÚÏ» erstellt und mit den neuesten verf√ºgbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im Frankreich-Gezeitenkraftmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Robuste staatlich geförderte Gezeitenkraft-Forschungs- und Entwicklungsfinanzierung | +2.5% | Normandie, Bretagne, mit nationaler Ausstrahlungswirkung | Mittelfristig (2–4 Jahre) |

| Bevorstehende Projekte im kommerziellen Maßstab | +3.8% | Normannische Küste, Nordbretagn | Mittelfristig (2–4 Jahre) |

| Möglichkeiten zur Entlastung von Küstennetzengpässen | +1.8% | Atlantik- und Ärmelkanalküstenzonen | Mittelfristig (2–4 Jahre) |

| Dekarbonisierungsmandate für maritime Cluster | +1.5% | Cherbourg, Brest, Le Havre, Lorient | Langfristig (≥ 4 Jahre) |

| Quelle: ∫⁄¡œ≤ª¥ÚÏ» | |||

Frankreich hat jahrelang den Frankreich Gezeitenkraft Markt durch öffentliche Unterstützung aufgebaut, die schrittweise von isolierten Gerätetests zu größeren Anlagen überging, die Installations-, Wartungs- und Erlösmodelle unter realen Betriebsbedingungen testen können. Das NH1-Projekt allein erhielt 31,3 Millionen EUR, oder 34,1 Millionen USD, aus dem EU-Innovationsfonds, und diese Unterstützung ergänzt die Förderung durch France 2030, was die Belastung für ein erstmaliges kommerzielles Pilotprojekt verringert und Kreditgebern ein stärkeres öffentliches politisches Signal gibt.[2]Europäische Kommission, "Innovationsfonds Projektdatenblatt 101191445," Europäische Kommission, ec.europa.eu Dasselbe Projekt erhielt auch eine unabhängige Validierung der Europäischen Investitionsbank hinsichtlich seines Kostensenkungspfades, was wichtig ist, weil zukünftige Projekte im Frankreich Gezeitenkraft Markt nicht nur nach dem Turbinendesign, sondern auch danach beurteilt werden, wie glaubwürdig ihr Weg zu niedrigeren Stromkosten für Investoren aussieht. Öffentliche Förderung schafft auch einen breiteren Nutzen, da Umwelt- und Betriebsdaten, die am Raz Blanchard gesammelt werden, von späteren Anlagen wiederverwendet werden können, was doppelte Studienarbeit reduziert und den Lernzyklus für jede neue Entwicklung verkürzt. Dies ist im Frankreich Gezeitenkraft Markt wichtig, weil frühe Projekte eine hohe Informationslast tragen, und jeder Datensatz, der wiederverwendbar wird, macht das nächste Projekt einfacher zu genehmigen und zu finanzieren. Im Laufe der Zeit wandelt dieser Ansatz staatliche Unterstützung von einfacher Kapitalbeihilfe in eine gemeinsame Wissensbasis um, die das Gesamtrisikoprofil des Sektors verbessert.

Der stärkste kurzfristige Wachstumstreiber im Frankreich Gezeitenkraft Markt ist der Übergang von Prototypen zu vorkommerziellen Anlagen am Raz Blanchard und die anhaltende Rolle von Paimpol-Bréhat als Qualifizierungsstandort. FloWatts 17-MW-Farm schreitet mit 6 HQ-2.8-Turbinen voran, die im CMN-Werk in Cherbourg gebaut werden, unterstützt durch 75 Millionen EUR, oder 81,8 Millionen USD, an französischer Staatsförderung und einem 20-jährigen Einspeisevergütungsvertrag, während die Inbetriebnahme für 2028 angestrebt wird. NH1 fügt weitere 12 MW im selben breiten Entwicklungskorridor hinzu und ist ebenfalls für den Betrieb im Jahr 2028 vorgesehen, was bedeutet, dass der Frankreich Gezeitenkraft Markt bald anhand realer Anlagenleistung und nicht nur anhand von Pilotturbinendaten bewertet wird. Diese Projekte sind über ihre Megawatt-Gesamtzahlen hinaus bedeutsam, weil sie inländischen Herstellern, Unterwasserlieferanten und Meeresdienstleistungsunternehmen wiederholbare Arbeitspakete geben, die niedrigere Stückkosten bei zukünftigen Anlagen unterstützen können. Paimpol-Bréhat stärkt diesen Übergang weiter, weil es einen netzgekoppelten Standort bietet, an dem Entwickler Leistungskurven und Betriebsverhalten unter französischen Meeresbedingungen validieren können, bevor sie in größere Projekte einsteigen. Infolgedessen beginnt der Frankreich Gezeitenkraft Markt weniger wie eine Sammlung isolierter Ingenieurexperimente und mehr wie eine Pipeline mit verknüpften Test-, Fertigungs- und Einsatzphasen auszusehen.

Der Netzzugang entwickelt sich zu einem praktischen Vorteil für den Frankreich Gezeitenkraft Markt, da die Gezeitenleistung vorhersehbarer ist als die meisten Wind- und Solarstromerzeugungen, was Systemplanern hilft, Anschlüsse mit größerer Sicherheit zu dimensionieren. An Standorten, die mit dem Raz-Blanchard-Ausbau verbunden sind, können Entwickler den Anschlussbedarf auf einen engeren und besser verstandenen Produktionsbereich ausrichten, was das Risiko reduziert, Netzkapazität nur für seltene Produktionsspitzen zu bauen. Diese Vorhersehbarkeit verbessert auch den Wert jedes Küstenverbindungspunktes, insbesondere an Standorten, an denen mehrere erneuerbare Technologien gleichzeitig um begrenzte Kapazität konkurrieren. Im Frankreich Gezeitenkraft Markt beseitigt dies keine Anschlussherausforderungen, verbessert aber die Qualität des Erzeugungsprofils, das das Netz erreicht. Das Ergebnis ist, dass Gezeitenprojekte die Küstenstromplanung auf eine andere Weise als intermittierende Quellen unterstützen können, was ihre Argumentation stärkt, auch wenn die Stromerzeugungskosten höher bleiben. Dieser Effekt entsteht noch, wird aber relevanter, wenn die Projektpipeline von einzelnen Geräten zu Anlagen übergeht, die eine gleichmäßigere und messbarere Leistung liefern können.

Frankreichs wichtigste maritime Zonen fügen dem Frankreich Gezeitenkraft Markt nachfrageseitige Unterstützung hinzu, weil Industriestandorte in Küstennähe nach kohlenstoffärmerem Strom suchen, der lokal, zuverlässig und weniger anfällig für Großhandelspreiswankungen ist. Cherbourg ist heute das deutlichste Beispiel, weil dort die Turbinenherstellung für FloWatt stattfindet, was die Einführung sauberer Energie mit regionaler Industrietätigkeit verknüpft, anstatt beide als getrennte Agenden zu behandeln. Diese lokale industrielle Verbindung ist wichtig, weil Meeresproduktion, Hafenbetrieb und schwere Küstenanlagen die Versorgungszuverlässigkeit ebenso sehr schätzen wie den Preis, was der Gezeitenenergie eine praktische Rolle in der Dekarbonisierungsplanung gibt. Im Frankreich Gezeitenkraft Markt schafft dies eine direkte Verbindung zwischen dem Standort der Ressource und dem Ort, an dem ein Teil der zukünftigen Nachfragebasis entstehen könnte. Der Effekt wird sich wahrscheinlich im Laufe der Zeit aufbauen, da Industrienutzer in der Regel erst dann einsteigen, wenn sie eine feste politische Unterstützung, sichtbare Projekte und einen klareren Weg zu vertraglich gesicherter Versorgung sehen. Sobald diese Bedingungen erfüllt sind, gewinnt der Sektor eine breitere Kundenbasis als nur Versorgungsunternehmen, was größere Anlagenökonomien und stärkere regionale Lieferketten unterstützen sollte.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Stromgestehungskosten gegenüber Offshore-Wind | -1.5% | National, beeinflusst die Finanzierung an allen Standorten | Kurzfristig (≤ 2 Jahre) |

| Langwierige Umweltgenehmigungszyklen | -1.2% | Normandie, Bretagne, Golf von Morbihan | Mittelfristig (2–4 Jahre) |

| Begrenzte finanzierbare Erfolgsbilanz schreckt Finanziers ab | -1.0% | National | Kurzfristig (≤ 2 Jahre) |

| Abbau von Seltenerdmagneten stößt auf Widerstand von Nichtregierungsorganisationen | -0.8% | Globale Lieferkette, mit lokaler Fertigungsrelevanz in Cherbourg | Langfristig (≥ 4 Jahre) |

| Quelle: ∫⁄¡œ≤ª¥ÚÏ» | |||

Hohe Stromkosten bleiben die Hauptbremse für den Frankreich Gezeitenkraft Markt, weil aktuelle Gezeitenprojekte noch Unterstützungsstrukturen benötigen, die das Risiko der frühen Einsatzphase und das begrenzte installierte Volumen widerspiegeln. Das bereitgestellte Material verortet die aktuellen Gezeitenstromgestehungskosten in einem Bereich von 150 bis 350 EUR pro MWh, oder 163 bis 381 USD pro MWh, und dieses Niveau liegt noch deutlich über der Kostenbasis, die von reiferen Offshore-Erneuerbaren-Technologien erwartet wird. Unabhängige Arbeiten, die über Tethys Engineering und ORE Catapult referenziert wurden, zeigten, dass eine bedeutende Kostensenkung von der kumulierten Einsatzmenge abhängt, wobei mindestens 783 MW in Frankreich benötigt werden, um den Kostenpfad bis 2030 unter 116 EUR pro MWh zu drücken. Diese Schwelle ist wichtig, weil das aktuelle 250-MW-Politikziel dem Frankreich Gezeitenkraft Markt hilft, aber noch unter dem Niveau liegt, bei dem stärkere Fertigungslerneffekte und Lieferkettengrößeneffekte vollständig zu erwarten wären. FloWatts Einspeisevergütungsstruktur deutet darauf hin, dass die politischen Entscheidungsträger dieses Problem erkennen und frühe Anlagen vor direktem Kostenwettbewerb schützen, während der Sektor Volumen aufbaut. Bis mehr Megawatt installiert und betrieben werden, werden die Kosten weiterhin bestimmen, welche Projekte zuerst voranschreiten und wie schnell privates Kapital mit dem Sektor vertraut wird.

Die Genehmigung ist eine weitere wesentliche Einschränkung für den Frankreich Gezeitenkraft Markt, weil lange Prüfzyklen die Einnahmesichtbarkeit verzögern und die Vorbauphasenkosten für Entwickler erhöhen, die bereits mit neuer Technologie arbeiten. Das bereitgestellte Material stellt fest, dass Offshore-Energieanlagen in Frankreich von der Projektvergabe bis zur Inbetriebnahme 6 Jahre dauern können, was für Kreditgeber und Eigenkapitalinvestoren in einem kapitalintensiven Sektor ein schwieriger Zeitrahmen ist. Die Entscheidung des Conseil d'État vom März 2025, die Umweltgenehmigung für das Gezeitenprojekt im Golf von Morbihan aufzuheben, zeigte, dass das Genehmigungsrisiko nicht endet, sobald eine Genehmigung erteilt wurde, da rechtliche Anfechtungen jahrelange Vorbereitungsarbeit noch rückgängig machen können. Im Frankreich Gezeitenkraft Markt beeinflusst diese Art von Unsicherheit die Finanzierung ebenso sehr wie die Compliance, da Kreditgeber in der Regel eine endgültige Umweltfreigabe wollen, bevor sie langfristige Schulden eingehen. Es schadet auch kleineren Entwicklern mehr als größeren, weil sie weniger Bilanzkapazität haben, um lange Entwicklungszeiträume zu tragen. Selbst wenn die politische Richtung unterstützend ist, können langsame Genehmigungen das reale Kapazitätswachstum bremsen, indem sie die Lücke zwischen Projektankündigung und Projektdurchführung vergrößern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Gezeitenwehrsegment im Frankreich-Gezeitenkraftmarkt

Das Gezeitenwehr machte 2025 42,3 % der installierten Kapazit√§t aus, was es zur gr√∂√üten Stromerzeugungsmethode im Frankreich Gezeitenkraft Markt machte, weil Frankreich noch eine historische Basis an Wehrinfrastruktur tr√§gt. Diese installierte Basis gibt dem Segment eine F√ºhrung, die in bestehenden Verm√∂genswerten und nicht im st√§rksten zuk√ºnftigen Projektfluss verwurzelt ist. Die ≥“±≥˙±æ±≥Ÿ±≤‘≤ı≥Ÿ∞˘√∂≥æ≥Ð≤‘≤µ≤ı±∞˘≥˙±≥Ð≤µ≥Ð≤‘≤µ rangierte hinter dem Wehr, ist aber ein Teil der Frankreich Gezeitenkraft Industrie, der den klarsten kommerziellen Schwung aus der Raz-Blanchard-Pipeline erh√§lt. Dynamische Gezeitenkraft blieb in Frankreich auf einem konzeptionellen Stadium, ohne nennenswerte installierte Position im aktuellen Kapazit√§tsmix. Schwimmende Gezeitenplattformen werden bis 2031 voraussichtlich mit einer CAGR von 19,4 % wachsen, was sie zur st√§rksten Wachstumsnische innerhalb dieser Aufteilung macht. Ihre Attraktivit√§t ergibt sich aus der F√§higkeit, in tieferen und schneller flie√üenden Gew√§ssern zu arbeiten, wo bodenverankerte Designs schwieriger einzusetzen, zu warten oder zu skalieren sind. Dies ist wichtig an Standorten wie Raz Blanchard, wo Wassertiefe und Betriebsbedingungen die praktische Nutzung konventioneller Fundamente einschr√§nken k√∂nnen. Infolgedessen entwickeln sich schwimmende Systeme von einer Nischeningenieuridee zu einem echten Wachstumshebel f√ºr den Frankreich Gezeitenkraft Markt.

Der zweite Teil der Geschichte ist eher betrieblicher als rein technischer Natur, weil schwimmende Systeme an Land zusammengebaut und geprüft werden können, bevor sie ausgeschleppt werden, was die Zeit reduziert, die Besatzungen unter rauen Meeresbedingungen verbringen müssen. Das ist wichtig in energiereichen Kanälen, wo Wetterfenster kurz und Schiffskosten hoch sind, da ein kleinerer Offshore-Arbeitsumfang die Projektökonomie sichtbar verändern kann. EEL Energy zielt auf In-situ-Meerestests für seinen 1-MW-biomimetischen Gezeitengenerator bis 2026 ab, was zeigt, dass neue Plattformansätze noch in das Feld eintreten, auch wenn der Markt beginnt, sich um größere Anlagenentwickler zu konsolidieren. France Energies Marines hat auch hydrodynamische und Umweltforschung am Raz Blanchard durch seine Gezeitenströmungsprogramme hervorgehoben, und diese Daten werden bessere Anlagenlayoutentscheidungen für zukünftige Plattformeinsätze unterstützen. In praktischer Hinsicht erweitert das schwimmende Segment die Standortzugänglichkeit für den Frankreich Gezeitenkraft Markt, anstatt einfach eine weitere Gerätekategorie hinzuzufügen. Es gibt Entwicklern auch mehr Flexibilität bei der Wartungsstrategie, weil einige Eingriffe mit Rückschleppverfahren statt mit vollständiger Offshore-Schwerlasthebung durchgeführt werden können. Diese Kombination aus breiterem Standortzugang und kürzeren Meeresinstallationsfenstern erklärt, warum der Wachstumsausblick hier stärker ist als im reiferen Wehrsegment. Es deutet auch darauf hin, dass zukünftige Kapazitätszuwächse mehr durch Einsetzbarkeit und Wartungsfreundlichkeit als durch installierte historische Infrastruktur geprägt sein werden.

≥“±≥˙±æ±≥Ÿ±≤‘≤ı≥Ÿ∞˘√∂≥æ≥Ð≤‘≤µ≤ı±∞˘≥˙±≥Ð≤µ≥Ð≤‘≤µssegment im Frankreich-Gezeitenkraftmarkt

Horizontalachsenturbinen hielten 2025 61,5 % der installierten Kapazität und werden bis 2031 voraussichtlich auch mit einer CAGR von 17,4 % wachsen, was ihnen eine seltene Position als sowohl größter als auch am schnellsten wachsender Wandlertyp in der Größe des Frankreich Gezeitenkraft Marktes verschafft. Diese Führung spiegelt eine Mischung aus technischer Reife, breiterer Vertrautheit der Kreditgeber und direkter Ausrichtung auf Flaggschiff-Französischprojekte wider, die sich nun der kommerziellen Inbetriebnahme nähern. Das NH1-Projekt basiert auf Proteus-AR3000-Turbinen mit einer Nennleistung von jeweils 3 MW und einem Rotordurchmesser von 24 Metern, und der Kostenpfad des Projekts erhielt eine unabhängige Validierung durch den Prozess der Europäischen Investitionsbank. Dies gibt der Horizontalachsenkategorie einen starken Referenzpunkt zu einem Zeitpunkt, an dem der Frankreich Gezeitenkraft Markt beginnt, Finanzierbarkeit und Standardisierung stärker zu gewichten als Neuheit allein. Die Kategorie profitiert auch davon, dass größere Projekte strukturiertere Leistungsnachweise von diesen Maschinen beziehen können als von weniger reifen Alternativen. In einem frühen kommerziellen Markt ist das wichtig, weil Entwickler Technologien benötigen, die gleichzeitig Versicherer, öffentliche Förderer und Fremdkapitalgeber befriedigen können. Derzeit kommen Horizontalachsenturbinen diesem Anforderungssatz am nächsten. Ihre weitere Skalierung sollte daher sowohl die Lieferkette als auch die Finanzierungsstandards prägen, die auf zukünftige Projekte angewendet werden.

Vertikalachsenturbinen behalten noch eine bedeutende Rolle, hauptsächlich weil HydroQuests Design die Grundlage der FloWatt-Farm ist und bereits unter anspruchsvollen Betriebsbedingungen in Paimpol-Bréhat getestet wurde. FloWatt meldete volle Verfügbarkeit über eine 2-jährige Kampagne am Teststandort, was dem Vertikalachsenkonzept einen praktischen Betriebsnachweis gibt, obwohl seine Marktposition kleiner ist als die von Horizontalachsenturbinen. Andere Gezeitenenergie-Wandler, einschließlich biomimetischer Systeme, bleiben in installierten Größen klein, sind aber noch wichtig, weil sie die Innovationsbasis der Frankreich Gezeitenkraft Industrie erweitern. EEL Energys Arbeit an einem membranbasierten Gerät zeigt, dass alternative Architekturen noch verfolgt werden, wo Entwickler potenzielle Gewinne bei der Strömungserfassung, Haltbarkeit oder Wartungshandhabung sehen. Dennoch bevorzugen Qualifizierungsstandards und Investorenerwartungen weiterhin Wandler mit stärkeren Testhistorien und klareren Betriebsaufzeichnungen. Deshalb wird der kurzfristige Markt wahrscheinlich auf den etablierteren Turbinenfamilien zentriert bleiben. Im Laufe der Zeit könnten alternative Wandler Raum in spezialisierten Anwendungen oder schwierigen Standortbedingungen finden, anstatt in der ersten Welle größerer Anlagen. Die Beweislage deutet noch auf Horizontalachsmaschinen als Referenzdesign für den Frankreich Gezeitenkraft Markt über den aktuellen Prognosezeitraum hin.

Verbleibende Segmente in der Stromerzeugungsmethode

Die Stromerzeugung befehligte 2025 82,7 % der installierten Gezeitenkapazität, was sie zur dominanten Anwendung im Frankreich Gezeitenkraft Markt machte, weil nahezu alle aktiven Projekte noch auf den Stromexport ins Netz ausgerichtet sind. Diese Dominanz ist in diesem Stadium logisch, da Projektfinanzierung und öffentliche Unterstützungsmechanismen leichter um Stromverkäufe als um neuere Anwendungsfälle strukturiert werden können. Entsalzung ist jedoch die am schnellsten wachsende Anwendung mit einer prognostizierten CAGR von 20,2 % bis 2031, was zeigt, dass der Frankreich Gezeitenkraft Markt beginnt, über die reine Stromerzeugung hinaus zu expandieren. Der Hauptgrund ist nicht großflächige Wasserknappheit im französischen Festland, sondern die Nützlichkeit vorhersehbarer Meeresenergie für Insel- und isolierte Küstensysteme, die noch stark von importierten Brennstoffen abhängen. Meeresantrieb sowie Daten- und Telekommunikationsplattformen bleiben heute klein, aber beide Segmente passen besser zum gleichmäßigen Ausgabeprofil der Gezeitenerzeugung als viele intermittierende Alternativen. Zuverlässigkeit ist in diesen Anwendungen wichtiger als niedrigste Stückkosten, insbesondere dort, wo Ausfallzeiten eine hohe betriebliche Strafe haben. Deshalb können kleinere Anwendungen noch strategisch wichtig werden, auch wenn sie nicht die größten kurzfristigen Kapazitätsblöcke darstellen. Ihr Wachstum verbreitert die Rolle des Frankreich Gezeitenkraft Marktes und reduziert die Abhängigkeit von einer einzigen Erlöslogik.

Die Entsalzungsmöglichkeit ist am besten als systemweite Wahl für isolierte Gemeinschaften zu verstehen, nicht als Massenmarkt-Wasserlösung. Ushant bietet eine praktische Referenz, weil die D10-Turbine dort unter Inyanga-Kontrolle in Betrieb gehalten wurde und die Netzversorgung auf einem Inselsystem aufrechterhält, wo die Versorgungszuverlässigkeit einen offensichtlichen Wert über die einfache Energiepreisgestaltung hinaus hat. Diese Art von Betriebsbeispiel unterstützt den Fall, vorhersehbare Gezeitenleistung mit lokaler Wasseraufbereitung oder anderen wesentlichen Diensten an Orten zu kombinieren, wo die Verdrängung von Diesel wichtig ist. France Energies Marines hat auch das OPTILE-Forschungsprogramm hervorgehoben, das sich auf die Optimierung für isolierte Netzversorgung konzentriert und hilft, zu rahmen, wie hybride Inselsysteme bewertet und gestaltet werden können. In diesem Sinne erweitert sich der Anwendungsmix, weil der Frankreich Gezeitenkraft Markt Gemeinschaften dienen kann, die eine widerstandsfähige lokale Infrastruktur benötigen, nicht nur große Versorgungsunternehmen, die Massenerneuerbarerzeugung wollen. Das Entsalzungssegment stellt daher eine Änderung des Anwendungsfalls ebenso sehr wie eine Änderung der Technologie dar. Es zeigt auch, wie der Sektor Wert schaffen kann, wo fester lokaler Service wichtiger ist als absolute Kostenparität mit Mainstream-Erneuerbaren. Über den Prognosezeitraum sollte dies die Stromerzeugung dominant halten, während der Entsalzung eine viel schnellere Expansionsrate von einer kleineren Basis aus gegeben wird.

Versorgungsunternehmen und unabhängige Stromerzeuger hielten 2025 61,2 % der Gezeitenkapazität Frankreichs, was bedeutet, dass sie die Ankerkäufer und Projektsponsoren im Frankreich Gezeitenkraft Markt bleiben. Dies spiegelt wider, wo die aktuelle Projektbasis liegt, weil versorgungsgebundene oder unabhängig finanzierte Erzeugungsanlagen noch der einfachste Weg sind, Gezeitenkraft von einem Ingenieurkonzept zu einem netzgekoppelten Geschäftsfall zu bewegen. EDF bleibt strukturell wichtig durch seine Rolle in Paimpol-Bréhat, wo der Teststandort rund 15 km Seekabel und eine direkte Verbindung zum französischen Netz umfasst. Diese Infrastrukturrolle ist wichtig, auch wenn EDF nicht der Turbinenentwickler ist, weil der Zugang zu netzgekoppelten Tests und maritimem Know-how bestimmt, wer Ausrüstung auf kommerziellem Standard qualifizieren kann. Das Industriesegment wird bis 2031 voraussichtlich mit einer CAGR von 16,7 % wachsen, was es zur am schnellsten wachsenden Endnutzergruppe im Frankreich Gezeitenkraft Markt macht. Dies ist eng mit Küstenfertigungsclustern verbunden, insbesondere rund um Cherbourg, wo Turbinenproduktion und Meerestechnikaktivitäten einen klareren direkten Anwendungsfall für lokale kohlenstoffarme Versorgung schaffen. In praktischer Hinsicht wächst das Industriesegment, weil einige Küstenanlagen festere erneuerbare Energie wollen, als Wind und Solar allein liefern können. Das gibt Gezeitenentwicklern einen möglichen Weg zu vertraglich gesicherter Nachfrage jenseits der traditionellen Versorgungsroute.

Die kommerzielle Nachfrage ist kleiner, aber nicht unbedeutend für den Frankreich Gezeitenkraft Markt, weil Küstentourismus, hafenseitige Unternehmen und Aquakulturoperatoren ebenfalls wachsendem Druck ausgesetzt sind, Energiekosten und Kohlenstoffexposition zu managen. Diese Nutzer werden wahrscheinlich nicht die ersten großen Anlagen verankern, können aber diversifizierte Abnahmestrukturen unterstützen, sobald die Betriebsleistung nachgewiesen und die Preisgestaltung vorhersehbarer wird. Das Vorhandensein lokaler industrieller und kommerzieller Nachfrage hilft auch, die Abhängigkeit des Sektors von einer Käuferklasse zu reduzieren, was in einem noch reifenden Markt wichtig ist. In der Frankreich Gezeitenkraft Industrie könnte diese breitere Nachfragebasis letztendlich die Finanzierungsflexibilität verbessern, weil Kreditgeber dazu neigen, Einnahmequellen zu bevorzugen, die nicht an einen einzigen politischen Mechanismus gebunden sind. Versorgungsunternehmen und unabhängige Stromerzeuger werden den kurzfristigen Markt noch anführen, da sie die meisten Entwicklungsrechte, Netzbeziehungen und Kapitalzugang kontrollieren. Dennoch wird industrielle Nachfrage relevanter, weil sie nahe an der Ressource, nahe an der Lieferkette und nahe an der Dekarbonisierungsherausforderung liegt, die der Sektor zu lösen versucht. Dies macht den Endnutzermix allmählich ausgewogener, auch wenn die installierte Basis heute noch stark zu versorgungsgebundenen Projekten neigt. Die Verschiebung wird wahrscheinlich langsam sein, könnte aber eine der wichtigeren strukturellen Veränderungen im Frankreich Gezeitenkraft Markt werden, nachdem die ersten Pilotanlagen in Betrieb sind.

Geografische Analyse

Horizontalachsenturbinen-Segment im Frankreich-Gezeitenenergie-Konverter-Markt

Die Normandie wird bis 2031 den größten Teil des Kapazitätsausbaus im Frankreich Gezeitenkraft Markt tragen, wobei der Raz-Blanchard-Korridor und die breitere Cotentin-Küste den kommerziellen Hauptfokus bilden. Der deutlichste Beweis ist die Paarung von FloWatts 17-MW-Projekt und NH1s 12-MW-Projekt, die beide auf den Betrieb im Jahr 2028 zusteuern und der Normandie die stärkste kurzfristige Projektsichtbarkeit im Land geben. Öffentliche Unterstützung wurde ebenfalls hier konzentriert, wobei NH1 31,3 Millionen EUR, oder 34,1 Millionen USD, aus dem EU-Innovationsfonds und FloWatt 20 Millionen EUR, oder 21,8 Millionen USD, aus demselben Programm zusätzlich zur französischen Staatsförderung erhielt. Das Vorhandensein von Cherbourg stärkt die Führung der Normandie als Fertigungs- und Meeresdienstleistungsbasis, was bedeutet, dass die Region Ressourcenqualität, Projektaktivität und industrielle Unterstützung in einer Geografie kombiniert. Diese Kombination gibt der Normandie einen Vorteil, der über die reine Ressourcenstärke hinausgeht, weil Entwickler Fertigung, Logistik und Meeresunterstützung näher am Einsatzkorridor beziehen können.

Die Bretagne bleibt die zweite wichtige Geografie im Frankreich Gezeitenkraft Markt, zentriert auf die Forêt-de-la-Forêt-Meerenge und den Paimpol-Bréhat-Teststandort in Côtes d'Armor. Paimpol-Bréhat ist besonders wichtig, weil es ein vollmaßstäblicher Offshore-Gezeitenturbinen-Teststandort ist, der mit dem französischen nationalen Netz verbunden ist, mit einer Betriebsgeschichte, die Entwicklern einen praktischen Weg zur Gerätequalifizierung unter realen Meeresbedingungen bietet. Dies macht die Bretagne zentral für Validierungsarbeiten, auch wenn sie die kurzfristige Projektpipeline der Normandie in absoluten Megawatt möglicherweise nicht erreicht. Die Region profitiert auch von angesammelter Betriebserfahrung, die in einem Sektor wertvoll ist, wo Leistungsnachweis ebenso wichtig ist wie theoretische Ressourcenstärke. Wissenschaftliche Arbeiten zum Fromveur-Gebiet zeigen, warum Standortdetails wichtig sind, weil lokale Strömungsasymmetrie und Meeresbodeneffekte das Turbinenlayout und die Energiegewinnung auf Weisen beeinflussen können, die aus Übersichtsressourcenkarten allein nicht sichtbar sind. Für den Frankreich Gezeitenkraft Markt bedeutet das, dass die Rolle der Bretagne nicht nur darin besteht, Projekte zu beherbergen, sondern auch technische Unsicherheit zu reduzieren, bevor größere Anlagen anderswo voranschreiten.

Inselstandorte bilden einen kleineren, aber eigenständigen Teil des Frankreich Gezeitenkraft Marktes, wobei Ushant zeigt, wie Gezeitenerzeugung isolierte Systeme unterstützen kann, wo die Verdrängung von Diesel einen direkten wirtschaftlichen und betrieblichen Wert hat. Inyanga Marine Energy Group übernahm den Betrieb der D10-Turbine im Fromveur-Passage und sicherte sich Genehmigungen bis August 2028, was Frankreichs erste netzgekoppelte Gezeitenturbine aktiv hält und einen lebendigen Inselreferenzfall bewahrt. Forschung von France Energies Marines und verwandten Meereспrogrammen verbessert auch die Evidenzbasis für Umwelt- und hydrodynamische Effekte, was für zukünftige Projekte in sensiblen Küsten- und Inselgewässern wichtig ist. Diese kleineren Geografien werden nicht die Gesamtkapazität des Frankreich Gezeitenkraft Marktes definieren, könnten aber eine überproportionale Rolle beim Nachweis hybrider lokaler Energiemodelle wie Strom plus Entsalzung oder andere kritische Dienste spielen.

Sonstige Gezeitenenergie-Konverter-Segment im Frankreich-Gezeitenenergie-Konverter-Markt

Das Segment der Sonstigen Gezeitenenergie-Konverter erlebt ein bemerkenswertes Wachstum im Frankreich-Gezeitenenergie-Konverter-Markt mit einem erwarteten CAGR von rund 86% im Zeitraum 2024–2029. Dieses Segment umfasst innovative Technologien wie Vertikalachsenturbinen, wellenförmige Membransysteme und alternative Designs, die aufgrund ihrer einzigartigen Vorteile an Bedeutung gewinnen. Unternehmen wie EEL Power treiben Innovationen mit ihrer wellenförmigen Membrantechnologie voran, während HydroQuests Vertikalachsenturbinen in verschiedenen Installationen vielversprechende Ergebnisse zeigen. Das explosive Wachstum des Segments wird durch zunehmende Investitionen in Forschung und Entwicklung unterstützt, insbesondere durch von der Europäischen Union geförderte Projekte, die darauf abzielen, Gezeitenenergetechnologien zu diversifizieren. Der Fortschritt dieser alternativen Technologien ist entscheidend für die Bewältigung spezifischer Standortanforderungen und Umweltaspekte, die konventionelle Horizontalachsenturbinen möglicherweise nicht optimal bedienen.

Wettbewerbslandschaft

Führende Unternehmen im Frankreich-Gezeitenkraftmarkt

Der Frankreich Gezeitenkraft Markt ist auf Technologieebene fragmentiert, aber auf der Ebene aktiver Projekte stärker konzentriert, weil derzeit nur eine kleine Gruppe von Entwicklern Standortzugang, Finanzierungsunterstützung und glaubwürdige Lieferpläne kombiniert. HydroQuest und Qair treiben FloWatt voran, Normandie Hydroliennes führt NH1, und EEL Energy bleibt auf einem alternativen biomimetischen Technologiepfad aktiv, was dem Markt mehr als einen technischen Weg gibt, aber kein überfülltes Feld bankfähiger Entwickler. Industriegruppen wie CMN Naval und EDF spielen weiter oben in der Wertschöpfungskette durch Fertigung und Infrastruktur wichtige Rollen, was bedeutet, dass Einfluss im Frankreich Gezeitenkraft Markt nicht auf Turbinendesigner allein beschränkt ist. Da Frankreich noch in einer vorkommerziellen Phase ist, wird der Wettbewerb weniger durch reinen Preis und mehr durch Ausführungsglaubwürdigkeit, Technologievalidierung und die Fähigkeit geprägt, öffentliche Unterstützung in Betriebsanlagen umzuwandeln. Das hält den Wettbewerb bedeutsam, begrenzt aber auch das Feld auf Akteure, die lange Entwicklungszyklen und komplexe Meeresarbeiten tragen können.

Jüngste strategische Schritte zeigen dies deutlich. Im Jahr 2026 begannen HydroQuest und Qair mit dem Bau von 6 Turbinen für die 17-MW-FloWatt-Farm im CMN-Werk in Cherbourg, was den Technologieeinsatz an inländische Industriekapazität knüpft und dem Projekt eine sichtbare Fertigungsbasis gibt. Normandie Hydroliennes bestätigte auch aktive Lieferarbeiten für NH1 und strebt den Finanzierungsabschluss bis Dezember 2026 an, mit geplantem Betriebseintritt im Dezember 2028. Inyanga's Übernahme der D10-Turbine in Ushant war ein weiterer bemerkenswerter Schritt, weil er ein betriebliches Gezeitenvermögen in Frankreich nach Sabellas Liquidation bewahrte und einem externen Akteur eine direkte Plattform innerhalb des Marktes gab. EEL Energy geht einen anderen Weg, indem es seinen biomimetischen Generator auf Meerestests zusteuert, was zeigt, dass neuartige Konzepte noch versuchen, einen Fuß zu fassen, bevor sich der Frankreich Gezeitenkraft Markt um einen engeren Satz kommerzieller Standards festigt. Zusammen zeigen diese Schritte einen Markt, bei dem die strategische Positionierung davon abhängt, wer Lieferung nachweisen kann, nicht nur davon, wer das originellste Design präsentieren kann.

Das Scheitern von Sabella bleibt ein wichtiges Wettbewerbssignal, weil es zeigte, wie exponiert Einzelanlageentwickler sein können, wenn Finanzierung und Marktzugangsunterstützung nicht gesichert sind. Im Frankreich Gezeitenkraft Markt können Finanzierungsbereitschaft und Genehmigungsstärke ebenso entscheidend sein wie Turbinenleistung, insbesondere wenn Projektzeitpläne lang und das Meeresinstallationsrisiko hoch ist. Das gibt Unternehmen einen Vorteil, die Technologie mit Fertigungspartnern, Testzugang und institutioneller Unterstützung kombinieren können. Es bedeutet auch, dass die Führung im Frankreich Gezeitenkraft Markt wahrscheinlich bei einer kleinen Anzahl von Entwicklern und Partnern bleiben wird, die von Piloterfolg zu Wiederholungseinsatz übergehen können, ohne finanzielle Disziplin zu verlieren. Der Markt ist aktiv und wettbewerbsfähig, aber noch nicht breit genug, um viele parallele kommerzielle Gewinner im großen Maßstab zu unterstützen.

Dynamischer Markt mit starkem Wachstumspotenzial

Der französische Gezeitenkraftmarkt weist eine relativ konzentrierte Struktur auf, die von spezialisierten Meeresenergie-Entwicklern dominiert wird, anstatt von großen Energiekonzernen. Der Markt zeigt einen zunehmenden Trend zur Konsolidierung durch strategische Partnerschaften und Technologieaustauschvereinbarungen, wie durch Kooperationen zwischen französischen und britischen Unternehmen belegt wird, um komplementäre Fähigkeiten und Marktzugang zu nutzen. Die Wettbewerbslandschaft wird durch die Fähigkeit der Unternehmen geprägt, Projektstandorte zu sichern, notwendige Genehmigungen zu erhalten und technologische Zuverlässigkeit zu demonstrieren, wobei etablierte Akteure ihre Position durch starke Portfolios an geistigem Eigentum und bewährte Erfolgsbilanz bei der Projektabwicklung aufrechterhalten.

Der Markt ist durch erhebliche Markteintrittsbarrieren gekennzeichnet, hauptsächlich aufgrund hoher anfänglicher Kapitalanforderungen und der Notwendigkeit spezialisierter technischer Expertise in der Meerestechnologie. Jüngste Fusions- und Übernahmeaktivitäten, wie SIMEC Atlantis Energys strategische Umstrukturierung und Sabellas Übernahme der Gezeitenenergieanlagen von GE Renewable Energy, deuten auf einen Trend zur Marktkonsolidierung hin, der darauf abzielt, Skaleneffekte zu erzielen und technologische Fähigkeiten auszubauen. Das Vorhandensein mehrerer Forschungs- und Entwicklungsinitiativen, die sowohl von privaten Unternehmen als auch von öffentlichen Institutionen unterstützt werden, deutet auf einen kollaborativen Ansatz zur Branchenentwicklung hin, anstatt auf rein wettbewerbliche Dynamiken.

Innovation und Zusammenarbeit treiben den Markterfolg voran

Der Erfolg im französischen Gezeitenkraftmarkt hängt zunehmend von der Fähigkeit der Unternehmen ab, die Kosteneffizienz und zuverlässige Leistung ihrer Technologien zu demonstrieren. Etablierte Akteure konzentrieren sich auf die Optimierung ihrer bestehenden Technologien durch fortschrittliche Materialien und Steuerungssysteme und erweitern gleichzeitig ihr Projektportfolio, um Skaleneffekte zu erzielen. Marktführer stärken ihre Positionen durch die Entwicklung umfassender Serviceangebote, einschließlich Betriebs- und Wartungskapazitäten, und durch den Aufbau starker Beziehungen zu lokalen Interessengruppen und Lieferkettenpartnern. Die Fähigkeit, langfristige Stromabnahmeverträge zu sichern und komplexe regulatorische Anforderungen zu navigieren, bleibt entscheidend für die Aufrechterhaltung der Marktposition.

Neueinsteiger und Herausfordererunternehmen können Boden gewinnen, indem sie sich auf innovative technologische Lösungen konzentrieren, die spezifische Marktbedürfnisse ansprechen, wie verbesserte Effizienz oder reduzierte Wartungsanforderungen. Strategische Partnerschaften mit etablierten Akteuren oder lokalen Einheiten können entscheidenden Marktzugang und Glaubwürdigkeit bieten. Unternehmen müssen auch die konzentrierte Natur geeigneter Meeresströmungsenergie-Standorte und den potenziellen Wettbewerb durch andere erneuerbare Energiequellen berücksichtigen. Das regulatorische Umfeld, insbesondere in Bezug auf marine Raumplanung und Umweltschutz, prägt weiterhin Marktchancen und erfordert von Unternehmen, starke Compliance-Fähigkeiten und Strategien zur Einbindung von Interessengruppen aufrechtzuerhalten.

Branchenführer im Frankreich-Gezeitenkraftmarkt

-

Sabella SAS

-

HydroQuest SAS

-

EDF Renewables (Gezeitenenergieanlagen)

-

Naval Energies

-

Nova Innovation Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Frankreich PPE3 bestätigt 250-MW-Gezeitenzuteilung und erste kommerzielle Ausschreibung bis 2030. Frankreichs Mehrjähriger Energieplan hat Gezeitenströmungsenergie formell als Säule des nationalen Energiemixes ausgewiesen und dem Frankreich Gezeitenkraft Markt bessere Sichtbarkeit für zukünftige Investitionen in Fertigung, Turbinen und Installationskapazität gegeben.

- Februar 2026: Normandie Hydroliennes treibt NH1-Lieferaktivitäten voran. Das Unternehmen bestätigte aktive Lieferarbeiten für die 12-MW-NH1-Pilotfarm am Raz Blanchard, mit angestrebtem Finanzierungsabschluss bis Dezember 2026 und geplantem Betriebseintritt im Dezember 2028.

Berichtsumfang des Frankreich-Gezeitenkraftmarkts

Gezeitenenergie ist eine Form von Energie, die durch das Steigen und Fallen der Gezeiten erzeugt wird, die durch die Gravitationswechselwirkung zwischen der Erde, der Sonne und dem Mond verursacht werden. Gezeitenströmungen mit ausreichend Energie zur Nutzung entstehen, wenn Wasser durch eine Engstelle fließt und dadurch schneller wird.

Der Frankreich Gezeitenkraft Markt ist segmentiert nach Erzeugungsmethode, Energiewandlern, Anwendung, Endnutzer und Geografie. Nach Erzeugungsmethode ist der Markt segmentiert in Gezeitenwehr, schwimmende Gezeitenplattform, Gezeitenströmung und dynamische Gezeitenkraft. Nach Energiewandlern ist der Markt segmentiert in Horizontalachsenturbine, Vertikalachsenturbine und sonstige. Nach Anwendung ist der Markt segmentiert in Stromerzeugung, Entsalzung, Meeresantrieb sowie Daten- und Telekommunikationsanwendungen. Nach Endnutzer ist der Markt segmentiert in Versorgungsunternehmen und unabhängige Stromerzeuger, Industrie und Gewerbe. Für jedes Segment wurden die Marktgröße und Prognosen auf Basis des Volumens (MW) erstellt.

| Gezeitenwehr |

| Schwimmende Gezeitenkraftplattform |

| ≥“±≥˙±æ±≥Ÿ±≤‘≤ı≥Ÿ∞˘√∂≥æ≥Ð≤‘≤µ≤ı±∞˘≥˙±≥Ð≤µ≥Ð≤‘≤µ |

| Dynamische Gezeitenkraft |

| Horizontalachsenturbine |

| Vertikalachsenturbine |

| Sonstige Gezeitenenergie-Konverter |

| Stromerzeugungsmethode | Gezeitenwehr |

| Schwimmende Gezeitenkraftplattform | |

| ≥“±≥˙±æ±≥Ÿ±≤‘≤ı≥Ÿ∞˘√∂≥æ≥Ð≤‘≤µ≤ı±∞˘≥˙±≥Ð≤µ≥Ð≤‘≤µ | |

| Dynamische Gezeitenkraft | |

| Gezeitenenergie-Konverter | Horizontalachsenturbine |

| Vertikalachsenturbine | |

| Sonstige Gezeitenenergie-Konverter |

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird die Gezeitenkapazität in Frankreich bis 2031 voraussichtlich wachsen?

Die installierte Kapazität betrug 2026 270 MW und wird bis 2031 voraussichtlich 490 MW erreichen, was einer CAGR von 12,63 % über 2026 bis 2031 entspricht.

Was treibt die Projektaktivität in der Normandie an?

Die Normandie hat die klarste kurzfristige Pipeline, weil FloWatt und NH1 beide am Raz Blanchard voranschreiten, unterstützt durch EU- und französische öffentliche Förderung und eine starke Cherbourger Lieferbasis.

Welche Technologie führt heute beim Einsatz?

Horizontalachsenturbinen führen mit 61,5 % der installierten Kapazität im Jahr 2025 und sind auch der am schnellsten wachsende Wandlertyp mit einer CAGR von 17,4 % bis 2031.

Warum wächst die Entsalzung schneller als andere Anwendungen?

Die Entsalzung beginnt von einer kleineren Basis, passt aber zu Insel- und isolierten Küstensystemen, wo vorhersehbare Gezeitenleistung dieselbasierte Energiedienstleistungen ersetzen kann.

Was ist die Hauptherausforderung, die eine breitere Einführung zurückhält?

Kosten und Genehmigung bleiben die Haupthindernisse, weil die aktuellen Gezeitenstromgestehungskosten noch hoch sind und Umweltgenehmigungen Jahre dauern können, bevor die Finanzierung abgeschlossen wird.

Wer sind die wichtigsten aktiven Akteure in Frankreich heute?

Die sichtbarsten aktiven Namen im bereitgestellten Material sind HydroQuest, Qair, Normandie Hydroliennes, EEL Energy, EDF, CMN Naval und Inyanga Marine Energy Group.

Seite zuletzt aktualisiert am: