˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ und Marktanteil fĂĽr ophthalmologische Geräte in Frankreich

˛Ń˛ą°ů°ěłŮĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ im Basisjahr (2025) | 2.53 Milliarden US-Dollar |

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2026) | 2.71 Milliarden US-Dollar |

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2030) | 3.95 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.81% CAGR |

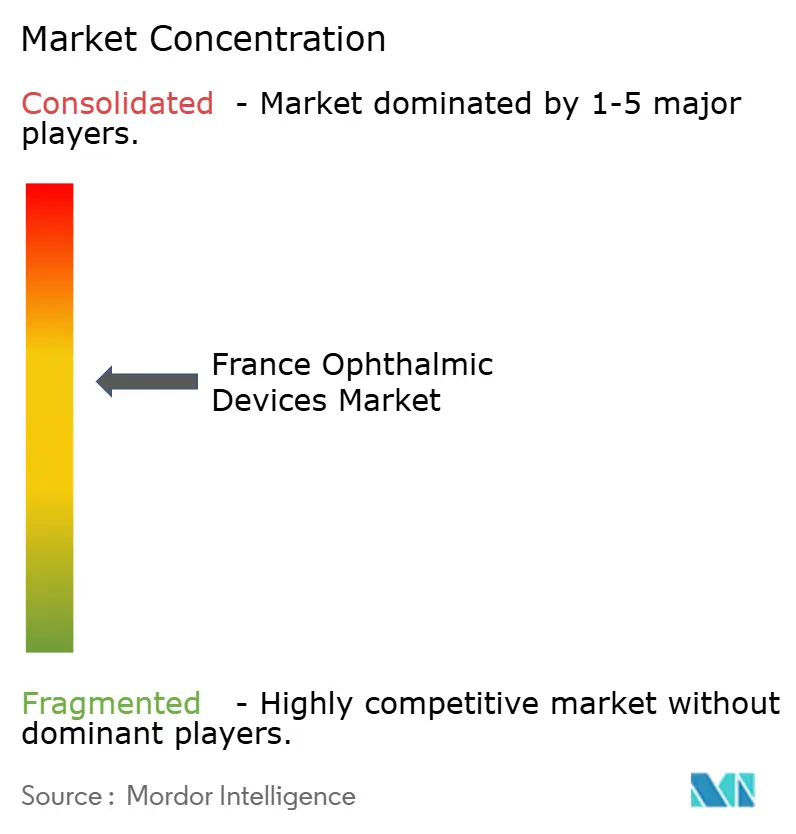

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © şÚÁϲ»´ňěČ. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse fĂĽr ophthalmologische Geräte in Frankreich von şÚÁϲ»´ňěČ

Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr ophthalmologische Geräte in Frankreich wird voraussichtlich von USD 2,53 Milliarden im Jahr 2025 und USD 2,71 Milliarden im Jahr 2026 auf USD 3,95 Milliarden bis 2030 anwachsen und dabei zwischen 2026 und 2030 einen CAGR von 7,81 % verzeichnen.

Eine wachsende Bevölkerungsgruppe ab 65 Jahren, die bis 2030 26 % der Bevölkerung ausmachen wird, treibt die Zahl der Katarakteingriffe auf über 850.000 pro Jahr, während Premium-Intraokularlinsen (IOL), die drei- bis fünfmal so viel kosten wie monofokale Optionen, die durchschnittlichen Verkaufspreise erhöhen. Auch die Regierungspolitik befeuert die Nachfrage: Das Programm „Health Innovation 2030” stellte EUR 670 Millionen (USD 730 Millionen) für die digitale Gesundheit bereit, wovon EUR 9,8 Millionen (USD 10,7 Millionen) für die medizinische Bildgebung vorgesehen sind, was die Einführung der optischen Kohärenztomographie (OCT) und von Weitwinkel-Netzhautkameras beschleunigt. Gleichzeitig übernehmen ambulante Operationszentren (ASCs) routinemäßige Katarakt- und Glaukomfälle durch Erstattungsparität, was einen Wandel hin zur schnell abwickelbaren Tageschirurgie ermöglicht, der die Kapitalbudgets komprimiert und die Beschaffung auf kompakte Phakoemulsifikations- und MIGS-Implantate lenkt. Die Anbieterstrategie entwickelt sich entsprechend: EssilorLuxotticas jüngste Übernahme von Heidelberg Engineering und Cellview Imaging positioniert die Gruppe, um Diagnostik mit ihren über 2.000 Einzelhandelsstandorten zu bündeln, während Alcon seine installierte Basis von Centurion-, LenSx- und ORA-Systemen nutzt, um höhermargige Einnahmen aus Implantaten zu sichern.

Wichtigste Erkenntnisse des Berichts

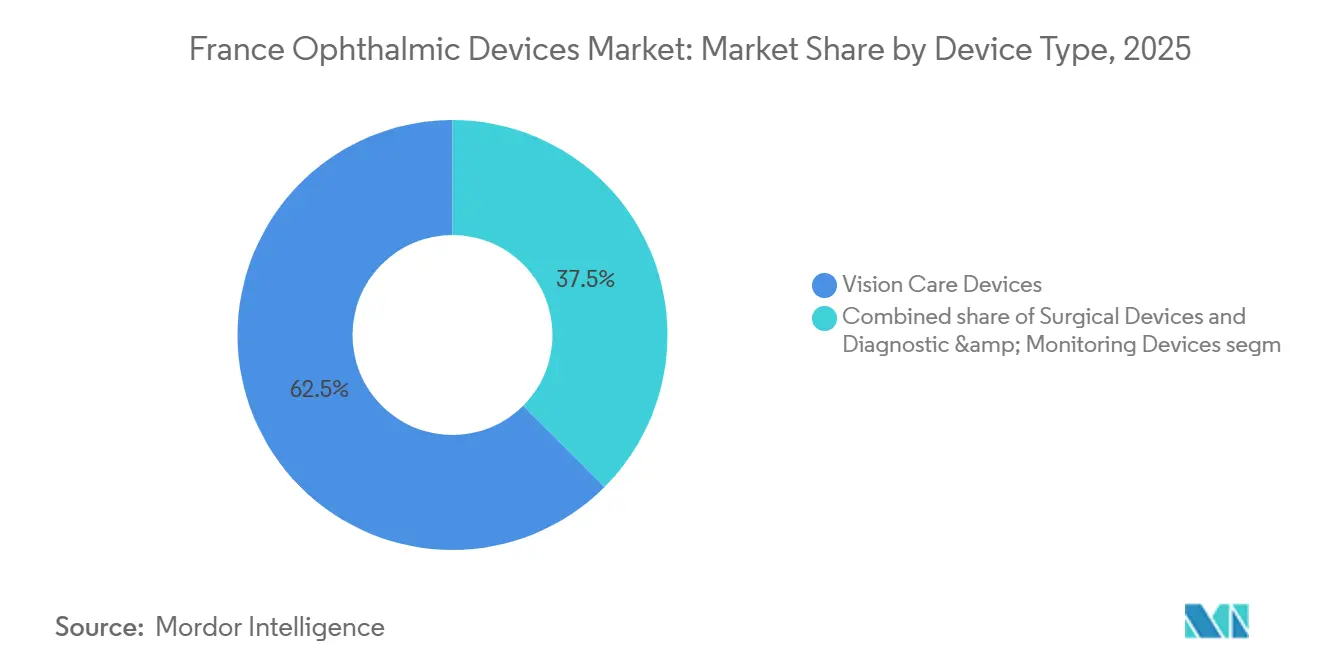

- Nach Gerätetyp führten Sehhilfen im Jahr 2025 mit einem Umsatzanteil von 62,49 %, während Diagnose- und Überwachungsgeräte bis 2031 voraussichtlich mit einem CAGR von 8,17 % wachsen werden.

- Nach Krankheitsindikation entfielen Katarakteingriffe im Jahr 2025 auf 38,85 % des Marktanteils für ophthalmologische Geräte in Frankreich, während Lösungen für diabetische Retinopathie bis 2031 voraussichtlich mit einem CAGR von 9,63 % wachsen werden.

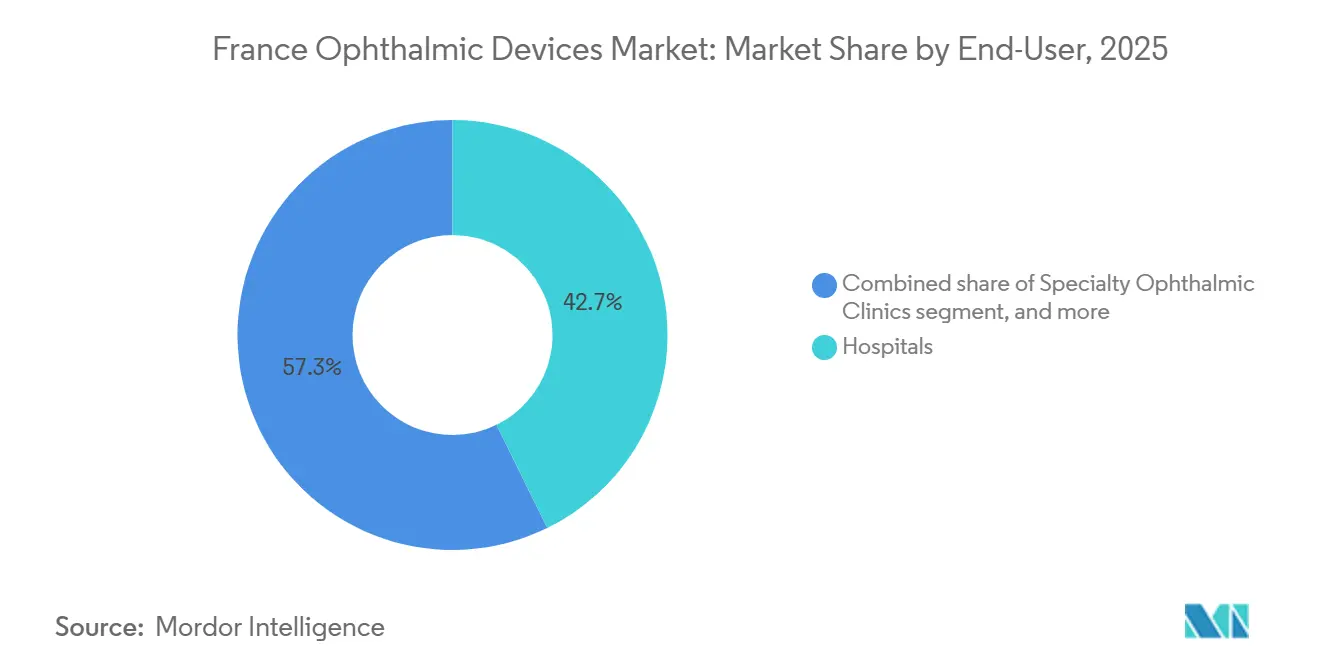

- Nach Endnutzer hielten °°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ů im Jahr 2025 einen Anteil von 42,75 %; ASCs verzeichneten mit einem CAGR von 10,25 % ĂĽber 2026–2031 das stärkste Wachstum, da Katarakt- und Glaukomoperationen in ambulante Einrichtungen verlagert werden.

Hinweis: Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von şÚÁϲ»´ňěČ erstellt und mit den neuesten verfĂĽgbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse für ophthalmologische Geräte in Frankreich

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Alternde Bevölkerung und steigende Kataraktprävalenz | +1.8% | National, konzentriert in Île-de-France, Provence-Alpes-Côte d'Azur, Auvergne-Rhône-Alpes | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte in der diagnostischen Bildgebung | +1.5% | National, frühe Einführung in Universitätsklinikzentren (CHU) in Paris, Lyon, Marseille, Toulouse | Mittelfristig (2–4 Jahre) |

| Ausweitung der Erstattungswege für Premium-IOL | +1.2% | National, mit Pilotprogrammen in Île-de-France und Okzitanien | Mittelfristig (2–4 Jahre) |

| Entstehung von Teleophthalmologie-Zentren in Verbindung mit Regionalkrankenhäusern | +0.9% | Ländliche Departements (Normandie, Burgund, Nouvelle-Aquitaine, Grand Est) | Kurzfristig (≤ 2 Jahre) |

| Staatlich geförderte Mittel aus dem Programm „Health Innovation 2030” für die Medizintechnikproduktion | +0.8% | National, mit Forschungs- und Entwicklungsclustern in Île-de-France (Créteil, Wissous), Okzitanien (Toulouse) | Langfristig (≥ 4 Jahre) |

| Steigende Komorbiditätslast durch Diabetes und Glaukom | +1.3% | National, höhere Prävalenz in Überseegebieten (Réunion, Guadeloupe, Martinique) | Langfristig (≥ 4 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Alternde Bevölkerung und steigende Kataraktprävalenz

Die Bevölkerungsgruppe ab 75 Jahren wird zwischen 2025 und 2035 um 40 % anwachsen, was einen anhaltenden Anstieg der Nachfrage nach Linsenextraktionen sicherstellt, die bereits 850.000 Eingriffe pro Jahr übersteigt.[1]M. Vidal-Sanz et al., "EviRed Multicenter OCTA Study," PubMed, pubmed.ncbi.nlm.nih.gov Multifokale Linsen und Linsen mit erweiterter Tiefenschärfe machen nun 25 % der Implantate in Privatkliniken aus und verdreifachen den Stückwert im Vergleich zu monofokalen Alternativen. Regionale Schwerpunkte decken sich mit Hochvolumen-Laserplattformen, und Alcons internationaler Umsatz mit Implantaten stieg 2024 währungsbereinigt um 9 % aufgrund der Einführung von Premium-IOL in Frankreich.

Technologische Fortschritte in der diagnostischen Bildgebung

Swept-Source-OCT und OCT-Angiographie erreichen eine axiale Auflösung unter 5 µm und ermöglichen die Früherkennung von Makulaödem, Sehnervenfaserverlust und Mikroaneurysmen jenseits der Grenzen der Farbfundusphotographie. Die EviRed-Studie mit 5.000 Patienten zeigte eine OCTA-Sensitivität von über 92 % für proliferative diabetische Retinopathie, verglichen mit 78 % bei der Fundusbildgebung. Die 2024 gewährten CNAM-Erstattungscodes katalysierten die Einführung in Privatkliniken, und EssilorLuxottica vertiefte die Modalität durch die Übernahme von Cellview Imaging im Februar 2025.

Ausweitung der Erstattungswege fĂĽr Premium-IOL

Im Anschluss an die Brillenreform „100 % Santé” erprobten regionale Behörden 2024 eine 50-prozentige Kostenübernahme für torische und multifokale IOL, was die Premium-Durchdringung innerhalb eines Jahres von 22 % auf 31 % steigerte. Die bundesweite Ausweitung der Pilotprogramme steht noch unter dem Vorbehalt der Bewertung durch die Haute Autorité de Santé, doch der frühe Schwung trägt bereits zu Alcons 6-prozentigem Wachstum beim chirurgischen Umsatz bei.

Entstehung von Teleophthalmologie-Zentren

Das OPHDIAT-Zentrum in Paris bearbeitet 15.000 Retinopathie-Screenings pro Jahr mit einer Sensitivität von 98 % und zeigt, dass nicht-mydriatische Kameras in Apotheken und Allgemeinarztpraxen dazu beitragen können, den Fachärztemangel auszugleichen.[2]OPHDIAT, "Tele-Ophthalmology Network," ophdiat.org Die OdySight-App von Tilak Healthcare und der EUR 26 Millionen umfassende Telekonsultationseinsatz von M2care erweitern das Modell auf die Heimüberwachung, wobei nach ISO 13485 zertifizierte Geräte die Aufsicht der ANSM erfüllen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapitalkosten für fortschrittliche chirurgische Plattformen | -0.7% | National, am stärksten ausgeprägt in kleineren ASCs und Fachkliniken außerhalb von Ballungsräumen | Mittelfristig (2–4 Jahre) |

| Strenge EU-MDR- und ANSM-Zulassungsfristen | -0.6% | Gesamteuropäisch, mit zusätzlicher nationaler Aufsicht durch die ANSM in Frankreich | Langfristig (≥ 4 Jahre) |

| Mangel an ophthalmologischen Chirurgen außerhalb von Ballungsräumen | -0.5% | Ländliche Departements (Normandie, Burgund, Nouvelle-Aquitaine, Grand Est, Centre-Val de Loire) | Langfristig (≥ 4 Jahre) |

| Wachsender Preisdruck der ASCs auf Gerätehersteller | -0.4% | National, konzentriert in privaten ASC-Netzwerken, die Pauschalverträge aushandeln | Kurzfristig (≤ 2 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Hohe Kapitalkosten fĂĽr fortschrittliche chirurgische Plattformen

Femtosekundenlaser mit einem Preis von USD 400.000–600.000 zuzüglich jährlicher Servicegebühren von USD 40.000–60.000 schrecken Kliniken ab, die weniger als 1.000 Kataraktfälle pro Jahr durchführen. Pay-per-Procedure-Leasing verlagert den Margendruck auf die Hersteller und verlangsamt die Forschung und Entwicklung der nächsten Generation, trotz Herstellerinitiativen, die die Kosten pro Fall auf EUR 150–200 senken.

Strenge EU-MDR- und ANSM-Zulassungsfristen

Im Rahmen der MDR sehen sich ophthalmologische Geräte der Klasse IIb und III mit Zertifizierungszyklen von 12–18 Monaten, um 20–30 % höheren Vormarktzulassungskosten und ANSM-Marktüberwachungsprüfungen konfrontiert, die kommerzielle Zeitfenster einengen und kleine Innovatoren dazu veranlassen, Markteinführungen zu verzögern oder Produktlinien aufzugeben.[3]Agence Nationale de Sécurité du Médicament et des Produits de Santé (ANSM), "EU MDR Implementation," ansm.sante.fr

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die ĂĽberarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Gerätetyp: Diagnostischer Aufschwung gegenüber der Dominanz von Sehhilfen

Sehhilfen machten im Jahr 2025 62,49 % des Marktes für ophthalmologische Geräte in Frankreich aus, gestützt durch EssilorLuxotticas Netzwerk aus 35 Werken und 583 Labors, das jährlich rund 550 Millionen Korrekturgläser produzierte. Das Teilsegment Diagnose und Überwachung wird voraussichtlich mit einem CAGR von 8,17 % überdurchschnittlich wachsen, da OCT-Scanner, KI-fähige Funduskameras und Fernauslesungssoftware Gemeinschaftspraxen und Tele-Screening-Zentren ausstatten. Die OCT-Linie von Heidelberg Engineering, die nun zu 80 % im Besitz von EssilorLuxottica ist, bildet den Kern dieses Aufschwungs. Chirurgische

Die Differenzierung auf Produktebene hängt von gebündelten Ökosystemen ab: Diagnostik fördert die chirurgische Konversion, und Sehhilfeketten verkaufen Kontaktlinsen und myopiekontrollierende Brillen im Querverkauf. Diese geschlossene Positionierung ermöglicht es vertikalen Großkonzernen, ihre Margen zu verteidigen, während eigenständige Bildgebungsunternehmen OEM-Allianzen anstreben. Wettbewerbliche Überschneidungen zeigen sich bereits darin, dass Cashflows aus dem Sehhilfebereich die Forschung und Entwicklung für Swept-Source-Bildgebung finanzieren und technologische Erneuerungen alle 2–4 Jahre aufrechterhalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfĂĽgbar

Nach Krankheitsindikation: Screening macht diabetische Retinopathie zum am schnellsten wachsenden Segment

Katarakt hielt im Jahr 2025 mit 38,85 % einen hohen Anteil dank hoher Eingriffszahlen und des Upselling von Premium-IOL, doch Lösungen für diabetische Netzhauterkrankungen werden bis 2031 voraussichtlich mit einem CAGR von 9,63 % wachsen. Der Markt für ophthalmologische Geräte in Frankreich für Hardware und Software zur diabetischen Retinopathie beschleunigt sich, da KI-Triagetools wie OphtAI und IDx-DR CE-Kennzeichnungen und Erstattungscodes erhalten. Tele-Screening-Ökosysteme reduzieren die Wartezeiten in ländlichen Apotheken von 9 Monaten auf taggleiche Überweisungen, erhöhen die Früherkennung und leiten Patienten in OCT- und Laserbehandlungsabläufe. Glaukom hat einen Anteil von rund 20 % und profitiert vom wachsenden MIGS-Instrumentarium, obwohl die Eingriffshäufigkeit trotz günstiger EUR 1.154 pro QALY-Wirtschaftlichkeit für iStent inject hinter US-amerikanischen Benchmarks zurückbleibt.

Nach Endnutzer: ASC-Verlagerung verändert die Beschaffung

°°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ů hielten im Jahr 2025 42,75 % des Marktanteils fĂĽr ophthalmologische Geräte in Frankreich und bildeten den Anker fĂĽr komplexe vitreoretinale und korneale Eingriffe. Dennoch verzeichnen ASCs ein zweistelliges Wachstum mit einem CAGR von 10,25 %, da Pauschalzahlungen Katarakt- und Glaukomfälle mit hohem Durchsatz begĂĽnstigen. Gerätehersteller konsignieren zunehmend Lagerbestände und bieten ergebnisbasierte Verträge an, was die Bruttomargen komprimiert und gleichzeitig das Volumen schĂĽtzt. Die verbleibende Nachfrage entsteht im optischen Einzelhandel und in Tele-Screening-Knoten, wo Diagnosegeräte in primärmedizinische Arbeitsabläufe integriert werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfĂĽgbar

Geografische Analyse

Île-de-France, Auvergne-Rhône-Alpes und Provence-Alpes-Côte d'Azur wiesen eine ähnliche Bevölkerungsdichte, ein höheres verfügbares Einkommen und die Präsenz von Universitätsklinikzentren auf, die Hardware der nächsten Generation erproben. Die Dichte der Augenärzte erreicht in Paris mit 8 pro 100.000 Einwohner ihren Höchststand, verglichen mit 3 pro 100.000 in der Normandie und in Burgund, was Teleophthalmologie-Einführungen wie das jährliche 15.000-Untersuchungen-Netzwerk von OPHDIAT vorantreibt. Überseegebiete weisen eine erhöhte Diabetesprävalenz auf, was die Nachfrage nach Netzhautbildgebungsgeräten steigert, jedoch durch Logistik und Fachärztemangel beeinträchtigt wird.

Politische Instrumente konzentrieren Investitionen in städtischen Forschungs- und Entwicklungskorridoren. EssilorLuxotticas Labex-Einrichtung in Wissous fügt automatisierte Oberflächenbearbeitungslinien und ISO-13485-konforme Qualitätskontrolllabore hinzu, um die regionale Versorgung zu unterstützen. France-2030-Zuschüsse finanzieren auch PREMYOM, ein Konsortium, das sich mit pädiatrischer Myopie mit Stellest- und SightGlass-DOT-Linsen befasst. Unterdessen zeigen Pilotprogramme in Île-de-France und Okzitanien, die die Hälfte der Zuzahlungen für Premium-IOL abdecken, dass selbst eine begrenzte Erstattung den Implantatmix innerhalb eines Jahres um neun Prozentpunkte verschieben kann.

Die Wettbewerbsintensität unterscheidet sich je nach Region. Multinationale Konzerne dominieren chirurgische und diagnostische Installationen in städtischen °°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ůn, während französische Start-ups Telemedizinnischen in dĂĽnn besiedelten Departements nutzen. Die MDR-Konformität begĂĽnstigt Akteure mit dedizierten Regulierungsteams und vertieft den Burggraben der etablierten Unternehmen weiter.

Wettbewerbslandschaft

Die fünf größten Anbieter – EssilorLuxottica, Alcon, Carl Zeiss Meditec, Bausch + Lomb und Johnson & Johnson Vision – erzielen einen geschätzten bedeutenden Umsatz im Jahr 2025 und verleihen dem französischen Markt für ophthalmologische Geräte ein moderat bis hoch konzentriertes Profil. EssilorLuxotticas Linsenwerke, 583 Labore und mehr als 1.000 Einzelhandelsgeschäfte in der EMEA-Region erzeugen eine integrierte Wertschöpfungskette, die kleinere Anbieter nur schwer nachahmen können. Die Übernahmen von Heidelberg Engineering und Cellview Imaging stärken die Diagnostikpräsenz, während der Espansione-Deal Therapien für trockene Augen zum Portfolio hinzufügt.

Weißer Fleck besteht im ländlichen Tele-Screening und bei der MIGS-Durchdringung. Evolucare's OphtAI erhielt 2024 die CE-Kennzeichnung für die automatisierte Klassifizierung diabetischer Retinopathie, während Tilak Healthcare's OdySight EUR 10 Millionen einwarb, um Heimüberwachung anzubieten, was den Risikokapitalappetit für Nischenstörungen unterstreicht. Die Skalierung solcher Modelle erfordert jedoch MDR-fähige Qualitätssysteme und Zugang zu benannten Stellen – Hürden, die etablierte Gruppen leichter überwinden.

Marktführer für ophthalmologische Geräte in Frankreich

EssilorLuxottica SA

Alcon Inc.

Carl Zeiss Meditec AG

Johnson & Johnson Vision Care

Topcon Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

JĂĽngste Branchenentwicklungen

- Mai 2025: EssilorLuxottica eröffnete ein neues Exzellenzlabor in Paris und positionierte den Standort als Zentrum für die Prototypenentwicklung intelligenter Linsen und die klinische Zusammenarbeit. Die Einrichtung unterstreicht die nationalen Bemühungen, hochwertige Fertigung in Frankreich zu verankern.

- Januar 2024: Das MEDITWIN-Konsortium wurde mit staatlicher Unterstützung ins Leben gerufen mit dem Ziel, virtuelle Zwillinge zu entwickeln, die ophthalmologische Behandlungspfade personalisieren und sich nahtlos in Bildgebungsgeräte integrieren.

- August 2024: Die Haute Autorité de Santé erließ eine positive Erstattungsentscheidung für EYLEA (Aflibercept) bei neovaskulärer altersbedingter Makuladegeneration und stärkte damit die politische Unterstützung für evidenzbasierte Innovationen.

- Mai 2024: Der Choose-France-Gipfel kündigte Investitionszusagen im Gesundheitswesen in Höhe von EUR 15 Milliarden (USD 16,3 Milliarden) an und signalisierte damit anhaltende Kapitalzuflüsse in Medizintechnikprojekte.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie erfasst jeden Umsatzdollar, der in Frankreich mit medizinischen Geräten erwirtschaftet wird, deren primärer Zweck die Prüfung, Behandlung oder Korrektur des menschlichen Sehvermögens ist, einschließlich diagnostischer Bildgebungssysteme, chirurgischer Hardware sowie Sehpflegeprodukte wie Kontaktlinsen und Brillen.

Vom Geltungsbereich ausgeschlossen sind rezeptfreie Augentropfen, pharmazeutische Implantate und ServicegebĂĽhren, die in diesem Modell nicht berĂĽcksichtigt werden.

ł§±đ˛µłľ±đ˛ÔłŮľ±±đ°ůłÜ˛Ô˛µ˛őĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

- Nach Gerätetyp

- Diagnose- und Überwachungsgeräte

- OCT-Scanner

- Fundus- und Netzhautkameras

- Autorefraktometer und Keratometer

- Hornhauttopographiesysteme

- Ultraschallbildgebungssysteme

- Perimeter und Tonometer

- Sonstige Diagnose- und Überwachungsgeräte

- Chirurgische Geräte

- Chirurgische Geräte für Katarakt

- Chirurgische Geräte für Vitreoretinaleingriffe

- Chirurgische Geräte für refraktive Eingriffe

- Chirurgische Geräte für Glaukom

- Sonstige chirurgische Geräte

- Sehhilfen

- Brillenfassungen und -gläser

- Kontaktlinsen

- Diagnose- und Überwachungsgeräte

- Nach Krankheitsindikation

- Katarakt

- Glaukom

- Diabetische Retinopathie

- Sonstige Krankheitsindikationen

- Nach Endnutzer

- °°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ů

- Ophthalmologische Fachkliniken

- Ambulante Operationszentren (ASCs)

- Sonstige Endnutzer

Detaillierte Forschungsmethodik und Datenvalidierung

Desk Research

Wir begannen mit öffentlichen Makro- und Handelsdaten von Sante Publique France, den Eurostat-Gesundheitskonten und UN Comtrade, die Eingriffszahlen, Importwerte und bevölkerungsbezogene Gesundheitsrisiken abbilden. Politische Hinweise der Haute Autorite de Sante und der Französischen Ophthalmologischen Gesellschaft klärten Erstattungswege und Gerätezulassungsregeln. Unternehmens-10-Ks und Investorenpräsentationen halfen uns, Verkaufspreisverschiebungen zu erfassen, während seriöse Nachrichtenarchive in Dow Jones Factiva und Gerätesendungsübersichten in D&B Hoovers frühe Nachfragesignale lieferten. Die hier aufgeführten Quellen veranschaulichen die von unseren Analysten ausgewerteten Referenzen, ohne Anspruch auf Vollständigkeit zu erheben.

±Ę°ůľ±łľĂ¤°ů´Ú´Ç°ů˛őł¦łółÜ˛Ô˛µ

Interviews mit Einkaufsleitern von °°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ůn, niedergelassenen Optometristen und Gerätevertreibern in Ile-de-France, Auvergne-Rhone-Alpes und Provence-Alpes-Cote d'Azur ermöglichten es uns, Investitionsabsichten der °°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ů, durchschnittliche Verkaufspreise und Produktmixverschiebungen zu validieren, die Sekundärdaten nicht vollständig abbilden können. Beiträge von Regulierungsberatern klärten ausstehende MDR-Compliance-Kosten.

˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đnbestimmung & Prognose

Mordor-Analysten erstellten zunächst einen Top-down-Nachfragepool anhand von Eingriffszahlen bei chirurgischen Operationen, ambulanten Untersuchungsbesuchen und Pro-Kopf-Brillenersatzzyklen, der anschlieĂźend mit selektiven Bottom-up-GegenprĂĽfungen abgeglichen wird, wie z. B. dem Stichproben-ASP multipliziert mit den von wichtigen Distributoren gemeldeten StĂĽcklieferungen. Zu den kritischen Variablen zählen das Wachstum des Kataraktoperationsvolumens, die Durchdringung des Diabetischen-Retinopathie-Screenings, die Akzeptanz von Premium-Intraokularlinsen, die Euro-Dollar-Wechselkursentwicklung und die Budgetobergrenzen öffentlicher °°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ů. Eine multivariate Regression verknĂĽpft diese Treiber mit historischen Umsätzen zur Prognose 2025–2030, während eine Szenarioanalyse Erstattungsreformen berĂĽcksichtigt. Etwaige LĂĽcken in den Distributorenlisten werden durch regionale Importtrends ĂĽberbrĂĽckt und mit Expertenmeinungen validiert.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch Varianzprüfungen gegen unabhängige Eingriffszählungen und Zolldaten geprüft. Leitende Prüfer hinterfragen Anomalien, und die Erkenntnisse werden bei Bedarf vor der Freigabe an Experten zurückgespielt. Wir aktualisieren jedes Modell jährlich und lösen Zwischenaktualisierungen aus, wenn wesentliche Ereignisse eintreten, wie z. B. Tarifänderungen oder ein bedeutender Produktrückruf.

Warum unsere Ausgangsbasis für Frankreichs ophthalmologische Geräte stabil bleibt

Veröffentlichte Zahlen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Gerätelisten, Preisannahmen und Aktualisierungsrhythmen wählen.

Wesentliche Ursachen für Abweichungen sind hier, dass einige Herausgeber Brillen ausschließen, andere Werte durch die Einbeziehung von Servicegebühren überhöhen, einige Euro zu veralteten Kursen umrechnen und mehrere aggressive Penetrationskurven für Premium-Linsen verwenden, die unsere Krankenhausprüfungen noch nicht bestätigen.

Benchmark-Vergleich

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 2,35 Mrd. (2024) | şÚÁϲ»´ňěČ | - |

| USD 0,65 Mrd. (2024) | Global Consultancy A | Lässt Sehpflegeprodukte aus und wendet Durchschnittspreise aus 3 Ländern an |

| USD 1,35 Mrd. (2024) | Industry Portal B | Bündelt Arzneimittel und Geräte und teilt diese anschließend nach einem festen 60-40-Verhältnis auf |

| USD 1,40 Mrd. (2023) | Regional Consultancy C | Verwendet die Basis von 2023 und schreibt diese mit einem konstanten Wert von 5,8 Prozent fort, ohne den jĂĽngsten Eingriffs-Rebound zu berĂĽcksichtigen |

Der Vergleich zeigt, warum Käufer auf Mordors disziplinierte Bereichsauswahl, das Mixed-Method-Modell und die jährliche Aktualisierung vertrauen sollten, die zusammen eine ausgewogene, transparente Ausgangsbasis bieten, der Entscheidungsträger im französischen Augenpflege-Ökosystem vertrauen können.

Im Bericht beantwortete SchlĂĽsselfragen

Wie schnell wird der Markt für ophthalmologische Geräte in Frankreich bis 2031 voraussichtlich wachsen?

Der Markt wird voraussichtlich von USD 2,71 Milliarden im Jahr 2026 auf USD 3,95 Milliarden bis 2031 mit einem CAGR von 7,81 % wachsen.

Welche Produktkategorie fĂĽhrt heute beim Umsatz?

Sehhilfen machen 62,49 % des Umsatzes im Jahr 2025 aus, angetrieben durch EssilorLuxotticas umfangreiches Linsen- und Einzelhandelsnetzwerk.

Welches Segment wird voraussichtlich am schnellsten wachsen?

Diagnose- und Überwachungsgeräte, einschließlich OCT und KI-fähiger Funduskameras, werden bis 2031 voraussichtlich mit einem CAGR von 8,17 % wachsen.

Warum sind ambulante Operationszentren fĂĽr Anbieter wichtig?

ASCs werden voraussichtlich einen CAGR von 10,25 % verzeichnen, da die Erstattungsparität Katarakt- und Glaukomfälle aus °°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ůn verdrängt und die Beschaffung auf kompakte, kosteneffiziente Plattformen ausrichtet.

Seite zuletzt aktualisiert am: