Frankreich-Schmierstoffmarkt Größe und Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

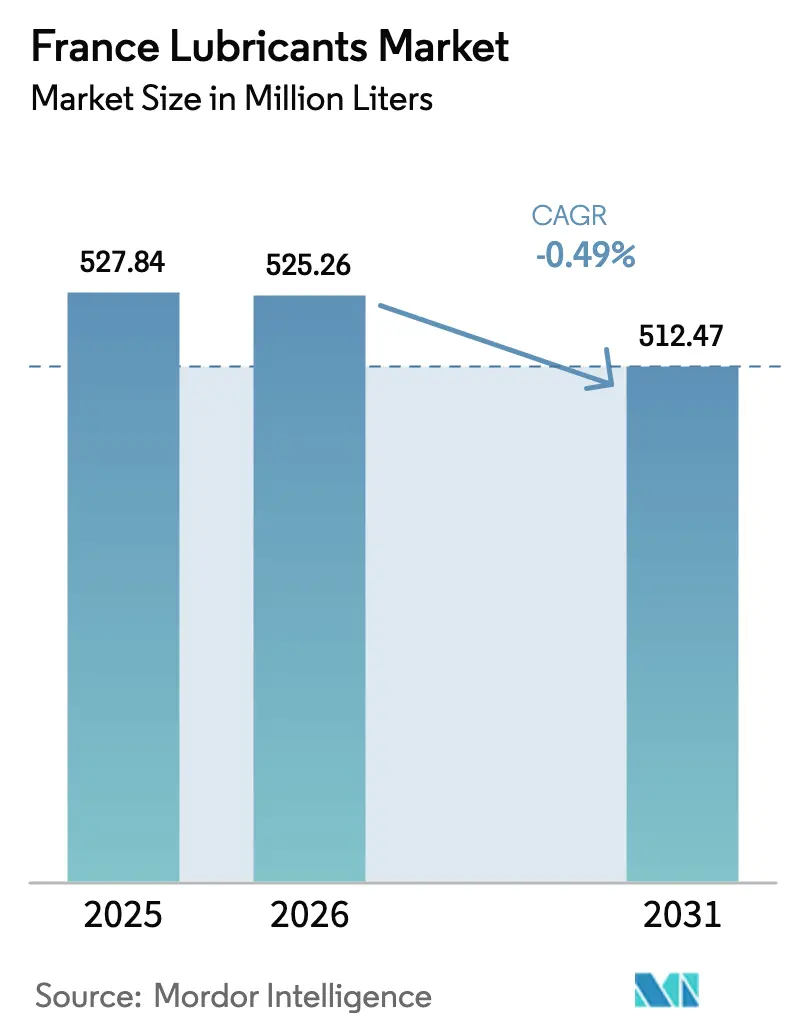

| Marktgröße im Basisjahr (2025) | 527.84 Millionen Liter |

| Marktvolumen (2026) | 525.26 Millionen Liter |

| Marktvolumen (2031) | 512.47 Millionen Liter |

| Wachstumsrate (2026 - 2031) | -0.49% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Frankreich-Schmierstoffmarkt Analyse von ���ϲ�����

Die Größe des Frankreich-Schmierstoffmarktes wurde im Jahr 2025 auf 527,84 Millionen Liter geschätzt und soll von 525,26 Millionen Litern im Jahr 2026 auf 512,47 Millionen Liter bis 2031 anwachsen, bei einer CAGR von -0,49 % während des Prognosezeitraums (2026–2031). Diese Entwicklung bestätigt, dass sich der Frankreich-Schmierstoffmarkt von der Mengensteigerung hin zur Wertoptimierung verlagert, da hochwertige Synthetikprodukte, EV-taugliche Flüssigkeiten und spezialisierte Industriemischungen trotz geringerer Gesamtnachfrage höhere Margen erzielen. Leistungsorientierte Vorschriften, die Elektrifizierung von Fahrzeug- und Schiffsflotten sowie verschärfte Nachhaltigkeitsvorgaben gestalten die Produktportfolios neu. Auf der Angebotsseite hat die Abschaltung der Gruppe-I-Basisölkapazität in Gravenchon die Verfügbarkeit von Rohstoffen eingeschränkt und Mischbetriebe dazu veranlasst, auf re-raffinierte und importierte Gruppe-II/III-Bestände umzusteigen. Der Wettbewerb verschärft sich hinsichtlich technischer Differenzierung und OEM-Zulassungen, wobei integrierte Großkonzerne Kostenpositionen verteidigen, während Nischenanbieter in der Luft- und Raumfahrt, der Schifffahrt sowie bei biologisch abbaubaren Formulierungen Margen erzielen.

Wichtigste Erkenntnisse des Berichts

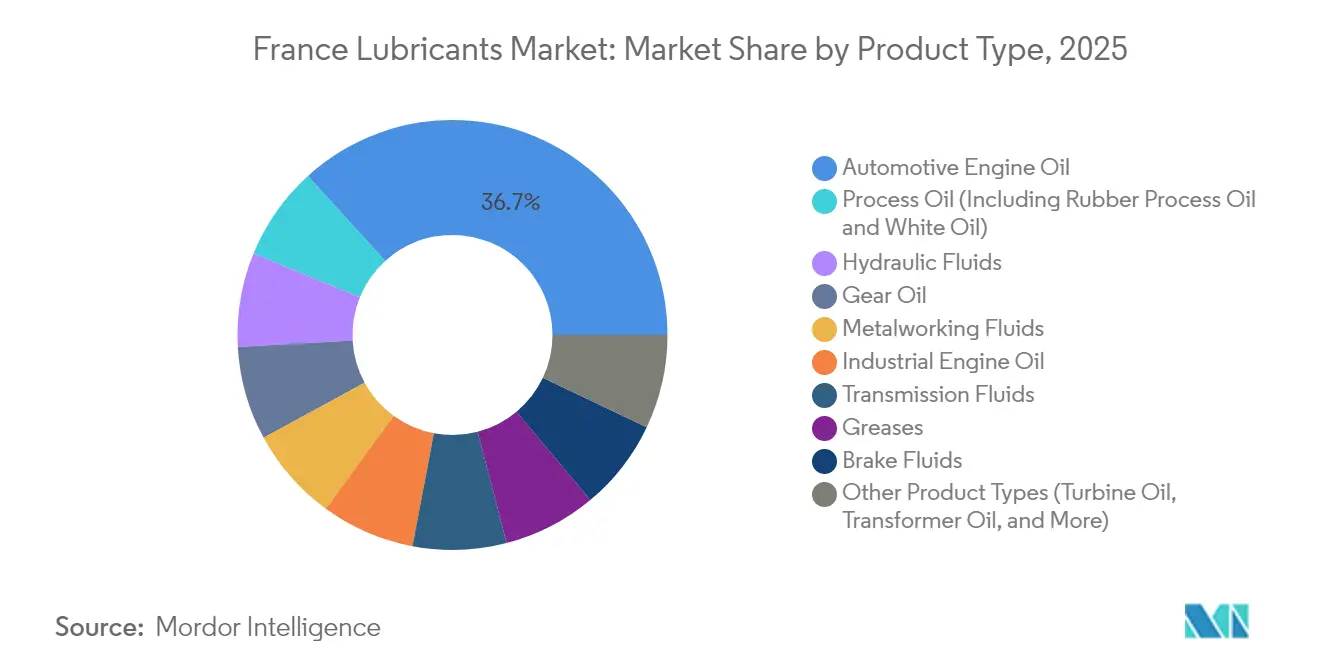

- Nach Produkttyp führte �������ڳٴڲ��������ܲ�-�Ѵdzٴǰ�ö�� mit einem Frankreich-Schmierstoffmarktanteil von 36,74 % im Jahr 2025, und �ճܰ������Ա��ö�� wird voraussichtlich bis 2031 mit einer CAGR von 2,05 % expandieren.

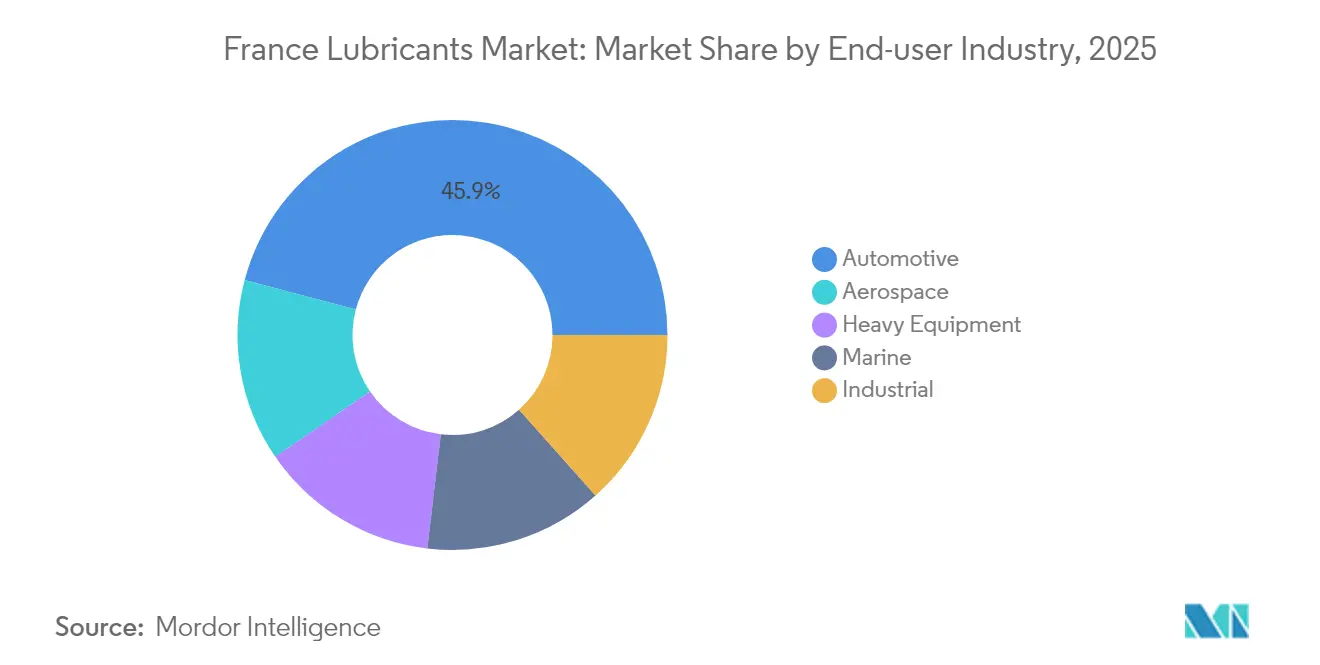

- Nach Endverbraucherbranche entfiel auf das Kraftfahrzeugwesen im Jahr 2025 ein Anteil von 45,88 % an der Frankreich-Schmierstoffmarktgröße, während die Luft- und Raumfahrt zwischen 2026–2031 mit einer CAGR von 1,77 % voranschreitet.

- Nach Basisöltyp entfielen auf Mineralöl-basierte Schmierstoffe 60,45 % des Marktanteils, und während des Prognosezeitraums (2026–2031) wird erwartet, dass der Anteil von biobasierten Schmierstoffen mit einer CAGR von 1,92 % steigen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Frankreich-Schmierstoffmarkt Trends und Erkenntnisse

Treiber-Wirkungsanalyse*

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strengere Euro-7- Emissionsgrenzwerte beschleunigen die Einführung leistungsstarker Synthetikprodukte | +0.3% | Frankreich, EU- Übertragungseffekt | Mittelfristig (2–4 Jahre) |

| Wachsender französischer Fahrzeugbestand und steigende Fahrzeugkilometer nach COVID | +0.2% | National, städtische Zentren | Kurzfristig (≤ 2 Jahre) |

| OEM-vorgeschriebene verlängerte Ölwechselintervalle | +0.15% | Nationaler Ersatzteilmarkt | Mittelfristig (2–4 Jahre) |

| Elektrifizierung der Binnenwasserweg-Flotte fördert Nachfrage nach biologisch abbaubaren Hydraulikölen | +0.12% | Seine- & Rhône- Korridore | Langfristig (≥ 4 Jahre) |

| Wartungszyklus für Frankreichs Atom-U-Boot-Flotte steigert Nachfrage nach Spezial-Getriebe- und �ճܰ������Ա��ö��en | +0.08% | Verteidigungsspezifisch | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Strengere Euro-7-Emissionsgrenzwerte beschleunigen die Einführung leistungsstarker Synthetikprodukte

Die ab 2025 geltenden Euro-7-Vorschriften legen Schwellenwerte für Sulfat-Asche, Phosphor und Schwefel fest, die herkömmliche Mineralöle nicht erfüllen können, und sichern so die Nachfrage nach synthetischen oder halbsynthetischen Niedrig-SAPS-Mischungen[1]Europäische Kommission, „Vorschlag für Euro-7-Emissionsstandards,” europa.eu. TotalEnergies führte 2024 seine Quartz EV3R-Reihe ein, die den CO₂-Fußabdruck um 35 % reduziert und gleichzeitig die OEM-Ölwechselintervallziele von 30.000 km erfüllt. Französische Montagebetriebe haben bereits ihre Erstbefüllungsspezifikationen auf Euro-7-konforme Qualitäten umgestellt und damit einen dauerhaften Vorteil für Synthetikprodukte geschaffen. Händler, die keine zugelassenen Produkte führen, riskieren den Ausschluss von garantiebezogenen Vorteilen innerhalb von Händlernetzen. Der Frankreich-Schmierstoffmarkt verzeichnet daher, dass Synthetikprodukte strukturell Marktanteile gewinnen, da die Rückkehr zu mineralischen Alternativen einen Verstoß gegen die Vorschriften bedeuten würde.

Wachsender französischer Fahrzeugbestand und steigende Fahrzeugkilometer nach COVID

Bis 2024 waren mehr als 2 Millionen wiederaufladbare Fahrzeuge auf französischen Straßen unterwegs, was einem Anstieg von 40 % gegenüber 2022 entspricht; dennoch wuchs der Altbestand an Fahrzeugen mit Verbrennungsmotor weiter, da Eigentümer Ersatzkäufe infolge von Lieferengpässen verschoben. Die Verkehrsindikatoren des INSEE zeigen, dass die gesamten Fahrzeugkilometer wieder das Vor-Pandemie-Niveau erreicht haben und der Güterverkehr im Vergleich zu 2019 um 8 % gestiegen ist, was den Verbrauch von hochviskosen Motorölen für städtische Lieferflotten ankurbelt. Das nationale Durchschnittsalter der Fahrzeuge erreichte 2024 einen Wert von 10,2 Jahren, was zu einem erhöhten wartungsbedingten Schmierstoffdurchsatz führte. Schwerlastflotten, die rund um Paris und Lyon stationiert sind, betreiben verlängerte Leerlauf-Stopp-Zyklen, die die Öloxidation beschleunigen und damit die Nachfrage nach hochwertigen Synthetikprodukten mit robuster Additivstabilität stärken. Insgesamt ist es die Betriebsstundenintensität und nicht die Flottengröße, die die Schmierstoffmengen im Frankreich-Schmierstoffmarkt aufrechterhält.

OEM-vorgeschriebene verlängerte Ölwechselintervalle

OEMs schreiben heute Ölwechselintervalle von bis zu 30.000 km oder 24 Monaten vor, um die Gesamtbetriebskosten zu senken und Abfall zu reduzieren, wodurch zwar die jährlichen Ölmengen sinken, aber der Wert pro Liter steigt. Fords 2024 geschlossene Vereinbarung mit TotalEnergies legte Wartungsintervalle von 25.000 km für sein französisches Nutzfahrzeugangebot fest. Solche Intervalle können nur mit vollsynthetischen Basisölen mit hoher Oxidationsstabilität erreicht werden. Unabhängige Werkstätten müssen diese genehmigten Flüssigkeiten vorrätig halten, um Werksgarantien aufrechtzuerhalten, was den Preiswettbewerb einschränkt und die Margen im Ersatzteilmarkt stützt. Für den Frankreich-Schmierstoffmarkt können weniger Ölwechselereignisse zwar die Mengen verringern, stärken jedoch die Nachfrage nach hochwertigen Formulierungen, die den OEM-Zulassungslisten entsprechen.

Elektrifizierung der Binnenwasserweg-Flotte fördert Nachfrage nach biologisch abbaubaren Hydraulikölen

Paris hat bis 2027 150 Millionen EUR bereitgestellt, um Lastkähne und Servicefahrzeuge auf der Seine und Rhône zu elektrifizieren, und schreibt dabei die Verwendung von ISO 15380-konformen biologisch abbaubaren ��������ܱ�����ڱ�ü����������ٱ�� vor. Das SYNERGETICS-Konsortium wies nach, dass diese Flüssigkeiten im Vergleich zu ihren mineralischen Entsprechungen eine um 85 % geringere ökologische Auswirkung haben. TotalEnergies' Biohydran-SE-Reihe deckt bereits 4.500 französische Handelsfahrzeuge ab und sichert einen Erstmovervorteil[2]TotalEnergies, „Quartz EV3R Einführung,” totalenergies.com. Betreiber in ökologisch sensiblen Zonen drohen bei Auslaufen nicht konformer Flüssigkeiten Geldstrafen, was effektiv einen Absatzmarkt für diese Substanzen schafft. Mit fortschreitender Elektrifizierung gewinnt der Frankreich-Schmierstoffmarkt eine neue, wertreiche Nische rund um biologisch abbaubare ��������ܱ�����ڱ�ü����������ٱ��.

Hemmfaktoren-Wirkungsanalyse*

| Hemmfaktor | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende Verlangsamung der inländischen Automobilproduktion ab 2024 | –0.25% | Produktions- regionen | Kurzfristig (≤ 2 Jahre) |

| Rohölpreis- Volatilität treibt Basisölkosten in die Höhe | –0.18% | Globaler Einsatz, lokale Weitergabe | Kurzfristig (≤ 2 Jahre) |

| Schließung französischer Dampfcracker- und Gruppe-I-Linien verschärft Rohstoffversorgung | –0.12% | Inländische Mischbetriebe | Mittelfristig (2–4 Jahre) |

| EU-Taxonomie- Nachhaltigkeitsregeln erhöhen Compliance-Kosten für KMU-Mischbetriebe | –0.08% | EU-weit, KMU-Auswirkung | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Anhaltende Verlangsamung der inländischen Automobilproduktion ab 2024

Die französische Personenfahrzeugproduktion ging 2024 um 18 % zurück, da Hersteller für Batteriemodelle umgerüstet haben, was die Erstbefüllungsnachfrage nach Einfahrölen verringerte. Stellantis verlagerte ausgewählte Montagelinien ins Ausland, was den lokalen Industrieschmierstoffbedarf für die Bearbeitung und Bauteilreinigung reduzierte. Da reine Elektrofahrzeuge etwa 70 % weniger Schmierstoffe als Fahrzeuge mit Verbrennungsmotor benötigen, werden Stückzahlverluste mengenmäßig verstärkt. Stellenabbau in Sochaux und Mülhausen wirkte sich auf die gesamte Lieferkette aus und führte zu reduzierten kurzfristigen Bestellungen für Spezial-Prozessöle. Der Frankreich-Schmierstoffmarkt steht daher kurzfristig vor Gegenwind, bis die Elektrofahrzeugmengen ein Plateau erreichen und spezialisierte Elektrofahrzeugflüssigkeiten skalieren.

Rohölpreis-Volatilität treibt Basisölkosten in die Höhe

Brent schwankte 2024 zwischen 70 und 95 USD/Barrel, was die Basisölnotierungen in die Höhe trieb und die Margen der Mischbetriebe drückte. Die Abschaltung in Gravenchon eliminierte Frankreichs einzige Gruppe-I-Quelle und zwang kleine Mischbetriebe, auf Spotimporte samt Frachtaufschlägen zurückzugreifen. Integrierte Großkonzerne sichern ihre Exponierungen durch langfristige Lieferverträge ab, während unabhängige KMU Schwierigkeiten haben, Aufschläge in preissensiblen Segmenten weiterzugeben. Wenn Rohstoffinflation auf preissensible Kunden trifft, steigt das Konsolidierungsrisiko im Frankreich-Schmierstoffmarkt.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Produkttyp: Motoröle behalten ihr Volumen, während �ճܰ������Ա��ö��e überholen

Der Frankreich-Schmierstoffmarktanteil für �������ڳٴڲ��������ܲ�-�Ѵdzٴǰ�ö��e erreichte 2025 einen Anteil von 36,74 % der Gesamtnachfrage. �ճܰ������Ա��ö��e hingegen werden voraussichtlich die schnellste CAGR von 2,05 % verzeichnen, da Frankreich die Lebensdauer seiner Kernreaktoren verlängert und den Ausbau von Offshore-Wind beschleunigt. In der praktischen Anwendung dominieren Synthetikprodukte bei neuen Turbineneinheiten, die bei höheren Temperaturen und engeren Toleranzen arbeiten. Bremsflüssigkeitsmengen gehen zurück, da Rekuperationssysteme hydraulische Bremszyklen reduzieren, während biologisch abbaubare Hydrauliköle mit dem wachsenden Sektor elektrischer Baugeräte an Verwendung gewinnen. �ұ�ٰ��������ö��e für Windturbinengetriebe und Schwerlast-Lkw halten eine stabile Nachfrage aufrecht, gestützt durch das Wachstum der erneuerbaren Energien und der Logistik. Weiß- und Prozessöle bedienen die Kautschuk-, Kunststoff- und Körperpflegeindustrie und liefern flache, aber profitable Nischen. �ѱ�ٲ������������ٳܲԲ����ڱ�ü����������ٱ�� gewinnen inkrementelle Mengen im Airbus-Werk Toulouse, wo verstärkte A320-Bearbeitung hochschmierfähige, schaumarme Kühlmittel erfordert. Insgesamt verschiebt sich der Produktmix hin zu leistungsstarken Spezialitäten mit geringem Volumen, was unterstreicht, wie der Frankreich-Schmierstoffmarkt den Wert pro Liter optimiert.

Die Einführung von Euro-7-tauglichen Motorölen beschleunigt sich, wobei bis 2025 mindestens 30 % der Erstbefüllungsnachfrage auf Niedrig-SAPS-Synthetikprodukte übergehen sollen. Die Nachfrage nach �ұ�ٰ��������ڱ�ü����������ٱ�� profitiert von verlängerten Ölwechselvorgaben, einem Bereich, in dem OEM-Zulassungen den Lieferantenzugang bestimmen. Gleichzeitig richtet sich die Nachfrage nach �հ����Բ��ڴǰ������ٴǰ�ö��en an Netzausbauvorhaben aus, die erneuerbare Energien an Land integrieren. Insgesamt gleichen das �ճܰ������Ա��ö��-Momentum und Spezial-Nischen strukturelle Gegenwind bei herkömmlichen Motorölen teilweise aus und halten den Frankreich-Schmierstoffmarkt über verschiedene Anwendungen hinweg diversifiziert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Dominanz des Kraftfahrzeugwesens trifft auf Aufschwung der Luft- und Raumfahrt

Personen-, Nutzfahrzeug- und Zweiradflotten machten 2025 fast die Hälfte des Marktes aus und ergaben den Kraftfahrzeugkanal-Anteil von 45,88 % an der Frankreich-Schmierstoffmarktgröße. Die Luft- und Raumfahrt, der am schnellsten wachsende Bereich mit einer CAGR von 1,77 %, erschließt Schmierstoffwert durch hochspezifizierte Turbinen- und ��������ܱ�����ڱ�ü����������ٱ��, die bei Airbus A320neo- und A350-Produktionsläufen eingesetzt werden. Die Durchdringung von Elektrofahrzeugen reduziert die Motorölmengen bei Personenkraftwagen, aber Nutzfahrzeugschmierstoffe bleiben robust, solange die Elektrifizierung im Fernverkehr hinterherhinkt und Diesel-Lkw weiterhin höhere Kilometerleistungen erbringen. Die Elektrifizierung der Binnenwasserwege fördert die Einführung von biologisch abbaubarem Hydrauliköl bei Schifffahrtsbetreibern. ������ɱ���������ٲ����ä�ٱ� in Bau und Landwirtschaft halten einen stabilen Verbrauch von hochviskosen Motor- und �ұ�ٰ��������ö��en aufrecht.

Im Zweiradmarkt steckt die Elektrifizierung noch in den Kinderschuhen, sodass herkömmliche Motorradöle weiterhin bestehen. Stromerzeugungsanwendungen nehmen im Zuge von Kernkraftwerks-Laufzeitverlängerungen zu und steigern die Nachfrage nach Turbinen- und �հ����Բ��ڴǰ������ٴǰ�ö��en. Industriesektoren wie Metallurgie, Textilien und Lebensmittelverarbeitung benötigen Nischen-Prozessöle mit Lebensmittelzulassung oder Hochtemperaturbewertungen, die attraktive Margen erzielen. Während sich daher die Kraftfahrzeugmengen verringern, stützen spezialisierte Industrie- und Luft- und Raumfahrtsegmente den Wert und halten den Frankreich-Schmierstoffmarkt über die Endverbraucher hinweg ausgewogen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Basisöltyp: Mineralöle erodieren, während Synthetik- und biobasierte Mischungen zulegen

Mineralformulierungen kontrollieren noch immer 60,45 % der Nachfrage, werden aber weiter an Synthetikprodukte abtreten, da Euro-7 und OEM-Ölwechselintervallvorgaben strenger werden. Biobasierte Mischungen, unterstützt durch EU-Taxonomieanreize, werden voraussichtlich bis 2031 eine führende CAGR von 1,92 % verzeichnen und sich einen Anteil in Schifffahrts-, Hydraulik- und Industriesegmenten sichern, die biologische Abbaubarkeit schätzen. Halbsynthetikprodukte bleiben in gängigen Kfz-Servicewerkstätten beliebt und bieten Kostenentlastung gegenüber Vollsynthetikprodukten. Nach der Schließung der Gravenchon-Gruppe-I sind lokale Mischbetriebe auf Importe oder re-raffinierte Alternativen angewiesen. TotalEnergies' re-raffinierte Basisöleinheit in Gonfreville produziert Gruppe-II-äquivalente Bestände, die die Kohlenstoffintensität im Vergleich zu ursprünglichen Mineralölströmen um 35 % reduzieren.

OEM-Spezifikationen für Euro-7 haben sich weitgehend auf Gruppe-III-schwere Mischungen verlagert, was die synthetische Substitution beschleunigt. Biolubricants mit Raps- oder Esterbasis helfen Betreibern, ISO 14001-Beschaffungsrichtlinien einzuhalten. Der Frankreich-Schmierstoffmarkt veranschaulicht somit einen zweigleisigen Wandel: von Mineral zu Synthetik für Leistung und von fossil zu biobasiert für Nachhaltigkeit.

Geografische Analyse

Die Region Île-de-France verankert die Schmierstoffnachfrage durch ihre dichte automobile, luft- und raumfahrtbezogene und logistische Infrastruktur rund um Paris-Charles de Gaulle und Le Havre. Die Normandie zieht trotz des Verlusts der Gravenchon-Raffinerie weiterhin erhebliche �ճܰ������Ա��ö��nachfrage für ihre Kernreaktoren und petrochemischen Komplexe an. Auvergne-Rhône-Alpes profitiert sowohl von Airbus-Strukturen in Toulouse als auch von der Fahrzeugmontage in der Nähe von Lyon und unterstützt hochwertige synthetische Materialien in den Luft- und Raumfahrt- und Kraftfahrzeugkanälen. Mittelmeerhäfen – von Marseille bis Fos-sur-Mer – erzeugen einen Schifffahrtsschmierstoffbedarf, der durch die IMO-2020-Schwefelgrenzen verstärkt wird, die ascherarme Mischungen bevorzugen.

Nördliche Industriegürtel weisen eine höhere Automobil- und Schmierstoffintensität auf, während südliche Korridore schnellere Zuwächse in der Luft- und Raumfahrt und Schifffahrt verzeichnen. Binnenwasserwege entlang der Seine, Rhône und des Rheins stützen die Nachfrage nach biologisch abbaubaren ��������ܱ�����ڱ�ü����������ٱ��, da Elektrifizierungsprogramme voranschreiten. Grenzüberschreitender Handel mit Deutschland und Belgien beeinflusst die Preisparität, da integrierte Lieferketten EU-weite Spezifikationen arbitragieren können. Kernkraftwerksreiche Regionen verlängern die �ճܰ������Ա��ö��-Lebensdauer, da EDF Reaktorlaufzeitverlängerungen auf 60 Jahre verfolgt, was einen spezialisierten Bedarf stützt. Gleichzeitig benötigen aufkommende Offshore-Wind-Cluster vor der Atlantikküste �ұ�ٰ��������ö��e mit hohem Fresswiderstand für Turbinen, die Salznebel ausgesetzt sind. Über diese Zonen hinweg ausgewogen bleibt der Frankreich-Schmierstoffmarkt national in seinem Umfang, aber lokal nuanciert in der Produktmischung.

Wettbewerbslandschaft

Der Frankreich-Schmierstoffmarkt ist mäßig konzentriert. Integrierte Großkonzerne – TotalEnergies, Shell und BP/Castrol – verfügen über gefestigte Kanalreichweite und Rohstoffhebel, doch spezialisierte Marken wie Motul, FUCHS und LIQUI MOLY übertreffen diese in margenstarken Nischen. Zum Beispiel nutzt TotalEnergies seine inländische Raffinerie-bis-Einzelhandelskette, um die Mineralölkosteninflation zu steuern. KMU-Mischbetriebe sehen sich höheren Compliance-Kosten gemäß EU-Taxonomieregeln gegenüber, was zur Konsolidierung oder Nischenspezialisierung führt. Kurz gesagt, Leistungsvalidierung und Nachhaltigkeitspositionierung – anstelle von Mengenvolumen – bestimmen nun den Wettbewerbsvorteil innerhalb des Frankreich-Schmierstoffmarktes.

Branchenführer im Frankreich-Schmierstoffmarkt

BP p.l.c.

Exxon Mobil Corporation

Shell plc

Motul

TotalEnergies

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: LM France SAS, der französische Arm des in Ulm ansässigen Schmierstoffexperten LIQUI MOLY, erwarb den ehemaligen Importeur LIQUI MOLY France SAS. Diese Akquisition positioniert LIQUI MOLY, bekannt für seine Motoröle, Additive und Autopflegeprodukte, für eine vielversprechendere und erfolgreichere Zukunft auf dem französischen Markt.

- November 2024: Die Schmierstoffgiganten PETRONAS Lubricants International (PLI) und KENNOL Performance Oil gaben ihre Partnerschaft für den französischen Markt bekannt, bei der die Marken ein gemeinsam gebrandetes Angebot für den Kraftfahrzeugsektor anbieten werden.

Berichtsumfang des Frankreich-Schmierstoffmarktes

Schmierstoffprodukte werden aus einer Kombination von Basisölen und Additiven hergestellt. Der Basisölanteil in der Formulierung von Schmierstoffen liegt primär zwischen 75–90 %. Basisöle besitzen schmierende Eigenschaften und machen bis zu 90 % des endgültigen Schmierstoffprodukts aus.

Der Frankreich-Schmierstoffmarkt ist nach Produkttyp und Endverbraucherbranche segmentiert. Nach Produkttyp ist der Markt in Motoröle, Getriebe- und �ұ�ٰ��������ö��e, ��������ܱ�����ڱ�ü����������ٱ��, �ѱ�ٲ������������ٳܲԲ����ڱ�ü����������ٱ��, Schmierfette und sonstige Produkttypen (Trockenschichtschmierstoffe) segmentiert. Der Markt ist nach Endverbraucherbranchen segmentiert: Stromerzeugung, Kraftfahrzeugwesen, ������ɱ���������ٲ����ä�ٱ�, Metallurgie und Metallbearbeitung sowie sonstige Endverbraucherbranchen (Lebensmittelverarbeitung, Schifffahrt usw.). Für jedes Segment wurden die Marktgröße und Prognosen auf Basis des Volumens (Liter) erstellt.

| �������ڳٴڲ��������ܲ�-�Ѵdzٴǰ�ö�� |

| ���Ի�ܲ��ٰ�����-�Ѵdzٴǰ�ö�� |

| �ұ�ٰ��������ڱ�ü����������ٱ�� |

| �ұ�ٰ��������ö�� |

| �������ڱ�ü����������ٱ�� |

| ��������ܱ�����ڱ�ü����������ٱ�� |

| Schmierfette |

| Prozessöl (einschließlich Kautschukprozessöl und Weißöl) |

| �ѱ�ٲ������������ٳܲԲ����ڱ�ü����������ٱ�� |

| �ճܰ������Ա��ö�� |

| �հ����Բ��ڴǰ������ٴǰ�ö�� |

| Sonstige Produkttypen |

| Kraftfahrzeugwesen | Personenkraftfahrzeuge |

| Nutzfahrzeuge | |

| �ܷɱ�ä���� | |

| Schifffahrt | |

| Luft- und Raumfahrt | |

| ������ɱ���������ٲ����ä�ٱ� | Bauwesen |

| Bergbau | |

| Landwirtschaft | |

| Industrie | Stromerzeugung |

| Metallurgie und Metallbearbeitung | |

| Textilien | |

| Öl und Gas | |

| Sonstige Endverbraucherbranchen |

| Mineralöl-basierte Schmierstoffe |

| Synthetische Schmierstoffe |

| Halbsynthetische Schmierstoffe |

| Biobasierte Schmierstoffe |

| Nach Produkttyp | �������ڳٴڲ��������ܲ�-�Ѵdzٴǰ�ö�� | |

| ���Ի�ܲ��ٰ�����-�Ѵdzٴǰ�ö�� | ||

| �ұ�ٰ��������ڱ�ü����������ٱ�� | ||

| �ұ�ٰ��������ö�� | ||

| �������ڱ�ü����������ٱ�� | ||

| ��������ܱ�����ڱ�ü����������ٱ�� | ||

| Schmierfette | ||

| Prozessöl (einschließlich Kautschukprozessöl und Weißöl) | ||

| �ѱ�ٲ������������ٳܲԲ����ڱ�ü����������ٱ�� | ||

| �ճܰ������Ա��ö�� | ||

| �հ����Բ��ڴǰ������ٴǰ�ö�� | ||

| Sonstige Produkttypen | ||

| Nach Endverbraucherbranche | Kraftfahrzeugwesen | Personenkraftfahrzeuge |

| Nutzfahrzeuge | ||

| �ܷɱ�ä���� | ||

| Schifffahrt | ||

| Luft- und Raumfahrt | ||

| ������ɱ���������ٲ����ä�ٱ� | Bauwesen | |

| Bergbau | ||

| Landwirtschaft | ||

| Industrie | Stromerzeugung | |

| Metallurgie und Metallbearbeitung | ||

| Textilien | ||

| Öl und Gas | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Basisöltyp | Mineralöl-basierte Schmierstoffe | |

| Synthetische Schmierstoffe | ||

| Halbsynthetische Schmierstoffe | ||

| Biobasierte Schmierstoffe | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Frankreich-Schmierstoffmarkt im Jahr 2026?

Er umfasst 525,26 Millionen Liter und spiegelt die aktuellste Kennzahl zur Frankreich-Schmierstoffmarktgröße wider.

Wie ist der erwartete Wachstumstrend bis 2031?

Der Markt wird voraussichtlich mit einer CAGR von –0,49 % schrumpfen und bei 512,47 Millionen Litern enden.

Welche Produktkategorie wächst am schnellsten?

�ճܰ������Ա��ö��e führen mit einer CAGR von 2,05 %, angetrieben durch Kernkraftwartung und Windkraftwachstum.

Welcher Endverbrauchssektor wird am schnellsten wachsen?

Die Luft- und Raumfahrt weist die höchste CAGR von 1,77 % auf, da Airbus die Flugzeugproduktion hochfährt.

Wie wird Euro-7 die Schmierstoffformulierungen beeinflussen?

Der neue Standard schreibt Niedrig-SAPS-Mischungen vor und drängt Mischbetriebe ausschließlich in Richtung synthetischer oder halbsynthetischer Basisöle.

Seite zuletzt aktualisiert am: