Frankreich Hyperscale-Rechenzentrum �Ѳ�����ٲ���öß�� und Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

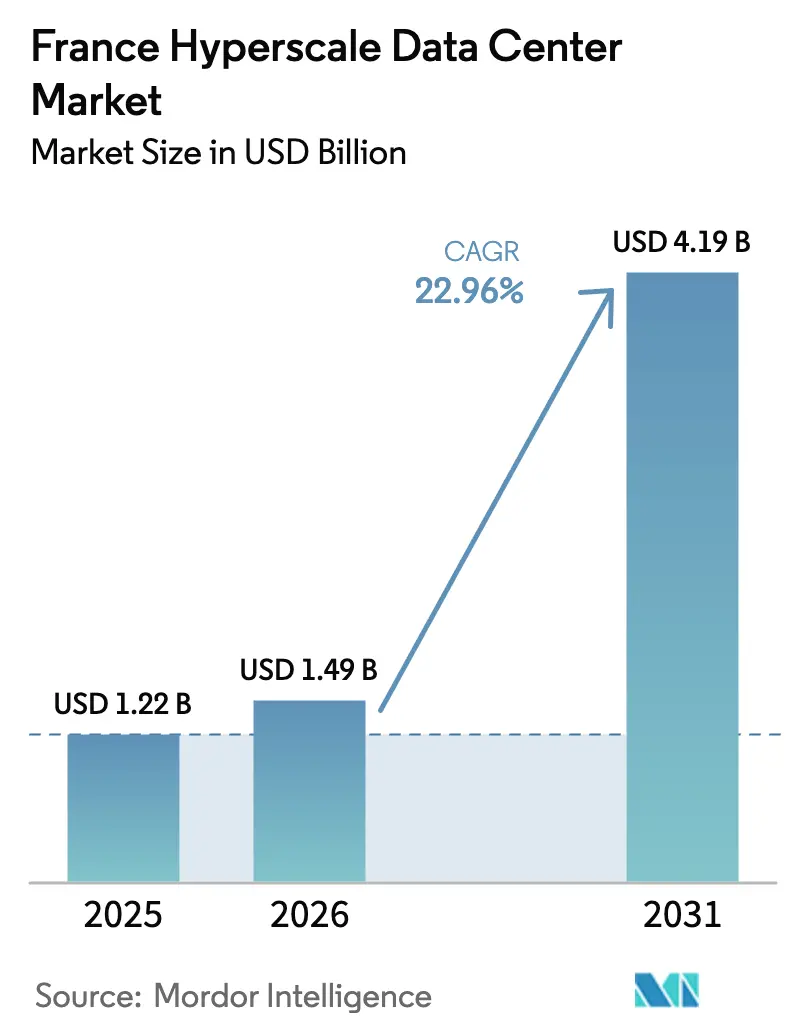

| �Ѳ�����ٲ���öß�� im Basisjahr (2025) | 1.22 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2026) | 1.49 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 4.19 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 22.96% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Frankreich Hyperscale-Rechenzentrum Marktanalyse von ���ϲ�����

Die �Ѳ�����ٲ���öß�� des Frankreich Hyperscale-Rechenzentrum Marktes wird voraussichtlich von 1,22 Milliarden USD im Jahr 2025 auf 1,49 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 4,19 Milliarden USD erreichen, was einem CAGR von 22,96 % über den Zeitraum 2026–2031 entspricht. Der Frankreich Hyperscale-Rechenzentrum Markt wird durch drei strukturelle Schwerpunkte angetrieben: die Ansiedlung des 1,4-GW-Paris-Campus von NVIDIA, das Programm der französischen Regierung zur Errichtung von sechs EPR2-Kernreaktoren sowie den Europäischen Sovereign-Cloud-Rahmen, der US-amerikanische und chinesische Cloud-Mieter zu inländischen Kapazitäten lenkt. Betreiber nutzen Frankreichs kernkraftbasiertem Strommix, um GPU-dichte Cluster zu betreiben, die sowohl kohlenstoffarme Beschaffungsvorschriften als auch Datenhaltungsvorschriften erfüllen. Die rasche Einführung von Flüssigkühlungs-Nachrüstungen, die Möglichkeit, langfristige Kernkraft- oder Offshore-Wind-Stromabnahmeverträge zu sichern, sowie die Edge-to-Core-Konsolidierung entlang des Paris-Marseille-Glasfaserkorridors verkürzen gemeinsam die Inbetriebnahmezyklen und senken die Betriebskosten pro Einheit für den Frankreich Hyperscale-Rechenzentrum Markt. Da Hyperscaler souveräne Cloud-Präsenzen in den EU-Mitgliedstaaten replizieren, müssen sie nun Verfügbarkeitszonen innerhalb Frankreichs duplizieren, was den regionalen Investitionsaufwand erhöht, aber die nationale installierte Kapazität steigert.

Wichtigste Erkenntnisse des Berichts

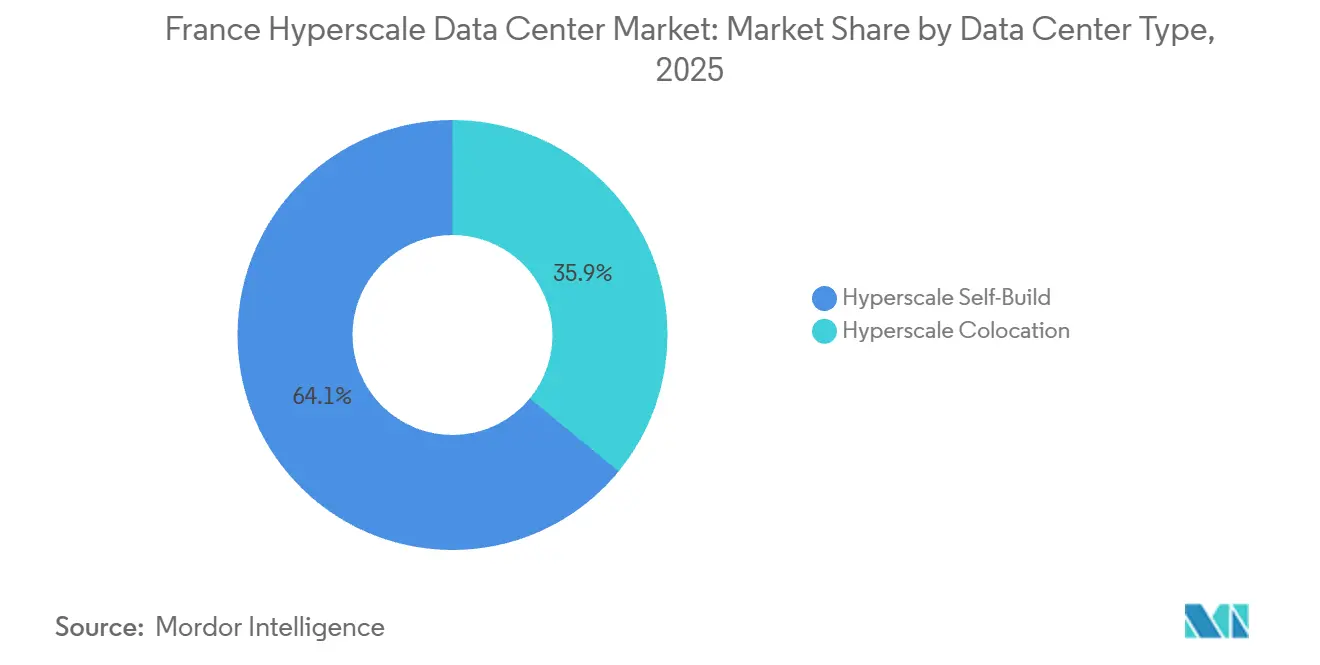

- Nach Rechenzentrumstyp hielten Eigenbau-Bereitstellungen im Jahr 2025 einen Marktanteil von 64,06 % am Frankreich Hyperscale-Rechenzentrum Markt, während Hyperscale-Colocation bis 2031 voraussichtlich den höchsten CAGR von 23,43 % erzielen wird.

- Nach Komponente entfiel im Jahr 2025 ein Anteil von 45,18 % der Frankreich Hyperscale-Rechenzentrum �Ѳ�����ٲ���öß�� auf die IT-Infrastruktur, während die mechanische Infrastruktur aufgrund der beschleunigten Flüssigkühlungs-Nachrüstungen den schnellsten CAGR von 23,83 % verzeichnen soll.

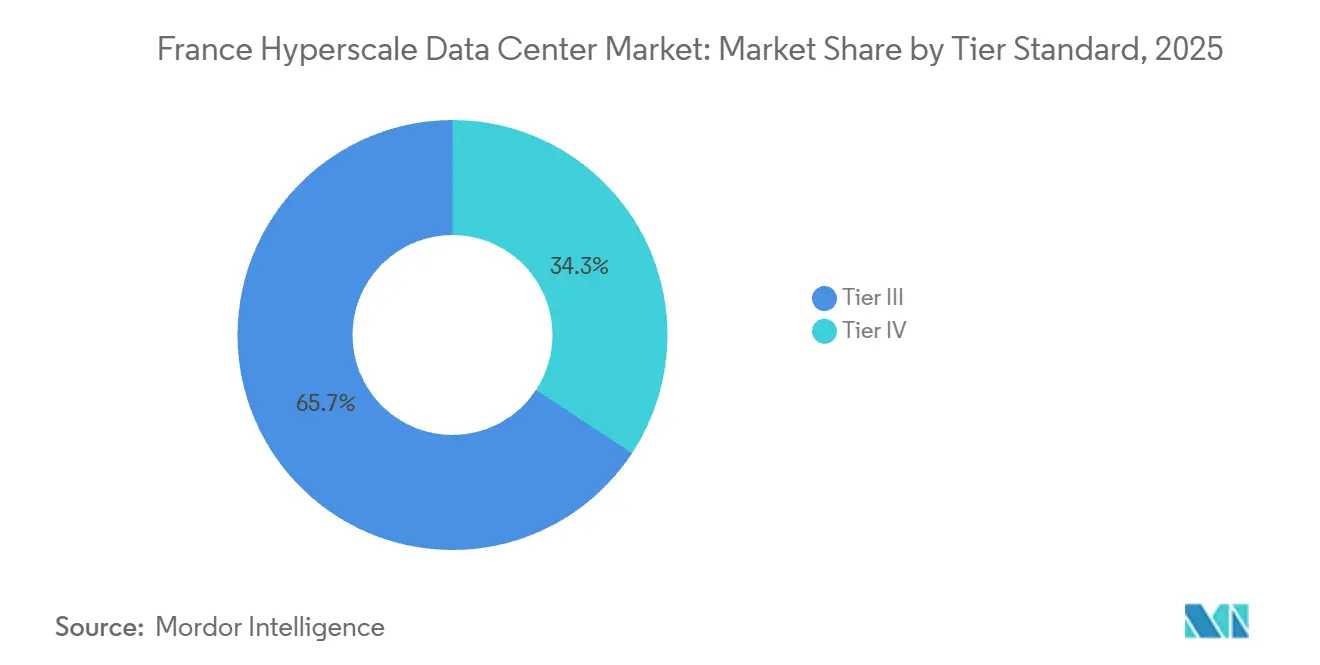

- Nach Tier-Standard entfielen im Jahr 2025 65,73 % des Marktanteils auf Tier-III-Standorte, doch wird erwartet, dass Tier-IV-Einrichtungen mit einem CAGR von 23,56 % wachsen, da Echtzeitzahlungen und GenAI-Inferenz keine Ausfallzeiten mehr tolerieren.

- Nach Rechenzentrumsgröße repräsentierten Campus-Anlagen zwischen 25 MW und 60 MW im Jahr 2025 einen Anteil von 43,42 %, doch wird erwartet, dass Mega-Standorte über 60 MW mit einem führenden CAGR von 23,68 % wachsen, da Hyperscaler regionale Knotenpunkte konsolidieren.

Hinweis: Die �Ѳ�����ٲ���öß�� und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Frankreich Hyperscale-Rechenzentrum Markttrends und Erkenntnisse

Analyse der Treiberwirkung

| Treiber | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Explodierende GPU-zentrierte KI/ML-Arbeitslasten von US-amerikanischen und chinesischen Cloud-Mietern | +6.8% | National, konzentriert in den Ballungsräumen Paris und Marseille | Kurzfristig (≤ 2 Jahre) |

| Sovereign-Cloud-Einführungen durch Hyperscaler in Europa | +5.2% | National, mit Ausstrahlungseffekten auf breitere EU-Compliance-Zonen | Mittelfristig (2–4 Jahre) |

| Echtzeitzahlungsvorschriften fördern Tier-IV-Bauten in Paris | +3.1% | Ballungsraum Paris, mit sekundären Auswirkungen in Lyon und Marseille | Mittelfristig (2–4 Jahre) |

| 5G-Edge-Core-Konsolidierung entlang der Paris-Marseille-Glasfaserkorridore | +2.9% | Paris-Marseille-Korridor, ausgedehnt auf Toulouse und Bordeaux | Langfristig (≥ 4 Jahre) |

| GenAI-Inferenz-Ausbauten mit Bedarf an Flüssigkühlungs-Campus-Anlagen | +4.6% | National, mit früher Einführung in Paris und der Normandie | Kurzfristig (≤ 2 Jahre) |

| Erneuerbare Stromabnahmeverträge im Zusammenhang mit neuen EPR2- und Offshore-Wind-Projekten | +3.7% | National, mit Konzentration in den Küstengebieten der Normandie und der Bretagne | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Explodierende GPU-zentrierte KI/ML-Arbeitslasten von US-amerikanischen und chinesischen Cloud-Mietern

Französische Campus-Anlagen nehmen GPU-dichte Inferenz-Cluster auf, die ausländische Hyperscaler aufgrund von Stromnetzengpässen nicht im Inland einsetzen können. NVIDIAs 1,4-GW-Paris-Standort wird mehr als 100.000 Blackwell-GPUs in flüssiggekühlten Designs beherbergen und damit die größte KI-Bereitstellung an einem einzigen Standort in Europa darstellen. Ein ähnlicher 1-GW-Campus, der in Nordfrankreich gebaut wird, richtet sich an chinesische KI-Labore, die EU-Datenhaltung benötigen. Infolgedessen stiegen die durchschnittlichen Rack-Lasten von 8 kW im Jahr 2024 auf 22 kW im Jahr 2025, und Betreiber spezifizieren nun 40–60-kW-Schränke als Standard. Frankreichs dichtes Netz an Kernkraftwerken, die permissive KI-Regulierung und die Nähe zu mehreren Unterseekabeln positionieren den Frankreich Hyperscale-Rechenzentrum Markt gemeinsam im Zentrum der europäischen GPU-Lieferkette.

Sovereign-Cloud-Einführungen durch Hyperscaler in Europa

AWS startete im Januar 2026 eine physisch und logisch isolierte Europäische Sovereign Cloud, um sicherzustellen, dass Kundendaten ausschließlich innerhalb der EU verbleiben und nur in der EU ansässige Mitarbeiter administrativen Zugang haben. Microsoft fügte im April 2025 drei Verfügbarkeitszonen in Paris und Marseille hinzu, um seinen souveränen Fußabdruck zu erweitern. Der inländische Herausforderer Scaleway erhielt im Dezember 2025 die SecNumCloud-Zertifizierung, die es ermöglicht, Arbeitslasten der französischen Regierung auf seiner DGX Cloud Lepton-Plattform zu betreiben. Diese parallelen Bereitstellungen zwingen führende Hyperscaler, Infrastruktur in mehreren Mitgliedstaaten zu duplizieren, anstatt sie in einem einzigen kostengünstigen Knotenpunkt zu konsolidieren, wodurch der Frankreich Hyperscale-Rechenzentrum Markt beschleunigt wird, während die Kosten pro Einheit steigen.

5G-Edge-Core-Konsolidierung entlang der Paris-Marseille-Glasfaserkorridore

Mobilfunkbetreiber bündeln verteilte Edge-Standorte in leistungsfähigere Kernnetzwerke. Exa Infrastructure fügte 2025 400-Gbps-Wellenlängen entlang der Paris-Marseille-Route hinzu, und Infinera lieferte 800-Gbps-kohärente Optik an Orange, was die Aggregation des mobilen Backhauls an weniger Übergabepunkten ermöglicht. Das Medusa-Unterseekabel, das 2025 in Marseille landete, bietet direkte Konnektivität zu Ägypten, Saudi-Arabien und Indien. Diese Neukonfiguration stärkt die Paris-Marseille-Achse als primäres Südosteuropa-Verkehrsgateway der Region und positioniert den Frankreich Hyperscale-Rechenzentrum Markt, um die wachsende Nachfrage nach latenzarmem Transport zu bewältigen.

Erneuerbare Stromabnahmeverträge im Zusammenhang mit neuen EPR2- und Offshore-Wind-Projekten

Das PPE3-Programm Frankreichs wird sechs EPR2-Reaktoren hinzufügen und bis 2030 rund 9,9 GW neue Grundlastkapazität erschließen. Data4 unterzeichnete im September 2025 einen 40-MW-Kernkraft-Stromabnahmevertrag mit einer Laufzeit von 12 Jahren zu einem Preis von 50 EUR pro Megawattstunde, was der Hälfte des Winter-Spotpreises entspricht.[1]Data4 Group, "Übersicht über den Escaudain-Campus," data4group.com RTE reserviert außerdem Netzkapazitäten für die Abnahme durch Rechenzentren in der Küstenregion der Normandie und der Bretagne, wo bis 2035 18 GW Offshore-Wind in Betrieb gehen werden. Langfristige Stromabnahmeverträge sichern gegen Strompreisschwankungen ab und werden zunehmend zur Beschaffungsvoraussetzung für Hyperscaler, die in den Frankreich Hyperscale-Rechenzentrum Markt eintreten.

Analyse der Hemmnisauswirkungen

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wasserverbrauchsbeschränkungen für Verdunstungskühlung | -2.8% | National, mit strikter Durchsetzung in Île-de-France und Provence-Alpes-Côte d'Azur | Kurzfristig (≤ 2 Jahre) |

| GPU- und Optik-Lieferkettenengpässe | -3.4% | Global, mit lokalen Auswirkungen auf die Inbetriebnahme-Zeitpläne französischer Campus-Anlagen | Mittelfristig (2–4 Jahre) |

| Steigende Wärmesteuer und CO₂-Abgaben | -1.9% | National, mit höheren Sätzen in städtischen Gebieten, die Luftqualitätsvorgaben unterliegen | Mittelfristig (2–4 Jahre) |

| Lokale Netzabschaltungsregeln, die den Bezug von mehr als 30 MW begrenzen | -2.1% | Regional, konzentriert im Ballungsraum Paris und in Lyon, wo die Netzkapazität begrenzt ist | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Wasserverbrauchsbeschränkungen für Verdunstungskühlung

Im Jahr 2025 begrenzten Präfekturen in Île-de-France den Verbrauch von Verdunstungskühlung auf 0,4 Liter pro Kilowattstunde, was neue Bauten zu geschlossenen oder Trockenkühler-Designs drängt, die 30–40 % mehr Vorabinvestitionen erfordern.[2]ADEME, "Wasserkühlungsbeschränkungen in Rechenzentren," ademe.fr OVHcloud demonstrierte 2024 eine Wassernutzungseffizienz von 0,3 Litern pro Kilowattstunde durch den Einsatz adiabatischer Türme, die mit Regenwasser gespeist werden. Obwohl der Benchmark beweist, dass die Einhaltung möglich ist, verlängern Flächennutzungs- und Investitionsbarrieren die Projektlaufzeiten und reduzieren die kurzfristigen Ergänzungen des Frankreich Hyperscale-Rechenzentrum Marktes.

GPU- und Optik-Lieferkettenengpässe

Die Lieferzeiten für NVIDIA H100-Serien-GPUs verlängerten sich 2025 auf 9–12 Monate, und 800-Gbps-optische Transceiver gerieten in chronischen Engpass, da globale KI-Cluster um Komponenten konkurrierten. Französische Campus-Anlagen sehen sich daher mit Inbetriebnahmeverzögerungen von 6–9 Monaten konfrontiert, was das realisierte Kapazitätswachstum im Zeitraum 2026–2028 dämpft. Sovereign-Cloud-Betreiber mit geringeren Beschaffungsvolumina erleiden den größten Rückschlag, was die Wettbewerbslücke innerhalb des Frankreich Hyperscale-Rechenzentrum Marktes vergrößert.

Geografische Analyse

Paris und Marseille beherbergten 2025 zusammen rund 60 % der installierten Hyperscale-Kapazität und nutzten dabei dichte Unterseekabellandungen und die Präsenz wichtiger Internetknoten. Die Landung des Medusa-Kabels 2025 in Marseille schafft direkte optische Verbindungen in den Nahen Osten und nach Südasien und festigt Marseilles Status als südliches Gateway Europas. Die Ergänzung von 400-Gbps-Wellenlängen entlang der Achse durch Exa Infrastructure verringert die Latenz für mobilen Backhaul- und Hochfrequenzhandelsverkehr.

Die Normandie und die Bretagne haben sich als bevorzugte Alternativen für die Entwicklung neuer Standorte etabliert, gestützt durch Offshore-Wind-Pipelines und vorab reservierte Netzkapazitäten. Die 60-Millionen-EUR-Erweiterung von Thesee DataCenter mit 50 MW in der Normandie nutzt diesen Vorteil, während der geplante 300-MW-Montereau-Campus von Scaleway die Nähe zu kernkraftbasierter Grundlast sichert. Die Verlagerung dezentralisiert Kapazitäten aus Paris, aber die zusätzliche Hin- und Rücklaufausbreitung von 5–10 Millisekunden zur Hauptstadt begrenzt die Verlagerung latenzsensibler Bank- und Gaming-Arbeitslasten.

Île-de-France setzt nun strengere Wasserverbrauchsobergrenzen und Netzabschaltungsregeln durch, wobei Projekte mit einem Bezug von über 400 MW bevorzugt werden und kleinere Marktteilnehmer benachteiligt werden. Infolgedessen hat der Frankreich Hyperscale-Rechenzentrum Markt eine zweigliedrige Struktur entwickelt. Paris-Marseille-Knotenpunkte werden zu einem Aufpreis für Latenzen unter 10 Millisekunden angeboten, während Küsten- oder östliche Standorte für energieintensives KI-Training optimiert sind und dabei den Zugang zu erneuerbaren Stromabnahmeverträgen gegenüber der Nähe priorisieren.

Segmentanalyse

Nach Rechenzentrumstyp: Colocation gewinnt an Bedeutung, da Geschwindigkeit wichtiger ist als Eigentum

Hyperscale-Eigenbau entfiel 2025 auf 64,06 % des Marktanteils am Frankreich Hyperscale-Rechenzentrum Markt, was das Gewicht unterstreicht, das AWS, Microsoft und Google auf architektonische Kontrolle legen. Dennoch wird Colocation voraussichtlich mit einem CAGR von 23,43 % wachsen und damit den Gesamtmarkt des Frankreich Hyperscale-Rechenzentrum Marktes um 47 Basispunkte übertreffen. Der 5-Milliarden-EUR-Escaudain-Campus von Data4 liefert schlüsselfertige Hüllen, die die Inbetriebnahmezyklen von 36 Monaten auf unter 18 Monate verkürzen. Vantage Data Centers und Altarea investieren 400 Millionen EUR in einen 400-MW-Campus in Bordeaux, der auf Sovereign-Cloud-Mieter zugeschnitten ist, die durch Bilanzgrenzen eingeschränkt sind.[3]Vantage Data Centers, "Bordeaux Campus Datenblatt," vantage-dc.com

Eigenbau wird die bevorzugte Methode für Arbeitslasten bleiben, die eine deterministische Leistung über globale Verfügbarkeitszonen hinweg erfordern. Die Sovereign-Cloud-Regionen von AWS verwenden identische Rack-Layouts von Paris bis Mailand, eine Standardisierung, die in mandantenfähigen Hüllen nicht garantiert ist. Infolgedessen spaltet sich der Frankreich Hyperscale-Rechenzentrum Markt auf: US-amerikanische Hyperscaler erweitern Eigenbauten für latenzempfindliche Zonen, während mittelgroße und souveräne Anbieter zu Colocation tendieren, die Markteinführungsgeschwindigkeit gegenüber vollständiger Anlagenkontrolle priorisiert.

Nach Komponente: Ausgaben für mechanische Systeme steigen durch Flüssigkühlungs-Nachrüstungen

IT-Hardware entfiel 2025 auf 45,18 % des Anteils. Mechanische Systeme sind auf dem Weg, das schnellste Wachstum mit einem CAGR von 23,83 % zu verzeichnen, da Flüssigkühlung für Racks über 40 kW obligatorisch geworden ist. Das französische DDADUE-Gesetz verpflichtet neue Bauten über 500 kW zur Rückgewinnung von Abwärme, was die Nachfrage nach Wärmetauschern und Fernwärmeanschlüssen antreibt, die die Basiskosten um 15–20 % erhöhen.

Elektrische Ausrüstung wie USV-Anlagen und Schaltanlagen skaliert mit der Gesamtleistung in Megawatt, profitiert jedoch von der Modularisierung, was ihr Wachstum nahe dem Gesamtmarkt des Frankreich Hyperscale-Rechenzentrum Marktes hält. Netzwerk- und Speicherausrüstung verzeichnet ein langsameres Wachstum, da Hyperscaler die Serverdichten erhöhen und auf NVMe-Flash umsteigen. Das Ergebnis ist, dass mechanische Investitionsausgaben nun den primären Engpass darstellen und bis 2027 schätzungsweise 30 % der gesamten Ergänzungen des französischen Hyperscale-Rechenzentrum Marktes absorbieren.

Nach Tier-Standard: Tier-IV-Bauten beschleunigen sich für unternehmenskritische Arbeitslasten

Tier-III-Standorte machten 2025 65,73 % des Anteils aus, ein Erbe von Bank- und Telekommunikationsarbeitslasten, die geplante Ausfälle tolerieren können. Tier-IV-Einrichtungen werden voraussichtlich mit einem CAGR von 23,56 % wachsen, da Sofortzahlungsschienen und GenAI-Inferenz-Cluster keine Ausfallzeiten mehr tolerieren. Das TARGET-Abrechnungssystem der Europäischen Zentralbank erfordert Tier-IV-Infrastruktur für Mitgliedsbanken, was französische Institute zur Migration von Tier-III-Colocation zwingt.

Tier III bleibt relevant für Content-Delivery, Batch-Analysen und Entwicklungs-Sandboxen, insbesondere in regionalen Ballungsräumen, wo die Kostensensitivität erheblich ist. Im Gegensatz dazu erzielen Tier-IV-Bauten in Paris nun einen Aufpreis, der durch Berechnungen des gefährdeten Umsatzes gerechtfertigt ist. Dies sichert eine stetige Pipeline und steigert die Frankreich Hyperscale-Rechenzentrum �Ѳ�����ٲ���öß�� für ultraresistente Campus-Anlagen.

Nach Rechenzentrumsgröße: Mega-Campus-Anlagen konsolidieren regionale Knotenpunkte

Campus-Anlagen mit einer Leistung zwischen 25 MW und 60 MW hielten 2025 einen Anteil von 43,42 % und schlugen eine Balance zwischen Risiko und Skaleneffekten. Dennoch wird erwartet, dass Standorte über 60 MW mit einem CAGR von 23,68 % wachsen, da Hyperscaler den Datenverkehr in eine Handvoll regionaler Knotenpunkte konsolidieren. Das 500-MW-Escaudain-Projekt von Data4 reduziert die Baukosten pro Megawatt dank standorteigener Umspannwerke und dedizierter Glasfaserrouten um bis zu 25 % gegenüber verteilten Bauten.

Kleinere Einrichtungen unter 25 MW bedienen weiterhin Edge-Caching und Enterprise-Colocation. Sie stehen jedoch vor Herausforderungen wie begrenzter Netzkapazität und längeren Genehmigungsverfahren. Infolgedessen konsolidiert sich der Frankreich Hyperscale-Rechenzentrum Markt in Mega-Knotenpunkte für Sovereign-Cloud-Regionen und massiv skalierte Campus-Anlagen für Colocation-Mieter, während kleinere Entwickler sich auf Nischenarbeitslasten konzentrieren oder den Markt verlassen.

Wettbewerbslandschaft

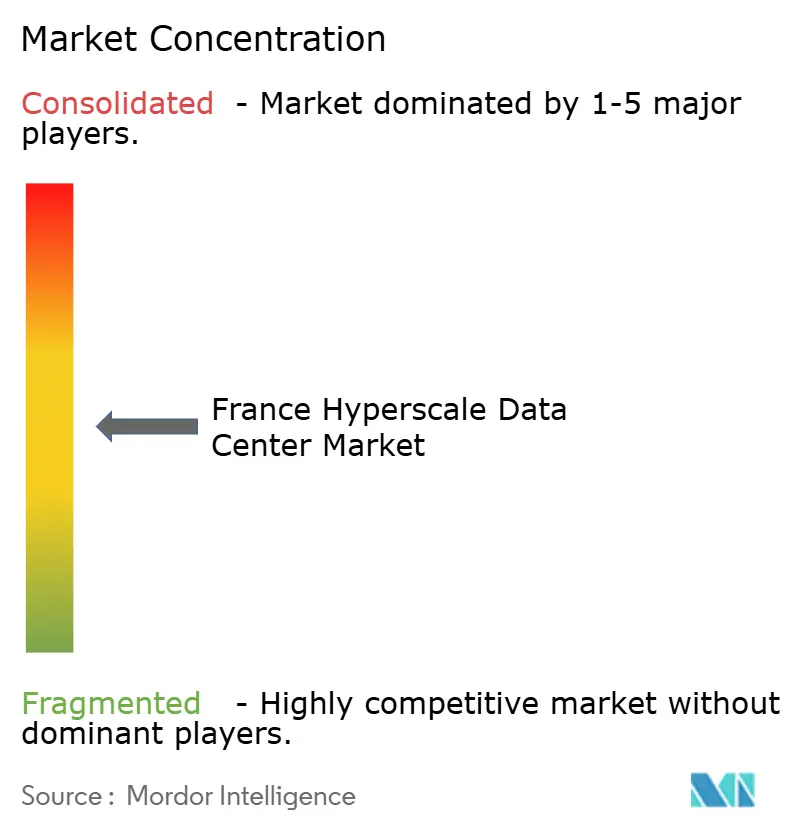

Der Frankreich Hyperscale-Rechenzentrum Markt ist fragmentiert, wobei kein einzelner Betreiber einen Marktanteil von 15 % überschreitet. Data4 führt die inländischen Akteure an, mit Projekten im Wert von 15 Milliarden EUR und einem wegweisenden 40-MW-Kernkraft-Stromabnahmevertrag, der den Strompreis bei 50 EUR pro MWh festschreibt. OVHcloud betreibt 45 Rechenzentren mit einer Energieverbrauchseffizienz von 1,29 und einer rekordniedrigen Wassernutzungseffizienz von 0,3 Litern pro Kilowattstunde und setzt damit einen Nachhaltigkeitsmaßstab, den Wettbewerber erfüllen müssen. Equinix unterhält 11 französische Einrichtungen, die mit seinem globalen Interconnection-Netzwerk verbunden sind, sieht sich jedoch Margendruck ausgesetzt, da Hyperscaler den Datenverkehr auf private Backbones verlagern.

Scaleway, das die SecNumCloud-Zertifizierung erhalten hat, vermarktet sich als souveräne Alternative für staatliche Käufer und verhandelt über einen 300-MW-Bau mit EDF. Die Normandie-Erweiterung von Thesee DataCenter nutzt Offshore-Wind-Kurven, um KI-Mieter anzulocken, die nach Festpreis-Grünstrom suchen. Vantage Data Centers kooperiert mit dem Immobilienentwickler Altarea an einem 400-MW-Campus in Bordeaux, der für schlüsselfertige Hyperscale-Hüllen konzipiert ist. Die technologische Differenzierung konzentriert sich auf Flüssigkühlungsdichte und KI-gesteuertes Rechenzentrums-Infrastrukturmanagement; ein Campus in Nordfrankreich berichtet, dass 85 % der Racks Direct-to-Chip-Kühlplatten bei Dichten von über 120 kW verwenden. Der Wettbewerbsvorteil verlagert sich daher von bloßer Größe hin zu regulatorischer Compliance und garantierter kohlenstoffarmer Energie.

Inländische Anbieter nutzen zunehmend regulatorische Zertifizierungen, Stromabnahmeverträge und fortschrittliche Kühltechnologien, um sich in einem Bereich zu differenzieren, in dem reine Größe keinen Vorteil mehr garantiert. Die SecNumCloud-Akkreditierung von Scaleway positioniert es als bevorzugte souveräne Option für Arbeitslasten des öffentlichen Sektors, die unter französischer Gerichtsbarkeit bleiben müssen, während der Normandie-Campus von Thesee DataCenter auf latenzempfindliche KI-Inferenz-Cluster knapp außerhalb des überlasteten Pariser Netzes abzielt. Flüssigkühlungs-Vorreiter wie Verne Global und Nscale kooperieren mit Kommunen, um Abwärme in Fernwärmenetze einzuspeisen und dadurch lokale CO₂-Abgaben zu reduzieren und die Gemeinschaftsbeziehungen zu stärken. Mittlerweile sehen sich mittelgroße Betreiber ohne Zugang zu langfristigen Kernkraft-Stromabnahmeverträgen während Winter-Spotpreisspitzen mit wachsenden Kostenlücken konfrontiert, was Anfang 2026 eine Welle von Konsolidierungsgesprächen unter Betreibern mit Marktanteilen unter 5 % ausgelöst hat. Der strategische Ausblick legt nahe, dass erfolgreiche Akteure sichere Datensouveränitätsarchitekturen mit Festpreis-kohlenstoffarmer Energie verbinden werden, während Asset-Light-Wiederverkäufer und veraltete luftgekühlte Einrichtungen zunehmend marginalisiert werden.

Frankreich Hyperscale-Rechenzentrum Branchenführer

Amazon Web Services (AWS)

Microsoft Corporation (Azure)

OVHcloud

Meta Platforms, Inc.

Google LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2026: Vantage Data Centers und Altarea bestätigten eine 400-Millionen-EUR-Partnerschaft zum Bau eines 400-MW-Campus in Bordeaux, der auf modularen Blöcken basiert, die in unter 18 Monaten in Betrieb genommen werden können.

- Januar 2026: Data4 stellte einen 5-Milliarden-EUR-Escaudain-Campus vor, der 500 MW über acht Gebäude liefern wird und damit Frankreichs größte Einzelstandort-Bereitstellung darstellt.

- Januar 2026: AWS startete seine Europäische Sovereign Cloud, die alle Kundendaten ausschließlich innerhalb der EU-Grenzen speichert und den Betrieb ausschließlich mit EU-Bürgern besetzt.

- Januar 2026: OVHcloud kooperierte mit OpenNebula, um Open-Source-Sovereign-Cloud-Stacks für europäische Kunden des öffentlichen Sektors bereitzustellen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den französischen Hyperscale-Rechenzentrumsmarkt als jede neue oder erweiterte Anlage auf französischem Boden, die für Einzelmieter- oder Mehrmieter-Hallen ausgelegt ist, die zusammen mindestens 5.000 Server beherbergen und eine aggregierte IT-Last von über 20 MW aufweisen, um Cloud-, Social-Media-, KI/ML- und wachstumsstarke Plattform-Workloads zu ermöglichen.

Ausschlüsse aus dem Geltungsbereich: Micro-Edge-Standorte unter 5 MW, veraltete Enterprise-Serverräume, Carrier Hotels, die ausschließlich der Netzwerkverbindung dienen, sowie alle Anlagen außerhalb des französischen Mutterlands sind ausgeschlossen.

������Գپ�����ܲԲ���ü��������������

- Nach Rechenzentrumstyp

- Hyperscale Eigenbau

- Hyperscale Colocation

- Nach Komponente

- IT-Infrastruktur

- Server-Infrastruktur

- Speicher-Infrastruktur

- Netzwerk-Infrastruktur

- Elektrische Infrastruktur

- Stromverteilungseinheiten

- Trennschalter und Schaltanlagen

- USV-Systeme

- Generatoren

- Sonstige elektrische Infrastruktur

- Mechanische Infrastruktur

- ��ü���������ٱ�

- Racks

- Sonstige mechanische Infrastruktur

- Allgemeiner Hochbau

- Kern- und Hüllenentwicklung

- Installations- und Inbetriebnahmedienste

- Planungstechnik

- Branderkennung, Brandunterdrückung und physische Sicherheit

- �ٰ����/���ѳ�-��ö���ܲԲ����

- IT-Infrastruktur

- Nach Tier-Standard

- Tier III

- Tier IV

- Nach Rechenzentrumsgröße

- Groß (kleiner oder gleich 25 MW)

- Massiv (größer als 25 MW und kleiner oder gleich 60 MW)

- Mega (größer als 60 MW)

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Mordor-Analysten führten strukturierte Gespräche mit Anlagendesigningenieuren, Stromkaufmaklern und Betriebsleitern bei Hyperscale-Eigenbauten und Kolokationen im Großraum Paris, ergänzt durch kurze Umfragen bei GPU-Integratoren in Lyon und HVAC-Spezialisten in Marseille. Die Gespräche validierten Preis-pro-MW-Annahmen, Inbetriebnahmeverzögerungen und Zeitpläne für die Einführung nachhaltiger Kühlung, auf die Sekundärquellen nur andeutungsweise hinwiesen.

Desk Research

Wir begannen mit öffentlich zugänglichen Datensätzen von CRE (Energiemix und Tarife), ARCEP (Glasfaser-Backbone und 5G-Ausbau), INSEE (Enterprise-Cloud-Adoption), Eurostat (grenzüberschreitende Stromflüsse) und dem französischen Ministerium für ökologischen Wandel (Baugenehmigungen und Wasserrichtlinien). Branchenverbände wie France Datacenter und die European Cloud Alliance stellten Projekt-Tracker bereit, während Uptime Institute-Papiere die Tier-Konvertierungskosten klärten. Zur Ermittlung der Lieferantenumsatzspuren griffen wir auf D&B Hoovers und Dow Jones Factiva für Unternehmenseinreichungen und Ausschreibungsgewinne zurück. Diese Quellen veranschaulichen den sekundären Evidenzpool, der unsere Baseline gespeist hat, ohne ihn zu erschöpfen.

�Ѳ�����ٲ���öß�� & Prognose

Ein Top-down-Modell wandelt den nationalen Strombedarf von Rechenzentren in Hyperscale-Werte um, indem Anlagen über 20 MW isoliert, Kapazitätsauslastungskurven angewendet und anschließend mit gemischten durchschnittlichen Servicepreisen multipliziert werden. Ausgewählte Bottom-up-Prüfungen, Lieferanten-Roll-ups, Stichproben-Rack-Zählungen und ASP × Volumen-Stichproben verfeinern die Gesamtwerte. Zu den wichtigsten verfolgten Variablen gehören Megawatt-Ergänzungen, die von Netzbetreibern genehmigt wurden, durchschnittliche GPU-Dichte pro Rack, Sovereign-Cloud-Vertragsvolumina, Liquid-Cooling-Durchdringung und EUR/kWh-Trajektorien. Prognosen stützen sich auf eine multivariate Regression gegenüber diesen Treibern, wobei Szenariogrenzen durch Interview-Erkenntnisse gegengeprüft werden. Lücken bei Standortzählungen werden durch Baugenehmigungsverzögerungen und Volza-Versandprotokolle überbrückt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine dreistufige Prüfung: Peer-Analysten-Audit, Freigabe durch einen leitenden Berater und automatisierte Varianz-Flags gegenüber externen Kapazitäts-Trackern. Modelle werden jährlich aktualisiert, wobei Zwischenrevisionen durch Ankündigungen von >=50 MW oder Preisschocks ausgelöst werden. Vor der Kundenlieferung wird eine abschließende Prüfung durchgeführt, sodass die Zahlen stets die aktuellste Realität widerspiegeln.

Warum Mordors Baseline für den französischen Hyperscale-Rechenzentrumsmarkt Bestand hat

Veröffentlichte Zahlen weichen häufig voneinander ab, weil Unternehmen den Geltungsbereich auf Edge-Hallen ausweiten, Baukosten statt Serviceerlöse angeben oder Wechselkurse monatelang im Voraus einfrieren. Unser disziplinierter Fokus auf die in Betrieb befindliche IT-Last, die Preisgestaltung des laufenden Jahres und den jährlichen Aktualisierungsrhythmus hält unsere Baseline verankert, selbst wenn andere bei Definition oder Aktualisierungsrhythmus schwanken.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| 1,22 Mrd. (2025) | ���ϲ����� | - |

| 5,80 Mrd. (2024) | Regional Consultancy A | Umfasst kleinere Edge-Standorte und On-Premise-Upgrades; verwendet angekündigtes Capex statt operativer Erlöse |

| 1,88 Mrd. (2023) | Trade Journal B | Erfasst Hyperscale-Computing-Hardware-Ausgaben, nicht Rechenzentrums-Dienstleistungen; früheres Basisjahr und globale ASP-Annahme |

Der Vergleich zeigt, dass Mordor, sobald Scope Creep und Metrik-Diskrepanzen bereinigt sind, eine ausgewogene Mitte bietet, die auf verifizierbaren operativen Daten basiert, jährlich aktualisiert wird und durch transparente Annahmen gestützt wird, die Kunden problemlos nachvollziehen können.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Frankreich Hyperscale-Rechenzentrum Markt im Jahr 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 einen Wert von 4,19 Milliarden USD erreichen.

Wie schnell wird der Frankreich Hyperscale-Rechenzentrum Markt voraussichtlich wachsen?

Es wird prognostiziert, dass er zwischen 2026 und 2031 mit einem CAGR von 22,96 % wächst.

Welches Bereitstellungsmodell wächst in Frankreich am schnellsten?

Hyperscale-Colocation wächst bis 2031 mit einem CAGR von 23,43 % und ist damit das am schnellsten wachsende Segment.

Warum steigen die Investitionen in Flüssigkühlung so stark?

GenAI-Inferenz-Racks überschreiten 40 kW pro Schrank, und französische Vorschriften schreiben die Abwärmerückgewinnung vor, was beides Flüssigkühlungssysteme erfordert.

Wie beeinflussen Kernkraft-Stromabnahmeverträge die Standortwahl für Rechenzentren?

Langfristige Kernkraft-Stromabnahmeverträge fixieren Strompreise auf einem Niveau, das deutlich unter den Winter-Spotpreisen liegt, und verschaffen Campus-Anlagen in der Nähe von EPR2-Reaktoren einen entscheidenden Kostenvorteil.

Welche Regionen außerhalb von Paris ziehen bedeutende Hyperscale-Bauten an?

Die Normandie und die Bretagne ziehen Projekte dank Offshore-Wind-Pipelines und vorab reservierter Netzkapazitäten an.

Seite zuletzt aktualisiert am: