Marktgröße und Marktanteil für Lebensmittelbeschichtungszutaten

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

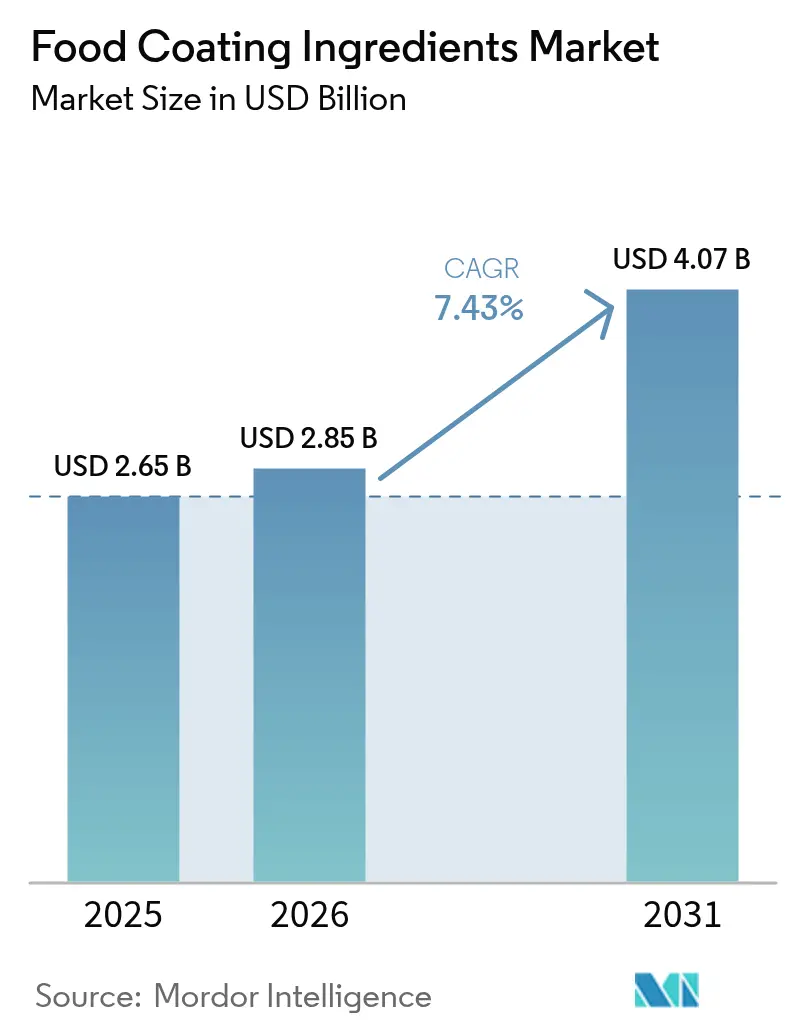

| Marktgröße (2026) | 2.85 Milliarden US-Dollar |

| Marktgröße (2031) | 4.07 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.43% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

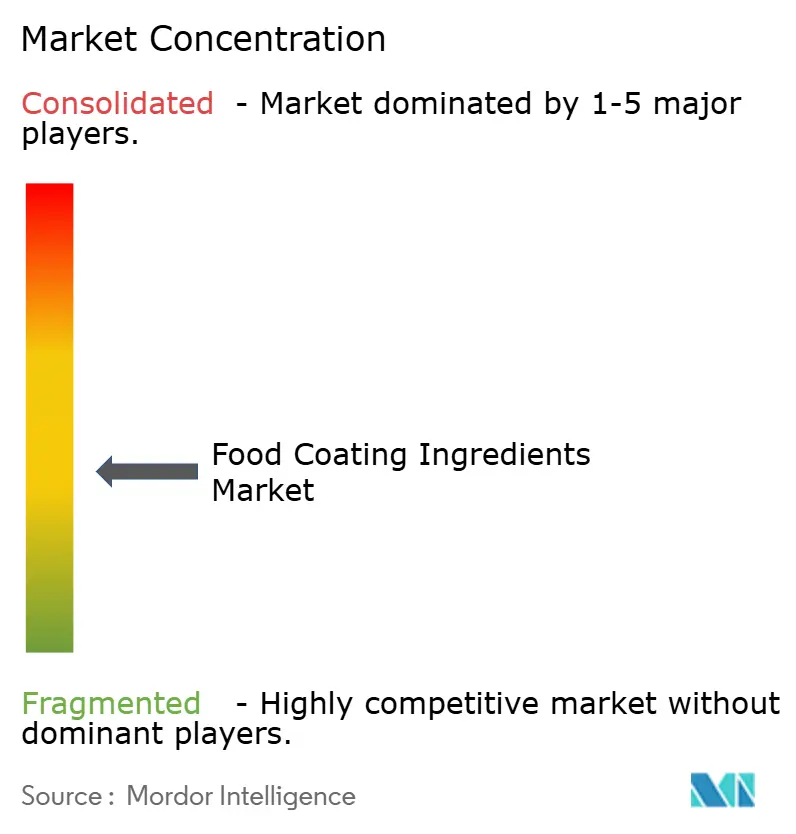

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Lebensmittelbeschichtungszutaten von ���ϲ�����

Die globale Marktgröße für Lebensmittelbeschichtungszutaten wurde im Jahr 2025 auf USD 2,65 Milliarden bewertet und soll von USD 2,85 Milliarden im Jahr 2026 auf USD 4,07 Milliarden bis 2031 wachsen, bei einer CAGR von 7,43 % während des Prognosezeitraums (2026–2031). Diese Wachstumsdynamik spiegelt die strategische Ausrichtung der Branche auf funktionale Verbesserungen und Clean-Label-Formulierungen wider, angetrieben durch sich wandelnde Verbraucherpräferenzen und technologische Fortschritte bei Beschichtungsanwendungsmethoden. Die Marktdynamik wird zunehmend durch das Zusammentreffen von regulatorischem Druck und technologischer Innovation beeinflusst, insbesondere bei der Entwicklung antimikrobieller Beschichtungen. Die jüngste Zulassung von Calciumphosphat und Schmetterlingserbsenblütenextrakt als Farbzusatzstoffe durch die FDA, die ab Juni 2025 wirksam ist, verdeutlicht die regulatorische Anpassung an Trends bei natürlichen Zutaten [1]Federal Register, "Auflistung von Farbzusatzstoffen, die von der Zertifizierung ausgenommen sind; Calciumphosphat," federalregister.gov . Diese Zulassung hat neue Möglichkeiten für Hersteller eröffnet, innovative Beschichtungslösungen unter Verwendung natürlicher Farbstoffe zu entwickeln. Der Fortschritt bei Beschichtungstechnologien hat es Herstellern ermöglicht, eine bessere Haftung, gleichmäßige Auftragung und verbesserte Funktionalität zu erzielen. Diese Verbesserungen haben zur Entwicklung multifunktionaler Beschichtungszutaten geführt, die Feuchtigkeitsbarrieren, verbesserte Textur und verbesserte Nährwertprofile bieten. Die Branche hat auch eine verstärkte Einführung nachhaltiger Beschichtungsmaterialien erlebt, was das wachsende Umweltbewusstsein bei Verbrauchern und Herstellern gleichermaßen widerspiegelt.

Wichtigste Erkenntnisse des Berichts

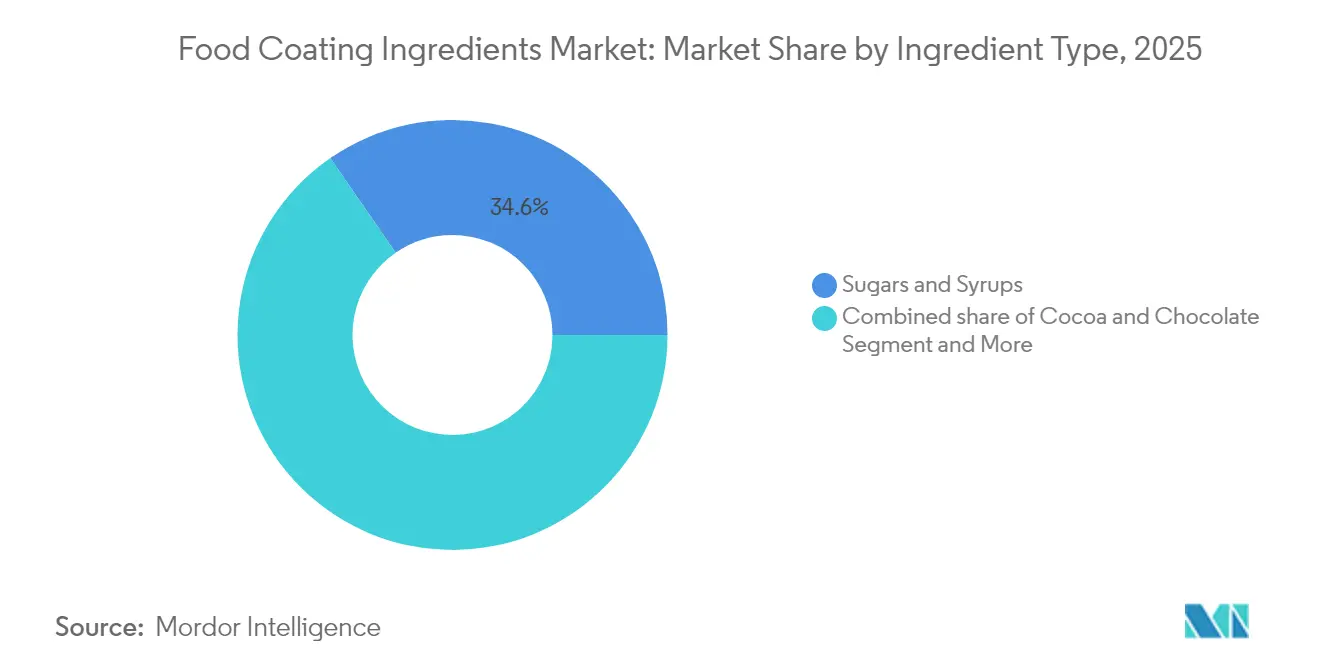

- Nach Zutatentyp hielten Zucker und Sirupe im Jahr 2025 einen Marktanteil von 34,62 % am Markt für Lebensmittelbeschichtungszutaten, während Kakao und Schokolade bis 2031 auf die schnellste CAGR von 7,82 % zusteuern.

- Nach Form erzielten flüssige Beschichtungen im Jahr 2025 einen Umsatzanteil von 64,55 % und sollen zwischen 2026 und 2031 mit einer CAGR von 8,88 % wachsen.

- Nach Art behielten konventionelle Produkte im Jahr 2025 einen Anteil von 72,98 %, während biologische Linien bis 2031 eine CAGR von 9,76 % erzielen sollen.

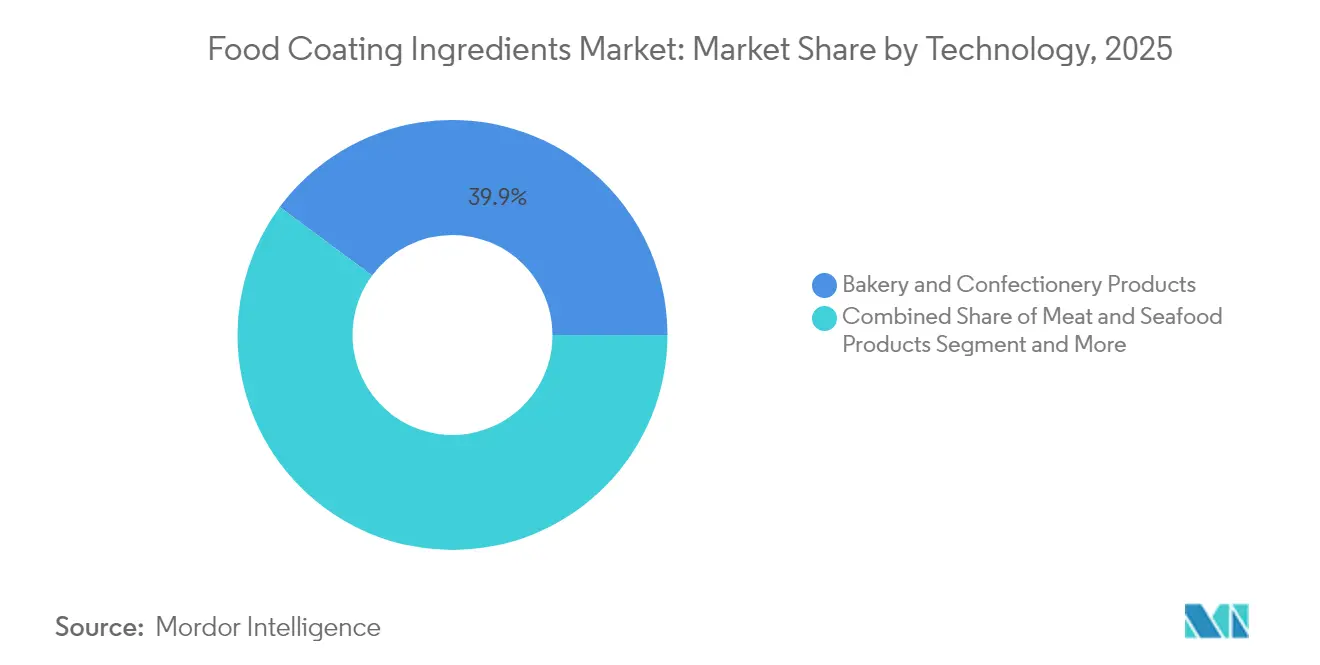

- Nach Anwendung dominierte Backwaren und Süßwaren mit einem Anteil von 39,86 % im Jahr 2025, doch Fleisch- und Meeresfrüchtebeschichtungen sollen während 2026–2031 mit einer CAGR von 10,22 % wachsen.

- Nach Geografie kontrollierte Nordamerika 42,11 % des Umsatzes im Jahr 2025, aber Asien-Pazifik soll über den Prognosehorizont mit der schnellsten CAGR von 9,76 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Lebensmittelbeschichtungszutaten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach verarbeiteten Lebensmitteln und Convenienceprodukten | +1.8% | Global, mit stärkster Auswirkung in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Expansion der Back-, Süßwaren- und Snacklebensmittelindustrie | +1.5% | Nordamerika und EU als Kern, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte bei Beschichtungsanwendungsmethoden | +1.2% | Global, angeführt von Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Einführung von Clean-Label-, biologischen und pflanzenbasierten Zutaten | +1.0% | Nordamerika und EU primär, globale Ausbreitung | Mittelfristig (2–4 Jahre) |

| Steigende Beliebtheit von Tiefkühl-, Kühl- und lagerstabilen Produkten | +0.9% | Global, mit Schwerpunkt auf entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Wachsende Nachfrage nach funktionalen und antimikrobiellen essbaren Beschichtungen | +0.8% | Global, mit früher Einführung in lebensmittelsicherheitsbewussten Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Steigende Nachfrage nach verarbeiteten Lebensmitteln und Convenienceprodukten

Der Anstieg des Konsums von verarbeiteten Lebensmitteln und Convenienceprodukten verändert die Anforderungen an Beschichtungszutaten grundlegend, wobei Hersteller Formulierungen priorisieren, die die Produktintegrität während verlängerter Lagerungs- und Transportzyklen aufrechterhalten. Dieser Trend beschleunigt sich in Schwellenmärkten, wo die Urbanisierung Ernährungsgewohnheiten hin zu verpackten Lebensmitteln verschiebt und erhebliche Mengenopportunitäten für Lieferanten von Beschichtungszutaten schafft. Das Wachstum des Conveniencelebensmittelsektors korreliert direkt mit der Innovation bei Beschichtungszutaten, da Hersteller nach Lösungen suchen, die konsistente Textur, Geschmacksfreisetzung und visuelle Attraktivität unter verschiedenen Lagerbedingungen liefern. Fortschrittliche Beschichtungstechnologien ermöglichen nun eine verlängerte Haltbarkeit, ohne sensorische Eigenschaften zu beeinträchtigen, und adressieren die doppelte Herausforderung der Lebensmittelsicherheit und der Verbrauchererwartungen. Indiens Lebensmittelverarbeitungssektor veranschaulicht diese Transformation, wobei staatliche Initiativen wie das Produktionsgebundene Anreizprogramm die Kapazitätserweiterung und technologische Einführung vorantreiben [2]India Brand Equity Foundation, "Überblick über die Lebensmittelverarbeitungsindustrie," ibef.org.

Expansion der Back-, Süßwaren- und Snacklebensmittelindustrie

Die Entwicklung des Back- und Süßwarensektors hin zu Premium- und handwerklichen Produkten schafft anspruchsvolle Anforderungen an Beschichtungszutaten, die über die grundlegende Konservierung hinausgehen und sensorische Verbesserung sowie visuelle Differenzierung umfassen. Der boomende Schokoladenmarkt offenbart drei unterschiedliche Verbrauchertrends, die die Beschichtungsinnovation vorantreiben: intensiver Genuss mit Fokus auf kräftige Aromen, bewusster Genuss mit Betonung ethischer Beschaffung und gesunder Genuss mit funktionalen Zutaten. Diese Segmentierung zwingt Hersteller von Beschichtungszutaten, spezialisierte Formulierungen zu entwickeln, die jede Verbraucherkategorie ansprechen und gleichzeitig die Produktionseffizienz aufrechterhalten. Die parallele Expansion der Snacklebensmittelindustrie, insbesondere bei Produkten für Heißluftfritteusen, erfordert Beschichtungszutaten, die unter Hochtemperatur- und ölreduzierten Kochbedingungen optimal funktionieren.

Technologische Fortschritte bei Beschichtungsanwendungsmethoden

Präzisionsanwendungstechnologien revolutionieren die Effizienz der Nutzung von Beschichtungszutaten und ermöglichen zuvor unmögliche Formulierungskombinationen, insbesondere in nanotechnologisch gestützten antimikrobiellen Systemen, die gezielte Konservierungseffekte liefern. Die Integration von künstlicher Intelligenz in die Beschichtungsanwendung, wie von Kerry Groups KI-gestützten Innovationsplattformen demonstriert, ermöglicht die Echtzeit-Optimierung von Beschichtungsdicke, Zutatenverteilung und Aushärtungsparametern. Diese technologischen Fortschritte reduzieren Materialverschwendung und verbessern gleichzeitig die Gleichmäßigkeit der Beschichtung, was sich direkt auf die Kostenstrukturen und die Konsistenz der Produktqualität der Hersteller auswirkt. Bühlers Investition in KI-gestützte Nachhaltigkeitslösungen veranschaulicht, wie Gerätehersteller Intelligenz in Beschichtungsanwendungssysteme integrieren, um die Ressourcennutzung zu optimieren und die Umweltauswirkungen zu minimieren. Die Konvergenz von Präzisionsanwendung und intelligenter Formulierung schafft Wettbewerbsvorteile für Hersteller, die überlegene Beschichtungsleistung mit reduzierten Zutatenmengen liefern können. Fortschrittliche Anwendungsmethoden ermöglichen auch die Einbeziehung wärmeempfindlicher funktionaler Zutaten, die traditionelle Beschichtungsprozesse bisher nicht überstehen konnten.

Einführung von Clean-Label-, biologischen und pflanzenbasierten Zutaten

Die Verbrauchernachfrage nach transparenten Zutatenlisten treibt grundlegende Neuformulierungsstrategien voran, wobei Hersteller synthetische Zusatzstoffe durch pflanzliche Alternativen ersetzen, die gleichwertige funktionale Leistung aufrechterhalten und gleichzeitig Clean-Label-Kriterien erfüllen. Die CAGR von 10,27 % des Biosegments bis 2030 spiegelt Premium-Positionierungsmöglichkeiten für Hersteller wider, die zertifizierte biologische Beschichtungslösungen liefern können, ohne Anwendungseigenschaften oder Haltbarkeit zu beeinträchtigen. Sparxells Entwicklung von cellulosbasierten Naturfarben. Pflanzenbasierte Beschichtungszutaten stehen vor einzigartigen technischen Herausforderungen, insbesondere bei der Erzielung der Barriereeigenschaften und Hafteigenschaften, die traditionell von tierischen Komponenten bereitgestellt werden. Die Einführung von Natufresh SA durch Farbe Naturals, einer pflanzenbasierten Sorbinsäurealternative aus Vogelbeeren, veranschaulicht den Fortschritt der Branche bei der Entwicklung natürlicher Konservierungsstoffe, die synthetischen Leistungsstandards entsprechen. Die Clean-Label-Bewegung treibt auch Transparenz bei Beschaffungs- und Verarbeitungsmethoden voran und erfordert, dass Lieferanten von Beschichtungszutaten ihre gesamte Lieferkette dokumentieren und verifizieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge regulatorische Anforderungen in Bezug auf Zusatzstoffe und Allergene | -0.8% | Global, mit strengster Durchsetzung in der EU und Nordamerika | Langfristig (≥ 4 Jahre) |

| Volatilität der Rohstoffpreise | -0.6% | Global, mit höchster Auswirkung auf rohstoffabhängige Regionen | Kurzfristig (≤ 2 Jahre) |

| Zunehmender Wettbewerb durch alternative Lebensmittelkonservierungs- und Verarbeitungsmethoden | -0.4% | Entwickelte Märkte mit fortgeschrittener Lebensmitteltechnologieeinführung | Mittelfristig (2–4 Jahre) |

| Begrenzte Haltbarkeit und Stabilität bestimmter natürlicher Beschichtungszutaten | -0.3% | Global, mit Auswirkung auf Premium-Natursegmente | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Strenge regulatorische Anforderungen in Bezug auf Zusatzstoffe und Allergene

Die regulatorische Komplexität nimmt zu, da globale Lebensmittelsicherheitsbehörden zunehmend anspruchsvolle Testprotokolle und Dokumentationsanforderungen für Beschichtungszutaten einführen, insbesondere für solche, die potenzielle Allergene oder neuartige funktionale Verbindungen enthalten. Der umfassende Rahmen der FDA gemäß 21 CFR Teile 170–186 legt detaillierte Sicherheitsbewertungskriterien für Lebensmittelzusatzstoffe fest und erfordert umfangreiche toxikologische Daten und die Validierung von Herstellungsprozessen, die Produktentwicklungszeiträume verlängern können. Die jüngsten Aktualisierungen der FSIS-Richtlinie 7120.1 zu zugelassenen Substanzen für Fleisch- und Geflügelprodukte demonstrieren die fortlaufende Entwicklung regulatorischer Anforderungen, mit spezifischen Bestimmungen für antimikrobielle Mittel und filmbildende Verbindungen, die sich direkt auf Formulierungen von Beschichtungszutaten auswirken [3]US-Landwirtschaftsministerium, "FSIS-Richtlinie 7120.1," usda.gov. Hersteller müssen auch unterschiedliche internationale Standards navigieren, wobei einige Regionen restriktivere Richtlinien für bestimmte Beschichtungszutaten beibehalten, was globale Produktstandardisierungsmöglichkeiten einschränkt.

Volatilität der Rohstoffpreise

Rohstoffpreisschwankungen erzeugen erheblichen Margendruck für Hersteller von Beschichtungszutaten, insbesondere für solche, die von landwirtschaftlichen Rohstoffen abhängig sind, die Witterungsbedingungen, geopolitischen Spannungen und Lieferkettenunterbrechungen unterliegen. Die Kakaokrise veranschaulicht diese Herausforderung, wobei die Preise zwischen 2023 und 2024 aufgrund von Bodendegradation und Krankheiten in den wichtigsten Anbauregionen der Côte d'Ivoire und Ghanas um etwa 300 % gestiegen sind, was Hersteller dazu zwingt, alternative Formulierungen zu entwickeln oder eine reduzierte Rentabilität zu akzeptieren. Die Preisvolatilität erstreckt sich über einzelne Rohstoffe hinaus auf ganze Zutatenkategorien, da Hersteller oft nicht über ausreichende Preissetzungsmacht verfügen, um Kostensteigerungen an Lebensmittelverarbeiter weiterzugeben, die ihrerseits mit Margendruck konfrontiert sind. Die Situation wird durch die begrenzte Verfügbarkeit effektiver Absicherungsinstrumente für viele Spezialbeschichtungszutaten verschärft, wodurch Hersteller Spotmarktfluktuationen ausgesetzt bleiben.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Zutatentyp: Kakaoinnovation treibt Premium-Wachstum

Die Segmentierung des Zutatenmarkts zeigt, dass Zucker und Sirupe im Jahr 2025 einen Marktanteil von 34,62 % halten. Diese Dominanz ergibt sich aus ihrer umfangreichen Anwendung in der Süßwarenherstellung und ihrer Kosteneffizienz. Diese traditionellen Zutaten behalten ihre Bedeutung in Süßwarenprodukten, indem sie wesentliche Funktionen bei Textur, Konservierung und Geschmack erfüllen. Zucker, einschließlich Saccharose, Glukose und Fruktose, dienen mehreren Zwecken in der Süßwarenproduktion. Sie wirken als Füllstoffe, verbessern die Haltbarkeit durch Feuchtigkeitskontrolle und tragen zum Kristallisationsprozess bei Hartbonbons bei. Sirupe, insbesondere Maissirup und Maissirup mit hohem Fruktosegehalt, verhindern die Zuckerkristallisation in Weichbonbons und sorgen für eine glatte Textur in Karamellen und Toffees. Die Kosteneffizienz dieser Zutaten ist auf ihre weitverbreitete Verfügbarkeit, etablierte Lieferketten und effiziente Produktionsprozesse zurückzuführen. Darüber hinaus machen ihre funktionalen Eigenschaften bei Bindungsreaktionen, Bräunungsreaktionen und Fermentation sie in verschiedenen Süßwarenanwendungen unverzichtbar, von Schokoladen bis hin zu Gummibärchen und Marshmallows.

Das Kakao- und Schokoladensegment soll bis 2031 mit einer CAGR von 7,82 % wachsen. Dieses Wachstum wird durch die Verbrauchernachfrage nach Premium-Schokoladenprodukten, höhere verfügbare Einkommen und einen erhöhten Konsum von dunkler Schokolade angetrieben. Premium-Schokoladeprodukte umfassen Single-Origin-Schokoladen, biologische Varianten und speziell aromatisierte Riegel. Das wachsende Gesundheitsbewusstsein der Verbraucher hat insbesondere die Nachfrage nach dunkler Schokolade gesteigert, die aufgrund ihrer antioxidativen Eigenschaften und ihres geringeren Zuckergehalts als gesündere Alternative wahrgenommen wird. Die Marktexpansion wird durch Fortschritte bei Kakaoverarbeitungsmethoden unterstützt, einschließlich verbesserter Fermentationstechniken, temperaturgesteuerter Lagersysteme und automatisierter Produktionslinien. Darüber hinaus hat das Wachstum der handwerklichen Schokoladenproduktion vielfältige Geschmacksprofile und einzigartige Produktangebote eingeführt, die Verbraucher ansprechen, die authentische und hochwertige Schokoladenerlebnisse suchen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Form: Dominanz flüssiger Beschichtungen spiegelt Anwendungseffizienz wider

���ü��������e Beschichtungen beherrschen im Jahr 2025 einen Marktanteil von 64,55 % und behalten das schnellste Wachstum mit einer CAGR von 8,88 % bis 2031 bei, was die Branchenpräferenz für Anwendungseffizienz und gleichmäßige Abdeckungsfähigkeiten widerspiegelt, die Materialverschwendung reduzieren und gleichzeitig die Produktkonsistenz verbessern. Diese Dominanz ergibt sich aus den überlegenen Penetrationseigenschaften flüssiger Beschichtungen und ihrer Fähigkeit, wärmeempfindliche funktionale Zutaten einzubeziehen, die traditionelle Trockenbeschichtungsprozesse nicht überstehen können. Die Wachstumsbeschleunigung des ���ü��������segments spiegelt technologische Fortschritte bei Sprühanwendungssystemen und Präzisionsdosiergeräten wider, die es Herstellern ermöglichen, optimale Beschichtungsdicke mit minimalem Überspray zu erzielen. Trockenbeschichtungen behalten strategische Bedeutung in spezifischen Anwendungen, bei denen Feuchtigkeitsempfindlichkeit oder verlängerte Haltbarkeitsanforderungen pulverbasierte Formulierungen bevorzugen, insbesondere bei lagerstabilen Produkten für Schwellenmärkte mit begrenzter Kühlketteninfrastruktur.

Die Formsegmentierung spiegelt zunehmend funktionale Anforderungen statt traditioneller Anwendungspräferenzen wider, wobei Hersteller Beschichtungsformen basierend auf spezifischen Leistungskriterien wie Haftstärke, Barriereeigenschaften und Kompatibilität mit nachgelagerten Verarbeitungsschritten auswählen. Innovationen bei flüssigen Beschichtungen umfassen die Entwicklung wasserbasierter Systeme, die flüchtige organische Verbindungen eliminieren und gleichzeitig Anwendungseigenschaften aufrechterhalten, was Umweltvorschriften und Arbeitsplatzsicherheitsbedenken adressiert.

Nach Art: Beschleunigung der Premium-Positionierung biologischer Produkte

Konventionelle Produkte dominieren den Markt mit einem Anteil von 72,98 % im Jahr 2025. Diese Beschichtungen behalten ihre Marktführerschaft aufgrund niedrigerer Kosten und gut etablierter Lieferketten, insbesondere in Anwendungen, bei denen Leistungsanforderungen den Bedarf an biologischer Zertifizierung überwiegen. Der Kostenvorteil ergibt sich aus Skaleneffekten in der Produktion, standardisierten Herstellungsprozessen und leicht verfügbaren Rohstoffen. Darüber hinaus profitieren konventionelle Beschichtungen von jahrzehntelanger Forschung und Entwicklung, was zu bewährter Leistung in verschiedenen industriellen Anwendungen führt. Die umfangreichen Vertriebsnetze und etablierten Lieferantenbeziehungen stärken ihre Marktposition weiter, insbesondere in Regionen, in denen Preissensitivität ein entscheidender Faktor bei Kaufentscheidungen ist.

Biologische Alternativen sollen bis 2031 mit einer CAGR von 9,76 % wachsen. Dieses Wachstum bei biologischen Beschichtungen spiegelt die Verbraucherpräferenz für zertifizierte Produkte und ihre Bereitschaft wider, Premiumpreise zu zahlen. Dieses Wachstumsgefälle zeigt eine erfolgreiche Marktsegmentierung, bei der biologische Beschichtungen ausreichende Preisaufschläge erzielen, um höhere Rohstoffkosten und Zertifizierungsaufwendungen auszugleichen. Die Expansion des Biosegments wird durch regulatorische Klarheit bei den Anforderungen an die biologische Zertifizierung für Beschichtungszutaten unterstützt, was Herstellern ermöglicht, konforme Formulierungen mit Zuversicht in der Marktpositionierung zu entwickeln. Die Wachstumsdynamik des Biosegments spiegelt breitere Verbrauchertrends hin zu Transparenz und natürlichen Zutaten wider, wobei Hersteller in die Entwicklung biologischer Lieferketten investieren, um Premium-Positionierungsmöglichkeiten zu nutzen.

Nach Anwendung: Innovation bei Fleisch und Meeresfrüchten führt das Wachstum an

Das Back- und Süßwarensegment dominiert den Markt mit einem Anteil von 39,86 % im Jahr 2025, was auf eine erhebliche Nachfrage in Lebensmittelanwendungen hinweist. Die Prominenz dieses Segments wird durch die zunehmende Verbraucherpräferenz für Backwaren, wachsende Urbanisierung und steigende verfügbare Einkommen angetrieben. Hersteller konzentrieren sich auf die Entwicklung innovativer Produkte und die Erweiterung ihrer Produktportfolios, um vielfältige Verbraucherpräferenzen zu erfüllen. Das Wachstum des Segments wird weiter durch technologische Fortschritte in Produktionsprozessen und den wachsenden Trend zu Premium- und handwerklichen Backwaren unterstützt.

Fleisch- und Meeresfrüchteanwendungen entwickeln sich mit einer CAGR von 10,22 % bis 2031 zum am schnellsten wachsenden Segment, angetrieben durch die Entwicklung pflanzenbasierter Fleischalternativen und fortschrittliche Konservierungsanforderungen. Dieses Wachstumsmuster spiegelt die Expansion der Branche über traditionelle Anwendungen hinaus in technisch anspruchsvolle Segmente wider, in denen Beschichtungszutaten entscheidende Rollen bei der Texturimitation, Konservierung und sensorischen Verbesserung spielen. Die Beschleunigung des Fleisch- und Meeresfrüchtesegments profitiert von antimikrobiellen Beschichtungsinnovationen, die die Haltbarkeit verlängern und gleichzeitig die Produktsicherheit aufrechterhalten, was besonders wichtig für risikoreiche Proteinprodukte ist. Pflanzenbasierte Fleischalternativen treiben erhebliche Innovationen bei Beschichtungsanwendungen voran, bei denen Zutaten die Textur, das Aussehen und die Kocheigenschaften tierischer Proteine replizieren müssen und gleichzeitig die pflanzenbasierte Zertifizierung aufrechterhalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika hält im Jahr 2025 einen Marktanteil von 42,11 %, unterstützt durch seine fortschrittliche Lebensmittelverarbeitungsinfrastruktur und regulatorische Rahmenbedingungen, die hochwertige Beschichtungslösungen fördern. Jüngste FDA-Zulassungen von Zutaten wie Calciumphosphat und Schmetterlingserbsenblütenextrakt als Farbzusatzstoffe spiegeln die regulatorische Unterstützung der Region für Innovation wider. Starke Beziehungen zwischen Herstellern von Beschichtungszutaten und Lebensmittelverarbeitern erleichtern die schnelle Implementierung neuer Formulierungen und Technologien.

Asien-Pazifik entwickelt sich mit einer CAGR von 9,76 % bis 2031 zur am schnellsten wachsenden Region, angetrieben durch die rasche Industrialisierung der Lebensmittelverarbeitungssektoren und expandierende Mittelklasse-Verbraucherbasen, die die Nachfrage nach verarbeiteten Lebensmitteln und Convenienceprodukten antreiben. Chinas Lebensmittelverarbeitungsindustrie zeigt besondere Stärke, wobei die USA im Jahr 2023 als viertgrößter Exporteur verbraucherorientierter Produkte nach China eingestuft wurden, was auf eine erhebliche Importnachfrage nach Spezialprodukten einschließlich Beschichtungslösungen hinweist. Das Wachstum der Region schafft Möglichkeiten für Lieferanten von Beschichtungszutaten, die Formulierungen an lokale Geschmackspräferenzen anpassen können und dabei internationale Qualitätsstandards einhalten. Tate & Lyles Einführung eines automatisierten Labors in Singapur für Mundgefühllösungen demonstriert das multinationale Engagement für regionale Innovationskapazitäten.

Europa behauptet eine bedeutende Marktpräsenz durch fortschrittliche regulatorische Rahmenbedingungen und Verbraucherpräferenz für natürliche und biologische Zutaten, was Innovation bei Clean-Label-Beschichtungsformulierungen und nachhaltigen Produktionsmethoden vorantreibt. ��ü�岹��������첹 sowie der Nahe Osten und Afrika stellen aufstrebende Möglichkeiten dar, wo wirtschaftliche Entwicklung und Urbanisierung den Konsum verarbeiteter Lebensmittel antreiben und eine Nachfrage nach Beschichtungszutaten schaffen, die lagerstabile Produkte für anspruchsvolle Vertriebsumgebungen ermöglichen.

Notiz: Regionale Anteile aller einzelnen Regionen sind nach dem Berichtskauf verfügbar

Wettbewerbslandschaft

Der Markt für Lebensmittelbeschichtungszutaten weist eine moderate Konzentration mit einem Konzentrationswert von 4 von 10 auf, wobei etablierte Akteure Skalenvorteile bei der Rohstoffbeschaffung und globalen Vertriebsnetzen nutzen, während aufkommende Möglichkeiten in funktionalen und Clean-Label-Segmenten Einstiegspunkte für spezialisierte Lieferanten mit innovativen Formulierungen schaffen.

Marktführer wie Cargill, Incorporated, Archer Daniels Midland Company und Associated British Foods PLC behaupten Wettbewerbspositionen durch vertikale Integrationsstrategien, die wichtige Rohstoffversorgungen kontrollieren und eine kosteneffektive Produktionsskalierung ermöglichen. Die Wettbewerbsintensität nimmt in Premium-Segmenten zu, wo Differenzierung durch funktionale Leistung und Clean-Label-Positionierung höhere Margen ermöglicht und sowohl etablierte Akteure als auch innovative Start-ups anzieht.

Die Technologieeinführung entwickelt sich zu einem entscheidenden Wettbewerbsfaktor, wobei Unternehmen in KI-gestützte Formulierungsoptimierung und Präzisionsanwendungssysteme investieren, um Kosten zu senken und gleichzeitig die Produktkonsistenz zu verbessern.

Branchenführer im Markt für Lebensmittelbeschichtungszutaten

Cargill, Incorporated

Archer Daniels Midland Company

Associated British Foods PLC

Agrana Beteiligungs-AG

Pioneer Foods

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Auf der Frankfurter IFFA-Fachmesse stellte Sarda Bio Polymers Clean-Label-Hydrokolloide auf pflanzenbasierter Basis für Fleisch- und alternative Proteinanwendungen vor. Ihr Angebot umfasst Guarkernmehl, Cassia-Tora-Gummi, Konjak, Xanthan, Carrageen, Tamarinden-Xyloglucan und CMC, die darauf ausgelegt sind, die Textur mit minimaler Verarbeitung zu verbessern und dabei Nachhaltigkeit und Leistung zu betonen.

- April 2025: AGRANA, ein globaler Hersteller von Spezialstärkezutaten aus Österreich, hat eine neue Linie von Clean-Label-Stärken unter der Marke AGENAPURE vorgestellt und damit sein Produktportfolio erweitert.

- Dezember 2024: Ingredion, Inc. hat die Stärke Novation Indulge 2940, eine nicht gentechnisch veränderte funktionale native Maisstärke, eingeführt, um sein Sortiment an Clean-Label-Texturierungsmitteln zu erweitern. Das Unternehmen stellte fest, dass diese Stärke die Textur für Gelierung und Co-Texturierung in Milchprodukten, Milchalternativen und Desserts verbessern könnte.

Umfang des globalen Berichts über den Markt für Lebensmittelbeschichtungszutaten

Lebensmittelbeschichtungen sind Zutaten, die zur Beschichtung von Lebensmitteln verwendet werden, um Textur, Geschmack und Nährwert hinzuzufügen.

Der Markt für Lebensmittelbeschichtungszutaten ist segmentiert nach Typ (Zucker und Sirupe, Kakao und Schokoladen, Fette und Öle, Salze, Gewürze und Würzmittel, Mehle, Teig und Paniermehl sowie weitere Typen), Anwendung (Backwaren, Süßwaren, Snacks, Milchprodukte, Fleisch und weitere Anwendungen) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, ��ü�岹��������첹 sowie Naher Osten und Afrika). Die Marktgröße wurde in Wertangaben in USD für alle oben genannten Segmente ermittelt.

| Zucker und Sirupe |

| Kakao und Schokolade |

| Fette und Öle |

| Salze, Gewürze und Würzmittel |

| Mehle und Stärken |

| Teig und Paniermehl |

| Hydrokolloide |

| Sonstige |

| ���ü�������� |

| Trocken |

| Konventionell |

| Biologisch |

| Back- und Süßwaren |

| Fleisch- und Meeresfrüchteprodukte |

| Snacks und Nährwertriegel |

| Milchprodukte |

| Verzehrfertige und kochfertige Lebensmittel |

| Pflanzenbasierte Fleischalternativen |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| ��ü���ǰ��� | |

| Übriger Asien-Pazifik-Raum | |

| ��ü�岹��������첹 | Brasilien |

| Argentinien | |

| Übriges ��ü�岹��������첹 | |

| Naher Osten und Afrika | ��ü�岹�ڰ����첹 |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten und Afrika |

| Nach Zutatentyp | Zucker und Sirupe | |

| Kakao und Schokolade | ||

| Fette und Öle | ||

| Salze, Gewürze und Würzmittel | ||

| Mehle und Stärken | ||

| Teig und Paniermehl | ||

| Hydrokolloide | ||

| Sonstige | ||

| Nach Form | ���ü�������� | |

| Trocken | ||

| Nach Art | Konventionell | |

| Biologisch | ||

| Nach Anwendung | Back- und Süßwaren | |

| Fleisch- und Meeresfrüchteprodukte | ||

| Snacks und Nährwertriegel | ||

| Milchprodukte | ||

| Verzehrfertige und kochfertige Lebensmittel | ||

| Pflanzenbasierte Fleischalternativen | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| ��ü���ǰ��� | ||

| Übriger Asien-Pazifik-Raum | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Übriges ��ü�岹��������첹 | ||

| Naher Osten und Afrika | ��ü�岹�ڰ����첹 | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Lebensmittelbeschichtungszutaten und wie schnell wächst er?

Der Markt wird im Jahr 2026 auf USD 2,85 Milliarden bewertet und soll bis 2031 USD 4,07 Milliarden erreichen, was einer CAGR von 7,43 % entspricht.

Welche Region führt den Markt für Lebensmittelbeschichtungszutaten heute an?

Nordamerika hält mit 42,11 % den größten Anteil im Jahr 2025, unterstützt durch fortschrittliche Automatisierung und strenge Sicherheitsvorschriften.

Welche Zutatenteilkategorie wächst am schnellsten?

Kakao- und Schokoladenbeschichtungen sollen mit einer CAGR von 7,82 % steigen, da Innovatoren Kakaoersatzsysteme einführen, um Rohstoffpreisschwankungen abzumildern.

Was treibt das schnelle Wachstum bei Beschichtungsanwendungen für Fleisch und Meeresfrüchte an?

Die steigende Nachfrage nach pflanzenbasierten und proteinreichen Snacks hat das Fleisch- und Meeresfrüchtesegment angehoben, das bis 2031 aufgrund antimikrobieller und textureller Innovationen auf eine CAGR von 10,22 % zusteuert.

Seite zuletzt aktualisiert am: