Marktgröße und Marktanteil für flexible Papierverpackungen

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

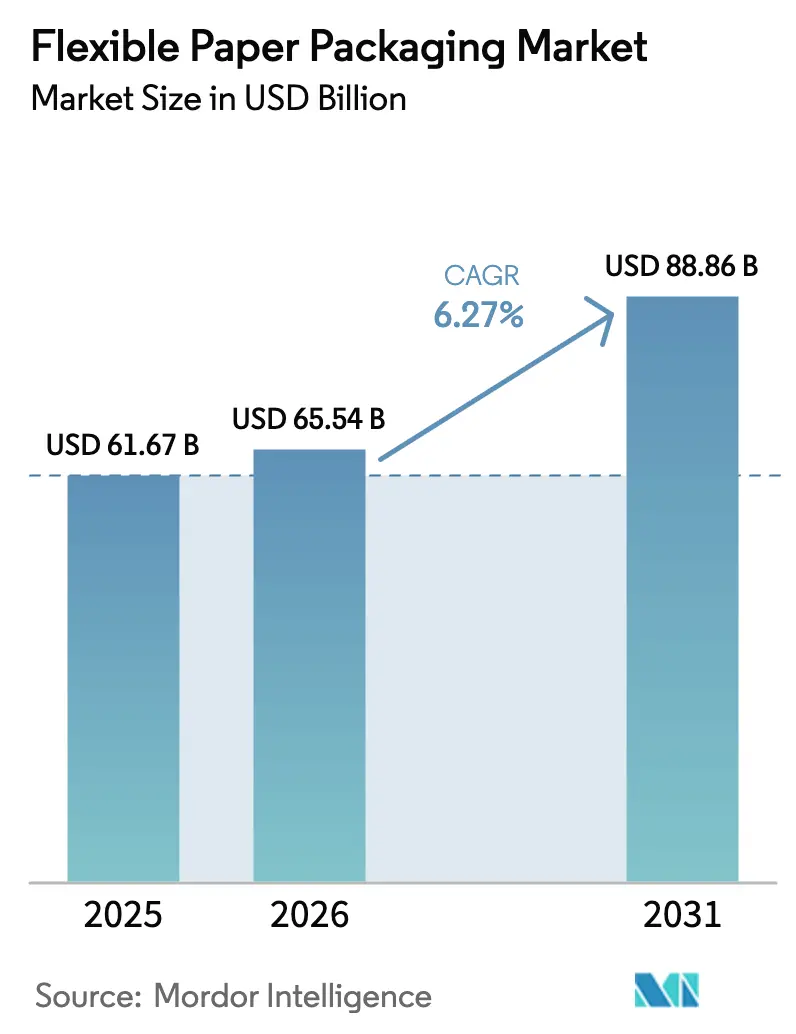

| Marktgröße (2026) | 65.54 Milliarden US-Dollar |

| Marktgröße (2031) | 88.86 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.27% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für flexible Papierverpackungen von ���ϲ�����

Die Marktgröße für flexible Papierverpackungen wird voraussichtlich von 61,67 Milliarden USD im Jahr 2025 auf 65,54 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 6,27 % über den Zeitraum 2026–2031 88,86 Milliarden USD erreichen. Die Expansion wird durch regulatorische Vorgaben zur Einschränkung von Einwegkunststoffen, unternehmerische Netto-Null-Ziele und schnelle Innovationen bei Barrierebeschichtungen gestützt, die es Papier ermöglichen, Kunststoff in den Bereichen direkter Lebensmittelkontakt und E-Commerce zu ersetzen. Verarbeiter modernisieren ihre Anlagen mit Hochgeschwindigkeits-Digitaldruckmaschinen sowie wässrigen oder Biopolymer-Beschichtungen, die kurze Auflagen, variablen Datendruck und Mono-Material-Designs unterstützen und damit die Vorlaufzeiten für Markteinführungen verkürzen. Große integrierte Papierfabriken nutzen die rückwärtige Integration in die Zellstoffproduktion, um die Rohstoffvolatilität abzusichern, während unabhängige Verarbeiter sich durch spezielle fettbeständige ������ü�����ܲԲ���� und Mahlzeit-Beutel differenzieren. Das Investoreninteresse bleibt stark, da Käufer nach Skalierung streben, um Zellstoffverträge auszuhandeln und F&E-Pipelines zu finanzieren, wobei die regulatorische Klarheit in der Europäischen Union (EU) und im asiatisch-pazifischen Raum (APAC) den Dealflow beschleunigt.

Wichtigste Erkenntnisse des Berichts

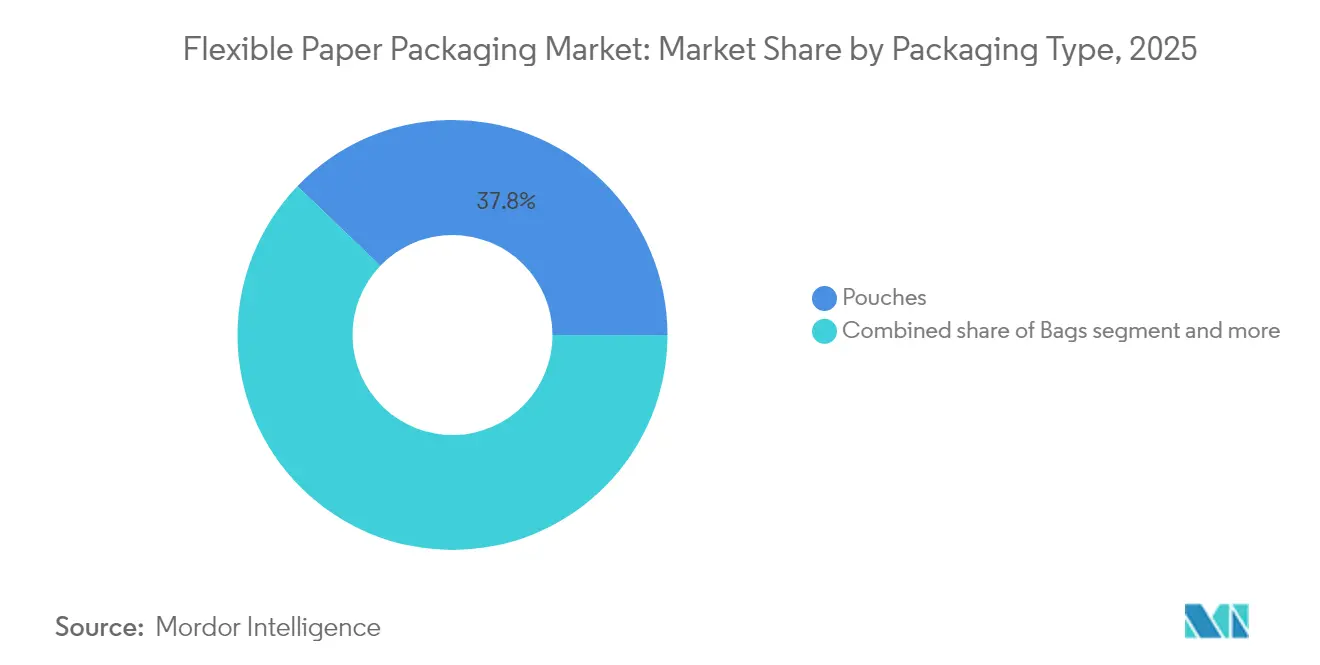

- Nach Verpackungstyp führten Beutel im Jahr 2025 mit einem Marktanteil von 37,83 % bei flexiblen Papierverpackungen; ������ü�����ܲԲ���� werden bis 2031 voraussichtlich mit einer CAGR von 8,78 % wachsen.

- Nach Drucktechnologie erzielte der Flexodruck im Jahr 2025 einen Umsatzanteil von 35,02 %, während der Digitaldruck mit einer CAGR von 7,74 % bis 2031 das höchste Wachstum aufweist.

- Nach Papierqualität entfiel im Jahr 2025 ein Anteil von 44,68 % der Marktgröße für flexible Papierverpackungen auf Kraftpapier; laminiertes Papier expandiert im Zeitraum 2026–2031 mit einer CAGR von 7,71 %.

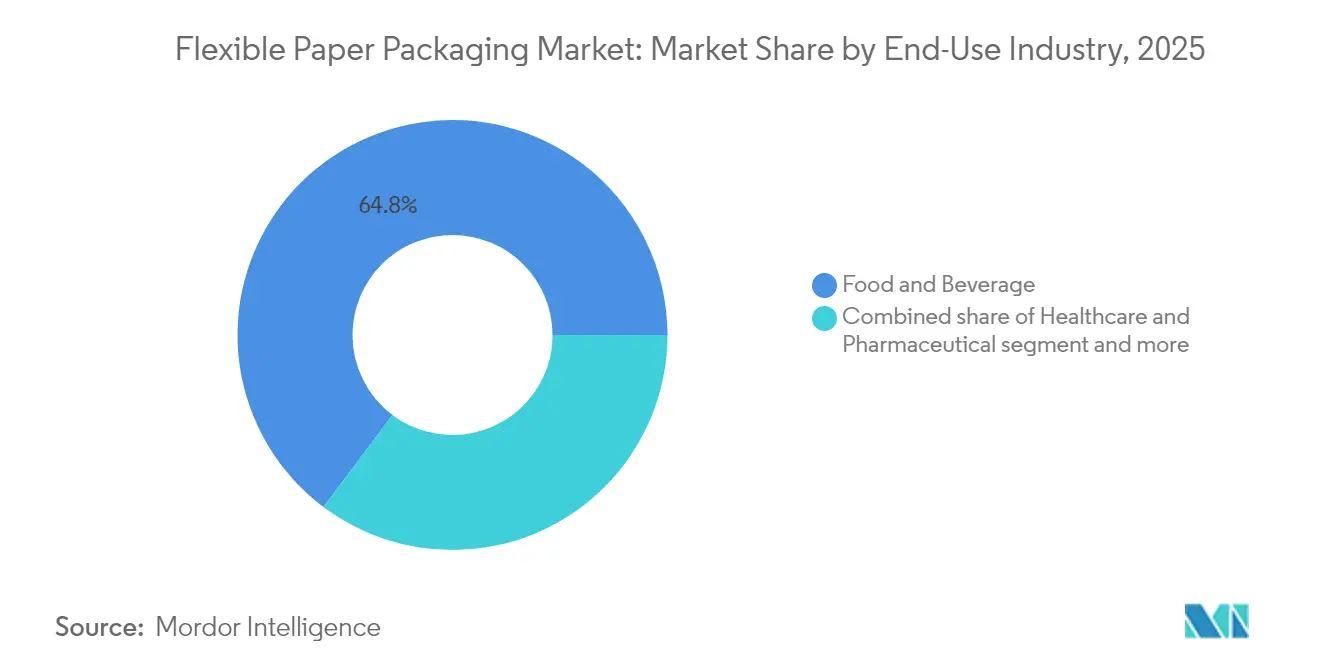

- Nach Endverbrauchsbranche entfiel im Jahr 2025 ein Umsatzanteil von 64,75 % auf Lebensmittel und Getränke, während Gesundheitswesen und Pharmazeutika mit einer CAGR von 8,89 % bis 2031 das höchste Wachstum verzeichnen.

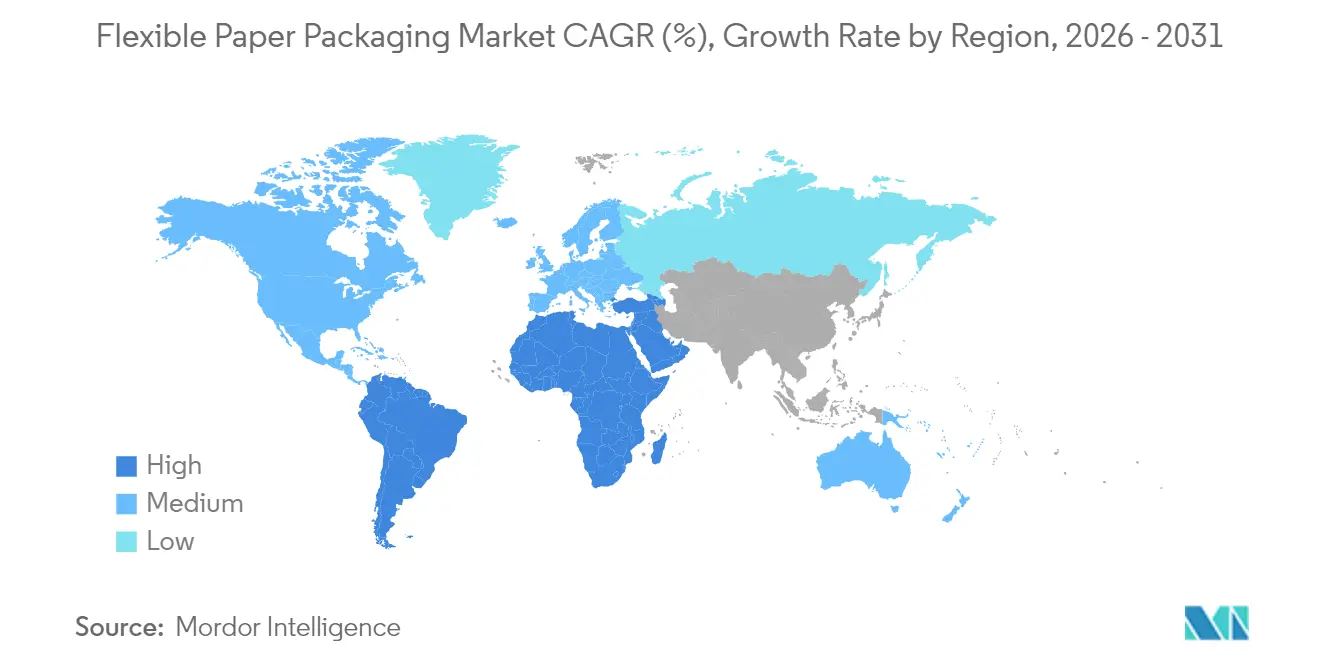

- Nach Geografie dominierte der asiatisch-pazifische Raum im Jahr 2025 mit einem Umsatzanteil von 44,56 %, während die Region Naher Osten & Afrika mit einer CAGR von 8,92 % bis 2031 das schnellste Wachstum verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für flexible Papierverpackungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Regulatorische Verbote von Einwegkunststoffen | +1.8% | EU-Kernmarkt, Ausstrahlungseffekte auf APAC & Nordamerika | Mittelfristig (2–4 Jahre) |

| Hochbarriere-Papier für E-Commerce-Mahlzeit-Beutel | +1.2% | Nordamerika, Ausweitung auf Europa | Kurzfristig (≤ 2 Jahre) |

| Hochgeschwindigkeits-Digitaldruck für Direktvertriebsmarken | +0.9% | Europa & Nordamerika | Mittelfristig (2–4 Jahre) |

| Fettbeständige Beutel für gekühlte asiatische Lebensmittel | +1.1% | APAC-Kernmarkt, aufkommend in MEA | Kurzfristig (≤ 2 Jahre) |

| Recyclierbarkeits-Verpflichtungen der Markeninhaber bis 2025 bei Kosmetikverpackungen | +0.7% | Global, konzentriert in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Ausweitung wässriger/biopolymerer Beschichtungen für Snack-������ü�����ܲԲ���� | +0.8% | Lateinamerika, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Regulatorische Verbote von Einwegkunststoffen

Die EU-Verordnung über Verpackungen und Verpackungsabfälle legt eine verbindliche Recyclingquote von 65 % für Papierverpackungen bis 2025 fest und zwingt globale FMCG-Lieferanten, Mehrschichtlaminate auf Mono-Papier-Substrate umzugestalten. Chinas aktualisierter Lebensmittelkontaktstandard GB 4806 listet nun Beschichtungen biologischen Ursprungs auf und drängt Lieferketten für Außer-Haus-Verpflegung zu fluorfreien ������ü�����ܲԲ����. Thailand und Japan haben 2024 ähnliche Positivlistensysteme eingeführt, was eine regionsübergreifende Skalierung für konforme Qualitäten schafft. Markeninhaber verankern Meilensteine zur Papiersubstitution in Lieferanten-Scorecards und lösen damit mehrjährige Abnahmeverpflichtungen aus, die Kapazitätserweiterungen von Amcor und Mondi unterstützen.

Hochbarriere-Papier für E-Commerce-Mahlzeit-Beutel

Anbieter von Mahlzeit-Beuteln in der Kühlkette benötigen Sauerstoff- und Feuchtigkeitsbarriere-Integrität über einen 48-stündigen Transport. Solenis hat mit Heidelberg zusammengearbeitet, um wässrige Beschichtungen zu kommerzialisieren, die Kondensation ohne Polymerlaminierung standhalten, das Verpackungsgewicht um 18 % reduzieren und die Recyclingfähigkeit am Bordstein erhalten. [1]Quelle: Solenis, „Barrierebeschichtungen für Lebensmittel- und Getränkeverpackungen”, solenis.com Amcors AmFiber-Plattform liefert nun Mono-Papier-Versandtaschen, die für die Lagerung bei −20 °C ausgelegt sind und gleichzeitig die FDA-Migrationsgrenzwerte einhalten. US-amerikanische Anbieter von Mahlzeit-Beuteln berichten von einem Anstieg der Wiederkaufrate um 12 %, nachdem sie von PE-Folien auf Papierversandtaschen mit „weitgehend recycelbar”-How2Recycle-Kennzeichnungen umgestellt haben.

Hochgeschwindigkeits-Digitaldruck für Direktvertriebsmarken

Europäische Verarbeiter setzen industrielle Tintenstrahldruckmaschinen ein, die Auflagen von 500 Einheiten rentabel drucken können, und ermöglichen so maßgeschneiderte Verpackungen mit serialisierten QR-Codes, variablen Treueangeboten und geografisch ausgerichteten Grafiken. Neue Pigmentsätze haften auf fettbeständigen und barrierebeschichteten Papieren ohne Koronabehandlung, erweitern die Substratfreiheit und reduzieren VOC-Emissionen gemäß den deutschen TA-Luft-Grenzwerten. Digitale Workflows reduzieren Plattenabfall und eliminieren chemische Reinigungen, was mit den Scope-1-Emissionszielen von Huhtamaki übereinstimmt.

Fettbeständige Beutel für gekühlte asiatische Lebensmittel

Fluorfreie Dispersionsbeschichtungen ermöglichen es Papierbeuteln, ölige Dim-Sum-, Sushi- und Nudelschüsseln für Kühlregale zu verpacken. Vietnams Papierverpackungsindustrie, die im Jahr 2025 einen Wert von 2,60 Milliarden USD aufweist, soll bis 2033 jährlich um 9,73 % wachsen, da Nassmarktbetreiber von LDPE-Beuteln auf Papierbeutel umsteigen, die durch Dekret 45/2024 vorgeschrieben sind. Nestlé Thailand ersetzte mehrschichtige PP-Beutel durch FC-zugelassenes Kraftpapier und reduzierte den Kunststoffanteil in seiner Fertiggerichtspalette um 28 %. [2]Quelle: Nestlé Thailand, „Nestlé Thailand eliminiert Kunststoff in Fertiggerichtlinien”, nestle.co.th

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Barrieregrenzen bei Milch- und Getränkeanwendungen | −1.4% | Global, insbesondere in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Preisvolatilität bei Frischzellstoff | −1.1% | Global, akut in Nordamerika & Europa | Kurzfristig (≤ 2 Jahre) |

| Schwache Sammelinfrastruktur für Papierlaminate | −0.8% | Schwellenmärkte in Afrika & Lateinamerika | Mittelfristig (2–4 Jahre) |

| Hohe Investitionskosten für die Umrüstung von Kunststoff-Flexlinien | −0.9% | Nordamerika & Europa | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Barrieregrenzen bei Milch- und Getränkeanwendungen

Die Porosität von Papier beeinträchtigt nach wie vor die Aroma- und Kohlensäureretention in Milch und Erfrischungsgetränken nach mehr als 72 Stunden, wie kontrollierte Lagertests zeigen, bei denen nach gekühlter Lagerung ein mikrobieller Anstieg von 0,2 log KBE in Magermilchkartons verzeichnet wurde. Nano-Zellulose und biologisch abbaubare EVOH-Ersatzstoffe befinden sich noch in einem kommerziell frühen Stadium; Stora Enso plant eine Pilotproduktion erst bis 2028. Infolgedessen dominieren PET und aseptische Kartons weiterhin die Flüssigmilchregale und begrenzen die Marktdurchdringung flexibler Papierverpackungen.

Preisvolatilität bei Frischzellstoff belastet die Margen der Verarbeiter

Der Benchmark-NBSK-Zellstoff kostete im Jahr 2024 durchschnittlich 1.350 USD/Tonne, was einem Anstieg von 15 % gegenüber dem Vorjahr entspricht, nachdem Sturmschäden das kanadische Faseraufkommen reduzierten. [3]Quelle: Forest Products Association Canada, „Marktausblick Zellstoff 2024”, fpac.ca Währungsschwankungen verstärken den Druck; in Euro abrechnende Verarbeiter zahlten aufgrund der Dollarstärke einen effektiven Aufschlag von 19 %. Integrierte Großunternehmen gleichen Schocks durch eigene Wälder und langfristige Holzeinschlagsverträge aus; unabhängige Verarbeiter mischen stattdessen mehr Recyclingfasern bei, aber Zugfestigkeitsverluste erhöhen die Ausschussquoten um 4 % und belasten die OEE-Kennzahlen.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Verpackungstyp: Beutel festigen ihre Führungsposition

Beutel machten im Jahr 2025 einen Marktanteil von 37,83 % bei flexiblen Papierverpackungen aus, was die kategorieübergreifende Akzeptanz bei Snacks, Nahrungsergänzungsmitteln und Würzmitteln widerspiegelt. Ihre flache Geometrie reduziert die Frachtkohlenstoffemissionen im Vergleich zu starren Dosen um bis zu 30 % und entspricht damit den Scope-3-Kohlenstoffzielen des Einzelhandels. Markeninhaber schätzen die Frontpanelfläche, die Storytelling und QR-gestützte Rückverfolgbarkeit unterstützt. ��ä����� bleiben in industriellen Saatgut- und Tiernahrungskanälen bestehen, wo die Falltest-Leistung die Ästhetik überwiegt. ������ü�����ܲԲ����, obwohl mit einer kleineren Basis, verzeichnen bis 2031 eine CAGR von 8,78 %, da E-Commerce-Versender für Bekleidung und Süßwaren von PE-Versandtaschen auf reißfeste Papierumhüllungen umsteigen, die briefkastenfreundliche Maße erfüllen.

Die Marktgröße für flexible Papierverpackungen soll bis 2031 88,86 Milliarden USD erreichen, und ������ü�����ܲԲ���� könnten einen verdoppelten Anteil erzielen, wenn E-Tailer Mono-Material-Pilotprojekte landesweit skalieren. Sachets und Stickpacks bleiben eine Nische, sind aber für Elektrolytpulver und Kosmetikproben unverzichtbar, die neue Mikroventil-Ausstattungen nutzen, die mit Papierlaminaten kompatibel sind. Integrierte Papierfabriken setzen modulare Beutellinien ein, die schnelle Werkzeugwechsel zwischen Standbeuteln und flachen Varianten ermöglichen und die Anlagenauslastung verbessern. Anpassbare Reißverschlussversiegelungen, die jetzt aus Zellulose-basierten Folien hergestellt werden, fördern die Kreislaufwirtschaftserzählung, ohne die Barrierekennzahlen zu beeinträchtigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Papierqualität: Kraftpapier behält seine Stärkeprämie

Kraftpapier erzielte im Jahr 2025 einen Umsatzanteil von 44,68 % aufgrund seiner hohen Reißfestigkeit und ausgezeichneten Maschinengängigkeit auf bestehenden Form-Füll-Siegellinien. Papierfabriken erweitern gebleichte und natürliche Kraftpapier-SKUs, die auf Premium-Tiernahrung und Bio-Snackmarken zugeschnitten sind, die eine erdige Ästhetik anstreben. Laminiertes Papier, mit einer prognostizierten CAGR von 7,71 %, nutzt wasserbasierte Klebstoffsysteme, die dünne Barriereschichten verbinden und dennoch eine Repulpierung im gleichen Strom ermöglichen. Weißdeckkraftpapierqualitäten gewinnen an Bedeutung, wo fotorealistischer Druck entscheidend ist, und überbrücken die Lücke zwischen Kosten und Druckbarkeit.

Die Marktgröße für flexible Papierverpackungen allein für Kraftpapierqualitäten beläuft sich im Jahr 2025 auf 27,55 Milliarden USD, was ihre strategische Bedeutung für Verarbeiter unterstreicht. Optionen mit Recyclinganteil gewinnen an Popularität, nachdem Konsumgüterunternehmen sich verpflichtet haben, bis 2028 30 % Post-Consumer-Fasern einzusetzen. Spezielle fettbeständige beschichtete Papiere bedienen asiatische Tiefkühlgerichte und verwenden fluorfreie Chemie, die gemäß FDA- und EU-Lebensmittelkontaktprotokollen validiert ist. Forschungen zu Nano-Ton- und Chitosan-Beschichtungen versprechen Verbesserungen der Feuchtigkeitsbarriere ohne Kunststoff und erweitern die Anwendbarkeit von Kraftpapier auf Bäckerei- und Salzsnack-Bereiche.

Nach Endverbrauchsbranche: Lebensmittel & Getränke treiben das Volumen an

Lebensmittel und Getränke nutzten im Jahr 2025 Papier für 64,75 % des sektoralen Verbrauchs, da Schnellrestaurants gewachste Kartons durch PE-freie ������ü�����ܲԲ���� ersetzten. Haltbare Getreidemarken wechselten zu mikroperforierten Papiersachets, die Feuchtigkeitsabgabe und Knusprigkeit ausbalancieren. Der Gesundheitssektor, der mit einer CAGR von 8,89 % wächst, erprobt Blisterdeckelverbundwerkstoffe aus dünnem aluminiumoxidbeschichtetem Papier und antizipiert die EU-Pharma-EPR-Einführung im Jahr 2026. Körperpflegesachets nutzen die taktile Wärme von Papier, um natürliche Formulierungen zu signalisieren, mit Linienerweiterungen bei Shampoo-Bars und Seren.

Die Branche für flexible Papierverpackungen nutzt E-Grocery-Allianzen für Skalierung und liefert hochbarriere Beuteleinlagen, die Gefrierbrand für pflanzliche Hauptgerichte standhalten. Haushaltsreinigungsmittel setzen auf Papier-Nachfüllpads mit Perforierung zum einfachen Abreißen und reduzieren so den Bedarf an starren Kunststoffflaschen. Tiernahrungsmarken erproben sauerstoffabsorbierende Funktionsfarben, die auf Kraftpapier gedruckt werden, um die Frische von Trockenfutter ohne Mehrschichtfolien zu verlängern. Branchenübergreifend leiten universelle Design-für-Recyclingfähigkeit-Checklisten die Substratqualifizierung und beschleunigen den segmentübergreifenden Wissenstransfer.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Drucktechnologie: Digitaldruck beschleunigt die Personalisierung

Der Flexodruck hielt im Jahr 2025 einen Anteil von 35,02 %, gestützt durch kontinuierliche Betriebszuverlässigkeit auf Breitbahn-Kraftpapierlinien. LED-UV-Härtung senkt den Energieverbrauch und begrenzt VOC-Emissionen, was Flotten hilft, ESG-Audits zu bestehen. Dennoch weist der digitale Tintenstrahldruck eine CAGR von 7,74 % auf, da Direktvertriebsmarketingbudgets auf limitierte Auflagen und Influencer-Kooperationen ausgerichtet werden. Cloud-native Druckvorstufen-Plattformen rationalisieren Artwork-Freigaben und ermöglichen eine 72-Stunden-Abwicklung vom Dateieingang bis zum Versand.

Die Marktgröße für flexible Papierverpackungen, die auf digital gedruckte Formate entfällt, soll bis 2031 11,07 Milliarden USD übersteigen. Hybriddruckmaschinen kombinieren Flexodruck-Grundlagen mit digitalen Einheiten und ermöglichen kostenoptimales Versionieren innerhalb desselben Druckdurchgangs. Der Tiefdruck bleibt die Wahl für Premium-Süßwarenumhüllungen mit Metallic-Effekten, obwohl Lösemittelrückgewinnungsvorschriften zusätzliche Investitionskosten verursachen. Offsetlithografie besetzt eine Nische bei Faltschachteln und Einlegehülsen, informiert aber Farbmanagementprotokolle, die von Flexo- und Tintenstrahlworkflows übernommen werden und die visuelle Konsistenz über gemischte Substrate hinweg fördern.

Geografische Analyse

Der asiatisch-pazifische Raum führte den Markt für flexible Papierverpackungen im Jahr 2025 mit einem Umsatzanteil von 44,56 % an, unterstützt durch wettbewerbsfähige Faserbeschaffung, integrierte Papierfabriknetzwerke und steigenden Konsum der wachsenden Mittelschicht. Chinas aktualisierte Positivliste für Lebensmittelkontaktbeschichtungen beschleunigt die kommerzielle Einführung von Biopolymer-Barrieren und verkürzt die regulatorischen Vorlaufzeiten. Vietnam, mit einem Wert von 2,60 Milliarden USD im Jahr 2025, stellt eine Vorlage für exportfähige Mahlzeit-Beutel dar, die europäischen Recyclingfähigkeitsstandards entsprechen. Japanische Verarbeiter profitieren von staatlichen Subventionen, die die Kapitalkosten für Hochgeschwindigkeits-Digitaldruckmaschinen ausgleichen und die Innovationsdiffusion beschleunigen. Die Marktgröße für flexible Papierverpackungen soll in der Region stetig wachsen, da die Kühlketteninfrastruktur in Städte der dritten Ebene vordringt und Anwendungen für fettbeständige Gefrierbeutel erschließt.

Die Region Naher Osten & Afrika verzeichnet mit 8,92 % die schnellste CAGR, unterstützt durch Kunststoffsteuergesetzgebung im Golf-Kooperationsrat und Infrastrukturinvestitionen in Wellpappe und flexible Verarbeitung. Saudi-Arabiens Vision 2030 weist Flächen für integrierte Zellstoff-zu-Verpackungs-Komplexe zu, die die Importabhängigkeit reduzieren. In Afrika schreiben panregionale Supermarktketten recycelbare Mono-Papier-������ü�����ܲԲ���� für Eigenmarken-Backwaren vor und lösen damit Kapazitätserweiterungen in Kenia und Nigeria aus. Internationale Markeninhaber verhandeln lokale Beschaffungsvereinbarungen, um hohe Frachtkosten zu umgehen und Währungsrisiken zu mindern, und verankern Kreislaufwirtschaftsklauseln, die landesinterne Recyclingaudits vorschreiben.

Nordamerika und Europa zusammen stellen reife, hochwertige Knotenpunkte dar, in denen Markeninhaber fortschrittliche Barriereleistung und präzise Druckqualität fordern. US-amerikanische E-Commerce-Anbieter von Mahlzeit-Beuteln setzen auf veranda-freundliche Beutelformate, die Frische bei Umgebungstemperaturschwankungen erhalten, und treiben so die F&E bei kondensationsbeständigen Beschichtungen voran. In der EU ziehen die PPWR-Recyclingfähigkeitsziele weiterhin Kapitalausgaben für repulpierbare Laminate vor. ��ü�岹��������첹 nutzt die reichhaltige Plantagenforstwirtschaft in Brasilien und Chile, um unbeschichtete Kraftpapierrollen zu exportieren, während inländische Verarbeiter in Argentinien sich auf die Nachfrage nach Snack-������ü�����ܲԲ���� inmitten steigender Convenience-Food-Verkäufe konzentrieren. Regionale Handelsabkommen erleichtern den Verkehr von Jumbo-Rollen und fördern die grenzüberschreitende Zusammenarbeit zwischen Papierfabriken und Druckverarbeitern.

Wettbewerbslandschaft

Der Markt für flexible Papierverpackungen bleibt mäßig fragmentiert, doch das Konsolidierungsmomentum beschleunigt sich, da Akteure Synergien bei der Zellstoffbeschaffung, F&E und dem Cross-Selling anstreben. International Papers Übernahme von DS Smith für 7,2 Milliarden USD im Januar 2025 schuf das weltweit größte papierzentrierte Verpackungsunternehmen und integrierte Wellpappe- und Flexportfolios unter einem Beschaffungsdach. Amcors Fusion mit Berry Global im Februar 2025 festigt eine Nordamerika-Europa-Achse, die Polymer-Know-how mit aufkommenden Mono-Papierlinien kombiniert, während Smurfit Westrock's 34-Milliarden-USD-Zusammenschluss die Verhandlungsmacht gegenüber Supermarktketten stärkt.

Der strategische Schwerpunkt liegt auf proprietären Barrierchemien, die Mono-Material-Designs ermöglichen. Huhtamaki skaliert die Produktion von Faserdeckeln in Nordirland und kombiniert Deckel mit intern produzierten fettbeständigen Beuteln für Schnellrestaurantketten. UPM erprobt nano-fibrillierte Zellulosebeschichtungen, die die Wasserdampfbarriere ohne Kunststoff verbessern, und positioniert Papierfabriken für den Einstieg in Milchpulver-Getränkemischungen. Integrierte Akteure sichern die Zellstoffversorgung durch nachhaltige Forstzertifizierungen und schützen sich so vor Rohstoffpreisanstiegen, die weiterhin unabhängige Verarbeiter unter Druck setzen.

Mittelgroße Spezialisten differenzieren sich durch digitale Druckflexibilität und bieten Kosmetik- und Nahrungsergänzungsmarken Auflagengrößen von nur 300 Einheiten mit serialisierten Grafiken an. Start-ups kommerzialisieren Chitosan-basierte Barrieresuspensionen aus Garnelenabfällen und gewinnen Risikokapital für Scale-up-Reaktoren. Handelsmarken-Einzelhändler erweitern direkte Beschaffungsbüros in Asien, um nachhaltige Papierverpackungen gemeinsam zu entwickeln, traditionelle Beschaffungsintermediäre zu umgehen und die Markteinführungszeit zu verkürzen. Die Wettbewerbsintensität hängt daher von technischem geistigem Eigentum, Skalenvorteilen und der Fähigkeit ab, konvergierende globale Vorschriften zu navigieren.

Marktführer für flexible Papierverpackungen

Amcor Plc

Mondi Plc

Smurfit Westrock

Huhtamaki Oyj

International Paper Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Amcor schloss seine Fusion mit Berry Global ab und bildete eine breitere Plattform für papierbasierte flexible Lösungen.

- Januar 2025: Huhtamaki India veranstaltete Think Circle und beleuchtete Leitlinien zum Recycling flexibler Verpackungen.

- Januar 2025: International Paper schloss die DS-Smith-Übernahme für 7,2 Milliarden USD ab und erweiterte die globale Reichweite bei Wellpappe- und Flexibelprodukten.

- Dezember 2024: Stora Enso steigerte die Produktion im Werk Oulu nach einem Kapazitätsausbau für 1,13 Milliarden USD und erhöhte das europäische Angebot an beschichtetem Kraftpapier.

Berichtsumfang des globalen Markts für flexible Papierverpackungen

Flexible Papierverpackungslösungen sind kostengünstig, leichtgewichtig und werden zur Verlängerung der Produkthaltbarkeit eingesetzt. Die wachsende Nachfrage nach umweltfreundlichen und nachhaltigen Verpackungslösungen ist ein wesentlicher Treiber des Markts für flexible Papierverpackungen und schafft Chancen für Hersteller. Flexible Papierverpackungen werden immer beliebter, was mit ihrer hohen Effizienz und den niedrigen Kosten zusammenhängt. Branchen, die flexible Verpackungen benötigen, wie Lebensmittel und Getränke, Körperpflege, Haushaltspflege und Gesundheitswesen, können erheblich davon profitieren. Der Umfang des Markts für flexible Papierverpackungen ist segmentiert nach Verpackungstyp (Beutel, Rollenmaterial, Schrumpfhülsen, ������ü�����ܲԲ����), nach Endverbrauch (Lebensmittel & Getränke, Gesundheitswesen, Schönheits- & Körperpflege) und nach Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum und Rest der Welt). Der Markt wird in Bezug auf den Umsatz (Milliarden USD) für alle berichtspflichtigen Segmente verfolgt.

| Beutel |

| ������ |

| ������ü�����ܲԲ���� |

| Sonstige Verpackungstypen |

| Beschichtete Papiere |

| Laminiertes Papier |

| Kraftpapier |

| Sonstige Papierqualitäten |

| Lebensmittel und Getränke |

| Gesundheitswesen und Pharmazeutika |

| Schönheits- und Körperpflege |

| Haushaltspflege und Wäschepflege |

| Tiernahrung |

| Sonstige Endverbrauchsbranchen |

| Flexodruck |

| Tiefdruck |

| Digitaldruck |

| Offsetdruck |

| Sonstige Drucktechnologien |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Rest von Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| ��ü���ǰ��� | ||

| Australien und Neuseeland | ||

| Rest des asiatisch-pazifischen Raums | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| ��ü����� | ||

| Rest des Nahen Ostens | ||

| Afrika | ��ü�岹�ڰ����첹 | |

| Nigeria | ||

| Ä�����ٱ�� | ||

| Rest von Afrika | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Rest von ��ü�岹��������첹 | ||

| Nach Verpackungstyp | Beutel | ||

| ������ | |||

| ������ü�����ܲԲ���� | |||

| Sonstige Verpackungstypen | |||

| Nach Papierqualität | Beschichtete Papiere | ||

| Laminiertes Papier | |||

| Kraftpapier | |||

| Sonstige Papierqualitäten | |||

| Nach Endverbrauchsbranche | Lebensmittel und Getränke | ||

| Gesundheitswesen und Pharmazeutika | |||

| Schönheits- und Körperpflege | |||

| Haushaltspflege und Wäschepflege | |||

| Tiernahrung | |||

| Sonstige Endverbrauchsbranchen | |||

| Nach Drucktechnologie | Flexodruck | ||

| Tiefdruck | |||

| Digitaldruck | |||

| Offsetdruck | |||

| Sonstige Drucktechnologien | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Rest von Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| ��ü���ǰ��� | |||

| Australien und Neuseeland | |||

| Rest des asiatisch-pazifischen Raums | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| ��ü����� | |||

| Rest des Nahen Ostens | |||

| Afrika | ��ü�岹�ڰ����첹 | ||

| Nigeria | |||

| Ä�����ٱ�� | |||

| Rest von Afrika | |||

| ��ü�岹��������첹 | Brasilien | ||

| Argentinien | |||

| Rest von ��ü�岹��������첹 | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für flexible Papierverpackungen?

• Die Marktgröße für flexible Papierverpackungen beläuft sich im Jahr 2026 auf 65,54 Milliarden USD und soll bis 2031 88,86 Milliarden USD erreichen.

Welche Region führt die Nachfrage nach flexiblen Papierverpackungen an?

• Der asiatisch-pazifische Raum führt mit einem Umsatzanteil von 44,56 %, angetrieben durch Fertigungskapazitäten, Rohstoffverfügbarkeit und steigende Konsumgüterproduktion.

Welcher Verpackungstyp dominiert den Markt für flexible Papierverpackungen?

• Beutel halten einen Marktanteil von 37,83 % dank ihrer Benutzerfreundlichkeit, Barriereleistung und Frachteffizienzvorzüge.

Was ist der am schnellsten wachsende Endverbrauchssektor?

• Gesundheitswesen und Pharmazeutika expandieren mit einer CAGR von 8,89 %, bedingt durch steigende Einzeldosisformate und die regulatorische Akzeptanz von Papiersubstraten.

Wie wirken sich Rohstoffpreisschwankungen auf den Markt aus?

• Die Volatilität bei Frischzellstoff mit Preisschwankungen von 15 % im Jahr 2024 belastet die Margen der Verarbeiter und schafft Anreize für vertikale Integration und gemischte Faserrezepturen.

Warum beschleunigen Regulierungsbehörden die Einführung von Papierverpackungen?

• Politiken wie die EU-PPWR setzen hohe Recyclingfähigkeitsziele und Verbote von Einwegkunststoffen und veranlassen Markeninhaber, Kunststofffolien durch recycelbare Papieralternativen zu ersetzen.

Seite zuletzt aktualisiert am: