˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ und Marktanteil fĂĽr Feuerlöschschaum

˛Ń˛ą°ů°ěłŮĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

| Studienzeitraum | 2021 - 2031 |

|---|---|

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2026) | 0.92 Milliarden US-Dollar |

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2031) | 1.18 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.11% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © şÚÁϲ»´ňěČ. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse fĂĽr Feuerlöschschaum von şÚÁϲ»´ňěČ

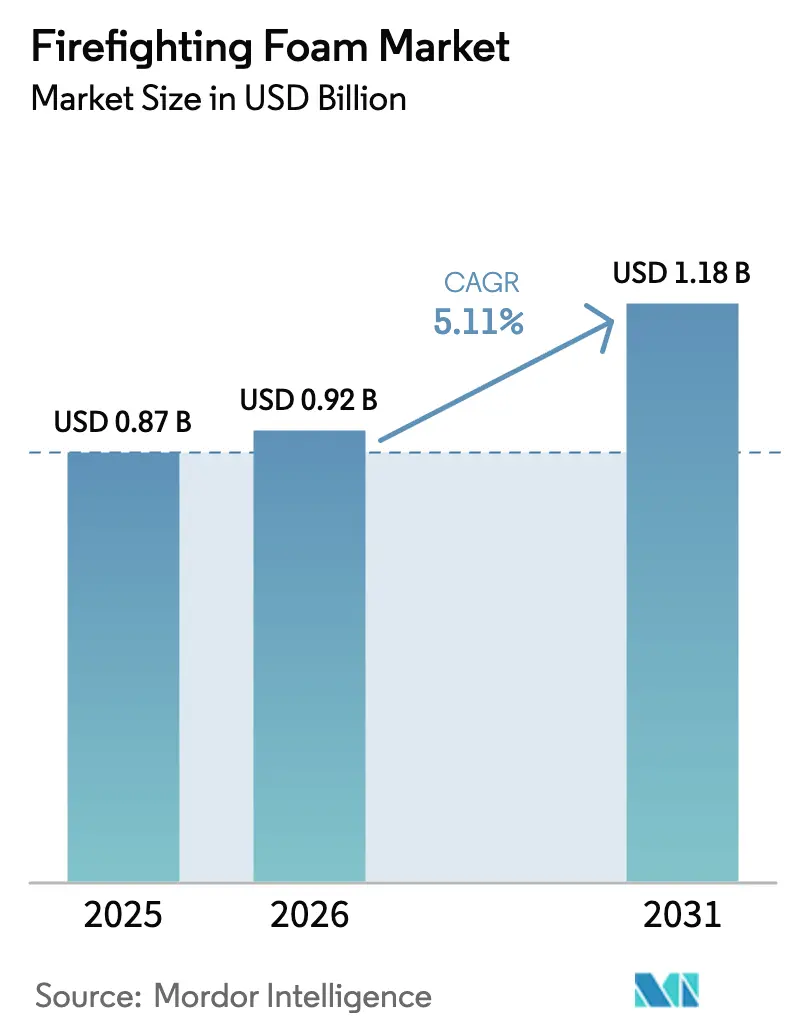

Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr Feuerlöschschaum wurde im Jahr 2025 auf 0,87 Milliarden USD geschätzt und soll von 0,92 Milliarden USD im Jahr 2026 auf 1,18 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,11 % während des Prognosezeitraums (2026–2031). Der anhaltende regulatorische Druck gegen per- und polyfluorierte Alkylsubstanzen (PFAS) beschleunigt eine Abkehr von wässrigem filmbildendem Schaum (AFFF) hin zu fluorfreien Konzentraten, die Anlagenbetreibern helfen, Haftungsrisiken im Rahmen neuer US-amerikanischer und europäischer Vorschriften zu umgehen. Gleichzeitig heben strengere Arbeitssicherheitsvorschriften in den Bereichen Ă–l, Gas, Bergbau und Lagerumgebungen die Grundnachfrage nach stationären Schaumsystemen an, während der rasche Ausbau von LNG-Bunkerstationen, Wasserstoffzentren und Mega-Logistikeinrichtungen neue wachstumsstarke Anwendungsbereiche in der Region Asien-Pazifik und im Nahen Osten erschlieĂźt. Die Wettbewerbsintensität steigt, da Spezialanbieter Fluorfreikonzentrate der zweiten Generation einfĂĽhren, die historische LeistungslĂĽcken schlieĂźen und Drittanbieter-Zertifizierungen von Underwriters Laboratories (UL) und der Internationalen Zivilluftfahrtorganisation (ICAO) erlangen. Zusammen gestalten diese Kräfte Beschaffungsstrategien um, treiben Investitionszyklen fĂĽr NachrĂĽstungen an und verkĂĽrzen das Produktentwicklungsfenster fĂĽr etablierte Anbieter, die noch auf PFAS-basierte Chemikalien angewiesen sind.

Wichtigste Erkenntnisse des Berichts

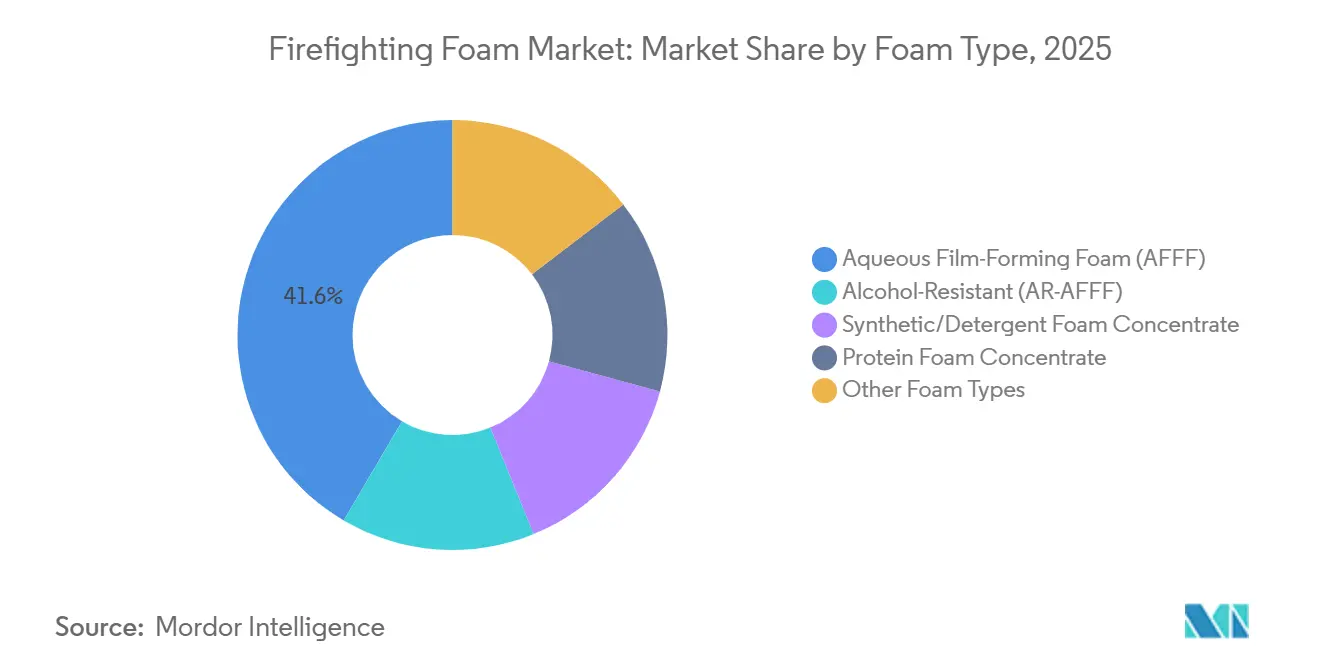

- Nach Schaumtyp fĂĽhrte AFFF im Jahr 2025 mit einem Umsatzanteil von 41,55 %; andere Schaumtypen werden voraussichtlich bis 2031 mit einer CAGR von 6,31 % wachsen.

- Nach Fluorgehalt entfielen PFAS-haltige Produkte im Jahr 2025 auf 54,79 % des Marktanteils für Feuerlöschschaum, während fluorfreie Schäume bis 2031 mit einer CAGR von 6,61 % wachsen.

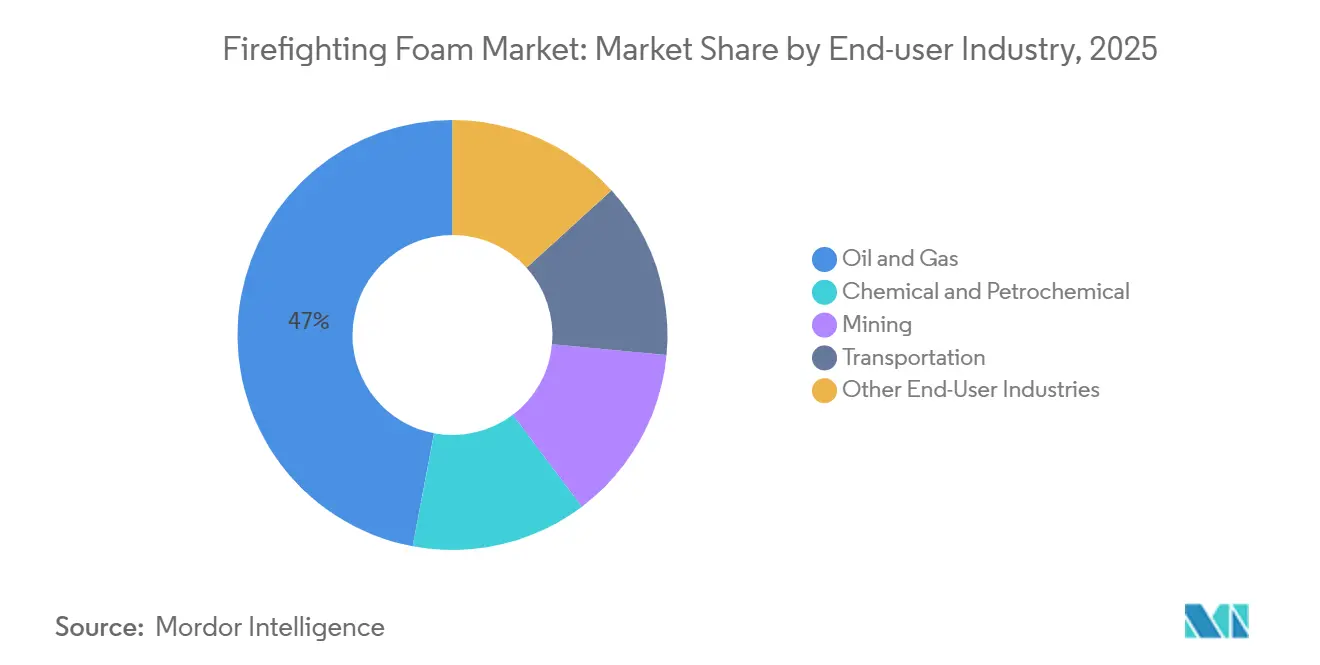

- Nach Endverbraucherbranche entfiel auf Ă–l und Gas im Jahr 2025 ein Anteil von 47,05 % an der ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr Feuerlöschschaum; der Bergbau soll zwischen 2026 und 2031 mit einer CAGR von 6,45 % wachsen.

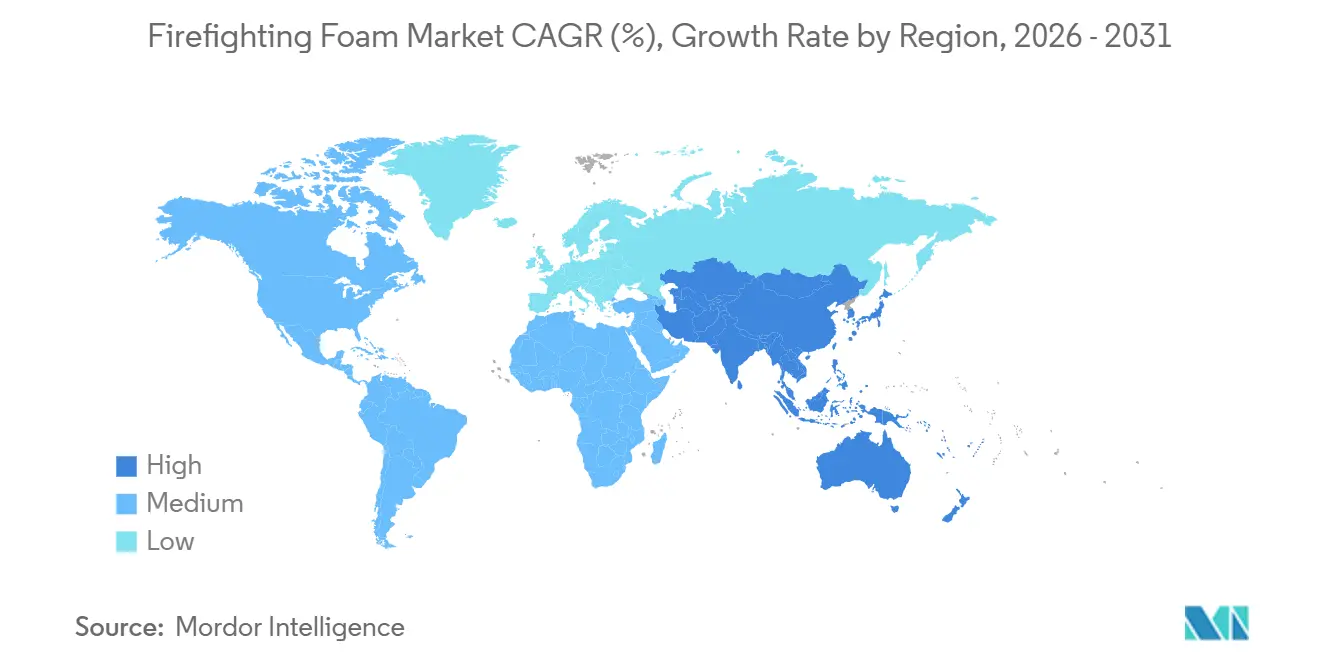

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Umsatzanteil von 38,71 %; Asien-Pazifik ist auf dem Weg zur schnellsten regionalen Expansion mit einer CAGR von 6,04 % bis 2031.

Hinweis: Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von şÚÁϲ»´ňěČ erstellt und mit den neuesten verfĂĽgbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Feuerlöschschaum

Analyse der Auswirkungen von Treibern

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Übergang zu fluorfreien Schäumen, beschleunigt durch PFAS- Vorschriften | +1.8% | Global, mit Nordamerika und der EU als führende Vollzugsregionen | Mittelfristig (2–4 Jahre) |

| Strenge staatliche Vorschriften zur Aufrechterhaltung der Arbeitssicherheit | +1.2% | Global, konzentriert auf Öl- und Gas- sowie Chemiesektoren | Langfristig (≥ 4 Jahre) |

| Steigendes Brandrisiko an wachsenden LNG-Bunkerstationen und Wasserstoffzentren | +0.9% | Asien-Pazifik als Kernregion (China, ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą, Japan), Ausstrahlungseffekte auf den Nahen Osten | Mittelfristig (2–4 Jahre) |

| Vorgeschriebene stationäre Schaumsysteme in Mega-Lagerhäusern und automatisierten Logistikzentren | +0.7% | Nordamerika, Europa, städtische Korridore in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Verstärkte Nachrüstungen des Brandschutzes bei Militär und Luftfahrt | +0.6% | Nordamerika, Europa, ausgewählte Stützpunkte im Nahen Osten | Mittelfristig (2–4 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Übergang zu fluorfreien Schäumen, beschleunigt durch PFAS-Vorschriften

Die regulatorischen Maßnahmen verschärften sich in den Jahren 2025 und 2026, als die Europäische Union einen verbindlichen PFAS-Ausstieg für nicht-militärische Schaumanwendungen bis 2028 beschloss, was Flughäfen in Frankreich, Deutschland und dem Vereinigten Königreich dazu veranlasste, frühzeitig umzustellen, um gestrandete Vermögenswerte zu vermeiden. In den Vereinigten Staaten erließ die Bundesluftfahrtbehörde im März 2025 das Beratungsrundschreiben 150/5210-6E, das den Weg für fluorfreie Schäume an 520 kommerziellen Flughäfen öffnete, die zuvor an AFFF-Beschaffung gebunden waren.[1]Bundesluftfahrtbehörde, "Beratungsrundschreiben 150/5210-6E," FAA.GOV. Die australische Zivilluftfahrtbehörde folgte im August 2025 mit einer ähnlichen Richtlinie für neue Flughafenbauprojekte. Insgesamt verkürzten diese Maßnahmen die AFFF-Lebenszyklen, zwangen Hersteller zur Beschleunigung von Portfolioreformulierungen und verpflichteten Betreiber, Budgets für Nachrüstungen einzuplanen. In den Vereinigten Staaten sehen sich Interessengruppen mit Sanierungshaftungen an einzelnen kontaminierten Standorten konfrontiert, eine Folge verzögerter Maßnahmen im Rahmen der CERCLA-Vollstreckung.

Strenge staatliche Vorschriften zur Aufrechterhaltung der Arbeitssicherheit

Als Reaktion auf eine Reihe hochkarätiger Vorfälle verschärften Regulierungsbehörden in den Bereichen Öl, Gas und Petrochemie weltweit zwischen 2024 und 2025 die Brandschutzvorschriften. In Indien verpflichtete das Regulierungsgremium für Erdöl und Erdgas zur Installation stationärer Schaumsysteme an Onshore-Ölterminals und LNG-Anlagen mit großen Kapazitäten. Diese Richtlinie umfasst Projekte, die derzeit in drei Küstenstaaten im Bau sind.[2]Regulierungsgremium für Erdöl und Erdgas Indien, "Sicherheitsstandards," PNGRB.GOV.IN. Unterdessen überarbeitete Saudi Aramco im Juni 2025 seine internen Ingenieursstandards und schrieb Schaum-Wasser-Flutschutz für Wasserstoff- und Blauammoniakanlagen vor, die in Jubail und Ras Al Khair entwickelt werden. In den USA legte die Arbeitsschutzbehörde einen Vorschlag für jährliche Drittanbieterprüfungen von Schaumsystemen in Chemieanlagen vor, die brennbare Flüssigkeiten verarbeiten. Dieser Schritt betrifft Anlagen und verlagert Beschaffungstrends hin zu leistungsstärkeren, fluorfreien Optionen, selbst bei einem Aufpreis auf die Stückpreise.

Steigendes Brandrisiko an wachsenden LNG-Bunkerstationen und Wasserstoffzentren

Bis Ende 2025 stieg die Anzahl der weltweiten LNG-Bunkerstationen stark an. Jeder Standort lagert nun Konzentrat gemäß den Anwendungsratenrichtlinien der NFPA 11. Auch die weltweite Anzahl der Wasserstofftankstellen verzeichnete einen bemerkenswerten Anstieg. In Japan sind nun alle Wasserstoffstationen fĂĽr schwere Nutzfahrzeuge verpflichtet, Schaum-Wasser-SprĂĽhsysteme zu installieren. ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą schreibt stationären Schaumschutz an Blau-Wasserstoffanlagen vor. Sowohl Japan als auch ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą haben eine Präferenz fĂĽr fluorfreie Schäume gezeigt, die eine geringe Leitfähigkeit und ein vermindertes Risiko elektrostatischer Entladung aufweisen. Dieser Trend lenkt den Markt fĂĽr Feuerlöschschaum in Richtung synthetischer Detergenschemikalien, die fĂĽr ihre verbesserte Stabilität unter kryogenen Bedingungen bekannt sind.

Vorgeschriebene stationäre Schaumsysteme in Mega-Lagerhäusern und automatisierten Logistikzentren

Mit dem Anstieg des E-Commerce wächst die Dringlichkeit eines robusten Brandschutzes in Lagerhäusern. Die NFPA 13 hat vorgeschrieben, dass US-amerikanische Lagerhäuser, in denen Güter mit hohem Gefahrenpotenzial gelagert werden, nun Schaum-Wasser-Sprinkler oder Unterregal-Löschanlagen installieren müssen. Diese Richtlinie hat unmittelbare Auswirkungen auf bereits bestehende Lagerhäuser. In Deutschland wurden ähnliche Vorschriften für automatisierte Anlagen eingeführt. Unterdessen hat China die GB 50016-2025 veröffentlicht, die auf Logistikzentren mit Robotersortierung und Batterieladestationen abzielt. Lagerhausbetreiber entscheiden sich zunehmend für fluorfreie Schäume, die minimale Rückstände auf empfindlicher Elektronik und Fördersystemen hinterlassen, was eine kollektive Abkehr von herkömmlichen AFFF-Lösungen unterstreicht.

Analyse der Auswirkungen von Hemmnissen

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Umwelt- und Gesundheitshaftungen durch PFAS-haltige Schäume | -0.9% | Global, akut in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Hohe Entsorgungs-, Sanierungs- und Nachrüstungskosten für Altsysteme | -0.6% | Nordamerika, Europa, entwickelte Märkte in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Leistungslücke und Kompatibilitätsgrenzen bei einigen fluorfreien Alternativen | -0.4% | Global, konzentriert auf Öl und Gas sowie Luftfahrt | Kurzfristig (≤ 2 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Umwelt- und Gesundheitshaftungen durch PFAS-haltige Schäume

Ab Januar 2026 werden neue US-amerikanische Trinkwasserstandards die PFOA- und PFOS-Werte auf ein Minimum begrenzen. Diese Maßnahme hat zahlreiche öffentliche Wasserversorgungssysteme als nicht konform eingestuft, wobei erhebliche Sanierungskosten erwartet werden. Hersteller spüren den Druck: Ein großer Vergleich im Jahr 2024 unterstrich die steigenden Kosten im Zusammenhang mit PFAS-Altverbindlichkeiten. Unterdessen verpflichten Behörden in Deutschland Hersteller zur Finanzierung von Rücknahme- und Vernichtungsprogrammen, was die Entsorgungskosten am Lebensende erhöht. Als Reaktion darauf haben Versicherer begonnen, PFAS-Deckungen aus allgemeinen Haftpflichtpolicen auszuschließen, was die Obsoleszenz von AFFF im Markt für Feuerlöschschaum beschleunigt.

Hohe Entsorgungs-, Sanierungs- und NachrĂĽstungskosten fĂĽr Altsysteme

Die Hochtemperaturverbrennung von PFAS-Schaum ist kostspielig. Eine Raffinerie mit erheblichen Mengen an AFFF könnte mit erheblichen Entsorgungskosten konfrontiert sein, noch bevor etwaige Systemaufrüstungen berücksichtigt werden. Bei der Nachrüstung müssen Anlagen häufig in neue Dosierungspumpen, Rohrleitungen und Düsen investieren. Dies liegt daran, dass fluorfreie Schäume viskoser als AFFF sind, was zu zusätzlichen Kosten für mittelgroße Anlagen führt. Kleinere Flughäfen und unabhängige Kraftstoffterminals, denen ausreichende Kapitalreserven fehlen, wenden sich jedoch an staatliche Fördermittel, die häufig hinter den beantragten Beträgen zurückbleiben.

Segmentanalyse

Nach Schaumtyp: Kommerzieller Druck verringert die Vorherrschaft von AFFF

AFFF hielt im Jahr 2025 41,55 % des Marktanteils für Feuerlöschschaum, doch sein Einfluss schwächte sich unter wachsenden regulatorischen Verboten und Haftungskosten ab. Ersatzzyklen verkürzten sich, da europäische Flughäfen die AFFF-Beschaffung ab Januar 2026 einstellten und Australien PFAS-Schäume für neue Flughafenprojekte untersagte. Unterdessen verzeichneten andere Schaumtypen mit einer CAGR von 6,31 % das schnellste Wachstum unter den Schaumtypen, da Produkte der zweiten Generation wie SOLBERG RE-HEALING RF6 die ICAO-Level-B-Benchmarks erfüllten.

Endverbraucher segmentieren nun die Beschaffung. Militär-, Luftfahrt- und Petrochemiebetreiber greifen weiterhin auf AFFF-Bestände für unternehmenskritische Funktionen zurück, die dampfdichtende Filme erfordern, während Lagerhaltung, Rechenzentren und Bergbau entschieden auf fluorfreie Alternativen umsteigen, die minimale Rückstände hinterlassen. Proteinschäume behalten eine Nischennachfrage für den Schutz von Tankanlagen, wo kraftstoffabweisende Eigenschaften Umweltbedenken überwiegen. Hersteller balancieren ihre Strategien: Sie halten AFFF-Produktionslinien für Nachfüllungen aufrecht, lenken ihr Forschungs- und Entwicklungsbudget jedoch auf die Entwicklung fluorfreier Portfolios.

Nach Fluorgehalt: Dynamik verlagert sich zu PFAS-freien Chemikalien

PFAS-haltige Formulierungen repräsentierten im Jahr 2025 noch 54,79 % des weltweiten Umsatzes, doch das fluorfreie Segment soll bis 2031 mit einer CAGR von 6,61 % schneller wachsen als der breitere Markt für Feuerlöschschaum. Die Entscheidung Europas, PFAS-Schäume bis 2028 auslaufen zu lassen, hat die historische Nachfrage reduziert. Unterdessen veranlasste eine Politikänderung der Bundesluftfahrtbehörde im Jahr 2025 US-amerikanische Flughäfen, ausschließlich Verträge für fluorfreie Konzentrate zu suchen. Zertifizierungen werden nun schneller vergeben: Angus Fires TRIDOL F3 erhielt im September 2025 die ICAO-Level-C-Zertifizierung und schloss damit eine entscheidende Leistungslücke für Brandszenarien mit Großraumflugzeugen.

Unter Berücksichtigung von Entsorgungs-, Sanierungs- und Rechtsstreitkosten liegt der wirtschaftliche Vorteil bei PFAS-freien Alternativen. Es bleiben jedoch Hürden bestehen. Die höhere Viskosität dieser Alternativen erfordert Aufrüstungen der Rohrleitungssysteme, und ihre Empfindlichkeit gegenüber Wasserhärte erfordert Investitionen in die Filtration. Versorgungsengpässe sind erheblich; Lieferzeiten sind gestiegen und verzögern Nachrüstungen an US-amerikanischen Marinefliegerhorsten und in europäischen Petrochemiezentren.

Nach Endverbraucherbranche: Energiekomplex treibt Volumen an, Bergbau ĂĽbertrifft Erwartungen

Öl- und Gasanlagen trugen 47,05 % der Umsätze im Jahr 2025 bei, was die strengen NFPA-11- und API-2510-Anforderungen an Raffinerien, Offshore-Plattformen und LNG-Terminals widerspiegelt. Die Bergbaunachfrage wächst am schnellsten mit einer CAGR von 6,45 %, da Lithium- und Seltenerdeextraktionsprojekte in Australien, Chile und der Demokratischen Republik Kongo Schaum-Wasser-Sprühsysteme für Batteriespeicherbereiche einführen.

Dank Luftfahrtnachrüstungen und dem Aufbau von LNG-Bunkerinfrastruktur hielt der Transportsektor ein stabiles Volumen aufrecht. Unterdessen verlagerten Chemie- und Petrochemieanlagen ihren Fokus auf alkoholbeständige Schäume. Lager- und Logistikzentren, die unter „sonstige Branchen” kategorisiert sind, verzeichneten Wachstum, angetrieben durch Codeaktualisierungen, die Schaumsysteme in automatisierten Hochregalanlagen vorschreiben. Eine Pilotumstellung in ExxonMobils Raffinerie in Beaumont, Texas, unterstreicht die strengen Validierungsstandards, die Ölkonzerne von einer weitreichenden Einführung abhalten, bis sie die Kompatibilität bestätigen und die Genehmigung der Versicherer einholen.

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen Umsatzanteil von 38,71 %, gestützt durch einen dichten Petrochemiekorridor und die weltweit größte installierte AFFF-Basis. Das US-Militär allein verfügt über Tausende von Altsystemen, die ersetzt werden sollen, doch Versorgungsengpässe und Kompatibilitätstests verschieben den Abschluss auf 2027. Kanada holt auf, nachdem Transport Canada eine Übergangsleitlinie herausgegeben hat, die fluorfreie Schäume an Flughäfen vorbehaltlich einer Risikobewertung erlaubt, während Mexiko durch Budgetbeschränkungen eingeschränkt bleibt und weiterhin auf bestehende AFFF-Bestände setzt.

Asien-Pazifik soll mit einer CAGR von 6,04 % wachsen und Europa bis 2030 beim absoluten Wachstum ĂĽberholen. China beherrscht fast die Hälfte der regionalen ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr Feuerlöschschaum, unterstĂĽtzt durch den raschen Bau von LNG-Importterminals und Kohlechemie-Investitionen, die stationären Schaumschutz erfordern. Indiens neuer Sicherheitscode zielt auf LNG-Anlagen mit mehr als 50.000 mÂł ab und beschleunigt die Beschaffung fĂĽr geplante Terminals. Unterdessen stellen Japan und ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą, angetrieben durch Wasserstoffwirtschaftsgesetzgebung, auf fluorfreie Produkte um und schreiben SchaumunterdrĂĽckung an Produktions- und Abgabestellen vor.

Europa steht an der Spitze der politischen Innovation. Ab Januar 2026 werden Deutschland und die Niederlande PFAS-Schäume an zivilen Flughäfen verbieten, während nordische Länder bis 2025 PFAS-freie Mittel in allen öffentlichen Einrichtungen vorgeschrieben haben. Diese frĂĽhe EinfĂĽhrung verschafft regionalen Anbietern einen Vorteil bei der Steigerung der Exporte, wenn andere Regionen europäische Standards ĂĽbernehmen. AufrĂĽstungszyklen steigern auch die Nachfrage in ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą sowie im Nahen Osten und Afrika, unterstĂĽtzt durch brasilianische Ethanolterminals und Wasserstoffinitiativen von Saudi Aramco.

Wettbewerbslandschaft

Der Markt für Feuerlöschschaum ist mäßig konsolidiert. Perimeter Solutions investierte 65 Millionen USD in die Zertifizierung seiner RE-HEALING-RF6-Linie und sicherte sich Verträge an den Flughäfen Frankfurt und Heathrow, nachdem europäische Regulierungsbehörden fluorfreie Alternativen genehmigt hatten. Johnson Controls hat seine globale Vertriebskapazität und Bündelungsfähigkeit genutzt und bietet integrierte Schaum-, Dosierungs- und Wartungspakete an, die für Mega-Lagerhaus-Entwickler attraktiv sind. Patentanmeldungen erreichten 2025 einen Rekordwert, mit Fokus auf biobasierte Tenside und Tieftemperaturstabilisierung, was zeigt, wie Forschungs- und Entwicklungsbudgets weiterhin von PFAS-Chemikalien abwandern. Nischenanbieter nutzen ihre Anwendungsexpertise und gewinnen Verträge in Rechenzentren und Lithiumminen, die rückstandsfreie Eigenschaften erfordern, die in herkömmlichem AFFF fehlen.

Marktführer im Bereich Feuerlöschschaum

Johnson Controls

Perimeter Solutions

Angus Fire

Dafo Fomtec AB

Sthamer

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Perimeter Solutions stellte sein neuestes Produkt, SOLBERG SPARTAN, auf der FDIC 2025 vor. Dieses innovative Schaumkonzentrat mit einer 1%igen fluorfreien Formulierung ist darauf ausgelegt, Feuerwehrleute bei der vollständigen Brandbekämpfung zu unterstützen. Der Schaum ist wirksam gegen verschiedene Brandszenarien, darunter Gebäude-, Wildland-, Fahrzeug-, Benzin- und Containerbrände.

- Februar 2025: Perimeter Solutions meldete einen Anstieg der Brandschutzumsätze um 93,42 % auf 436,27 Millionen USD im Jahr 2024. Dieses Wachstum unterstreicht die steigende Nachfrage nach Brandschutzprodukten, die Innovation vorantreibt und ihre Einführung in verschiedenen Anwendungen ausweitet.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den globalen Markt für Feuerlöschschaum als den Umsatz aus frischen Konzentratformulierungen (AFFF, AR-AFFF, Protein, Fluorprotein, synthetisch und neue fluorfreie Mischungen), die Hersteller für die Brandbekämpfung und Ausbildung in industriellen, kommunalen, luftfahrtbezogenen, maritimen und spezialisierten Bereichen liefern. Die Werte werden zu Ab-Werk-Preisen erfasst und in konstante US-Dollar von 2024 umgerechnet, um Inflationseffekte zu eliminieren.

Ausschluss aus dem Geltungsbereich: Feuerlöschmonitore, Zumischerhardware, Engineering-Dienstleistungen für Festanlagen sowie Kosten für die Entsorgung vor Ort sind nicht im Umsatzpool enthalten.

ł§±đ˛µłľ±đ˛ÔłŮľ±±đ°ůłÜ˛Ô˛µ˛őĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

- Nach Schaumtyp

- Wässriger filmbildender Schaum (AFFF)

- Alkoholbeständiger Schaum (AR-AFFF)

- Synthetisches/Detergens-Schaumkonzentrat

- Proteinschaumkonzentrat

- Sonstige Schaumtypen (fluorfreier synthetischer Schaum (F3) usw.)

- Nach Fluorgehalt

- PFAS-haltig

- Fluorfrei

- Nach Endverbraucherbranche

- Ă–l und Gas

- Chemie und Petrochemie

- Bergbau

- Transport

- Sonstige Endverbraucherbranchen (Militär und Verteidigung, Lagerung und Logistik usw.)

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą

- ´ˇł§·ˇ´ˇ±·-ł˘Ă¤˛Ô»ĺ±đ°ů

- Ăśbriges Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Nordische Länder

- Ăśbriges Europa

- ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą

- Brasilien

- Argentinien

- Ăśbriges ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą

- Naher Osten und Afrika

- Saudi-Arabien

- ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ą

- Ăśbriger Naher Osten und Afrika

- Asien-Pazifik

Detaillierte Forschungsmethodik und Datenvalidierung

±Ę°ůľ±łľĂ¤°ů´Ú´Ç°ů˛őł¦łółÜ˛Ô˛µ

Mordor-Analysten befragten erfahrene Feuerwehrchefs, Schaumchemiker, HSE-Beauftragte aus der Öl- und Gasindustrie sowie Beschaffungsleiter von Flughäfen in Nordamerika, Europa, dem GCC und dem asiatisch-pazifischen Raum. Diese Gespräche validierten den Einheitsverbrauch pro Risikostandort, die Lagerfähigkeit von Konzentraten und das praktische Tempo der PFAS-Ausstiegsprozesse und halfen uns, die Modellannahmen zu verfeinern.

Desk Research

Wir beginnen mit maßgeblichen offenen Daten. Staatliche Brandschutzcodes und Rückrufunterlagen (NFPA, U.S. EPA Toxic Release Inventory), Entwürfe der Europäischen Chemikalienagentur zur PFAS-Beschränkung, Überprüfungsunterlagen der Vereinten Nationen zu POPs sowie Raffineriezählungen der Internationalen Energieagentur bilden die Grundlage für die Nachfrageabschätzung. Branchenverbände wie die Fire Equipment Manufacturers' Association und das Energy Institute liefern Versandprotokolle und Vorfallstatistiken, während Presse- und Patentrecherchen in Dow Jones Factiva und Questel technologische Veränderungen aufzeigen.

Über D&B Hoovers abgerufene Unternehmensunterlagen, Investorenpräsentationen, Zollzusammenfassungen und freiwillige Produktrücknahmeankündigungen schärfen den regionalen Mix und die Trends bei den durchschnittlichen Verkaufspreisen. Die genannten Quellen sind lediglich illustrativ; zahlreiche weitere Publikationen flossen in die Datenerhebung, Validierung und kontextuelle Auswertung ein.

˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ & Prognose

Das Top-down-Modell skaliert die Konzentratsnachfrage anhand des installierten Risikobestands, wie z. B. der Anzahl von Kohlenwasserstoff-Lagertanks, aktiven Bohranlagen, zertifizierten Flughäfen, Chemieanlagen und Kriegsschiffen, multipliziert mit dem verifizierten jährlichen Schaumverbrauch und den Ersatzraten. Ausgewählte Bottom-up-Aggregationen der Umsätze führender Anbieter sowie stichprobenartige ASP × Volumen-Berechnungen bestätigen die Gesamtwerte. Wesentliche Prognosetreiber, darunter der Ölpreisausblick, Kapitalausgaben im Midstream-Bereich, Flughafenbaupipelines und gesetzlich festgelegte PFAS-Compliance-Fristen, fließen in eine multivariate Regression ein, die Volumina und anschließend Werte bis 2030 projiziert.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine zweistufige Analysten-Überprüfung, bei der Abweichungen gegenüber Vorfallstatistiken, Versanddaten und früheren Ausgaben markiert und bei Bedarf mit den Befragten erneut abgeglichen werden. Berichte werden alle zwölf Monate aktualisiert, wobei zwischenzeitliche Revisionen durch wesentliche regulatorische oder preisbezogene Schocks ausgelöst werden.

Warum Mordors Ausgangsbasis für Feuerlöschschaum verlässlich ist

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Unternehmen unterschiedliche Schaumfamilien, geografische Mischungen, Währungsjahre und Ersatzannahmen wählen. Mordors disziplinierte Bereichsabgrenzung, jährliche Aktualisierung und variablengesteuerte Modellierung dämpfen solche Schwankungen.

Zu den wesentlichen Treibern von Abweichungen zählen die Bündelung von Feuerlöschhardware, der Ausschluss fluorfreier Produkte, optimistische Substitutionskurven und inkonsistente Währungsumrechnungen.

Benchmark-Vergleich

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ | Anonymisierte Quelle | Wesentlicher Abweichungstreiber |

|---|---|---|

| USD 0,87 Mrd. (2025) | şÚÁϲ»´ňěČ | - |

| USD 1,05 Mrd. (2025) | Global Consultancy A | BĂĽndelt Hardware und Netzmittel mit Konzentraten |

| USD 0,76 Mrd. (2021) | Industry Publisher B | Verwendet ein älteres Basisjahr und statische Übernahmeraten |

| USD 0,99 Mrd. (2024) | Trade Journal C | Lässt fluorfreie Formulierungen aus und wendet regionale ASP-Durchschnittswerte global an |

Der Vergleich zeigt, dass Mordor eine ausgewogene, transparente Ausgangsbasis liefert, die auf nachvollziehbaren Variablen und wiederholbaren Schritten basiert und Entscheidungsträgern eine verlässliche Kennzahl für Planung und Investitionen bietet.

Im Bericht beantwortete SchlĂĽsselfragen

Wie groß ist der Markt für Feuerlöschschaum in monetären Begriffen?

Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr Feuerlöschschaum wird im Jahr 2026 auf 0,92 Milliarden USD geschätzt und soll bis 2031 einen Wert von 1,18 Milliarden USD erreichen, mit einer CAGR von 5,11 % in diesem Zeitraum.

Was treibt den Wandel hin zu fluorfreien Formulierungen an?

Regulatorische Verbote von PFAS, steigende Haftungskosten und verbesserte Leistungsparität drängen Anlagenbetreiber zu zertifizierten fluorfreien Schäumen.

Welcher Endverbrauchersektor verzeichnet die höchste Nachfrage?

Ă–l- und Gasbetriebe fĂĽhren mit einem Beitrag von 47,05 % des Umsatzes im Jahr 2025, dank strenger Brandschutzvorschriften an Raffinerien, LNG-Terminals und Tankanlagen.

Welche Region soll bis 2031 am schnellsten wachsen?

Asien-Pazifik soll bis 2031 mit einer CAGR von 6,04 % die stärkste Wachstumsrate verzeichnen, angetrieben durch LNG-Bunkerstationen, Wasserstoffzentren und den Bau von Mega-Lagerhäusern.

Wie reagieren Anbieter auf sich ändernde Vorschriften?

Marktführer investieren stark in Forschung und Entwicklung sowie in Kapazitäten für fluorfreie Schäume, streben UL- und ICAO-Zertifizierungen an und schließen regionale Produktionspartnerschaften, um Lieferzeiten zu verkürzen.

Was sind die wichtigsten KostenhĂĽrden beim AFFF-Ersatz?

Hohe Entsorgungsgebühren für PFAS-Altschäume, Systemnachrüstungen zur Handhabung viskoserer Alternativen und Versorgungsengpässe bei zertifizierten fluorfreien Konzentraten treiben die Gesamtumstellungskosten in die Höhe.

Seite zuletzt aktualisiert am: