Glasfasergewebe-�Ѳ�����ٲ���öß�� und -Anteil

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| �Ѳ�����ٲ���öß�� (2026) | 12.53 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 16.88 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.13% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Glasfasergewebe-Marktanalyse von ���ϲ�����

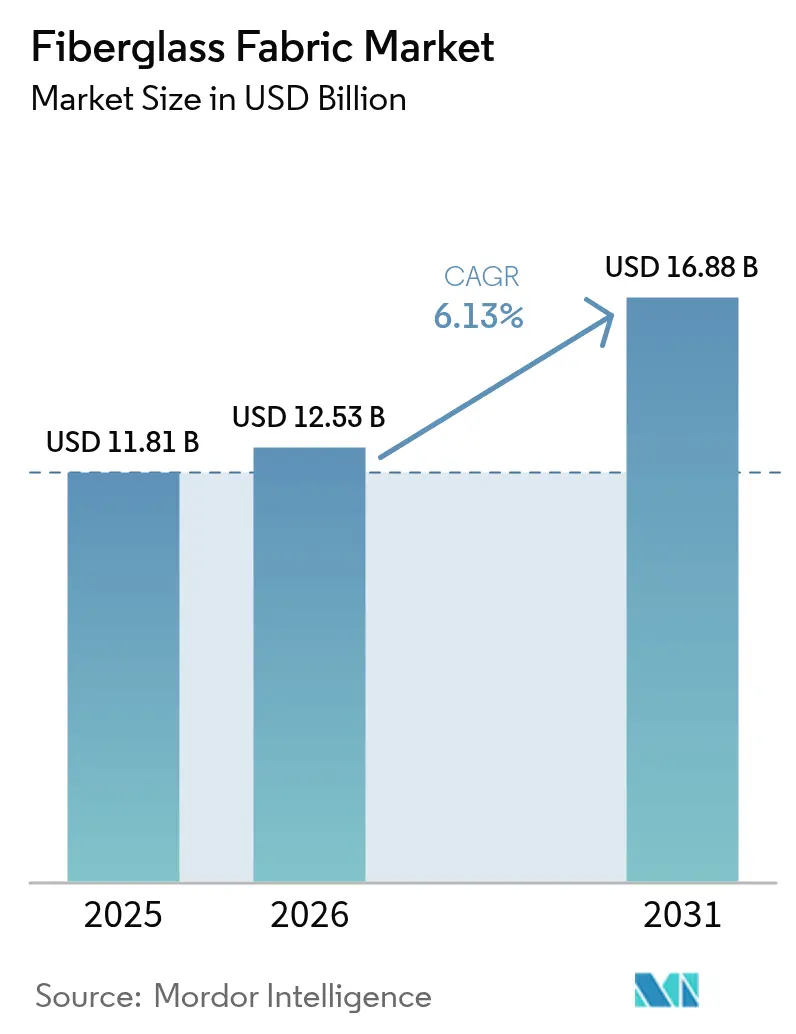

Die �Ѳ�����ٲ���öß�� für Glasfasergewebe wird voraussichtlich von USD 11,81 Milliarden im Jahr 2025 auf USD 12,53 Milliarden im Jahr 2026 wachsen und soll bis 2031 USD 16,88 Milliarden bei einem CAGR von 6,13 % über den Zeitraum 2026–2031 erreichen. Die breite Einführung von Leichtbauverbundwerkstoffen in Windturbinenblättern, Automobilstrukturen und Luft- und Raumfahrtinnenräumen stützt stetige Mengenzuwächse, da Endverbraucher Kraftstoffeffizienz und niedrigere Lebenszykluskosten anstreben. Kosteneffizienz und reichliche Rohstoffverfügbarkeit verschaffen Glasfasergeweben einen Wettbewerbsvorteil gegenüber Kohlefaser- und Aramidbewehrungen, während Fortschritte bei emissionsfreien Schmelzöfen die Fertigungsemissionen reduzieren und das Nachhaltigkeitsprofil des Materials stärken. OEMs in den Bereichen Bauwesen, Elektronik und Schifffahrt nutzen ebenfalls gewebte und nicht-gewebte Glasfasergewebe, um strengere Energieeffizienz- und Haltbarkeitsvorschriften zu erfüllen und die adressierbare Gesamtnachfrage zu erweitern. Indes veranlasst regulatorische Kontrolle – wie Kaliforniens Verbot von Glasfasergewebe in Matratzen ab 2027 – die Hersteller, Recyclingprogramme und biobasierte Produktlinien zu beschleunigen, wodurch der Glasfasergewebe-Markt widerstandsfähig und anpassungsfähig bleibt.

Wichtigste Erkenntnisse des Berichts

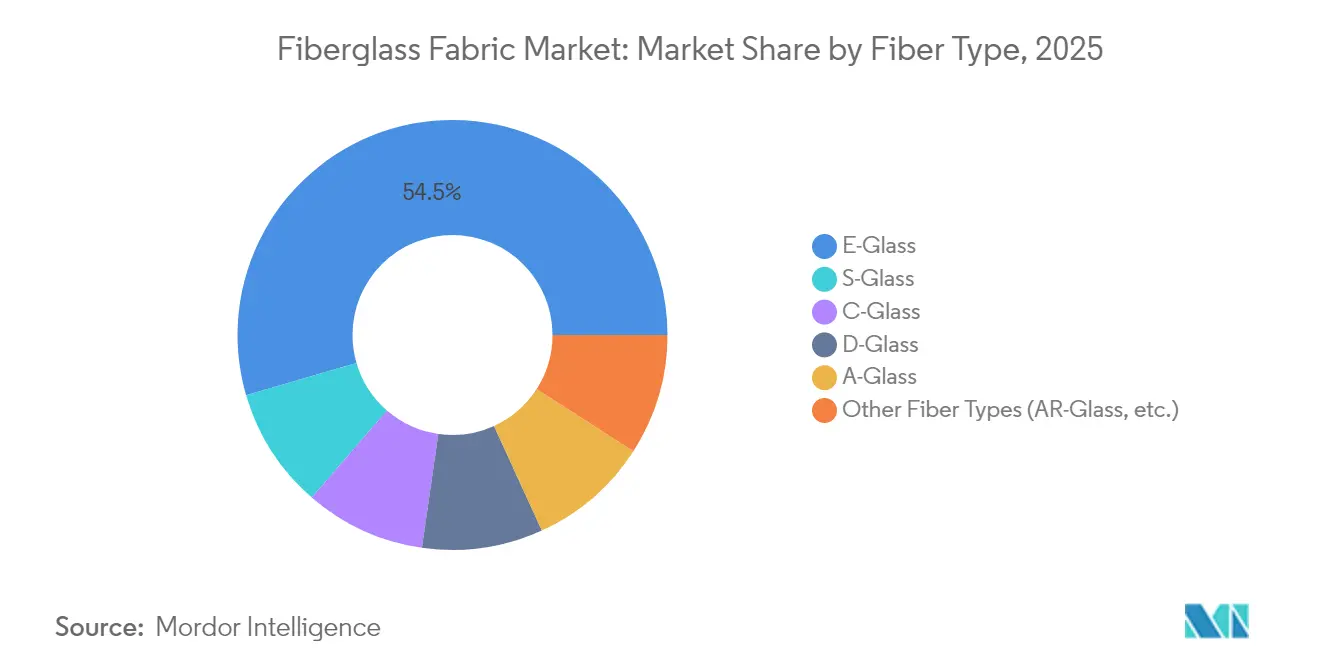

- Nach Fasertyp hielt E-Glas im Jahr 2025 einen Marktanteil von 54,52 % am Glasfasergewebe-Markt, während S-Glas bis 2031 mit einem CAGR von 6,69 % voranschreitet.

- Nach Gewebetyp machten gewebte Strukturen im Jahr 2025 48,62 % der �Ѳ�����ٲ���öß�� für Glasfasergewebe aus; nicht-gewebte Gewebe weisen mit 6,39 % bis 2031 den schnellsten CAGR auf.

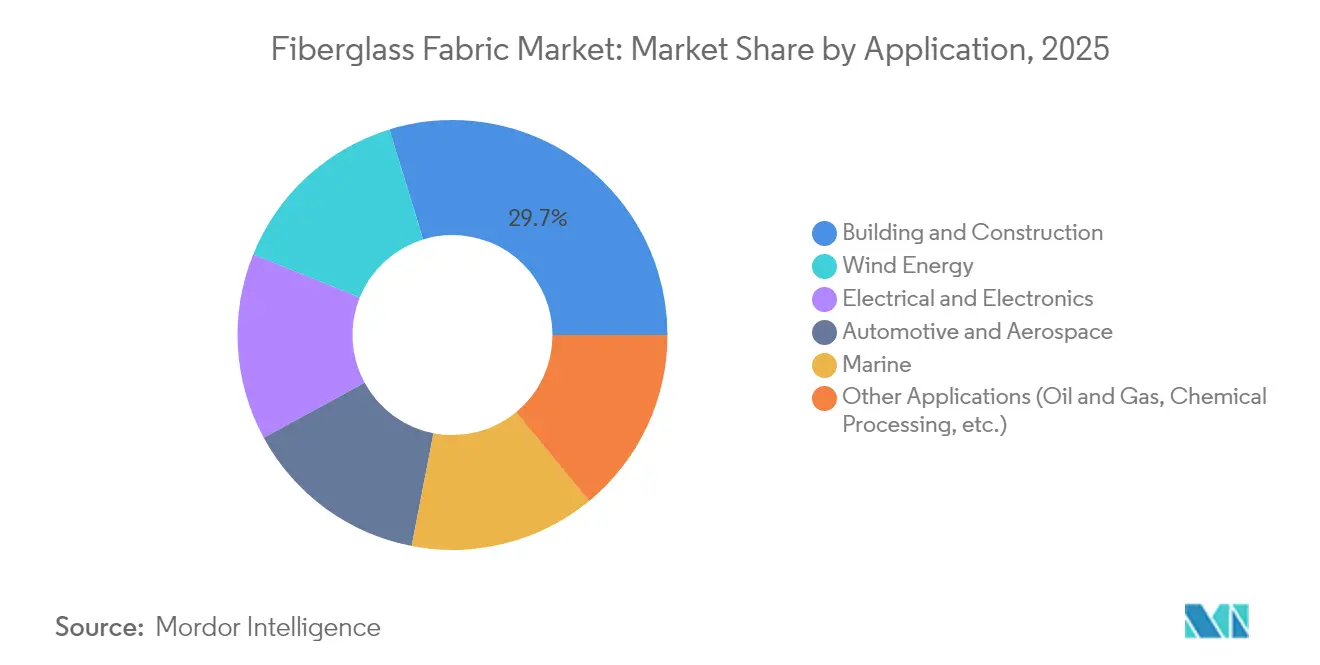

- Nach Anwendung führte Bauwesen und Konstruktion im Jahr 2025 mit einem Umsatzanteil von 29,74 %, während Windenergie bis 2031 voraussichtlich mit einem CAGR von 7,02 % wachsen wird.

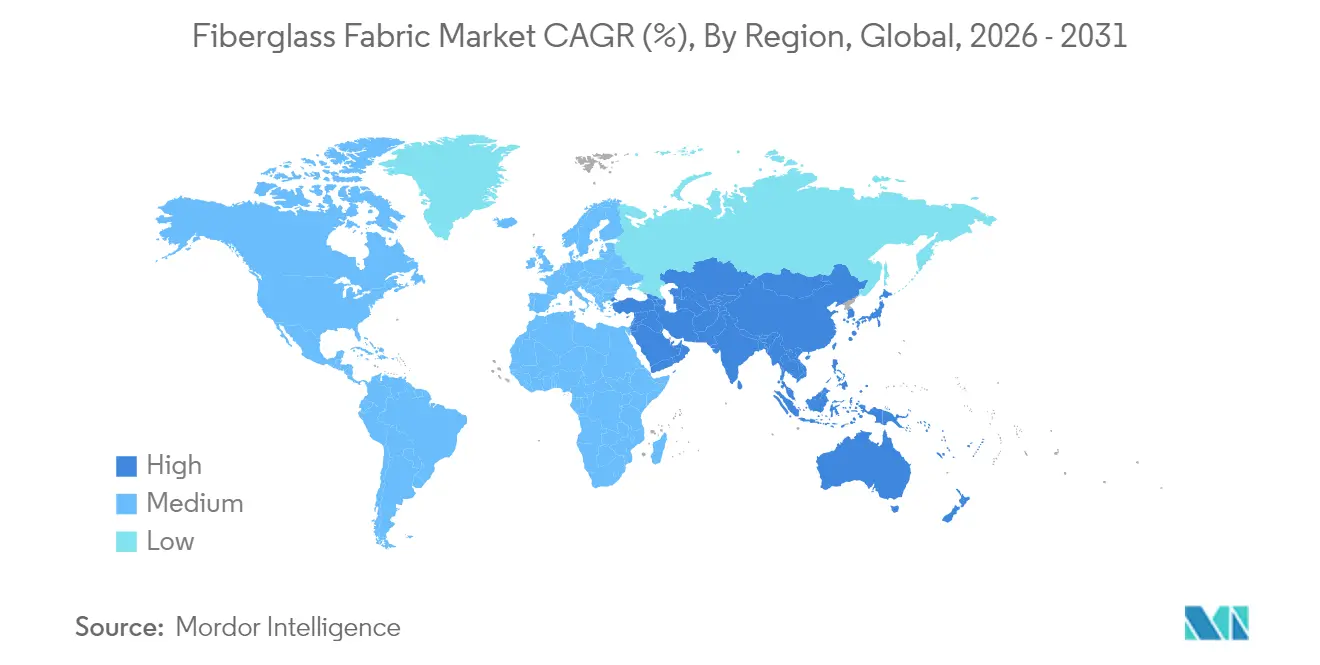

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit einem Anteil von 41,47 % am Glasfasergewebe-Markt und expandiert bis 2031 mit einem CAGR von 6,93 %.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Glasfasergewebe-Markttrends und -Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Wachsende Nachfrage nach leichten, hochfesten Materialien in der Automobil- und Luft- und Raumfahrtbranche | +1.8% | Global, mit Schwerpunkt in Nordamerika, Europa und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Ausbau von Windenergieinstallationen | +2.1% | Global, angeführt von den Offshore-Märkten in Asien-Pazifik und Europa | Langfristig (≥ 4 Jahre) |

| Energieeffiziente Gebäude steigern die Nachfrage nach Dämmstoffen | +1.2% | Nordamerika und Europa, Ausdehnung auf urbane Zentren in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Miniaturisierung der Elektronik treibt die Nachfrage nach EMI-Abschirmgeweben an | +0.9% | Kernbereich Asien-Pazifik, Überschwappen auf Technologiezentren in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Nachrüstung von Industriekaminen | +0.6% | Industrieregionen in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Wachsende Nachfrage nach Leichtbaumaterialien in der Automobil- und Luft- und Raumfahrtbranche

Automobilhersteller und Luft- und Raumfahrtunternehmen setzen zunehmend auf Leichtbaumaterialien, um strenge Vorschriften zu erfüllen und die Leistung zu verbessern. In den Vereinigten Staaten treiben neue Kraftstoffverbrauchs- und Emissionsvorschriften für den Zeitraum 2027–2032 globale Lieferketten dazu an, der Gewichtsreduzierung Priorität einzuräumen. Ford exemplifiziert diesen Trend mit seiner Verbundstoff-C-Strebe im Bronco Raptor, die glasfaserverstärkte Halterungen und Unterbodenverkleidungen integriert, die die Masse reduzieren, ohne die Sicherheit zu beeinträchtigen. In der Zivilluftfahrt treibt ein niederländisches Konsortium die Validierung vollständig aus Verbundwerkstoffen bestehender Flüssigwasserstofftanks bis 2025 voran und betont damit die Abhängigkeit der Branche von hochfesten Glasgeweben für die Kryobehälterung. Die strategische Bedeutung dieser Materialien wird durch Beteiligungen von Private-Equity-Unternehmen weiter unterstrichen, wie etwa dem Erwerb von Teijin Automotive Technologies Nordamerika durch AURELIUS im Jahr 2024 für über USD 1 Milliarde, um deren Leichtbau-Expertise zu nutzen. Obwohl Naturfaserverbundwerkstoffe bis zu 60 % geringere Treibhausgasemissionen aufweisen, fehlt ihnen derzeit die mechanische Konsistenz von Glasfasergeweben, was die Position von Glasfaser in sicherheitskritischen Anwendungen festigt.

Ausbau von Windenergieinstallationen

Der Globale Windenergierats verzeichnete im Jahr 2024 117 GW an neu installierter Kapazität, mit einem erwarteten jährlichen Wachstum von 8,8 % bis 2030. Blattlängen von mehr als 115 m, wie beim V236-Design von Vestas, erhöhen den Materialbedarf pro Turbine und begünstigen hybride E-Glas- und S-Glas-Aufbauten, die Kosten- und Steifigkeitsziele vereinbaren. Lokale Inhaltsrichtlinien beschleunigen die Verlagerung der Produktion; Kineco Exel Composites begann Ende 2025 mit der Lieferung pultrudierter Glas-Kohlenstoff-Planken aus Goa für asiatische Offshore-Projekte. Die von Dow und Vestas qualifizierte Polyurethan-Kohlenstoff-Holmkappentechnologie erzielt Aushärteraten von über 90 %, doch die meisten Scherstege behalten Glasfaserkerne aus Gründen der Robustheit bei. Obwohl SGL Carbon einen Umsatzrückgang von 35,2 % bei Windkraftkunden aufgrund von Rohstoffpreisinflation verzeichnete, profitieren Glasfaserlieferanten von der Substitution durch günstigere Bewehrungen, was den Glasfasergewebe-Markt stärkt.

Energieeffiziente Gebäude steigern die Nachfrage nach Dämmstoffen

Glasfaserdämmung deckt 71 % der US-amerikanischen Wohninstallationen ab, da sie ENERGY STAR-Ziele zu wettbewerbsfähigen Kosten erfüllt[1]A.M. Schletz, "Trends bei hochleistungsfähiger Glasfaserdämmung," International Journal of Applied Glass Science, ceramics.onlinelibrary.wiley.com. Nachrüstungsaktivitäten in gewerblichen Metallgebäuden weiten den Absatz aus, insbesondere für laminierte Glasfaserrollen, die gemäß ASHRAE-90.1-Norm spezifiziert werden. Californiens Gesetz AB 1059 verbietet ab 2027 Textil-Glasfasergewebe in Matratzen und Polstermöbeln und veranlasst Hersteller, eingekapselte oder oberflächenbehandelte Formate zu entwickeln, die Faseremissionsbedenken mindern[2]Stephanie Potts, "Californien verbietet Glasfasergewebe in Matratzen und anderen Möbeln," TÜV SÜD, tuvsud.com. Neue Polyharnstoffharze senken ebenfalls Arbeits- und Formkosten, indem sie bestimmte Glasfaser-Laminierungen in Architekturelementen ersetzen, doch Glasgewebe bleiben für feuerbeständige Dämmummantelungen in Hochhausfassaden bevorzugt. Verbesserte Ofeneffizienz und höhere Recycling-Scherbenquoten senken den eingebetteten Energiebedarf weiter und bringen das Material mit Grünes-Bauen-Konzepten in Einklang.

Miniaturisierung der Elektronik treibt die Nachfrage nach EMI-Abschirmgeweben an

Nächste-Generation-5G- und IoT-Geräte erhöhen die elektromagnetischen Verträglichkeitsschwellen und stimulieren die Nachfrage nach Glasgeweben, die mit Nanokohle oder Metalloxiden beschichtet sind und eine Abschirmwirksamkeit von mehr als 20 dB bei Gigahertz-Frequenzen bieten. Asiatische Auftragsfertiger integrieren diese Gewebe in flexible Leiterplatinenlaminaten für Smartphones und Fahrzeugsteuergeräte. Forschungen an nicht-kreisförmigen Glasfaserquerschnitten zeigen eine um 15–20 % höhere Quersteifigkeit, was dünnere Laminate ohne Einbußen bei der Steifigkeit ermöglicht. Die kommerzielle Rentabilität hängt von der Skalierung modifizierter Düsenplatten ab; Hersteller, die solche Technologien beherrschen, können Premiumnischen erschließen und gleichzeitig ihren Marktanteil gegenüber leitfähigen Polymerfolien verteidigen.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Volatilität der Rohstoff- und Energiekosten | -1.4% | Global, mit akuten Auswirkungen in energieintensiven Regionen | Kurzfristig (≤ 2 Jahre) |

| Zunehmender Wettbewerb durch Kohlefaser- und Basaltfasergewebe | -0.8% | Hochleistungsanwendungen weltweit, konzentriert in der Luft- und Raumfahrt sowie Automobil | Mittelfristig (2–4 Jahre) |

| Kostspielige Entsorgungsvorschriften für Glasfasergewebe am Ende der Nutzungsdauer | -0.6% | Europa und Nordamerika, Ausdehnung auf entwickelte Märkte in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Volatilität der Rohstoff- und Energiekosten

Das Glasschmelzen verbraucht erhebliche Mengen an Erdgas und Strom; Preisspitzen bei europäischer Energie in den Jahren 2023–2024 drückten trotz des 22-prozentigen EBITDA-Anstiegs von Sibelco durch Portfoliomix-Verbesserungen die Margen. Siliciumsandpreise steigen, da die globale Produktion von 380 Millionen Tonnen mit höheren Logistik- und Genehmigungskosten konfrontiert ist[3]Shujie Wang, "Siliciumsand im Fokus: Reichlich vorhanden und dennoch kritisch," Geoscience Queensland, geoscience.data.qld.gov.au. US-Umweltschutzbehörde-Vorschriften für Woll-Glasfaser-Öfen verlangen eine kontinuierliche Überwachung der Chromemissionen, was nordamerikanischen Werken zusätzliche Compliance-Investitionen auferlegt[4]US-Umweltschutzbehörde, "Emissionsstandards für die Herstellung von Woll-Glasfaser," epa.gov. Hersteller sichern sich gegen Volatilität durch eigene Erneuerbare-Energie-Anlagen ab; China Jushi's emissionsfreies Werk integriert einen 200-MW-Windpark zur Stabilisierung der Stromversorgung. Prozessabfall-Recycling, wie Johns Manvilles 10.000-Tonnen-Programm in der Slowakei, reduziert den Bedarf an Frischglas und puffert Kostenschwankungen ab.

Zunehmender Wettbewerb durch Kohlefaser- und Basaltfasergewebe

Die Automobilnachfrage nach Kohlefaser könnte sich bis 2025 auf 32.000 Tonnen verdreifachen, was große Investitionen wie die USD-866-Millionen-Erweiterung von Zhongfu Shenying mit einer Jahreskapazität von 30.000 Tonnen anlockt. Basaltfaser bietet bei Raumtemperatur eine etwa 15 % höhere Zugfestigkeit als E-Glas, verliert jedoch oberhalb von 300 °C stärker an Stabilität, was Turbinenabgasanwendungen einschränkt. Windblatt-OEMs spezifizieren zunehmend Kohlefaser-Holmkappen; Nordex vergab an Fiberline seinen bislang größten Auftrag für Delta4000-Blätter, was einen Teil der Glasnachfrage untergräbt. Dennoch kämpft recycelte Kohlefaser nach wie vor mit Längenkonsistenz und Kosten, und viele Massenmarktprodukte bleiben auf Glasfaserbewehrung angewiesen, was den Glasfasergewebe-Markt stützt.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Fasertyp: E-Glas-Dominanz steht vor S-Glas-Innovation

E-Glas behauptete im Jahr 2025 einen Marktanteil von 54,52 % aufgrund ausgereifter globaler Liefernetzwerke und Stückkosten unter USD 5/lb, die den Anforderungen des allgemeinen Ingenieurwesens entsprechen. S-Glas, das mit dem schnellsten CAGR von 6,69 % vorankommen, gewinnt Luft- und Raumfahrt-, Verteidigungs- und Drehflüglerteile, bei denen eine um 30–35 % höhere Zugfestigkeit seinen Aufpreis rechtfertigt. Spezialqualitäten wie E6-verbessertes Glas überbrücken einige Leistungslücken, während bioabsorbierbare Glasfasern Chancen in medizinischen Textilien eröffnen. Lieferanten, die E- und S-Glas-Kapazitäten ausbalancieren, können das Volumen bis 2031 in Richtung der profitabelsten Mischungen flexibilisieren.

Die Einführung von AR-Glas zur Zementbewehrung und C-Glas für chemische Behälter bleibt stabil, während D-Glas weiterhin ein Nischenwachstum bei hochdielektrischen Radar-Radomkuppeln verzeichnet. Entwickler nicht-kreisförmiger Querschnitte streben die Kommerzialisierung von nierenförmigen und dreilappigen Filamenten an, die bei ähnlichem Gewicht eine um 12–18 % höhere Biegesteifigkeit aufweisen, jedoch neue Webparameter erfordern. E-Glas bleibt das Ankerprodukt, und der Glasfasergewebe-Markt sichert die Versorgungssicherheit durch multikontinentale Schmelzofennetzwerke.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Gewebetyp: Gewebte Strukturen führen trotz des Wachstums nicht-gewebter Gewebe

Gewebte Gewebe erzielten im Jahr 2025 48,62 % des Umsatzes und unterstreichen damit ihre Vielseitigkeit für uni- und biaxiale Laminate in Rümpfen, Automobil-Motorhaubenverkleidungen und Flugzeugbodenplatten. Leinwand- und Köperbindungen bieten vorhersehbare Drapierung und Maßgenauigkeit, und aktuelle Multi-End-Rovings verbessern die Oberflächenästhetik für Class-A-Außenpaneele.

Nicht-gewebte Gewebe expandieren mit dem schnellsten CAGR von 6,39 %, da Batterieseparatoren, Filtrationselemente und Spritzauftragsbootsdecks skalieren. Endlosfilamentmatten erzielen isotrope Festigkeit und begünstigen großflächige Dämmummantelungen, während Kurzfasermatten die geschlossene Formproduktion von Swimmingpools unterstützen. Additive Fertigung eröffnet eine neue Grenze: 3D-gedruckte Glasfaservorformlinge reduzieren Abfall durch direkte Anpassung an Lastpfade, und Prototypboote, die im Rahmen des Continuous-Fiber-Manufacturing-Verfahrens gebaut wurden, bestätigen das Marineportenzial. Gewebte und nicht-gewebte Innovationen erweitern die Gewebetypauswahl und stärken den Glasfasergewebe-Markt gegenüber Wettbewerbssubstituten.

Nach Anwendung: Dominanz des Bauwesens durch den Aufschwung der Windenergie herausgefordert

Bauwesen- und Konstruktionsanwendungen dominieren im Jahr 2025 mit einem Marktanteil von 29,74 %, angetrieben durch die Dominanz von Glasfaser bei der Wohngebäudedämmung, die 71 % der US-amerikanischen Hausinstallationen ausmacht, dank überlegener Wärmeleitfähigkeitseigenschaften und Einhaltung von ENERGY-STAR-Normen. Die Stärke des Segments erstreckt sich auf gewerbliche Anwendungen, darunter Dämmsysteme für Metallgebäude, die die Energieeffizienz in Industriegebäuden verbessern. Regulatorische Gegenwind durch Californiens Verbot von Textil-Glasfasergewebe in Matratzen und Möbeln ab 2027 treibt jedoch Innovationen bei alternativen Materialien und sichereren Produktionsverfahren voran.

Windenergie entwickelt sich mit einem CAGR von 7,02 % bis 2031 zur am schnellsten wachsenden Anwendung, angetrieben durch die vom Globalen Windenergiesrat gemeldeten 117 GW an Neuinstallationen im Jahr 2024 und ein projiziertes Branchenwachstum von 8,8 % bis 2030. Automobil- und Luft- und Raumfahrtanwendungen profitieren von Leichtbauvorschriften, wobei EPA-Emissionsstandards und CAFE-Anforderungen die Verbundstoffakzeptanz in Fahrgestellkomponenten und Strukturelementen vorantreiben. Elektro- und Elektroniksegmente expandieren aufgrund von Miniaturisierungstrends, die EMI-Abschirmfähigkeiten erfordern, während Schifffahrtsanwendungen durch 3D-Drucktechnologien und nachhaltige Materialentwicklung Innovationen erfahren. Öl und Gas, chemische Verarbeitung und andere industrielle Anwendungen sind weiterhin auf Glasfaser für Korrosionsbeständigkeit und strukturelle Integrität in rauen Betriebsumgebungen angewiesen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik erwirtschaftete im Jahr 2025 41,47 % des globalen Umsatzes und führt das künftige Wachstum mit einem CAGR von 6,93 % an, angetrieben durch Chinas Größe und Indiens Infrastrukturimpulse. China Jushis emissionsfreier Ofenkomplex im Wert von USD 812 Millionen erhöht die regionale Kapazität auf 400.000 Tonnen und bietet lokalen Kunden schnellere Lieferzyklen. Südostasiatische Volkswirtschaften ziehen ausländische OEMs an, die Zollvorteile suchen, und Vietnams Küstenindustrieparks beherbergen neue Webstühle für gewebte Gewebe, die die europäischen Vorlaufzeiten für Windblätter verkürzen. Indiens „Make in India”-Initiative ermutigt Glasfaserhersteller, mit staatlichen Regierungen Partnerschaften für Grünfeldschmelzen einzugehen und so die Rohstoffverfügbarkeit für inländische Rotorfabriken sicherzustellen.

Nordamerika profitiert von föderalen Steuergutschriften, die den Ausbau von Windparks und die Nachrüstung von Gebäudedämmungen verlängern. US-amerikanische Verbundstoff-Schiffbauer stimulieren auch die Nachfrage nach genähten multiaxialen Glasgeweben, die das Gewicht senken und gleichzeitig die Schlagfestigkeit bei Arbeitsbooten verbessern. Indes bleibt die Glasfasergewebe-�Ѳ�����ٲ���öß�� für die Region auf Wachstumskurs, da Automobil-OEMs Glas-Thermoplast-Türmodule als Prototypen entwickeln, um die aktualisierten CAFE-Normen zu erfüllen.

Europa verzeichnet gemischte Signale: Ein schwächerer Wohnbausektor hemmt kurzfristig die Dämmstoffe, doch Offshore-Wind-Ziele und der Hochlauf der Luft- und Raumfahrtindustrie stützen das Basisvolumen. Das Vereinigte Königreich verhängt Anti-Dumping-Zölle von bis zu 99,7 % auf chinesische und ägyptische Gewebe und veranlasst EU-Käufer, sich auf türkische und lokale Hersteller zu diversifizieren und damit die Lieferketten anzupassen. Der regulatorische Fokus auf Kreislaufwirtschaft fördert Investitionen in das Glasrecycling, wobei deutsche Werke hochreine Scherbenstoffströme erproben, die neue E-Glas-Züge speisen.

��ü�岹��������첹s Verbundstoffrohr- und -tankmärkte wachsen allmählich, da Ölkonzerne die korrosionsbeständige Infrastruktur in Brasilien modernisieren. Regionale Windparkausschreibungen in Chile und Kolumbien fordern 100-m-Onshore-Blätter und eröffnen Chancen für die lokale Gewebeumwandlung. Die Region Naher Osten & Afrika bleibt ein kleinerer Teil, doch Entsalzungsprojekte in den Vereinigten Arabischen Emiraten spezifizieren Glasfaserverbundgitterroste für Korrosionsbeständigkeit und sichern so ein stetiges, wenn auch nischenhaftes Nachfrageprofil in ariden Klimazonen.

Wettbewerbslandschaft

Die globale Lieferkette ist stark konsolidiert und wird von einigen wenigen vertikal integrierten Akteuren dominiert, die Schmelzen, Garnproduktion und Gewebeweben verwalten und so Kosteneffizienz und Qualitätskontrolle sicherstellen. Owens Cornings Veräußerung seiner Glasverstärkungssparte an die Praana Group für USD 755 Millionen im Jahr 2024 hat die nordamerikanische Führungsposition neu geformt und die Synergien mit Baumaterialien betont. China Jushi behauptet seine Kostenführerschaft durch Skaleneffekte, Rückwärtsintegration und den Einsatz erneuerbarer Energie. Die Wettbewerbsdifferenzierung konzentriert sich auf emissionsarme Produktion, geschlossene Kreislauf-Recyclingverfahren und fortschrittliche Gewebearchitekturen wie ±45°-Triaxiale. Technologische Fortschritte, darunter KI-gesteuerte Chargierung und digitale Zwillingsmodellierung, steigern die betriebliche Effizienz, während EMI-Abschirmung und kompostierbare Glaschancen agile Innovatoren anziehen.

Branchenführer im Glasfasergewebe-Markt

Owens Corning

Hexcel Corporation

China Jushi Co., Ltd.

Saint-Gobain

Chongqing Polycomp International (CPIC)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Tech-Fab Europe, mit Hauptsitz in Frankfurt, Deutschland, und Mitglied der EuCIA in Brüssel, Belgien, veröffentlichte eine Ökobilanzstudie (LCA) zu Glasfasergeweben. Die Studie hebt die Umweltvorteile der Entwicklung einer robusten europäischen Lieferkette für Glasfaserprodukte hervor. Sie betont zudem die Bedeutung einer solchen Lieferkette für die Ermöglichung europäischer Hersteller, nachhaltige Verbundstofflösungen für verschiedene Märkte zu produzieren.

- Oktober 2023: Californien verabschiedete AB 1059, ein Gesetz, das die Verwendung von Textil-Glasfasergewebe in Matratzen, Kinderprodukten und Polstermöbeln einschränkt. Dieses Gesetz, das am 1. Januar 2027 in Kraft tritt, erweitert Artikel 5.5 von Kapitel 3, Abschnitt 8 des Berufs- und Gewerbegesetzbuchs, der die Verwendung von Flammschutzmitteln in diesen Produktkategorien bereits begrenzt.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Erfassungsbereich

Unsere Studie betrachtet den Markt für Glasfasergewebe als den Wert, der aus frisch hergestellten gewebten und nicht gewebten Stoffen aus Glasfilamenten, vorwiegend E- und S-Glas, generiert wird, die für Endanwendungen wie Bauverstärkungen, Windturbinenblätter, Leiterplatten, Schiffslaminate und Verbundwerkstoffe für die Automobil- oder Luftfahrtindustrie geliefert werden. Nach Angaben von ���ϲ����� hatte dieses Universum im Jahr 2025 einen Wert von 11,81 Mrd. USD und wird bis 2030 in konstanten Währungen prognostiziert.

Ausschluss aus dem Geltungsbereich: Recycelte Hackschnitzel und Glasfasermatten, die als Dämmstoffe verkauft werden, fallen nicht unter diese Definition.

Überblick über die Segmentierung

- Nach Fasertyp

- S-Glas

- C-Glas

- D-Glas

- A-Glas

- E-Glas

- Sonstige Fasertypen (AR-Glas usw.)

- Nach Gewebetyp

- Gewebte Glasfasergewebe

- Nicht-gewebte Glasfasergewebe

- Nach Anwendung

- Automobil und Luft- und Raumfahrt

- Bauwesen und Konstruktion

- Windenergie

- Elektro und Elektronik

- Schifffahrt

- Sonstige Anwendungen (Öl und Gas, Chemische Verarbeitung usw.)

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- ��ü���ǰ���

- Rest von Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Rest von Europa

- ��ü�岹��������첹

- Brasilien

- Argentinien

- Rest von ��ü�岹��������첹

- Naher Osten und Afrika

- Saudi-Arabien

- ��ü�岹�ڰ����첹

- Rest von Naher Osten und Afrika

- Asien-Pazifik

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten Gewebeverarbeiter in China, OEM-Einkäufer von Verbundstoffen in Europa und Nordamerika sowie technische Berater, die im Bereich der Offshore-Windkraft tätig sind. In den Gesprächen wurden durchschnittliche Verkaufspreise, Ausschussraten und Spezifikationswechsel (z. B. schwerere GSM-Gewebe in 100-Meter-Blättern) geklärt, die selten veröffentlicht werden, was uns eine Feinabstimmung der Auslastungsfaktoren und Fünfjahrespreiskurven ermöglichte.

Desk Research

Wir begannen damit, Nachfragepools mit öffentlichen Handelsdaten von UN Comtrade, USITC und Eurostat abzubilden, die HS-Codes für Glasgewebe spezifizieren, und wir überlagerten dies mit Produktionsangaben von börsennotierten Glasfaserherstellern, die in D&B Hoovers und Factiva aggregiert wurden. Bauausblicke von FIB, Turbineninstallationsdatensätze von GWEC und Fahrzeugbaustatistiken von OICA lieferten die Aktivitätsindikatoren, die den Verbrauchsquotienten zugrunde liegen. Normen und Patenttrends, die von Questel erfasst wurden, halfen unserem Team, technologische Verschiebungen hin zu multiaxialen, nicht gekräuselten Geweben zu erkennen. Diese Referenzen veranschaulichen, aber nicht erschöpfend den konsultierten Sekundärkorpus.

�Ѳ�����ٲ���öß��nbestimmung und -prognose

Ein Top-Down-Konstrukt wandelt die Bruttoproduktion und die Handelsströme in das offensichtliche inländische Angebot um, das dann mit einer Bottom-Up-Prüfung abgeglichen wird, bei der die in der Stichprobe erfassten ASPs mit den von führenden Lieferanten und Vertriebspartnern gemeldeten indikativen Mengen multipliziert werden. Zu den Schlüsselvariablen gehören die Fertigstellung von Wohnflächen, die Hinzufügung von Gondeln, die PCB-Quadratmeterproduktion, die durchschnittliche Anzahl der Lagen, das Verhältnis von Harz zu Gewebe und die wechselkursbereinigten ASP-Entwicklungen. Zur Prognose der Nachfrage wird eine multivariate Regression auf diese Faktoren durchgeführt, während eine Szenarioanalyse die Vorteile eines schnelleren Ausbaus der Windkraftanlagen und die Nachteile einer Substitution durch Kohlenstofffasern erfasst. Lücken in den Bottom-up-Schätzungen, die in fragmentierten Schifffahrtssegmenten üblich sind, werden durch Interpolation von Umrechnungsfaktoren für Fasern durch Harz überbrückt, die in Interviews validiert wurden.

Zyklus der Datenvalidierung und -aktualisierung

Zwischenergebnisse durchlaufen eine Abweichungsprüfung anhand historischer Importparitätswerte und unabhängiger Sendungsübersichten. Hochrangige Prüfer stellen Anomalien in Frage, und Anpassungen werden an die Ansprechpartner zurückgegeben, wenn die Abweichungen die Schwellenwerte überschreiten. Die Modelle werden jährlich aktualisiert, wobei bei Ereignissen wie Antidumpingzöllen oder größeren Kapazitätserweiterungen schnelle Aktualisierungen vorgenommen werden, so dass die Kunden unsere aktuellste Basislinie erhalten.

Warum unser Glasfasergewebe Baseline Vertrauen schafft

Die veröffentlichten Zahlen weichen oft voneinander ab, weil Studien Dämmmatten mit Stoffen mischen, von einem einheitlichen Preis für alle Qualitäten ausgehen oder Inputreihen über Jahre hinweg einfrieren. Wir erkennen diese Tatsachen von vornherein an und zeigen, wie eine disziplinierte Festlegung des Umfangs und fortlaufende Preisüberprüfungen unsere Gesamtzahlen ausgewogen halten.

Key Gap Drivers: Die Zahlen der Wettbewerber weichen ab, wenn Industriegarn oder Glaswolle den Topf aufblähen, wenn aggressive Turbinenszenarien das Volumen strecken oder wenn statische ASP-Aufschläge Fracht- und Energiezuschläge auslassen, die unsere vierteljährlichen Überprüfungen erfassen.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 11,81 B (2025) | ���ϲ����� | - |

| USD 14,01 B (2024) | Globale Unternehmensberatung A | Umfasst Isoliermatten und spezielle Glasgewebebeschichtungen |

| USD 9,39 B (2024) | Fachzeitschrift B | Verwendet einen einzigen globalen ASP und lässt die frachtbereinigten regionalen Splits weg |

Zusammengenommen zeigt der Vergleich, dass unser gemessener Umfang, die Zwei-Pfad-Modellierung und der jährliche Aktualisierungszyklus einen Mittelwert liefern, den die Entscheidungsträger auf konkrete Variablen und reproduzierbare Schritte zurückführen können, was den Schätzungen von ���ϲ����� eine höhere Zuverlässigkeit verleiht.

Im Bericht beantwortete Schlüsselfragen

Was ist die aktuelle Größe des Glasfasergewebe-Marktes?

Der Glasfasergewebe-Markt wird im Jahr 2026 auf USD 12,53 Milliarden bewertet und soll bis 2031 bei einem CAGR von 6,13 % USD 16,88 Milliarden erreichen.

Welche Region führt den Glasfasergewebe-Markt an?

Asien-Pazifik hält im Jahr 2025 den größten regionalen Anteil von 41,47 % und expandiert bis 2031 ebenfalls am schnellsten mit einem CAGR von 6,93 %.

Welches Anwendungssegment wächst am schnellsten?

Windenergie ist das am schnellsten wachsende Anwendungssegment, prognostiziert mit einem CAGR von 7,02 % aufgrund zunehmender Offshore-Turbineninstallationen.

Wie beeinflussen Umweltvorschriften den Markt?

Vorschriften wie Californiens AB 1059 und strengere EPA-Standards motivieren Hersteller, in Recycling, emissionsfreie Öfen und sicherere Faserbehandlungen zu investieren und prägen damit Wettbewerbsstrategien neu.

Seite zuletzt aktualisiert am: