Marktgröße und Marktanteil für Facility-Management-Software

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

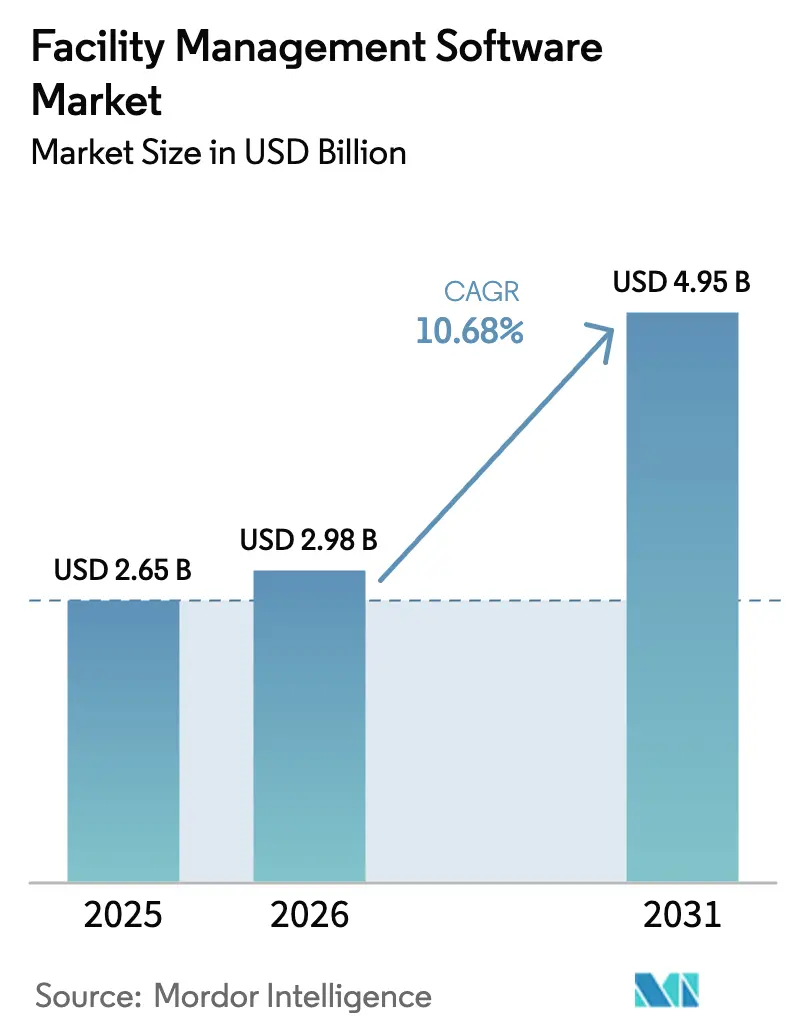

| Marktgröße (2026) | 2.98 Milliarden US-Dollar |

| Marktgröße (2031) | 4.95 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.68% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Facility-Management-Software von ���ϲ�����

Die Marktgröße für Facility-Management-Software wird voraussichtlich von 2,65 Milliarden USD im Jahr 2025 auf 2,98 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 4,95 Milliarden USD erreichen, was einer CAGR von 10,68 % im Zeitraum 2026–2031 entspricht. Das robuste Wachstum spiegelt die beschleunigte Migration in die Cloud, die rasche Integration von IoT-Sensoren, zunehmende Nachhaltigkeitsvorschriften, den Bedarf an der Optimierung hybrider Arbeitsumgebungen sowie die wachsende Verbreitung im Bereich der öffentlichen Infrastruktur wider. Die cloudbasierte Bereitstellung erreichte 2025 einen Marktanteil von 72,12 %, IoT-gestützte vorausschauende Wartung senkte die Ausfallkosten um bis zu 40 %, und Energiemanagement-Module übertrafen veraltete Asset-Tools, da Netto-Null-Verpflichtungen die Beschaffung neu gestalteten. Die Wettbewerbsintensität nahm zu, da etablierte Anbieter KI- und Digital-Twin-Funktionen integrierten, während Implementierungskosten und Bedenken hinsichtlich der Cybersicherheit weiterhin Gegenwind erzeugten. Die regionale Dynamik divergierte: Nordamerika hielt 2025 einen Umsatzanteil von 37,46 %, während die Region Asien-Pazifik bis 2031 mit einer CAGR von 26,30 % voranschreitet.

Wichtigste Erkenntnisse des Berichts

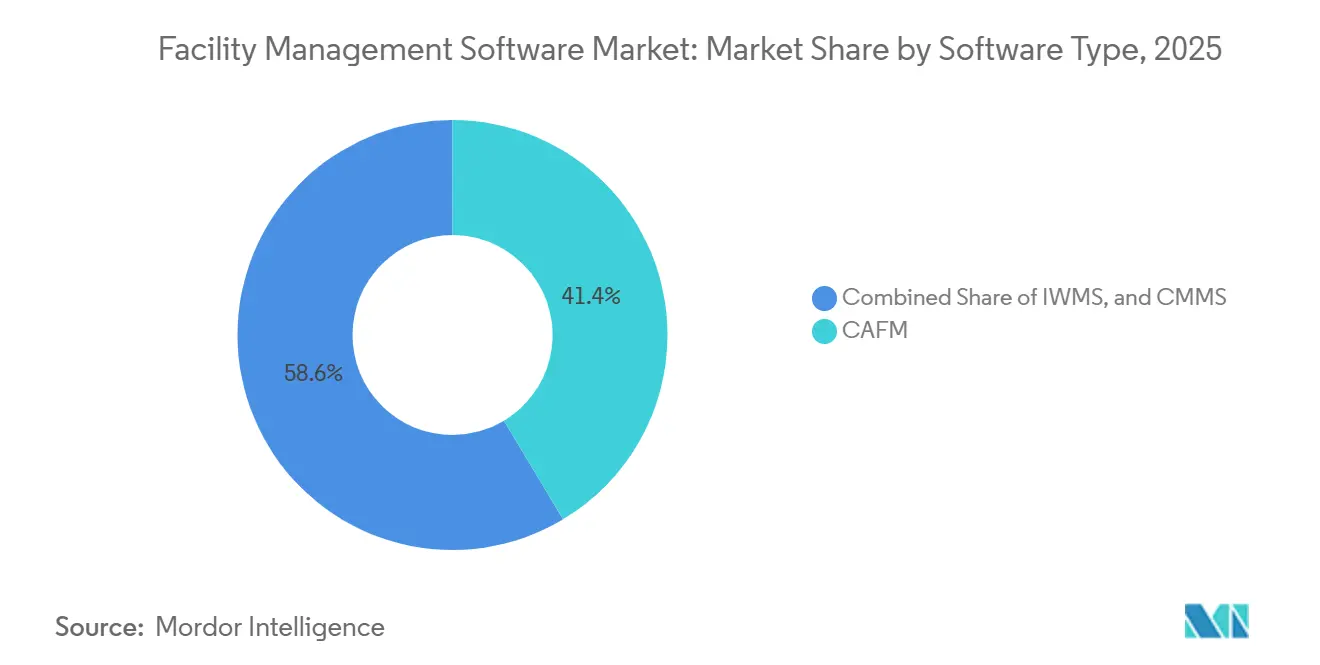

- Nach Softwaretyp führte das computergestützte Facility-Management mit einem Umsatzanteil von 41,40 % im Jahr 2025, während integrierte Arbeitsplatzmanagementsysteme bis 2031 voraussichtlich mit einer CAGR von 16,80 % wachsen werden.

- Nach Bereitstellungsmodell dominierten Cloud-Lösungen mit einem Marktanteil von 72,12 % im Jahr 2025, während On-Premise-Lösungen mit einer CAGR von 3,1 % bis 2031 das am langsamsten wachsende Segment blieben.

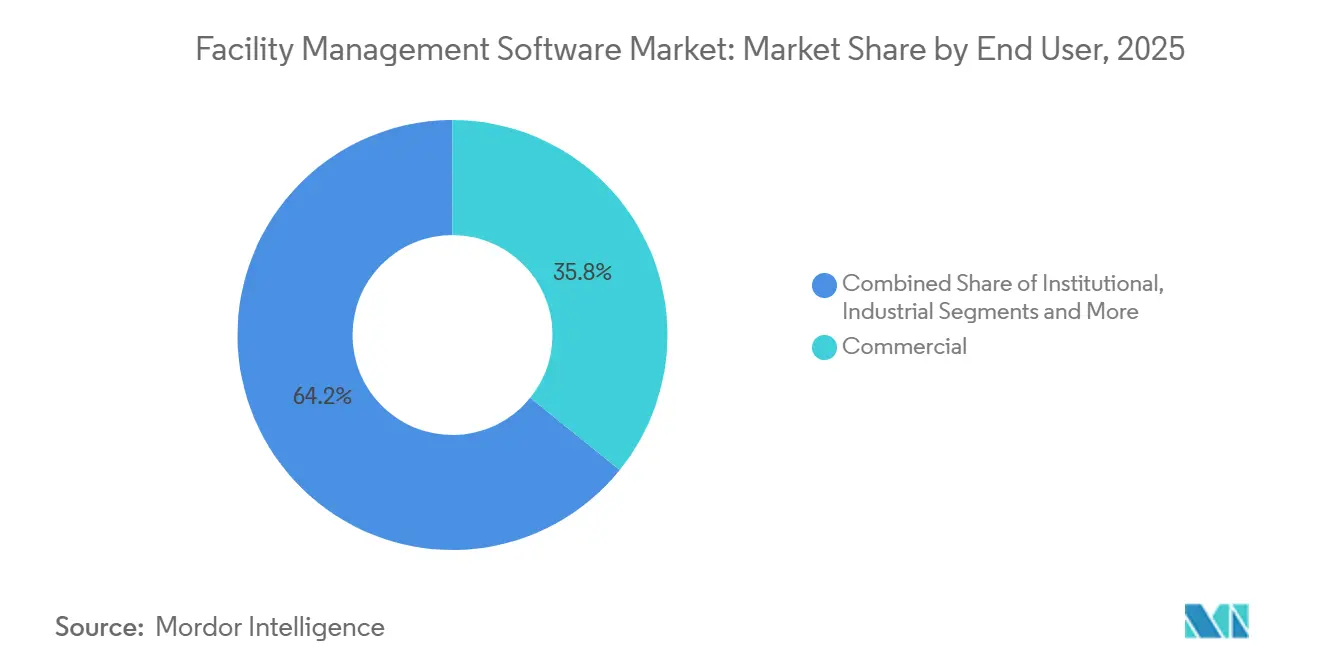

- Nach Endnutzer erwirtschafteten gewerbliche Einrichtungen 2025 einen Umsatzanteil von 35,80 %; die öffentliche Infrastruktur wird bis 2031 voraussichtlich mit einer CAGR von 18,50 % wachsen.

- Nach Funktionalität hielt das Asset-Management 2025 einen Anteil von 32,91 % an der Marktgröße für Facility-Management-Software; Energiemanagement-Module werden jedoch bis 2031 voraussichtlich mit einer CAGR von 21,30 % wachsen.

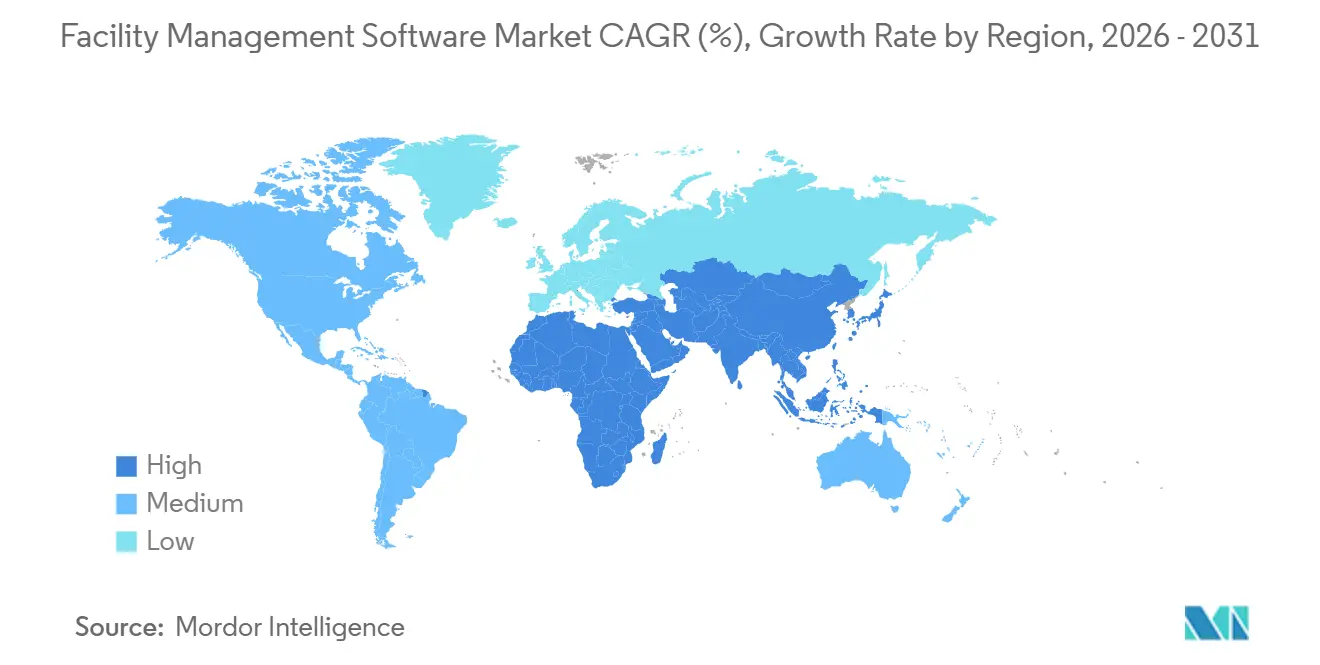

- Nach Geografie hielt Nordamerika 2025 einen Umsatzanteil von 37,46 %; die Region Asien-Pazifik wird bis 2031 voraussichtlich mit einer CAGR von 26,30 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Facility-Management-Software

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Verbreitung cloudbasierter SaaS-Plattformen | +2.5% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Integration von IoT- Sensoren für vorausschauende Wartung | +2.0% | Fertigungszentren in Asien-Pazifik, gewerbliche Immobilien in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Zunehmender Fokus auf Nachhaltigkeit und Energieeffizienz | +1.8% | Europa, Nordamerika, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Verbreitung hybrider Arbeitsmodelle als Treiber für Flächenoptimierungstools | +1.5% | Gewerbliche Büros in Nordamerika und Europa, Finanzzentren in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Smart-City-Mandate in Schwellenländern | +1.2% | Kernregion Asien-Pazifik, Naher Osten, ausgewählte Metropolen in ��ü�岹��������첹 | Langfristig (≥ 4 Jahre) |

| Zunehmender Einsatz digitaler Zwillinge für das Asset-Lebenszyklusmanagement | +1.0% | Industrie in Nordamerika und Europa, Megaprojekte im Nahen Osten, Infrastruktur in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Wachsende Verbreitung cloudbasierter SaaS-Plattformen

Die Abonnementwirtschaft wandelt Investitionsausgaben in Betriebsausgaben um, was den Zugang für mittelständische Käufer erweitert und die Bereitstellungszyklen von 18 Monaten auf etwa sechs Monate verkürzt. ServiceNows Arbeitsplatzsuite gewann 2025 1.200 Unternehmenskunden, wobei die Preisflexibilität als wichtigster Faktor genannt wurde.[1]ServiceNow, "Workplace Service Delivery," servicenow.com Mandantenfähige Architekturen ermöglichen es Anbietern, kontinuierlich KI-Updates bereitzustellen – ein Vorteil, den On-Premise-Systeme nicht bieten. Diese Agilität stärkt die Anbieterbindung und erhöht die Wechselkosten, was ein nachhaltiges zweistelliges Wachstum unterstützt.

Integration von IoT-Sensoren für vorausschauende Wartung

Die Verbreitung von Sensoren ermöglicht einen Wandel von reaktiver zu vorausschauender Wartung, was zu einer Reduzierung der Ausfallzeiten um bis zu 40 % führt. Der Einsatz von 50.000 Vibrationssensoren durch Fracttal in lateinamerikanischen Werken erkannte Ausfälle 72 Stunden im Voraus und sparte 2024 12 Millionen USD ein[2]Fracttal, "Predictive Maintenance Solutions," fracttal.com. Edge-Computing und 5G-Konnektivität ermöglichen Warnmeldungen in unter einer Sekunde, während Partnerschaften – wie die 2025 geschlossene Kooperation zwischen SAP und Siemens' MindSphere – Telemetriedaten mit Asset-Historien für eine optimierte Ersatzteilplanung verknüpfen.

Zunehmender Fokus auf Nachhaltigkeit und Energieeffizienz

Überarbeitete Vorschriften, wie die europäische Richtlinie zur Gesamtenergieeffizienz von Gebäuden aus dem Jahr 2024, verpflichten zur kontinuierlichen Energieüberwachung, um Strafen zu vermeiden. Die Umfrage von Deloitte aus dem Jahr 2024 ergab, dass 61 % der Facility-Manager Energieanalysen über traditionelle CMMS-Funktionen stellen. Plattformen wie Schneider Electrics EcoStruxure in Kombination mit Microsoft Azure Digital Twins verfolgen den Echtzeit-CO₂-Ausstoß in 12.000 Gebäuden und reduzierten den HVAC-Energieverbrauch in Pilotprogrammen um 18–22 %.

Verbreitung hybrider Arbeitsmodelle als Treiber für Flächenoptimierungstools

Hybride Arbeitspläne führten 2024 zu einer durchschnittlichen Büroauslastung von 40 % in den USA, was zu einem weit verbreiteten Einsatz von Schreibtischbuchungssystemen führte. VergeSense-Sensoren, die 85 Millionen Quadratfuß abdecken, stellten eine 67-prozentige Unterauslastung von Konferenzräumen fest und lösten den Bedarf an KI-gestützten Umverteilungstools aus. Die finanziellen Vorteile sind greifbar: JLL Technologies identifizierte 2024 durch die Zusammenführung von Zugangsdaten mit Sensormesswerten jährliche Mieteinsparungen von 340 Millionen USD für Fortune-500-Kunden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Komplexität der Integration von Altsystemen | -0.8% | Ausgeprägt in Nordamerika und Europa mit veralteter Gebäudemanagementsystem-Infrastruktur | Mittelfristig (2–4 Jahre) |

| Hohe anfängliche Implementierungs- und Schulungskosten | -0.7% | Global, insbesondere mittelständische Unternehmen in Asien-Pazifik und ��ü�岹��������첹 | Kurzfristig (≤ 2 Jahre) |

| Datenschutz- und Cybersicherheitsbedenken | -0.6% | Europa (DSGVO), staatliche Datenschutzgesetze in Nordamerika | Langfristig (≥ 4 Jahre) |

| Mangel an FM-spezifischen Datenanalyse-Fachkräften | -0.5% | Schwellenländer in Asien-Pazifik, Infrastrukturprojekte im Nahen Osten | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Komplexität der Integration von Altsystemen

Proprietäre Protokolle erhöhen die Projektkosten um 40–60 %, wobei Siemens Desigo CC-Controller eine benutzerdefinierte Middleware für die Integration von Drittanbieter-IWMS erfordern. Honeywells Einführung von 47 vorgefertigten Konnektoren im Jahr 2024 reduzierte einige Reibungspunkte, dennoch überschritten 38 % der Projekte ihr Budget. Krankenhausgelände veranschaulichen die Herausforderung: Eine Migration von 12 Gebäuden zu Johnson Controls OpenBlue dauerte aufgrund pneumatischer Altsysteme 14 Monate.

Hohe anfängliche Implementierungs- und Schulungskosten

Die Gesamtbetriebskosten beliefen sich über fünf Jahre für Portfolios zwischen 2 und 5 Millionen Quadratfuß im Durchschnitt auf 1,8 Millionen USD, wobei 42 % der Ausgaben auf das Änderungsmanagement entfielen. Kleinere Organisationen sind mit unverhältnismäßig hohen Kosten konfrontiert, was die Einführung trotz positiver Renditeprognosen verzögert. Die Schulungsbelastung bleibt hoch: Eine kommunale Einführung von Accruents Famis 360 im Jahr 2025 erforderte 2.400 Mitarbeiterstunden und verbrauchte 18 % des Budgets.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Softwaretyp: IWMS-Plattformen gewinnen durch einheitliche Datenmodelle an Boden

Integrierte Arbeitsplatzmanagementsysteme stellten das am schnellsten wachsende Segment dar, mit einer CAGR von 16,80 % bis 2031. Das computergestützte Facility-Management hielt jedoch 2025 einen Marktanteil von 41,40 % am Markt für Facility-Management-Software. Große Unternehmen bevorzugen IWMS für konsolidierte Miet-, Kapitalinvestitions- und Energieanalysen, wie die Implementierungen von IBM TRIRIGA und Oracle Primavera Unifier belegen. Computergestützte Wartungsmanagementsysteme sprechen asset-intensive Branchen an, wobei Mobile-First-Anbieter wie UpKeep und MaintainX innerhalb von 60 Tagen eine Akzeptanzrate von 89 % verzeichneten. Die Marktgröße für Facility-Management-Software im Bereich IWMS wird voraussichtlich rasch wachsen, da Finanzvorstände bestrebt sind, bis 2027 drei oder mehr Einzellösungen zu ersetzen, während CAFM in Sektoren, die eine schnelle Einführung und geringere Komplexität priorisieren, weiterhin fest verankert bleibt.

Die Komplexität von IWMS erfordert längere Einführungszeiträume von oft sechs bis zwölf Monaten, während CMMS durch technikerorientierte Arbeitsabläufe eine schnellere Wertschöpfung erzielt. Die Integration von CMMS in Planons IWMS-Architektur im Jahr 2024 verwischte die Segmentgrenzen. Archibus führte 2025 die Digital-Twin-Visualisierung ein, um Fähigkeitslücken zu schließen, obwohl seine CAFM-Wurzeln weiterhin sein Wertversprechen untermauern. Die Marktbifurkation hält an: Fortune-500-Vermieter konsolidieren sich um IWMS, mittelständische Industrieunternehmen tendieren zur Einfachheit von CMMS, und gewerbliche Immobiliengruppen balancieren die CAFM-Vertrautheit mit selektiven IWMS-Upgrades.

Nach Bereitstellungsmodell: Cloud-Dominanz gestaltet die Anbieterökonomie neu

Cloud-Lösungen machten 2025 72,12 % des Umsatzes aus und wachsen bis 2031 mit einer CAGR von 11,30 %, was die Erschwinglichkeit von Abonnements, kontinuierliche KI-Updates und einen geringeren IT-Aufwand widerspiegelt. Die Marktgröße für Facility-Management-Software im Bereich Cloud-Bereitstellungen stieg stark an, als Oracle Primavera auf die Oracle Cloud Infrastructure migrierte, wobei 2024 78 % der neuen Kunden SaaS wählten[3]Oracle, "Fusion Cloud Facilities Management," oracle.com. On-Premise-Bereitstellungen bestehen in Verteidigungs- und regulierten Sektoren fort, in denen Datensouveränität wichtig ist, aber Forschungs- und Entwicklungsausgaben begünstigen Cloud-Verbesserungen. Hybride Bereitstellungen überbrücken die Sicherheits- und Analyseanforderungen; SAP S/4HANA für Immobilien ermöglicht es Krankenhäusern, sensible Zimmerzuweisungen vor Ort zu halten und gleichzeitig Belegungserkenntnisse in Azure zu verarbeiten.

Mandantenfähige Wirtschaftlichkeit ermöglicht es reinen SaaS-Anbietern, die Preise etablierter Anbieter um 40–50 % zu unterbieten. ServiceChannel bearbeitete 2024 14 Millionen Arbeitsaufträge und bewies damit die Skalierbarkeitsvorteile. Die ISO-27001-Zertifizierung ist zum Standard geworden, wobei Eptura und Planon 2024 beide die Konformität erreichten, um Sicherheitsbedenken von Unternehmen zu zerstreuen. Im Laufe der Zeit wird die Cloud-Einführung voraussichtlich die Margen für den On-Premise-Support komprimieren und gleichzeitig Ökosystempartnerschaften rund um KI, digitale Zwillinge und IoT-Telemetrie stimulieren.

Nach Endnutzer: Einführung in der öffentlichen Infrastruktur beschleunigt sich durch Smart-City-Mandate

Die öffentliche Infrastruktur ist das am schnellsten wachsende Endnutzersegment mit einer CAGR von 18,50 % bis 2031, angetrieben durch nationale Smart-City-Programme in China und Indien. Chinas Mandat aus dem Jahr 2024 für digitale Zwillinge in Ballungsräumen mit mehr als 5 Millionen Einwohnern trieb die IWMS-Einführung in Shenzhen und Chengdu voran. Indiens Smart-Cities-Mission stellte 1,2 Milliarden USD für die FM-Beschaffung bereit, wobei Ciscos Kinetic-Plattform wichtige Aufträge gewann. Gewerbliche Immobilien blieben das größte Segment und machten 2025 35,80 % des Umsatzes aus, da Unternehmen ihre Portfolios für hybrides Arbeiten neu optimierten; das Wachstum verlangsamt sich jedoch im Zuge von Trends zur Büroverkleinerung.

Institutionelle Käufer wie Krankenhäuser und Universitäten priorisieren CMMS zur Dokumentation vorbeugender Wartung für die Compliance, während Industrieanlagen zu asset-zentrierten CMMS-Lösungen wie Brightlys Corrigo tendieren, um 890.000 Maschinen weltweit zu verwalten. Franchise-orientierte Hotelketten übernehmen zunehmend konfigurierbare Plattformen zur Standardisierung der Wartung über dezentrale Immobilieneigentümer hinweg, unterstützt durch die 2024 von JLL Technologies veröffentlichten franchise-freundlichen Corrigo-Module. Trotz unterschiedlicher Bedürfnisse unterstreicht der rasche Aufstieg der öffentlichen Infrastruktur, wie kommunale Rechenschaftspflicht und Wählerprüfung die Digitalisierung des Asset-Managements vorantreiben.

Nach Funktionalität: Energiemanagement steigt aufgrund von Netto-Null-Verpflichtungen stark an

Energiemanagement-Module werden bis 2031 voraussichtlich mit einer CAGR von 21,30 % wachsen und damit den Marktanteil von 32,91 % übertreffen, den Asset-Management-Tools 2025 an der Facility-Management-Software innehatten. Unternehmerische Dekarbonisierungsverpflichtungen steigern die Nachfrage nach Echtzeit-CO₂-Dashboards und KI-optimierter HVAC-Planung. Die Partnerschaft zwischen Schneider Electrics EcoStruxure und Microsoft Azure Digital Twins reduzierte 2024 den Gebäudeenergieverbrauch an 12.000 Standorten um 18–22 %. Das Wachstum im Wartungsmanagement ist stetig, da vorausschauende Analysen reaktive Arbeitsabläufe ersetzen, während ���ä�����Գ����Բ�����Գ�-Tools inmitten pandemiebedingter Sitzplatzoptimierungsprojekte ihren Höhepunkt erreichten.

Das Asset-Management bleibt grundlegend und liefert Erkenntnisse zur Abschreibung und Kapitalplanung. Dennoch beeinflussen Nachhaltigkeitsnachweise zunehmend Kaufentscheidungen: 67 % der Facility-Manager priorisierten in Deloittes Umfrage von 2024 Energieanalysen. Anbieter reagieren mit eingebetteter ESG-Berichterstattung, dynamischem Tarifbenchmarking und automatisierten Zertifikatsprüfungen. Im Prognosezeitraum wird das Energiemanagement voraussichtlich einen größeren Anteil an der Marktgröße für Facility-Management-Software einnehmen, insbesondere in Europa, wo nicht konforme Eigentümer mit steigenden Bußgeldern konfrontiert sind.

Geografische Analyse

Nordamerika erwirtschaftete 2025 37,46 % des Umsatzes, angetrieben durch strenge Leistungsverordnungen in Städten wie New York und San Francisco, die ein Energie-Benchmarking vorschreiben. Das Mandat der US-amerikanischen General Services Administration aus dem Jahr 2024 für die digitale Gebäudeüberwachung eröffnete einen Beschaffungskanal im Wert von 340 Millionen USD. Kanada hinkt um etwa zwei Jahre hinterher, aber die Aktualisierung des Bauvorschriften in British Columbia im Jahr 2024 beschleunigte die Einführung in Vancouver. Mexikos Nearshoring-Boom trieb 2024 ein CMMS-Wachstum von 28 % an, da Hersteller die Betriebszeit priorisierten.

Europas überarbeitete Richtlinie zur Gesamtenergieeffizienz von Gebäuden aus dem Jahr 2024 schreibt nahezu null Energie in Neubauten vor und lenkt 500 Millionen EUR (565 Millionen USD) an deutschen Fördermitteln in IWMS- und Energieplattformen. Frankreich und die nordischen Länder spiegeln die deutschen Anreize wider, während das britische Gebäudesicherheitsgesetz von 2025 die Anforderungen an die Wartungsdokumentation verschärft und die CMMS-Nachfrage ankurbelt.

Die Region Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 26,30 % bis 2031, angetrieben durch Chinas Smart-City-Investitionen und Indiens Digitalisierung kommunaler Assets. Japans Gesellschaft-5.0-Programm vernetzte 2024 23.000 öffentliche Gebäude mit nationalen IoT-Infrastrukturen. ��ü���ǰ��� stellte 780 Milliarden KRW (590 Millionen USD) für die Nachrüstung intelligenter Gebäude bereit. Australiens Überarbeitungen des nationalen Bauvorschriften von 2024 haben die Energiemodellierung vorgeschrieben, was zu einem Anstieg der SaaS-Energiemanagement-Abonnements in Sydney und Melbourne geführt hat.

Die Nachfrage im Nahen Osten konzentriert sich auf Megaprojekte: Saudi-Arabiens NEOM integrierte IBM TRIRIGA und Siemens Desigo CC für eine durchgängige Asset-Überwachung. Die Vorschrift der Gemeinde Dubai aus dem Jahr 2025 schreibt die Einführung digitaler Zwillinge in Türmen mit mehr als 20 Stockwerken vor und sichert eine nachhaltige IWMS-Beschaffung. Afrika befindet sich noch in einem frühen Stadium, gewinnt jedoch an Dynamik, da Nigeria seinen nationalen Bauvorschriften aktualisiert. ��ü�岹��������첹s Dynamik liegt in Brasilien, wo São Paulos Leistungsgesetz von 2024 die IWMS-Durchdringung beschleunigte; Chile folgt mit Anreizen für grünes Bauen, während Argentiniens makroökonomische Gegenwind die Ausgaben dämpfen.

Wettbewerbslandschaft

Der Markt ist mäßig fragmentiert, wobei die fünf größten Anbieter 2025 zusammen einen Anteil von etwa 38 % hielten. IBM, Oracle und SAP dominieren IWMS-Implementierungen bei Fortune-500-Unternehmen durch ERP-Bündelung, während mittelständische Käufer Planon, Accruent und Eptura wegen Geschwindigkeit und Kostenvorteilen bevorzugen. Siemens' Übernahme von Brightly Software für 1,5 Milliarden USD im Januar 2025 und ServiceNows Kauf von Moveworks für 2,5 Milliarden USD im November 2024 unterstreichen ein Akquisitionsrennen um KI-Fähigkeiten. Mobile-First-Disruptoren UpKeep und MaintainX erweiterten ihre Nutzerbasis 2024 um 180.000 und unterboten die Preise etablierter Anbieter um bis zu 50 %.

Der strategische Fokus liegt auf der Einbettung vorausschauender Analysen und generativer KI für die Triage von Arbeitsaufträgen sowie auf verbesserten IoT-Integrationen. Trimbles Patentanmeldung aus dem Jahr 2024 für Computer-Vision-Flächenalgorithmen ist ein typisches Beispiel für IP-gestützte Differenzierung. Regionale Anbieter schützen ihre Nischen durch lokalisierte Compliance-Funktionen und Sprachunterstützung, sehen sich jedoch einem Margendruck ausgesetzt, da globale SaaS-Plattformen ihre regionalen Rechenzentren ausbauen. Die Wettbewerbsintensität wird bis 2027 voraussichtlich zunehmen, wobei Nachzügler angesichts steigender KI-Erwartungen Gefahr laufen, zur Massenware zu werden.

Marktführer im Bereich Facility-Management-Software

IBM Corporation

Oracle Corporation

SAP SE

Trimble Inc.

Accruent LLC (Fortive)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: Siemens schloss die Übernahme von Brightly Software für 1,5 Milliarden USD ab und integrierte Corrigo mit Desigo zur Verwaltung von 890.000 Assets.

- November 2024: ServiceNow schloss die Übernahme von Moveworks für 2,5 Milliarden USD ab und integrierte mehrsprachige Chatbots, die die Ticketlösungszeiten auf 1,8 Tage reduzieren.

- September 2024: Oracle stellte Fusion Cloud Facilities Management vor, das eine Echtzeit-Digital-Twin-Visualisierung für 12.000 Kunden bietet.

- Juli 2024: Trimble erwarb Viewpoint für 1,2 Milliarden USD und verknüpfte die Bauplanung mit laufenden FM-Betriebsabläufen.

Globaler Berichtsumfang des Marktes für Facility-Management-Software

Facility-Management-Software unterstützt jede Organisation bei der Abwicklung aller Reparatur- und Wartungsaktivitäten über eine Online-Plattform. Das Programm wurde entwickelt, um Unternehmen eine effektivere Gebäudeverwaltung zu ermöglichen und dabei Zeit und Kosten zu sparen.

Der Bericht über Facility-Management-Software ist segmentiert nach Softwaretyp (CAFM, IWMS und CMMS), Bereitstellungsmodell (Cloud, On-Premise und Hybrid), Endnutzer (Gewerbe, Institutionen, öffentliche Infrastruktur, Industrie und weitere), Funktionalität (Asset-Management, Wartungsmanagement, ���ä�����Գ����Բ�����Գ� und Energiemanagement) sowie Geografie. Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Computergestütztes Facility-Management (CAFM) |

| Integrierte Arbeitsplatzmanagementsysteme (IWMS) |

| Computergestützte Wartungsmanagementsysteme (CMMS) |

| Cloud |

| On-Premise |

| Hybrid |

| Gewerbe |

| Institutionen |

| Öffentliche Infrastruktur |

| Industrie |

| Sonstige Endnutzersegmente |

| Asset-Management |

| Wartungsmanagement |

| ���ä�����Գ����Բ�����Գ� |

| Energiemanagement |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| ��ü���ǰ��� | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| ��ü����� | |

| Übriger Naher Osten | |

| Afrika | ��ü�岹�ڰ����첹 |

| Nigeria | |

| Übriges Afrika | |

| ��ü�岹��������첹 | Brasilien |

| Argentinien | |

| Übriges ��ü�岹��������첹 |

| Nach Softwaretyp | Computergestütztes Facility-Management (CAFM) | |

| Integrierte Arbeitsplatzmanagementsysteme (IWMS) | ||

| Computergestützte Wartungsmanagementsysteme (CMMS) | ||

| Nach Bereitstellungsmodell | Cloud | |

| On-Premise | ||

| Hybrid | ||

| Nach Endnutzer | Gewerbe | |

| Institutionen | ||

| Öffentliche Infrastruktur | ||

| Industrie | ||

| Sonstige Endnutzersegmente | ||

| Nach Funktionalität | Asset-Management | |

| Wartungsmanagement | ||

| ���ä�����Գ����Բ�����Գ� | ||

| Energiemanagement | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| ��ü���ǰ��� | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| ��ü����� | ||

| Übriger Naher Osten | ||

| Afrika | ��ü�岹�ڰ����첹 | |

| Nigeria | ||

| Übriges Afrika | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Übriges ��ü�岹��������첹 | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle globale Wert der Facility-Management-Software?

Die Ausgaben erreichten 2026 2,98 Milliarden USD und werden bis 2031 voraussichtlich auf nahezu 4,95 Milliarden USD ansteigen.

Welches Bereitstellungsmodell wächst am schnellsten?

Cloudbasierte Abonnements, die 2025 bereits einen Anteil von 72,12 % hielten, wachsen bis 2031 mit einer CAGR von 11,30 %.

Wie schnell steigt die Nachfrage in der Region Asien-Pazifik?

Der regionale Umsatz wird bis 2031 voraussichtlich mit einer CAGR von 26,30 % wachsen – dem weltweit höchsten Wert –, angeführt von Smart-City-Programmen in China und Indien.

Welche Amortisationszeit sehen Käufer bei Energiemanagement-Modulen?

KI-optimierte HVAC-Planung und Echtzeit-Analysen haben die Energiekosten um 18–22 % gesenkt und eine Amortisation in etwa 14 Monaten ermöglicht.

Welcher Faktor verzögert am häufigsten große Implementierungen?

Die Integration mit veralteten Gebäudemanagementsystemen kann die Projektzeitpläne um 6–9 Monate verlängern und die Budgets um 40–60 % erhöhen.

Welches Maß an Marktkonzentration kennzeichnet die Anbieterstruktur?

Die fünf größten Anbieter kontrollieren etwa 38 % des globalen Umsatzes, was auf eine moderate Konzentration mit ausreichend Raum für Nischenanbieter hindeutet.

Seite zuletzt aktualisiert am: