Größe und Marktanteil des Europa-Wellness-Tourismusmarkts

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| �Ѳ�����ٲ���öß�� im Basisjahr (2025) | 3.49 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2026) | 3.65 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 4.56 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.55% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Europa-Wellness-Tourismusmarkts von ���ϲ�����

Die Größe des Europa-Wellness-Tourismusmarkts wurde im Jahr 2025 auf USD 3,49 Milliarden bewertet und es wird geschätzt, dass er von USD 3,65 Milliarden im Jahr 2026 auf USD 4,56 Milliarden bis 2031 wachsen wird, mit einer CAGR von 4,55 % während des Prognosezeitraums (2026–2031). Starke Verbraucherpräferenzen für präventive Gesundheitsversorgung, tief verwurzelte Spa-Kulturen und aktive staatliche Unterstützung positionieren den Europa-Wellness-Tourismusmarkt auf einem dauerhaften Wachstumspfad. Reiseanbieter integrieren Nachhaltigkeits- und digitale Detox-Konzepte in ihre Reisepläne, während Hotelgruppen Spa-, Fitness- und Ernährungsprogramme aufwerten, um höhere Erträge zu erzielen. Millennials und Reisende der Generation Z halten die Nachfrage über Premium- und Mittelklasseangebote hinweg diversifiziert, und die technologiegestützte Personalisierung hebt die Serviceerwartungen weiterhin an. Diese Trends zusammen erweitern das Chancenspektrum sowohl für multinationale Ketten als auch für inhabergeführte Retreats im gesamten Europa-Wellness-Tourismusmarkt.

Wesentliche Erkenntnisse des Berichts

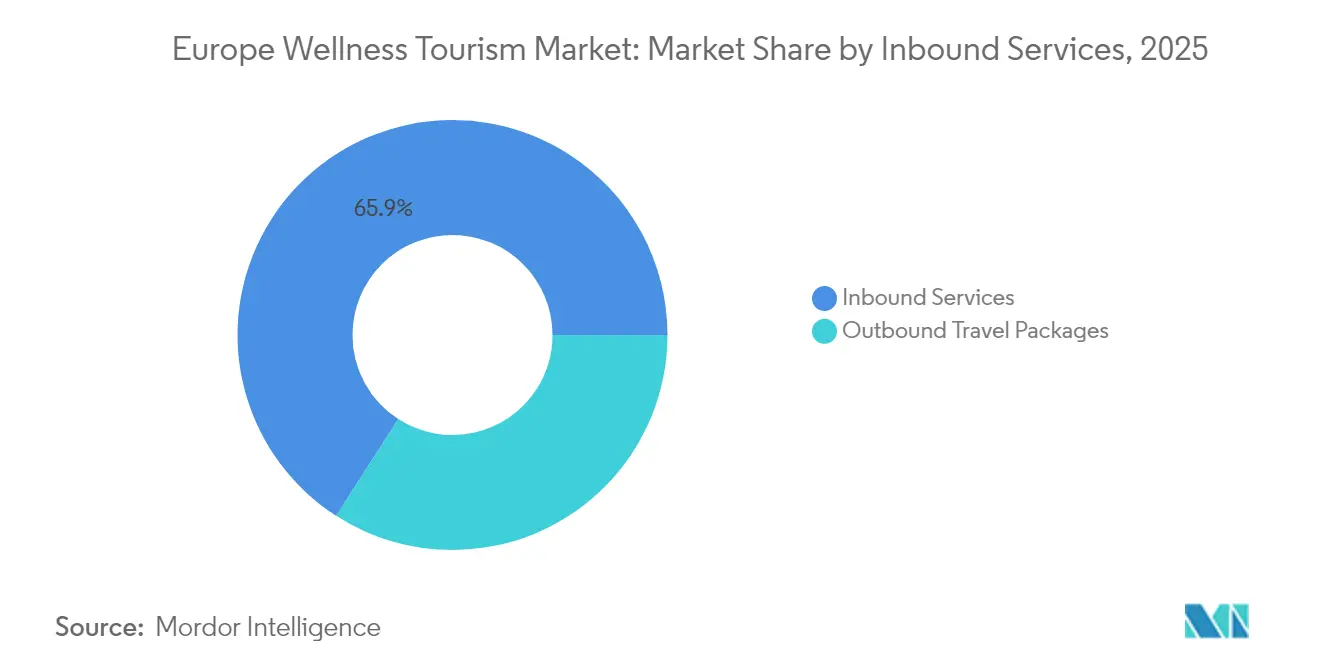

- Nach Dienstleistungsart führten Inbound-Dienstleistungen im Jahr 2025 mit einem Marktanteil von 65,90 % am Europa-Wellness-Tourismusmarkt; Outbound-Pakete werden bis 2031 voraussichtlich mit einer CAGR von 6,24 % wachsen.

- Nach Reisenden-Demografie entfielen im Jahr 2025 39,75 % der Größe des Europa-Wellness-Tourismusmarkts auf Paare, während Alleinreisende bis 2031 mit einer CAGR von 7,05 % wachsen.

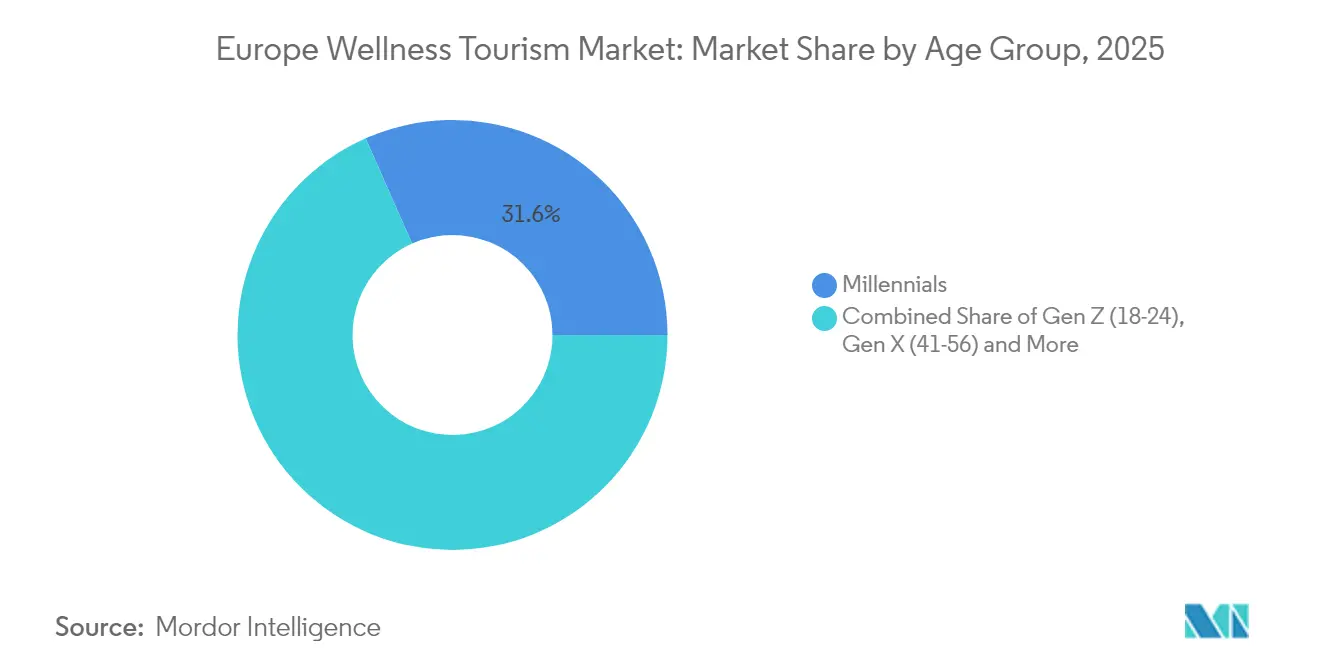

- Nach Altersgruppe repräsentierten Millennials im Jahr 2025 31,62 % der Größe des Europa-Wellness-Tourismusmarkts; die Generation Z ist für das schnellste Wachstum positioniert und steigt zwischen 2026–2031 mit einer CAGR von 8,92 %.

- Nach Buchungskanal beherrschten OTAs im Jahr 2025 einen Anteil von 44,86 % der Größe des Europa-Wellness-Tourismusmarkts, und Wellness-Reiseveranstalter werden bis 2031 voraussichtlich mit einer CAGR von 7,62 % wachsen.

- Nach Geografie hielt Deutschland im Jahr 2025 einen Anteil von 19,92 % am Europa-Wellness-Tourismusmarkt, während Italien im Zeitraum 2026–2031 mit einer CAGR von 8,55 % expandieren wird.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke des Europa-Wellness-Tourismusmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Wachsendes Gesundheitsbewusstsein und präventive Gesundheitsversorgung | +5.2% | Global, mit besonderer Stärke in Nord- und Westeuropa | Mittelfristig (2–4 Jahre) |

| Starke Infrastruktur und Spa-Tradition | +3.8% | Mitteleuropa (Deutschland, Österreich), Mittelmeerraum (Italien, Spanien, Frankreich) | Kurzfristig (≤ 2 Jahre) |

| Alternde Bevölkerung auf der Suche nach Wellness-Retreats | +2.7% | Deutschland, Vereinigtes Königreich, Frankreich, Italien, Nordische Länder | Langfristig (≥ 4 Jahre) |

| Staatliche und EU-Unterstützung für Wellness-Tourismus | +2.1% | EU-weit, mit stärkerem Einfluss in osteuropäischen Ländern | Mittelfristig (2–4 Jahre) |

| Wachstum von digitalem Detox und nachhaltigem Reisen | +1.5% | Gesamteuropäisch, mit Schwerpunkt in den nordischen Ländern und Alpenregionen | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Wachsendes Gesundheitsbewusstsein und präventive Gesundheitsversorgung

Politische Entscheidungsträger spiegeln diesen Trend wider: Die Europäische Kommission betont in ihrer Ausgabe „Gesundheit auf einen Blick 2024” die präventive Gesundheitsversorgung als Priorität und stärkt damit die Nachfrage nach Wellness-Aufenthalten, die Diagnostik, Ernährung und Bewegung integrieren. Betreiber nutzen diesen Schwung, indem sie medizinische Check-ups, Achtsamkeitssitzungen und Outdoor-Aktivitäten bündeln, wodurch der Europa-Wellness-Tourismusmarkt Ermessensausgaben erschließen kann, die sonst konventionellen Urlauben zugutekämen. Wellness-Dörfer in Deutschland und waldbasierte Retreats in Finnland veranschaulichen, wie präventive Gesundheitspakete zum Mainstream werden. Je stärker das Verbraucherbewusstsein wächst, desto besser können Anbieter, die messbare Gesundheitsergebnisse aufzeigen, Premium-Preise erzielen.

Starke Infrastruktur und Spa-Tradition

Jahrhundertealte Bäderkulturen in Deutschland, Österreich und Italien bilden eine verlässliche Pipeline an inländischen und regionalen Besuchern. Restaurierte Römische Bäder, alpine Thermalquellen und Thalassotherapie-Zentren in Frankreich bieten zweckgebaute Einrichtungen, die für moderne Wellness-Programme bestens geeignet sind. Der Europa-Wellness-Tourismusmarkt profitiert von diesen getätigten Investitionen: Betreiber fügen moderne Diagnostik, Schlaflabore und funktionale Trainingsbereiche hinzu, ohne groß angelegte Baumaßnahmen durchzuführen. Kommunale Regierungen kofinanzieren häufig Modernisierungen, da sie Spa-Cluster als regionale wirtschaftliche Stabilisatoren betrachten. Diese langjährige Infrastruktur senkt die Eintrittsbarrieren für neue thematische Erlebnisse, von Biohacking-Workshops bis hin zu Longevity-Kliniken.

Alternde Bevölkerung auf der Suche nach Wellness-Retreats

Chronische Erkrankungen, die mit Lebensstilentscheidungen verbunden sind, verstärken das Interesse an organisierten Wellness-Reisen, die auf Mobilität, kardiovaskuläre Gesundheit und metabolische Fitness abzielen. Resorts reagieren darauf, indem sie gelenkschonende Übungen, entzündungshemmende Menüs und Pflegeunterstützung anbieten. Infolgedessen richtet der Europa-Wellness-Tourismusmarkt seine Angebote zunehmend auf Gelenkschmerzlinderung, kardiale Rehabilitation und Stressbewältigung für Rentner aus. Anbieter, die Zimmerdesign, Aktivitätspläne und medizinisches Personal auf die Bedürfnisse älterer Menschen abstimmen, sichern sich Wiederholungsbesuche und längere Aufenthaltsdauern.

Staatliche und EU-Unterstützung für Wellness-Tourismus

Der EU-Tourismus-Übergangspfad fordert umweltfreundlichere und digitalere Dienstleistungen und bietet technische Leitlinien sowie Finanzierungsfenster, die Wellness-Betrieben direkt zugutekommen. Das Europäische Parlament fordert die Mitgliedstaaten auf, Wellness in die Tourismus- und Gesundheitspolitik einzubinden, und verweist auf die Fähigkeit, Saisonalität abzuflachen und die Qualität der Arbeitsplätze zu verbessern. Osteuropäische Destinationen, von Ungarn bis Slowenien, nutzen Kohäsionsfonds, um historische Bäder zu renovieren, Buchungsmaschinen zu digitalisieren und Therapeuten auszubilden. Diese Initiativen verbessern Servicestandards und Sichtbarkeit und stärken das Vertrauen der Reisenden in weniger bekannte Regionen. Die kontinuierliche öffentlich-private Zusammenarbeit verleiht dem Europa-Wellness-Tourismusmarkt strukturelle Widerstandsfähigkeit gegenüber zyklischen Gegenwind.

Analyse der Hemmnisfaktoren*

| Hemmnisfaktor | (~)-% Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe Kosten für Premium-Wellness-Pakete | -2.1% | Gesamteuropäisch, insbesondere in Luxusdestinationen | Mittelfristig (2–4 Jahre) |

| Saisonale Nachfrageschwankungen | -1.8% | Mittelmeerraum und Alpenregionen | Kurzfristig (≤ 2 Jahre) |

| Strenge Gesundheitsvorschriften und Lizenzierungsanforderungen | -1.3% | EU-weit, mit stärkerem Einfluss in Westeuropa | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch kostengünstige internationale Destinationen | -0.9% | Vor allem Süd- und Osteuropa | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Hohe Kosten für Premium-Wellness-Pakete

Wellness-Retreats in Europas führenden Spa-Städten verlangen häufig Tagespreise von über USD 600, was die adressierbare Zielgruppe auf wohlhabende Verbraucher einschränkt. Das Europäische Parlament warnt, dass hohe Preisniveaus Reisende mit mittlerem Einkommen ausschließen und das Wachstumspotenzial belasten. Inflation bei Energie- und Fachkräftekosten vergrößert die Kostenlücke gegenüber vergleichbaren thailändischen oder türkischen Resorts. Um das Volumen zu sichern, führen Betreiber kürzere Drei-Nächte-Programme, Nebensaison-Rabatte und gestaffelte Servicemodelle ein. Dynamische Preisgestaltungsmodelle helfen zudem, Tarife an Nachfragemuster anzupassen. Während Preissensibilität auf gehobene Immobilien drückt, können mittelständische Akteure, die ihre Kostenstrukturen optimieren, dennoch Marktanteile im Europa-Wellness-Tourismusmarkt sichern.

Saisonale Nachfrageschwankungen

Wellness-Resorts mit Sonne-und-Meer-Konzept in Spanien, Griechenland und Kroatien erreichen ihren Höhepunkt im Sommer, während Alpine Spas ihre Aktivitäten zwischen Dezember und März konzentrieren. Eine solche Saisonalität führt zu ungleichmäßigen Cashflows, unterausgelastetem Personal und höheren Gemeinkosten pro Gast. Fremdenverkehrsämter fördern Nebensaison-Veranstaltungen, Fitness-Festivals und medizinisch-wellness-orientierte Konferenzen, um die Auslastung zu stabilisieren. Multifunktionale Einrichtungen, die in den Schultermonaten betriebliche Wellness-Workshops veranstalten, sind besser abgesichert. Die Lösung der Saisonalitätsproblematik bleibt für eine nachhaltige Rentabilität im gesamten Europa-Wellness-Tourismusmarkt unerlässlich.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Dienstleistungsart: Inbound-Dienstleistungen dominieren, während Outbound-Pakete an Dynamik gewinnen

Inbound-Dienstleistungen erwirtschafteten im Jahr 2025 65,90 % des Umsatzes im Europa-Wellness-Tourismusmarkt. Thermalbäder in Baden-Baden, Schlammtherapien in Abano Terme und Nordische Saunen in Lappland ziehen weiterhin regionale Besucher an. Die �Ѳ�����ٲ���öß�� des Europa-Wellness-Tourismusmarkts für Inbound-Programme wird voraussichtlich in einem stetigen Tempo wachsen, da Angebotsverbesserungen mit neuen Anforderungen der präventiven Gesundheitsversorgung übereinstimmen. Der Querverkauf von Unterkunft, Gastronomie und Diagnostik steigert die durchschnittlichen Ausgaben und verlängert die Aufenthaltsdauer.

Outbound-Wellness-Pakete weisen für 2026–2031 eine CAGR von 6,24 % auf. Europäer suchen Yoga in Portugal, Ayurveda in Indien und Meerestherapie-Kreuzfahrten im Mittelmeer. Flexible Arbeitszeitpläne ermöglichen Reisen in der Nebensaison und unterstützen die Auslastung für Reiseveranstalter. Der Europa-Wellness-Tourismusmarkt profitiert davon, dass Outbound-Spezialisten Technologien für dynamisches Paketangebot, kuratierte Therapeutennetzwerke und transparente Nachhaltigkeitslabels nutzen, die Generation-Z-Entdecker ansprechen.

Nach Reisenden-Demografie: Paare führen, während Alleinreisende das stärkste Wachstum zeigen

Paare machten im Jahr 2025 39,75 % der Transaktionen im Europa-Wellness-Tourismusmarkt aus. Romantische Spa-Suiten, Thermalbecken mit Doppelbelegung und maßgeschneiderte Ernährungsberatung fördern die gemeinsame Teilnahme. Pakete, die Weinverkostungen mit Achtsamkeitsspaziergängen verbinden, stärken die emotionale Bindung und verbessern gleichzeitig die Resort-Margen. Die �Ѳ�����ٲ���öß�� des Europa-Wellness-Tourismusmarkts, die auf Paare zurückgeht, ist für schrittweise Zuwächse positioniert, da die Segmente Hochzeitstag und Babymoon reifen.

Alleinreisende verzeichnen eine CAGR von 7,05 % und gestalten das Produktdesign neu. Frauen machen einen erheblichen Anteil aus und buchen häufig fitnessorientierte Retreats, die persönliches Wachstum mit sozialer Interaktion verbinden. Resorts reagieren, indem sie gemeinsame Esstische, Gruppentouren und Life-Coaching-Sitzungen anbieten und dabei Autonomie mit Geselligkeit verbinden. Loyalty-Apps, die Gesundheitskennzahlen verfolgen, fördern Wiederholungsaufenthalte und Weiterempfehlungen und vertiefen die Durchdringung von Alleinreisenden im Europa-Wellness-Tourismusmarkt.

Nach Altersgruppe: Millennials dominieren, während die Generation Z das höchste Wachstumspotenzial aufweist

Millennials hielten im Jahr 2025 einen Anteil von 31,62 % am Europa-Wellness-Tourismusmarkt. Sie schätzen Erlebnisreisen und datengestützte Wellness-Bewertungen wie Schlaf-Scoring und metabolische Tests. Betreiber setzen Wearable-Integrationen und personalisierte Ernährungs-Dashboards ein, um diese Zielgruppe zu bedienen. Spielifizierte Fitness-Herausforderungen und Projekte mit gesellschaftlichem Nutzen stärken das Engagement und halten die Beteiligung von Millennials auf hohem Niveau.

Buchungen der Generation Z beschleunigen sich mit einer CAGR von 8,92 %, angetrieben durch preissensible, aber zweckgetriebene Präferenzen. Budgetfreundliche Hostels mit Meditationspods, Waldklassen-Workshops und vegetarische Pop-up-Angebote sprechen ihre Suche nach Authentizität und ökologischer Verantwortung an. Wissensreiche Social-Media-Berichterstattung verstärkt die Reichweite. Infolgedessen wird die �Ѳ�����ٲ���öß�� des Europa-Wellness-Tourismusmarkts im Zusammenhang mit der Generation Z voraussichtlich schnell wachsen, insbesondere in Ländern mit einer bedeutenden Jugendpopulation wie Frankreich und Polen.

Digitale Dominanz und kuratierte Expertise: OTAs versus Reiseveranstalter im Europa-Wellness-Tourismusmarkt

OTAs machten im Jahr 2025 44,86 % der Buchungen im Europa-Wellness-Tourismusmarkt aus. Umfangreiche Inhaltsbibliotheken, Sofortbestätigung und Kundenbewertungen ziehen technologieaffine Verbraucher an. Meta-Suche und dynamische Bündelungsfunktionen vereinfachen den Preisvergleich und festigen den Einfluss der OTAs. Loyalty-Anbindungen an globale Hotelgruppen stärken ihre Position zusätzlich.

Wellness-Reiseveranstalter wachsen mit einer CAGR von 7,62 % dank tiefem Fachwissen und Concierge-level-Personalisierung. Sie kuratieren evidenzbasierte Programme unter Aufsicht medizinischer Fachkräfte und erschließen Nischendestinationen, die OTAs selten anbieten. Partnerschaften mit nationalen Fremdenverkehrsbehörden bieten Marketingzuschüsse und stärken ihre digitale Präsenz. Diese Spezialisierung untermauert überproportionale Gewinne im Europa-Wellness-Tourismusmarkt.

Geografische Analyse

Deutschland kontrollierte im Jahr 2025 19,92 % des Europa-Wellness-Tourismusmarkts. Staatlich unterstützte Rehabilitationsresorts wie Bad Reichenhall verbinden klinische Betreuung mit Freizeitangeboten und fördern hohe inländische Wiederholungsquoten. Grenzüberschreitende Kunden aus der Schweiz und Österreich steigern die Nachfrage zusätzlich. Wettbewerbsfähige, in Euro ausgepreiste Pakete schützen Resorts vor Währungsvolatilität und sichern Deutschlands Führungsposition.

Italien verzeichnet für 2026–2031 eine CAGR von 8,55 %, gestützt durch Thermaldestinationen in der Toskana, Vulkanschlammbehandlungen auf den Inseln und UNESCO-gelistete Kulturschätze, die das ganzheitliche Erlebnis aufwerten. Staatliche Anreize für Modernisierungen der ländlichen Gastronomie erweitern das Angebot über gesättigte Stadtzentren hinaus. Social-Media-Berichterstattung über das langsame Leben begeistert jüngere Reisende und steigert die �Ѳ�����ٲ���öß�� des Europa-Wellness-Tourismusmarkts in Italien.

Frankreich, Spanien und das Vereinigte Königreich runden die Spitzengruppe ab. Frankreich verbindet Thalassotherapie an der Atlantikküste mit Alpinen Spa-Resorts und zieht sowohl medizinisch-wellness-orientierte als auch Freizeitkunden an. Spanien nutzt sein ganzjähriges Sonnenscheinangebot und macht andalusische Yoga-Resorts zu beliebten Nebensaison-Urlaubszielen. Das Vereinigte Königreich profitiert von historischen Badestätten in Bath und Harrogate und integriert gleichzeitig moderne Achtsamkeitsangebote in Landgütern.

BENELUX- und NORDISCHE Cluster bereichern die regionale Vielfalt. Niederländische Waldlodges bieten Kaltwasser-Immersionen an, während Finnische Resorts naturbasiertes Wohlbefinden im Einklang mit dem nationalen Konzept „Sisu” fördern. Dänemark und Schweden sind Vorreiter beim klimapositiven Spa-Bau und setzen damit Best Practices, die im gesamten Europa-Wellness-Tourismusmarkt Auswirkungen haben.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat: Accor, Hilton, Marriott, InterContinental Hotels Group und Hyatt hielten 2024 zusammen knapp über 40 % des Umsatzes. Diese Ketten verfolgen Multi-Marken-Strategien, um Premium-, Upscale- und Mittelklasse-Segmente anzusprechen, und integrieren Spa-, Fitness- und Ernährungsmodule in ihre Portfolios. Die Handwritten Collection von Accor ermöglicht unabhängigen Hotels den Zugang zur globalen Vertriebsinfrastruktur unter Beibehaltung ihrer lokalen Identität und erweitert die Wellness-Kapazitäten in Sekundärstädten.

Regionale Spezialisten wie Lanserhof Group, Therme Group und Lefay Resorts schaffen Nachfrage durch signaturmedizinische Protokolle und Öko-Architektur. Ihre klinische Glaubwürdigkeit und Nachhaltigkeitsbilanz erzielen hohe durchschnittliche Tagespreise und treiben Innovationen in der Longevity-Diagnostik und im regenerativen Design voran. Kleine und mittlere Unternehmen stellen die Mehrheit der Betreiber und fördern eine vielfältige Anbieterbasis im Europa-Wellness-Tourismusmarkt.

Technologie ist ein aufkommender Differenzierungsfaktor. Kettenhotels nutzen KI-gesteuerte Personalisierungsmaschinen, um Behandlungen mit biometrischen Daten abzugleichen. Digitale Geldbörsen vereinfachen bargeldlose Spa-Zahlungen, und Virtual-Reality-Achtsamkeitssitzungen verbessern das Engagement vor der Anreise. Die Tourismusplattform der Europäischen Kommission fördert die digitale Akzeptanz und stellt kleinen und mittleren Unternehmen Toolkits und Finanzierungshinweise zur Verfügung. Mit der Skalierung dieser Initiativen nimmt die Wettbewerbsintensität im Europa-Wellness-Tourismusmarkt weiter zu.

Branchenführer im Europa-Wellness-Tourismusmarkt

Accor S.A.

Hilton Worldwide

Marriott International

InterContinental Hotels Group

Hyatt Hotels (inkl. Miraval)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Accor bestätigte die Erweiterung seiner Handwritten Collection in Europa und nahm Rocca a Mare Heraklion in Griechenland auf, um Reisende anzusprechen, die authentische Wellness-Aufenthalte suchen.

- Februar 2025: Marriott International eröffnete drei wellness-orientierte Hotels in Europa, die jeweils über hochmoderne Spa-Einrichtungen, funktionale Fitnesszonen und Farm-to-Table-Menüs verfügen.

- Oktober 2024: European Wellness Biomedical Group eröffnete das European Wellness Premier Center in Kota Kinabalu und bietet mehr als 60 spezialisierte Therapien für eine globale Kundschaft an.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den europäischen Markt für Wellnesstourismus als die Bruttoeinnahmen, die innerhalb des EWR, des Vereinigten Königreichs und der Schweiz von Wellness-Resorts, Thermal- und Thalassokliniken, Yoga- oder Achtsamkeits-Retreat-Zentren und spezialisierten Reiseveranstaltern erzielt werden, die mehrtägige Wellness-Pakete an Reisende verkaufen, deren Hauptziel die körperliche oder geistige Regeneration ist. Nach Angaben von ���ϲ����� wird dieser Markt im Jahr 2025 auf 3,49 Milliarden USD geschätzt.

Nicht berücksichtigt werden Tages-Spa-Besuche von Einheimischen, Schönheitssalons, routinemäßige Hotel-Spa-Zusatzleistungen, Mitgliedschaften in Fitnessstudios und Ausgaben von Touristen, deren Hauptzweck nicht Wellness ist.

Überblick über die Segmentierung

- Nach Dienstleistungsart

- Inbound-Dienstleistungen (Spa, Therapie, Yoga usw.)

- Outbound-Reisepakete

- Nach Reisenden-Demografie

- Alleinreisende

- Paare

- Gruppen / Betriebliche Retreats

- Senioren

- Nach Altersgruppe

- Generation Z (18–24)

- Millennials (25–40)

- Generation X (41–56)

- Senioren (57+)

- Nach Buchungskanal

- Direkt (Resort-/Zentrumswebsite)

- Online-Reisebüros (OTAs)

- Wellness-Reiseveranstalter

- Nach Geografie

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Spanien

- Italien

- BENELUX (Belgien, Niederlande, Luxemburg)

- NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden)

- Übriges Europa

- Europa

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor führten Interviews mit Direktoren von Wellness-Resorts in Deutschland und Italien, Produktverantwortlichen von Online-Wellness-Reisebüros und Beamten verschiedener Tourismusministerien. Diese Gespräche bestätigten die Preisspannen, die Kapazitätsauslastung, die Demografie der Reisenden und die Nachfrageschwankungen nach der Pandemie in nationalen und internationalen Kohorten.

Desk Research

Unser Team begann mit öffentlichen Datensätzen wie den Übernachtungsstatistiken von Eurostat, den UNWTO-Tabellen zu Ankünften aus dem Ausland, der Zählung der Einrichtungen der European Spa Association, den Benchmarks des Global Wellness Institute für Wellness-Ausgaben und den nationalen Tourismus-Satellitenkonten, in denen das Volumen der Reisenden und die Ausgabenraten verankert sind. Unternehmenspapiere, Investorendecks und kuratierte Nachrichten über Dow Jones Factiva und D&B Hoovers verfeinerten dann die Anzahl der Betreiber, die durchschnittlichen Paketpreise und die Saisonalität. Weitere Informationen stammen aus Papieren zur grenzüberschreitenden Gesundheitspolitik und aus Patenttrends zur Wärmetherapie, die von Questel erfasst wurden. Die genannten Quellen dienen der Veranschaulichung; viele weitere Portale und Datenbanken wurden geprüft, um das Modell zu verifizieren und zu bereichern.

�Ѳ�����ٲ���öß��nbestimmung und -prognose

Wir wenden ein Top-Down-Modell der Reiseströme an, das die Anzahl der Wellness-Ankünfte mit den validierten Paketwerten multipliziert und dann mit Bottom-Up-Stichproben aus den Umsatzangaben von zwanzig Anbietern und dem OTA-Buchungsvolumen abgleicht. Zu den Schlüsselvariablen gehören das verfügbare Pro-Kopf-Einkommen, das Interesse an "Wellness-Retreats" bei der Google-Suche, die Sitzplatzkapazität von Kurzstreckenfluggesellschaften, der Anteil der alternden Bevölkerung und die Belegung von Wellness-Räumen. Eine multivariate Regression auf diese Indikatoren bildet die Grundlage für die Prognose 2025-2030; Szenarioüberlagerungen berücksichtigen Energiepreisschocks und Änderungen der Visapolitik. Lücken in den Betreiberdaten werden mit gewichteten Durchschnittswerten aus der nächstgelegenen Vergleichsgruppe überbrückt.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden einer doppelten Blindprüfung durch Analysten unterzogen, mit WTTC-Ausgabenindizes verglichen und bei Anomalien von mehr als fünf Prozent erneut von Experten überprüft. Wir aktualisieren die Modelle jedes Jahr, wobei zwischenzeitliche Aktualisierungen bei jedem Treiber ausgelöst werden, der sich um fünfzehn Prozent oder mehr bewegt.

Warum Mordors Europa-Wellness-Tourismus-Grundlage Zuverlässigkeit verlangt

Die veröffentlichten Zahlen weichen oft voneinander ab, weil die Unternehmen verschiedene Ausgabenbereiche, Reiseinteressen und Aktualisierungskadenzen miteinander vermischen. Deshalb liefern unser Filter für die Reiseinteressen und unsere Linse für die Paketeinnahmen eine genauere, entscheidungsreife Grundlage.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 3,49 MRD. USD (2025) | ���ϲ����� | - |

| 294,3 MRD. USD (2022) | Globale Unternehmensberatung A | Beinhaltet alle Ausgaben für Unterkunft, Verpflegung und Einzelhandel von Touristen, die eine einzige Wellnessaktivität unternehmen |

| 298,6 MRD. USD (2024) | Regionale Beratung B | Der Wert ergibt sich aus den Annahmen für den regionalen Anteil und den Ausgaben der Einwohner für Tagesbäder |

| 286,5 MRD. USD (2023) | Industrieverband C | Kombiniert primäre und sekundäre Wellness-Motive, ohne die Paketeinnahmen zu isolieren |

Der Vergleich zeigt, dass ���ϲ����� die transparenteste und am besten wiederholbare Grundlage für die strategische Planung bietet, wenn man den Bereich auf die von spezialisierten Wellness-Reiseanbietern direkt kontrollierten Einnahmen eingrenzt.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Europa-Wellness-Tourismusmarkts?

Der Markt beläuft sich im Jahr 2026 auf USD 3,65 Milliarden und ist auf dem Weg, bis 2031 USD 4,56 Milliarden zu erreichen.

Welche Dienstleistungsart erzielt den höchsten Umsatz im europäischen Wellness-Tourismus?

Inbound-Dienstleistungen wie Spa-Behandlungen und Yoga-Retreats halten 65,90 % des Umsatzes 2025 und damit den größten Anteil innerhalb des Markts.

Welches Reisendensegment wächst am schnellsten?

Alleinreisende wachsen bis 2031 mit einer CAGR von 7,05 %, angetrieben durch eine zunehmende Akzeptanz von Individualreisen und wellness-orientierten Empowerment-Programmen.

Warum wird für Italien ein schnelleres Wachstum als für andere europäische Wellness-Destinationen prognostiziert?

Thermalressourcen, kulturelles Erbe und gezielte Anreize für die ländliche Gastronomie unterstützen Italiens prognostizierte CAGR von 8,55 % zwischen 2026–2031.

Wie steigern Hotelgruppen ihre Wettbewerbsfähigkeit im Wellness-Angebot?

Führende Ketten integrieren hochmoderne Spas, digitale Personalisierungswerkzeuge und Nachhaltigkeitsinitiativen, während unabhängige Resorts auf spezialisierte medizinische Protokolle und Öko-Architektur setzen.

Welche Rolle spielt die Europäische Union beim Wachstum des Wellness-Tourismus?

Die EU bietet strategische politische Leitlinien, Finanzierungsmöglichkeiten und digitale Toolkits, die umweltfreundlichere, widerstandsfähigere und datengestützte Wellness-Tourismus-Operationen in den Mitgliedstaaten fördern.

Seite zuletzt aktualisiert am: