Größe und Marktanteil des europäischen Marktes für Abfallrecyclingdienstleistungen

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

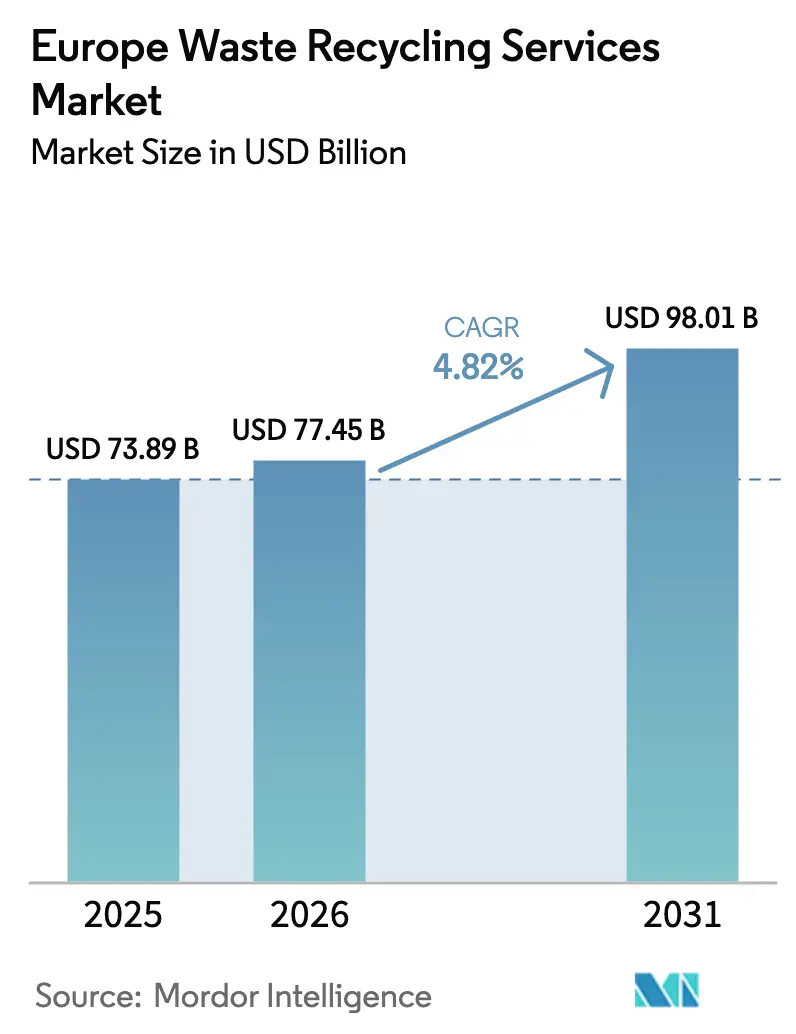

| �Ѳ�����ٲ���öß�� im Basisjahr (2025) | 73.89 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2026) | 77.45 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 98.01 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.82% CAGR |

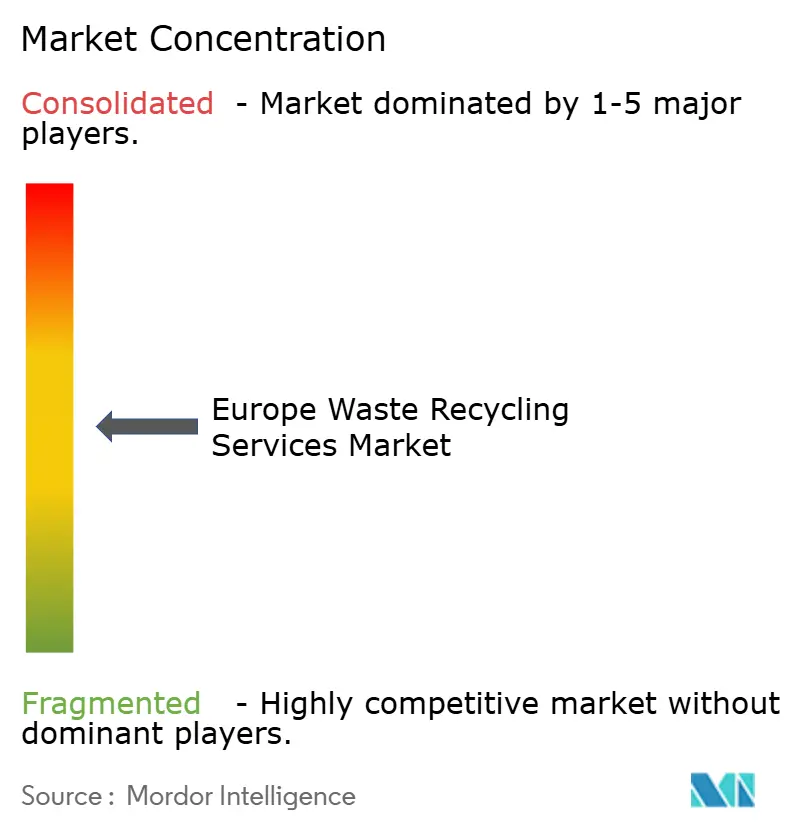

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für Abfallrecyclingdienstleistungen von ���ϲ�����

Die �Ѳ�����ٲ���öß�� des europäischen Marktes für Abfallrecyclingdienstleistungen wurde im Jahr 2025 auf 73,89 Milliarden USD geschätzt und soll von 77,45 Milliarden USD im Jahr 2026 auf 98,01 Milliarden USD bis 2031 wachsen, bei einer CAGR von 4,82 % während des Prognosezeitraums (2026–2031). Der regulatorische Schwung des EU-Aktionsplans für die Kreislaufwirtschaft, die rasche Expansion von Lithium-Ionen-Batterie-Gigafabriken und die zunehmenden Systeme der erweiterten Herstellerverantwortung (EPR) wandeln das, was einst ein Kostenzentrum für die Einhaltung von Vorschriften war, in eine strategische Plattform zur Ressourcenrückgewinnung um. Betreiber, die in der Lage sind, sekundäre Materialien in Spezifikationsqualität zu liefern, KI-gestützte Sortierung einzusetzen und chemisches Recycling zu integrieren, decken die steigende Nachfrage aus den Lieferketten der Verpackungs-, Automobil- und Elektronikindustrie. Gleichzeitig schaffen unterschiedliche nationale Strategien – von Deutschlands digital geprägter Nationaler Kreislaufwirtschaftsstrategie bis hin zum grenzüberschreitenden Abfall-zu-Energie-Modell der nordischen Region – lokalisierte Chancenfelder im europäischen Markt für Abfallrecyclingdienstleistungen.[1]Europäische Kommission, "Aktionsplan für die Kreislaufwirtschaft," ec.europa.eu

Wichtigste Erkenntnisse des Berichts

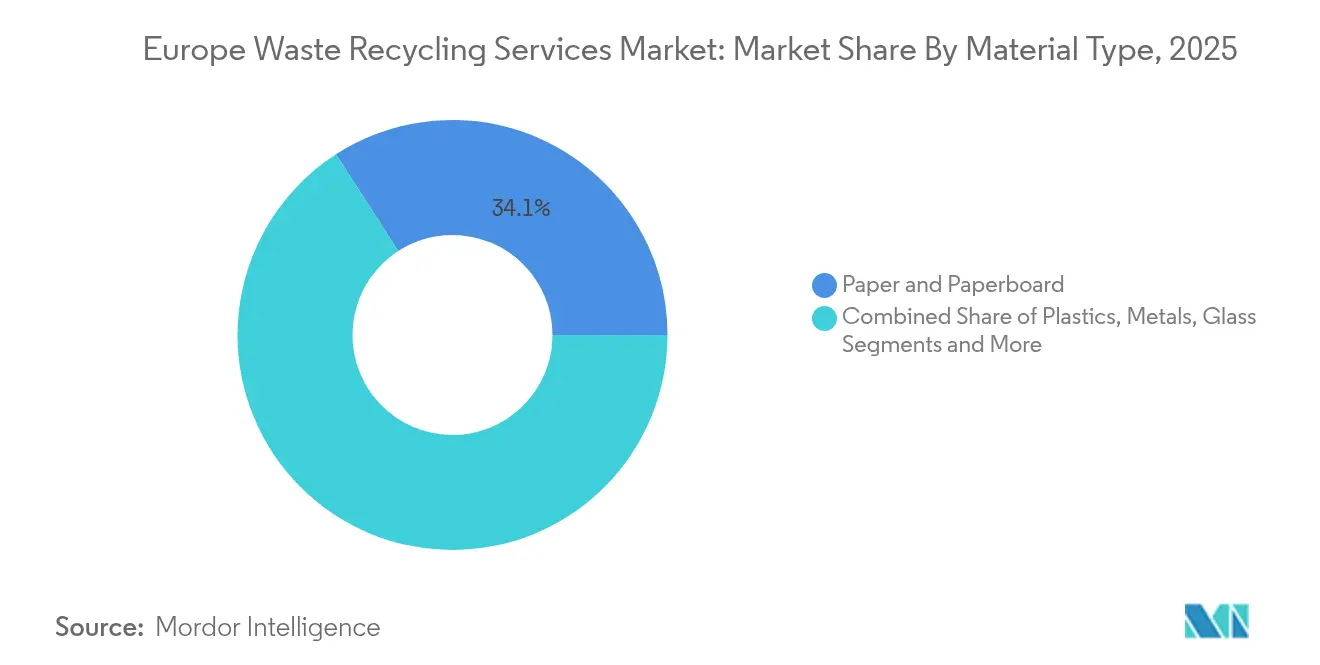

- Nach Materialart führte Papier und Pappe mit einem Marktanteil von 34,12 % am europäischen Markt für Abfallrecyclingdienstleistungen im Jahr 2025, während Batterien bis 2031 die schnellste CAGR von 9,70 % verzeichnen sollen.

- Nach Quelle hielten Industrieströme im Jahr 2025 einen Anteil von 38,55 % an der �Ѳ�����ٲ���öß�� des europäischen Marktes für Abfallrecyclingdienstleistungen; die Haushaltssammlung soll bis 2031 mit einer CAGR von 6,76 % wachsen.

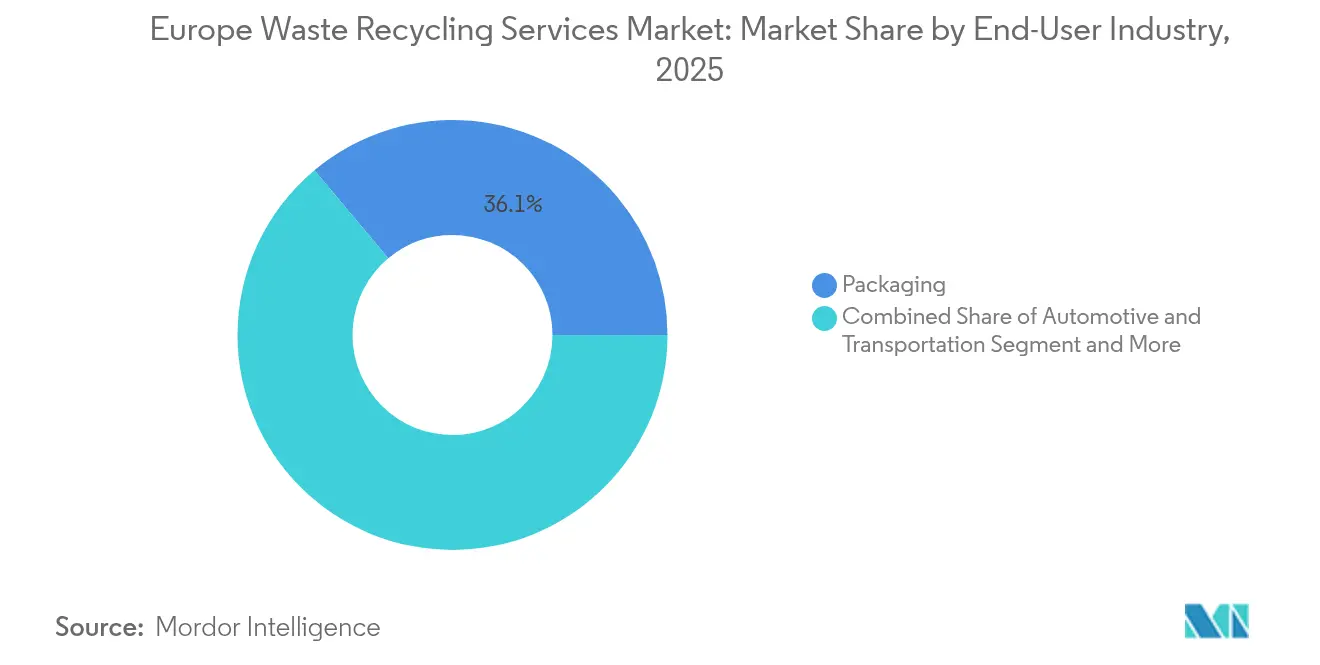

- Nach Endverbraucherbranche entfielen im Jahr 2025 36,10 % des Umsatzanteils auf Verpackungsanwendungen; das Recycling von Elektro- und Elektronikgeräten schreitet mit einer CAGR von 7,54 % bis 2031 voran.

- Nach Recyclingverfahren entfielen im Jahr 2025 68,40 % der �Ѳ�����ٲ���öß�� des europäischen Marktes für Abfallrecyclingdienstleistungen auf mechanische Verfahren; chemisches und fortgeschrittenes Recycling wird zwischen 2026 und 2031 mit einer CAGR von 8,88 % expandieren.

- Nach Geografie hielt Deutschland im Jahr 2025 einen Anteil von 22,31 % am regionalen Umsatz, während die nordische Region im gleichen Zeitraum mit einer CAGR von 7,22 % das stärkste Wachstum verzeichnen soll.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im europäischen Markt für Abfallrecyclingdienstleistungen

Analyse der Treiberwirkung*

| Treiber | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| EU-Aktionsplan für die Kreislaufwirtschaft 2.0 schreibt eine Recyclingquote von 65 % bis 2035 vor | +1.8% | Global | Langfristig (≥ 4 Jahre) |

| Länderspezifische EPR-Systeme beschleunigen das Recycling von Kunststoffen und Elektroschrott | +1.2% | Deutschland, Frankreich, Niederlande als Kernmärkte, Ausstrahlungseffekte auf Osteuropa | Mittelfristig (2–4 Jahre) |

| Anstieg der Lithium-Ionen-Batterie-Gigafabriken treibt das Batterierecycling in Deutschland und Frankreich voran | +0.7% | Deutschland und Frankreich, Ausweitung auf die nordischen Länder | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

EU-Aktionsplan für die Kreislaufwirtschaft 2.0 schreibt eine Recyclingquote von 65 % bis 2035 vor

Der überarbeitete Aktionsplan hebt die kommunalen Recyclingverpflichtungen bis 2035 auf 65 % an und erhöht den Investitionsbedarf für Sammel-, Sortier- und Verarbeitungsinfrastruktur auf nahezu 42 Milliarden EUR jährlich. Über die Mengenziele hinaus führt die Verordnung digitale Produktpässe und Kennzahlen für „hochwertiges Recycling” ein, die Betreiber belohnen, die kontaminationsfreie sekundäre Rohstoffe liefern. Die Recyclingquoten für mechanisch recycelte Kunststoffverpackungen in Deutschland stiegen bereits von 42,1 % im Jahr 2018 auf 68,9 % im Jahr 2023 und zeigen, wie politischer Druck operative Verbesserungen auslöst. Leistungsbasierte Ziele kalibrieren daher die Wettbewerbsdynamik im europäischen Markt für Abfallrecyclingdienstleistungen zugunsten technologieintensiver Akteure neu.

Länderspezifische EPR-Systeme beschleunigen das Recycling von Kunststoffen und Elektroschrott

Frankreichs 25 parallele EPR-Systeme zeigen, wie strombezogene Verpflichtungen spezialisierte Sammel- und Verarbeitungsnetzwerke fördern. Die Harmonisierung zwischen den Mitgliedstaaten schafft Skaleneffekte für multinationale Recyclingunternehmen und standardisiert das Serviceniveau, während fiskalische Instrumente wie Italiens Steuer von 0,45 EUR/kg auf Neukunststoffe die Wirtschaftlichkeit von Recyclinginhalten weiter stärken. Verkürzte Umsetzungsfristen – 18 Monate für das EU-Textil-EPR statt der früheren 30 Monate – beschleunigen den Kapazitätsausbau im europäischen Markt für Abfallrecyclingdienstleistungen.

Anstieg der Lithium-Ionen-Batterie-Gigafabriken treibt das Batterierecycling in Deutschland und Frankreich voran

Hochdichte Cluster von Batteriewerken in Deutschland und Frankreich erfordern nun ein geschlossenes Kreislaufrecycling, um die Versorgung mit Lithium, Nickel, Kobalt und Mangan zu sichern. BASFs Schwarzheider Schwarzmasse-Anlage, die seit 2024 in Betrieb ist, veranschaulicht, wie Chemieunternehmen vertikal in das Recycling integrieren[2]BASF SE, "Batterierecyclinganlage nimmt Betrieb in Schwarzheide auf," basf.com. Hydrometallurgische Technologien, die eine Metallrückgewinnung von 95 % erreichen, werden zum Branchenstandard, da das EU-Gesetz über kritische Rohstoffe eine Beschaffung von 25 % aus recycelten Strömen bis 2030 anstrebt [3]Eurostat, "Preisstatistiken für sekundäre Rohstoffe," ec.europa.eu. Dieser lokalisierte Rohstoffbedarf verändert die Kapitalallokation im europäischen Markt für Abfallrecyclingdienstleistungen grundlegend.

Analyse der Hemmnisauswirkungen*

| Hemmnis | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Volatile Preise für sekundäre Rohstoffe belasten die Margen der Recyclingunternehmen | -1.1% | Global | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte kommunale Ausschreibungsstrukturen begrenzen Skaleneffekte | -0.9% | Vor allem Süd- und Osteuropa | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Volatile Preise für sekundäre Rohstoffe belasten die Margen der Recyclingunternehmen

Recyclingunternehmen operieren mit fixen Verarbeitungskosten, verkaufen jedoch auf Rohstoffmärkten, die anfällig für Preisschwankungen sind. Kunststoffrezyklat kostete 2022 im Durchschnitt 454 EUR/Tonne gegenüber 206 EUR/Tonne für Papier, doch die Volatilität der Neukunststoffpreise drückte weiterhin die Margen. Exportbeschränkungen für Stahlschrott und veränderte Handelsströme seit dem Importverbot Chinas verschärfen die Erlösunsicherheit. Das Ergebnis ist eine zurückhaltende Kapitalausgabe, obwohl politische Vorgaben und die Nachfrage der Markenhersteller zunehmen.

Fragmentierte kommunale Ausschreibungsstrukturen begrenzen Skaleneffekte

Kurze Ausschreibungszyklen von 3–5 Jahren und politisch motivierte Vergabekriterien behindern Investitionen in kapitalintensive automatisierte Sortierung und chemisches Recycling, insbesondere in kleineren Kommunen. Nicht standardisierte Leistungskennzahlen erschweren das Benchmarking, während lokale Beschäftigungsklauseln die regionale Konsolidierung hemmen. Infolgedessen sind Betreiber in Süd- und Osteuropa mit höheren Stückkosten konfrontiert, was breitere Effizienzgewinne im europäischen Markt für Abfallrecyclingdienstleistungen zurückhält.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Materialart: Batterien überholen ein dominantes Papiersegment

Papier und Pappe hielten 2025 den größten Anteil, angetrieben durch ausgereifte Abholsysteme und die Nachfrage der Verpackungsindustrie nach Recyclingfasern. Im Gegensatz dazu sollen Batterien mit einer CAGR von 9,70 % expandieren, da das Wachstum der Elektrofahrzeuge und die Politik für kritische Materialien zusammentreffen. Die �Ѳ�����ٲ���öß�� des europäischen Marktes für Abfallrecyclingdienstleistungen für Batterien soll parallel zur Inbetriebnahme hydrometallurgischer Anlagen stark ansteigen. Glas und Metalle behalten durch Pfandsysteme und Schrottwert eine stetige Dynamik, während Kunststoffe auf die Skalierung des chemischen Recyclings warten, etwa LyondellBasells EU-geförderter Einheit im Wert von 40 Millionen EUR.

Die Metallrückgewinnung profitiert von hohem intrinsischem Wert, doch das Wachstum verlangsamt sich angesichts der Marktreife. Das Elektronikrecycling beschleunigt sich unter der WEEE-Konformität und der KI-gestützten Edelmetallgewinnung. Bau- und Abbruchabfälle bleiben eine Mengenchance, mit EU-Zielen von 70 % Verwertung und niederländischen Quoten, die bereits bei 99 % liegen. In all diesen Strömen erzielen Betreiber, die von Rohstoff- auf Spezifikationsqualitätsoutputs umstellen können, Margenvorteile im europäischen Markt für Abfallrecyclingdienstleistungen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Quelle: Starkes Wachstum bei Haushalten inmitten industrieller Skalierung

Industriequellen machten 2025 dank vorhersehbarer, homogener Rohstoffe aus der Fertigung 38,55 % der Volumina aus. Hausmüll soll jedoch mit einer CAGR von 6,76 % wachsen, da die obligatorische Trennung von organischen Abfällen und Textilien in den wichtigsten Märkten zunimmt. Die im März 2025 im Vereinigten Königreich eingeführten Trennungsregeln am Arbeitsplatz formalisieren haushaltähnliche Sortierverhaltensweisen in gewerblichen Räumlichkeiten weiter.

Gewerbliche Volumina aus Einzelhandel und Gastronomie bleiben bedeutend, sind aber logistisch komplex. Gesundheitsabfälle schaffen eine Nischennachfrage für Spezialisten im Umgang mit Gefahrstoffen, und landwirtschaftliche Bioabfälle stellen ein unterentwickeltes Bioenergiepotenzial dar. Betreiber, die ihre Sammelkapazitäten ausweiten und gleichzeitig das digitale Tracking standardisieren, können Marktanteile im europäischen Markt für Abfallrecyclingdienstleistungen gewinnen.

Nach Endverbraucherbranche: Elektronik am schnellsten trotz Verpackungsgröße

Verpackungen machten 2025 36,10 % der Nachfrage aus, angetrieben durch Vorgaben für Recyclinginhalte wie das 30-%-Ziel für PET-Lebensmittelbehälter bis 2030 (europarl.europa.eu). Elektro- und Elektronikanwendungen werden mit einer CAGR von 7,54 % wachsen, da die Edelmetallrückgewinnung mit den Unternehmensstrategien für kritische Materialien übereinstimmt, unterstützt durch robotergestützte Batteriesortierlösungen, die bei Stena Recycling eingesetzt werden.

Das Automobilrecycling profitiert von Rücknahmesystemen und hochwertigen Metallströmen, während der Baubereich von recycelten Zuschlagstoffen in Grüne-Gebäude-Normen profitiert. Die Lebensmittel- und Getränkeindustrie stimuliert die Bioabfallverarbeitung, und der E-Commerce treibt die Rückgewinnung von Folien und Wellpappe voran. Diversifizierte Serviceportfolios bleiben daher entscheidend für die Umsatzstabilität im europäischen Markt für Abfallrecyclingdienstleistungen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Recyclingverfahren: Chemische Technologien gewinnen an Dynamik

Mechanische Verfahren dominierten 2025 mit einem Anteil von 68,40 % aufgrund der etablierten Infrastruktur und des geringeren Kapitalaufwands. Doch chemische und andere fortgeschrittene Verfahren sind auf eine CAGR von 8,88 % ausgerichtet, da sie gemischte Kunststoffströme und lebensmittelechtes PET aus Post-Consumer-Abfällen erschließen.

Biologische Verfahren wie die anaerobe Vergärung erzielen doppelte Erlöse aus Kompost und Biogas. Thermische Verfahren dienen kontaminierten Fraktionen, während portable robotergestützte Wertstoffhöfe im Rahmen von Projekten wie RECLAIM die Servicereichweite auf abgelegene Regionen ausweiten. Die Technologiemischung weitet sich daher im europäischen Markt für Abfallrecyclingdienstleistungen aus, da Politik, Rohstoffkomplexität und Investoreninteresse zusammentreffen.

Geografische Analyse

Deutschland bleibt der größte Markt für Abfallrecycling in Europa. Deutschland hielt 2025 mit einem Maßnahmenpaket, das digitales Tracking, Rohstoffsicherheit und optimierte kommunale Systeme betont, 22,31 % des regionalen Umsatzes. Der nationale Umsatz aus dem Recycling belief sich 2021 auf 105 Milliarden EUR, und die obligatorische Textilabtrennung beginnt im Januar 2025. Die mechanische Recyclingquote für Kunststoffverpackungen übersteigt bereits 68 % und hält Deutschland an der Spitze des europäischen Marktes für Abfallrecyclingdienstleistungen.

Die nordischen Länder verzeichnen mit einer CAGR von 7,22 % die höchste Wachstumsprognose dank integrierter Abfall-zu-Energie-Netze, automatisierter Sortierung und starker öffentlicher Akzeptanz. Renewcells Insolvenz im Jahr 2024 verdeutlicht jedoch die Kommerzialisierungsrisiken für Durchbruchstechnologien trotz günstiger politischer Rahmenbedingungen.

Frankreich kombiniert 25 EPR-Systeme mit einem Verbot von Kunststoffverpackungen bis 2040, während die seit Januar 2024 geltenden Regeln zur obligatorischen Kompostierung die Lebensmittelabfallströme neu gestalten. Der Post-Brexit-Kurs des Vereinigten Königreichs bringt weitreichende Reformen mit sich, von Trennungspflichten am Arbeitsplatz bis hin zu potenziellen Anforderungen zur Kohlenstoffabscheidung in Abfall-zu-Energie-Anlagen, die bis zu 20 MtCO₂ jährlich sequestrieren könnten. BENELUX-Häfen ermöglichen großangelegte Einfuhr und Verarbeitung, wie das 80.000-Tonnen-pro-Jahr-Projekt für chemisches Recycling von Freepoint Eco-Systems in Gent zeigt.

Wettbewerbslandschaft

Der Wettbewerb bleibt fragmentiert, wobei Technologie, regulatorische Agilität und integrierte Portfolios die schiere Größe überwiegen. Veolia und SUEZ nutzen die Konvergenz von Wasser, Energie und Abfall, um Lösungen im Querverkauf anzubieten, während mittelgroße Spezialisten auf hochwertige Nischen wie Batterie- oder Textilrecycling abzielen. Veolias GreenUp-Strategie weist bis 2027 4 Milliarden EUR zu, um Plattformen für Sonderabfälle und Bioenergie auszubauen (veolia.com).

Technologiepartnerschaften differenzieren die Akteure: Stena Recycling und das Dänische Technologische Institut haben gemeinsam eine KI-Robotersortierung für gefährliche Batterien entwickelt, die Sicherheit und Rückgewinnungsraten verbessert (dti.dk). Chemieinnovatoren wie Itelyum und Freepoint Eco-Systems sichern sich langfristige Rohstoffe über Herstellerallianzen und umgehen dabei traditionelle kommunale Gatekeeper.

Chancenfelder liegen in der Verwertung von Bauabfällen, der dezentralen Bioabfallverarbeitung und der blockchain-verifizierten Rückverfolgbarkeit. Unternehmen fordern zunehmend geprüfte Kreislaufwirtschaftsergebnisse zur Erfüllung von ESG-Offenlegungspflichten, was den Wandel des europäischen Marktes für Abfallrecyclingdienstleistungen von der Massenabfallentsorgung hin zum hochwertigen Ressourcenmanagement verstärkt.

Marktführer in der europäischen Branche für Abfallrecyclingdienstleistungen

Veolia

SUEZ

Biffa plc

REMONDIS SE & Co. KG

FCC Environment

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Freepoint Eco-Systems unterzeichnete eine Konzession mit North Sea Port zum Bau einer Anlage für fortgeschrittenes Kunststoffrecycling mit 80.000 Tonnen pro Jahr in Gent, Belgien, erweiterbar auf 160.000 Tonnen pro Jahr.

- Februar 2025: Veolia meldete einen Umsatz von 44,7 Milliarden EUR für 2024, ein Plus von 5,0 %, wobei die Abfalldienstleistungen um 6,4 % stiegen; die Synergieziele im Rahmen von GreenUp wurden auf 530 Millionen EUR bis 2025 angehoben.

- Januar 2025: ANDRITZ kooperierte mit Nouvelles Fibres Textiles zur Einführung Frankreichs erster automatisierter Textilsortierlinie mit einer Verarbeitungskapazität von 1.000 Tonnen jährlich.

- November 2024: European Metal Recycling erhielt 3,4 Millionen GBP vom britischen Advanced Propulsion Centre für das ReCircAl-Aluminiumrecyclingprojekt.

- Juli 2024: Italien führte eine Steuer von 0,45 EUR/kg auf Neukunststoffanteile ein, um die Übernahme von Recyclinginhalten zu beschleunigen.

- März 2024: BASFs Schwarzheider Batterierecyclinglinie nahm den kommerziellen Betrieb zur Rückgewinnung von Lithium, Nickel, Kobalt und Mangan auf.

- Februar 2024: Itelyum erwarb eine Beteiligung an Plasta Rei zum Bau einer chemischen Recyclinganlage für 100 % recyceltes PET in Italien.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

���ϲ����� definiert den europäischen Markt für Abfallrecyclingdienstleistungen als den jährlichen Umsatz, der erzielt wird, wenn Unternehmen kommunale, gewerbliche und industrielle Abfälle sammeln, sortieren, reinigen und zu sekundären Rohstoffen aufbereiten, die wieder in Fertigungslieferketten einfließen. Aktivitäten, die Abfälle lediglich verbrennen, deponieren oder lagern, liegen außerhalb dieser Abgrenzung.

Ausschluss aus dem Umfang: Abfall-zu-Energie, Deponierung und unbehandelte Gefahrstoffentsorgung werden hier nicht berücksichtigt.

������Գپ�����ܲԲ���ü��������������

- Papier und Pappe

- Kunststoffe

- Metalle

- Glas

- Elektronik (Elektroschrott)

- Batterien

- Bioabfälle und Kompostierbare

- Bau- und Abbruchabfälle

- Textilien

- Sonstige Materialien (Gummi usw.)

- Nach Quelle

- Haushalte

- Gewerbe (Einzelhandel, Büros usw.)

- Industrie (Gefährlich und Nicht gefährlich)

- Sonstige Quellen (Institutionell, Gesundheitswesen, Landwirtschaft usw.)

- Nach Endverbraucherbranche

- Verpackung

- Automobil und Transport

- Elektro und Elektronik

- Lebensmittel und Getränke

- Bauwesen

- Einzelhandel (E-Commerce, Mode)

- Sonstige (Landwirtschaft, Energie usw.)

- Nach Recyclingverfahren

- Mechanisches Recycling

- Chemisches / Fortgeschrittenes Recycling

- Biologisches Recycling (Kompostierung / Anaerobe Vergärung)

- Thermisches Recycling (Pyrolyse, Vergasung)

- Sonstige (Elektrochemische und metallurgische Verfahren, halbautomatische Sortierung)

- Nach Geografie

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- BENELUX (Belgien, Niederlande und Luxemburg)

- NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden)

- Übriges Europa

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Mordor-Analysten sprachen mit Managern von Wertstoffhöfen, EPR-Systembetreibern, Gerätelieferanten und lokalen Regulierungsbehörden in Deutschland, dem Vereinigten Königreich, Frankreich, Italien, Spanien und den nordischen Ländern. Die Interviews verifizierten Durchsatzraten, durchschnittliche Annahmegebühren und den Status aufkommender chemischer Recyclinglinien, die öffentliche Daten selten abdecken.

�����ܲԻ�ä���ڴǰ�������ܲԲ�

Unser Team beginnt mit offenen Datensätzen von Eurostat, der Europäischen Umweltagentur und nationalen Umweltministerien und überlagert diese dann mit Handelsflussdetails aus Eurostat Comext, Patentanzahlen in Questel und monatlichen Preisverläufen der London Metal Exchange, um Rohstoffschwankungen zu erkennen. Unternehmenseinreichungen bei D&B Hoovers und Nachrichten auf Dow Jones Factiva enthüllen Kapazitätsbewegungen von Verarbeitern und Vertragsabschlüsse. Diese Quellen rahmen Erzeugungsvolumina, politische Auslöser und Preiskorridore ein. Die angeführten Beispiele sind illustrativ; viele weitere Veröffentlichungen unterstützen die Datenerhebung, Querprüfungen und Klärungen.

�Ѳ�����ٲ���öß��nbestimmung und Prognose

Wir rekonstruieren den Marktwert von oben nach unten, indem wir Eurostat-Abfallerzeugungstabellen mit beobachteten Recyclingquoten pro Material kombinieren und dann mit typischen Annahmegebühren zuzüglich Erlösspannen aus dem Verkauf von Sekundärmaterialien multiplizieren. Kapazitäts-Hochrechnungen einzelner Anlagen multipliziert mit dem durchschnittlichen Verkaufspreis dienen als Bottom-up-Plausibilitätsprüfung, bevor die Gesamtwerte angepasst werden. Zu den wichtigsten Eingaben gehören Pro-Kopf-Siedlungsabfall, Industrieproduktionsindex, vorgeschriebene Recyclinginhaltsziele, EPR-Gebührendifferenziale, Sekundärmetall- und Polymerpreisindizes sowie angekündigte Anlagenerweiterungen. Eine multivariate Regression, unterstützt durch ARIMA-Glättung, projiziert jeden Treiber bis 2030, während die Szenarioanalyse Rohstoffpreisschocks einrahmt. Kapazitätslücken werden mithilfe von Lizenzdaten und in Interviews erhobenen Auslastungsfaktoren überbrückt.

Datenvalidierung und Aktualisierungszyklus

Jeder Modellierungslauf durchläuft automatisierte Varianzprüfungen, eine Peer-Review und die Freigabe durch leitende Mitarbeiter. Wir aktualisieren die Zahlen jährlich und lösen Zwischenaktualisierungen aus, wenn eine Kernvariable die voreingestellten Bandbreiten überschreitet.

Glaubwürdigkeitsanker – Warum Mordors Ausgangswert für europäische Abfallrecyclingdienstleistungen heraussticht

Veröffentlichte Zahlen unterscheiden sich, weil einige Unternehmen Entsorgung, Transport oder Energierückgewinnung bündeln, Währungen zu unterschiedlichen Daten umrechnen oder alte Ausgangswerte fortschreiben. Indem wir uns ausschließlich auf Recyclingerlöse konzentrieren, transparente Treiber anwenden und jährlich aktualisieren, bieten wir einen engeren, aber klareren Referenzwert, den Kunden nachvollziehen und replizieren können.

�ձ���������������ß���ٲ���

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primäre Abweichungsursache |

|---|---|---|

| 73,89 Mrd. USD (2025) | ||

| 155,20 Mrd. USD (2022) | Regionale Unternehmensberatung A | Umfasst Entsorgung, Verbrennung, Logistik; älteres Basisjahr nicht inflationsbereinigt |

| 188,28 Mrd. USD (2022) | Globale Unternehmensberatung B | Bewertet die gesamte Abfallwirtschaftskette, verwendet Vertragswert statt realisiertem Umsatz |

| 394,40 Mrd. USD (2023) | Fachzeitschrift C | Kombiniert Sammlung, Transport und Abfall-zu-Energie; abgeleitet aus makroökonomischen Ausgabenquoten |

Diese Vergleiche zeigen, wie unsere disziplinierte Abgrenzung, Treiberauswahl und Aktualisierungsfrequenz Mordors Zahlen zum zuverlässigsten Ausgangspunkt für die europäische Recycling-Strategie machen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Markt für Abfallrecyclingdienstleistungen derzeit?

Der europäische Markt für Abfallrecyclingdienstleistungen wird im Jahr 2026 auf 77,45 Milliarden USD geschätzt und soll bis 2031 bei einer CAGR von 4,82 % während des Prognosezeitraums (2026–2031) 98,01 Milliarden USD erreichen.

Welcher Materialstrom wächst innerhalb des Sektors am schnellsten?

Das Batterierecycling soll mit einer CAGR von 9,70 % expandieren, angetrieben durch das Wachstum der Elektrofahrzeuge und die EU-Politik für kritische Materialien.

Warum ist Deutschland der größte nationale Markt?

Deutschland kombiniert einen robusten Regulierungsrahmen, fortgeschrittene Infrastruktur und eine große Industriebasis, was ihm einen Anteil von 22,31 % am regionalen Umsatz verleiht.

Wie gestalten EPR-Systeme die Marktnachfrage?

EPR-Verpflichtungen übertragen die Verantwortung für das Lebensende auf die Hersteller, schaffen vorhersehbare Einnahmequellen für Recyclingunternehmen und beschleunigen Investitionen in Kunststoffe, Textilien und Elektronik.

Welche Technologien verändern die Wettbewerbsdynamik?

KI-gestützte Sortierung, chemisches Recycling für gemischte Kunststoffe und hydrometallurgische Batterieverfahren verbessern die Materialreinheit und erschließen neue Rohstoffkategorien.

Welches wesentliche Hemmnis könnte das Marktwachstum verlangsamen?

Die Margenkompression durch volatile Sekundärmaterialpreise bleibt trotz steigender politisch getriebener Nachfrage ein erheblicher Gegenwind.

Seite zuletzt aktualisiert am: