Größe und Marktanteil des europäischen Transporter-Markts

�Ѳ������ü��������������

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 60.45 Milliarden US-Dollar |

| Marktgröße (2026) | 62.34 Milliarden US-Dollar |

| Marktgröße (2031) | 72.76 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.14% CAGR |

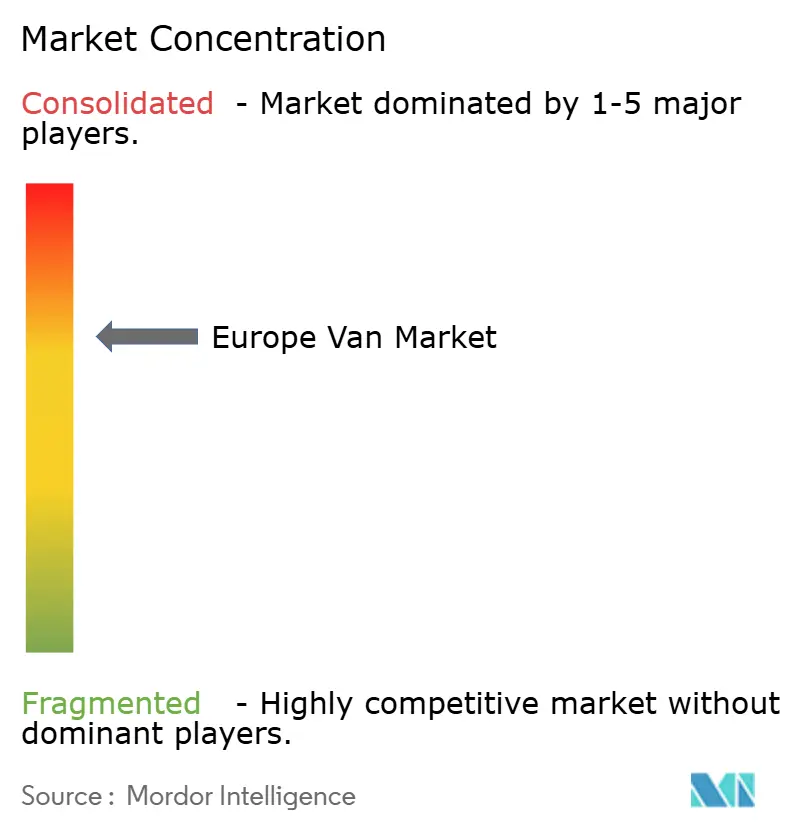

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Transporter-Markts von ���ϲ�����

Die Größe des europäischen Transporter-Markts wird für 2025 auf 60,45 Milliarden USD, für 2026 auf 62,34 Milliarden USD prognostiziert und soll bis 2031 einen Wert von 72,76 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 3,14 % von 2026 bis 2031 entspricht. Im Jahr 2025 dominierten Dieselmodelle weiterhin den Markt. Batterieelektrische Transporter wachsen jedoch stetig und gestalten die Flottenökonomie neu, angetrieben durch Faktoren wie Subventionen, nutzlastparitätskonforme Designs und Vorschriften für emissionsarme Zonen. Die Nachfrage in Deutschland wurde durch dichte Logistiknetzwerke und eine starke Fertigungsbasis gestützt, während Norwegen aufgrund von Steuerbefreiungen, die die Einführung von batterieelektrischen Fahrzeugen erheblich ankurbelten, das schnellste Wachstum verzeichnete. Gewerbliche Flotten blieben die primären Käufer, aber Miet- und Leasingbetreiber übernahmen zunehmend Asset-Light-Strategien, um dem höheren Preis von batterieelektrischen Fahrzeugen zu begegnen. Trotz dieses Wachstums beeinflussen Herausforderungen wie Halbleitermangel, Fahrermangel und Lücken in der Ladeinfrastruktur weiterhin die OEM-Beschaffung, Routenplanung und Eigentumsmodelle.

Wichtigste Erkenntnisse des Berichts

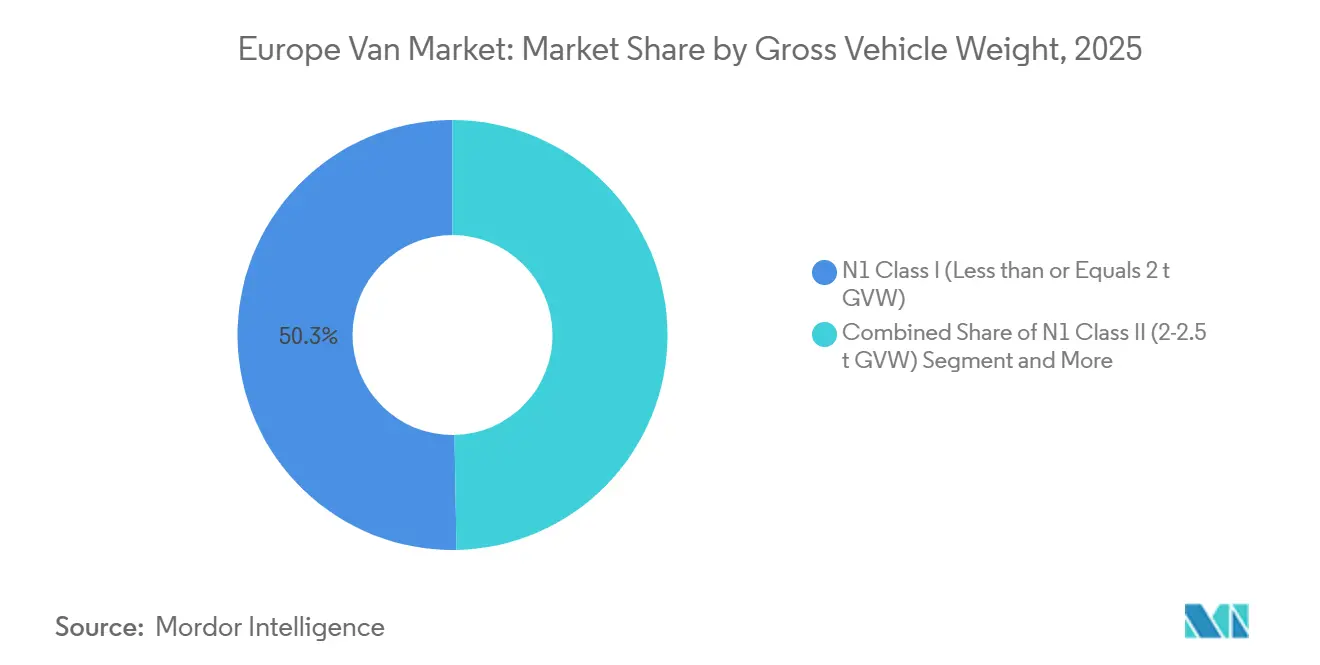

- Nach Gesamtfahrzeuggewicht entfielen auf N1-Klasse-I-Transporter im Jahr 2025 50,33 % des Marktanteils am europäischen Transporter-Markt, mit einem Wachstum von 3,85 % CAGR bis 2031.

- Nach Laderaum hielten Transporter mit mehr als 5 m³ im Jahr 2025 einen Anteil von 64,11 %, während kompakte Formate (≤5 m³) mit einer CAGR von 5,01 % wachsen.

- Nach Endnutzer führten gewerbliche Flotten im Jahr 2025 mit einem Umsatzanteil von 73,25 %, wobei Miet- und Leasingbetreiber bis 2031 voraussichtlich mit einer CAGR von 5,65 % wachsen werden.

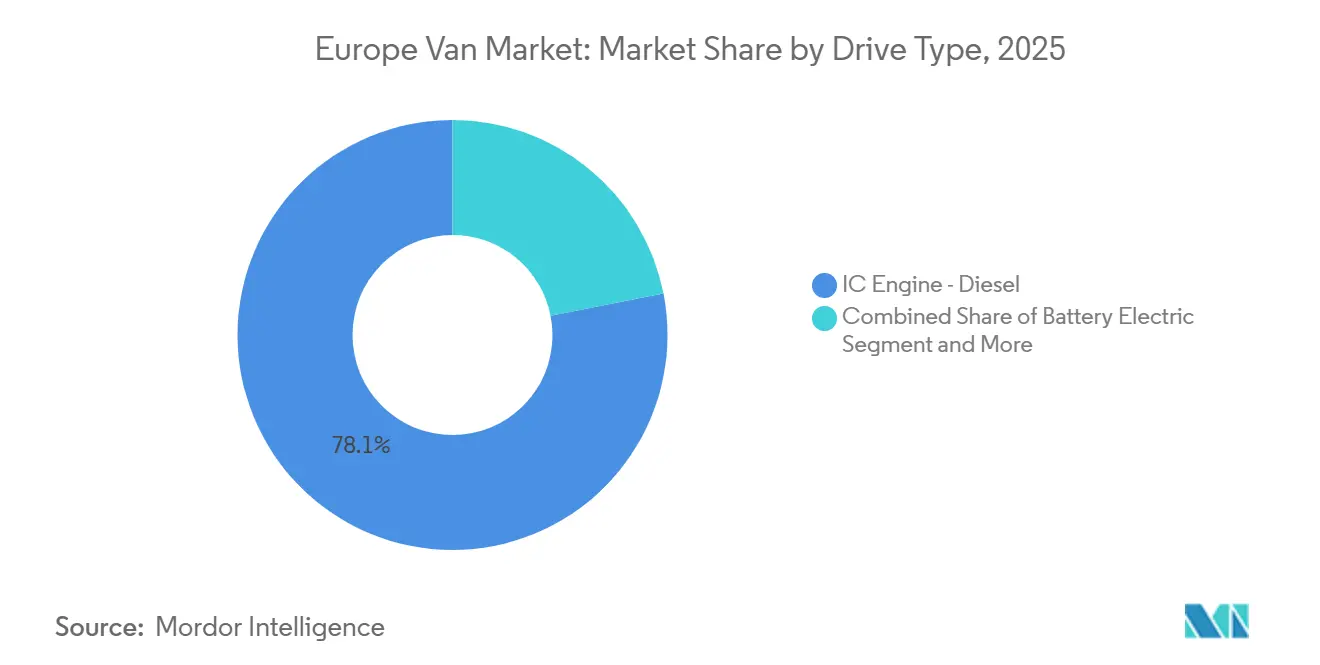

- Nach Antriebsart behielt Diesel im Jahr 2025 einen Anteil von 78,10 %, während batterieelektrische Transporter die höchste prognostizierte CAGR von 8,11 % im Zeitraum 2026–2031 verzeichnen.

- Nach Vertriebskanal entfielen auf den Direktverkauf von OEM-Flotten im Jahr 2025 66,12 % des Volumens, während Online- und digitale Plattformen mit einer CAGR von 6,12 % das schnellste Wachstum verzeichneten.

- Nach Geografie trug Deutschland im Jahr 2025 29,13 % des Umsatzes bei; Norwegen ist mit einer CAGR von 4,53 % der am schnellsten wachsende nationale Markt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im europäischen Transporter-Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Verkaufszahlen elektrischer Transporter | +0.9% | Deutschland, Frankreich, Niederlande, Norwegen; Ausstrahlungseffekte auf das Vereinigte Königreich und Spanien | Mittelfristig (2–4 Jahre) |

| Boom im E-Commerce-Bereich der letzten Meile | +0.7% | Städtische Zentren in Deutschland, dem Vereinigten Königreich, Frankreich, Italien und Spanien | Kurzfristig (≤2 Jahre) |

| Vorschriften für emissionsarme Zonen | +0.6% | Deutschland, Niederlande, Frankreich, Italien, Spanien; Norwegen führend | Langfristig (≥4 Jahre) |

| OEM-Skateboard-Elektrofahrzeugplattformen | +0.4% | Gesamteuropäisch; Fertigungszentren in Frankreich, Deutschland, Spanien | Langfristig (≥4 Jahre) |

| Einführung von Mikro-Fulfillment-Hubs | +0.3% | Deutschland, Vereinigtes Königreich, Frankreich, Niederlande | Mittelfristig (2–4 Jahre) |

| Batterie-als-Service-Modelle | +0.2% | Frankreich, Niederlande, Deutschland; frühe Pilotprojekte im Vereinigten Königreich und Skandinavien | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Anstieg der Verkaufszahlen elektrischer Transporter

Batterieelektrische Transporter machten nach Subventionskürzungen im Jahr 2024 5,9 % der Neuzulassungen aus, erholten sich jedoch im ersten Halbjahr 2025 auf 9,5 %, da die Verpflichtungen gewerblicher Flotten zunahmen [1]„Kraftstoffarten neuer Transporter,” Europäischer Automobilherstellerverband, acea.be. Die Richtlinie über saubere Fahrzeuge schreibt vor, dass öffentliche Einrichtungen ab 2026 ausschließlich emissionsfreie Transporter beschaffen, was eine gleichbleibende Nachfrage sicherstellt. Zwischen 2024 und 2026 führten OEMs neue batterieelektrische Fahrzeugmodelle ein und boten damit eine breitere Palette an Nutzlastoptionen. Im Vereinigten Königreich wird die Parität der Gesamtbetriebskosten erreicht, wenn Fahrzeuge bestimmte Kilometerleistungsschwellen erfüllen – ein Ziel, das viele Flotten innerhalb kurzer Zeit erreichen. Diese Verschiebung in den Beschaffungspräferenzen begünstigt emissionsfreie Fahrzeuge gegenüber Diesel, trotz bestehender Einschränkungen bei der Ladeinfrastruktur.

Boom im E-Commerce-Bereich der letzten Meile

Bis 2030 werden die Paketmengen in Westeuropa voraussichtlich erheblich wachsen. Dieses Wachstum veranlasst Flotten, zunehmend kleinere Transporter zu bevorzugen, die es ihnen ermöglichen, enge städtische Räume zu navigieren und täglich mehr Lieferrunden abzuschließen. Die Anzahl automatisierter Paketmaschinen hat bis 2024 zugenommen, was einen Trend zu häufigen Lieferungen mit geringer Nutzlast unterstreicht. Betreiber wie die Otto Group haben berichtet, mit kompakten batterieelektrischen Transportern eine höhere Liefereffizienz zu erzielen als mit ihren Dieselgegenstücken[2]„Iłowa Fulfillment Center Fact Sheet,” Otto Group, otto.de . Quick-Commerce-Unternehmen positionieren Mikro-Fulfillment-Hubs strategisch in der Nähe ihrer Kunden, was die Nachfrage nach Transportern mit kleineren Ladevolumen steigert. Da die Lieferhäufigkeit Vorrang vor der Nutzlastkapazität hat, konzentrieren sich OEMs nun auf die Verbesserung des Wärmemanagements und der Schnellladefähigkeiten, anstatt lediglich den Kubikraum zu erweitern.

EU-Vorschriften für emissionsarme Zonen

Die Verordnung (EU) 2019/631 schreibt eine Emissionsreduzierung bis 2025 vor. Während die Verordnung ursprünglich auf einen vollständigen Übergang zu emissionsfreien Verkäufen bis 2035 abzielte, milderte ein Vorschlag im Dezember 2025 dieses Ziel unter Berufung auf Beschäftigungsbedenken ab. Trotz dieser Anpassungen gehen die Städte mit eigenen Initiativen voran. Bis 2030 planen Amsterdam und Rotterdam, nicht emissionsfreie Transporter aus ihren Innenstadtzonen auszuschließen [3]„Fahrplan für emissionsfreie Zonen,” Stadt Amsterdam, amsterdam.nl . Mailand hat bereits Wochentags-Beschränkungen für Euro-5-Diesel eingeführt. Diese fragmentierten kommunalen Vorschriften erschweren die grenzüberschreitende Logistik und führen zu höheren Compliance-Kosten für Flotten, die in ganz Europa tätig sind. Im Vereinigten Königreich verfehlte das ZEV-Mandat im Jahr 2024 sein Ziel, was zu Strafen führte, die die Listenpreise im Jahr 2026 in die Höhe treiben dürften. Solche regulatorischen Divergenzen üben strategischen Druck auf OEMs hinsichtlich Zuteilung und Flottenplanung aus.

OEM-Skateboard-Elektrofahrzeugplattformen

Stellantis, Volkswagen und Mercedes-Benz haben ein flaches „Skateboard”-Fahrgestell übernommen. Dieses Design integriert Batterien, Motoren und Fahrwerk in einem einzigen Unterbodenmodul. Dieser Ansatz hat im Vergleich zu traditionellen maßgeschneiderten Architekturen zu einer deutlichen Reduzierung der Entwicklungskosten geführt. Dank dieser modularen Strategie kann das Stellantis-Werk in Hordain in weniger als einer Stunde nahtlos zwischen der Produktion von Diesel- und Elektrotransportern auf derselben Montagelinie wechseln. Diese Agilität bietet OEMs erhebliche Produktionsflexibilität inmitten des laufenden Antriebsstrangwandels. Volkswagen hat seine MEB-Pkw-Plattform erfolgreich für den ID. Buzz Cargo adaptiert. Diese Anpassung zeigt, dass mit Radstandsverlängerungen und verstärkten Böden eine erhebliche Nutzlast erreichbar ist, ohne von Grund auf neu beginnen zu müssen. Die EVA2-Architektur von Mercedes-Benz ist vielseitig genug, um Batteriepackungen unterschiedlicher Kapazitäten innerhalb eines einzigen strukturellen Rahmens aufzunehmen. Diese Flexibilität ermöglicht es Flottenkäufern, die Reichweite des Fahrzeugs auf bestimmte Routen zuzuschneiden und dabei den optimalen Innenraum beizubehalten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten für Batterien und Fahrzeuge | -0.5% | Gesamteuropäisch; besonders ausgeprägt in Spanien, Italien, Osteuropa | Kurzfristig (≤2 Jahre) |

| Begrenzte Schnellladestationen an Depots | -0.4% | Vereinigtes Königreich, Deutschland, Frankreich, Italien; ländliche und stadtrandnahe Flottenbetreiber | Mittelfristig (2–4 Jahre) |

| Engpässe in der Halbleiterversorgung | -0.3% | Fertigungszentren in Deutschland, Frankreich, Spanien | Kurzfristig (≤2 Jahre) |

| Fahrermangel und Führerscheinvorschriften | -0.2% | Deutschland, Vereinigtes Königreich, Frankreich, Polen; logistikintensive Regionen | Langfristig (≥4 Jahre) |

| Quelle: ���ϲ����� | |||

Hohe Investitionskosten für Batterien und Fahrzeuge

Im Vereinigten Königreich sind batterieelektrische Transporter nach wie vor deutlich teurer als ihre Dieselgegenstücke. Vielfahrer können innerhalb weniger Jahre mit einer Parität der Gesamtbetriebskosten rechnen, aber kleinere Flotten benötigen möglicherweise länger, was eine schnellere Einführung behindert. Während die Batteriepackpreise in den letzten Jahren gesunken sind, hat die Stabilisierung der Rohstoffe weitere Rückgänge verlangsamt. Ein Rückgang der Zulassungen batterieelektrischer Transporter im Jahr 2024 nach dem deutschen Subventionsentzug unterstreicht die Fragilität solcher Maßnahmen. Obwohl Leasing die Anfangskosten senkt, überträgt es das Restwertrisiko auf die Leasinggeber, die diese Unsicherheit dann in die monatlichen Raten einpreisen.

Begrenzte Schnellladestationen an Depots

Im Jahr 2024 verfügte nur ein kleiner Teil der Nutzfahrzeugdepots in Europa über Schnellladefähigkeiten. Diese Einschränkung hat die meisten Flotten dazu gezwungen, sich auf nächtliches Wechselstromladen zu verlassen, was ihre tägliche Reichweite einschränkt und den Mehrschichtbetrieb behindert. Um das Ziel der Europäischen Kommission von 3,5 Millionen öffentlichen Ladepunkten bis 2030 zu erreichen, ist eine erhebliche Erweiterung der bestehenden Infrastruktur unerlässlich, die erhebliche Investitionen erfordert, die weitgehend unfinanziert bleiben. Darüber hinaus stellen Netzanschlüsse eine erhebliche Herausforderung für diese Depots dar. Betreiber im Vereinigten Königreich sehen sich mit langen Verzögerungen bei Mittelspannungsanschluss-Upgrades konfrontiert, was ihre Flottenelektrifizierungsbemühungen ins Stocken bringt, selbst wenn Fahrzeuge sofort verfügbar sind. Während Korridorhubs von Gridserve und Shell Recharge innerstädtische Routen erleichtern, konzentriert sich der größte Teil der Transporterkilometerleistung auf städtische Letzte-Meile-Schleifen, denen es nach wie vor an zuverlässigen Hochleistungsladefähigkeiten mangelt.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Gesamtfahrzeuggewicht: Kompakte Formate leiten den städtischen Wandel ein

Im Jahr 2025 beherrschten N1-Klasse-I-Transporter (mit einem Gesamtfahrzeuggewicht von ≤2 Tonnen) mit einem dominanten Marktanteil von 50,33 % den Markt. Diese Transporter sollen bis 2031 mit einer stabilen CAGR von 3,85 % wachsen, was die Präferenz der E-Commerce-Branche für wendige Fahrzeuge unterstreicht, die sich für die Navigation in engen städtischen Räumen eignen. Klasse-II-Transporter gewinnen an Bedeutung, da Flotten sich an städtische und regionale Lieferbedürfnisse anpassen. Diese Transporter werden zunehmend für städtische Aufgaben eingesetzt oder für breitere regionale Einsätze skaliert. Klasse-III-Transporter, die hauptsächlich dem Bau- und Versorgungssektor dienen, stehen vor Herausforderungen im Zusammenhang mit dem Batteriegewicht. Beispielsweise fügt ein 75-kWh-Batteriepack zusätzliche 450 kg hinzu, was bestimmte batterieelektrische Fahrzeugmodelle in eine höhere Klasse drängt und ihre nutzbare Kapazität verringert.

Stellantis hat dieser Herausforderung durch die Einführung eines Verbundwerkstoff-Laderaumboden begegnet, der das Gewicht effektiv um 60 kg reduziert. Während Führerscheinvorschriften Standardfahrern der Klasse B erlauben, Transporter mit einem Gewicht von bis zu 3,5 Tonnen zu fahren, führen bestimmte Bundesländer zusätzliche Prüfungen für schwerere batterieelektrische Fahrzeuge ein, was die Compliance erschwert. Mercedes-Benz bietet modulare Batteriekapazitäten an, die es Flotten ermöglichen, auf einem einheitlichen Fahrgestell entweder Reichweite oder Nutzlast zu priorisieren. Da städtische emissionsfreie Zonen strenger werden, bevorzugt der europäische Transporter-Markt zunehmend leichtere Klassen.

Nach Laderaum: Groß dominiert weiterhin, Kompakt wächst

Transporter mit mehr als 5 m³ beherrschten im Jahr 2025 mit einem Anteil von 64,11 % den Markt, da Paketdienstleister und Handwerker Kubikraum für sperrige Ladungen benötigen. Das Wachstum ist bei einer nennenswerten CAGR gedämpft, während kompakte Transporter (≤5 m³) um 5,01 % wachsen, da Quick-Commerce-Plattformen die Fahrtfrequenz priorisieren. Die Größe des europäischen Transporter-Markts für kompakte Formate soll auf der Grundlage der dichten städtischen Nachfrage rasch wachsen. Der Renault Master E-Tech bietet bis zu 22 m³ mit einer 130-kWh-Batterie, um eine Reichweite von 250 km unter Last aufrechtzuerhalten.

Am anderen Ende bietet der Stellantis ë-Berlingo 4,4 m³ Laderaum und qualifiziert sich für Anwohnerparkgenehmigungen in Paris und Mailand, was den Betriebsaufwand verringert. Modulare Regaleinrichtungen verbessern die Anlagenauslastung, indem sie Flotten ermöglichen, in wenigen Minuten zwischen Regalböden und offenen Ladeflächen zu wechseln, was starre Segmentgrenzen verwischt. Nutzlastkompromisse begünstigen zunehmend flexible Innenräume gegenüber schierem Volumen, was OEMs dazu veranlasst, konfigurierbare Decks und werkzeuglose Zurrsysteme zu vermarkten.

Nach Endnutzer: Flotten dominieren, Vermietung beschleunigt sich

Im Jahr 2025 machten gewerbliche Flotten 73,25 % der Nachfrage aus, angetrieben durch geplante Ersatzzyklen und ein nennenswertes CAGR-Wachstum. Kommunale Käufer, die sich an emissionsfreie Beschaffungsregeln halten, die ab 2026 in Kraft treten, sicherten sich einen nennenswerten Anteil. Miet- und Leasingfirmen, die einen erheblichen Anteil halten, verzeichneten mit 5,65 % das schnellste Wachstum. Dieser Anstieg spiegelt eine wachsende Nachfrage kleiner Unternehmen nach flexiblen Konditionen wider, die es ihnen ermöglichen, das Restwertrisiko im Zusammenhang mit batterieelektrischen Fahrzeugen zu umgehen.

In einem strategischen Schritt bestellten Arval und ALD gemeinsam mehrere Elektrotransporter im Jahr 2025 und sicherten sich Rabatte, die unter den üblichen Händlerpreisen lagen. Abonnementmodelle entwickeln sich weiter und bündeln Versicherung, Wartung und Laden in einer einzigen Gebühr, wodurch der Verwaltungsaufwand verringert wird. Nach einer Regelanpassung in Frankreich im Jahr 2024 priorisieren staatliche Ausschreibungen nun Gesamtkostenmetriken – ein Trend, der in anderen Mitgliedstaaten an Zugkraft gewinnt. Handwerkerflotten hinken jedoch bei der Elektrifizierung hinterher, bedingt durch Herausforderungen wie Einsätze im ländlichen Raum und fehlende Depotladestationen.

Nach Antriebsart: Diesel hält stand, Batterie drängt vor

Dieseltransporter behielten im Jahr 2025 einen Anteil von 78,10 %, sinken jedoch mit einer negativen CAGR, da Emissionsstrafen eskalieren. Batterieelektrische Einheiten werden bis 2031 jährlich um 8,11 % wachsen, da die Modellvielfalt zunimmt. Hybridfahrzeuge gewinnen bei vorsichtigen Käufern an Bedeutung und bieten eine ausgewogene Option zwischen traditionellen und vollelektrischen Fahrzeugen. Brennstoffzellentransporter bleiben aufgrund der begrenzten Verfügbarkeit von Wasserstoffinfrastruktur eine Nischenwahl. Erdgas- und Flüssiggastransporter verzeichnen einen Rückgang, da Länder wie Italien und Spanien ihren Fokus auf die Elektrifizierung verlagern.

Amazons Großbestellung elektrischer Transporter unterstreicht das wachsende Interesse großer Flotten an der Einführung batterieelektrischer Fahrzeuge. Kleinere Betreiber hingegen verzögern Fahrzeugerneuerungen und verlängern die Nutzung von Dieseltransportern aufgrund von Herausforderungen wie Lademangel. Bis 2026 wird im europäischen Transporter-Markt ein erhebliches Wachstum bei batterieelektrischen Fahrzeugen erwartet, insbesondere in Regionen, in denen stabile Anreize und Depotladeeinrichtungen gut etabliert sind.

Nach Vertriebskanal: Direktvertrieb dominiert, Digital skaliert

Der Direktverkauf von OEM-Flotten hielt im Jahr 2025 mit 66,12 % des Volumens durch maßgeschneiderte Serviceverträge, Telematik und Mengenrabatte. Autorisierte Händler werden mit einer stabilen CAGR wachsen, indem sie Einzeltransporterkäufer bedienen. Online- und digitale Kanäle werden die höchste CAGR von 6,12 % verzeichnen, da Konfiguratoren den Kaufprozess vereinfachen. In seinem Eröffnungsjahr erzielte Stellantis Pro One erhebliche Erfolge, indem es Build-to-Order-Dienste nahtlos mit Finanzierung und vorausschauender Wartung verknüpfte.

Mercedes-Benz Vans Online hat die Transparenz für kleine und mittlere Unternehmen durch das Angebot definierter Lieferfenster verbessert. Abonnementdienste von Onto und Elmo definieren die Grenzen zwischen Verkauf und Vermietung neu, wobei Onto im Jahr 2025 eine nennenswerte Aktivität zeigte. Händler verlagern ihren Fokus auf After-Sales-Dienste, einschließlich Installation und Software-Updates, um in einer zunehmend digitalen Landschaft lokal relevant zu bleiben.

Geografische Analyse

Deutschland erwirtschaftete im Jahr 2025 29,13 % des Umsatzes und nutzte dabei ein erhebliches Volumen aktiver Transporter und eine robuste OEM-Präsenz. Ende 2023 führte ein abrupter Stopp der Subventionen zu einem erheblichen Rückgang der Zulassungen batterieelektrischer Transporter im Jahr 2024, was unterstreicht, wie politische Veränderungen industrielle Stärken überschatten können. Das Vereinigte Königreich, Frankreich und Italien bleiben wichtige Akteure auf dem Markt: Das Vereinigte Königreich verfehlt sein eigenes ZEV-Ziel, Frankreich profitiert von seiner inländischen OEM-Kapazität, und Italien hinkt hinterher, behindert durch eine spärliche Ladeinfrastruktur.

Norwegen wächst mit einer CAGR von 4,53 %, da Mehrwertsteuer- und Zulassungsbefreiungen den Anteil batterieelektrischer Fahrzeuge auf über 90 % der neuen Transporter-Verkäufe treiben. Sowohl die Niederlande als auch Schweden führen emissionsfreie Stadtzonen ein, unterstützt durch finanzielle Anreize. Spanien und Italien verzeichnen derweil ein moderates Wachstum. Ihr Fortschritt wird jedoch durch eine langsamere Einführung batterieelektrischer Fahrzeuge und einen schleppenden Ausbau von Ladestationen gebremst; zum Vergleich: Spanien verfügt über deutlich weniger öffentliche Ladepunkte als die Niederlande.

Andere europäische Länder, darunter Polen, die Tschechische Republik und Rumänien, verzeichnen ein stetiges Wachstum. Dieses Wachstum wird hauptsächlich durch Erweiterungen von Logistikzentren und nicht durch eine Erneuerung inländischer Flotten angetrieben. Ein bemerkenswerter Trend ist die grenzüberschreitende Zulassungsarbitrage, bei der Flotten Transporter in Norwegen oder den Niederlanden – Ländern mit großzügigen Anreizen – kaufen und diese dann in anderen Regionen einsetzen. Diese Lücke hat die Aufmerksamkeit der Mitgliedstaaten auf sich gezogen, die nun versuchen, sie durch Wohnsitzverifizierung zu schließen. Die Ladepunktdichte variiert erheblich in ganz Europa, wobei die Niederlande führend und Polen zurückliegend sind. Diese Diskrepanz trägt zu unterschiedlichen Elektrifizierungsraten auf dem Kontinent bei.

Wettbewerbslandschaft

Im Jahr 2025 dominierten Stellantis, Mercedes-Benz, Volkswagen, Ford und Renault den europäischen Transporter-Markt. Stellantis nutzte die Plattformgemeinsamkeit und brachte mehrere badge-engineered batterieelektrische Transporter auf den Markt, die einen erheblichen Teil ihrer Teile teilen und dabei nennenswerte Kosteneffizienz erzielen. Mercedes-Benz hob sich durch Software-Innovationen ab; sein eSprinter verfügt über Over-the-Air-Batterieoptimierungen, die die Energieeffizienz verbessern. Volkswagen demonstrierte die Vorteile der modularen Wiederverwendung, indem es seine MEB-Plattform für den ID. Buzz Cargo adaptierte. Fords E-Transit, der auf einem modifizierten Leiterrahmen aufgebaut ist, steht vor Herausforderungen im Zusammenhang mit dem Gewicht, was seine Wettbewerbsfähigkeit beeinträchtigen könnte, da die Nutzlastempfindlichkeit immer wichtiger wird.

Chinesische Akteure, die ihre integrierte Batterieversorgung nutzen – sowohl BYD als auch SAIC Maxus, zwei prominente Akteure – intensivieren den Preiswettbewerb, indem sie vergleichbare batterieelektrische Fahrzeuge zu reduzierten Preisen anbieten. Rivian stört traditionelle Eigentumsmodelle mit seinen Flotte-als-Service-Paketen und wandelt Investitionsausgaben in Kosten pro Kilometer um. Kleinere Startups kämpfen jedoch mit den Zertifizierungskosten für die Einhaltung der UNECE-R100- und ISO-26262-Standards – eine Hürde, die die Position etablierter Akteure stärkt. Unterhalb der 2-Tonnen-Schwelle gibt es reichlich Möglichkeiten; beispielsweise umgeht der Renault Twizy Cargo, ein Mikrotransporter, bestimmte Führerscheinbeschränkungen und erhält damit Zugang zu Fußgängerzonen in belebten Stadtzentren. Bemerkenswerte strategische Manöver umfassen die gemeinsame Bemühung von Stellantis und IVECO, elektrische leichte Nutzfahrzeuge für einen Marktstart 2026 zu entwickeln, sowie eine Zusammenarbeit zwischen Renault und Volvos Flexis, die im selben Jahr neue E-Tech-Transporter einführen soll, was einen Trend zu gemeinsamen Forschungs- und Entwicklungsinvestitionen unterstreicht.

Der heutige Wettbewerb dreht sich um Batteriebeschaffung, Software-Fähigkeiten und Ladenetzwerke und entfernt sich von traditionellen Blechunterschieden. Im Laufe des Jahrzehnts werden Allianzen, Plattformteilung und integrierte Batteriestrategien eine entscheidende Rolle bei der Bestimmung der Gewinnmargen in der europäischen Transporterlandschaft spielen.

Marktführer der europäischen Transporter-Branche

Stellantis N.V.

Mercedes-Benz Group AG

Volkswagen AG

Ford Motor Company

Renault Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Amazon wird fast 5.000 elektrische Mercedes-Benz-Transporter in Österreich, Frankreich, Deutschland, Italien und dem Vereinigten Königreich einsetzen – Europas größter Einsatz dieser Art. Dies steht im Einklang mit Amazons Klimaversprechen, bis 2040 einen netto-null-CO₂-Betrieb zu erreichen, und erweitert die bestehende emissionsfreie Flotte.

- April 2025: Das niederländische Startup Flynt wird 2026 seinen ersten vollelektrischen Transporter, den eLCV, auf den Markt bringen. Mit einer Reichweite von 500 Kilometern und wettbewerbsfähigen Gesamtbetriebskosten ist er für europäische Städte, Regionen und Letzte-Meile-Lieferungen konzipiert und bietet Effizienz, Nutzlastkapazität und ein modernes digitales Fahrerlebnis.

- März 2025: Stellantis Pro One und IVECO werden bis 2026 zwei vollelektrische leichte Nutzfahrzeuge einführen. Diese auf den elektrischen Plattformen von Stellantis Pro One aufgebauten leichten Nutzfahrzeuge (2,8 bis 4,25 Tonnen GFG) werden IVECOs Portfolio an batterieelektrischen Fahrzeugen in Europa erweitern.

- Februar 2025: Renault und Volvo Trucks werden über ihr Gemeinschaftsunternehmen Flexis bis 2026 drei elektrische Transporter auf den Markt bringen, darunter einen elektrischen Trafic. Diese auf der „Skateboard”-Plattform aufgebauten E-Tech-Transporter werden Kompaktheit, Geräumigkeit und Anpassungsfähigkeit für vielfältige Geschäftsanforderungen bieten.

Berichtsumfang des europäischen Transporter-Markts

Der Umfang umfasst die Segmentierung nach Gesamtfahrzeuggewicht (N1-Klasse I, N1-Klasse II und N1-Klasse III), Laderaum (≤5 m³ und über 5 m³), Endnutzer (gewerbliche Flotten, Behörden und Kommunen sowie Miet- und Leasingbetreiber), Antriebsart (Verbrennungsmotor – Benzin, Verbrennungsmotor – Diesel, Batterieelektrisch, Hybridfahrzeug, Brennstoffzellenelektrisch und alternativer Kraftstoff) sowie Vertriebskanal (Direktverkauf OEM-Flotten, autorisierte Händler und Online-/digitale Plattformen). Die Analyse umfasst auch die Segmentierung auf Länderebene, einschließlich Deutschland, Vereinigtes Königreich, Frankreich, Italien, Spanien, Niederlande, Schweden, Norwegen und übriges Europa. Marktgröße und Wachstumsprognosen werden nach Wert in USD und nach Volumen in Einheiten dargestellt.

| N1-Klasse I (≤ 2 t GFG) |

| N1-Klasse II (2–2,5 t GFG) |

| N1-Klasse III (2,5–3,5 t GFG) |

| ≤ 5 m³ |

| Über 5 m³ |

| Gewerbliche Flotten |

| Behörden und Kommunen |

| Miet- und Leasingbetreiber |

| Verbrennungsmotor – Benzin |

| Verbrennungsmotor – Diesel |

| Batterieelektrisch |

| Hybridfahrzeug |

| Brennstoffzellenelektrisch |

| Alternativer Kraftstoff (Erdgas/Flüssiggas) |

| Direktverkauf OEM-Flotten |

| Autorisierte Händler |

| Online- und digitale Plattformen |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Italien |

| Spanien |

| Niederlande |

| Schweden |

| Norwegen |

| Übriges Europa |

| Nach Gesamtfahrzeuggewicht | N1-Klasse I (≤ 2 t GFG) |

| N1-Klasse II (2–2,5 t GFG) | |

| N1-Klasse III (2,5–3,5 t GFG) | |

| Nach Laderaum | ≤ 5 m³ |

| Über 5 m³ | |

| Nach Endnutzer | Gewerbliche Flotten |

| Behörden und Kommunen | |

| Miet- und Leasingbetreiber | |

| Nach Antriebsart | Verbrennungsmotor – Benzin |

| Verbrennungsmotor – Diesel | |

| Batterieelektrisch | |

| Hybridfahrzeug | |

| Brennstoffzellenelektrisch | |

| Alternativer Kraftstoff (Erdgas/Flüssiggas) | |

| Nach Vertriebskanal | Direktverkauf OEM-Flotten |

| Autorisierte Händler | |

| Online- und digitale Plattformen | |

| Nach Land | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Niederlande | |

| Schweden | |

| Norwegen | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der europäische Transporter-Markt bis 2031 erreichen?

Der Markt soll bis 2031 einen Wert von 72,76 Milliarden USD erreichen.

Welches Antriebssegment wächst am schnellsten bei europäischen Transportern?

Batterieelektrische Transporter wachsen zwischen 2026 und 2031 mit einer CAGR von 8,11 %.

Warum dominieren N1-Klasse-I-Transporter städtische Lieferungen?

Ihr Gesamtfahrzeuggewicht von ≤2 Tonnen, ihr kompakter Platzbedarf und ihre Parkwendigkeit eignen sich für überfüllte Stadtzentren und Letzte-Meile-Routen.

Wie beeinflussen Miet- und Leasingbetreiber die Transporternachfrage?

Sie wachsen mit einer CAGR von 5,65 %, da Asset-Light-Modelle Flotten helfen, den Preisaufschlag für batterieelektrische Fahrzeuge zu vermeiden.

Was sind die Haupthindernisse für eine schnellere Flottenelektrifizierung?

Hohe Vorabkosten für batterieelektrische Fahrzeuge, Halbleitermangel, begrenzte Schnellladestationen an Depots und anhaltender Fahrermangel schränken die Einführung ein.

Seite zuletzt aktualisiert am: