Marktgröße und Marktanteile für kleine Haushaltsgeräte in Europa

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

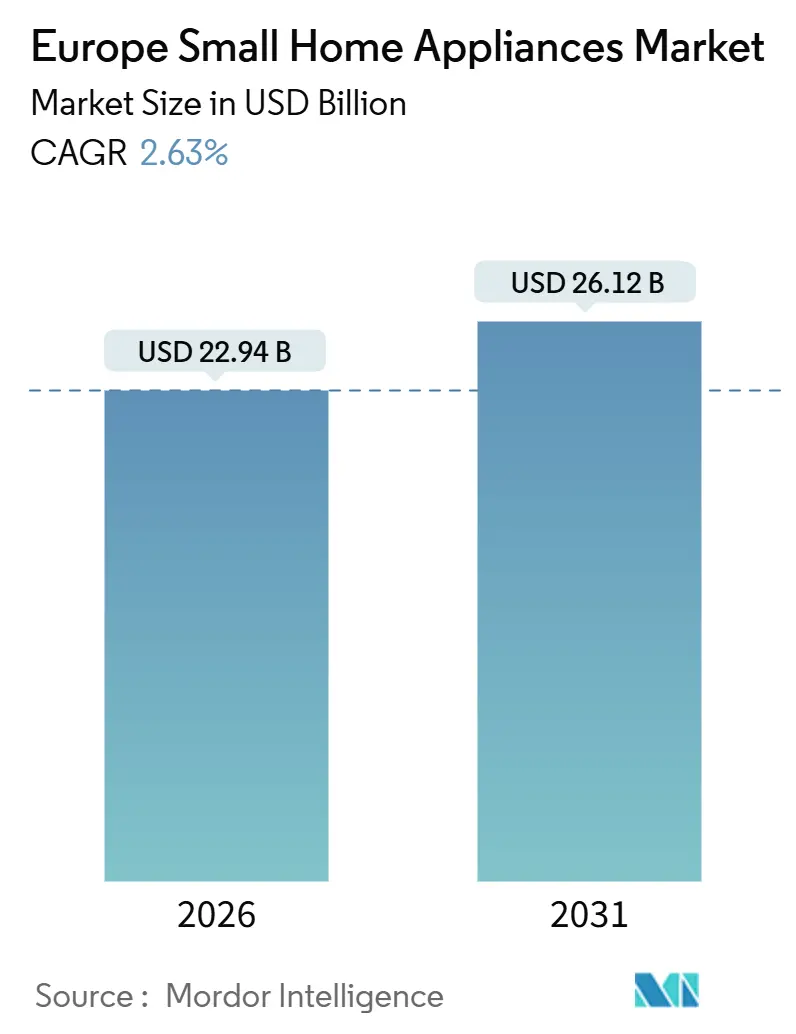

| Marktgröße (2026) | 22.94 Milliarden US-Dollar |

| Marktgröße (2031) | 26.12 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.63% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für kleine Haushaltsgeräte in Europa von ���ϲ�����

Die Marktgröße für kleine Haushaltsgeräte in Europa wird im Jahr 2026 auf USD 22,94 Milliarden geschätzt und soll bis 2031 USD 26,12 Milliarden erreichen, bei einer CAGR von 2,63 % während des Prognosezeitraums (2026–2031).

Das Wachstumsprofil spiegelt einen Wandel von eigentumsbasiertem Volumen hin zu zugangsbasiertem Wert wider, da EU-Produktnachhaltigkeitsvorschriften digitale Produktpässe und Lebenszyklus-Sicherheitsverpflichtungen einführen, die die Art und Weise verändern, wie Produkte entworfen, verkauft und gewartet werden. Austauschzyklen von durchschnittlich 5 bis 6 Jahren sind nun der dominante Zyklustreiber und nicht mehr die Erstdurchdringung, was mit der gemessenen Gesamtexpansion übereinstimmt. Deutschland bleibt ein Ankerland aufgrund der Wirtschaftlichkeit der Energieeffizienz, während die nordischen Länder aufgrund der digitalen Infrastruktur, die eine schnelle Einführung von vernetzten und IoT-fähigen Geräten unterstützt, schneller vorankommen[1]Eurostat, „Mit dem Internet verbundene Geräte werden in der EU weit verbreitet genutzt”, Eurostat, ec.europa.eu.. Produkte folgen einem Zwei-Geschwindigkeits-Pfad, da Kaffeemaschinen den größten Umsatzpool halten, während ���ß���ܴڳٴڰ����ٳٱ�ܲ���� das schnellste Wertwachstum verzeichnen, und die Vertriebsdynamik begünstigt Omnichannel-Modelle, bei denen �ѳܱ��پ�-�Ѳ�������-�ұ������ä�ڳٱ� führen, aber das Online-Segment den größten Anteilsgewinn erzielt.

Wichtigste Erkenntnisse des Berichts

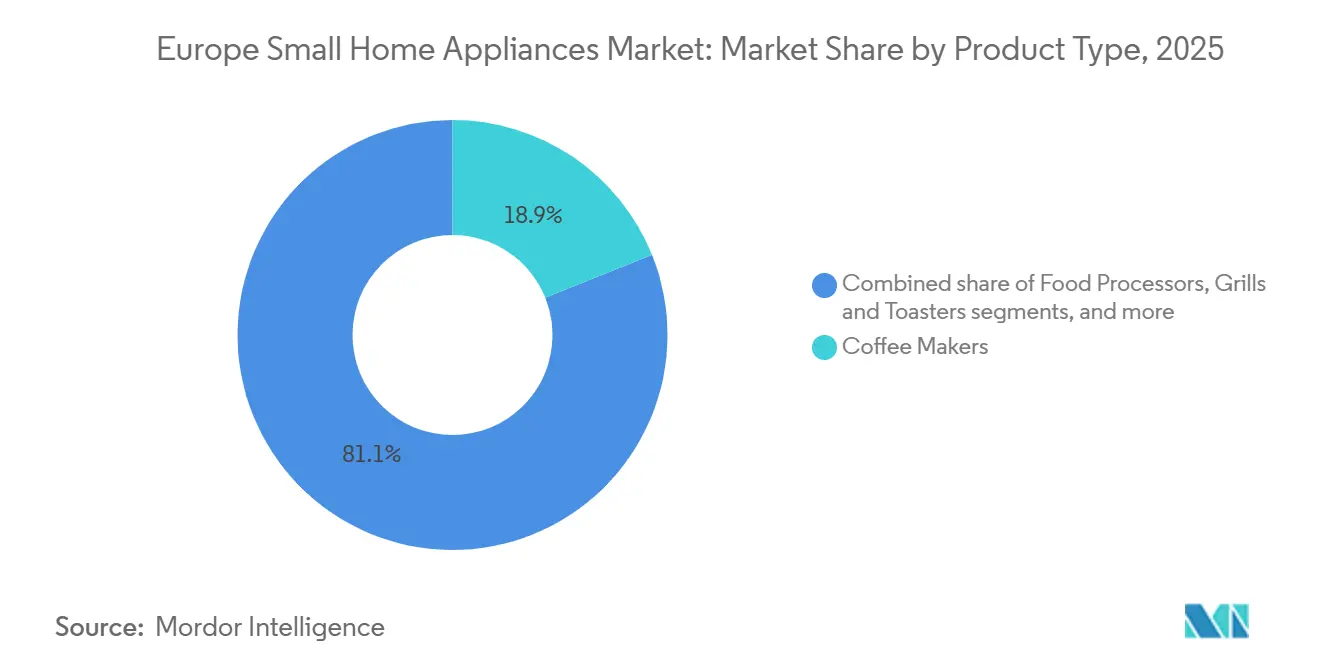

- Nach Produkttyp führten Kaffeemaschinen mit einem Anteil von 18,92 % am Markt für kleine Haushaltsgeräte in Europa im Jahr 2025, während ���ß���ܴڳٴڰ����ٳٱ�ܲ���� bis 2031 voraussichtlich mit einer CAGR von 2,93 % wachsen werden.

- Nach Vertriebskanal hielten �ѳܱ��پ�-�Ѳ�������-�ұ������ä�ڳٱ� im Jahr 2025 einen Anteil von 48,51 % am Markt für kleine Haushaltsgeräte in Europa, während das Online-Segment mit einer projizierten CAGR von 3,63 % bis 2031 das höchste Wachstum verzeichnete.

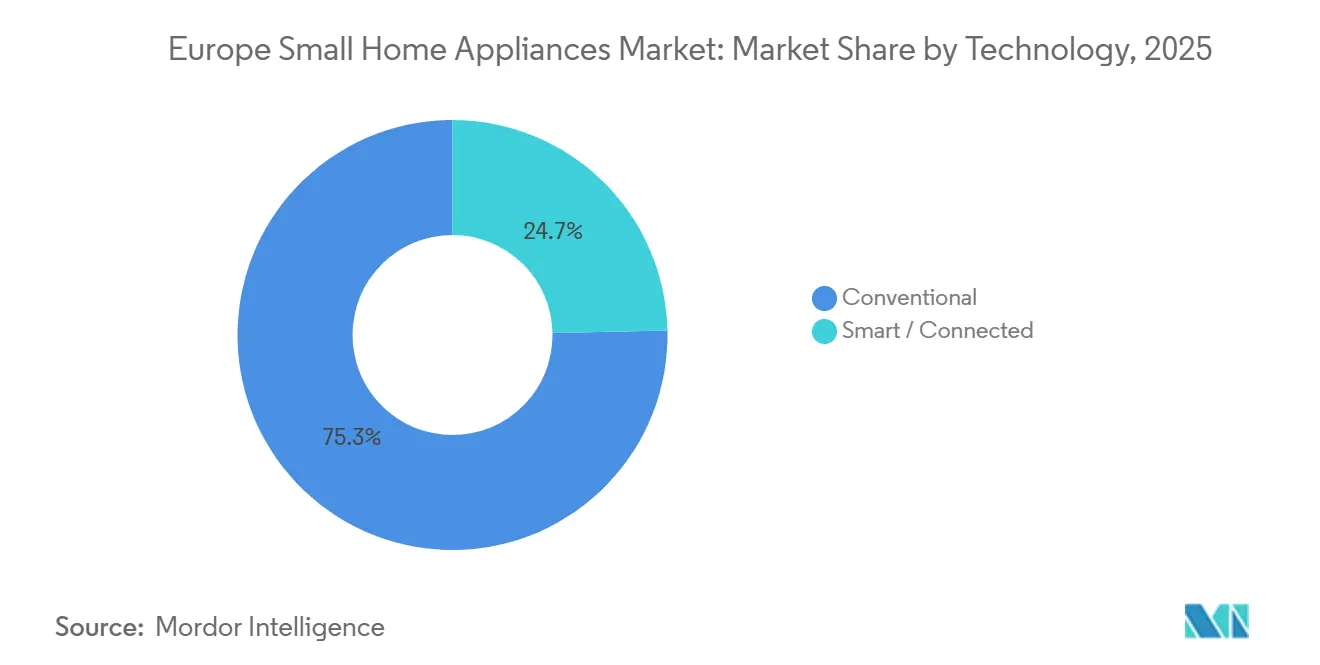

- Nach Technologie entfiel auf das konventionelle Segment im Jahr 2025 ein Anteil von 75,33 % am Markt für kleine Haushaltsgeräte in Europa, während smarte oder vernetzte Geräte bis 2031 voraussichtlich mit einer CAGR von 3,27 % wachsen werden.

- Nach Geografie hielt Deutschland im Jahr 2025 einen Anteil von 19,73 % am Markt für kleine Haushaltsgeräte in Europa, während die nordischen Länder als am schnellsten wachsende Region mit einer CAGR von 3,18 % bis 2031 prognostiziert werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Einblicke für kleine Haushaltsgeräte in Europa

Analyse der Treiber-Auswirkungen

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Starker Anstieg der E-Commerce-Durchdringung | +0.6% | Global, mit dem Vereinigten Königreich und den nordischen Ländern als frühe Anwender; Deutschland und Frankreich beschleunigen | Mittelfristig (2–4 Jahre) |

| Steigendes verfügbares Einkommen und Premiumisierung | +0.5% | Westeuropa, MOE nach 2027 | Langfristig (≥ 4 Jahre) |

| Strenge EU-Energieeffizienz- vorschriften | +0.8% | EU27 zuzüglich Vereinigtes Königreich nach paralleler A-G-Neuskalierung | Kurzfristig (≤ 2 Jahre) |

| Wachstum von Reparatur-als-Dienstleistung-Plattformen | +0.3% | Frankreich führend; Deutschland, Österreich, Niederlande bis 2027 einführend | Langfristig (≥ 4 Jahre) |

| Geräte-Abonnement- und Mietmodelle | +0.2% | Deutschland, Österreich, Spanien, Niederlande; Samsung und LG expandieren gesamteuropäisch | Mittelfristig (2–4 Jahre) |

| KI-gestützte Funktionen zur Lebensmittelabfallreduzierung | +0.4% | BENELUX, Nordische Länder, Deutschland; Südeuropa rückständig | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Starker Anstieg der E-Commerce-Durchdringung

E-Commerce erfasste bis 2025 einen wachsenden Anteil am Umsatz kleiner Haushaltsgeräte in Europa und verdichtete den Kanalwechsel in ein kürzeres Zeitfenster, da die Verbraucher digitale Recherchen, Preisvergleiche und den Kundendienst nach dem Kauf online verstärkten. Käufer im Vereinigten Königreich zeigen das höchste digitale Vorverkaufsengagement unter den Nicht-Grundbedarfs-Kategorien, was zu anhaltenden Online-Umsatzgewinnen führt, selbst wenn der Ladenverkehr gesund ist. Digitale Gewohnheiten in den nordischen Ländern beschleunigen die Einführung vernetzter Geräte, da Schweden eine hohe monatliche Online-Einkaufsbeteiligung aufweist und Dänemark eine sehr hohe Nutzung mit dem Internet verbundener Geräte aufrechterhält, was die Reibung beim Bezahlen und beim Onboarding für vernetzte Geräte reduziert. Die Cybersicherheitsanforderungen der EU-Funkanlagenrichtlinie für drahtlose Geräte traten ab August 2025 in Kraft, was das Verbrauchervertrauen in vernetzte Geräte stärkt und gleichzeitig skalierten Online-Plattformen zugute kommt, die die Compliance-Dokumentation zentralisieren[2] CSA Group, „EU-Funkanlagenrichtlinie Cybersicherheitsanforderungen treten ab 1. August 2025 in Kraft”, CSA Group, csagroup.org. In diesem Umfeld profitiert der Markt für kleine Haushaltsgeräte in Europa vom Omnichannel-Einzelhandel, der Showroom-Erlebnisse mit Online-Bestandsverfügbarkeit und schneller Lieferung verbindet. Das Online-Wachstum verstärkt seinerseits die Produktentdeckung für schnelle Innovationszyklen in Kategorien wie ���ß���ܴڳٴڰ����ٳٱ�ܲ���� und Roboterstaubsaugern, was die strukturellen Anteilsgewinne des Kanals verstärkt.

Strenge EU-Energieeffizienzvorschriften

Die Europäische Union hat ihren produktpolitischen Rahmen gestärkt, um den Haushaltsenergieverbrauch zu senken und die Produktlebensdauer zu verlängern, was direkt Upgrades von älteren Geräten auf energieeffizientere Modelle fördert. Die Ökodesign-Verordnung für nachhaltige Produkte trat 2024 in Kraft und führt digitale Produktpässe, Anforderungen an Haltbarkeit, Reparierbarkeit und Information ein, die für nahezu alle Waren gelten, einschließlich kleiner Haushaltsgeräte. Aktualisierte Ökodesign- und Energieetiketten-Maßnahmen für Haushalts-Wäschetrockner sind seit dem 1. Juli 2025 in Kraft und verbieten Nicht-Wärmepumpen-Trockner, wobei kumulative Energieeinsparungen von 15 TWh und 1,7 Mt CO₂-Äquivalent bis 2040 prognostiziert werden, was die SKU-Portfolios in Richtung effizienter Designs umgestaltet[3]Europäische Kommission, „Neue Maßnahmen für energieeffizientere Haushalts-Wäschetrockner ab 1. Juli”, Europäische Kommission, energy.ec.europa.eu. Die neu skalierten A–G-Energieetiketten sind nun Standard und machen Effizienzunterschiede am Verkaufsort sichtbar, was die Umstellung auf erstklassige Modelle in den meisten EU-Märkten beschleunigt. Diese Regeln ergänzen nationale Subventionsprogramme und Anreize von Versorgungsunternehmen, die die Amortisationszeiten für effiziente Geräte in Haushalten verbessern, was die Ersatznachfrage in Hochzollmärkten unterstützt. Infolgedessen profitiert der Markt für kleine Haushaltsgeräte in Europa weiterhin von politisch getriebenen Upgrades und klareren Verbraucherinformationen im Regal und online.

Geräte-Abonnement- und Mietmodelle

Abonnement- und Mietmodelle gewinnen an Bedeutung, da Verbraucher Flexibilität und niedrigere Vorabkosten für Premiumprodukte suchen, was den Lebenszeitwert für Anbieter verbessern kann, wenn die Kundenbindung zwei bis drei Jahre überschreitet. Führende Marken bereiten gesamteuropäische Abonnementangebote vor, die vernetzte Geräte mit vorausschauender Wartung verknüpfen, was Ausfallzeiten und Servicekosten im Vergleich zu nicht vernetzten Flotten reduziert. Die Integration mit Smart-Home-Ökosystemen wie SmartThings ermöglicht Ferndiagnosen und Energieoptimierungen, die Teil des Abonnement-Wertversprechens für Haushalte werden, die Komfort schätzen. Das Rahmenwerk für das Recht auf Reparatur stärkt die Mietwirtschaft, indem es fairen Zugang zu Ersatzteilen und Reparaturen über mehrere Jahre hinweg erfordert, was die Aufarbeitungskosten für Flottenoperatoren senkt und die Produktlebensdauer verlängert. Durch die Verbesserung der Erschwinglichkeit und Wartungsfreundlichkeit erweitern diese Modelle den Zugang zu höherwertigen Funktionen für Mieter, Studenten oder mobile Arbeitnehmer und verbreitern die adressierbare Basis für den Markt für kleine Haushaltsgeräte in Europa.

KI-gestützte Funktionen zur Lebensmittelabfallreduzierung

Einsätze in gewerblichen Küchen zeigen, dass KI-gestützte Abfallüberwachung Lebensmittelabfälle und Beschaffungskosten erheblich reduzieren kann, und Verbraucherversionen beginnen, diese Funktionen zu adaptieren. Vom Fachgremium begutachtete Erkenntnisse aus Anwendungsfällen im Gastgewerbe zeigen signifikante Abfallreduzierungen und Kosteneinsparungen, was eine Leistungsgrundlage für die häusliche Adaptation demonstriert, sobald die Kostenstruktur übereinstimmt. Smarte Verbrauchergeräte bündeln interne Kameras, gerätebasierte KI und App-Empfehlungen zur Verwaltung von Ablaufdaten und Kochentscheidungen, obwohl die anfänglichen Aufpreise im Vergleich zu konventionellen Modellen noch erheblich sind. Kompakte Formfaktoren, die einzelne Aufgaben lösen, wie effizientes Kochen oder geführtes Portionieren, helfen Käufern, eine klare Amortisation wahrzunehmen, was die Adoptionszyklen in preissensiblen Segmenten verkürzt. Politische Ziele zur Reduzierung des Lebensmittelabfalls in Haushalten bis 2030 können zukünftige Subventionsgestaltungen unterstützen und Funktionen in Mainstream-Preispunkte einbringen, was die Adressierbarkeit im Markt für kleine Haushaltsgeräte in Europa erweitern würde. Da Marken KI mit Energiesparmodi kombinieren, werden Funktionssätze, die messbaren Nutzen liefern, wahrscheinlich die Zahlungsbereitschaft aufrechterhalten.

Analyse der Hemmnisse-Auswirkungen

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Rohstoffkosten | -0.7% | EU-weite Fertigungsbasis; Deutschland und Italien exponiert | Kurzfristig (≤ 2 Jahre) |

| Bedenken hinsichtlich Datenschutz und Cybersicherheit | -0.3% | Deutschland, Niederlande; EU-weites CRA und Funkanlagenrichtlinie | Langfristig (≥ 4 Jahre) |

| Regulatorischer Druck für das Recht auf Reparatur, der Garantiekosten erhöht | -0.5% | Frankreich früh; EU27 bis Juli 2026 | Mittelfristig (2–4 Jahre) |

| Aufkommende Gebrauchtmarktplätze kannibalisieren Neuverkäufe | -0.4% | Vereinigtes Königreich in großem Umfang; Deutschland, Niederlande wachsend | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Bedenken hinsichtlich Datenschutz und Cybersicherheit

Der EU-Cyberresilienzgesetz schafft einen einheitlichen Rahmen für Cybersicherheit in vernetzten Produkten, mit Bußgeldern von bis zu EUR 15 Millionen (USD 16,2 Millionen) oder 2,5 % des weltweiten Umsatzes bei schwerwiegenden Verstößen, was die Technik- und Compliance-Kosten für smarte Geräte erhöht. Drahtlose Geräte, die in der EU verkauft werden, müssen auch die Cybersicherheitsanforderungen der Funkanlagenrichtlinie erfüllen, einschließlich des Schutzes personenbezogener Daten und Authentifizierungsschutzmaßnahmen, die die Test- und Zertifizierungsschritte vor dem Markteintritt erweitern. Versicherungsgebundene Programme, die Prämien im Austausch für Echtzeit-Gerätedaten reduzieren, entstehen, aber viele Haushalte zögern, Sensordatenströme zu teilen, was die Akzeptanz für vernetzte Funktionen verlangsamt, die andernfalls schneller wachsen könnten. Marken heben nun die geräteseitige Verarbeitung und Datenschutz-durch-Design hervor, um Käufer zu beruhigen und Adoptionsbarrieren in datenschutzbewussten Märkten zu vermeiden. Langfristig können Sicherheitsreife und transparente Datenpolitiken das Datenschutzrisiko in ein Unterscheidungsmerkmal umwandeln, aber kurzfristig mäßigen diese Verpflichtungen die Geschwindigkeit der vernetzten Adoption im Markt für kleine Haushaltsgeräte in Europa.

Regulatorischer Druck für das Recht auf Reparatur, der Garantiekosten erhöht

Die EU-Richtlinie zum Recht auf Reparatur verpflichtet Hersteller, abgedeckte Produkte zu angemessenen Preisen für mehrere Jahre nach dem Kauf zu reparieren und verlängert die gesetzliche Garantie um 12 Monate, wenn Waren innerhalb des Garantiezeitraums repariert werden, was die Nachverkaufspflichten und Rücklagen erhöht. Das Rahmenwerk entmutigt auch Teile-Kopplung und ähnliche Einschränkungen, was das Design in Richtung Modularität und standardisierter Schnittstellen drängt, die für kleine Geräte Stückkosten erhöhen können. Nationale Umsetzungen wie Spaniens lange Teile-Verfügbarkeitsfristen und Frankreichs Reparierbarkeitsindex fügen Schichten hinzu, die die Produktlebensdauer verlängern und die Nachfrage bei langlebigen Modellen eher auf Reparatur als auf Ersatz verlagern. Für Anbieter mit etablierten europäischen Servicenetzwerken können diese Regeln Markteintrittsbarrieren schaffen und Skalenvorteile begünstigen, während sie in einigen Kategorien auch zubehör- und ersatzgetriebene Umsätze komprimieren. Kurzfristig können die zusätzlichen Kosten auf Preise und Aktionen drücken, während sich der Markt für kleine Haushaltsgeräte in Europa mittelfristig durch Designänderungen, Servicepartnerschaften und Kreislaufprogramme anpasst, die den neuen Regeln entsprechen.

Segmentanalyse

Nach Produkttyp: ���ß���ܴڳٴڰ����ٳٱ�ܲ���� treiben gesundheitsorientierten Wandel voran

Kaffeemaschinen machten im Jahr 2025 18,92 % des Kategorieerlöses aus, den größten Produktanteil im Markt für kleine Haushaltsgeräte in Europa. Gleichzeitig sind ���ß���ܴڳٴڰ����ٳٱ�ܲ���� das am schnellsten wachsende Produkt mit einer CAGR von 2,93 % bis 2031, gestützt durch App-aktivierte Rezepte und Doppelzonen-Designs, die nun unter EUR 150 (USD 162) erhältlich sind. Funktionsinnovationen konzentrieren sich auf Multifunktionalität, um Mittelpreisgestaltung zu rechtfertigen, einschließlich Doppelkorb-Plattformen und geführtem Kochen, das Lernkurven für neue Nutzer verkürzt. Da die durchschnittlichen Verkaufspreise steigen und Verbraucher zu größeren Kapazitäten wechseln, übersteigt das Wertwachstum das Mengenwachstum, was den Beitrag zum Markt für kleine Haushaltsgeräte in Europa aufrechterhält. Premium-Kleingeräte expandieren weiterhin am oberen Ende, da Marken in Ästhetik und Automatisierung investieren, beispielsweise hochwertige Haarpflege und erstklassige Kaffeegeräte, die auf wohlhabende Haushalte abzielen, die für Leistung und Design zu zahlen bereit sind.

Staubsauger bleiben eine Kernproduktfamilie, da die Robotik von Komfort zu Automatisierung durch Selbstwartung und KI-basierte Objekterkennung übergeht, was höhere Preise unterstützt. Roboterstaubsauger-Plattformen mit Dockingstationen, die Mopps waschen und trocknen und Staubbehälter leeren, verlängern die Intervalle zwischen Benutzerinterventionen, was die Nachfrage in Richtung integrierter Stationen verlagert, die deutlich über Einstiegsmodellen bepreist sind. Reife Kategorien wie Wasserkocher, Toaster und Mixer zeigen ein langsameres Wachstum aufgrund hoher Marktdurchdringung und längerer Austauschzyklen, während Marken für Premium-Subsegmente neu positionieren, die höhere Margen und differenziertere Anwendungsfälle bieten. Da chinesische Marktteilnehmer auf Budgetsegmente mit vernetzten Funktionen abzielen, reagieren europäische Platzhirsche, indem sie in Richtung oberes Marktsegment vordringen und Service, Reparierbarkeit und Markenvertrauen nutzen, um Anteile in der Branche für kleine Haushaltsgeräte in Europa zu verteidigen. Der Nettoeffekt ist eine polarisierte Produktlandschaft, bei der Mittelklasse-Innovation das Volumen antreibt, während High-End-Funktionssätze und Materialien die Preisleitern über alle Kategorien hinweg aufrechterhalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Omnichannel verwischt traditionelle Grenzen

�ѳܱ��پ�-�Ѳ�������-�ұ������ä�ڳٱ� hielten im Jahr 2025 48,51 % des Vertriebs, was die Rolle von Showroom-Erlebnissen und beratungsintensivem Verkauf für komplexe Produkte und gebündelte Zusatzangebote widerspiegelt. Flagship- und Galerie-Formate führender Hersteller ermöglichen es Käufern, Interoperabilität zu testen und vorausschauende Wartungsschnittstellen vor dem Kauf zu erleben, was die Konversion aufrechterhält, auch wenn ein Großteil der Recherche online erfolgt. Einzelhändler setzen zunehmend digitale In-Store-Kataloge und Kioske ein, die mit erweiterten Online-Sortimenten und Heimlieferung verbunden sind, was die Zuordnung zwischen Offline- und Online-Verkäufen verwischt, aber das vollständige Sortiment vor Ort zugänglich hält. Dieses Omnichannel-Modell passt zum Markt für kleine Haushaltsgeräte in Europa, wo Käufer eine praktische Bewertung schätzen, aber Käufe über den Kanal abschließen, der Geschwindigkeit, Preis oder Verfügbarkeitsvorteile bietet.

Online-Kanäle liefern das schnellste Wachstum mit einer projizierten CAGR von 3,63 % bis 2031, angetrieben durch Komfort, schnelle Lieferoptionen, verifizierte Bewertungen und bessere Preistransparenz über Grenzen hinweg. Das Vereinigte Königreich setzt den Ton mit einem sehr hohen digitalen Vorverkaufsengagement, das die Produktentdeckung und den Markenvergleich in großem Maßstab beeinflusst, während die nordischen Länder hohe Gerätenutzung in digitale Kaufgewohnheiten umwandeln. Exklusivmarken-Outlets bedienen Premium-Käufer, die Fachberatung suchen, aber ihr Anteil bleibt nischig im Vergleich zur breiteren Basis von Käufern, die Multi-Marken-Auswahl oder Online-Komfort bevorzugen. Da Abonnements und Mieten ausgedehnt werden, fügen sie einen neuen Weg hinzu, der Produkte an Serviceergebnisse bindet, was Einzelhandelskanäle ergänzt und den Zugang in der Branche für kleine Haushaltsgeräte in Europa erweitert.

Nach Technologie: Matter-Protokoll erschließt Smart-Adoption

Konventionelle Technologie machte im Jahr 2025 75,33 % des Umsatzes aus und bleibt die Standardwahl für kostenbewusste Haushalte, Vermieter und ältere Verbraucher, die einfachen Betrieb und niedrigere Vorabpreise bevorzugen. Dieses Segment profitiert von Allgegenwärtigkeit und Vertrautheit, insbesondere in Mietobjekten, wo einfache Geräte dazu beitragen, Verbindungsprobleme und Supportanfragen zu vermeiden. Der Markt für kleine Haushaltsgeräte in Europa verzeichnet weiterhin eine stetige konventionelle Nachfrage, auch wenn vernetzte Funktionen sich ausbreiten, da viele Aufgaben keine Konnektivität für einen klaren Nutzerwert erfordern. Im Laufe der Zeit fließen Energieeffizienz- und Haltbarkeitsverbesserungen in konventionelle Produktlinien ein, da Politik und Wettbewerb die Basisspezifikationen verbessern.

Smarte oder vernetzte Kleingeräte sollen mit einer CAGR von 3,27 % wachsen, da die Matter-Interoperabilität reift und die Ökosystem-Bindung reduziert, was eine wesentliche Adoptionsbarriere beseitigt, die in früheren Smart-Home-Zyklen vorhanden war. BSH begann 2025 mit der Auslieferung Matter-fähiger Kühllinien, und andere Marken führen vernetzte Portfolios für Staubsaugen, Kochen und kleine Küchengeräte in ganz Europa ein. Haier Europes hOn-Plattform überschritt 10 Millionen vernetzte Nutzer, was den nun erreichbaren Umfang für gerätebezogene Dienste und Energiefunktionen in der Region signalisiert. Regulatorische Cybersicherheitsanforderungen gemäß der Funkanlagenrichtlinie und dem Cyberresilienzgesetz erhöhen Kosten und Testschritte, stärken aber auch das Vertrauen in vernetzte Geräte, was die Adoption im Markt für kleine Haushaltsgeräte in Europa aufrechtzuerhalten hilft. Marken betonen nun geräteseitige Verarbeitung und Sicherheitsherkunft als Unterscheidungsmerkmale, was die vernetzte Innovation mit den Datenschutzerwartungen der Region in Einklang bringt.

Geografische Analyse

Deutschland hatte im Jahr 2025 einen Anteil von 19,73 % an der Marktgröße für kleine Haushaltsgeräte in Europa, was seine Größe und die wirtschaftliche Begründung für den Austausch älterer Modelle durch energieeffizientere widerspiegelt. Städtische Haushalte mit begrenztem Platz bevorzugen kompakte und multifunktionale Formate, die Leistung und geringe Stellfläche verbinden, was Kategorien wie Heißluftfritteuse-Öfen und Premium-Kaffeemaschinen unterstützt. Deutschlands politischer Rahmen und die neu skalierten A–G-Energieetiketten der EU beeinflussen die Käuferentscheidungen hin zu effizienten Modellen und weg von Altersklassen, insbesondere für Geräte mit erheblichem Energieverbrauch. Produkteinführungen mit Interoperabilitäts- und Energiesparmodi beginnen typischerweise in Deutschland und verbreiten sich über die wichtigsten EU-Märkte, was die Rückkopplungsschleife zwischen Innovation und Adoption beschleunigt. Marken im mittleren Preissegment sind schnell gewachsen, indem sie Funktionsparität mit erschwinglichen Preisen kombiniert haben, was Haushalte anspricht, die smarte Funktionen ohne Premium-Preisgestaltung wünschen.

Die nordischen Länder verzeichnen das schnellste projizierte Wachstum mit einer CAGR von 3,18 % bis 2031, unterstützt durch hohe Gerätedurchdringung und digitale Einkaufsgewohnheiten, die die Entdeckung und Adoption vernetzter Geräte erleichtern. Schwedens hohe Online-Einkaufshäufigkeit und Dänemarks hohe Gerätekonnektivität bilden einen günstigen Kontext für smarte und energiebewusste Produkte, die mit Tarifen und Nutzungsdaten verknüpft werden können. Nordische Käufer legen Wert auf Nachhaltigkeit und Garantielaufzeit, was Marken unterstützt, die Haltbarkeit, Reparierbarkeit und Lebenszyklussupport gemäß EU-Regeln dokumentieren können, die zunehmend Kreislaufdesign wertschätzen. Die Durchdringung von Roboterstaubsaugern ist in der Region hoch und führt zur Adoption bei kleinen vernetzten Geräten, was eine schnelle Iteration von KI-basierter Navigation und Wartungsfunktionen begünstigt. Die digitale Beschleunigung und Premium-Neigungen der Region machen sie zu einem Testfeld für vernetzte Kleingeräte im Markt für kleine Haushaltsgeräte in Europa.

Das Vereinigte Königreich bleibt ein wichtiger europäischer Markt, in dem Fernarbeit und hybride Arbeitsmuster seit 2024 die Nutzung von Kleingeräten im Haushalt angehoben haben, was kürzere Austauschzyklen in bestimmten Kategorien unterstützt. ���ß���ܴڳٴڰ����ٳٱ�ܲ���� gewinnen weiterhin aufgrund von Gesundheits- und Energieaspekten Marktanteile, und saisonale Ereignisse wie der Black Friday lösen starke Volumenspitzen aus, die die Adoption nach vorne ziehen. Frankreich, Italien und Spanien machen zusammen einen beträchtlichen Anteil an der regionalen Nachfrage aus, mit divergierenden politischen und Durchsetzungskontexten, die die Energieклassen-Mix und Ersatzteilpraktiken prägen. Italiens Einsatz starker Anreize für Effizienz-Upgrades unterstützt ein überdurchschnittliches Wachstum unter den westeuropäischen Märkten, während Spaniens Verpflichtungen zur Teile-Verfügbarkeit die Richtung des Kreislaufdesigns in der Region stärken. BENELUX bevorzugt Premiumisierung aufgrund wohlhabender Verbraucher und Nachhaltigkeitspräferenzen, und Mittel- und Osteuropa profitiert von der Einkommenskonvergenz, die das Volumen in mittleren Produktlinien hebt. In ganz Europa kombinieren Regulierung, digitale Gewohnheiten und Trends beim verfügbaren Einkommen, um einen stetigen Wachstumspfad für den Markt für kleine Haushaltsgeräte in Europa festzulegen.

Wettbewerbslandschaft

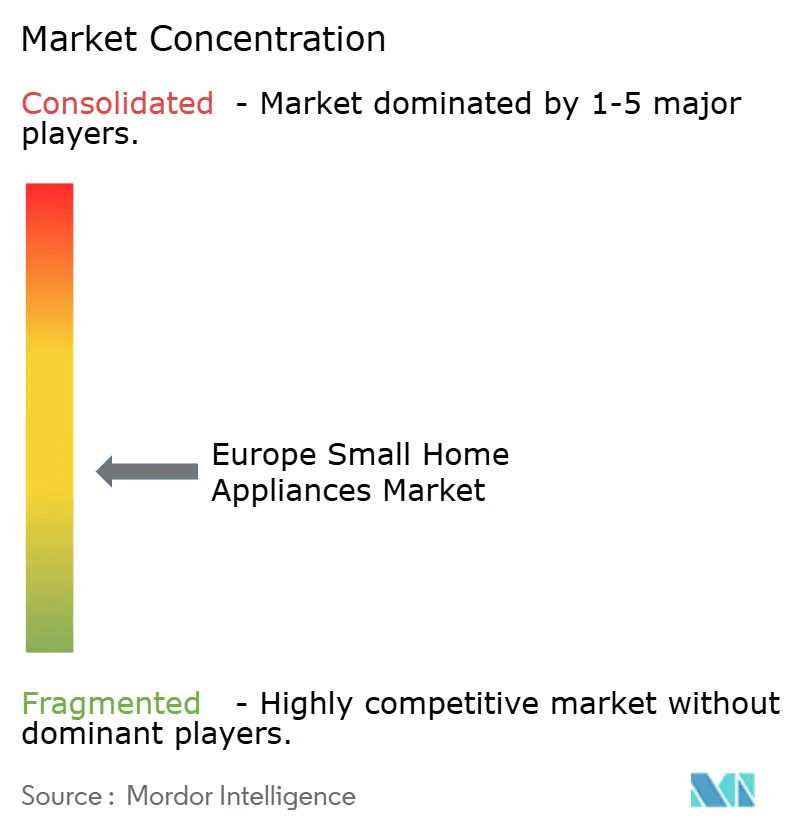

Der Markt für kleine Haushaltsgeräte in Europa ist mäßig fragmentiert, ohne dass eine einzige Marke in allen Kategorien dominiert, und die Führerschaft im Marktanteil variiert nach Produkt und Preissegment. Europäische Platzhirsche wie BSH, Groupe SEB, Electrolux, De'Longhi und Dyson stützen sich auf Markenwert, Servicenetzwerke und die frühe Übernahme von Interoperabilitätsstandards, um Premium-Positionen zu verteidigen, die Reparierbarkeit und langfristigen Support betonen[4]BSH Hausgeräte GmbH, „BSH steigert Umsatz auf 15,3 Milliarden Euro im Jahr 2024”, BSH, press.bsh-group.com. Asiatische Herausforderer, darunter SharkNinja, Midea, Xiaomi, Samsung und ECOVACS, expandieren durch das Angebot starker Funktionalität zu wettbewerbsfähigen Preisen und durch schnelles Handeln bei neuen Formaten und SKUs. Fusionen und Übernahmen sowie Partnerschaften erweitern Portfolios und stärken lokale Kapazitäten, was den Wettbewerb intensiviert und die Time-to-Market für neue Funktionen verkürzt.

Strategische Maßnahmen konzentrieren sich auf drei Themen. Erstens sind Interoperabilität und KI-geführte Erlebnisse nun zentrale Roadmap-Punkte für führende Marken, wie BSHs Matter-fähige Einführungen und Samsungs KI-Geräteaufstellung zeigen, die Leistung, Energieeinsparungen und App-Ökosysteme verknüpft. Zweitens treiben Kreislaufanforderungen und Recht-auf-Reparatur-Anforderungen Investitionen in Aufarbeitungsprogramme und Teile-Logistik, was Servicegräben für Marken mit europäischen Netzwerken vertieft. Drittens erschließen abonnementbereite Angebote und Mietpiloten wiederkehrende Umsatzmodelle, die in vernetzten Kategorien, die durch Diagnostik und Fernunterstützung untermauert werden, einen höheren Lebenszeitwert erzeugen können. Diese Maßnahmen erhöhen insgesamt die Innovationslatte und halten die regulatorische Eignung zentral für Produkt- und Servicedesign für den Markt für kleine Haushaltsgeräte in Europa.

Unternehmensbeispiele unterstreichen das Tempo des Wandels. Mideas Übernahme von Teka fügt starke europäische Marken und Kanalzugang hinzu, um die skalierte Fertigung zu ergänzen und die Produktpyramide vom Einstieg bis zum Premium zu verbessern. SharkNinja meldete europäische Nettoumsätze von über USD 1,7 Milliarden im Jahr 2024 und beschleunigt die lokale Präsenz, um das Wachstum in mittleren Preiskategorien wie ���ß���ܴڳٴڰ����ٳٱ�ܲ���� und Bodenreinigung zu unterstützen. Groupe SEB begann ein mehrjähriges Programm zur Wiederherstellung profitablen Wachstums bis 2027 durch wiederkehrende Einsparungen und höhere Investitionen in Innovation und KI, mit dem Ziel, Preisdruck mit Produktdifferenzierung auszugleichen. Dyson treibt weiterhin die Premium-Geräteminiarisierung und KI-Funktionen in den Bereichen Staubsaugen, Luft und Haarpflege voran, was seine designorientierte Positionierung verankert. Zusammen zeigen diese Maßnahmen, wie Produktinnovation, Compliance-Führerschaft und Kanalausführung wettbewerbliche Ergebnisse im gesamten europäischen Markt für kleine Haushaltsgeräte prägen.

Branchenführer für kleine Haushaltsgeräte in Europa

Groupe SEB

BSH Hausgeräte GmbH

Koninklijke Philips N.V.

De'Longhi S.p.A.

Dyson Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Electrolux Group kündigte die Aufteilung seines Geschäftsbereichs Europa, Asien-Pazifik, Naher Osten und Afrika in separate Regionen EMEA und APAC-Strukturen mit Wirkung ab 2025 an, um regionale Kapazitäten und Kundenorientierung zu stärken.

- September 2025: BSH Home Appliances Group und ECOVACS Group kündigten eine strategische Partnerschaft zur Entwicklung innovativer Lösungen für integrierte Bodenreinigung an, insbesondere Roboterstaubsauger, und präsentierten auf der IFA 2025 den weltweit ersten eingebauten Saug- und Wischroboter, der hinter der Küchenfront unsichtbar verschwindet, und kombiniert dabei BSHs europäische Marktpräsenz mit ECOVACSs KI-gesteuerter Robotik-Expertise.

- April 2025: Midea Group schloss die Übernahme der Teka Group (ohne Teka Rus LLC) zu nicht offengelegten Konditionen ab und integrierte die jahrhundertealte, in Deutschland gegründete Marke, die auf Haushaltsgeräte wie Backöfen, Kochfelder, Spülen und Armaturen spezialisiert ist, um die Marktdurchdringung ihrer Marken (Teka, Küppersbusch, Intra) in Europa exponentiell zu steigern, indem sie Mideas Fortune-Global-500-eingestufte Fertigungskapazitäten und F&E-Fähigkeiten nutzt.

- März 2025: Samsung Electronics stellte seine Bespoke AI Home Appliances-Produktreihe 2025 vor, einschließlich des Bespoke AI Jet Ultra kabellosen Staubsaugers, und beanspruchte starke Saugleistung mit KI-Reinigungsmodus 2.0, der Reinigungsumgebungen klassifiziert, um Saugkraft und Bürstengeschwindigkeit automatisch anzupassen, den Akkuverbrauch zu reduzieren und gleichzeitig die Laufzeit zu verlängern, mit europaweitem Versand in Q2 2025.

Berichtsumfang für den Markt für kleine Haushaltsgeräte in Europa

Kleingeräte, definiert als tragbare Küchengeräte für Arbeitsplatten, bieten eine größere Vielfalt im Vergleich zu Standard-Großgeräten. Sie können umgestellt oder verstaut werden, um den Platz zu optimieren, und beeinflussen erheblich die Küchenästhetik, was Design zu einem wichtigen Aspekt für Verbraucher macht. Im Gegensatz zu Großgeräten variiert ihre Notwendigkeit je nach Haushalt und spiegelt unterschiedliche Präferenzen wider. Folglich beeinflusst das Erscheinungsbild von Kleingeräten Kaufentscheidungen, da sie sowohl zur Funktionalität als auch zur Gesamtatmosphäre des Küchenumfelds beitragen.

Der Bericht über den Markt für kleine Haushaltsgeräte in Europa ist nach Produkttyp (Kaffeemaschinen, ��ü�����Գ��������Ա��, Grills & Toaster, elektrische Wasserkocher, Entsafter & Mixer, ���ß���ܴڳٴڰ����ٳٱ�ܲ����, Staubsauger, elektrische Reiskocher, sonstige kleine Haushaltsgeräte), Vertriebskanal (�ѳܱ��پ�-�Ѳ�������-�ұ������ä�ڳٱ�, Exklusivmarken-Outlets, Online, sonstige Vertriebskanäle), Technologie (konventionell, smart/vernetzt) und Geografie (Vereinigtes Königreich, Deutschland, Frankreich, Spanien, Italien, BENELUX, NORDICS, übriges Europa) segmentiert. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Kaffeemaschinen |

| ��ü�����Գ��������Ա�� |

| Grills und Toaster |

| Elektrische Wasserkocher |

| Entsafter und Mixer |

| ���ß���ܴڳٴڰ����ٳٱ�ܲ���� |

| Staubsauger |

| Elektrische Reiskocher |

| Sonstige kleine Haushaltsgeräte |

| �ѳܱ��پ�-�Ѳ�������-�ұ������ä�ڳٱ� |

| Exklusivmarken-Outlets |

| Online |

| Sonstige Vertriebskanäle |

| Konventionell |

| Smart / Vernetzt |

| Vereinigtes Königreich |

| Deutschland |

| Frankreich |

| Spanien |

| Italien |

| BENELUX (Belgien, Niederlande und Luxemburg) |

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) |

| Übriges Europa |

| Nach Produkttyp | Kaffeemaschinen |

| ��ü�����Գ��������Ա�� | |

| Grills und Toaster | |

| Elektrische Wasserkocher | |

| Entsafter und Mixer | |

| ���ß���ܴڳٴڰ����ٳٱ�ܲ���� | |

| Staubsauger | |

| Elektrische Reiskocher | |

| Sonstige kleine Haushaltsgeräte | |

| Nach Vertriebskanal | �ѳܱ��پ�-�Ѳ�������-�ұ������ä�ڳٱ� |

| Exklusivmarken-Outlets | |

| Online | |

| Sonstige Vertriebskanäle | |

| Nach Technologie | Konventionell |

| Smart / Vernetzt | |

| Nach Land | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX (Belgien, Niederlande und Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Was ist die aktuelle Größe und die Wachstumsaussichten für den europäischen Markt für kleine Haushaltsgeräte?

Der europäische Markt für kleine Haushaltsgeräte wird auf USD 22,94 Milliarden im Jahr 2026 geschätzt und soll bis 2031 bei einer CAGR von 2,63 % USD 26,12 Milliarden erreichen.

Welche Produktkategorie führt und welche wächst am schnellsten in Europa?

Kaffeemaschinen führen mit einem Umsatzanteil von 18,92 % im Jahr 2025, während ���ß���ܴڳٴڰ����ٳٱ�ܲ���� das am schnellsten wachsende Produkt mit einer CAGR von 2,93 % bis 2031 sind.

Welche Kanäle und Technologien prägen die Nachfrage am stärksten?

�ѳܱ��پ�-�Ѳ�������-�ұ������ä�ڳٱ� führen mit einem Anteil von 48,51 % im Jahr 2025, während Online das schnellste Wachstum liefert, und konventionelle Technologie hält einen Anteil von 75,33 %, während smarte oder vernetzte Geräte mit einer CAGR von 3,27 % wachsen.

Welche Länder oder Regionen in Europa stechen hervor?

Deutschland führt mit einem Anteil von 19,73 % im Jahr 2025, und die nordischen Länder verzeichnen das schnellste Wachstum mit einer CAGR von 3,18 % bis 2031.

Wie beeinflussen EU-Vorschriften Produktdesign und Vertrieb?

Die Ökodesign-Verordnung für nachhaltige Produkte, die Energieetiketten-Neuskalierung, die Aktualisierung der Wäschetrockner-Vorschriften und die EU-Richtlinie zum Recht auf Reparatur fördern Haltbarkeit, Effizienz, Reparierbarkeit und Cybersicherheit, was effiziente und vernetzte Designs begünstigt und Austausch- und Serviceinnovationen vorantreibt.

Worauf konzentrieren sich Unternehmen, um effektiv zu konkurrieren?

Wichtige Maßnahmen umfassen Matter-fähige Interoperabilität, KI-gestützte Funktionen, Kreislaufprogramme für Aufarbeitung und Reparatur sowie abonnementbereite Angebote, die Geräte mit Diagnostik und Energiefunktionen verknüpfen.

Seite zuletzt aktualisiert am: