�Ѳ�����ٲ���öß�� und Marktanteil der Servicerobotik in Europa

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

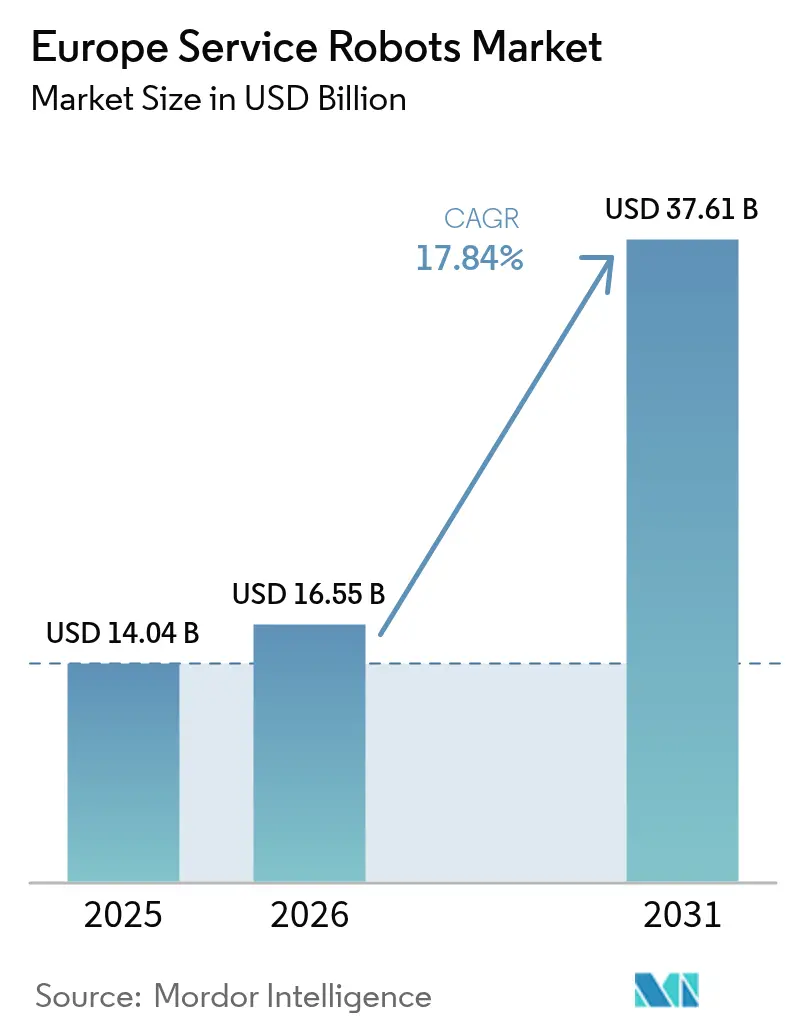

| �Ѳ�����ٲ���öß�� im Basisjahr (2025) | 14.04 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2026) | 16.55 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 37.61 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 17.84% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für Servicerobotik durch ���ϲ�����

Die �Ѳ�����ٲ���öß�� der Servicerobotik in Europa wird voraussichtlich von 14,04 Milliarden USD im Jahr 2025 auf 16,55 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 einen Wert von 37,61 Milliarden USD bei einem CAGR von 17,84 % über den Zeitraum 2026–2031 erreichen. Der Wachstumspfad wird durch politisch geförderte Automatisierungsprogramme, weitreichende demografische Verschiebungen und expandierende E-Commerce-Netzwerke angetrieben, die gemeinsam die Kapitalausgaben für autonome Systeme beschleunigen. Die strategische EU-Förderung von nahezu 500 Millionen EUR (548 Millionen USD) im Rahmen von Horizont Europa hat das F&E-Risiko für Robotik-Start-ups und Deep-Tech-Zulieferer gesenkt, während Arbeitskräftemangel von mehr als 1 Million offenen Stellen im Gesundheitswesen, im Gastgewerbe und in der Logistik die Lohnstrukturen weiter verschärft und die Renditelogik für Robotereinsätze schärft. Professionelle Plattformen dominieren derzeit den europäischen Markt für Servicerobotik durch ihre bewährte Fähigkeit, repetitive manuelle Aufgaben in Lagerhäusern, Krankenhäusern und auf Feldern zu ersetzen, während das persönliche Segment rasch wächst, da Initiativen zur häuslichen Pflege älterer Menschen Budgetposten für sozial assistive Geräte schaffen.

Wichtigste Erkenntnisse des Berichts

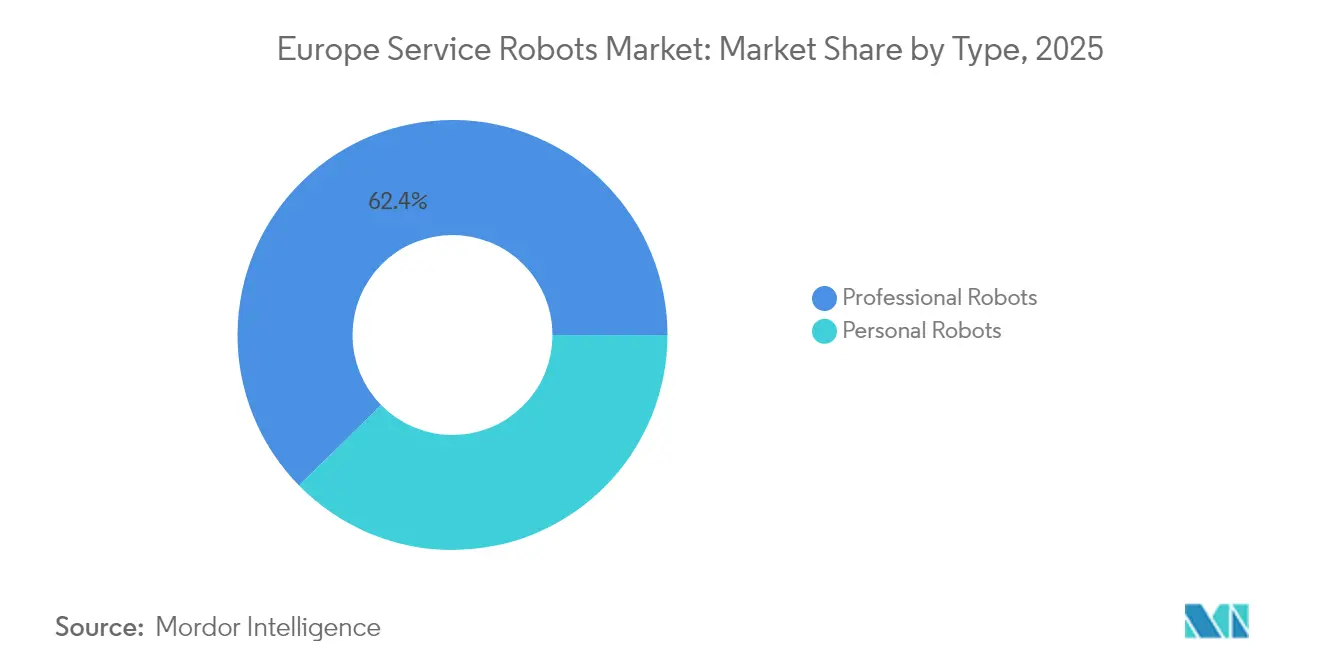

- Nach Typ hielten professionelle Roboter im Jahr 2025 einen Marktanteil von 62,35 % am europäischen Markt für Servicerobotik, während das persönliche Segment bis 2031 voraussichtlich einen CAGR von 19,21 % verzeichnen wird.

- Nach Betriebsumgebung erzielten bodengestützte Systeme im Jahr 2025 einen Umsatzanteil von 70,25 %; luftgestützte Systeme sollen bis 2031 mit einem CAGR von 20,97 % wachsen.

- Nach Komponenten entfiel auf Software im Jahr 2025 ein Anteil von 37,80 % an der �Ѳ�����ٲ���öß�� der Servicerobotik in Europa und expandiert mit einem CAGR von 18,32 %.

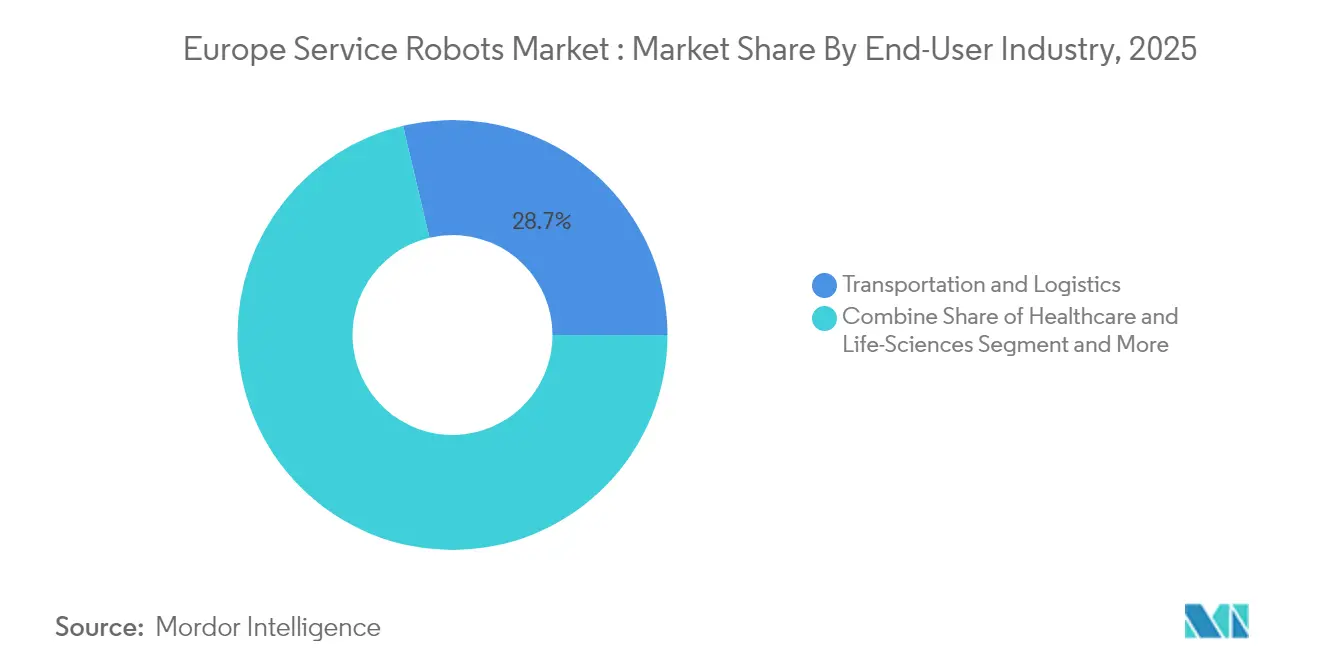

- Nach Endverbraucherbranche führte Transport und Logistik im Jahr 2025 mit einem Umsatzanteil von 28,70 %; die Landwirtschaft wächst bis 2031 mit einem CAGR von 19,80 %.

- Nach Geografie entfiel auf Deutschland im Jahr 2025 ein Marktanteil von 27,10 % am europäischen Markt für Servicerobotik, während Spanien mit einem CAGR von 18,62 % der am schnellsten wachsende nationale Markt ist.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Marktes für Servicerobotik

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasch wachsende, durch Arbeitskräftemangel getriebene Nachfrage nach autonomen mobilen Robotern in der Logistik und im Lebensmitteleinzelhandel | 4.20% | Deutschland, Niederlande, Frankreich | Kurzfristig (≤ 2 Jahre) |

| EU-Subventionen im Rahmen der „Farm to Fork”-Strategie beschleunigen die Einführung von Agrorobotern | 3.80% | Spanien, Frankreich, Italien, Niederlande | Mittelfristig (2–4 Jahre) |

| Infektionsschutzprotokolle in Krankenhäusern fördern UV-C-Desinfektionsroboter | 2.90% | Deutschland, Frankreich | Kurzfristig (≤ 2 Jahre) |

| Maßnahmen zur häuslichen Pflege älterer Menschen fördern Begleitroboter für die Altenpflege | 3.10% | Deutschland, Italien, Finnland, ��ä�Ա����� | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Rasch wachsende, durch Arbeitskräftemangel getriebene Nachfrage nach autonomen mobilen Robotern in der Logistik und im Lebensmitteleinzelhandel

Das E-Commerce-Volumen übersteigt weiterhin das verfügbare Lagerpersonal, was Drittlogistikanbieter zu einer aggressiven Einführung autonomer mobiler Roboter veranlasst. DHL erwartet, dass bis 2030 30 % seiner Materialhandhabungsanlagen robotergestützt sein werden – eine Position, die von Toyota Material Handling Europe bestätigt wird, das erklärt, dass 24/7-Betriebszeiten nicht mehr verhandelbar sind und rein menschliche Arbeitsabläufe unwirtschaftlich sind. Deutsche Integratoren wie Movu Robotics sichern sich standortübergreifende Verträge, die Lagerung, Kommissionierung und Palettentransportmodule in einheitliche Automatisierungsstacks bündeln, sodass Einzelhändler die Auftrags- und Versandzyklen auch in saisonalen Arbeitskräfteengpässen verkürzen können. Die Investitionsbereitschaft bleibt stark, da Robotik-Leasing und Roboter-als-Dienstleistung-Vereinbarungen das Bilanzrisiko für mittelgroße Betreiber senken. Das Ergebnis ist eine strukturell höhere Ausgangsbasis für autonome Einsätze im europäischen Markt für Servicerobotik. [1]DHL, Quelle: DHL, „Innerbetriebliche mobile Roboter,” dhl.com

EU-Subventionen im Rahmen der „Farm to Fork”-Strategie beschleunigen die Einführung von Agrorobotern

Das AgrifoodTEF-Programm der Europäischen Kommission mit einem Volumen von 30 Millionen EUR (32,9 Millionen USD) bietet Testumgebungen und Beratungsleistungen, die die Zertifizierung von Landwirtschaftsrobotern beschleunigen und so Politik in greifbare Kapitalprojekte auf spanischen, französischen und niederländischen Höfen übersetzen. Weinbergbetreiber in Spanien berichten von einem Energieverbrauch von 1,42 kWh/h für elektrische Raupenroboter zur Unkrautentfernung, was die wirtschaftliche Rentabilität gegenüber kraftstoffbetriebenen Traktoren belegt. Der deutsche Robotikverband verzeichnet messbare Rückgänge bei Bodenverdichtung und Emissionen, wenn leichte Feldroboter Traktoren ersetzen, was einen ökologischen Zusatznutzen schafft, der Regulierungsbehörden und Investoren gleichermaßen anspricht. Die Subventionssicherheit bis 2027 hat Bestellungen vorgezogen, erhöht die Sichtbarkeit in den Auftragsbüchern der Hersteller und verstärkt die Ausrichtung des europäischen Marktes für Servicerobotik auf Außenanwendungen.[2]Digitale Strategie, Quelle: Europäische Kommission, „KI-Test- und Experimentiereinrichtungen: AgrifoodTEF,” digital-strategy.ec.europa.eu

Infektionsschutzprotokolle in Krankenhäusern fördern UV-C-Desinfektionsroboter

Die Hygienestandards aus der COVID-Ära wurden in dauerhafte Beschaffungsrichtlinien für Krankenhäuser kodifiziert, wobei NHS England bis 2035 jährlich 500.000 robotergestützte Operationen anstrebt und UV-C-Systeme als Standardausrüstung in neuen Einrichtungen vorschreibt. Französische Krankenhäuser zeigen, wie UV-Roboter mit humanoiden Navigationsassistenten integriert werden, die Erregerlast reduzieren und gleichzeitig Patienten leiten und Umgebungsdaten für Facility-Manager erfassen. Regulierungsbehörden knüpfen Investitionszuschüsse nun an Infektionsschutzmetriken, was eine stetige Nachfrage nach sanitärer Automatisierung in öffentlichen und privaten Gesundheitsnetzwerken sicherstellt. Dieser Treiber bringt professionelle mobile Plattformen weiter in den europäischen Markt für Servicerobotik und festigt das Gesundheitswesen als mehrjährigen Wachstumsbereich. [3]NHS England, Quelle: NHS England, „Millionen profitieren von der Roboteroffensive des NHS,” england.nhs.uk

Maßnahmen zur häuslichen Pflege älterer Menschen fördern Begleitroboter für die Altenpflege

Da bis 2065 voraussichtlich 35 % der Europäer älter als 60 Jahre sein werden, leiten Gesundheitsministerien Budgetposten auf Technologien um, die ein selbstständiges Leben verlängern. Projekte wie ACCRA betonen Co-Creation-Workshops, die das Feedback älterer Menschen in das Roboterdesign einbetten und die Akzeptanz von Geräten erhöhen, die Medikamentenerinnerungen, Sturzerkennung und soziale Interaktion bieten. Nordische Pilotstudien zeigen, dass die Zahlungsbereitschaft steigt, wenn Nutzer an der Priorisierung von Funktionen beteiligt werden, was die Bedeutung partizipativer Gestaltung bei der Beschleunigung der Einführung unterstreicht. Öffentliche Versicherer in Deutschland und Finnland erstatten nun ausgewählte assistive Funktionen, was eine wirtschaftliche Hürde für Haushalte beseitigt und die Nachfrage nach persönlichen Robotern im europäischen Markt für Servicerobotik stärkt.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte Sicherheitsstandards verzögern länderübergreifende Einführungen | -2.10% | EU-weit | Mittelfristig (2–4 Jahre) |

| Anhaltende öffentliche Skepsis gegenüber autonomen Systemen in historischen Stadtzentren | -1.40% | Italien, Frankreich, Spanien | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Fragmentierte Sicherheitsstandards verzögern länderübergreifende Einführungen

Der Übergang von der Maschinenrichtlinie zur neuen Maschinenverordnung und die gleichzeitige Einführung des KI-Gesetzes schaffen ein Flickenteppich von Zertifizierungshürden. Hersteller müssen redundante Konformitätsbewertungen durchführen, die Entwicklungszyklen verlängern und Compliance-Kosten erhöhen. Die ausstehende Überarbeitung der ISO 13482 fügt ein weiteres bewegliches Ziel hinzu, während TÜV-Zertifizierungsengpässe die Markteinführungszeit für KMU verlangsamen. Ein EU-weiter Service-Desk ist für 2025 geplant, doch die zwischenzeitliche Unsicherheit dämpft die Skalierungsambitionen paneuropäischer Flotten und bremst die ansonsten starke Entwicklung des europäischen Marktes für Servicerobotik.

Anhaltende öffentliche Skepsis gegenüber autonomen Systemen in historischen Stadtzentren

Historische Stadtstrukturen stellen strenge räumliche Einschränkungen dar, die die Roboternavigation erschweren und Bedenken hinsichtlich des kulturellen Erbes aufwerfen. Lokale Behörden in Florenz, Barcelona und Lyon verlangen umfangreiche Pilottests und Gemeinschaftskonsultationen, bevor Betriebsgenehmigungen erteilt werden, was die Amortisationszeiten für Dienstleister verlängert. Studien des Projekts Robotics4EU zeigen, dass wahrgenommene Arbeitsplatzverlagerung und Sicherheitsbedenken der Bevölkerung die kommunale Einführung verlangsamen, insbesondere dort, wo Tourismuswirtschaften gegenüber technologischen Eingriffen sensibel sind. Diese Lücke in der gesellschaftlichen Akzeptanz verringert die Einsatzdichte in erstklassigen Innenstadtbezirken und schränkt das potenzielle Volumen für Liefer- und Reinigungsroboter im europäischen Markt für Servicerobotik ein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Professionelle Dominanz treibt den aktuellen Umsatz

Professionelle Roboter erwirtschafteten 62,35 % des Umsatzes im Jahr 2025 und bestätigen damit ihren Status als wirtschaftliches Rückgrat des europäischen Marktes für Servicerobotik. Die Einführung konzentriert sich auf Logistik, Gesundheitswesen und Landwirtschaft, wo quantifizierbare Einsparungen bei Arbeit und Betriebszeit eine schnelle Amortisation ermöglichen. Die �Ѳ�����ٲ���öß�� der Servicerobotik in Europa für professionelle Plattformen soll im Einklang mit Flottenausbau-Programmen bei Kontraktlogistikern und Krankenhausgruppen wachsen, unterstützt durch Roboter-als-Dienstleistung-Verträge, die Ausgaben von Investitionsausgaben auf Betriebsausgaben verlagern. Softwarezentrierte Schritte von KUKA unterstreichen, wie etablierte Anbieter wertschöpfende Analysen um Hardware herum bündeln – ein Trend, der die Wechselkosten für Unternehmenskunden erhöht.

Persönliche Roboter bleiben in absoluten Zahlen eine Minderheit, entwickeln sich jedoch mit einem CAGR von 19,21 % bis 2031 zum am schnellsten wachsenden Segment. Subventionen für häusliche Pflege älterer Menschen, sinkende Komponentenpreise und Cloud-Konnektivität schaffen günstige wirtschaftliche Bedingungen für mobile Assistenten, die Routineaufgaben und soziale Interaktion übernehmen. Pilotdaten aus nordischen Programmen bestätigen, dass der Einsatz von Pflegerobotern die Pflegebesuche um 12 % reduziert, ohne die Patientenergebnisse zu beeinträchtigen, was fiskalische Entlastung für nationale Gesundheitsbudgets bietet. Mit fortschreitenden Studien zur gesellschaftlichen Akzeptanz wird der europäische Markt für Servicerobotik wahrscheinlich eine Nachfragekurve erleben, die eher dem Diffusionszyklus von Smartphones als dem Tempo der industriellen Automatisierung ähnelt.

Nach Betriebsumgebung: ���ǻ��Բ������ü�ٳ���e Systeme führen, während Luftanwendungen zunehmen

Bodenroboter erzielten 70,25 % des Umsatzes im Jahr 2025, was die regulatorische Reife und den bewährten ROI in strukturierten Innenumgebungen widerspiegelt. Lagerhäuser, Krankenhäuser und Hotels bieten kontrollierte Umgebungen, in denen autonome mobile Roboter die SLAM-Navigation mit begrenztem Risiko nutzen können, was vorhersehbare Durchsatzgewinne sicherstellt. Die �Ѳ�����ٲ���öß�� der Servicerobotik in Europa im Zusammenhang mit bodengestützten Einsätzen wächst weiter, da Einzelhändler Bestandsstandorte in automatisierte Micro-Fulfillment-Hubs umwandeln.

Luftgestützte Plattformen verzeichnen jedoch einen CAGR von 20,97 % auf der Grundlage von Anwendungsfällen in der Infrastrukturinspektion und der Präzisionslandwirtschaft. BVLOS-Ausnahmegenehmigungen und der Ausbau von 5G-Standalone-Netzwerken liefern die Bandbreite und regulatorische Klarheit, die für routinemäßige unbemannte Flüge über Stromleitungen, Pipelines und Felder erforderlich sind. Deutsche Versorgungsunternehmen schätzen, dass drohnengestützte Inspektionen ausfallbedingte Strafen um 15 % reduzieren, was eine überzeugende Gesamtbetriebskosten-Argumentation schafft. Mit der Harmonisierung risikobasierter SORA-Rahmenbedingungen in den Mitgliedstaaten wird erwartet, dass luftgestützte Volumina einen zunehmend bedeutenden Anteil am europäischen Markt für Servicerobotik einnehmen.

Nach Komponente: Softwareführerschaft spiegelt KI-Integration wider

Software erzielte im Jahr 2025 einen Anteil von 37,80 % am Komponentenumsatz, angetrieben durch Flottenorchestrierungsschichten, Bildverarbeitungsalgorithmen und Dashboards für vorausschauende Wartung. Der dem europäischen Markt für Servicerobotik zuzurechnende Marktanteil von KI-Stacks soll sich ausweiten, da Hersteller APIs öffnen und Datenströme monetarisieren. Cloud-native Plattformen wie KUKAs mosaixx ermöglichen herstellerübergreifende Interoperabilität und erlauben es Integratoren, heterogene Flotten in einheitliche Dashboards zu integrieren.

Hardware bleibt entscheidend, doch Kommoditisierungsdruck verlagert die Margenerfassung in Richtung Code. Sensorfusion, die LiDAR, Tiefenkameras und mmWave-Radar nutzt, verbessert die Situationswahrnehmung, doch der langfristige Differenzierungsfaktor ist kontinuierlich lernende Software, die die Pfadplanung mit jeder Mission verbessert. Edge-KI-Chips reduzieren Latenz und Bandbreitenkosten und festigen die softwarezentrierte Werthierarchie im europäischen Markt für Servicerobotik weiter.

Nach Endverbraucherbranche: Logistik führt, während Landwirtschaft beschleunigt

Logistik und Transport behielten im Jahr 2025 einen Umsatzanteil von 28,70 %, da Paketvolumina Fulfillment-Center über die menschliche Durchsatzkapazität hinaus belasteten. Die �Ѳ�����ٲ���öß�� der Servicerobotik in Europa für Logistik spiegelt sowohl neu errichtete automatisierte Lagerhäuser als auch Nachrüstungen mit modularen autonomen mobilen Robotern wider. Betreiber berichten nach dem Robotereinsatz von 35 % Produktivitätssteigerungen und 20 % Fehlerreduzierungen – Kennzahlen, die Investitionen auf Vorstandsebene für Automatisierungs-Roadmaps untermauern.

Die Landwirtschaft, obwohl von einer kleineren Basis ausgehend, expandiert mit einem CAGR von 19,80 %, beflügelt durch Subventionssicherheit und messbare Nachhaltigkeitsvorteile. EU-Klimaziele motivieren Landwirte zur Einführung autonomer Unkrautjäter und Präzisionssprühgeräte, die den Herbizideinsatz um bis zu 70 % senken. Pilotprojekte belegen, dass ROI-Zeiträume unter 36 Monate fallen, selbst für mittelgroße Weinberge, was Robotik von experimentellen Versuchen in die reguläre Kapitalplanung in Südeuropa überführt.

Nach Komponente: Innovation bei Energiesystemen treibt Effizienz

Volatilität in der Lithium-Ionen-Versorgung und Kostensteigerungen bei Rohstoffen lenken Erstausrüster auf Durchbrüche im Energiemanagement. Wechselbare Batteriemodule, regeneratives Bremsen bei autonomen mobilen Robotern und adaptive Ladealgorithmen verlängern die Einsatzdauer und senken die Gesamtbetriebskosten. Da Energie 22 % der Lebenszyklusbetriebskosten für mobile Roboter ausmacht, führen schrittweise Effizienzgewinne direkt zu mehr Einführungsspielraum im europäischen Markt für Servicerobotik.

Steuerungssysteme entwickeln sich gleichzeitig weiter, wobei Echtzeit-Kernel und redundante Sicherheitsschichten strengere Cybersicherheitsklauseln in der neuen Maschinenverordnung erfüllen. Edge-Verarbeitung reduziert die Cloud-Abhängigkeit, senkt Datenübertragungskosten und verbessert die Betriebsresilienz in bandbreitenbeschränkten Umgebungen wie unterirdischen Logistiktunneln und abgelegenen Höfen. Die Konvergenz von Energieeffizienz und intelligenter Steuerung bildet einen positiven Designkreislauf, der Leistungsmaßstäbe erhöht und die Flottenausweitung beschleunigt.

Geografische Analyse

Deutschland verankerte im Jahr 2025 27,10 % des Umsatzes und nutzt dabei ein dichtes Zulieferer-Ökosystem und eine enge Politik-Industrie-Zusammenarbeit. Bundesforschungsförderungen und Leitinitiativen wie AgrifoodTEF verkürzen Kommerzialisierungszeiträume, während die Präzisionstechnikkultur der Automobilzulieferkette eine hochwertige Roboterherstellung unterstützt. KUKA, Neura Robotics und Bosch Rexroth fungieren gemeinsam als Talentmagneten und verstärken einen positiven Kreislauf aus Innovation und Skalierung, der die nationale Führungsposition im europäischen Markt für Servicerobotik festigt.

Spanien ist mit einem CAGR von 18,62 % bis 2031 die am schnellsten wachsende Region, gestützt durch die Intensivierung des mediterranen Gewächshausanbaus und eine politische Agenda, die Nachhaltigkeitsmetriken belohnt. Regionalregierungen kofinanzieren Robotikpiloten, die den Arbeitskräftemangel bei der Obsternte und beim Umpflanzen bekämpfen, wobei energieeffiziente Elektroroboter überzeugende Feldergebnisse zeigen. Wissenstransfernetzwerke wie Hisparob fördern die KMU-Beteiligung, verbreitern die Innovationsbasis und treiben Volumenwachstum, das größere Volkswirtschaften in relativen Begriffen übertrifft.

Frankreich, Italien, die Niederlande und die nordischen Länder liefern gemeinsam diversifizierte Nachfrageströme. Französische Krankenhäuser setzen humanoide Assistenten für die Patienteninteraktion ein, die Niederlande erproben autonome Lastkähne und Gewächshausroboter, und nordische Wohlfahrtsmodelle stellen Mittel für sozial assistive Geräte in Seniorenwohnkomplexen bereit. Italiens Fokus auf navigationsalgorithmen für historische Stadtstrukturen und das britische Engagement für chirurgische Robotik bereichern das regionale Mosaik und stellen sicher, dass der europäische Markt für Servicerobotik von komplementären Spezialisierungen statt von einem Nullsummen-Wettbewerb profitiert.

Wettbewerbslandschaft

Etablierte Industrieautomatisierungsführer wie KUKA, ABB und Bosch positionieren ihre Portfolios neu, um Angrenzungen im Dienstleistungssektor zu erschließen. KUKAs Schaffung einer softwarezentrierten Geschäftseinheit signalisiert, dass das Management erkennt, dass wiederkehrende Umsatzströme aus digitalen Diensten die Volatilität von Hardware-Zyklen abfedern können. Strategische Allianzen mit Cloud-Anbietern und Systemintegratoren schaffen Ökosystem-Vorteile, die reine Hardware-Wettbewerber nur schwer überwinden können.

Start-ups profitieren von Rekord-Risikokapitalzuflüssen, doch das Kapital fließt zu Teams, die proprietäre KI-Pipelines besitzen, nicht nur mechanische Designs. Norwegens 1X und Deutschlands Neura Robotics verkörpern diesen Wandel und schließen neunstellige Finanzierungsrunden auf der Grundlage von Wahrnehmungssoftware und latenzarmen Steuerungsstacks für menschenähnliche Aufgaben ab. Unternehmensrisikokapitalfonds aus Automobil- und Logistikkonzernen investieren zunehmend gemeinsam und sichern so kommerzielle Piloten und Skalierungspfade für vielversprechende Newcomer.

Gleichzeitig entstehen digitale Marktplätze für Roboter-als-Dienstleistung-Verträge, die die Beschaffungsreibung für KMU senken und die Installationsbasis-Bindung für Erstausrüster erhöhen. Portfoliobreite, Softwaretiefe und Markteinführungsagilität sind nun wichtiger als Stückkostenführerschaft. Infolgedessen tritt der europäische Markt für Servicerobotik in eine Konsolidierungsphase ein, in der Plattformökonomien Unternehmen begünstigen, die multimodale Flotten über diverse Anwendungsfälle hinweg orchestrieren können.

Marktführer der Servicerobotikbranche in Europa

KUKA AG

iRobot Corporation

SoftBank Robotics Group

PAL Robotics

Starship Technologies

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: NHS England startete ein landesweites Programm, das bis 2035 jährlich 500.000 robotergestützte Operationen anstrebt, um den klinischen Durchsatz zu steigern und die Patientenerholungszeiten zu verkürzen.

- Mai 2025: Amazon stellte in Deutschland den taktil-sensorischen Lagerroboter Vulcan vor, der 75 % der Lagerhaltungseinheiten handhaben kann und täglich 20 Stunden in Betrieb ist, um Verletzungen der Belegschaft zu reduzieren.

- Mai 2025: Das Fraunhofer IFF stellte kognitive Sicherheitstechnologie vor, die einstellbare Lichtvorhänge um Roboter projiziert und so eine engere Mensch-Roboter-Zusammenarbeit in dynamischen Fabriken ermöglicht.

- April 2025: Die Europäische Kommission verpflichtete sich zu 180 Millionen EUR (197 Millionen USD) für digitale Technologieprojekte, darunter sechs Robotikinitiativen für autonome industrielle Anwendungen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den europäischen Markt für Serviceroboter als den aggregierten Umsatz, der aus neu gebauten, nicht-industriellen Robotern generiert wird, die autonom professionelle oder persönliche Aufgaben in Boden-, Luft- und Meeresumgebungen ausführen, einschließlich ihrer eingebetteten Software und der zugehörigen Edge-AI-Stacks.

Ausschluss aus dem Geltungsbereich: Industrielle Gelenk-, SCARA-, kartesische und Parallelroboter, die primär für Fabrikproduktionslinien konzipiert sind, sind von dieser Bewertung ausgeschlossen.

������Գپ�����ܲԲ���ü��������������

- Nach Typ

- Persönliche Roboter

- Haushaltsroboter

- Forschung und Bildung

- Unterhaltung

- Professionelle Roboter

- Feldroboter (Landwirtschaft, Forstwirtschaft)

- Verteidigung und Sicherheit

- Medizin und Gesundheitswesen

- Logistik- und Lager-autonome mobile Roboter

- Sonstige

- Persönliche Roboter

- Nach Betriebsumgebung

- Luftgestützt (unbemannte Luftfahrzeuge/Drohnen)

- ���ǻ��Բ������ü�ٳ���

- Marine und Unterwasser

- Nach Komponente

- Sensoren

- Aktoren

- Steuerungssysteme und Edge-KI

- Software (Navigation, Bildverarbeitung, Flottenmanagement)

- Energiesysteme (Batterien, Brennstoffzellen)

- Nach Endverbraucherbranche

- Militär und Verteidigung

- Landwirtschaft, Bau und Bergbau

- Transport und Logistik

- Gesundheitswesen und Biowissenschaften

- Behörden und kommunale Dienste

- Gastgewerbe und Einzelhandel

- Sonstige

- Nach Land

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Niederlande

- Schweden

- ��ä�Ա�����

- Finnland

- Norwegen

- Übriges Europa

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Mordor-Analysten führten strukturierte Interviews und Online-Umfragen mit europäischen Roboterherstellern, Systemintegratoren, Beschaffungsleitern im Krankenhausbereich, Automatisierungsverantwortlichen im 3PL-Bereich und kommunalen Dienstleistungsdirektoren in Deutschland, Frankreich, Spanien, den nordischen Ländern und dem Vereinigten Königreich durch. Erkenntnisse zu durchschnittlichen Verkaufspreisen, der Durchdringung von Service-as-a-Subscription und Einführungshürden ermöglichten es uns, Annahmen zu validieren und während der Schreibtischarbeit identifizierte Datenlücken zu schließen.

Desk Research

Zunächst kartierten wir das Universum öffentlicher Daten mithilfe erstklassiger Quellen wie Eurostat-Arbeitsvakanzstatistiken, Offenlegungen der Europäischen Kommission zu Horizon-Förderungen, Versandprüfungen der International Federation of Robotics und harmonisierten CEN-Sicherheitsstandards, ergänzt durch Branchenverbands-Whitepapers von E-Commerce Europe und MedTech Europe. Unternehmens-10-Ks, Investorenpräsentationen und Pressemitteilungen lieferten Hinweise auf Stückpreise, während Patentflussanalysen von Questel aufkommende Anwendungscluster hervorhoben.

Zur Benchmark-Ermittlung von Umsatzpools zogen Analysten Lieferantenfinanzdaten aus D&B Hoovers heran, filterten Zolleinträge über Volza für innereuropäische Warenströme und durchsuchten Nachrichtenverläufe über Dow Jones Factiva, um aktuelle Vertragsabschlüsse zu erfassen. Diese Beispiele veranschaulichen die herangezogenen Desk-Quellen; mehrere zusätzliche Datenbanken wurden genutzt, um Zahlen und Narrative gegenzuprüfen.

�Ѳ�����ٲ���öß�� & Prognose

Das Basismodell verwendet eine Top-down-Rekonstruktion, die mit IFR-Stücklieferungen und EU-Import-Export-Daten beginnt, segmentspezifische ASP-Kurven einbezieht und anschließend Volumenpools auf Endnutzungs-Adoptionsindikatoren wie Paketdurchsatz, Krankenhausbettendichte, Altersbevölkerungsquoten und Anzahl Horizon-geförderter Pilotprojekte abstimmt. Ausgewählte Bottom-up-Prüfungen, Umsatz-Roll-ups von Lieferanten und Stichproben von Kanalmargen helfen uns, die Gesamtwerte vor der Finalisierung zu iterieren. Multivariate Regression, kombiniert mit Szenariotests für Lohninflation und regulatorisches Timing, bildet die Grundlage unserer Prognosen für 2025–2030. Wo Mikrosegmentdaten dünn waren, haben wir Werte mithilfe regionaler Substitutionsfaktoren imputiert, die mit Fachexperten abgestimmt wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen drei Runden der Analysten-Überprüfung, Varianzprüfungen anhand unabhängiger Makro- und Technologieinvestitionsreihen sowie Klärungsgespräche zu Anomalien mit früheren Befragten. Der Datensatz wird jährlich aktualisiert, mit zwischenzeitlichen Pulse-Checks bei wesentlichen politischen oder Förderungsänderungen; ein Last-Mile-Audit geht jeder Kundenlieferung voraus.

Warum Mordors europäische Serviceroboter-Baseline das Vertrauen der Stakeholder verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Geltungsbereiche, Basisjahre und Preisstapel verwenden und einige Headline-Zahlen mit globalen Anteilsquoten statt mit regionsspezifischen Belegen aufwerten.

Die wesentlichen Treiber von Abweichungen betreffen die Frage, ob Haushalts-Saugroboter mit professionellen Plattformen gebündelt werden, die Behandlung von reinen Hardware-Umsätzen gegenüber gebündelter Software sowie den Rhythmus, in dem Währungsumrechnungen und Inflationsanpassungen vorgenommen werden. Mordors disziplinierter Geltungsbereich, die Dual-Path-Modellierung und der jährliche Aktualisierungsrhythmus reduzieren diese Abweichungen.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 14,04 Mrd. (2025) | ���ϲ����� | - |

| USD 15,83 Mrd. (2023) | Global Consultancy A | Umfasst einige Industrieroboter und ein älteres Basisjahr, eingeschränkte ASP-Validierung |

| USD 5,80 Mrd. (2024) | Regional Consultancy B | Schließt Medizin- und Verteidigungssegmente aus, stützt sich auf eine Lieferantenumfragestichprobe ohne Zollgegenprüfung |

Diese Kontraste zeigen, dass Zahlen stark schwanken, wenn Bereichsabgleich, zeitnahe Preisfindung und Multi-Quellen-Triangulation fehlen. ���ϲ����� bietet eine ausgewogene, transparente Baseline, die Führungskräfte auf explizite Variablen und wiederholbare Schritte zurückverfolgen können, was die strategische Planung deutlich verlässlicher macht.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des europäischen Marktes für Servicerobotik?

Der Markt wird im Jahr 2026 auf 16,55 Milliarden USD geschätzt und soll bis 2031 einen Wert von 37,61 Milliarden USD erreichen.

Welches Segment wächst innerhalb des europäischen Marktes für Servicerobotik am schnellsten?

Persönliche Roboter verzeichnen das höchste Wachstum mit einem CAGR von 19,21 % bis 2031, bedingt durch Maßnahmen zur häuslichen Pflege älterer Menschen.

Wie groß ist der Anteil Deutschlands am europäischen Markt für Servicerobotik?

Deutschland entfiel im Jahr 2025 auf 27,10 % des regionalen Umsatzes und führt damit alle nationalen Märkte an.

Welche Rolle spielt Software in der europäischen Servicerobotikbranche?

Software erzielte im Jahr 2025 einen Anteil von 37,80 % am Komponentenumsatz und ist entscheidend für KI-gestützte Wahrnehmung und Flottenmanagement.

Seite zuletzt aktualisiert am: