Größe und Marktanteil des europäischen Marktes für private 5G-Netzwerke

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| �Ѳ�����ٲ���öß�� im Basisjahr (2025) | 1.81 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2026) | 2.48 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 11.83 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 36.74% CAGR |

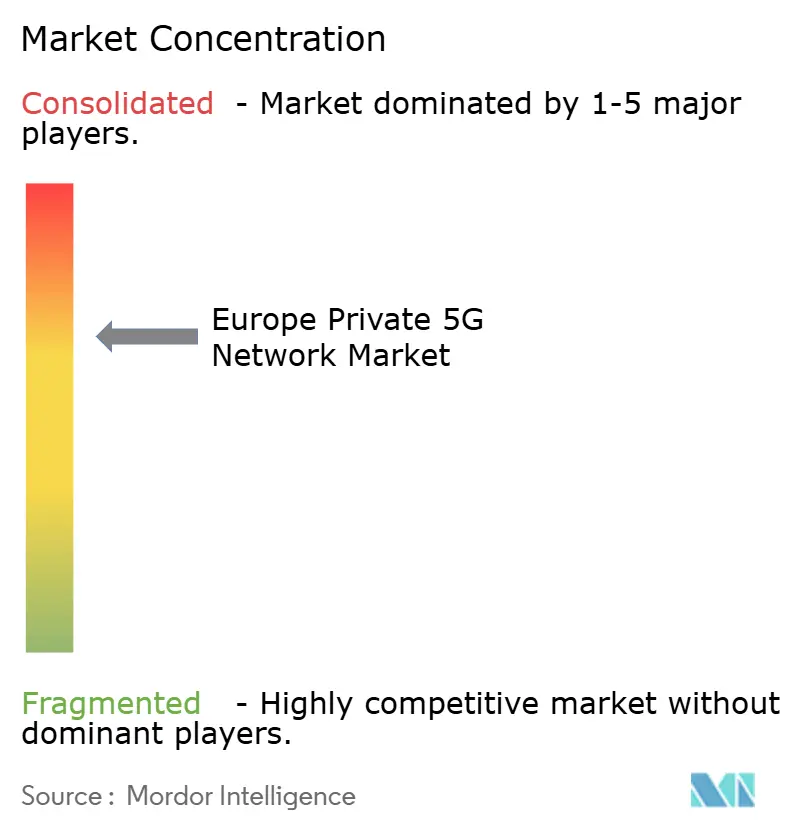

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für private 5G-Netzwerke von ���ϲ�����

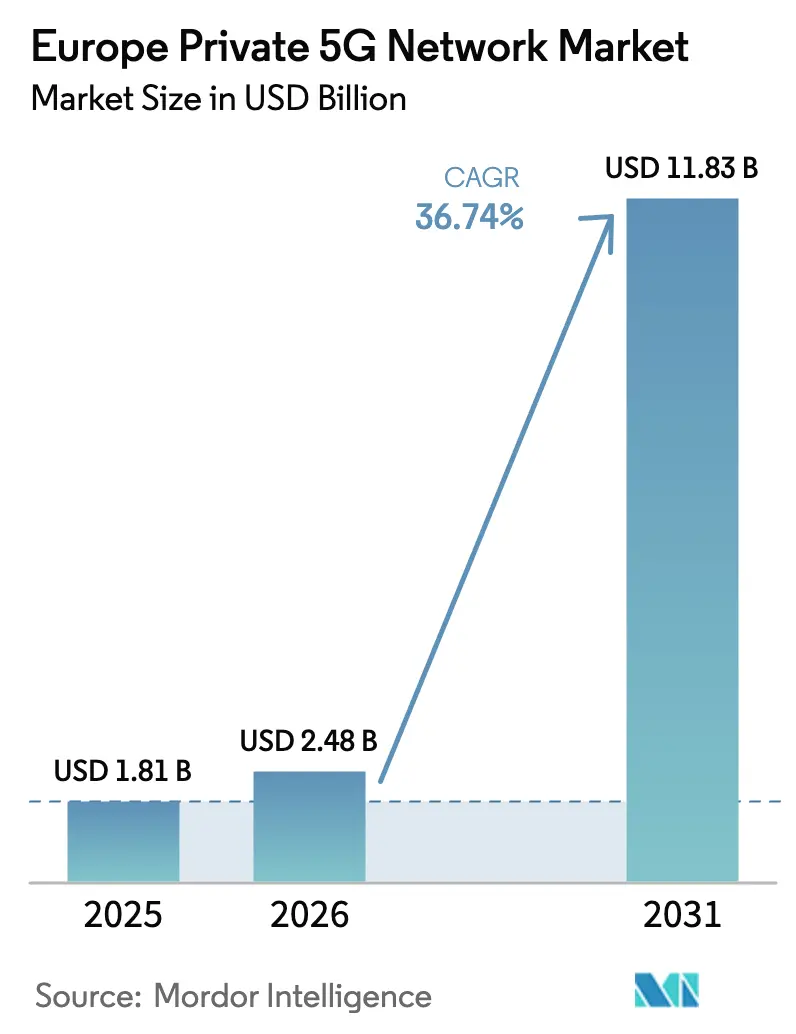

Die Größe des europäischen Marktes für private 5G-Netzwerke wird im Jahr 2026 auf 2,48 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 1,81 Milliarden USD, mit Prognosen für 2031 von 11,83 Milliarden USD, was einem Wachstum von 36,74 % CAGR über den Zeitraum 2026–2031 entspricht.

Dieses erhebliche Wachstum der �Ѳ�����ٲ���öß�� für private 5G-Netzwerke spiegelt die Dringlichkeit der Unternehmen wider, eine hochzuverlässige drahtlose Infrastruktur mit geringer Latenz zu sichern, die Datensouveränität und operative Autonomie gegenüber öffentlichen Mobilfunknetzen gewährleistet. Regulatorische Meilensteine, wie der CO₂-Grenzausgleichsmechanismus der Europäischen Union, katalysieren zudem Anforderungen an die Echtzeit-Emissionsüberwachung, die nur ein dediziertes 5G-Netz erfüllen kann. Industrielle Digitalisierungsprogramme, die Liberalisierung der lokalen Spektrumvergabe im Band 3,8–4,2 GHz sowie die Kommerzialisierung von mmWave-Lösungen verankern gemeinsam die Nachfrage. Deutschland führt weiterhin bei großflächigen Campus-Bereitstellungen, während das Vereinigte Königreich die schnellste Expansion verzeichnet, bedingt durch lokale Spektrumlizenzierung und wegweisende maritime Rollouts. Dienstleistungsorientierte Geschäftsmodelle und Netzwerk-als-Dienst-Angebote senken die Adoptionsbarrieren, ermöglichen kleinen und mittleren Unternehmen (KMU) die Teilnahme am Markt für private 5G-Netzwerke und stärken den langfristigen Schwung des Marktes.

Wichtigste Erkenntnisse des Berichts

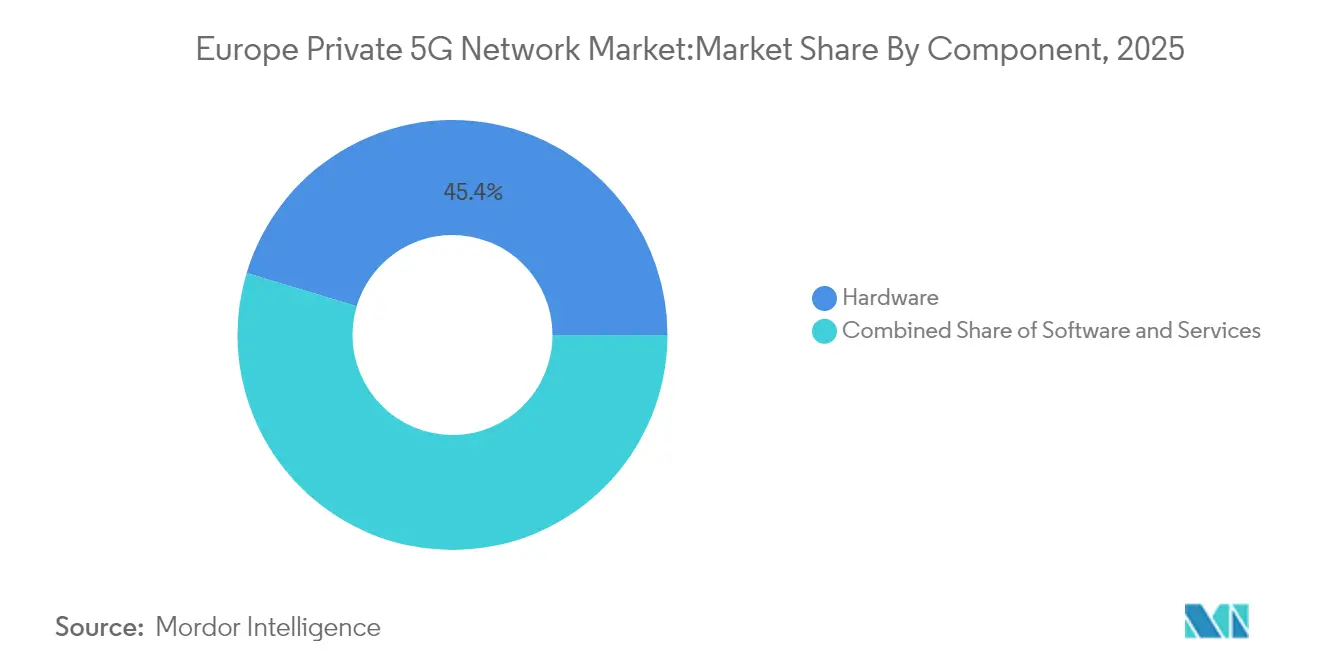

- Nach Komponente entfiel im Jahr 2025 ein Marktanteil von 45,35 % auf Hardware im Markt für private 5G-Netzwerke, während Dienste bis 2031 mit einer CAGR von 44,92 % wachsen sollen.

- Nach Frequenz wird das 26-GHz-Band voraussichtlich eine CAGR von 59,40 % erzielen – die höchste im Markt für private 5G-Netzwerke.

- Nach Spektrummodell wird erwartet, dass unlizenzierte und geteilte Bänder mit einer CAGR von 37,60 % expandieren und die Kostendynamik neu gestalten.

- Nach Bereitstellungsmodell schreitet Netzwerk als Dienst mit einer CAGR von 38,20 % voran und wird voraussichtlich die Dominanz eigenständiger Systeme untergraben.

- Nach Unternehmensgröße wird für KMU eine CAGR von 39,90 % prognostiziert, was Demokratisierungstrends unterstreicht.

- Nach Endnutzerbranche ist das Gesundheitswesen auf dem Weg zu einer CAGR von 38,10 % und übertrifft damit den aktuellen Beitrag der Fertigung von 37,45 % zur Gesamtmarktgröße für private 5G-Netzwerke.

- Nach Land hielt Deutschland im Jahr 2025 einen Marktanteil von 31,62 % im Markt für private 5G-Netzwerke, während das Vereinigte Königreich bis 2031 eine CAGR von 37,10 % anstrebt.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum europäischen Markt für private 5G-Netzwerke

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hochzuverlässige industrielle Konnektivität mit geringer Latenz | +8.50% | Deutschland, Nordics, Mitteleuropa | Mittelfristig (2–4 Jahre) |

| Durch Industrie 4.0 getriebene digitale Transformation von Unternehmen | +7.20% | Deutschland, Frankreich, Niederlande | Langfristig (≥ 4 Jahre) |

| Liberalisierung der lokalen Spektrumlizenzierung (3,8–4,2 GHz) | +6.80% | EU-weit, insbesondere Deutschland, Vereinigtes Königreich | Kurzfristig (≤ 2 Jahre) |

| EU-Kohlenstoffgrenzausgleich für Emissionsüberwachung | +3.40% | Exportorientierte EU-Mitgliedstaaten | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Steigende Nachfrage nach hochzuverlässiger industrieller Konnektivität mit geringer Latenz

Industrielle Produktionslinien erfordern heute eine deterministische Leistung, die öffentliche Netze nicht liefern können. Die Fabrik 56 von Mercedes-Benz nutzt ein privates 5G-System zur Steuerung autonomer Roboter und Qualitätsprüfungssensoren mit einer Latenz von unter 10 Millisekunden. Öffentliches WLAN hat sich für solche geschäftskritischen Workloads als unzureichend erwiesen. Das 5G-fähige Stahlwerk von ArcelorMittal in Dünkirchen erweitert das Konzept durch den Betrieb von Augmented-Reality-Wartung und autonomen Schienenfahrzeugen, die auf eine Verfügbarkeit von 99,99 % angewiesen sind. Die wachsende Dichte industrieller IoT-Geräte erhöht den Bandbreitenbedarf, während Entscheidungsschleifen auf Basis künstlicher Intelligenz den Wert der lokalen Datenverarbeitung und der privaten Spektrumkontrolle verstärken. Infolgedessen sind dedizierte drahtlose Netzwerke zu einem grundlegenden statt experimentellen Element geworden und treiben das Wachstum im Markt für private 5G-Netzwerke voran.

Durch Industrie 4.0 getriebene digitale Transformation von Unternehmen

Europäische Hersteller integrieren private 5G-Netzwerke in umfassendere Digitalisierungs-Roadmaps, die Edge-Analytik, digitale Zwillinge und vorausschauende Wartung vereinen. Siemens betreibt mehrere deutsche Werke auf standortlizenziertem 3,7–3,8-GHz-Spektrum, um mobile Robotik und autonome Logistik zu ermöglichen[2]Siemens AG, "5G-Smart-Factory-Bereitstellungen," siemens.com. Der Wolfsburger Komplex von Volkswagen setzt private 5G-Netzwerke ein, um Produktionslinien für die Smart-Factory-Orchestrierung zu vernetzen. Die Kombination von 5G mit Edge-Plattformen hält sensible Daten lokal, entspricht den EU-Souveränitätsmandaten und ermöglicht virtuelle Abbilder von Maschinen zur Optimierung der Betriebszeit. Diese großangelegten Bereitstellungen erhöhen die Erwartungen in der Automobil-, Lebensmittel- und Chemieindustrie und stärken das Wachstum im Markt für private 5G-Netzwerke.

Liberalisierung der lokalen Spektrumlizenzierung (3,8–4,2 GHz)

Die deutsche Regulierungsbehörde setzte einen Präzedenzfall, indem sie 100 MHz für industrielle Nutzer zu nominalen Gebühren reservierte und damit eine Welle von Lizenzanträgen auslöste. Einundzwanzig EU-Länder betreiben nun vergleichbare Rahmenwerke, die es Unternehmen ermöglichen, dedizierte Kanäle ohne Vermittlung durch Mobilfunkbetreiber zu sichern. Der einfache Zugang zu Mittelband-Spektrum hat eine wesentliche strukturelle Barriere beseitigt, den wirtschaftlichen Nutzen privater Campus-Netzwerke erschlossen und die Akzeptanz im Markt für private 5G-Netzwerke beschleunigt.

EU-Kohlenstoffgrenzregeln erweitern Anwendungsfälle für die Energieüberwachung

Die obligatorische Echtzeit-Emissionsberichterstattung treibt dichte Sensor-Rollouts voran, die eine unterbrechungsfreie Konnektivität erfordern. Unternehmen setzen private 5G-Netzwerke ein, um Umwelt- und Prozessdaten sicher an lokale KI-Systeme zu übertragen und sofortige Optimierungen zu ermöglichen. Die Kernanlagen von EDF nutzen bereits privates LTE und planen 5G-Upgrades, um den sich entwickelnden Vorschriften zu entsprechen. Da Kohlenstoffprüfungen strenger werden, wird erwartet, dass emissionsintensive Exporteure private Netzwerkbereitstellungen in ganz Europa beschleunigen und dem Markt für private 5G-Netzwerke zusätzlichen Schwung verleihen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitions- und Betriebskosten für Bestandsanlagen | -5.20% | Industrieregionen in ganz Europa, insbesondere Deutschland und Italien | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Spektrumpolitik in den Mitgliedstaaten | -3.10% | EU-weit, mit besonderen Herausforderungen im grenzüberschreitenden Betrieb | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Hohe Investitions- und Betriebskosten für Bestandsanlagen

Die Nachrüstung von Altfabriken erfordert kostspielige Funkplanung, robuste Geräteintegration und mitunter Produktionsausfallzeiten. Die OECD stellt fest, dass KMU Schwierigkeiten haben, diese Ausgaben trotz starker digitaler Ambitionen zu rechtfertigen[3]OECD, "KMU-Digitalisierungsausblick," oecd.org. Netzwerk-als-Dienst-Angebote von Boldyn Networks verlagern Investitionen nun von Kapital- auf Betriebsbudgets, doch wiederkehrende Lizenz- und Wartungskosten schrecken liquiditätsbeschränkte Betreiber weiterhin ab und dämpfen einen Teil des Potenzials des Marktes für private 5G-Netzwerke.

Fragmentierte Spektrumpolitik in den Mitgliedstaaten

Obwohl die Europäische Kommission die Harmonisierung fördert, bestehen weiterhin Verfahrensunterschiede. Unternehmen mit grenzüberschreitenden Standorten müssen separate Anträge, Gerätezertifizierungen und Interferenzprotokolle navigieren, was die Netzwerkplanung erschwert und die Kosten erhöht. Das Fehlen von Roaming-Regeln für private Netzwerke hemmt zudem nahtlose Logistikkorridore. Diese Inkonsistenzen verlangsamen die Bereitstellungsgeschwindigkeit im Markt für private 5G-Netzwerke auf mittlere Sicht.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Komponente: Dienste beschleunigen die Monetarisierung

Hardware erzielte im Jahr 2025 einen Umsatzanteil von 45,35 % und umfasst Funkgeräte, Core-Server und Edge-Rechenmodule, die die Grundstruktur jeder Bereitstellung bilden. Dienste expandieren jedoch mit einer CAGR von 44,92 %, da Unternehmen Design, Integration und vollständiges Lebenszyklusmanagement gegenüber dem direkten Besitz von Anlagen bevorzugen. Managed-Services-Plattformen ermöglichen es Organisationen, Kapazitäten bedarfsgerecht zu skalieren und Sicherheitsaufgaben an akkreditierte Spezialisten auszulagern. So ermöglicht beispielsweise Ericssons 5G-Core-als-Dienst in Carrier-Qualität Betreibern, Unternehmens-Slices in Minuten bereitzustellen. Diese Verschiebung zeigt kommerzielle Reife: Entscheidungsträger bevorzugen planbare Betriebskosten gegenüber unregelmäßigen Investitionsausgaben – ein Trend, der die Entwicklung des Marktes für private 5G-Netzwerke stärken wird.

Gleichzeitig gewährleisten Supportverträge, die Updates, Optimierungen und Störungsbehebung abdecken, eine hohe Verfügbarkeit und wandeln Anbieterbeziehungen in langfristige Partnerschaften um. Systemintegratoren, die vertikales Fachwissen mit 5G-Kompetenzen verbinden, werden Beratungsausgaben erschließen, insbesondere dort, wo Fabriken 5G in bestehende Fertigungsleitsysteme integrieren müssen. Infolgedessen wird erwartet, dass Dienste einen überproportionalen Anteil der künftigen �Ѳ�����ٲ���öß�� für private 5G-Netzwerke im Vergleich zu Hardware halten werden.

Nach Frequenz: mmWave erschließt datenintensive Anwendungsfälle

Sub-6-GHz machte im Jahr 2025 77,30 % der Bereitstellungen aus, da es eine ausgewogene Ausbreitung in metallreichen Umgebungen bietet. Dennoch wird für das 26-GHz-Band bis 2031 eine CAGR von 59,40 % prognostiziert, was es zu einem Magneten für Fabriksegmente macht, die Multi-Gigabit-Uplink benötigen. Die industrielle Campus-Lösung der Deutschen Telekom unterstützt bereits 4 Gbps Downlink mit 3–4 Millisekunden Latenz auf mmWave. Obwohl dichtere Funkgitter die Kosten erhöhen, rechtfertigt der Kapazitätsgewinn die Investition für Computer-Vision-Qualitätsprüfungen und KI-Inferenz in Echtzeit. Hybride Architekturen, bei denen mmWave-Hotspots eine breitere Mittelband-Abdeckung ergänzen, entwickeln sich zum Referenzdesign und werden den Markt für private 5G-Netzwerke weiter vergrößern.

Abdeckungsbeschränkungen können durch intelligente Antennensteuerung und reflektierende Oberflächen gemindert werden, während Geräte-Ökosysteme reifen, da Chipsätze von Qualcomm und MediaTek industrielle Temperaturunterstützung hinzufügen. Schnelle Verbesserungen bei Strahlverfolgungsalgorithmen steigern zudem die Zuverlässigkeit und fördern das Vertrauen bei konservativen Käufern im Bereich der Prozessautomatisierung.

Nach Spektrummodell: Unlizenziertes Spektrum gewinnt kommerziell an Bedeutung

Lizenziertes Spektrum bildet weiterhin die Grundlage von 45,20 % der Bereitstellungen, da Interferenzkontrolle für geschäftskritische Maschinen entscheidend ist. Jedoch ist 5G NR-U, das die 5-GHz- und 6-GHz-Bänder nutzt, auf eine CAGR von 37,60 % ausgerichtet, da Unternehmen Kosten gegen Leistung abwägen. NR-U ermöglicht schnelle Proof-of-Concept-Aufbauten mit einfacher regulatorischer Meldung statt vollständiger Lizenzierung. KMU finden das Modell attraktiv, insbesondere in Kombination mit cloud-gehosteten Kernen, die das Management vereinfachen. Dual-Slice-Architekturen verbinden lizenziertes Mittelband für Sicherheitsschleifen und unlizenzierte Hochbandbreiten-Kanäle für Analytik, maximieren die Spektraleffizienz und erweitern den Markt für private 5G-Netzwerke.

Gerätehersteller haben reagiert, indem sie dynamische Kanalauswahlmechanismen integriert haben, die benachbarte Interferenzen erkennen und den Datenverkehr in Echtzeit priorisieren. Regulierungsbehörden in Frankreich und den Niederlanden testen koordinierte Datenbanklösungen, um das Interferenzmanagement für industrielles NR-U zu formalisieren, was die Akzeptanz weiter ausweiten sollte.

Nach Bereitstellungsmodell: Netzwerk als Dienst senkt Einstiegshürden

Eigenständige Systeme erzielten im Jahr 2025 einen Umsatzanteil von 41,35 %, da frühe Anwender eine vollständige Kontrolle bevorzugten. Netzwerk als Dienst wird jedoch eine CAGR von 38,20 % verzeichnen, da flexible Abonnementstrukturen bei Finanzvorständen Anklang finden. Das vierstufige Modell für privates 5G als Dienst von Boldyn Networks ermöglicht es Kunden, mit einer Innovationsstufe zu beginnen und ohne Hardwarewechsel zu geschäftskritischer Abdeckung aufzusteigen. Edge-Automatisierung und KI-gesteuerte Betriebsabläufe mildern den Fachkräftemangel und ermöglichen es Betreibern, anspruchsvolle Richtlinien über grafische Dashboards zu verwalten. Infolgedessen wird erwartet, dass Netzwerk als Dienst bis 2031 einen zweistelligen Anteil an der �Ѳ�����ٲ���öß�� für private 5G-Netzwerke beansprucht.

Hybride öffentlich-private Modelle schreiten ebenfalls voran und verbinden Campus-Kerne mit Betreiber-Clouds, um die Mobilität für Außendienstmitarbeiter aufrechtzuerhalten. Nahtlose Übergaben zwischen öffentlichen und privaten Slices reduzieren Ausfallzeiten und stellen sicher, dass der Unternehmensverkehr durchgehend verschlüsselt bleibt, was die adressierbare Basis für den Markt für private 5G-Netzwerke weiter vergrößert.

Nach Unternehmensgröße: KMU gewinnen an Dynamik

�Ұ���ß�ܲԳٱ���Ա��� hielten im Jahr 2025 einen Ausgabenanteil von 62,20 %, da sie sowohl über Budget als auch über interne Ingenieurressourcen verfügen. KMU werden jedoch voraussichtlich mit einer CAGR von 39,90 % expandieren, da vereinfachte Bereitstellungspakete und gezielte staatliche Fördermittel Kompetenzlücken schließen. Plug-and-Play-Starterpakete mit kompakten Funkgeräten und cloud-gehosteten Kernnetzwerken können innerhalb von Tagen in Betrieb genommen werden, sodass kleinere Fabriken veraltete SCADA-Verbindungen ohne langwierige Projekte aufrüsten können. Die Europäische Aufbau- und Resilienzfazilität stellt Digitalisierungsmittel bereit, die speziell auf die Konnektivität von KMU ausgerichtet sind, und erweitert so die Durchdringung im Markt für private 5G-Netzwerke weiter.

Anbieter-Ökosysteme bieten nun vertikalisierte Blaupausen wie „Pharma-im-Paket” oder „Lebensmittelverarbeitung-im-Paket” an, die vorzertifizierte Geräte und Orchestrierungsvorlagen umfassen. Diese reduzieren das Risiko für Erstanwender und unterstützen die inklusive Wachstumserzählung der Branche für private 5G-Netzwerke.

Nach Endnutzerbranche: Gesundheitswesen beschleunigt die Akzeptanz

Die Fertigung behielt im Jahr 2025 einen Umsatzanteil von 37,45 %, doch für das Gesundheitswesen wird eine CAGR von 38,10 % prognostiziert. Europas erstes eigenständiges 5G-Krankenhausnetz in Oulu ermöglicht bildübertragung mit geringer Latenz, Fernkonsultationen und AR-gestützte Chirurgie. Das Wachstum der Telemedizin in der Pandemiezeit verdeutlichte den Bedarf an deterministischem Funk in klinischen Umgebungen, wo Interferenzen oder Latenzlücken inakzeptabel sind. Gleichzeitig fordern Pharmaunternehmen sichere Konnektivität für die kontinuierliche Umgebungsüberwachung und Echtzeit-Chargenverfolgung und integrieren private 5G-Netzwerke in Arbeitsabläufe der guten Herstellungspraxis. Diese branchenübergreifenden Rückenwinde positionieren das Gesundheitswesen als wichtigen Beitragenden zum wachsenden Markt für private 5G-Netzwerke.

Energieversorger und Transportbetreiber beschleunigen ebenfalls ihre Implementierungen. Die Kernanlagen von EDF nutzen privaten Funk für die Strahlungsüberwachung und sichere Sprachkommunikation, während der Hafen von Kemi ein Campus-Netzwerk einsetzt, um den Schiffsverkehr zu koordinieren und Liegezeiten zu verkürzen. Diese branchenübergreifende Akzeptanz bestätigt, dass der Markt für private 5G-Netzwerke über die Abhängigkeit von einem einzelnen vertikalen Sektor hinausgegangen ist.

Geografische Analyse

Deutschland beherrscht 31,62 % der heutigen �Ѳ�����ٲ���öß�� für private 5G-Netzwerke in Europa. Nominale Spektrumgebühren, staatlich geförderte Industrie-4.0-Programme und die Führungsrolle von Siemens und der Deutschen Telekom sorgen gemeinsam für einen zügigen Ausbau von Campus-Netzwerken. Die Deutsche Telekom plant, die nationale 5G-Abdeckung bis 2027 von 78 % auf 95 % auszuweiten und damit die Makro-Unterstützung für hybride öffentlich-private Modelle zu sichern.

Das Vereinigte Königreich ist bis 2031 auf eine CAGR von 37,10 % ausgerichtet, angetrieben durch das lokale Lizenzierungsportal von Ofcom und Investitionen von BT, Vodafone sowie einem lebhaften Neutral-Host-Ökosystem. Die maritime Logistik zeigt frühe Erfolge: Das private Netzwerk des Hafens von Southampton verfolgt nun Containerbewegungen und autonome Schlepper in Echtzeit und verkürzt Liegezeiten erheblich. Frankreich und die nordischen Länder bilden einen hochinnovativen Gürtel. Frankreich beherbergt Vorzeige-Bereitstellungen bei ArcelorMittal und EDF-Kernanlagen, während Schweden und Finnland verteidigungsrelevante Open-RAN- und Hafenautomatisierungsprojekte vorantreiben. Die Niederlande und Belgien nutzen ihre Logistikposition, um Rangierbahnhöfe und Lagerhäuser auszurüsten und ihren Anteil am Markt für private 5G-Netzwerke schrittweise zu erhöhen. Südeuropa, angeführt von Italien und Spanien, holt auf, da die Spektrumpreise sinken und kommunale Smart-City-Ausschreibungen beginnen, private 5G-Klauseln zu spezifizieren. Insgesamt diversifizieren diese regionalen Dynamiken die Einnahmequellen und verleihen dem Gesamtwachstum des Marktes für private 5G-Netzwerke Resilienz.

Wettbewerbslandschaft

Der europäische Markt für private 5G-Netzwerke bleibt mäßig konzentriert. Nokia führt mit 890 privaten Funkkunden weltweit und berichtet, dass das Unternehmensgeschäft nun 13,5 % des Konzernumsatzes ausmacht. Ericsson folgt dicht dahinter und nutzt seinen KI-gestützten 5G-Core-als-Dienst, um Managed-Service-Verträge in Häfen und Versorgungsunternehmen abzuschließen. Cisco kooperiert mit NEC, um die Verteilung seines 5G-Paketkerns zu erweitern und auf mittelständische Kunden abzuzielen, die schlüsselfertige Pakete bevorzugen.

Spezialisierte Anbieter verschärfen den Wettbewerb. Boldyn Networks expandierte rasch durch den Erwerb der EDZCOM-Einheit von Cellnex Telecom SA und übernahm damit mehr als 50 operative Netzwerke sowie einen gestaffelten Netzwerk-als-Dienst-Katalog. Regionale Systemintegratoren wie SPIE konzentrieren sich auf Anwendungsfälle der öffentlichen Sicherheit, während Hyperscaler mit Telekommunikationsanbietern zusammenarbeiten, um Edge-Computing und Netzwerk-Slices auf einer einzigen Rechnung zu kombinieren. Der Wettbewerb dreht sich zunehmend um vertikales Fachwissen, Integrationsgeschwindigkeit und flexible Preisgestaltung statt um reine Hardware-Leistung, was die strategischen Konturen der Branche für private 5G-Netzwerke prägt.

Kommerzielle Allianzen gewinnen an Bedeutung. Ericsson und Google Cloud bündeln KI-Lebenszyklusmanagement mit bedarfsgesteuerten Core-Funktionen, um die Markteinführungszeit für Betreiber zu verkürzen, die in Unternehmenssegmente eintreten. Deutsche Telekom und Qualcomm verfeinern mmWave-Referenzarchitekturen, um Automobil-OEMs anzusprechen. Solche Partnerschaften beschleunigen Innovationen und werden voraussichtlich die Zeiträume zwischen Technologiegenerationen verkürzen, was den Druck auf etablierte Anbieter erhöht, in Forschung und Entwicklung sowie in die Ökosystementwicklung zu reinvestieren.

Marktführer der europäischen Branche für private 5G-Netzwerke

Cisco Systems, Inc.

Huawei Technologies Co Ltd.

Nokia Corporation

Telefonaktiebolaget LM Ericsson

Deutsche Telekom AG (T-Systems)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Ericsson, SPIE und Unitel haben in Istres, Frankreich, ein privates 5G-Netzwerk zur Unterstützung KI-gestützter Dienste für die öffentliche Sicherheit bereitgestellt.

- Juni 2025: Ericsson und Google Cloud haben einen 5G-Core-als-Dienst in Carrier-Qualität mit integrierter KI für automatisierte Skalierung eingeführt.

- Februar 2025: Nokia schloss eine neue 5G-Vereinbarung mit Orange France ab, um private Netzwerke landesweit zu modernisieren.

- November 2024: Boldyn Networks führte gestaffelte Pakete für privates 5G als Dienst ein, die auf die Senkung der Vorabkosten abzielen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

���ϲ����� definiert den europäischen Markt für private 5G-Netzwerke als alle standortbezogenen oder campus-weiten 5G-RAN-, Core- und Edge-Lösungen, die von Unternehmen oder öffentlichen Einrichtungen zur ausschließlichen Nutzung bereitgestellt werden, unabhängig oder logisch getrennt von öffentlichen Mobilfunknetzen.

Ausschluss aus dem Umfang: Öffentliche 5G-Makrozellen, die lediglich Slices für den Unternehmensverkehr dedizieren, sind nicht abgedeckt.

������Գپ�����ܲԲ���ü��������������

- Nach Komponente

- Hardware (Server, RAN, MEC)

- Software (Core, Netzwerk-Slicing, Orchestrierung)

- Dienste (Design und Integration, Managed, Support)

- Nach Frequenz

- Sub-6-GHz (3,3–4,2)

- 700 MHz

- 26-GHz-mmWave

- Nach Spektrummodell

- Lizenziert

- Geteilt/Lokal

- Unlizenziert (NR-U)

- Nach Bereitstellungsmodell

- Eigenständig (SA)

- Hybrid (Öffentlich-Privat)

- Netzwerk als Dienst

- Nach Unternehmensgröße

- KMU

- �Ұ���ß�ܲԳٱ���Ա���

- Nach Endnutzerbranche

- Fertigung

- Energie und Versorgung

- Transport und Logistik

- Verteidigung und öffentliche Sicherheit

- Gesundheitswesen

- Smart Cities und Campusse

- Nach Land

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Nordics (DK, SE, FI, NO)

- Benelux

- Rest Europas

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Unsere Analysten befragten Netzwerkarchitekten bei Systemintegratoren, operative Leiter in Fertigungswerken und Politikspezialisten bei Telekommunikationsregulatoren in Deutschland, dem Vereinigten Königreich, Frankreich, Italien, Spanien und den nordischen Ländern. Diese Gespräche validierten Spektrumnutzungsmuster, realistische standortbezogene Investitionsausgaben und Adoptionshürden und schlossen Lücken, die sekundäre Quellen offen lassen.

Desk-Research

Wir begannen mit offenen Datensätzen, die europäische Konnektivitätstrends verankern, wie den IKT-Nutzungspanels von Eurostat, dem Spektruminventar der Europäischen Kommission, den Adoptions-Trackern von GSMA Intelligence und den ETSI-Arbeitspunkten, da sie adressierbare Standortzahlen, Spektrumverfügbarkeit und Gerätebereitschaft aufzeigen. Branchenverbände wie 5G-ACIA und der Europäische Automobilherstellerverband liefern Granularität bei industriellen Anwendungsfällen, während nationale Regulierungsbehörden (Ofcom, Bundesnetzagentur, ARCEP, ComReg) Lizenzvergaben veröffentlichen, die die Bereitstellungsgeschwindigkeit signalisieren. Unternehmensberichte und Pressemitteilungen bereichern den Kontext zu Anbieterlieferungen und Preisgestaltung, und kostenpflichtige Plattformen wie D&B Hoovers und Dow Jones Factiva ergänzen Umsatzaufteilungen und Projektankündigungen, die selten im öffentlichen Bereich zu finden sind. Die aufgeführten Quellen veranschaulichen unsere Desk-Arbeit und sind nicht erschöpfend.

�Ѳ�����ٲ���öß��nbestimmung und Prognose

Wir wenden ein Top-down-Modell an, das die Ausgaben aus Produktions- und Handelsdaten für 5G-Funkeinheiten, Small Cells und MEC-Server rekonstruiert und diese dann mit den Unternehmens-Penetrationsraten in wichtigen Branchen abgleicht. Bottom-up-Gegenprüfungen, bei denen Lieferantenlieferungen mit durchschnittlichen Verkaufspreisbandbreiten multipliziert werden, kalibrieren die Gesamtwerte. Zu den verfolgten Variablen gehören Spektrumgebührenentwicklungen, durchschnittliche Campus-Flächengrößen, das Verhältnis von Innen- zu Außenfunkgeräten, Geräteanschlussquoten und Industrie-4.0-Förderströme; jede davon fließt in eine multivariate Regression ein, die den Wert bis 2030 projiziert. Wenn Lieferanten-Aggregationen die Top-down-Basislinie unter- oder überschreiten, werden Lücken durch Folgegespräche und Szenarioanalysen ausgeglichen.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen drei Überprüfungsebenen: automatisierte Varianzmarkierungen, Peer-Analysten-Audits und abschließend die Freigabe durch leitende Mitarbeiter. Wir aktualisieren alle zwölf Monate, und eine Zwischenaktualisierung wird ausgelöst, wenn Spektrumpolitik, Geräte-Durchschnittsverkaufspreise oder mehr als 10 MW neue Fabrikfläche die Nachfrage wesentlich verändern. Kurz vor der Veröffentlichung führt ein Analyst die wichtigsten Formeln erneut aus, damit die Kunden die aktuellste Sichtweise erhalten.

Glaubwürdigkeitsanker: Warum unsere europäische Basislinie für private 5G-Netzwerke Verlässlichkeit verdient

Veröffentlichte Schätzungen weichen voneinander ab, weil Unternehmen unterschiedliche Einschlüsse, Basisjahre und Validierungsstrenge wählen.

Einige bündeln Einnahmen aus öffentlichen Slices, während andere nur Hardware modellieren.

Wesentliche Ursachen für Abweichungen sind:

Umfang: Mehrere Studien vermischen Einnahmen aus öffentlichem Netzwerk-Slicing mit echten eigenständigen Bereitstellungen.

Prognoselogik: Bestimmte Verlage extrapolieren lineare Gerätelieferungen, ohne standortbezogene Investitionsobergrenzen oder Spektrumgebühren abzugleichen.

Aktualisierungsrhythmus: Auf Daten von 2022 basierende Zahlen verpassen die deutschen und französischen Lizenzwellen von 2024, die ���ϲ����� einbezieht.

Benchmarkvergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Wesentlicher Abweichungsgrund |

|---|---|---|

| 1,81 Mrd. USD (2025) | ||

| 678 Mio. USD (2022) | Regionale Beratung A | Schließt Software und Dienste aus; reines Hardware-Modell |

| 568 Mio. USD (2023) | Fachzeitschrift B | Verwendet begrenzten Ländersatz; schließt nordische Länder und Benelux aus |

| 1,14 Mrd. USD (2022) | Globale Beratung C | Kombiniert privates LTE mit privatem 5G; keine Spektrumgebührenanpassungen |

Zusammenfassend liefert ���ϲ����� durch die Ausrichtung auf einen klar definierten Umfang mit aktualisierten regulatorischen und Lieferdaten sowie durch die Validierung jeder Annahme mit Marktteilnehmern eine verlässliche, transparente Basislinie, die Entscheidungsträger auf explizite Variablen und wiederholbare Schritte zurückverfolgen können.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der europäische Markt für private 5G-Netzwerke bis 2031 erreichen?

Es wird erwartet, dass er 11,83 Milliarden USD erreicht, was eine CAGR von 36,74 % ab 2026 widerspiegelt.

Welches Segment expandiert am schnellsten im europäischen Markt für private 5G-Netzwerke?

Das Dienstleistungskomponentensegment wächst mit einer CAGR von 44,92 %, da Unternehmen Managed-Services- und Netzwerk-als-Dienst-Angebote bevorzugen.

Warum gewinnt das 26-GHz-Band bei privaten 5G-Bereitstellungen an Bedeutung?

Es liefert einen Durchsatz von über 4 Gbps und eine Latenz von unter 5 Millisekunden, was hochauflösende Videoanalytik und KI am industriellen Edge ermöglicht.

Wie beeinflusst die Spektrumliberalisierung die Akzeptanz privater 5G-Netzwerke?

Erschwingliche lokale Lizenzen im Band 3,8–4,2 GHz beseitigen eine wesentliche Kostenbarriere und ermutigen Fabriken und Logistikzentren, dedizierte Netzwerke aufzubauen.

Welches europäische Land hält den größten Anteil am Markt für private 5G-Netzwerke?

Deutschland führt mit einem Anteil von 31,62 % aufgrund günstiger Rahmenbedingungen, dichter Fertigungsstruktur und starker Präsenz von Telekommunikationsanbietern.

Welche Faktoren könnten den Markt für private 5G-Netzwerke kurzfristig hemmen?

Hohe Nachrüstungskosten für Bestandsanlagen und fragmentierte Spektrumpolitiken in den EU-Mitgliedstaaten könnten die Bereitstellung für einige Unternehmen verlangsamen.

Seite zuletzt aktualisiert am: