Größe und Marktanteil des europäischen Marktes für Präzisionsmedizin

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

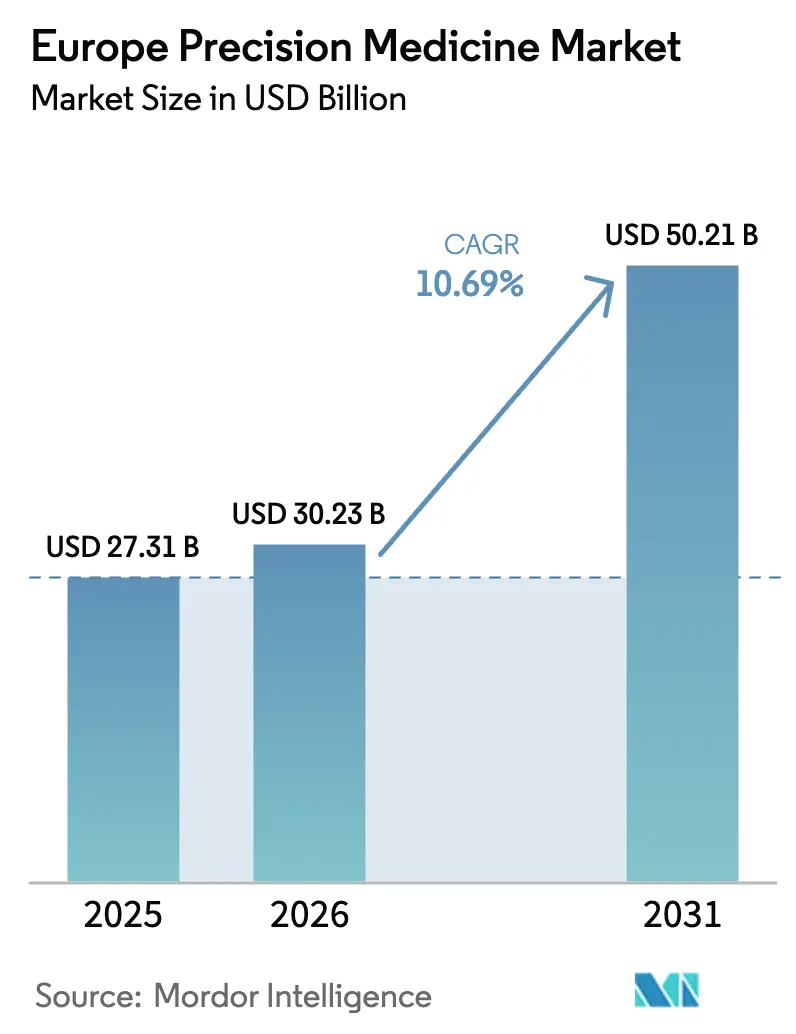

| Marktgröße im Basisjahr (2025) | 27.31 Milliarden US-Dollar |

| Marktgröße (2026) | 30.23 Milliarden US-Dollar |

| Marktgröße (2031) | 50.21 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.69% CAGR |

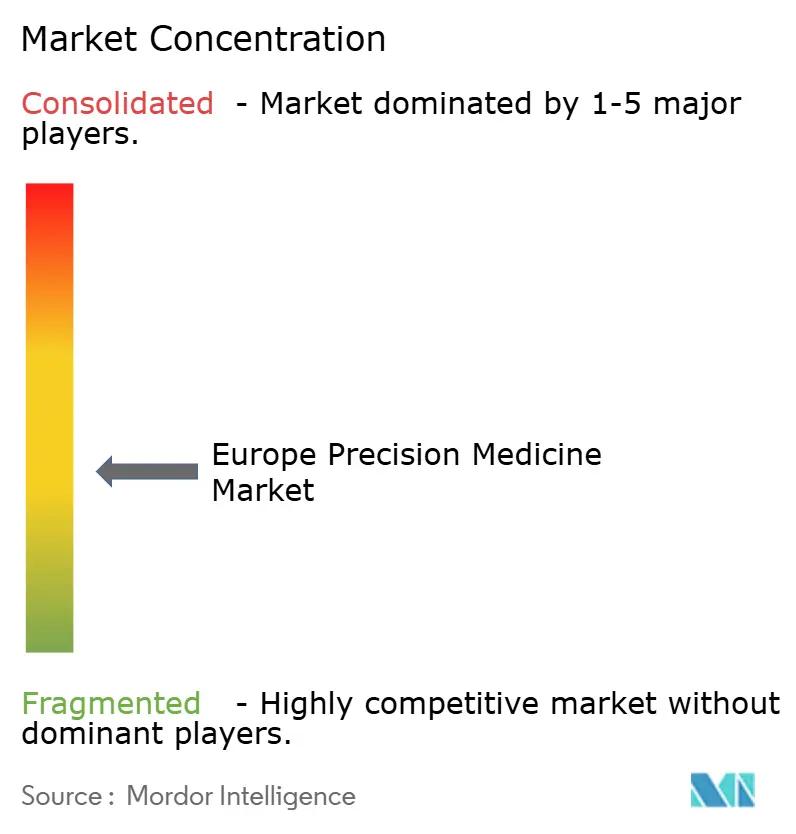

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für Präzisionsmedizin von ���ϲ�����

Die Größe des europäischen Marktes für Präzisionsmedizin wird voraussichtlich von USD 27,31 Milliarden im Jahr 2025 auf USD 30,23 Milliarden im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 10,69 % über 2026–2031 USD 50,21 Milliarden erreichen.

Diese rasche Expansion geht auf drei sich überschneidende Kräfte zurück: Der Europäische Gesundheitsdatenraum schafft grenzüberschreitende Datenliquidität; bevölkerungsweite Genomikprogramme wie das Genom Europas verbessern die Forschungstiefe; und die regulatorische Vereinfachung im Rahmen des EU-Rahmens für die Bewertung von Gesundheitstechnologien beschleunigt die klinische Einführung in 27 Mitgliedstaaten. Starkes Risikokapitalinteresse an KI-nativen Plattformen verstärkt die Wachstumsdynamik, während Laborautomatisierung die diagnostischen Fehlerquoten um bis zu 50 % senkt und die Durchlaufzeiten verkürzt, was den europäischen Markt für Präzisionsmedizin für robuste Gewinne positioniert. Etablierte Pharmaunternehmen reagieren durch strategische Akquisitionen, die KI-Interpretationsmaschinen mit Sequenzierungstechnologien bündeln, während Krankenhausgruppen multidisziplinäre Tumorboards ausbauen, um die genomische Profilierung in onkologischen Behandlungspfaden zu etablieren.

Wichtigste Erkenntnisse des Berichts

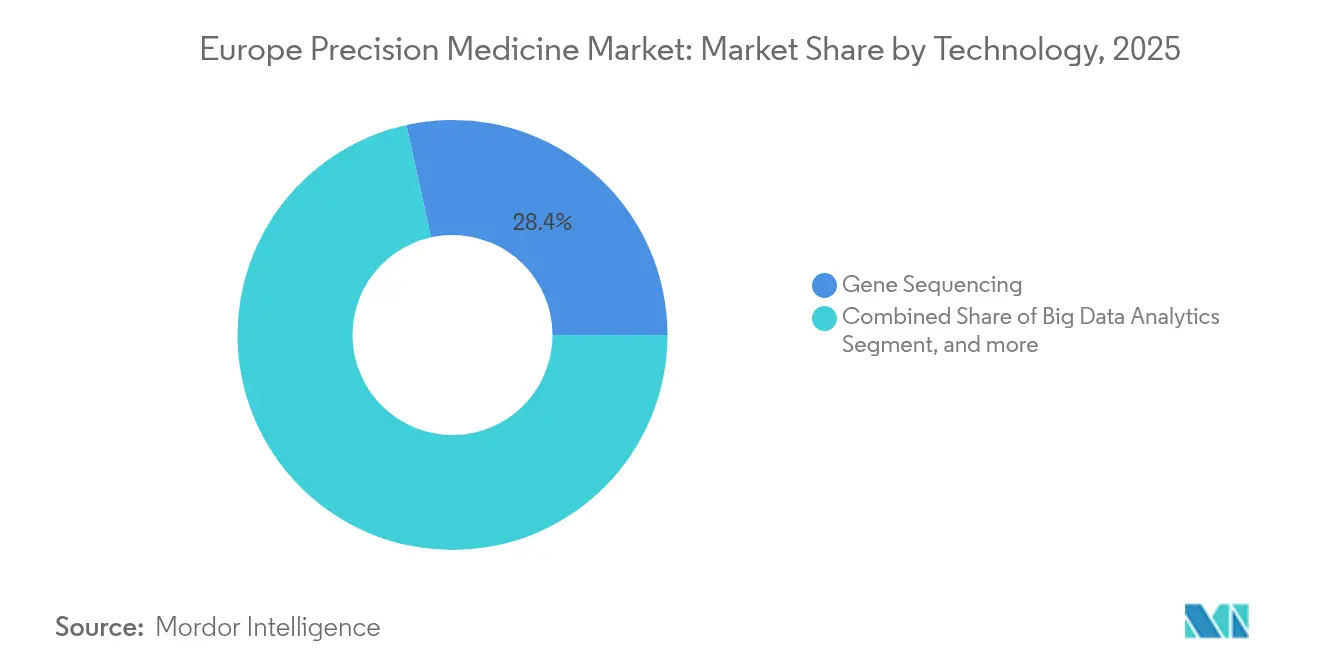

- Nach Technologie führte die Gensequenzierung mit einem Umsatzanteil von 28,44 % an der Größe des europäischen Marktes für Präzisionsmedizin im Jahr 2025; CRISPR-Genbearbeitung wird voraussichtlich bis 2031 den schnellsten CAGR von 13,75 % verzeichnen.

- Nach Anwendung entfiel auf die Onkologie ein Anteil von 39,21 % an der Größe des europäischen Marktes für Präzisionsmedizin im Jahr 2025; Infektions- und seltene Krankheiten werden voraussichtlich bis 2031 mit einem CAGR von 11,52 % wachsen.

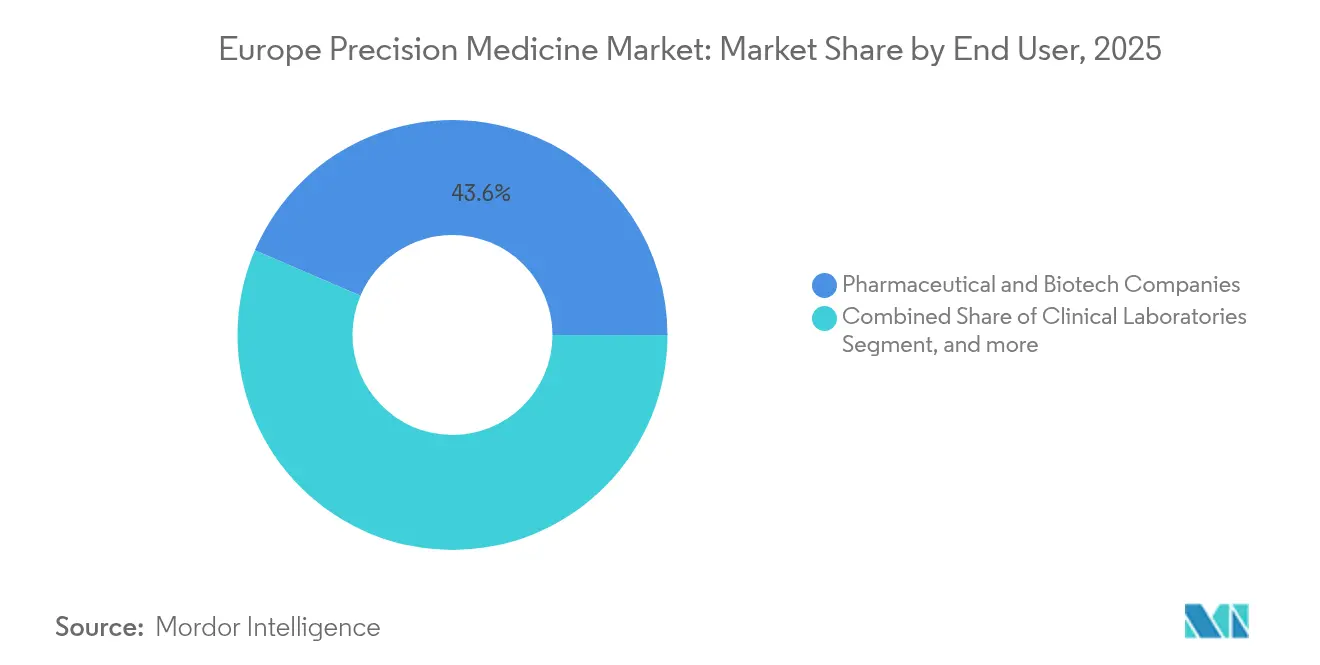

- Nach Endnutzer hielten Pharma- und Biotechnologieunternehmen im Jahr 2025 einen Anteil von 43,56 % am europäischen Markt für Präzisionsmedizin, während klinische Laboratorien den höchsten CAGR von 13,08 % bis 2031 verzeichneten.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Marktes für Präzisionsmedizin

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Verbreitung nationaler Genom- und Biobankprogramme | +2.1% | Global, mit frühen Gewinnen in Deutschland, Vereinigtem Königreich, Frankreich | Mittelfristig (2–4 Jahre) |

| Zunehmende Krebs- und chronische Krankheitslast in einer alternden Bevölkerung | +2.8% | Global, besonders ausgeprägt in Westeuropa | Langfristig (≥ 4 Jahre) |

| Beschleunigter Einsatz NGS-basierter Begleitdiagnostika | +1.9% | Nordamerika und EU, Ausstrahlungseffekte auf APAC | Kurzfristig (≤ 2 Jahre) |

| EU-Gesundheitsdatenraum erschließt grenzüberschreitende Datenliquidität | +2.3% | EU-Kernbereich, mit möglicher Erweiterung auf assoziierte Länder | Mittelfristig (2–4 Jahre) |

| Anstieg von Risikokapital in KI-native Präzisionsonkologie-Start-ups | +1.2% | Global, konzentriert in den USA, EU, China | Kurzfristig (≤ 2 Jahre) |

| Ausbau multidisziplinärer molekularer Tumorboards in Krankenhäusern | +1.4% | APAC-Kernbereich, Ausstrahlungseffekte auf MEA | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Verbreitung nationaler Genom- und Biobankprogramme

Europäische Regierungen kofinanzieren kontinentale Genomikinitiativen zur Standardisierung von Datensätzen und zur Verbesserung der Gesundheitsgerechtigkeit. Das Genom Europas zielt auf die Sequenzierung von mehr als 100.000 Genomen ab und löst damit Datenfragmentierung auf, indem interoperable Referenzkohorten bereitgestellt werden.[1]Europäische Kommission, „Europäischer Gesundheitsdatenraum”, europa.eu Deutschlands TRANSLATE NAMSE-Studie zeigt bereits, wie integrierte Rahmenbedingungen eine molekulare Diagnoserate von 32 % bei ultraeltenen Erkrankungen erzielen können.[2]Nature Genetics, „Translationale Diagnostik für seltene Krankheiten”, nature.com Diese bevölkerungsweiten Kohorten bilden die Grundlage für KI-gestützte Arzneimittelentwicklung, da vielfältige, gut annotierte Datensätze die Algorithmusleistung und die Stratifizierung klinischer Studien verbessern. Da Datentreuhänder harmonisierte Einwilligungsverfahren einführen, erhalten Start-ups das Rohmaterial, das sie zum Training von Deep-Learning-Modellen für die Varianteninterpretation benötigen. Insgesamt schaffen diese Programme die grundlegende Infrastruktur, die erforderlich ist, damit der europäische Markt für Präzisionsmedizin den Übergang von fragmentierter Forschung hin zu panregionalem klinischem Nutzen vollziehen kann.

Zunehmende Krebs- und chronische Krankheitslast in einer alternden Bevölkerung

Die Krebsinzidenz in Europa wird bis 2040 voraussichtlich um 55 % steigen, wobei bereits 2022 2,74 Millionen Neuerkrankungen registriert wurden.[3]Economist Impact, „Krebs in Europa”, economist.com Strukturierte molekulare Tumorboards verbessern die Behandlungsabstimmung; die belgische BALLETT-Studie berichtete von einer 93-prozentigen Erfolgsquote bei der Erstellung umfassender genomischer Profile und identifizierte bei 81 % der Patienten umsetzbare Marker. Pharmazeutische Handelsverbände prognostizieren, dass Präzisionsonkologie nach 2025 zum Standard der Versorgung wird, da die Evidenz weiterhin höhere Ansprechraten und weniger unerwünschte Ereignisse zeigt. Der demografische Wandel verstärkt somit die Nachfrage nach personalisierten Therapeutika und unterstützt die nachhaltige Expansion des europäischen Marktes für Präzisionsmedizin.

Beschleunigter Einsatz NGS-basierter Begleitdiagnostika

Rund 30 % der europäischen klinischen Studien nutzten 2024 Präzisionsansätze; dieser Anteil wird bis 2030 voraussichtlich auf 80 % steigen. Präzisionsstudien weisen bereits eine Erfolgsquote von 26 % gegenüber 10 % bei konventionellen Designs auf, was Pharmaunternehmen dazu veranlasst, Tests gemeinsam mit Therapeutika zu entwickeln. QIAGEN plant bis 2026 drei automatisierte Probenvorbereitungssysteme, die bis zu 192 Proben in einem einzigen Lauf verarbeiten können und den Kunststoffverbrauch um 50 % senken. Laboratorien verfolgen „Dark Lab”-Konzepte, bei denen Robotik in Kombination mit KI hochdurchsatzfähige Sequenzierungsabläufe steuert, die dem Fachkräftemangel entgegenwirken. Regulierungsbehörden erkennen den Trend an: Frankreich führte im Februar 2025 neue CCAM-Codes für Begleitdiagnostika ein, was die Anpassung der Kostenträger an die Anforderungen der molekularen Diagnostik verdeutlicht. Der kumulative Effekt beschleunigt die Testeinführung und erweitert damit den europäischen Markt für Präzisionsmedizin.

EU-Gesundheitsdatenraum erschließt grenzüberschreitende Datenliquidität

Die seit März 2025 in Kraft getretene Verordnung über den Europäischen Gesundheitsdatenraum schafft den ersten sektorspezifischen Rechtsmechanismus für den grenzüberschreitenden Austausch von Gesundheitsdaten. Wirtschaftliche Modellierungen weisen auf Einsparungen über 10 Jahre und einen Anstieg von 20–30 % im digitalen Gesundheitssektor hin. Promptly Health und Datavant haben eine Allianz gebildet, um diese Grundsätze zu operationalisieren, beginnend auf der Iberischen Halbinsel mit geplanten Einführungen im Vereinigten Königreich und in Schweden. Pharmazeutische Sponsoren erhalten Zugang zu paneuropäischer Real-World-Evidenz, die klinische Entwicklungsstrategien stärkt und die Attraktivität des europäischen Marktes für Präzisionsmedizin unterstreicht.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| DSGVO-bedingte Datenschutz- und Interoperabilitätshürden | -1.8% | EU-Kernbereich, mit regulatorischen Ausstrahlungseffekten | Langfristig (≥ 4 Jahre) |

| Fragmentierte Erstattung für Biomarker-Tests | -2.1% | Global, besonders herausfordernd in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| PFAS-bedingter Kostenanstieg bei Einweg-Sequenzierungsverbrauchsmaterialien | -0.9% | Global, mit akuten Auswirkungen in regulierten Märkten | Kurzfristig (≤ 2 Jahre) |

| Bioinformatik-Fachkräftemangel in Laboratorien in Mittel- und Osteuropa | -1.3% | Mittel- und Osteuropa, mit Ausbreitung nach Westen | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

DSGVO-bedingte Datenschutz- und Interoperabilitätshürden

Die Klassifizierung genetischer Daten gemäß der DSGVO erfordert eine ausdrückliche Einwilligung, was für grenzüberschreitende Forschungskonsortien operationelle Reibungspunkte schafft. Obwohl der Gesundheitsdatenraum darauf abzielt, die Bestimmungen zur Sekundärnutzung zu vereinfachen, bestehen divergierende nationale Auslegungen fort, was die Compliance-Kosten erhöht. Branchenführer investieren in föderiertes Lernen, das Algorithmen trainiert, ohne Rohdaten zu zentralisieren, doch der technische Aufwand könnte kleine Laboratorien abschrecken. Rechtliche Unsicherheit kann mehrstufige Studien verzögern und den Umfang von Real-World-Evidenzstudien einschränken, was die Dynamik des europäischen Marktes für Präzisionsmedizin dämpft.

Fragmentierte Erstattung für Biomarker-Tests

Die Erstattungsrichtlinien der Mitgliedstaaten variieren stark und untergraben den gleichberechtigten Zugang. Frankreichs vorläufige CCAM-Codes für Begleitdiagnostika veranschaulichen schrittweise Fortschritte, sind jedoch zeitlich begrenzt, was für klinische Laboratorien Unvorhersehbarkeit schafft. Italien zeigt eine inkonsistente Abdeckung der Pharmakogenetik, obwohl genotypgesteuertes Verschreiben in der PREPARE-Studie unerwünschte Arzneimittelreaktionen um 30 % reduzierte. Diese Disparitäten zwingen Pharmaunternehmen, den Marktzugang land für land zu verhandeln, was die Testverbreitung verlangsamt und das Wachstum des europäischen Marktes für Präzisionsmedizin einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Gensequenzierung verankert die Infrastruktur, während CRISPR die klinische Translation katalysiert

Die Gensequenzierung trug 2025 28,44 % zur Größe des europäischen Marktes für Präzisionsmedizin bei, gestützt durch langfristige Investitionen wie die Referenzkohorte des Genoms Europas. Bevölkerungsweite Projekte stabilisieren die Reagenziannachfrage und fördern Plattform-Upgrades, die den Durchsatz erhöhen und die Kosten pro Probe senken. Anbieter entwickeln gemeinsam mit Gesundheitsdienstleistern Bioinformatik-Pipelines und gewährleisten so eine nahtlose Workflow-Integration. CRISPR-Genbearbeitung wird bis 2031 voraussichtlich einen CAGR von 13,75 % verzeichnen, gestützt durch Zulassungen für Therapien wie Casgevy zur Behandlung von Sichelzellanämie und Beta-Thalassämie. Frühe klinische Erfolge validieren die In-vivo-Bearbeitung bei hämatologischen Erkrankungen und veranlassen die Ausweitung von Studien auf solide Tumoren. Der Marktanteil des europäischen Marktes für Präzisionsmedizin wird weiter steigen, da Krankenhäuser Point-of-Care-Herstellungsmodelle einführen.

Big-Data-Analytik und KI-gestützte Entscheidungsunterstützungssysteme verzeichnen eine rasche Einführung, da Laboratorien Engpässe bei der Interpretation beseitigen wollen. „Dark Labs” setzen Robotik ein, um Probenvorbereitung, Sequenzierung und Ergebnisberichterstattung in einem geschlossenen Kreislauf zu verknüpfen, der Fehlerquoten senkt und Personal für komplexe Fälle freisetzt. Das Wachstum der Begleitdiagnostika beschleunigt sich nach den Code-Aktualisierungen in Frankreich, was die Bereitschaft der Kostenträger im gesamten Block signalisiert. Nachgelagert nutzen Arzneimittelentwicklungsplattformen Multi-Omics-Datensätze, um Zielvalidierungszeiträume zu verkürzen, während Biomarker-Plattformen durch Akquisitionen wie die Übernahme von SpinChip Diagnostics durch bioMérieux für 10-Minuten-Assays, die sich nahtlos in bestehende Chemieanalysatoren integrieren, an Bedeutung gewinnen. Insgesamt fördern diese Trends die technologische Diversifizierung innerhalb der europäischen Präzisionsmedizinbranche.

Nach Anwendung: Dominanz der Onkologie parallel zur Beschleunigung bei Infektions- und seltenen Krankheiten

Die Onkologie hielt 2025 einen Anteil von 39,21 % am europäischen Markt für Präzisionsmedizin, da demografische Trends die Ausweitung von Screening-Programmen und adjuvanten Therapiepipelines vorantrieben. Tumorboards übersetzen molekulare Profile in Therapiepläne, steigern die Behandlungsaufnahme und verbessern die Überlebensergebnisse. Begleittests für Immun-Checkpoint-Inhibitoren umfassen nun Multi-Gen-Panels, was die Einnahmequellen verbreitert.

Infektions- und seltene Krankheiten werden mit einem CAGR von 11,52 % wachsen, begünstigt durch genomische Echtzeit-Überwachung, die Antibiotikaresistenzen mit höherer Sensitivität als konventionelle Kulturen identifiziert. Anwendungen im Bereich des Zentralnervensystems schreiten voran, da blutbasierte Alzheimer-Biomarker die Abhängigkeit von teuren PET-Scans verringern. Kardiovaskuläre Anwendungsfälle setzen auf kontinuierliche Biosensing-Pflaster, die KI-Modelle zur Personalisierung der Statintherapie speisen. Immunologie-Pipelines erforschen Zytokin-gezielte Biologika, und Atemwegs-Segmente integrieren genomische Risikoscores in das COPD-Management, was die funktionale Breite des europäischen Marktes für Präzisionsmedizin stärkt.

Nach Endnutzer: Pharmazeutische Führungsposition gepaart mit Laboratoriumsbeschleunigung

Pharma- und Biotechnologieunternehmen hielten 2025 einen Anteil von 43,56 % am europäischen Markt für Präzisionsmedizin, gestützt durch Akquisitionen wie den Kauf von Fabric Genomics durch GeneDx zur Einbettung von KI-Interpretationsmaschinen in kommerzielle Sequenzierungsabläufe. Unternehmen entwickeln gemeinsam Arzneimittel und Diagnostika, schöpfen zusätzlichen Wert aus geistigem Eigentum und beschleunigen die regulatorischen Prüfzeiträume.

Klinische Laboratorien werden bis 2031 mit einem CAGR von 13,08 % wachsen. Automatisierungsinitiativen, einschließlich der bevorstehenden Probenvorbereitungssysteme von QIAGEN, erhöhen die Kapazität ohne proportionale Personalaufstockungen. KI-Tools überprüfen Ergebnisse in Echtzeit, was die Nachtestraten senkt und den Reagenzieneinsatz optimiert. Krankenhäuser und Diagnosezentren bauen die interne NGS aus, um Tumorboards zu unterstützen, während akademische Institute EU-Rahmenmittel für translationale Forschung nutzen. Auftragsforschungsorganisationen spezialisieren sich auf Präzisionsstudien und ermöglichen eine schnelle Patientenrekrutierung durch Genotyp-Vorscreening. Kostenträger und Regulierungsbehörden gleichen die Erstattung zunehmend mit dem nachgewiesenen klinischen Nutzen ab, erfordern jedoch eine kontinuierliche Evidenzgenerierung, was die Post-Market-Surveillance-Protokolle in der europäischen Präzisionsmedizinbranche prägt.

Geografische Analyse

Deutschland verankert die regionale Führungsposition, indem es genomische Medizin in die gesetzliche Krankenversicherung integriert und das jährliche GenomDE-Symposium unter dem Motto „Genommedizin. Chancen nutzen. Menschen helfen” ausrichtet. TRANSLATE NAMSE veranschaulicht den nationalen Rahmen, indem 32 % der ultraeltenen Fälle durch strukturierte Arbeitsabläufe diagnostiziert werden. Bundesförderprogramme rüsten Universitätskliniken auch mit Hochdurchsatz-Sequenzierern aus und stärken so den Beitrag Deutschlands zur Größe des europäischen Marktes für Präzisionsmedizin.

Das Vereinigte Königreich profitiert von der Einführung des NHS-Genommedizindienstes, der die Gesamtgenomsequenzierung in routinemäßige Versorgungspfade einbettet. Politische Denkfabriken prognostizieren eine starke KI-Einführung im NHS bis 2025, da die Übernahme von TPP durch Oracle die elektronischen Gesundheitsakten konsolidiert. Schottland und Wales replizieren ähnliche Modelle, um den Zugang zu harmonisieren.

Frankreich modifiziert die Erstattung durch neue CCAM-Codes, die ab Februar 2025 gelten, und erleichtert so die Einführung von Multi-Gen-Panels in Krankenhäusern. Staatliche Zuschüsse finanzieren Zell- und Gentherapiezentren, während Kooperationen wie Euformatics und Ouilab NGS-Datenpipelines verbessern. Italien trägt zum Genom Europas bei, indem es Referenzgenome über die Hochkapazitätsplattformen des Human Technopole bereitstellt. Nationale Studien bestätigen, dass pharmakogenetische Tests unerwünschte Arzneimittelreaktionen um 30 % reduzieren, doch die Erstattungsinkonsistenz bleibt bestehen.

Spanien sequenziert 12.000 Genome im Rahmen des Genoms Europas unter ISCIII-Koordination, während Baskenland-Zentren an der UPV-EHU die Erkenntnisse in regionale Gesundheits-IT-Rahmen integrieren. Die Niederlande und die Schweiz unterstützen Randinnovationen, von Scailytes Einzelzell-Analytik bis hin zu NANOSPRESSOs dezentralisierter Gentherapieproduktion. Schwedens PROMISE-Initiative verbindet Omics-Forscher mit Krankenhäusern zur Standardisierung von Pipelines. Insgesamt treiben diese nationalen Maßnahmen den europäischen Markt für Präzisionsmedizin zu einem kohärenten, aber wettbewerbsfähigen Fortschritt auf dem gesamten Kontinent voran.

Wettbewerbslandschaft

Die Wettbewerbsintensität ist moderat, da etablierte Unternehmen spezialisierte Vermögenswerte erwerben, um ihre Fähigkeiten zu erweitern, anstatt Preiskriege zu führen. Werfen kaufte Omixon, um Transplantationsdiagnostik hinzuzufügen, was vertikale Integrationsstrategien veranschaulicht. Partnerschaften gewinnen gegenüber eigenständiger Entwicklung an Bedeutung. Owkin arbeitet mit AWS zusammen, um generative KI-Pipelines zu betreiben, die Patientengenomik in großem Maßstab modellieren und die Biomarker-Entdeckung beschleunigen. Krankenhäuser schließen Co-Entwicklungsvereinbarungen mit Diagnostikunternehmen, um die Testeinführung zu beschleunigen.

Aufstrebende Disruptoren zielen auf seltene Krankheiten und KI-Analytik ab. Intelliseq nutzt Cloud-native Workflows, um schlüsselfertige genomische Interpretation für kleine Laboratorien bereitzustellen, während One Biosciences Einzelzell-Transkriptomik auf die Arzneimittelentwicklung anwendet. NANOSPRESSO schlägt die Herstellung von Nanomedizin im Krankenhaus vor und verspricht dezentralisierte Gentherapie-Lieferketten. Der europäische Markt für Präzisionsmedizin balanciert somit die Konsolidierung unter etablierten Akteuren mit einer lebhaften Start-up-Bildung aus und gewährleistet nachhaltige Innovation.

Marktführer der europäischen Präzisionsmedizinbranche

AstraZeneca PLC

Danaher Corporation

Thermo Fisher Scientific Inc.

Abbott

Qiagen N.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Das NANOSPRESSO-Projekt zur Gentherapie-Verabreichung schritt in Richtung klinischer Implementierung voran und ermöglicht es Krankenhausapotheken, personalisierte Nanomedizin auf Abruf für seltene Krankheiten herzustellen, von denen 36 Millionen EU-Bürger betroffen sind.

- Juni 2025: GeneDx gab die Übernahme von Fabric Genomics für USD 33 Millionen bekannt und erweitert damit den Zugang zu KI-gestützter genomischer Interpretation sowie die dezentralisierten Testkapazitäten mit zentralisierter Intelligenz.

- September 2024: CardiaTec, ein Technologieunternehmen, das die Biologie von Herz-Kreislauf-Erkrankungen entschlüsselt, hat erfolgreich EUR 5,8 Millionen (USD 6,4 Millionen) an Seed-Finanzierung eingeworben. Diese frische Kapitalzufuhr wird CardiaTec in die Lage versetzen, seine Plattform zu erweitern und seine proprietären Arzneimittelziele in die präklinische Phase voranzutreiben. Um dieses Vorhaben zu erleichtern, hat CardiaTec Partnerschaften mit 65 Krankenhäusern in den USA und dem Vereinigten Königreich geschlossen, die maßgeschneiderte Sammlungen menschlicher Herzen für die Datengenerierung ermöglichen.

- Juni 2024: Der Nationale Gesundheitsdienst (NHS) meldete die erfolgreiche Behandlung seines ersten Patienten in England mit einem maßgeschneiderten Impfstoff gegen Darmkrebs. Dieser Meilenstein ist Teil einer klinischen Studie im Rahmen der neu eingeführten Cancer Vaccine Launch Pad-Initiative des NHS England.

Berichtsumfang des europäischen Marktes für Präzisionsmedizin

Gemäß dem Umfang des Berichts ist Präzisionsmedizin, eine Kombination aus molekularbiologischen Techniken und Systembiologie, ein aufkommender Ansatz zur Behandlung und Prävention von Krankheiten.

Der europäische Markt für Präzisionsmedizin ist nach Technologie, Anwendung und Geografie segmentiert. Nach Technologie ist der Markt in Big-Data-Analytik, Bioinformatik, Gensequenzierung, Arzneimittelentwicklung, Begleitdiagnostika und andere Technologien segmentiert. Andere Technologien umfassen Omics-Technologien, Biomarker usw. Nach Anwendung ist der Markt in Onkologie, Erkrankungen des Zentralnervensystems, Immunologie, Atemwegserkrankungen und andere Anwendungen segmentiert. Andere Anwendungen umfassen Pharmakogenomik und seltene Krankheiten. Nach Geografie ist der Markt in Deutschland, Vereinigtes Königreich, Frankreich, Italien, Spanien und übriges Europa segmentiert. Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Big-Data-Analytik |

| Bioinformatik |

| Gensequenzierung |

| Begleitdiagnostika |

| Arzneimittelentwicklungsplattformen |

| Omics-Technologien |

| Biomarker-Plattformen |

| KI-gestützte klinische Entscheidungsunterstützung |

| CRISPR-Genbearbeitung |

| Onkologie |

| Erkrankungen des Zentralnervensystems (ZNS) |

| Immunologie und Autoimmunerkrankungen |

| Atemwegserkrankungen |

| Herz-Kreislauf- und Stoffwechselerkrankungen |

| Infektions- und seltene Krankheiten |

| Pharma- und Biotechnologieunternehmen |

| Klinische Laboratorien |

| Krankenhäuser und Diagnosezentren |

| Akademische und Forschungsinstitute |

| Auftragsforschungsorganisationen |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Italien |

| Spanien |

| Niederlande |

| Schweiz |

| Schweden |

| Übriges Europa |

| Nach Technologie | Big-Data-Analytik |

| Bioinformatik | |

| Gensequenzierung | |

| Begleitdiagnostika | |

| Arzneimittelentwicklungsplattformen | |

| Omics-Technologien | |

| Biomarker-Plattformen | |

| KI-gestützte klinische Entscheidungsunterstützung | |

| CRISPR-Genbearbeitung | |

| Nach Anwendung | Onkologie |

| Erkrankungen des Zentralnervensystems (ZNS) | |

| Immunologie und Autoimmunerkrankungen | |

| Atemwegserkrankungen | |

| Herz-Kreislauf- und Stoffwechselerkrankungen | |

| Infektions- und seltene Krankheiten | |

| Nach Endnutzer | Pharma- und Biotechnologieunternehmen |

| Klinische Laboratorien | |

| Krankenhäuser und Diagnosezentren | |

| Akademische und Forschungsinstitute | |

| Auftragsforschungsorganisationen | |

| Nach Land | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Niederlande | |

| Schweiz | |

| Schweden | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Markt für Präzisionsmedizin im Jahr 2026?

Die Größe des europäischen Marktes für Präzisionsmedizin beträgt im Jahr 2026 USD 30,23 Milliarden.

Welchen prognostizierten Wert wird die Präzisionsmedizin in Europa bis 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 USD 50,21 Milliarden erreichen, was einem CAGR von 10,69 % entspricht.

Welche Technologie führt bei der Umsatzgenerierung?

Die Gensequenzierung hält mit 28,44 % des Umsatzes im Jahr 2025 den größten Anteil.

Welches Anwendungssegment wächst am schnellsten?

Infektions- und seltene Krankheiten werden bis 2031 mit einem CAGR von 11,52 % wachsen.

Warum ist CRISPR für die Präzisionsmedizin in Europa bedeutsam?

Regulatorische Zulassungen wie Casgevy validieren CRISPR-Therapien und treiben einen Segment-CAGR von 13,75 % voran.

Wie unterstützen EU-Vorschriften das Marktwachstum?

Der Europäische Gesundheitsdatenraum ermöglicht den grenzüberschreitenden Datenaustausch und verbessert die Forschungseffizienz sowie die Marktskalierbarkeit.

Seite zuletzt aktualisiert am: