Größe und Marktanteil des europäischen Marktes für pflanzliche Lebensmittel und Getränke

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

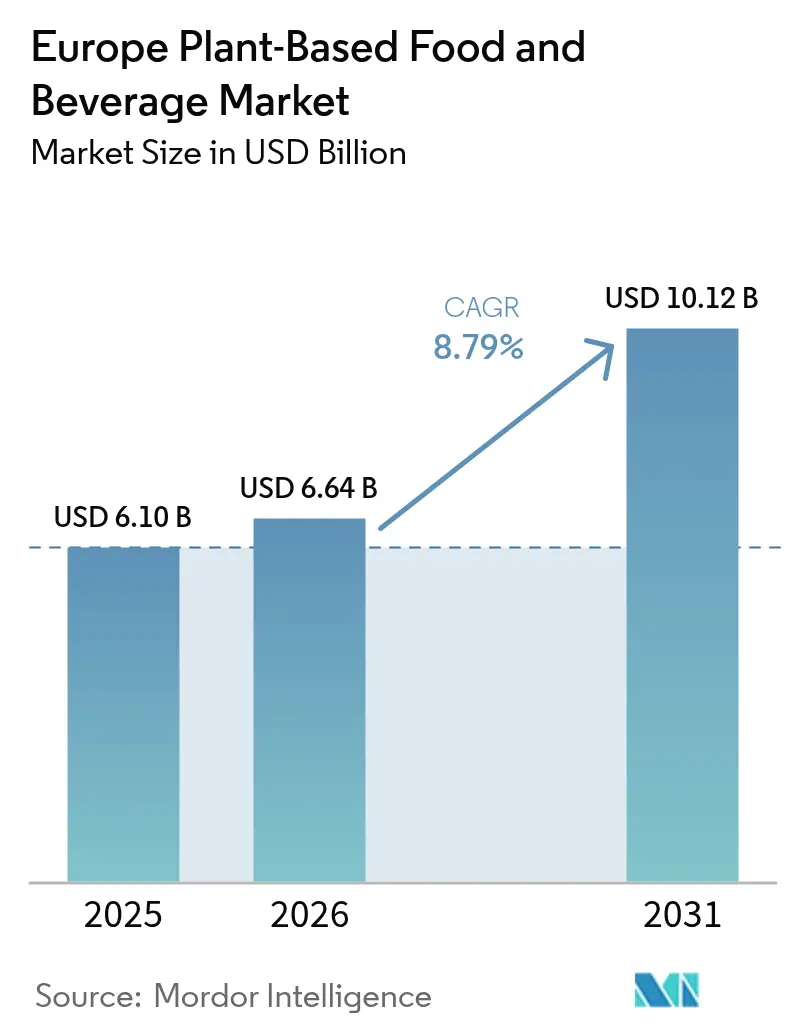

| Marktgröße im Basisjahr (2025) | 6.10 Milliarden US-Dollar |

| Marktgröße (2026) | 6.64 Milliarden US-Dollar |

| Marktgröße (2031) | 10.12 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.79% CAGR |

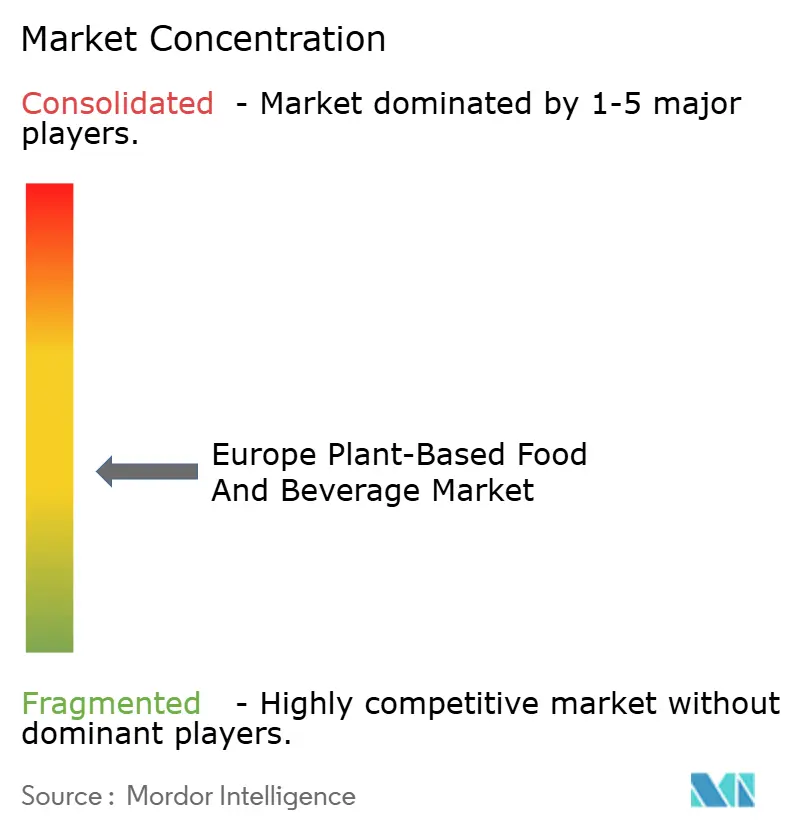

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für pflanzliche Lebensmittel und Getränke von ���ϲ�����

Bis 2025 wird die europäische Marktgröße für pflanzliche Lebensmittel und Getränke voraussichtlich 6,10 Milliarden USD erreichen, mit Prognosen von 6,64 Milliarden USD im Jahr 2026 und einem Anstieg auf 10,12 Milliarden USD bis 2031. Dies entspricht einer robusten CAGR von 8,79 % von 2026 bis 2031. Angesichts einer stabilen politischen Unterstützung, eines breiteren Produktangebots und sich wandelnder Verbraucherpräferenzen ist es offensichtlich, dass Europas Wandel hin zu pflanzlichen Quellen mehr als nur ein flüchtiger Trend ist. Einzelhändler weisen pflanzlichen Produkten zunehmend mehr Regal-, Kühl- und Gefrierraum zu, insbesondere da Eigenmarkenprodukte preislich näher an ihre tierischen Pendants heranrücken. Die Nachhaltigkeitsvorschriften des EU-Grünen Deals verschärfen die finanziellen Rahmenbedingungen für traditionelle Fleisch- und Milchwirtschaft und fördern gleichzeitig kohlenstoffarme Lebensmitteltechnologien. Diese Dynamik stärkt die Attraktivität des europäischen Marktes für pflanzliche Produkte. Gastronomieunternehmen passen ihre Speisekarten für Flexitarier an, während Start-ups von beschleunigten EU-Neuartige-Lebensmittel-Prüfungen profitieren, die ihre Entwicklungszyklen verkürzen. Mit steigenden Investitionen setzen etablierte Akteure auf Übernahmen zur Marktverteidigung. Mittelständische Unternehmen ohne klare Differenzierung oder Skaleneffekte kämpfen jedoch weiterhin mit Margendruck.

Wichtigste Erkenntnisse des Berichts

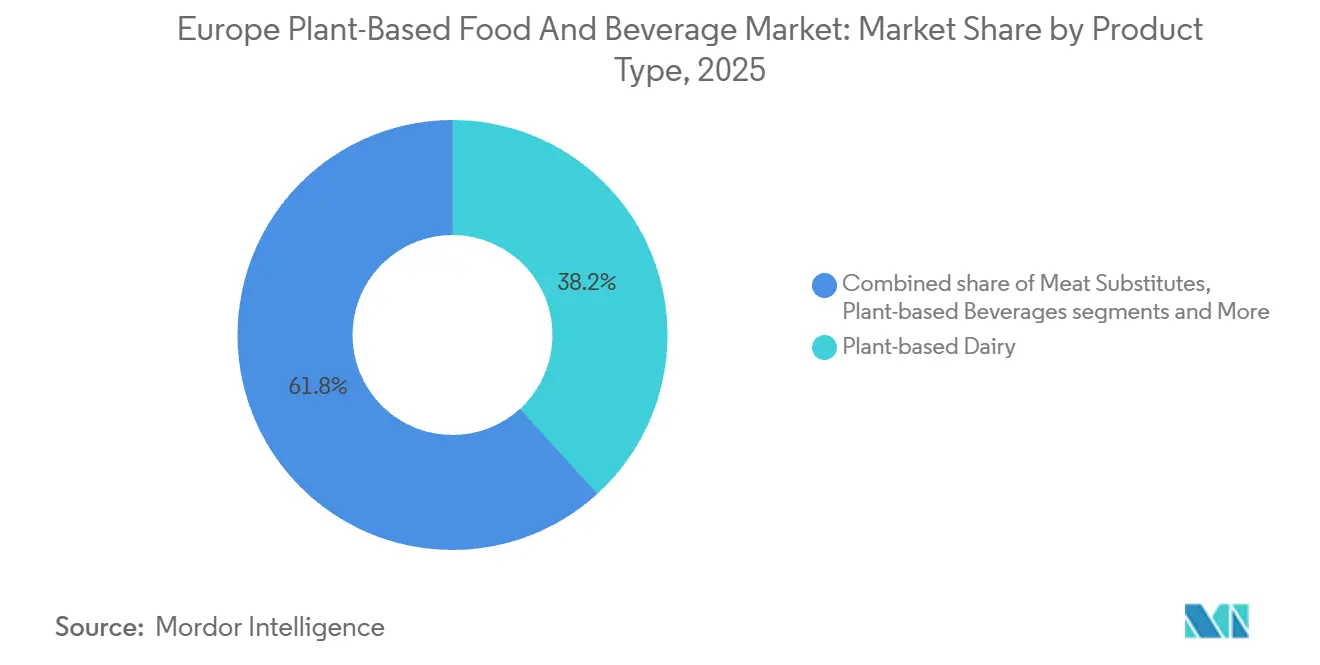

- Nach Produkttyp führten pflanzliche Milchprodukte mit einem Anteil von 38,24 % am europäischen Markt für pflanzliche Lebensmittel und Getränke im Jahr 2025, während pflanzliche Backwaren bis 2031 voraussichtlich mit einer CAGR von 8,97 % wachsen werden.

- Nach Zutat dominierte Soja mit 45,05 % der Marktgröße des europäischen Marktes für pflanzliche Lebensmittel und Getränke im Jahr 2025, doch reisbasierte Rezepturen verzeichnen im Zeitraum 2026–2031 eine CAGR von 9,02 %.

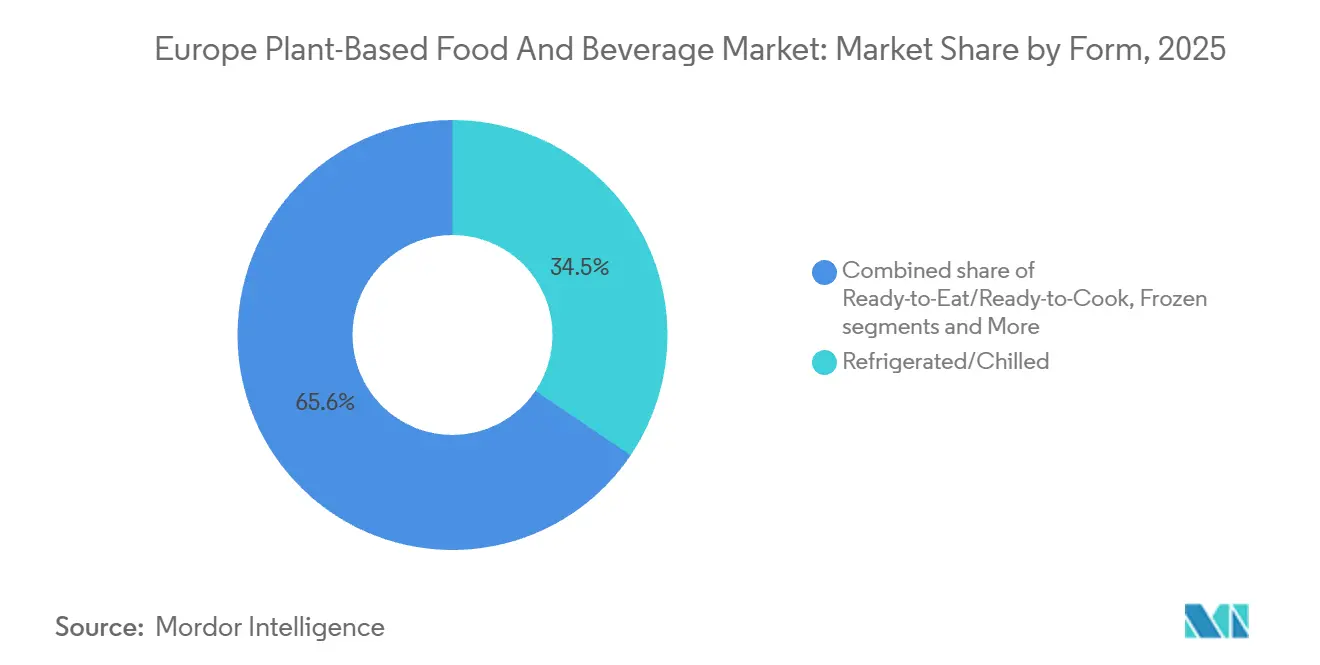

- Nach Form repräsentierten gekühlte Produkte im Jahr 2025 einen Wertanteil von 34,45 %, während Tiefkühlformate bis 2031 voraussichtlich mit einer CAGR von 9,55 % wachsen werden.

- Nach Vertriebskanal hielt der Einzelhandel im Jahr 2025 einen Anteil von 75,35 % an der Marktgröße des europäischen Marktes für pflanzliche Lebensmittel und Getränke, doch der ����ß���-�Ჹ�ܲ�-���DzԲ��ܳ� wächst mit einer CAGR von 10,31 % am schnellsten bis 2031.

- Nach Land erzielte Deutschland im Jahr 2025 einen Umsatzanteil von 35,68 %, während Spanien zwischen 2026 und 2031 eine CAGR von 9,35 % verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Marktes für pflanzliche Lebensmittel und Getränke

Analyse der Auswirkungen von Wachstumstreibern*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITLICHER HORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Wachsendes Gesundheitsbewusstsein und Verbreitung von Laktoseintoleranz | +2.1% | Deutschland, Vereinigtes Königreich, Niederlande, nordische Länder | Mittelfristig (2–4 Jahre) |

| Nachfrage nach funktionellen, angereicherten pflanzlichen Getränken | +1.8% | Deutschland, Frankreich, Vereinigtes Königreich, städtische Zentren in ganz Europa | Mittelfristig (2–4 Jahre) |

| Wandel hin zu veganer, vegetarischer und flexitarischer Ernährung | +1.5% | Deutschland, Vereinigtes Königreich, Schweden, Niederlande, städtisches Spanien und Italien | Langfristig (≥ 4 Jahre) |

| EU-Grüner Deal und Nachhaltigkeitsvorschriften | +1.4% | EU-weit, am stärksten in Deutschland, Frankreich, Niederlande, Schweden | Langfristig (≥ 4 Jahre) |

| Erweitertes Angebot im Einzel- und Online-Handel | +1.2% | Deutschland, Vereinigtes Königreich, Frankreich, Spanien, Polen | Kurzfristig (≤ 2 Jahre) |

| Einfluss städtischer Millennials und Wellness-Trends der Generation Z | +0.9% | Städtische Zentren: Berlin, London, Paris, Amsterdam, Barcelona | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Wachsendes Gesundheitsbewusstsein und Verbreitung von Laktoseintoleranz

Europäische Gesundheitssysteme legen in ihrer Ernährungspolitik zunehmend den Schwerpunkt auf Prävention, was pflanzliche Ernährungsweisen von einer Nische in den Mainstream treibt. Laut dem Europäischen Regionalbericht zur Adipositas der Weltgesundheitsorganisation 2025 sind 59 % der Erwachsenen in der Region übergewichtig oder fettleibig[1]Quelle: Weltgesundheitsorganisation, "Die WHO/Europa legt den Kurs zur Reduzierung von Adipositas in südeuropäischen Ländern fest", who.int. Um dem entgegenzuwirken, fördern nationale Gesundheitsbehörden pflanzenbetonte Ernährungsweisen als kosteneffektive Lösung zur Verbesserung der öffentlichen Gesundheit. Laktoseintoleranz betrifft etwa 65 % der erwachsenen Weltbevölkerung, wobei die Raten in Süd- und Osteuropa bis zu 70–90 % erreichen. Viele Fälle bleiben jedoch undiagnostiziert, da die Symptome häufig mit dem Reizdarmsyndrom verwechselt werden. Diese Fehldiagnose schafft eine verborgene Nachfrage, da Personen, die pflanzliche Milchprodukte ausprobieren, oft eine Linderung der Symptome erfahren und diese weiterhin verwenden. Im Jahr 2024 führte das Bundesministerium für Ernährung und Landwirtschaft ein Programm ein, um pflanzliche Optionen in Schulspeisepläne aufzunehmen. Diese Initiative macht 8 Millionen Kinder mit Nicht-Milch-Alternativen vertraut und fördert gesündere Ernährungsgewohnheiten von klein auf. Ebenso aktualisierte der Nationale Gesundheitsdienst des Vereinigten Königreichs im Jahr 2025 seinen Eatwell-Leitfaden, um angereicherte pflanzliche Milch als Kalziumquelle zu empfehlen. Diese Empfehlung hat pflanzliche Produkte in klinischen Ernährungsdiskussionen weiter legitimiert und ihre Rolle in einer ausgewogenen Ernährung gestärkt. Diese Entwicklungen spiegeln einen wachsenden Wandel in den europäischen Gesundheitsstrategien wider, der pflanzliche Ernährung als Schlüsselkomponente der Präventivgesundheitsversorgung betont.

Nachfrage nach funktionellen, angereicherten pflanzlichen Getränken

Funktionelle Getränke gewinnen gegenüber herkömmlichen pflanzlichen Milchprodukten an Beliebtheit, da Verbraucher nach Produkten suchen, die über die Grundernährung hinaus mehrere gesundheitliche Vorteile bieten. Im Jahr 2025 führte Oatly eine Barista-Edition Hafermilch ein, angereichert mit Vitamin D3 aus Flechten und Calciumcarbonat. Dieses Produkt ist darauf ausgelegt, dem Vitamin-D-Mangel entgegenzuwirken, von dem 40 % der Nordeuropäer im Winter betroffen sind, und positioniert sich als präventive Gesundheitslösung statt nur als Milchalternative. Ebenso aktualisierte die Europäische Akademie für Allergologie und Klinische Immunologie im Jahr 2024 ihre Ernährungsrichtlinien für Säuglinge und erlaubte angereicherte pflanzliche Säuglingsnahrung für Säuglinge mit Kuhmilchprotein-Allergie, einem Zustand, der 2–3 % der Säuglinge betrifft. Die behördlichen Zulassungen für diese Säuglingsnahrungen bleiben jedoch länderspezifisch. Im selben Jahr brachte Danones Marke Alpro ein proteinreiches Sojagetränk mit 10 Gramm Protein pro 250-ml-Portion auf den Markt. Dieses Produkt konkurriert direkt mit molkenbasierten Sportnahrungsgetränken und erweitert seine Reichweite auf ein breiteres Publikum jenseits traditioneller pflanzlicher Verbraucher. Darüber hinaus treiben Fortschritte in der Präzisionsfermentationstechnologie Innovationen bei Anreicherungsstrategien voran. Start-ups produzieren nun tierfreie Molkenproteine, die pflanzlichen Getränken zugesetzt werden können. Diese Proteine verbessern das Aminosäureprofil der Getränke, ohne Allergenwarnungen auszulösen, und bieten einen erheblichen Marktvorteil. Diese Entwicklungen unterstreichen die wachsende Nachfrage nach funktionellen und angereicherten pflanzlichen Getränken.

Wandel hin zu veganer, vegetarischer und flexitarischer Ernährung

Flexitarier – Personen, die ihren Konsum tierischer Produkte reduzieren, ohne diese vollständig zu eliminieren – sind die am schnellsten wachsende Ernährungsgruppe. Im Jahr 2024 berichtete die World Animal Foundation, dass 3,2 % der europäischen Bevölkerung sich als vegan identifizierten[2]World Animal Foundation Organization, "Vegetarische Statistiken 2026: Globale Fakten, Ernährungstrends und Marktwachstum", worldanimalfoundation.org. Im Gegensatz zu Veganern legen Flexitarier bei der Wahl pflanzlicher Produkte Wert auf Geschmack, Textur und Preis und betrachten diese als Alternativen zu tierischen Produkten statt als ethische Notwendigkeit. Die nationale Ernährungsstrategie des Vereinigten Königreichs, die 2024 veröffentlicht wurde, empfahl eine Reduzierung des Fleischkonsums um 30 % bis 2032, um Klimaziele zu erreichen, und unterstrich damit die Bedeutung flexitarischer Ernährungsweisen. Ebenso aktualisierte Schweden im Jahr 2025 seine Ernährungsrichtlinien, um pflanzliche Proteinquellen zu fördern und Hülsenfrüchte ernährungsphysiologisch dem Fleisch gleichzustellen. Dieser Wandel hat die öffentliche Ernährungspolitik beeinflusst, einschließlich der Schulverpflegungsplanung und Beschaffungsstrategien. In Deutschland berichtete ProVeg International im Jahr 2025, dass 14 % der Bevölkerung sich als Flexitarier identifizierten, gegenüber 9 % im Jahr 2022. Dieses Wachstum wird durch ein zunehmendes Bewusstsein für den Klimawandel und gesundheitliche Vorteile angetrieben, wobei der Tierschutz eine geringere Rolle spielt. Unterdessen nutzen Marken in Spanien und Italien den kulturellen Reiz der Mittelmeerdiät. Sie positionieren pflanzliche Produkte als moderne Versionen traditioneller hülsenfruchtbasierter Gerichte und helfen so, die Wahrnehmung zu widerlegen, dass pflanzliche Ernährung primär ein nord- oder westeuropäischer Trend ist. Dieser Ansatz macht pflanzliche Ernährungsweisen in verschiedenen kulturellen Kontexten attraktiver und zugänglicher.

EU-Grüner Deal und Nachhaltigkeitsvorschriften

Der Rahmen des EU-Grünen Deals zielt darauf ab, die Treibhausgasemissionen bis 2030 um 55 % zu reduzieren, wobei 1990 als Basisjahr gilt. Diese Initiative fördert pflanzliche Lebensmittel durch CO2-Bepreisung, Agrarsubventionen und strengere Kennzeichnungsanforderungen. Im Jahr 2024 schlug die Europäische Kommission vor, die CO2-Grenzausgleichsmechanismen auf Agrarimporte auszuweiten, was die Kosten für Nicht-EU-Soja und Palmöl erhöhen wird. Diese Politik fördert die regionale Beschaffung von Zutaten und unterstützt Kulturen wie Hafer, Erbsen und Ackerbohnen, die in gemäßigten Klimazonen gedeihen. Frankreichs Agrar-Lebensmittel-Klimagesetz, das 2024 in Kraft trat, verpflichtet große Einzelhändler, bis 2027 mindestens 20 % der Regalfläche für pflanzliche Alternativen bereitzustellen. Diese Regelung verändert die Produktsortimente und zwingt etablierte Unternehmen, ihr Angebot zu diversifizieren oder Regalfläche an spezialisierte Marken zu verlieren. Die Farm-to-Fork-Strategie der EU zielt zudem darauf ab, den Pestizideinsatz bis 2030 um 50 % zu reduzieren, was die konventionelle Milch- und Fleischproduktion, die stark auf Futterpflanzen angewiesen ist, vor Herausforderungen stellt, während ökologische pflanzliche Produzenten geringere Compliance-Kosten haben. Im Jahr 2025 berichtete das Umweltbundesamt, dass erbsenbasierte Fleischalternativen 75 % weniger Emissionen als Rindfleisch und 50 % weniger als Hühnerfleisch erzeugen. Diese Erkenntnisse beeinflussen nun die öffentliche Beschaffungspolitik und die Nachhaltigkeitsberichterstattung von Unternehmen und beschleunigen den Wandel hin zu pflanzlichen Lebensmitteln.

Analyse der Auswirkungen von Markthemmnissen*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITLICHER HORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Wettbewerb durch etablierte tierische Produkte | -1.1% | EU-weit, besonders stark in Italien, Frankreich, Polen und ländlichen Regionen mit traditioneller Milchwirtschaftskultur | Langfristig (≥ 4 Jahre) |

| Lieferkettenunterbrechungen und Rohstoffpreisschwankungen | -1.3% | Frankreich, Deutschland, Polen, Regionen, die von Erbsen- und Haferimporten abhängig sind | Kurzfristig (≤ 2 Jahre) |

| Verbraucherskepsis und negative Wahrnehmung | -0.8% | Italien, Polen, Frankreich, ländliche und ältere Bevölkerungssegmente in ganz Europa | Mittelfristig (2–4 Jahre) |

| Allergenprobleme bei Soja und Schalenfrüchten | -0.9% | EU-weit, insbesondere Deutschland, Vereinigtes Königreich, Frankreich mit strengen Kennzeichnungsgesetzen | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Lieferkettenunterbrechungen und Rohstoffpreisschwankungen

Die Volatilität der Rohstoffpreise stellt pflanzliche Hersteller weiterhin vor Herausforderungen und bedroht sowohl die Gewinnmargen als auch das Produktionswachstum. Im Gegensatz zu etablierten Milch- und Fleischverarbeitern fehlt pflanzlichen Produzenten häufig die vertikale Integration und wirksame Absicherungsmechanismen. Anfang 2025 stiegen die Haferpreise aufgrund schlechter Ernten in Schweden und Finnland um 15 %, die zusammen 35 % des europäischen Lebensmittelhafers ausmachen. Dies verdeutlicht die Anfälligkeit des Sektors für klimabedingte Versorgungsunterbrechungen. Ebenso bleiben die Mandelpreise aufgrund anhaltender Wasserknappheit in Kalifornien hoch, das 80 % der weltweiten Mandeln produziert. Dies erzeugt erheblichen Kostendruck für europäische Hersteller, die auf Mandelimporte für ihre Produkte angewiesen sind. Kleinere pflanzliche Marken stehen vor zusätzlichen Herausforderungen, da ihnen die Einkaufsmacht fehlt, um langfristige Lieferverträge mit Festpreisen auszuhandeln, was sie Spotmarktpreisschwankungen und schrumpfenden Gewinnmargen aussetzt. Um diesen Problemen zu begegnen, legte die Europäische Kommission 2025 einen Vorschlag zur Subventionierung des heimischen Anbaus von Erbsen und Ackerbohnen vor, um die Importabhängigkeit zu verringern. Es wird jedoch erwartet, dass es 3–5 Jahre dauern wird, bis bedeutende Produktionsmengen erreicht werden, die die Versorgungsdynamik beeinflussen können. Bis dahin müssen pflanzliche Hersteller diese Herausforderungen meistern und dabei Kosten und Wettbewerbsfähigkeit im Markt in Einklang bringen.

Allergenprobleme bei Soja und Schalenfrüchten

Allergen-Kennzeichnungsanforderungen behindern die Marktexpansion erheblich, da Pflichthinweise für Soja- und Schalenfrucht-Zutaten viele Verbraucher abschrecken. In Europa sind etwa 0,4 % der Kinder von Sojaallergien betroffen, während Schalenfruchtallergien 1–2 % der Bevölkerung betreffen. Aufgrund gemeinsam genutzter Produktionsanlagen enthalten etwa 40 % der pflanzlichen Produkte vorsorgliche Allergenhinweise wie kann enthalten,

was ihre Attraktivität für allergiesensible Haushalte einschränkt. Die EU-Lebensmittelinformationsverordnung (EU) Nr. 1169/2011 schreibt eine klare Allergendeklaration vor. Geplante Änderungen für 2026 zielen darauf ab, eine standardisierte, farbkodierte Allergenkennzeichnung einzuführen, die Warnhinweise sichtbarer macht und vorsichtige Käufer möglicherweise weiter abschreckt. Ein Bericht des Bundesinstituts für Risikobewertung aus dem Jahr 2025 ergab, dass 12 % der Verbraucher pflanzliche Produkte aus Allergenbedenken meiden, selbst ohne diagnostizierte Allergien, was eine wachsende Risikoaversion widerspiegelt. Um dem entgegenzuwirken, investieren Hersteller in allergenfreie Produktionslinien und reformulieren Produkte mit alternativen Proteinen wie Erbse, Reis und Kartoffel. Diese Bemühungen erfordern jedoch erhebliches Kapital und Zeit, was Produkteinführungen verzögert. Darüber hinaus führt das Fehlen eines einheitlichen EU-Rahmens für die Allergenbewertung zu inkonsistenten vorsorglichen Kennzeichnungspraktiken in den einzelnen Ländern, was Compliance-Herausforderungen für Marken schafft, die in mehreren Märkten tätig sind. Diese Faktoren verlangsamen insgesamt das Wachstum pflanzlicher Produkte in der Region.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Produkttyp: Milchalternativen behaupten die Führungsposition, während Fleischersatzprodukte an Fahrt gewinnen

Im Jahr 2025 machten pflanzliche Milchprodukte 38,24 % des Marktwerts aus und unterstreichen damit ihre Rolle bei der Einführung pflanzlicher Ernährungsweisen in den Mainstream. Joghurtalternativen gewinnen aufgrund der steigenden Nachfrage nach probiotisch angereicherten Produkten an Bedeutung. So brachte Danones Alpro im Jahr 2025 einen griechischen Kokosjoghurt mit 10 Milliarden lebenden Kulturen auf den Markt, um auf Darmgesundheit bedachte Verbraucher anzusprechen. ��ä����alternativen bleiben ein anspruchsvolles Segment, da die Replikation von Schmelz- und Dehnungseigenschaften komplex ist. Fortschritte in der Präzisionsfermentation ermöglichen jedoch die Produktion von kuhfreiem Kasein, wobei mehrere europäische Start-ups im Jahr 2025 Pilotversuche durchführen. Tiefkühl-Desserts und Speiseeisprodukte expandieren rasch, angetrieben durch Innovationen wie Hydrokolloidsysteme und Kokosfettmischungen, die milchähnliche Texturen nachahmen. Unilevers Ben & Jerry's nicht-milchbasiertes Sortiment macht nun 15 % des europäischen Umsatzes der Marke aus.

Pflanzliche Backwaren sind die am schnellsten wachsende Kategorie mit einer prognostizierten CAGR von 8,97 % bis 2031. Dieses Wachstum wird durch Clean-Label-Reformulierungen angetrieben, die Eier und Milchprodukte entfernen und dabei Geschmack und Haltbarkeit erhalten. Zutatenhersteller wie Ingredion und Kerry Group führten 2024–2025 Eierersatzstoffe aus Aquafaba und Erbsenprotein ein, die in Teigmassen effektiv funktionieren. Fleischersatzprodukte stehen vor Herausforderungen aufgrund von Bedenken gegenüber „hochverarbeiteten” Lebensmitteln, was Marken dazu veranlasst, Rezepturen zu vereinfachen und sich auf Vollwert-Zutaten zu konzentrieren. Pflanzliche Getränke, darunter abgepackte Milch, Smoothies, Kaffee und Tee, sind unterdessen reife Kategorien mit langsamerem Wachstum in Schlüsselmärkten wie Deutschland und dem Vereinigten Königreich. Innovationen bei funktionellen Getränken schaffen jedoch neue Wachstumschancen.

Nach Zutat: Sojadominianz steht unter Allergendruck

Im Jahr 2025 machte Soja 45,05 % des Zutatenmarktes aus, angetrieben durch sein vollständiges Aminosäureprofil, seine Vielseitigkeit und etablierte Lieferketten. Seine Dominanz nimmt jedoch ab, da Hersteller diversifizieren, um Allergenbedenken und regionalen Beschaffungspräferenzen zu begegnen. Europa ist stark auf Sojaimporten aus Brasilien und den USA angewiesen, was Lieferkettenrisiken schafft und Marken Reputationsrisiken im Zusammenhang mit Entwaldung aussetzt. Die EU-Entwaldungsverordnung, die 2027 in Kraft tritt, wird Rückverfolgbarkeitsdokumentationen für alle Sojaimporten erfordern. Erbsenprotein gewinnt aufgrund seiner hypoallergenen Eigenschaften und des lokalen Anbaus in Europa an Bedeutung, wobei Länder wie Frankreich, Deutschland und Polen die Produktion steigern. Geringere Proteinextraktionsausbeuten im Vergleich zu Soja stellen jedoch Kostenherausforderungen dar. Haferbasierte Produkte, bekannt für ihre natürliche Cremigkeit und herzgesundheitlichen Vorteile durch Beta-Glucan, werden hauptsächlich in Getränken verwendet.

Reisbasierte Zutaten wachsen bis 2031 mit einer CAGR von 9,02 %, der schnellsten unter allen Zutatentypen, da sie Verbraucher mit mehreren Lebensmittelunverträglichkeiten ansprechen. Reisprotein-Isolat wird in Säuglingsnahrung und klinischer Ernährung verwendet, obwohl sein geringerer Proteingehalt höhere Einschlussraten erfordert, was die Kosten beeinflusst. Mandel- und Kokosnusszutaten sind Premium-Optionen aufgrund ihres sensorischen Reizes und ihres Clean-Eating-Images, aber hohe Kosten und Importabhängigkeit begrenzen das Wachstum. Mandeln werden hauptsächlich in Getränken verwendet, während Kokosnüsse in Joghurt und Speiseeis verbreitet sind. Der Zutatenmarkt entwickelt sich mit Fortschritten in der Präzisionsfermentation und Zelllandwirtschaft weiter. Europäische Start-ups entwickeln tieridentische Proteine wie Kasein und Molke, die mit pflanzlichen Zutaten gemischt werden können, um die Funktionalität ohne Allergenrisiken zu verbessern.

Nach Form: Tiefkühlformate decken die Nachfrage nach Convenience

Im Jahr 2025 machten gekühlte und tiefgekühlte Produkte 34,45 % des Marktwerts aus und unterstreichen die starke Nachfrage nach frischen Milchalternativen und Joghurt. Diese Produkte gelten oft als gesünder und weniger verarbeitet im Vergleich zu haltbaren oder tiefgefrorenen Optionen. Die fortschrittliche Kühlketteninfrastruktur Westeuropas unterstützt die weitverbreitete Verfügbarkeit gekühlter pflanzlicher Produkte. Einzelhändler erweitern den Kühlraum, um mehr Produktvarianten aufzunehmen, obwohl steigende Energiekosten durch CO2-Bepreisungsmechanismen Herausforderungen darstellen. Haltbare Produkte wie UHT-Milch und haltbare Fleischalternativen bieten Vorteile wie längere Haltbarkeit und einfachere Logistik, was sie ideal für den E-Commerce und den Export macht. In Märkten wie Deutschland und dem Vereinigten Königreich bevorzugen Verbraucher jedoch frische Formate, was das Wachstum haltbarer Optionen begrenzt.

Tiefgefrorene pflanzliche Produkte sollen bis 2031 mit einer CAGR von 9,55 % wachsen, der schnellsten unter allen Formaten. Das Einfrieren hilft, Textur und Geschmack zu erhalten und bietet praktische Mahlzeitlösungen. Produkte wie Tiefkühlpizzen, Fertiggerichte und Vorspeisen gewinnen an Beliebtheit, wobei Marken wie Goodfella's und Dr. Oetker 2025 pflanzliche Tiefkühlpizzen für Flexitarier-Haushalte einführten. Das Tiefkühlformat ermöglicht auch die Verwendung von Zutaten wie Jackfrucht und Pilzen, die eine kurze Frischhaltbarkeit haben. Verzehrfertige und kochfertige Produkte wachsen, da beschäftigte Haushalte schnelle Mahlzeitoptionen suchen, wobei Marken vormarinierte Proteine und Mahlzeitsets anbieten, die mit Gastronomie und Lieferdiensten konkurrieren.

Nach Vertriebskanal: ����ß���-�Ჹ�ܲ�-���DzԲ��ܳ� erholt sich nach der Pandemie

Im Jahr 2025 machten Einzelhandelskanäle 75,35 % des Marktwerts aus und unterstreichen die wachsende Präferenz für den Konsum zu Hause. Dieser Trend, der während der COVID-19-Pandemie an Dynamik gewann, setzt sich aufgrund von Homeoffice und Spargewohnheiten fort. Supermärkte und Verbrauchermärkte führen das Einzelhandelssegment an und tragen etwa 60 % des Volumens bei. Diese Verkaufsstellen ziehen Verbraucher mit ihrer breiten Produktvielfalt und kategorieübergreifenden Einkaufsmöglichkeiten an und fördern das Ausprobieren pflanzlicher Produkte. Convenience-Stores erweitern ebenfalls ihr verzehrfertiges pflanzliches Angebot für unterwegs. So führten Żabka in Polen und Carrefour Express in Frankreich 2025 pflanzliche Sandwiches und Salate ein. Der Online-Umsatz wuchs 2025 um 35 %, angetrieben durch Abonnementmodelle und Direktverbrauchermarken, die personalisierte Empfehlungen und automatische Nachbestellung anbieten. Der E-Commerce macht jedoch immer noch nur 12 % des gesamten pflanzlichen Lebensmittelumsatzes aus, da Lieferkosten und die Präferenz, frische Produkte im Geschäft zu begutachten, weiterhin Hindernisse darstellen.

����ß���-�Ჹ�ܲ�-���DzԲ��ܳ�-Kanäle wachsen rasch mit einer prognostizierten CAGR von 10,31 % bis 2031, der höchsten unter allen Vertriebstypen. Restaurants, Cafés und Schnellrestaurants fügen pflanzliche Optionen hinzu, um Flexitarier anzusprechen und Nachhaltigkeitsziele zu erfüllen. Im Jahr 2025 erweiterte Starbucks sein pflanzliches Menü in ganz Europa und führte Artikel wie ein Beyond Meat-Frühstückssandwich und vegane Backwaren ein, die nun 12 % seines Lebensmittelumsatzes in der Region ausmachen. Fast-Casual-Ketten wie Pret A Manger und Leon erhöhten den Anteil pflanzlicher Menüoptionen auf 40 % und machten diese Artikel zum Mainstream statt zur Nische. ����ß���-�Ჹ�ܲ�-���DzԲ��ܳ�-Kanäle fördern auch den Heimkonsum, da positive Restauranterlebnisse den Einzelhandelskauf ankurbeln. Darüber hinaus nutzen Gastronomieunternehmen pflanzliche Proteine, um die Lebensmittelkosteninflation zu managen, da diese Zutaten stabilere Preise bieten als tierische Proteine, die von Krankheitsausbrüchen und Futterkostenschwankungen betroffen sind.

Geografische Analyse

Deutschland wird voraussichtlich im Jahr 2025 einen Marktanteil von 35,68 % halten, angetrieben durch seine starke vegane Kultur, fortschrittliche Einzelhandelsinfrastruktur und unterstützende Politik für nachhaltige Lebensmittelsysteme. Berlin, bekannt als Europas vegane Hauptstadt mit über 60 vollständig pflanzlichen Restaurants, setzt landesweite Konsumtrends und zieht globale Marken an, die europäische Hauptsitze gründen. Im Jahr 2025 erweiterten Aldi und Lidl ihre Eigenmarken-Sortimente für pflanzliche Produkte um 40 % und boten Produkte zu Preisen an, die mit traditionellen Milch- und Fleischprodukten vergleichbar sind. Diese Strategie macht pflanzliche Optionen zugänglicher und steigert die Nachfrage über wohlhabende städtische Gebiete hinaus. Die Schulmahlzeiteninitiative der deutschen Bundesregierung von 2024, die pflanzliche Optionen in öffentlichen Kantinen vorschreibt, macht 8 Millionen Kinder mit Nicht-Milch-Alternativen vertraut und fördert eine frühe Akzeptanz. Darüber hinaus ergab ein Bericht des Umweltbundesamtes aus dem Jahr 2025, dass erbsenbasierte Fleischalternativen 75 % weniger Emissionen als Rindfleisch erzeugen, was die öffentliche Beschaffung und die Nachhaltigkeitspraktiken von Unternehmen beeinflusst. Deutschlands Expertise in der Lebensmittelverarbeitungstechnologie ermöglicht es seinen Unternehmen auch, pflanzliche Produktionstechnologien in ganz Europa zu exportieren und so zusätzliche Einnahmequellen zu erschließen.

Spanien soll bis 2031 mit einer CAGR von 9,35 % wachsen, der schnellsten in Europa. Dieses Wachstum wird durch mediterrane Ernährung inspirierte pflanzliche Produkte angetrieben, die traditionelle Zutaten wie Kichererbsen, Linsen und Olivenöl mit modernen Formaten kombinieren. Diese vertrauten Aromen helfen lokalen Marken, mit globalen Akteuren zu konkurrieren. Barcelona und Madrid entwickeln sich zu Innovationszentren, wobei Start-ups wie Heura Foods nationale Distribution erreichen und nach Frankreich und Italien expandieren. Spaniens Tourismussektor, der 2024 85 Millionen Besucher begrüßte, treibt die Nachfrage nach pflanzlichen Optionen in Hotels und Restaurants an, die nordeuropäische Touristen bedienen. Unterdessen steigern Regionen wie Andalusien und Kastilien-La Mancha den Anbau von Kichererbsen und Linsen, um inländische Verarbeiter zu unterstützen und Importe zu reduzieren.

Das Vereinigte Königreich, Frankreich, Italien, die Niederlande, Schweden, Polen und die Schweiz machen gemeinsam den verbleibenden Marktanteil aus, jedes mit einzigartigen Wachstumstreibern. Im Vereinigten Königreich führten Tesco und Sainsbury's 2024–2025 Eigenmarken-Sortimente für pflanzliche Produkte ein, die 20–30 % günstiger als Markenprodukte sind. Frankreichs Agrar-Lebensmittel-Klimagesetz von 2024 schreibt bis 2027 20 % Regalfläche für pflanzliche Produkte in großen Einzelhändlern vor und sichert eine stetige Nachfrage. Italiens Markt konzentriert sich auf nördliche Regionen wie die Lombardei und Emilia-Romagna, wo das Gesundheitsbewusstsein höher ist, aber das Wachstum durch kulturelle Präferenzen für traditionelle Milchprodukte begrenzt wird. Die Niederlande führen bei Innovationen, wobei Unternehmen wie The Vegetarian Butcher und Mosa Meat hybride und kultivierte Fleischtechnologien vorantreiben. Schwedens aktualisierte Ernährungsrichtlinien von 2025 fördern pflanzliche Proteine und beeinflussen die öffentliche Beschaffung und Schulverpflegung. Polens Markt wächst rasch, angetrieben durch Urbanisierung und westeuropäische Lebensmitteltrends. Die Schweizer Verbraucher mit hohem Einkommen bevorzugen Premium-pflanzliche Produkte, obwohl der kleine Markt auf Importe aus Deutschland und Frankreich angewiesen ist.

Wettbewerbslandschaft

Europas Markt für pflanzliche Lebensmittel und Getränke ist ein lebendiges Geflecht aus etablierten multinationalen Konzernen, starken regionalen Marken und einer Welle von Nischen-Start-ups. Branchenriesen wie Danone SA, Nestlé SA, Unilever plc, Oatly Group AB und Conagra Brands Inc nutzen ihre umfangreiche Größe, weitreichende Vertriebsnetzwerke und modernste Forschung und Entwicklung. Diese Stärke ermöglicht es ihnen, Produkte schnell zu reformulieren, Nährwertprofile zu verbessern und haltbare Lösungen zu entwickeln. Kleinere Akteure hingegen schaffen sich ihre Nische durch einzigartige Zutaten, lokale Beschaffung und die Positionierung ihrer Angebote als Premium. Während kein einzelnes Unternehmen den Markt dominiert, glänzen viele in spezifischen Bereichen, von Milchalternativen und Fleischersatzprodukten bis hin zu funktionellen Getränken.

Diese Nachfrage wird durch ein gesteigertes Gesundheits- und Wellnessbewusstsein, Umwelt- und Tierschutzbedenken sowie die wachsende Beliebtheit flexitarischer Ernährungsweisen angetrieben. Diese sich wandelnden Präferenzen erweitern die Verbraucherdemografie weit über das traditionelle vegane Publikum hinaus. Einzelhändler stärken die Verfügbarkeit mit Eigenmarkenprodukten und strategischen Platzierungen in Mainstream-Supermärkten. Gleichzeitig führen Gastronomie- und Schnellrestaurantketten pflanzliche Optionen ein, um die jüngere städtische Zielgruppe anzusprechen. Der Weg ist jedoch nicht ohne Hindernisse: unterschiedliche Vorschriften in Europa, steigende Zutatenkosten und gelegentliche Versorgungsengpässe bei Spezialproteinen und -ölen beeinflussen Preisgestaltung und Rentabilität.

Die Fragmentierung des Marktes fördert Innovation und Nischen-Targeting, schafft aber auch die Voraussetzungen für eine mögliche Konsolidierung. Große Konzerne beäugen regionale Innovatoren für Übernahmen, um Portfoliolücken zu schließen und die Marktdurchdringung zu beschleunigen. Der Wachstumspfad ist klar: Verfeinerung von Produktgeschmack und -textur, Verbesserung der Erschwinglichkeit und Erschließung der relativ unerforschten ost- und südeuropäischen Märkte. Diese sich ständig weiterentwickelnde Landschaft fördert nicht nur Innovation, sondern legt auch den Grundstein für strategische Fusionen, da Unternehmen um Größe und Dominanz in ihren jeweiligen Kategorien wetteifern.

Marktführer im europäischen Markt für pflanzliche Lebensmittel und Getränke

Danone SA

Nestlé SA

Unilever plc

Oatly Group AB

Conagra Brands Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- September 2025: Der französische vegane ��ä����hersteller Jay&Joy brachte seine pflanzliche Camembert-Alternative „Albert” auf dem britischen Markt auf den Markt. Das Produkt, hergestellt aus Cashewnüssen und französischem Soja, zielt darauf ab, die wachsende Nachfrage nach veganen ��ä����optionen zu bedienen.

- Juni 2025: Violife führte nach eigenen Angaben den ersten proteinreichen veganen Cheddar des Vereinigten Königreichs ein. Diese Einführung zielte darauf ab, die wachsende Nachfrage nach pflanzlichen, proteinreichen Alternativen in der Region zu bedienen.

- Mai 2025: Beyond Meat kündigte die Einführung seiner veganen Beyond Steak-Stücke im Vereinigten Königreich an. Das Produkt, das den Geschmack und die Textur von traditionellem Steak nachahmen soll, wurde exklusiv in 650 Tesco-Filialen im ganzen Land erhältlich.

- März 2025: Silk hat in Mexiko eine neue pflanzliche Getränkeformel eingeführt und damit seine Präsenz auf dem wachsenden Markt für Milchalternativen des Landes ausgebaut. Laut der Marke enthält die neu eingeführte Silk-Formel sechs essentielle Nährstoffe und bietet eine verbesserte Textur sowie einen neutralen Geschmack, der in verschiedenen Situationen verwendet werden kann, vom Morgenkaffee bis zum Post-Workout-Smoothie.

Berichtsumfang des europäischen Marktes für pflanzliche Lebensmittel und Getränke

Lebensmittel und Getränke, die als „pflanzlich” bezeichnet werden, enthalten ausschließlich pflanzliche Zutaten wie Obst, Gemüse, Vollkornprodukte, Hülsenfrüchte, Nüsse und Samen, Kräuter und Gewürze. Diese Produkte enthalten keine tierischen Produkte. Der untersuchte Markt ist nach Produkttyp, Vertriebskanal und Land segmentiert. Nach Produkttyp ist der Markt in Fleischersatzprodukte, milchalternative Getränke, nicht-milchbasiertes Speiseeis, nicht-milchbasierter ��ä����, nicht-milchbasierter Joghurt und nicht-milchbasierte Aufstriche segmentiert. Milchalternative Getränke sind weiter in Soja- und andere Getränke unterteilt. Mandelgetränke. Ebenso sind Fleischersatzprodukte weiter in texturiertes Pflanzenprotein, Tofu, Tempeh und andere unterteilt. Nach Vertriebskanal ist der untersuchte Markt in ���ܱ�����ä����ٱ�/�ձ���������ܳ�������ä����ٱ�, Convenience-Stores, Online-

Medien und andere Vertriebskanäle segmentiert. Der Bericht analysiert auch den europäischen Markt für pflanzliche Lebensmittel und Getränke in aufstrebenden und etablierten Ländern wie dem Vereinigten Königreich, Deutschland, Frankreich, Italien, Spanien und dem Rest Europas. Der Bericht bietet Marktgröße und Prognosen für den Markt in Wert (USD Millionen) für alle oben genannten Segmente.

| Pflanzliche Milchprodukte | Joghurt |

| ����� | |

| Tiefkühl-Desserts und Speiseeis | |

| Sonstige pflanzliche Milchprodukte | |

| Fleischersatzprodukte | Tofu |

| Tempeh | |

| Texturiertes Pflanzenprotein | |

| Sonstige Fleischersatzprodukte | |

| Pflanzliche Ernährungs-/Snackriegel | |

| Pflanzliche Backwaren | |

| Pflanzliche Getränke | Abgepackte Milch |

| Abgepackte Smoothies | |

| Kaffee | |

| Tee | |

| Sonstige pflanzliche Getränke | |

| Sonstige Lebensmittel und Getränke |

| Soja |

| Mandel |

| Erbse |

| Hafer |

| Reis |

| Kokosnuss |

| Sonstige Quellen |

| �ұ��ü�����/�վ���ڲ����ü����� |

| Tiefgefroren |

| Haltbar/Umgebungstemperatur |

| Verzehrfertig/Kochfertig |

| ����ß���-�Ჹ�ܲ�-���DzԲ��ܳ� | |

| Einzelhandel | ���ܱ�����ä����ٱ�/�ձ���������ܳ�������ä����ٱ� |

| Convenience-Stores | |

| Online-Shops | |

| Sonstige Einzelhandelskanäle |

| Vereinigtes Königreich |

| Deutschland |

| Frankreich |

| Italien |

| Spanien |

| Niederlande |

| Schweden |

| Polen |

| Schweiz |

| Übriges Europa |

| Nach Produkttyp | Pflanzliche Milchprodukte | Joghurt |

| ����� | ||

| Tiefkühl-Desserts und Speiseeis | ||

| Sonstige pflanzliche Milchprodukte | ||

| Fleischersatzprodukte | Tofu | |

| Tempeh | ||

| Texturiertes Pflanzenprotein | ||

| Sonstige Fleischersatzprodukte | ||

| Pflanzliche Ernährungs-/Snackriegel | ||

| Pflanzliche Backwaren | ||

| Pflanzliche Getränke | Abgepackte Milch | |

| Abgepackte Smoothies | ||

| Kaffee | ||

| Tee | ||

| Sonstige pflanzliche Getränke | ||

| Sonstige Lebensmittel und Getränke | ||

| Nach Zutat | Soja | |

| Mandel | ||

| Erbse | ||

| Hafer | ||

| Reis | ||

| Kokosnuss | ||

| Sonstige Quellen | ||

| Nach Form | �ұ��ü�����/�վ���ڲ����ü����� | |

| Tiefgefroren | ||

| Haltbar/Umgebungstemperatur | ||

| Verzehrfertig/Kochfertig | ||

| Nach Vertriebskanal | ����ß���-�Ჹ�ܲ�-���DzԲ��ܳ� | |

| Einzelhandel | ���ܱ�����ä����ٱ�/�ձ���������ܳ�������ä����ٱ� | |

| Convenience-Stores | ||

| Online-Shops | ||

| Sonstige Einzelhandelskanäle | ||

| Nach Land | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Niederlande | ||

| Schweden | ||

| Polen | ||

| Schweiz | ||

| Übriges Europa | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der europäische Markt für pflanzliche Lebensmittel und Getränke bis 2031 voraussichtlich wachsen?

Es wird prognostiziert, dass er von 6,64 Milliarden USD im Jahr 2026 auf 10,12 Milliarden USD bis 2031 mit einer CAGR von 8,79 % wächst.

Welche Produktkategorie führt derzeit beim Umsatzwert?

Pflanzliche Milchprodukte hielten im Jahr 2025 einen Anteil von 38,24 % und sind damit die größte Kategorie der Region.

Welches europäische Land wird das schnellste Wachstum verzeichnen?

Spanien soll bis 2031 mit einer CAGR von 9,35 % wachsen, bedingt durch mediterrane Innovationen auf Basis von Hülsenfrüchten und Olivenöl.

Welcher Vertriebskanal gewinnt nach der Pandemie an Dynamik?

Der ����ß���-�Ჹ�ܲ�-���DzԲ��ܳ� in der Gastronomie, einschließlich Restaurants und Cafés, erholt sich mit einer CAGR von 10,31 %, da Speisekarten pflanzliche Optionen aufnehmen.

Seite zuletzt aktualisiert am: