Größe und Marktanteil des europäischen Bio-Babynahrungsmarkts

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

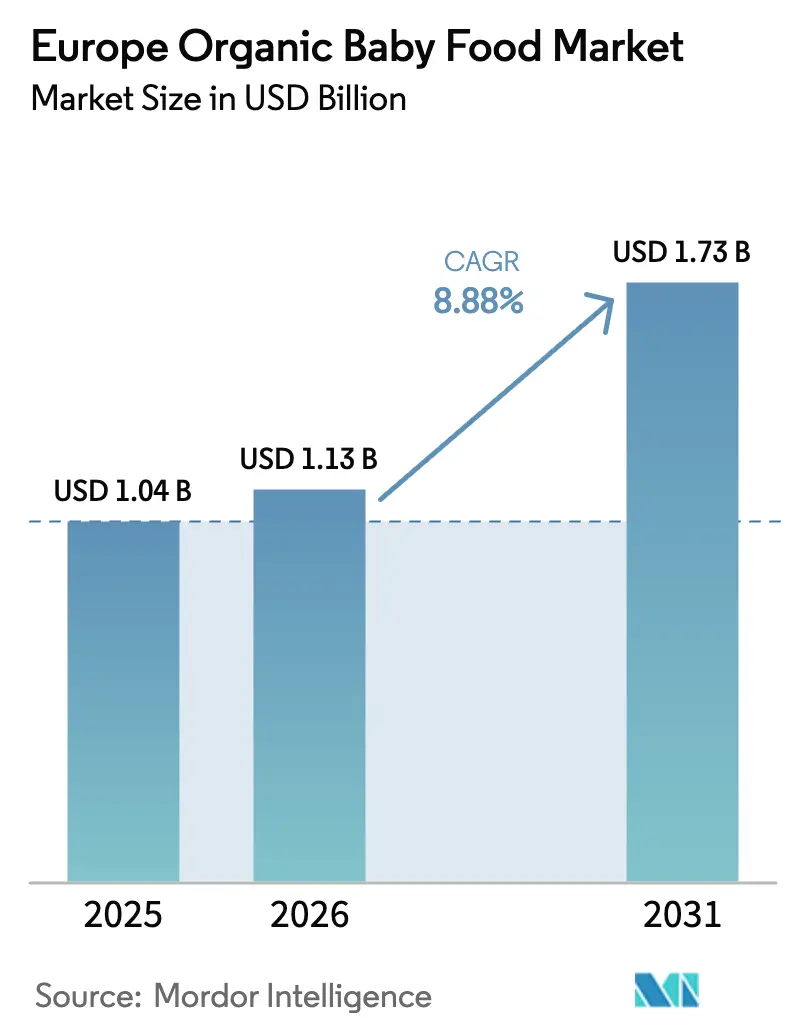

| �Ѳ�����ٲ���öß�� im Basisjahr (2025) | 1.04 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2026) | 1.13 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 1.73 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.88% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Bio-Babynahrungsmarkts von ���ϲ�����

Die �Ѳ�����ٲ���öß�� des europäischen Bio-Babynahrungsmarkts wurde im Jahr 2025 auf 1,04 Milliarden USD geschätzt und soll von 1,13 Milliarden USD im Jahr 2026 auf 1,73 Milliarden USD bis 2031 wachsen, bei einer CAGR von 8,88 % während des Prognosezeitraums (2026–2031). Die zunehmende Präferenz der Eltern für Clean-Label- und pestizidfreie Ernährungsoptionen sowie das wachsende Bewusstsein für den Einfluss frühzeitiger Ernährung auf die langfristige Gesundheit treiben dieses Wachstum voran. Der Anstieg der Zahl berufstätiger Mütter und voller Familienkalender hat die Nachfrage nach praktischen, verzehrfertigen Bio-Babynahrungsoptionen erhöht, insbesondere angesichts der niedrigen exklusiven Stillraten in der Region. Unternehmen wie HiPP, Holle und Kendamil entwickeln Bio-Säuglingsanfangsnahrung, die durch funktionelle Inhaltsstoffe die Zusammensetzung der Muttermilch nachahmt. Der Markt zeigt eine Ausweitung auf spezialisierte Formulierungen, darunter auf Ziegenmilch basierende Optionen sowie solche, die mit Probiotika und Präbiotika angereichert sind, um spezifische Ernährungsanforderungen zu erfüllen. Die strengen Bio-Zertifizierungsstandards der Europäischen Union unterstützen das Marktwachstum und schaffen gleichzeitig erhebliche Markteintrittsbarrieren für neue Marktteilnehmer.

Wichtigste Erkenntnisse des Berichts

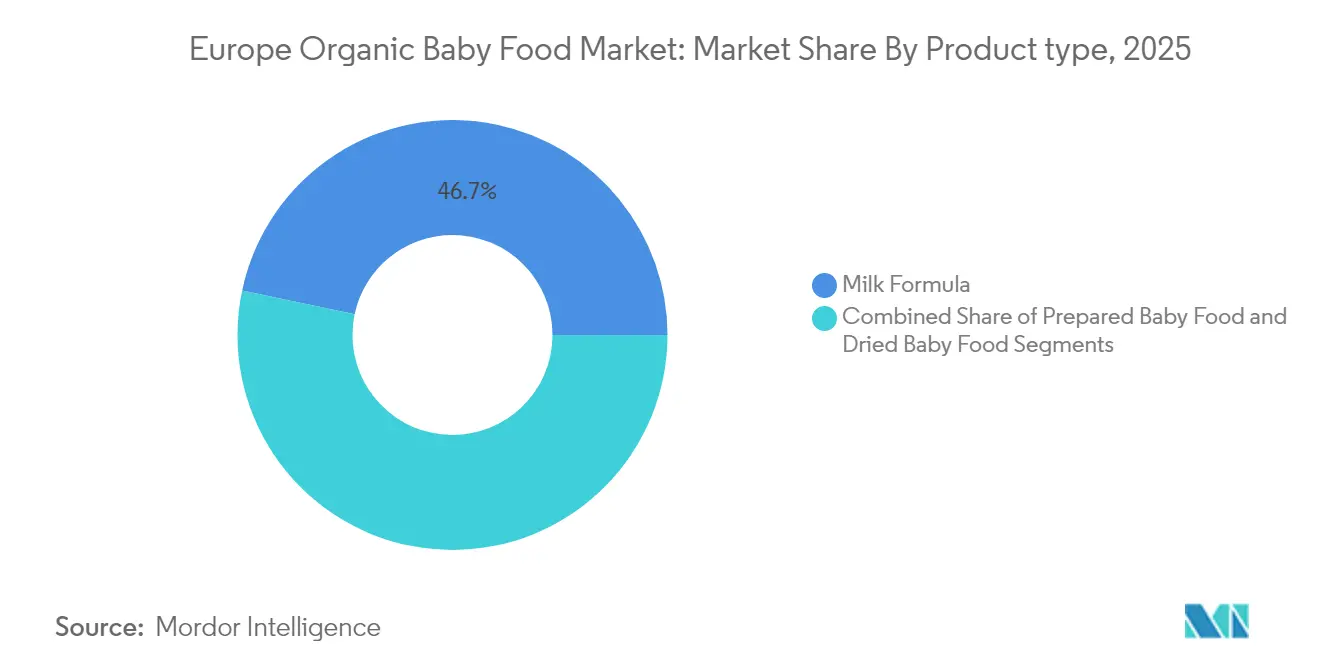

- Nach Produkttyp führte die Milchformula mit einem Anteil von 46,68 % am europäischen Bio-Babynahrungsmarkt im Jahr 2025; getrocknete Babynahrung wird voraussichtlich bis 2031 mit einer CAGR von 11,45 % wachsen.

- Nach Altersgruppe entfiel auf das Segment der 6–12 Monate alten Kinder ein Anteil von 38,08 % am europäischen Bio-Babynahrungsmarkt im Jahr 2025, während das Segment der 18–24 Monate alten Kinder mit einer prognostizierten CAGR von 10,18 % bis 2031 das stärkste Wachstum aufweist.

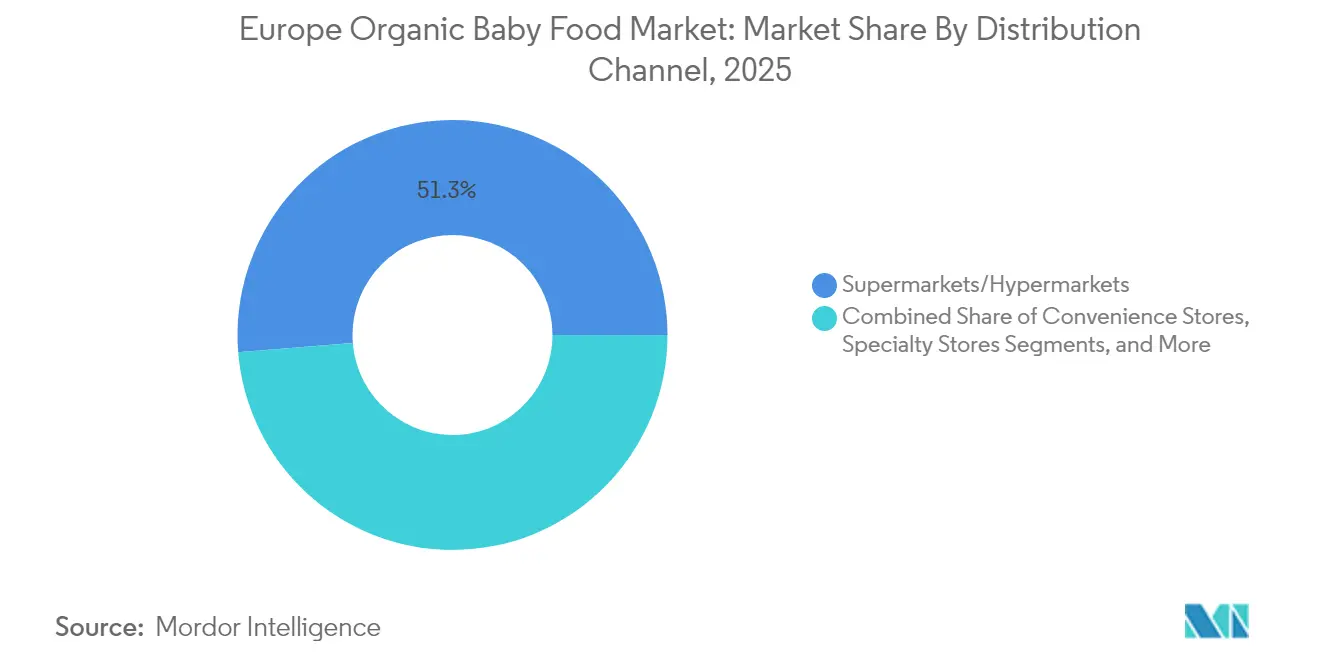

- Nach Vertriebskanal hielten ���ܱ�����ä����ٱ�/��������ä����ٱ� im Jahr 2025 einen Marktanteil von 51,27 % am europäischen Bio-Babynahrungsmarkt; der Online-Einzelhandel soll zwischen 2026 und 2031 mit einer CAGR von 8,21 % wachsen.

- Nach Geografie erzielte Deutschland im Jahr 2025 einen Anteil von 21,92 % am europäischen Bio-Babynahrungsmarkt; die Niederlande werden voraussichtlich bis 2031 mit einer CAGR von 13,52 % wachsen.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Bio-Babynahrungsmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmendes Bewusstsein der Eltern für Säuglingsernährung | +2.30% | Gesamteuropäisch, mit stärkerer Auswirkung in Nord- und Westeuropa | Mittelfristig (2–4 Jahre) |

| Strenge EU-Bio-Zertifizierung stärkt Vertrauen und Nachfrage der Verbraucher | +1.80% | EU-Mitgliedstaaten, mit Ausstrahlungseffekten auf das Vereinigte Königreich und die Schweiz | Langfristig (≥ 4 Jahre) |

| Wachsende Nachfrage nach Bio-Formula auf Ziegenmilchbasis | +1.40% | Westeuropa, insbesondere Frankreich, Deutschland und die Niederlande | Kurzfristig (≤ 2 Jahre) |

| Strategische Investitionen der Marktteilnehmer | +1.20% | Gesamteuropäisch, konzentriert auf Produktionszentren in Deutschland, Frankreich und den Niederlanden | Mittelfristig (2–4 Jahre) |

| Ausgebaute Einzelhandelsvertriebsnetze für Bio-Babynahrung | +1.10% | Gesamteuropäisch, mit höherer Durchdringung in städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach nachhaltigen und umweltfreundlichen Lebensmitteloptionen | +0.90% | Nord- und Westeuropa, insbesondere Skandinavien und Deutschland | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Zunehmendes Bewusstsein der Eltern für Säuglingsernährung

Der europäische Bio-Babynahrungsmarkt verzeichnet ein Wachstum, das durch ein gesteigertes Bewusstsein der Eltern für die Säuglingsernährung angetrieben wird. Europäische Eltern suchen aufgrund von Bedenken hinsichtlich der gesundheitlichen Auswirkungen verarbeiteter Lebensmittel, künstlicher Zusatzstoffe und chemischer Rückstände nach biologischen, nährstoffreichen und allergenfreien Babynahrungsoptionen. Dies hat zu einer Präferenz für Bio-Babynahrung mit klarer Kennzeichnung geführt, die Sicherheits- und Qualitätsstandards belegt. Der Markt hat sich weiterentwickelt, um diesen Verbraucherbedürfnissen gerecht zu werden, und entwickelt Produkte, die mit funktionellen Inhaltsstoffen wie Probiotika, Präbiotika, DHA, ARA und Humanmilcholigosacchariden (HMOs) angereichert sind, welche die Immunfunktion, die kognitive Entwicklung und die Verdauungsgesundheit unterstützen. Im Oktober 2023 stellte Little Freddie eine neue Linie milchfreier Joghurt-Alternativen in der Babynahrungskategorie vor, mit zwei Bio-Joghurt-Beuteln in den Sorten Banane & Himbeere und Erdbeere.

Strenge EU-Bio-Zertifizierung stärkt Vertrauen und Nachfrage der Verbraucher

Der Bio-Zertifizierungsrahmen der Europäischen Union, der durch die Verordnung (EU) 2018/848 festgelegt wurde, setzt umfassende Standards, die das Vertrauen der Verbraucher in Bio-Babynahrungsprodukte stärken [1]Europäische Kommission, „EU-Bio-Zertifizierung gemäß Verordnung (EU) 2018/848”, https://european-union.europa.eu/. Die Verordnung legt strenge Anforderungen an die ökologische Produktion und Kennzeichnung fest, einschließlich des Verbots von Hydroponik-Kulturpflanzenproduktion und der Anforderung an ökologisches Viehfutter, wodurch die Qualität der Zutaten in Babynahrung gewährleistet wird. Dieser Regulierungsrahmen beeinflusst die Kaufentscheidungen der Eltern, da sie Produktsicherheit und zuverlässige Zertifizierung priorisieren. Die Standards der Europäischen Union, die strenger sind als in anderen Regionen, verschaffen europäischen Produzenten Marktvorteile und ziehen Verbraucher an, die weltweit hochwertige Produkte suchen. Der Zertifizierungsprozess umfasst strenge Grenzwerte für Pestizidrückstände in Lebensmitteln für Säuglinge und Kleinkinder, mit einem allgemeinen Höchstgehalt an Rückständen (MRL) von 0,01 mg/kg (Europäische Behörde für Lebensmittelsicherheit, 2024).

Wachsende Nachfrage nach Bio-Formula auf Ziegenmilchbasis

Die Nachfrage nach Bio-Formula auf Ziegenmilchbasis wächst weiterhin aufgrund ihrer Verdaulichkeit und ernährungsphysiologischer Vorteile im Vergleich zu herkömmlichen Kuhmilchformulierungen. Ziegenmilch enthält kleinere Proteinmoleküle, die eine leichtere Verdauung bei Säuglingen ermöglichen, während ihre natürlichen Präbiotika die Verdauungsgesundheit verbessern. Diese Eigenschaften sprechen Eltern an, die nach Alternativen für Säuglinge mit Verdauungsempfindlichkeiten suchen. Die Europäische Behörde für Lebensmittelsicherheit (EFSA) hat Ziegenmilchprotein als geeignete Proteinquelle für Säuglingsanfangsnahrung validiert und damit eine regulatorische Bestätigung für dieses Marktsegment bereitgestellt. Der Markt für Bio-Formula auf Ziegenmilchbasis zeigt ein deutliches Wachstum in Westeuropa, insbesondere in Frankreich, Deutschland und den Niederlanden. Verbraucher in diesen Märkten zeigen Bereitschaft, Premiumpreise für verbesserte Verdauungsvorteile zu zahlen. Diese Marktentwicklung schafft Möglichkeiten für spezialisierte Hersteller, sich neben traditionellen Kuhmilchformula-Produzenten zu etablieren, was auf einen Wandel im europäischen Bio-Babynahrungsmarkt hindeutet.

Strategische Investitionen der Marktteilnehmer

Große Unternehmen im europäischen Bio-Babynahrungsmarkt tätigen strategische Investitionen, um Produktlinien zu erweitern, Innovationen voranzutreiben und Vertriebskapazitäten zu verbessern. Unternehmen wie Nestlé, Danone, HiPP, Holle, Hero Group und Abbott Laboratories investieren in Forschung und Entwicklung, um Bio-Babynahrungsprodukte zu entwickeln, die die Verbrauchernachfrage nach Clean-Label-, allergenfreien und ernährungsphysiologisch verbesserten Optionen erfüllen. Diese Investitionen unterstützen die Entwicklung von Formulierungen mit Inhaltsstoffen, die die Nährstoffzusammensetzung der Muttermilch besser nachbilden und dabei den Fokus der Eltern auf die Gesundheit und Entwicklung des Säuglings adressieren. Danone setzt seinen strategischen Plan „Renew Danone” um, der die Portfolio-Optimierung und das Wachstum in Segmenten einschließlich Bio-Babynahrung betont. Unternehmen investieren auch in nachhaltige Verpackungsinitiativen, wobei Arla Foods auf 100 % recycelbare Materialien umstellt und HiPP daran arbeitet, den Kunststoffverbrauch zu reduzieren. Diese ökologischen Verpflichtungen stehen sowohl mit Vorschriften als auch mit den Verbraucherpräferenzen im Einklang und helfen den Unternehmen, ihre Marktposition und Kundenbindung aufrechtzuerhalten.

Analyse der Hemmfaktorenwirkung*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Preise für biologische Rohstoffe infolge des Ukraine-Konflikts | -1.50% | Gesamteuropäisch, mit stärkerer Auswirkung in Osteuropa | Mittelfristig (2–4 Jahre) |

| Begrenzte Haltbarkeit: Herausforderungen für die Logistik frischer/gefrorener Bio-Babynahrung | -1.10% | Nord- und osteuropäische Märkte mit weniger entwickelter Kühlketteninfrastruktur | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Begrenzung des Zuckergehalts schränkt die Formulierungsflexibilität ein | -0.80% | EU-Mitgliedstaaten, mit besonderer Auswirkung auf Produkte für Alterskategorien ab 12 Monaten | Mittelfristig (2–4 Jahre) |

| Premiumpreisgestaltung begrenzt die Marktdurchdringung im Massenmarkt | -0.70% | Gesamteuropäisch, mit stärkerer Auswirkung in Süd- und Osteuropa | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Volatilität der Preise für biologische Rohstoffe infolge des Ukraine-Konflikts

Der europäische Bio-Babynahrungsmarkt sieht sich erheblichen Einschränkungen durch volatile Preise für biologische Rohstoffe gegenüber, die durch den Ukraine-Konflikt verstärkt wurden. Die Ukraine, ein wichtiger Exporteur von Agrarrohstoffen wie Getreide und Sonnenblumenöl, spielt eine entscheidende Rolle bei der Versorgung mit wesentlichen Zutaten für die Bio-Babynahrungsproduktion. Die Störung der landwirtschaftlichen Betriebe, der Vertriebsnetze und der Handelswege der Ukraine hat anhaltende Lieferkettenengpässe und Versorgungsengpässe in ganz Europa verursacht. Die Beendigung der Schwarzmeer-Getreideinitiative im Juli 2023 verstärkte diese Herausforderungen, da alternative Handelswege die Versand- und Lagerkosten erhöhten, die die Hersteller auf die Verbraucher überwälzten [2]Weltwirtschaftsforum, „Wie sieht die Zukunft der Ernährungssicherheit nach dem Zusammenbruch des Schwarzmeer-Getreideabkommens aus?”, www.weforum.org. Die Kombination aus Versorgungsinstabilität, steigenden Inputkosten und Inflation hat die Gewinnmargen der Bio-Babynahrungshersteller verringert und ihre Fähigkeit beeinträchtigt, stabile Preise und eine konsistente Versorgung aufrechtzuerhalten.

Regulatorische Begrenzung des Zuckergehalts schränkt die Formulierungsflexibilität ein

Die regulatorischen Grenzwerte der Europäischen Union für den Zuckergehalt in Säuglingsanfangs- und Folgenahrung haben sich als erhebliches Hemmnis im Bio-Babynahrungsmarkt erwiesen. EU-Vorschriften, insbesondere die Verordnung (EU) Nr. 609/2013 und die sie ergänzenden Rechtsakte, legen strenge Zusammensetzungsanforderungen für Säuglingsnahrungsprodukte fest, einschließlich spezifischer Einschränkungen für Kohlenhydrat- und Zuckergehalt. Während diese Vorschriften darauf abzielen, die Gesundheit von Säuglingen zu schützen, indem sie die frühzeitige Zuckerexposition und die damit verbundenen Risiken für Fettleibigkeit und Stoffwechselstörungen reduzieren, schränken sie die Möglichkeiten der Hersteller ein, natürliche Süßungsmittel und fruchtbasierte Zutaten zu verwenden, die den Produktgeschmack und den Nährwert verbessern könnten. Die Umsetzung des Codex-Alimentarius-Standards für Folgenahrung und Produkte für Kleinkinder mit seinen strengeren Zuckergehaltsanforderungen dürfte die Produktentwicklung weiter einschränken und zu standardisierteren Angeboten im gesamten Markt führen.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Produkttyp: Milchformula dominiert trotz Diversifizierung

Die Milchformula hält im Jahr 2025 einen dominanten Anteil von 46,68 % am europäischen Bio-Babynahrungsmarkt und dient als primäre Alternative zum Stillen. Diese Position wird durch kontinuierliche Innovationen in der Bio-Formulierung und strenge EU-Vorschriften gestärkt, insbesondere die Delegierte Verordnung (EU) 2016/127, die hohe Sicherheits- und Ernährungsstandards durchsetzt. Europäische Bio-Milchformulierungen halten sich an strenge Richtlinien für den Zuckergehalt, wobei die Vorschriften Laktose als Hauptkohlenhydratquelle vorschreiben und bestimmte Zucker einschränken, die in nicht-europäischen Formulierungen üblich sind.

Getrocknete Babynahrung wird voraussichtlich mit einer CAGR von 11,45 % von 2026 bis 2031 wachsen. Dieses Wachstum ist auf ihre Praktikabilität, lange Haltbarkeit und die Fähigkeit zurückzuführen, den Nährwert ohne künstliche Konservierungsstoffe zu erhalten. Das Segment profitiert von verbesserten Gefriertrocknung- und Lufttrocknungstechnologien, die Nährstoffe effektiver bewahren als herkömmliche Wärmeverarbeitung. Während zubereitete Babynahrung eine erhebliche Marktpräsenz behält, sieht sie sich Herausforderungen bei Haltbarkeit und Anforderungen an die Kühlkette gegenüber, insbesondere bei Bio-Produkten. Die Hochdruckverarbeitung (HPP) hilft jedoch, diese Einschränkungen zu überwinden, indem sie die Produktlebensdauer verlängert und gleichzeitig die Nähr- und Sensorqualitäten erhält.

Notiz: Segmentanteile aller Einzelsegmente sind beim Berichtskauf verfügbar

Nach Altersgruppe: Entwöhnungsphase bestimmt die Marktdynamik

Das Alterssegment der 6–12 Monate alten Kinder hält im Jahr 2025 einen Anteil von 38,08 % am europäischen Bio-Babynahrungsmarkt, da dieser Zeitraum den wesentlichen Übergang von ausschließlicher Milchernährung zu Beikost markiert. Während dieser Beikostphase priorisieren Eltern Nährwertqualität und Vielfalt und schaffen damit Möglichkeiten für Bio-Babynahrungsprodukte.

Das Segment der 18–24 Monate alten Kinder wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 10,18 % wachsen und ist damit die am schnellsten wachsende Kategorie. Dieses Wachstum resultiert aus dem gesteigerten Bewusstsein der Eltern dafür, wie dieser Zeitraum die langfristigen Essgewohnheiten und die Ernährungsentwicklung der Kinder beeinflusst. Hersteller entwickeln Produkte mit vielfältigen Geschmacksrichtungen und Texturen unter Beibehaltung der Bio-Standards.

Das Segment der 0–6 Monate besteht hauptsächlich aus Bio-Milchformula. Die Segmente der 12–18 Monate und über 24 Monate bieten eine breitere Produktpalette, einschließlich Fingerfoods und Kleinkindmahlzeiten. Hersteller stehen vor der Herausforderung, altersspezifische Ernährungsanforderungen in allen Segmenten zu erfüllen, insbesondere nach der Einschränkung der Frühaltersmarkierung für Babynahrung durch das Europäische Parlament. Diese Verordnung erfordert eine sorgfältige Produktpositionierung innerhalb der Entwicklungsstufen.

Nach Vertriebskanal: Online-Einzelhandel verdrängt traditionelle Dominanz

���ܱ�����ä����ٱ�/��������ä����ٱ� halten im Jahr 2025 einen Marktanteil von 51,27 % als wichtigsten Vertriebskanal und profitieren von ihrer breiten physischen Präsenz und der Praktikabilität für Eltern, die einen Einzel-Stop-Einkauf bevorzugen. Die Bedeutung traditioneller Supermärkte im Bio-Verkauf entspricht breiteren europäischen Mustern. Laut IFOAM Organics Europe wuchs der Bio-Einzelhandelsmarkt im Jahr 2023 im Vergleich zu 2022 um 3 % und erreichte 46,5 Milliarden EUR. Diese Einzelhändler erweitern ihre Bio-Babynahrungsbereiche und führen Premium-Eigenmarkenprodukte ein, um der steigenden Nachfrage nach kosteneffizienten Bio-Optionen gerecht zu werden. ���������ä�ڳٱ�, darunter Bio- und Baby-Boutiquen, bleiben wichtige Marktteilnehmer, indem sie ausgewählte Produkte und individuelle Kundenberatung anbieten, insbesondere für Erstlungseltern, die Rat zu Bio-Ernährungsoptionen suchen.

���Ա����Ա�-�����Գ�����Ի������첹��ä���� zeigen mit einer erwarteten CAGR von 8,21 % von 2026 bis 2031 ein erhebliches Wachstum und verändern den traditionellen Vertrieb durch verbesserte Praktikabilität, ein breiteres Produktangebot und direkte Verbraucherinteraktion. E-Commerce-Plattformen ermöglichen es kleineren Bio-Marken, Verbraucher zu erreichen, ohne um physische Einzelhandelsfläche konkurrieren zu müssen, was den Marktzugang und die Produktentwicklungsgeschwindigkeit verbessert. Apotheken und Drogerien behalten ihre Bedeutung, insbesondere für spezialisierte Bio-Formulierungen, während Convenience-Stores ausgewählte Bio-Babynahrungsoptionen anbieten. Die Vertriebslandschaft umfasst nun überschneidende Kanäle und integrierte Einzelhandelsstrategien, da Unternehmen bestrebt sind, konsistente Einkaufserlebnisse über physische und digitale Plattformen hinweg zu bieten.

Notiz: Segmentanteile aller Einzelsegmente sind beim Berichtskauf verfügbar

Geografische Analyse

Deutschland hält im Jahr 2025 einen Marktanteil von 21,92 %, gestützt durch sein etabliertes Bio-Lebensmittel-Ökosystem und die Einzelhandelsinfrastruktur. Das Marktvolumen für Bio-Lebensmittel im Jahr 2023 beläuft sich auf 16,08 Milliarden EUR und umfasst Verkäufe im Lebensmitteleinzelhandel, Naturkosthandel und anderen Einkaufsstätten, zu denen Drogerien, Reformhäuser usw. gehören. Deutsche Eltern haben starke Bedenken gegenüber konventioneller Säuglingsnahrung und bevorzugen Bio-Produkte mit klaren Informationen zu Herkunft und Verarbeitung. Der Markt bietet Bio-Babynahrung über mehrere Einzelhandelskanäle an, von Discountern bis hin zu spezialisierten Bio-Läden, was Deutschland zum größten und am stärksten entwickelten Markt der Region macht.

Die Niederlande weisen mit einer prognostizierten CAGR von 13,52 % von 2026 bis 2031 das höchste Wachstumspotenzial auf. Dieses Wachstum resultiert aus Urbanisierung, höheren verfügbaren Einkommen und staatlicher Unterstützung für den ökologischen Landbau. Der Auslandsdienst des US-Landwirtschaftsministeriums (USDA Foreign Agricultural Service) berichtet, dass die niederländische Regierung ein Ziel gesetzt hat, die ökologische Landwirtschaftsfläche bis 2030 auf 15 % auszubauen, was die Bio-Babynahrungsproduktion unterstützt.

Osteuropäische Märkte, darunter Polen und Russland, zeigen Wachstumspotenzial, da das Bewusstsein für Bio-Produkte zunimmt und die Einzelhandelsinfrastruktur sich verbessert. Nordische Länder, insbesondere Schweden und ��ä�Ա�����, zeigen eine hohe Akzeptanz von Bio-Produkten aufgrund des Umweltbewusstseins, wobei dänische Verbraucher ihre Bio-Präferenzen trotz Inflation aufrechterhalten. Laut dem Forschungsinstitut für biologischen Landbau (FiBL) verfügte Europa im Jahr 2023 über 19,5 Millionen Hektar ökologisch bewirtschaftetes Agrarland. Südeuropäische Märkte zeigen unterschiedliche Akzeptanzraten, wobei Italien eine stärkere Bio-Marktpräsenz aufweist. Der europäische Markt zeigt deutliche Unterschiede in der Bio-Marktentwicklung, der Einhaltung von Vorschriften und den Verbraucherpräferenzen, was Hersteller dazu zwingt, regionsspezifische Ansätze zu entwickeln und dabei den Vorschriften der Europäischen Union zu entsprechen.

Wettbewerbslandschaft

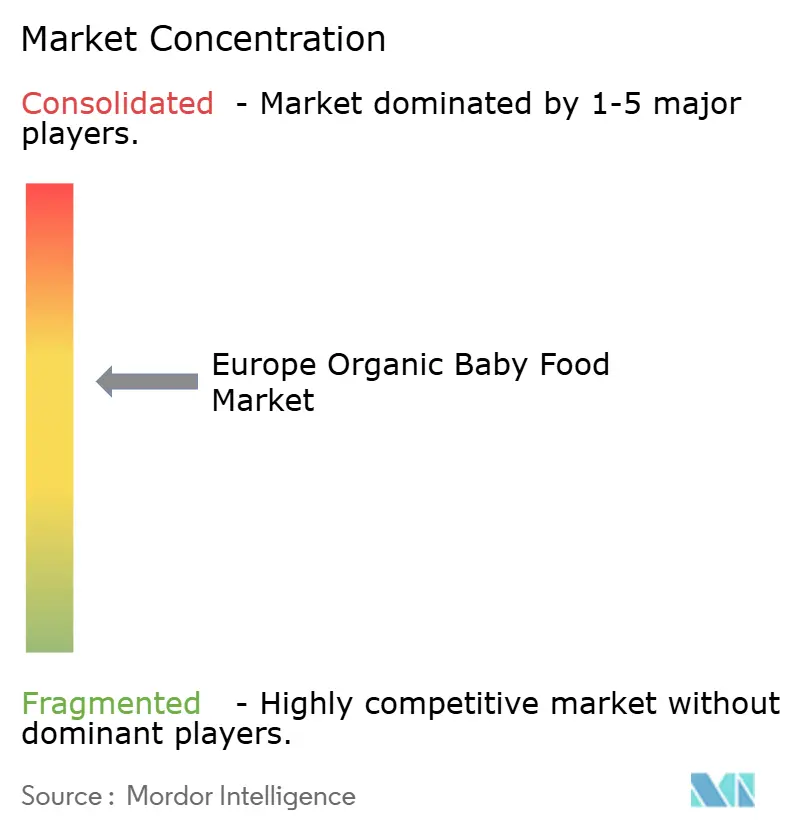

Der europäische Bio-Babynahrungsmarkt weist eine moderate Konzentration auf, wobei multinationale Unternehmen durch ihre umfangreichen Vertriebsnetze und Markenkapital einen erheblichen Marktanteil halten. Wichtige Akteure, darunter Danone S.A., Nestlé S.A., HiPP GmbH & Co. Vertrieb KG, Holle baby food AG und Hero Group, behaupten ihre Marktpositionen durch globale Größe und spezialisiertes Ernährungsexpertenwissen.

Unternehmen erhöhen ihre Investitionen in die Transparenz der Lieferkette und die Rückverfolgbarkeit von Zutaten als Wettbewerbsvorteile. Sie implementieren strenge Testprotokolle für Verunreinigungen, um Sicherheitsbedenken der Eltern zu begegnen. Marktchancen bestehen in der Entwicklung von Bio-Produkten für spezifische Ernährungsanforderungen, einschließlich allergenfreier Formulierungen und funktioneller Inhaltsstoffe. So stellte beispielsweise im Oktober 2023 Little Freddie, eine Bio-Babynahrungsmarke, zwei milchfreie Joghurt-ähnliche Beutel vor: Banane & Himbeere und Erdbeere. In recycelbaren Beuteln verpackt, versichert Little Freddie, dass diese Produkte auf Eltern mit Kindern zugeschnitten sind, die eine Kuhmilchproteinallergie haben, sowie auf diejenigen, die sich für eine pflanzenbasierte Beikost entscheiden.

Zu den neuen Wettbewerbern zählen Direktverbrauchermarken, die E-Commerce-Plattformen nutzen, sowie Unternehmen, die die Hochdruckverarbeitung (HPP) einsetzen, um die Haltbarkeit von Produkten zu verlängern und gleichzeitig den Nährwert zu erhalten. Die Verordnung (EU) 2018/848 der Europäischen Union über die ökologische Produktion und die entsprechende Kennzeichnung schafft erhebliche Compliance-Anforderungen, die etablierten Unternehmen mit regulatorischem Fachwissen zugutekommen, während sie für neue Marktteilnehmer Eintrittsbarrieren darstellen.

Führende Unternehmen der europäischen Bio-Babynahrungsbranche

Danone S.A.

Nestlé S.A.

HiPP GmbH & Co. Vertrieb KG

Hero Group

Abbott Laboratories

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- November 2024: „OH BABY”, eine neue Säuglingsnahrungsmarke, wurde in großen Supermärkten im gesamten Vereinigten Königreich eingeführt. Die Marke richtet sich an Eltern, die erschwingliche, hochwertige Säuglingsnahrungsprodukte suchen.

- September 2024: Happy Family Organics brachte seine Produktlinie Happy Baby Infant Formula auf den Markt, die USDA- und EU-Bio-Zertifizierungen aufweist. Die in Europa hergestellte Formulierung enthält eine patentierte Mischung aus Probiotika und Präbiotika.

- August 2024: Abbott Laboratories erweiterte seine Produktlinie Pure Bliss by Similac und bietet biologische und in Europa hergestellte Säuglingsnahrung an, um unterschiedlichen Verbraucherpräferenzen gerecht zu werden.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie betrachtet den europäischen Markt für Bio-Babynahrung als alle kommerziell verpackten Lebensmittel und Milchprodukte, bei denen alle Zutaten den EU-zertifizierten Bio-Standards entsprechen und die für Säuglinge und Kleinkinder bis zu 24 Monaten bestimmt sind. Der Wert wird in USD zum Herstellerverkaufspreis vor Einzelhandelsspannen erfasst.

Ausschluss vom Geltungsbereich: Produkte, die für Kinder über zwei Jahren vermarktet werden, spezielle Nahrungsergänzungsmittel und konventionelle oder teilweise ökologische Babynahrung sind ausgenommen.

Überblick über die Segmentierung

- Nach Produkttyp

- Milchformula

- Zubereitete Babynahrung

- Getrocknete Babynahrung

- Nach Altersgruppe

- 0–6 Monate

- 6–12 Monate

- 12–18 Monate

- 18–24 Monate

- Mehr als 24 Monate

- Nach Vertriebskanal

- ���ܱ�����ä����ٱ�/��������ä����ٱ�

- Convenience-Stores

- ���������ä�ڳٱ�

- Apotheken & Drogerien

- ���Ա����Ա�-�����Գ�����Ի������첹��ä����

- Sonstige Vertriebskanäle

- Nach Land

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Spanien

- Italien

- Niederlande

- Schweden

- ��ä�Ա�����

- Polen

- Übriges Europa

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Interviews mit Kinderärzten, Genossenschaften von Biobauern, Milchverarbeitern und E-Commerce-Einkäufern in Deutschland, Frankreich, Spanien, Großbritannien und Polen lieferten reale Umstellungsraten, durchschnittliche Haltbarkeitsverluste und wahrscheinliche Verschiebungen im Vertriebsweg, die von den Schreibtischquellen nicht vollständig quantifiziert werden konnten.

Desk Research

Die Analysten von Mordor begannen mit öffentlich zugänglichen Datensätzen aus Eurostat-Dateien über Lebendgeburten, FAO-Statistiken über ökologische Anbauflächen, nationalen Lebensmittelsicherheitsbehörden und den von COMEXT erfassten Handelsströmen. Einblicke in die Branche lieferten Gremien wie IFOAM-EU und Scanner-Offenlegungen von Einzelhändlern, die durch Unternehmensberichte und aktuelle Prospekte unterstützt wurden. Bezahlte Informationen von D&B Hoovers und Dow Jones Factiva trugen dazu bei, die Größe führender Anbieter zu bestimmen und Preisschwankungen bei ökologischen Milchprodukten zu erkennen. Zahlreiche weitere sekundäre Quellen wurden konsultiert; die obige Liste dient der Veranschaulichung und ist nicht erschöpfend.

�Ѳ�����ٲ���öß��nbestimmung und -prognose

Eine Top-Down-Rekonstruktion beginnt mit der Zahl der Lebendgeburten und dem durchschnittlichen täglichen Kalorienbedarf und wendet dann ökologische Annahmeraten, Verschwendungsfaktoren und durchschnittliche Verkaufspreise an, um die Nachfrage für 2024 zu ermitteln. Ausgewählte Bottom-up-Kontrollen, Lieferantenumsatz-Roll-ups und stichprobenartige SKU-Preis-x-Volumen-Pulls, kalibrieren die Gesamtwerte. Zu den Schlüsselvariablen, die das Modell prägen, gehören der Bio-Anteil an der gesamten Regalfläche für Babynahrung, die Pro-Kopf-Ausgaben für Bio-Lebensmittel, die Verbreitung von Ziegenmilch-Nahrung, die Inflation der Bio-Rohmilchpreise, der Anteil des E-Commerce am Verkauf von Babynahrung und die EU-Ziele für die Umstellung von Agrarflächen. Die Fünfjahresprognosen basieren auf einer multivariaten Regression, die mit einer Szenarioanalyse kombiniert wird, und die Trendkoeffizienten werden vor dem Einschluss mit unserem Primärpanel abgeglichen. Lücken in den detaillierten Länderdaten werden mit Hilfe von Analogien für nahe gelegene Länder geschlossen, die um Einkommens- und Fruchtbarkeitsunterschiede bereinigt sind.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden anhand unabhängiger Schnappschüsse von Einzelhandelsaudits auf Abweichungen überprüft, und Anomalien lösen eine zweite Überprüfung durch einen Analysten aus. Das Modell wird jährlich aktualisiert und zwischenzeitlich angepasst, wenn politische oder rohstoffbezogene Schocks einen der Haupttreiber wesentlich verändern.

Warum Mordor's Europe Bio-Babynahrung Baseline Verlässlichkeit befiehlt

Die veröffentlichten Schätzungen weichen oft voneinander ab, weil die Unternehmen den Produktumfang ausdehnen oder verkleinern, von unterschiedlichen Preisleitern ausgehen oder ihre Produkte in unterschiedlichen Zeitabständen aktualisieren.

Zu den wichtigsten Faktoren, die zu dieser Diskrepanz führen, gehören: Einige Studien fassen konventionelle und ökologische Produkte zusammen, andere beziehen sich auf die Preise an der Kasse des Verbrauchers und nicht auf die Preise ab Werk, und einige wenige gehen von Fruchtbarkeitsszenarien aus, die vor der jüngsten Inflation eingefroren wurden. Der disziplinierte Umfang von Mordor, das Zwei-Wege-Modell und die jährliche Aktualisierung vermeiden diese Fallstricke.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 1,04 B (2025) | ���ϲ����� | - |

| USD 1,15 B (2024) | Regionale Beratung A | verwendet eine breitere Altersspanne bis 36 Monate und teilweise Einzelhandelspreise |

| USD 18,77 B (2025) | Globale Unternehmensberatung B | deckt alle Arten von Babynahrung ab, mischt biologische und konventionelle Nahrung, nur die Spitzenprodukte |

| USD 9,75 B (2023) | Industrieverband C | kombiniert Säuglingsnahrung mit Babymahlzeiten und wendet die Wechselkurse für Dreijährige an |

Zusammenfassend lässt sich sagen, dass Käufer von ���ϲ����� eine transparente, reproduzierbare Basislinie erhalten, die jeden Dollar mit eindeutigen Variablen verknüpft und erneut ausgeführt werden kann, sobald neue Daten auftauchen.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des europäischen Bio-Babynahrungsmarkts?

Der Markt wird im Jahr 2026 auf 1,13 Milliarden USD geschätzt und ist auf dem Weg, bis 2031 einen Wert von 1,73 Milliarden USD zu erreichen.

Welches Segment dominiert im europäischen Bio-Babynahrungsmarkt?

Milchformula hält die Führung und macht im Jahr 2025 46,68 % des Umsatzes aus, aufgrund ihrer zentralen Rolle in der Ernährungsphase von 0–6 Monaten.

Warum gewinnt Ziegenmilchformula Marktanteile?

Die kleineren Proteine der Ziegenmilch verbessern die Verdaulichkeit, und die EFSA hat ihre Eignung für die Säuglingsernährung bestätigt, was westeuropäische Eltern dazu veranlasst, Premiumpreise für die Alternative zu zahlen.

Wie wichtig ist der E-Commerce für das zukünftige Wachstum?

Der Online-Einzelhandel wird voraussichtlich mit einer CAGR von 8,21 % wachsen und kleinen Marken direkten Verbraucherzugang verschaffen sowie etablierten Akteuren ermöglichen, Abonnementdienste anzubieten.

Seite zuletzt aktualisiert am: