Größe und Marktanteil des europäischen Marktes für Online-Unterkunftsbuchungen

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

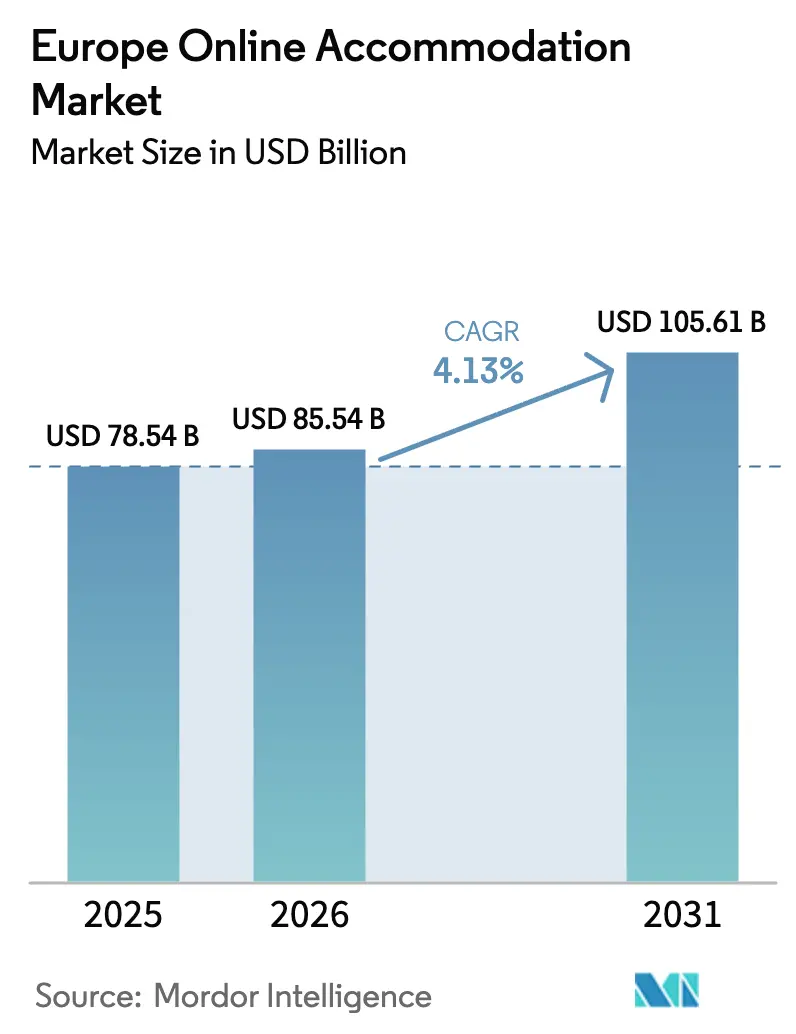

| �Ѳ�����ٲ���öß�� im Basisjahr (2025) | 78.54 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2026) | 85.54 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 105.61 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.13% CAGR |

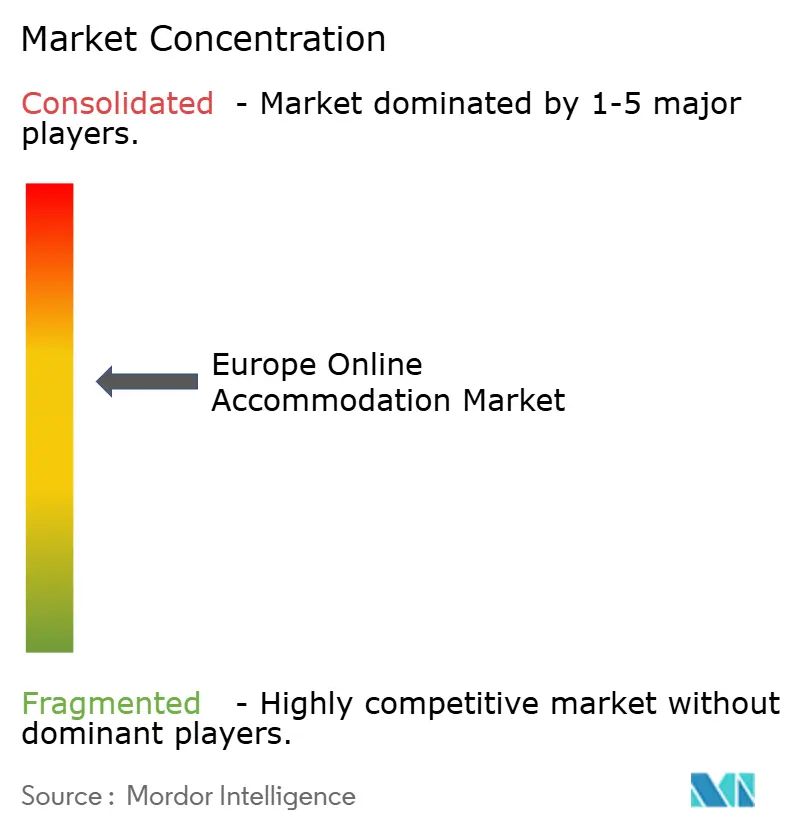

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für Online-Unterkunftsbuchungen von ���ϲ�����

Die Größe des europäischen Marktes für Online-Unterkunftsbuchungen wird voraussichtlich von USD 78,54 Milliarden im Jahr 2025 auf USD 85,54 Milliarden im Jahr 2026 wachsen und soll bis 2031 USD 105,61 Milliarden erreichen, was einer CAGR von 4,13 % über den Prognosezeitraum entspricht. Da sich die Reisenachfrage in der Region normalisiert, wird das Wachstum zunehmend durch anhaltende digitale Akzeptanz, hohe Smartphone-Durchdringung und starke grenzüberschreitende Mobilität innerhalb Europas angetrieben. Die weit verbreitete Nutzung von mobilen Buchungs-Apps, Preisvergleichstools und digitalen Zahlungssystemen stärkt weiterhin die Online-Kanäle, während die Ausweitung von Kurzzeitmieten, Serviced Apartments und hybriden Unterkunftsformaten das verfügbare Angebot verbreitert und verschiedene Reisendensegmente anzieht, darunter digitale Nomaden und erlebnisorientierte Touristen. Regulatorische Entwicklungen gestalten auch die Wettbewerbsdynamik innerhalb des Marktes neu. Darüber hinaus führen die im November 2025 abgeschlossene Zahlungsdiensteverordnung und PSD3 stärkere Authentifizierungsmaßnahmen, IBAN- und Namensverifizierungsanforderungen sowie klarere Haftungsrahmen ein, um Betrug zu reduzieren und grenzüberschreitende digitale Zahlungen zu harmonisieren. Gleichzeitig integrieren Plattformen und Hotelketten zunehmend künstliche Intelligenz in Suchalgorithmen, dynamische Preisgestaltung, Merchandising und Kundendienstoperationen, was Konversionsraten und betriebliche Effizienz verbessert.

Wichtigste Erkenntnisse des Berichts

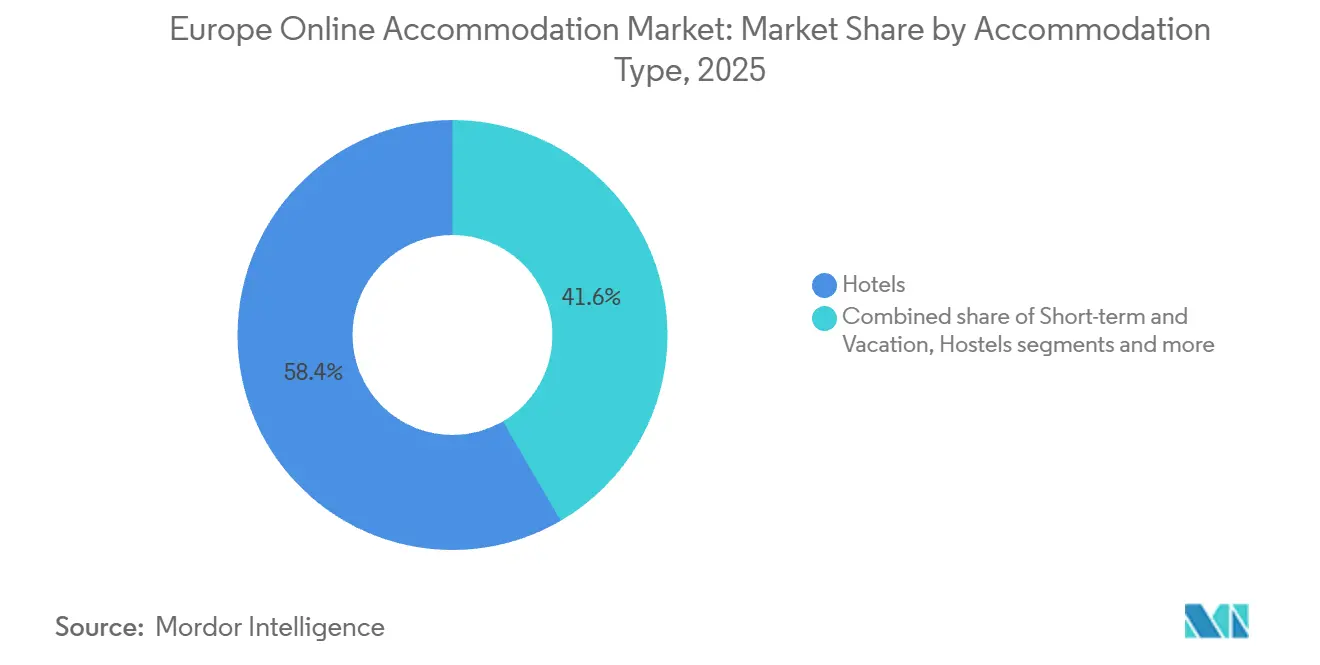

- Nach Unterkunftsart entfielen im Jahr 2025 58,40 % der Größe des europäischen Marktes für Online-Unterkunftsbuchungen auf Hotels, während Kurzzeit- und Ferienunterkünfte bis 2031 voraussichtlich mit einer CAGR von 6,81 % wachsen werden.

- Nach Buchungskanal hielten Online-Reisebüros im Jahr 2025 einen Anteil von 62,10 % an der Größe des europäischen Marktes für Online-Unterkunftsbuchungen und sollen bis 2031 mit einer CAGR von 7,34 % wachsen.

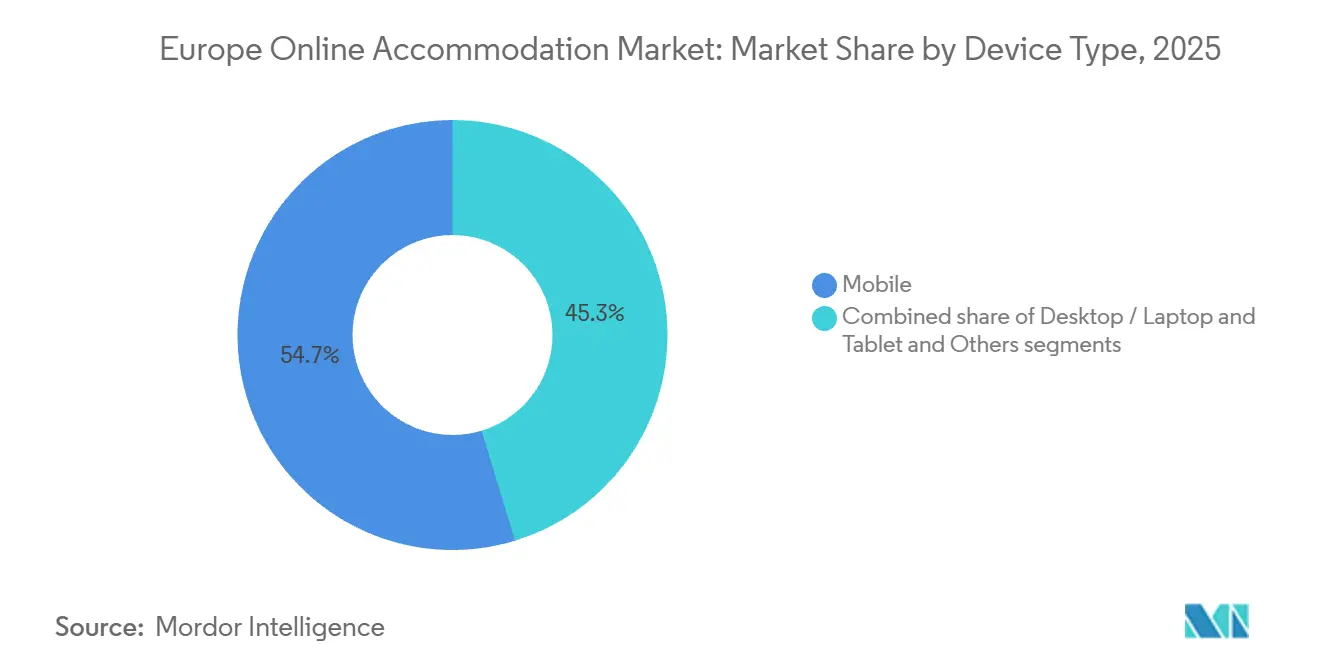

- Nach Gerätetyp erfassten �ѴDz����������ä��e im Jahr 2025 54,7 % der Größe des europäischen Marktes für Online-Unterkunftsbuchungen und verzeichnen bis 2031 eine CAGR von 8,11 %.

- Nach Reisendertyp entfielen im Jahr 2025 70,2 % der Größe des europäischen Marktes für Online-Unterkunftsbuchungen auf Freizeitreisende, während für Bleisure-Reisende bis 2031 eine CAGR von 5,90 % prognostiziert wird.

- Nach Land hielt Deutschland im Jahr 2025 einen Anteil von 11,90 % an der Größe des europäischen Marktes für Online-Unterkunftsbuchungen, während Frankreich bis 2031 mit einer CAGR von 7,43 % das stärkste Wachstum verzeichnen soll.

Hinweis: Die �Ѳ�����ٲ���öß�� und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im europäischen Markt für Online-Unterkunftsbuchungen

Analyse der Treiberwirkung

| Treiber | (~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg smartphone-geführter mobiler Buchungen | +1.8% | Global, am stärksten in den nordischen Märkten und im Vereinigten Königreich | Kurzfristig (≤ 2 Jahre) |

| Aufgestaute Freizeitnachfrage und Erholung des innereuropäischen Reiseverkehrs | +1.2% | Südeuropa und Mittelmeerraum, Mittel- und Osteuropa | Mittelfristig (2–4 Jahre) |

| OTA-Dominanz schafft transparentes, preislich wettbewerbsfähiges Angebot | +0.7% | EU-weit, am stärksten in reifen westeuropäischen Märkten | Langfristig (≥ 4 Jahre) |

| EU-Gesetz über digitale Märkte erschließt datengesteuerte Innovation bei Direktbuchungen | +1.1% | EU27 und EWR, Ausstrahlungseffekte auf Kandidatenländer | Mittelfristig (2–4 Jahre) |

| KI-gestützte dynamische Paketierung und personalisierte Angebote steigern die Konversion | +1.0% | Fortgeschrittene Märkte einschließlich Vereinigtes Königreich, Deutschland, Niederlande, nordische Länder | Mittelfristig (2–4 Jahre) |

| Tourismusboom in Sekundärstädten erweitert das Angebot an Kurzzeitmieten | +0.9% | Mittel- und Osteuropa, Sekundärmärkte der Iberischen Halbinsel | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Anstieg smartphone-geführter mobiler Buchungen

�ѴDz����������ä��e erfassten im Jahr 2025 54,7 % des Buchungsvolumens und führten das Wachstum an, da Plattformen über höheres In-App-Engagement berichteten, wie die Offenlegung von Airbnb belegt, dass 64 % der Übernachtungen im vierten Quartal 2025 über die App gebucht wurden, ein Anstieg um 400 Basispunkte im Jahresvergleich.[1]Quelle: Airbnb, „Aktionärsbrief Q4 2025,” Investorenmaterialien, airbnb.com. Im September 2025 verfügte Booking.com über 32 Millionen Einträge, darunter 4,4 Millionen aktive Unterkünfte und 3,9 Millionen alternative Übernachtungsmöglichkeiten. Die Plattform vermittelte im Laufe des Jahres rund 1,2 Milliarden Übernachtungen, wobei Direktbuchungen etwa 65 % der gesamten Übernachtungen ausmachten. Alternative Unterkünfte stiegen von 35 % auf 36 %, was die steigende Nachfrage nach nicht-traditionellen Übernachtungen und starkes digitales Engagement im Bereich Online-Unterkunftsbuchungen unterstreicht.[2]Quelle: Booking Holdings, „Investorenpräsentation Oktober 2025,” Unternehmenspräsentation, s201.q4cdn.com. Daten-, Datenschutz- und Transparenzanforderungen der EU-Digitalgesetze haben zu saubereren Onboarding- und Einwilligungsprozessen geführt, die wiederum reibungslosere mobile Konversionsprozesse im europäischen Markt für Online-Unterkunftsbuchungen unterstützen. Produktinnovationen beim mobilen Checkout, darunter „Jetzt reservieren, später bezahlen”, das Airbnb im August 2025 pilotierte und im Februar 2026 global ausrollte, stärken die Vorrangstellung mobiler Geräte, indem Liquiditätsengpässe behoben werden, ohne die Auszahlungen an Gastgeber zu beeinträchtigen.

Aufgestaute Freizeitnachfrage und Erholung des innereuropäischen Reiseverkehrs

Im Jahr 2025 erreichte die Gesamtzahl der in touristischen Beherbergungsbetrieben verbrachten Übernachtungen in der Europäischen Union mit rund 3,08 Milliarden einen Rekordwert, ein Anstieg von 61,5 Millionen Übernachtungen (+2 %) gegenüber 2024. Dieses Wachstum spiegelt die anhaltende Ausweitung der Tourismusaktivitäten in den meisten EU-Mitgliedstaaten wider.[3]Quelle: Eurostat, „EU-Tourismusübernachtungen erreichen Rekord von 3,08 Milliarden im Jahr 2025,” Eurostat-Nachrichten, ec.europa.eu. Das Monitoring der Europäischen Reisekommission zeigte, dass 77 % der Europäer trotz wirtschaftlicher Gegenwinds Reisen in der zweiten Jahreshälfte 2025 planten, wobei ein wachsender Anteil weniger überfüllte Reiseziele suchte, was die adressierbare Nachfrage in Sekundär- sowie mittel- und osteuropäischen Destinationen ausweitete. Der innerregionale Reiseverkehr blieb aufgrund der Schengen-Mobilität und des Ausbaus des Schienennetzes eine tragende Säule, was zusammen die Reibungsverluste reduziert und kürzere, häufigere Reisen fördert, die digitale Kanäle für die Unterkunftssuche und -buchung begünstigen.[4]Quelle: Europäische Reisekommission, „Stimmungsmonitoring für innereuropäische Reisen Sommer/Herbst 2025,” ETC-Bericht, etc-corporate.org. Südeuropäische und mediterrane Reiseziele absorbierten im Jahr 2025 einen großen Anteil der Hochsaisonaktivitäten, auch als Reisende sich in Mittel- und Osteuropa diversifizierten – ein Muster, das eine breite Nachfrageverteilung im europäischen Markt für Online-Unterkunftsbuchungen aufrechterhält. Dekarbonisierungsrichtlinien für Luftfahrt und Schifffahrt, die 2025 in Kraft traten, erhöhen die Compliance-Kosten der Betreiber, was einen Teil der Nachfrage auf schienengebundene Reiseziele umlenken und innereuropäische Reisen als Kern des Segmentwachstums erhalten kann.

EU-Gesetz über digitale Märkte: Erschließung datengesteuerter Innovation bei Direktbuchungen

Das EU-Gesetz über digitale Märkte hat Booking.com im Mai 2024 als Gatekeeper eingestuft und Verpflichtungen ausgelöst, die die Abschaffung EU-weiter Paritätsklauseln, mehr Transparenz und den Datenzugang für �ұ������ä�ڳ�snutzer umfassen, was Hotels und alternativen Unterkunftsbetreibern gemeinsam Raum gibt, Direktkanäle zu stärken. Da Paritätsregeln aufgehoben und Anti-Steuerungs-Bestimmungen durchgesetzt werden, erhalten Anbieter die Möglichkeit, Angebote und Preise auf ihren eigenen Websites und Apps zu differenzieren, was mittelfristig einen Teil der Nachfrage im europäischen Markt für Online-Unterkunftsbuchungen zurückgewinnen kann.[5]Quelle: Europäische Kommission, „Booking muss nun das Gesetz über digitale Märkte einhalten,” Pressecorner, ec.europa.eu. Große Hotelketten reagieren darauf, indem sie Treueprogramme verbessern und KI-gestützte Preisgestaltung und Merchandising integrieren, die den OTA-Präsentationsstandards entsprechen oder diese übertreffen – ein Trend, der die Wirtschaftlichkeit für Stammkunden und hochwertige Aufenthalte verbessert. Das Verbot der Selbstbevorzugung im Rahmen des Gesetzes über digitale Märkte reduziert auch algorithmische Ranking-Vorteile, die zuvor OTA-Händlermodelle begünstigten, und fördert transparentere Vergleiche zwischen Direkt- und indirekten Kanälen. Diese Verschiebungen veranlassen beide Seiten des Ökosystems, in sauberere Datenpipelines und kollaborative Analysen zu investieren, was Ertrag und Konversion im europäischen Markt für Online-Unterkunftsbuchungen verbessert.

KI-gestützte dynamische Paketierung und personalisierte Angebote steigern die Konversion

Konzepte für vernetzte Reisen skalieren im Jahr 2026, da Booking Holdings und Mitbewerber KI auf Reiserouten-Erstellung, dynamische Bündelung und kontextbewusste Empfehlungen ausweiten, wobei Booking Ende 2025 ein Wachstum vernetzter Transaktionen im mittleren zweistelligen Prozentbereich meldete, das höhere Attachment-Raten unterstützt.[6]Quelle: Booking Holdings, „Investorenpräsentation Oktober 2025,” Unternehmenspräsentation, s201.q4cdn.com. Hoteliers, die KI-gestützte Revenue-Management-Tools einsetzen, berichten von bedeutenden RevPAR-Steigerungen und Zeitersparnissen, was die Rentabilität des Direktvertriebs verbessert, der im europäischen Markt für Online-Unterkunftsbuchungen gleichwertiger mit dem OTA-Merchandising konkurriert. KI-Copiloten auf Plattformen gestalten die Entdeckungsphase neu, da konversationelle Suche die Reibung bei komplexen Reisemustern reduziert und Unterkunftsvorschläge auf Absichtssignale zuschneidet, die mit herkömmlichen Filtern zuvor schwer zu erfassen waren. Diese Fähigkeiten helfen Anbietern auch dabei, Langzeitaufenthalts- und arbeitsfreundliche Optionen anzubieten, die dem Bleisure-Verhalten entsprechen, und erweitern die adressierbare Nachfrage, ohne Markenstandards zu verwässern. Mit zunehmender Personalisierung können Anbieter die Angebotssequenzierung und Preisstufen verfeinern, inkrementellen Wert erfassen und gleichzeitig die Konversionsqualität im europäischen Markt für Online-Unterkunftsbuchungen aufrechterhalten.

Analyse der Hemmnisauswirkungen

| Hemmnis | (~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hoher OTA-Provisionsdruck auf Anbietermarge | -0.9% | EU-weit, besonders ausgeprägt im südeuropäischen Gastgewerbesektor | Mittelfristig (2–4 Jahre) |

| Städtische Einschränkungen von Kurzzeitmieten | -1.4% | Große Stadtzentren, darunter Amsterdam, Barcelona, Berlin, Paris und Wien | Kurzfristig (≤ 2 Jahre) |

| Komplexität der Compliance mit mehreren Zahlungssystemen und PSD-3 | -0.7% | EU-weit, besonders für grenzüberschreitende Betreiber | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel im Bereich Revenue-Technologie verlangsamt digitale Einführungen | -0.6% | Europaweit, stärker ausgeprägt in Technologiezentren | Kurz- bis mittelfristig (1–3 Jahre) |

| Quelle: ���ϲ����� | |||

Hoher OTA-Provisionsdruck auf Anbietermarge

Provisionsstrukturen im OTA-Kanal belasten weiterhin die Anbietermarge, und die Dominanz des Händlermodells hat historisch gesehen Provisionssätze unterstützt, die für kleinere Betriebe ohne Skalierung im digitalen Marketing oder in der Kundenbindung schwer durch Direktkanäle auszugleichen sind. Da die Durchsetzung des Gesetzes über digitale Märkte Selbstbevorzugung und Paritätsbestimmungen einschränkt, entstehen einige Preisdispersionen, aber die Neuausrichtung bleibt schrittweise und ungleichmäßig über die Märkte im europäischen Markt für Online-Unterkunftsbuchungen verteilt. Expedias Einreichungen für 2025 zeigten eine bemerkenswerte Divergenz zwischen seinem B2B-�ұ������ä�ڳ�, das im vierten Quartal 2025 um 24 % im Jahresvergleich wuchs, und dem B2C-Bereich, der um 5 % wuchs, was auf eine Verlagerung hin zu White-Label-Partnerschaften hindeutet, die die Vertriebswirtschaft für Anbieter und Intermediäre verändern können. Steuerliche und Compliance-Gegenwinds bestehen ebenfalls fort, wie Expedias abgeschlossener Vergleich in Höhe von USD 183 Millionen mit italienischen Behörden für Quellensteuerverbindlichkeiten für den Zeitraum 2017–2023 zeigt, was Auswirkungen auf die Provisionsweiterleitung und Sichtbarkeitsbedingungen in mehreren EU-Jurisdiktionen hat.[7]Quelle: Expedia Group, „Formular 10-K für das �ұ������ä�ڳ�sjahr 2025,” SEC-Einreichungen, sec.gov. Mittelfristig sind Anbieter, die KI-gestütztes Revenue Management und Loyalitätsaktivierung skalieren, besser positioniert, um das Provisionsengagement zu reduzieren, ohne die Nachfrageabdeckung im europäischen Markt für Online-Unterkunftsbuchungen zu opfern.

Städtische Einschränkungen von Kurzzeitmieten

Die kommunale Durchsetzung in großen europäischen Städten hat sich verschärft, mit Maßnahmen wie Amsterdams jährlicher Obergrenze von 30 Nächten, Barcelonas angekündigter Abschaffung von Touristenwohnungslizenzen bis November 2028 und Wiens hohen Strafen pro Einheit, die das verfügbare Angebot auf Plattformen im Jahr 2025 einschränken. Der kumulative Effekt entfernte Zehntausende von Einträgen aus dem regulierten Angebot, veränderte die Preisdynamik und lenkte einen Teil der Nachfrage auf konforme professionelle Betreiber und lizenzierte Alternativen im europäischen Markt für Online-Unterkunftsbuchungen um. Die Verordnung (EU) 2024/1028, die ab Mai 2026 gilt, standardisiert die Registrierungspflichten für Gastgeber und die Datenweitergabepflichten der Plattformen, einschließlich der Anzeige eindeutiger Registrierungsnummern und der Ermöglichung des Zugangs der Behörden zu Aktivitätsdaten, was die Compliance-Klarheit erhöht, aber für kleinere Gastgeber zusätzliche Prozesskomplexität schafft. Plattformstrategien im Jahr 2026 spiegeln diese Einschränkungen wider, wobei EMEA-Wachstumsmuster eine lokalisierte Verlangsamung dort zeigen, wo Einschränkungen streng sind, und widerstandsfähigere Trends dort, wo die Rahmenbedingungen stabil bleiben. Langfristig wird erwartet, dass standardisierte Regeln das Segment um konforme professionelle Betreiber und Marken konsolidieren, die Angebotsstruktur verändern und gleichzeitig die Verbraucherauswahl im europäischen Markt für Online-Unterkunftsbuchungen erhalten.

Segmentanalyse

Nach Unterkunftsart: Hotels verteidigen Marktanteil, während alternatives Angebot professionalisiert wird

Hotels hielten im Jahr 2025 einen Anteil von 58,40 % am europäischen Markt für Online-Unterkunftsbuchungen, unterstützt durch laufende Ergänzungen globaler Hotelketten und stetiges Wachstum bei Treueprogrammen, die sowohl den Direkt- als auch den indirekten Vertrieb in der Region stärken. Kurzzeit- und Ferienunterkünfte bleiben die am schnellsten wachsende Unterkunftsart mit einer bis 2031 prognostizierten CAGR von 6,81 %, was den anhaltenden Appetit der Reisenden auf Wohnraum, flexible Grundrisse und Stadtteillagen widerspiegelt, die traditionelle Hotelnutzungsfälle im europäischen Markt für Online-Unterkunftsbuchungen ergänzen. Regulatorische Änderungen spielen eine entscheidende Rolle, da neue standardisierte Registrierungsanforderungen die Compliance für Plattformen und professionelle Betreiber in den EU-Mitgliedstaaten vereinfachen. Führende Plattformen berichten über ein umfangreiches Angebot an alternativen Unterkünften, das Vielfalt bietet und Hoteloptionen für gemischte Reiserouten ergänzt. Hotelketten konzentrieren sich zunehmend auf das gehobene und Luxussegment, um ihren Marktanteil zu halten, auch wenn alternative Unterkünfte weiter expandieren.

Das Wachstum von Kurzzeitmieten wird durch erhöhte Compliance-Anforderungen und operative Komplexität ausgeglichen, was eine stärkere Professionalisierung und Technologieakzeptanz unter Immobilienverwaltern und Gastgebern fördert. Es gibt eine spürbare Verlagerung hin zur Nutzung KI-gestützter Direktbuchungswebsites und Revenue-Management-Tools, was einen Wandel von rein auslastungsgetriebenem Wachstum hin zur Wertschöpfung durch bessere Betriebsabläufe und Merchandising signalisiert. Hotelmarken gewinnen ebenfalls an Dynamik, insbesondere in den Luxus- und Lifestyle-Segmenten, was den Präferenzen von Premium-Reisenden in großen europäischen Städten entspricht. Die Dynamik zwischen Hotels und alternativen Unterkünften bleibt positiv, wobei jede Art unterschiedliche Kundenbedürfnisse bedient und sich in Bereichen wie Langzeitaufenthalten, Familienreisen und arbeitsfreundlichen Unterkünften überschneidet. Insgesamt tragen Hotel-Treueprogramme, markierte Servicequalität und mobile App-Konversionen weiterhin dazu bei, den Hotelmarktanteil zu erhalten, auch wenn alternative Unterkünfte die Verbraucherauswahl erweitern.

Nach Buchungskanal: OTAs stagnieren, während Direktkanäle Marge zurückgewinnen

Online-Reisebüros hielten im Jahr 2025 einen Anteil von 62,10 % und sollen bis 2031 eine CAGR von 7,34 % verzeichnen, da sich verändernde Vorschriften und der Aufstieg des Direktvertriebs die Buchungsmuster neu gestalten. Die Abschaffung von Paritätsklauseln und erhöhte Transparenzanforderungen im Rahmen neuer Vorschriften haben Hotels und professionellen Gastgebern mehr Flexibilität gegeben, differenzierte Pakete, Treueprämienprogramme und exklusive Tarife auf ihren eigenen Plattformen anzubieten. OTAs passen sich ebenfalls an, indem sie Business-to-Business-Partnerschaften und Firmenlösungen für �ұ������ä�ڳ�sreisen ausbauen, die ihre verbraucherorientierten Kanäle ergänzen. Mobile Apps sind weiterhin ein wichtiger Treiber für Buchungen, wobei viele Reisende die Bequemlichkeit und personalisierten Erlebnisse bevorzugen, die sie bieten. In Zukunft werden Vertriebsstrategien voraussichtlich zunehmend auf KI-gesteuerter Sichtbarkeit und integrierten Reiseangeboten basieren, anstatt allein auf traditionellen Suchrankings.

Direktbuchungskanäle verbessern sowohl das Kundenerlebnis als auch die Kosteneffizienz, unterstützt durch KI-gestützte Revenue-Management-Tools, die Preisstrategien verbessern und operative Zeit einsparen. Neue Zahlungsvorschriften führen zusätzliche Verifizierungsschritte ein, die einige Intermediärprozesse erschweren können, aber Direktseiten ermöglichen, reibungslosere Authentifizierung und bevorzugte Zahlungsoptionen anzubieten. Unternehmens- und verwaltete Reisesegmente werden zu wichtigen Angebotsquellen, da Plattformen �ұ������ä�ڳ�spartnerschaften stärken, die die Reichweite über die öffentliche Suchsichtbarkeit hinaus erweitern. Metasuchmaschinen entwickeln sich weiter, um KI-Personalisierung einzusetzen und die Qualität des Traffics sowie die Gebotseffizienz für Anbieter und OTAs zu verbessern. Insgesamt bewegt sich der Markt auf ein ausgewogeneres Vertriebsumfeld zu, in dem OTAs weiterhin eine entscheidende Rolle bei Reichweite und Merchandising spielen, während Direktkanäle und Unternehmenspartnerschaften sich auf die Verbesserung der Margen und den Aufbau von Kundenloyalität konzentrieren.

Nach Gerätetyp: �ѴDz����������ä��e dominieren, während KI-Schnittstellen die Entdeckungsphase neu gestalten

�ѴDz����������ä��e erfassten im Jahr 2025 54,7 % der Buchungen und verzeichnen bis 2031 eine CAGR von 8,11 %, angetrieben durch Produktentwicklungen, die sich auf konversationelle Schnittstellen, vereinfachte Einwilligungsprozesse und flexible Zahlungsoptionen konzentrieren. Plattformen wie Airbnb demonstrieren die Stärke nativer App-Erlebnisse durch die Integration von Reiseplanung und Unterstützung nach der Buchung, was das Nutzerengagement steigert. Booking Holdings hat stark in KI investiert, um Suchrelevanz, Serviceinteraktionen und Merchandising zu verbessern und den Wettbewerbsvorteil mobiler Geräte weiter zu stärken. Während Desktop für komplexere Reiserouten und Gruppenplanung wichtig bleibt, fügen Produktteams KI-gestützte Assistenten hinzu, um diese Aufgaben geräteübergreifend zu optimieren. Kürzlich eingeführte Zahlungsvorschriften haben mobile Checkouts sicherer und zuverlässiger gemacht, was sowohl Verbrauchern als auch Anbietern in der gesamten Region zugute kommt.

Innovationen wie „Jetzt reservieren, später bezahlen” haben das mobile Buchungsverhalten unterstützt, indem der Zahlungszeitpunkt an den Cashflow der Verbraucher angepasst wurde und gleichzeitig die Zahlungssicherheit für Gastgeber gewährleistet wird. Verbesserungen der Benutzeroberfläche im Rahmen der EU-Digitalregeln haben auch das Onboarding optimiert und mobile Buchungsprozesse beschleunigt. Infolgedessen übertreffen �ѴDz����������ä��e weiterhin Desktop-Geräte bei schnellen Einzelunterkunftsbuchungen, während Desktop noch eine Rolle bei detaillierten Vergleichen und ausgehandelten Aufenthalten spielt. Mit dem Aufstieg von KI-Buchungsassistenten verlagern sich immer mehr Entdeckungs- und Kaufinteraktionen in chatbasierte Schnittstellen, die Transaktionen dann innerhalb von mobilen Apps abschließen. Anbieter passen sich an, indem sie Inhalte, Preisgestaltung und Upselling-Möglichkeiten auf mobile Buchungsprozesse zuschneiden, was die Buchungsaktivität weiter in nativen App-Umgebungen konzentriert.

Nach Reisendertyp: Dominanz von Freizeitreisenden verdeckt die Erholung des �ұ������ä�ڳ�sreiseverkehrs

Freizeitreisende machten im Jahr 2025 70,2 % der Buchungen aus, was die starke Verbrauchernachfrage nach vielfältigen Reiseerlebnissen und die umfangreiche Konnektivität widerspiegelt, die ganzjährige Reisen über eine Vielzahl von Budgets und Interessen hinweg unterstützt. Trotz makroökonomischer Unsicherheit planen europäische Reisende weiterhin Reisen, mit zunehmendem Interesse an weniger überfüllten und abseits der ausgetretenen Pfade liegenden Reisezielen. �ұ������ä�ڳ�sreisen stabilisieren sich unterhalb der Höchststände vor 2020, da hybrides Arbeiten die Reisemuster neu gestaltet, während Bleisure-Reisen mit einer bis 2031 prognostizierten CAGR von 5,90 % die am schnellsten wachsende Reisenderart darstellen, da Reisende Wochentagesreisen auf Wochenenden ausdehnen und arbeitsfreundliche Annehmlichkeiten suchen. Plattformen und Hotels reagieren darauf, indem sie Suchfilter und Merchandising für Arbeitsplätze, Konnektivität und Langzeitaufenthaltsmerkmale verbessern, um den sich wandelnden Bedürfnissen der Reisenden besser gerecht zu werden. Im Prognosezeitraum wird Freizeit weiterhin das Buchungsvolumen verankern, während das Bleisure-Wachstum die Bedeutung flexibler Bestände und integrierter Reiseroutenplanungstools erhöht.

Das Reiseverhalten verändert sich, wobei konversationelle KI personalisiertere Buchungsanfragen ermöglicht, die Freizeit-, Arbeits- und Familienaspekte verbinden. Hotels erweitern Langzeitaufenthalts- und Markenresidenzangebote, um längere Aufenthalte ohne Einbußen bei der Servicequalität zu ermöglichen. Der Unterkunftsmix entwickelt sich hin zu Beständen, die nach Aufenthaltsdauer, Schlafkapazität, Arbeitsplatzqualität und Lage flexibel sein können, was die Attraktivität sowohl für Hotels als auch für alternative Unterkünfte verbreitert. Treueprogramme und abonnementartige Vorteile werden immer wichtiger, da Plattformen und Anbieter darauf abzielen, Wiederholungsbuchungen für mehrere Reisezwecke zu sichern. Diese Trends schaffen gemeinsam ein reichhaltigeres Merchandising- und Paketierungsumfeld, das Upselling-Möglichkeiten unterstützt und gleichzeitig starke Basiskonversionsraten aufrechterhält.

Geografische Analyse

Deutschland hielt im Jahr 2025 einen Anteil von 11,90 % und bleibt als einer der größten Quellmärkte Europas ein Eckpfeiler der regionalen Nachfrage, der sowohl den eingehenden als auch den innerregionalen Reiseverkehr zu benachbarten Reisezielen unterstützt. Frankreich wird als das am schnellsten wachsende Land mit einer CAGR von 7,43 % bis 2031 prognostiziert, angetrieben durch Infrastrukturverbesserungen nach den Olympischen Spielen, starkes Destinationsmarketing und Kapazitätsinvestitionen führender Hotelketten. Wichtige Reiseziele wie Spanien und Italien ziehen weiterhin erhebliche Tourismusaktivitäten an und stärken die Basisnachfrage über eine breite Palette von Unterkunftsarten. Städtische Vorschriften für Kurzzeitmieten, einschließlich Lizenzbeschränkungen in wichtigen Stadtgebieten, gestalten die Buchungsmuster um und lenken die Nachfrage auf konformes Angebot in diesen Ländern.

Nordeuropäische Märkte, darunter die Niederlande und Österreich, passen sich ebenfalls an strengere kommunale Beschränkungen an, die Kurzzeitaufenthalte auf nahegelegene konforme Standorte umlenken können. Mittel- und Osteuropa zeigt stetiges Wachstum, unterstützt durch verbesserte Luftkonnektivität und Infrastruktur, die die regionale Wettbewerbsfähigkeit steigern. Griechenland und Portugal ziehen weiterhin diversifizierte Nachfrage an, da Hochklasseresorts expandieren und die Premium-Positionierung sowohl neuer als auch etablierter Reiseziele stärken. Frankreichs anhaltende Dynamik erstreckt sich über Paris hinaus und kommt dem Sommer- und Nebensaisonreiseverkehr zugute, da Kapazitäts- und Konnektivitätsverbesserungen die Erreichbarkeit regionaler Knotenpunkte steigern. Deutschlands starkes Auslandsreiseverhalten unterstützt weiterhin die Belegungsdynamik in benachbarten Märkten und verleiht grenzüberschreitenden Korridoren Widerstandsfähigkeit.

Die regulatorische Harmonisierung im Rahmen der EU-Rahmenbedingungen soll die Fragmentierung für Plattformen und Gastgeber durch Standardisierung von Datenweitergabe und Registrierungspraktiken reduzieren und eine bessere Planung für professionelle Betreiber ermöglichen. Lokale Vorschriften und die Intensität der Durchsetzung werden jedoch weiterhin die kurzfristigen Verfügbarkeitstrends in Großstädten beeinflussen. Insgesamt balanciert die regionale Landschaft Größe und Premium-Nachfrage in Süd- und Westeuropa mit wertgetriebenem Wachstum und Diversifizierung in Mittel- und Osteuropa. Diese Verteilung unterstützt eine stetige Expansion auf regionaler Ebene, während Angebotsdynamiken und regulatorische Rahmenbedingungen die lokalen Marktergebnisse im gesamten Prognosezeitraum prägen.

Wettbewerbslandschaft

Der europäische Markt für Online-Unterkunftsbuchungen weist eine moderate Konzentration auf, die durch eine gespaltene Wettbewerbsdynamik zwischen dominanten digitalen Plattformen und etablierten Hotelgruppen gekennzeichnet ist. Große OTAs wie Booking.com, Expedia und Airbnb behalten durch Netzwerkeffekte und KI-gestützte Personalisierung eine starke Vertriebsmacht, obwohl regulatorische Eingriffe begonnen haben, diese Dominanz neu zu gestalten. Die Einstufung von Booking.com als Gatekeeper durch das EU-Gesetz über digitale Märkte im Mai 2024 erzwang die Abschaffung von Tarifparitätsklauseln und mandatierte mehr Datentransparenz. Gleichzeitig gewinnen große Hotelketten wie Marriott, Accor und Hilton die Margenkontrolle zurück, indem sie Direktbuchungsökosysteme und Loyalitätsinfrastruktur stärken. Während das Übernachtungswachstum von Booking Holdings Ende 2025 verlangsamte und Expedia sich auf B2B-Expansion ausrichtete, deuten diese Verschiebungen auf einen reifenden westeuropäischen Markt neben strategischer Neupositionierung hin, anstatt auf einen direkten Rückgang.

Die Wettbewerbsstrategie im gesamten Sektor konzentriert sich zunehmend auf KI-gestützte Optimierung, digitale Integration und selektive regulatorische Navigation. Airbnb erweiterte KI-basierte Kundensupport- und konversationelle Suchfähigkeiten, während Booking.com ähnliche Tools durch generative KI-Integrationen vorantrieb, die darauf ausgelegt sind, umfangreiche Reisedateneingaben zu verarbeiten. Hotelbetreiber verbessern gleichzeitig Direktkanäle durch automatisierte Upgrades, mobile Schlüsseltechnologien und Akquisitionen auf der Erfüllungsebene, um die Abhängigkeit von OTAs zu reduzieren. Accors gezielte Akquisitionen und Hiltons digitale Funktionseinführungen veranschaulichen einen breiteren Vorstoß zur Internalisierung von Kundenbeziehungen und Dateneigentum. Aufkommende KI-native Anbieter ermöglichen es auch unabhängigen Hotels, fortschrittliche Personalisierungstools einzusetzen, was die historische Technologielücke zwischen eigenständigen Betrieben und Betreibern auf Plattformebene verringert.

Chancen entstehen in den Bereichen regulatorische Technologie, dynamische Paketierung und alternative Reisesegmente. Neue EU-Vorschriften für Kurzzeitmieten, die ab Mai 2026 standardisierte Registrierungsoffenlegungen verlangen, erhöhen die operative Komplexität für Gastgeber und Immobilienverwalter und schaffen Nachfrage nach automatisierten Compliance-Lösungen. Das Wachstum im Bleisure-Reisebereich stellt ein weiteres unterentwickeltes Segment dar, insbesondere bei integrierten Coworking- und vernetzten Reisefunktionen, die bei den etablierten Akteuren noch fragmentiert sind. Blockchain-basierte Tarifverifizierungssysteme stellen auch einen ungenutzten Mechanismus für transparente Preiscompliance unter den sich entwickelnden Regeln des Gesetzes über digitale Märkte dar. Steuerliche Prüfungen und Steuervergleiche in der OTA-Landschaft unterstreichen weiterhin die Bedeutung struktureller Widerstandsfähigkeit und regulatorischer Ausrichtung. Jüngste Fusionen, Minderheitsbeteiligungsakquisitionen und Technologieinvestitionen deuten darauf hin, dass die Kapitalallokation zunehmend auf proprietäre Systeme, KI-Fähigkeiten und Erfüllungsinfrastruktur ausgerichtet ist, anstatt auf reine geografische Expansion.

Marktführer der Branche für Online-Unterkunftsbuchungen in Europa

Booking Holdings (Booking.com, Agoda)

Expedia Group (Expedia, Hotels.com, Vrbo)

Airbnb Inc.

HRS Group

eDreams ODIGEO (Opodo, GoVoyages)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Airbnb schloss den globalen Rollout von „Jetzt reservieren, später bezahlen” ab, der USD 0 Vorauszahlung für berechtigte Aufenthalte ermöglicht, nach einem erfolgreichen US-Pilotprojekt im August 2025, das eine Akzeptanzrate von 70 % unter berechtigten Buchungen erzielte und den Buchungsschwung bis Anfang 2026 unterstützte.

- Januar 2026: Marriott gab herausragendes globales Wachstum für 2025 bekannt und fügte über 700 Immobilien und fast 100.000 Zimmer hinzu, darunter Rekordluxusvertragsabschlüsse in EMEA und eine gestärkte europäische Pipeline bis 2026.

- Januar 2026: Hilton lancierte die Apartment Collection by Hilton, um bis zu 3.000 Einheiten im Apartmentstil hinzuzufügen, mit Buchungsbeginn in der ersten Jahreshälfte 2026, die auf Langzeitaufenthalts- und Bleisure-Nachfragesegmente in Europa und anderen Regionen abzielt.

- November 2025: Das Europäische Parlament und der Rat erzielten eine endgültige Einigung über die Zahlungsdiensteverordnung und PSD-3, die den Betrugsschutz verbessert, die Haftung für Social-Engineering-Betrug klärt und Verifizierungskontrollen wie IBAN- und Namensabgleich vorschreibt, mit Umsetzungsschritten, die auf 2027 abzielen.

- Oktober 2025: Booking Holdings begann damit, API-verbundene Gastgeber auf eine Einzeldienstgebührenkonfiguration zu migrieren, um die Wirtschaftlichkeit zu vereinfachen und die Transparenzanforderungen zu erfüllen – ein Schritt, der bis Dezember 2025 auf die meisten Nicht-PMS-Gastgeber ausgeweitet wurde.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den europäischen Online-Unterkunftsmarkt als den Bruttowert von Zimmer- und Einheitenbuchungen, die über digitale Kanäle in Europa reserviert und bezahlt werden, einschließlich Websites und mobiler Apps von Online-Reisebüros, Sharing-Economy-Plattformen sowie Markenhotels oder Vermietungsseiten. Der Umsatz erfasst ausschließlich Übernachtungsgebühren und Serviceprovisionen, die direkt mit dem Buchungsvorgang verbunden sind.

Wir schließen Zusatzleistungen wie Flüge, Mietwagen, Speisen vor Ort sowie alle Offline- oder Walk-in-Transaktionen aus, die niemals eine Online-Schnittstelle berühren.

������Գپ�����ܲԲ���ü��������������

- Segmentierung nach Unterkunftsart

- Hotels

- Kurzzeit- und Ferienunterkünfte

- Hostels und Budgetunterkünfte

- Campingplätze und Ferienparks

- Sonstige Unterkunftsarten

- Segmentierung nach Buchungskanal

- Online-Reisebüros (OTAs)

- Websites und Apps von Direktanbietern

- Metasuche und Aggregatoren

- Plattformen der Sharing Economy

- Plattformen für �ұ������ä�ڳ�sreisen

- Segmentierung nach Gerätetyp

- �ѴDz����������ä��

- Desktop/Laptop

- Tablet und Sonstige

- Segmentierung nach Reisendertyp

- Freizeit

- �ұ������ä�ڳ�

- Bleisure

- Gruppen und MICE

- Segmentierung nach Land

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Spanien

- Italien

- Niederlande

- Nordische Länder

- Mittel- und Osteuropa

- Benelux

- Österreich und Schweiz

- Portugal

- Griechenland

- Übriges Europa

Detaillierte Forschungsmethodik und Datenvalidierung

Desk Research

Wir beginnen mit der Zusammenstellung von Belegen aus hochwertigen öffentlichen Datensätzen wie Eurostat-Gästenachtstatistiken, der Studie der Europäischen Kommission zur Hotelverteilung und digitalen Wirtschafts-Scoreboards, die Buchungsvolumina, Kanalaufteilungen und Geräteakzeptanz darlegen. Branchenverbände wie HOTREC, die European Travel Commission und die UNWTO liefern Belegungs- und durchschnittliche Tagesratentrends, die bei der Gestaltung von Preiskurven helfen. Unternehmensberichte, Investorenpräsentationen, Dashboards von Tourismusbehörden und angesehene Presseartikel ermöglichen die Überprüfung von Plattformdurchsatz und Saisonalität. Kostenpflichtige Datenbanken, beispielsweise D&B Hoovers und Dow Jones Factiva, liefern umsatzbezogene Signale auf Unternehmensebene. Diese Quellen sind illustrativ; während der Datenerhebung und -validierung wurden zahlreiche weitere Publikationen herangezogen.

�ʰ�����ä���ڴǰ�������ܲԲ�

Mordor-Analysten führen strukturierte Gespräche mit Revenue Managern in Ketten- und Individualhotels, Finanzleitern führender OTAs, Gastgebern von Kurzzeitvermietungen sowie digitalen Reise-Start-ups in Großbritannien, Deutschland, Spanien, Italien und den nordischen Ländern. Erkenntnisse zu Provisionsmargen, mobilem Anteil und den Auswirkungen von Paritätsklauseln verfeinern Annahmen und schließen Informationslücken.

�Ѳ�����ٲ���öß�� & Prognose

Das Modell beginnt mit einer Top-down-Rekonstruktion bezahlter Gästenächte anhand von Eurostat-Daten und wendet anschließend Online-Penetrationsraten aus Primärinterviews an, um Buchungsvolumina zu schätzen. Der durchschnittliche Buchungswert, der durch offengelegte ADRs und nächtliche Mietpreise bestimmt wird, wandelt Volumina in Umsatz um. Anbieter-Aggregationen und stichprobenartige Preis-mal-Volumen-Prüfungen liefern eine Bottom-up-Plausibilitätsprüfung, die Anomalien zur Anpassung kennzeichnet. Zu den wichtigsten Treibervariablen zählen der Smartphone-Anteil an Buchungen, die Erholung des grenzüberschreitenden Reiseverkehrs, OTA-Provisionsverläufe, regulatorische Obergrenzen für Kurzzeitvermietungen und die Erholung des �ұ������ä�ڳ�sreiseverkehrs. Eine multivariate Regression erstellt die Fünfjahresprognose, während eine Szenarioanalyse die Sensitivität gegenüber makroökonomischen Schocks testet.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden anhand unabhängiger Tourismuseinnahmen, Währungseffekte und Bruttobuchungsoffenlegungen der Plattformen auf Abweichungen geprüft. Leitende Prüfer geben ihre Freigabe, nachdem Anomalien behoben wurden. Berichte werden alle zwölf Monate aktualisiert, wobei zwischenzeitliche Aktualisierungen durch wesentliche regulatorische oder nachfrageseitige Veränderungen ausgelöst werden. Kurz vor der Auslieferung führt ein Analyst einen abschließenden Durchgang durch, damit Kunden die aktuellste Sichtweise erhalten.

Warum Mordors europäische Online-Unterkunfts-Baseline Verlässlichkeit beansprucht

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Abgrenzungen wählen, Währungen unterschiedlich umrechnen und in unterschiedlichen Zyklen aktualisieren.

Zu den wesentlichen Ursachen für Abweichungen zählen, ob Zusatzreiseausgaben in die Unterkunft eingerechnet werden, wie aggressiv das mobile Wachstum prognostiziert wird und wie häufig Expertenvalidierungen Extrapolationen dämpfen.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 85,54 Mrd. (2025) | ���ϲ����� | |

| USD 89,13 Mrd. (2024) | Regionalberatung A | Bündelt Pauschalreisen und verwendet den Brutto-Warenwert der Plattform anstelle des reinen Übernachtungsumsatzes |

| USD 54,41 Mrd. (2024) | Fachzeitschrift B | Stützt sich auf begrenzte öffentliche Unterlagen, spärliche Primärprüfungen und eine konservative Online-Penetrationsannahme |

Dieser Vergleich zeigt, dass ���ϲ����� eine ausgewogene, transparente Baseline bietet, die jede Kennzahl auf sichtbare Variablen und wiederholbare Schritte zurückführt und Entscheidungsträgern verlässliche Zahlen liefert.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Markt für Online-Unterkunftsbuchungen und welches Wachstum wird bis 2031 prognostiziert?

Die Größe des europäischen Marktes für Online-Unterkunftsbuchungen wird voraussichtlich von USD 78,54 Milliarden im Jahr 2025 auf USD 85,54 Milliarden im Jahr 2026 wachsen und soll bis 2031 USD 105,61 Milliarden erreichen, was einer CAGR von 4,13 % über den Prognosezeitraum entspricht.

Welche Unterkunftsarten wachsen in Europa bis 2031 am schnellsten?

Kurzzeit- und Ferienunterkünfte sind die am schnellsten wachsende Unterkunftsart mit einer prognostizierten CAGR von 6,81 % bis 2031, da Plattformen und professionelle Verwalter konformes Angebot und Dienstleistungen ausbauen.

Wie wirken sich EU-Vorschriften auf den europäischen Vertrieb von Online-Unterkunftsbuchungen im Jahr 2026 aus?

Die Gatekeeper-Verpflichtungen des Gesetzes über digitale Märkte für Booking.com und Zahlungsreformen im Rahmen der Zahlungsdiensteverordnung und PSD-3 gestalten die Ranking-Transparenz, Paritätspraktiken und Checkout-Authentifizierung neu, was ausgewogenere Direkt- und OTA-Buchungsströme im Jahr 2026 unterstützt.

Welche Geräte dominieren das Buchungsverhalten im europäischen Markt für Online-Unterkunftsbuchungen?

�ѴDz����������ä��e führen mit einem Anteil von 54,7 % im Jahr 2025 und verzeichnen eine CAGR von 8,11 %, da Plattformen konversationelle KI integrieren, Einwilligungsprozesse vereinfachen und flexible Zahlungen ausbauen, die die In-App-Konversion steigern.

Welche Länder sind für das stärkste Wachstum bei europäischen Online-Unterkunftsbuchungen positioniert?

Frankreich wird bis 2031 mit einer CAGR von 7,43 % als das am schnellsten wachsende Land prognostiziert, während Deutschland mit einem Anteil von 11,90 % im Jahr 2025 und robusten innereuropäischen Reisegrundlagen ein zentraler Nachfrageanker bleibt.

Wie konkurrieren führende Unternehmen im europäischen Markt für Online-Unterkunftsbuchungen im Jahr 2026?

Booking Holdings skaliert KI-gestützte Suche und vernetzte Reisen, Airbnb erweitert mobile Funktionen und flexible Zahlungen, Expedia baut B2B-Partnerschaften aus, und Hotelketten wie Marriott, Accor und Hilton investieren in Premium-Angebot und Direktkanalfähigkeiten.

Seite zuletzt aktualisiert am: