Größe und Marktanteil des europäischen Marktes für Managementberatungsdienstleistungen

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

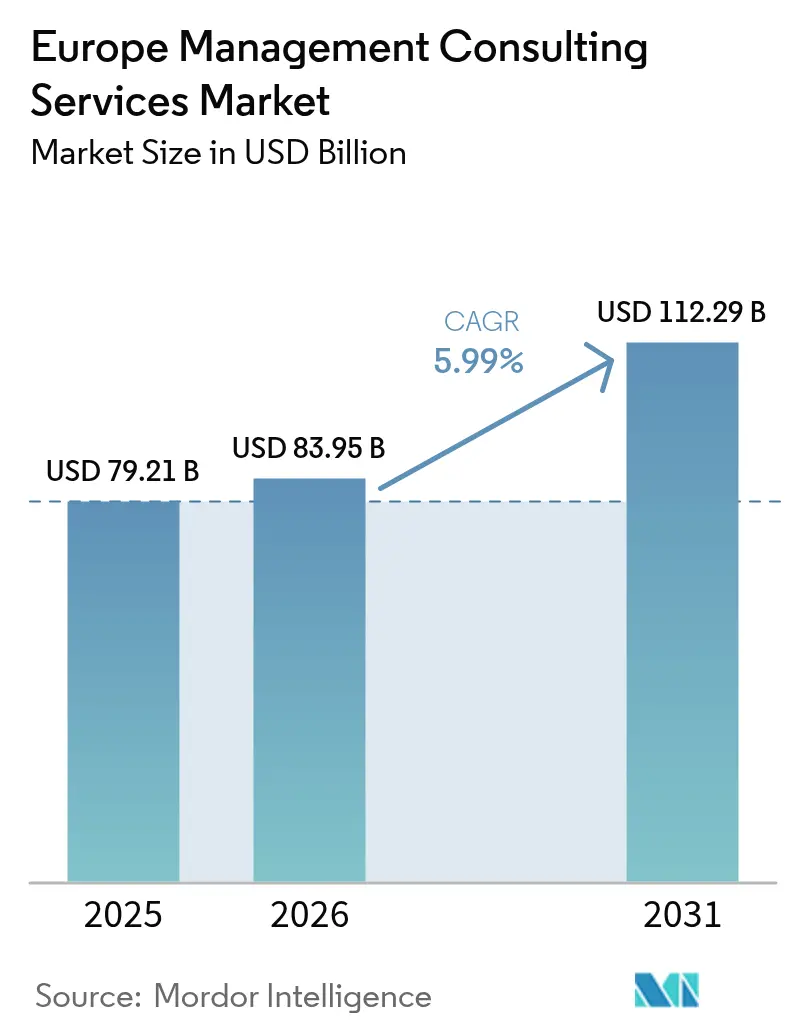

| Marktgröße im Basisjahr (2025) | 79.21 Milliarden US-Dollar |

| Marktgröße (2026) | 83.95 Milliarden US-Dollar |

| Marktgröße (2031) | 112.29 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.99% CAGR |

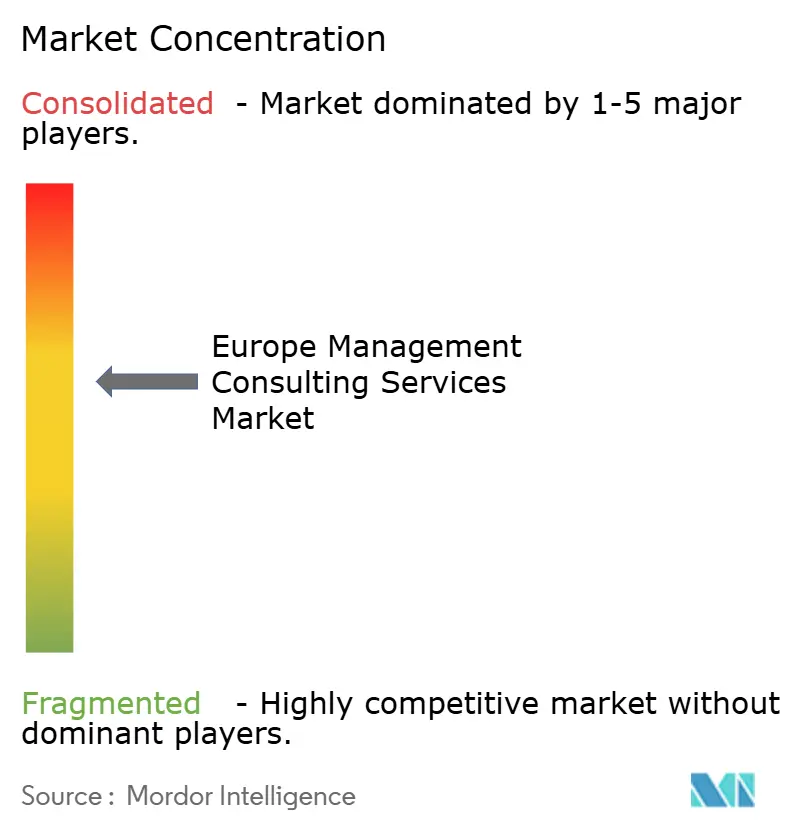

| Marktkonzentration | Mittel |

Hauptakteure.webp) *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für Managementberatungsdienstleistungen durch ���ϲ�����

Die Größe des europäischen Marktes für Managementberatung wird im Jahr 2026 auf USD 83,95 Milliarden geschätzt, ausgehend vom Wert von USD 79,21 Milliarden im Jahr 2025, mit Prognosen für 2031 von USD 112,29 Milliarden, wachsend mit einer CAGR von 5,99 % über den Zeitraum 2026–2031. Steigende Investitionen in die digitale Transformation, wachsende ESG-Vorschriften und die beschleunigte KI-Einführung positionieren Beratungsunternehmen als unverzichtbare Partner für strategische Neuausrichtung und betriebliche Effizienz. Engagements zur betrieblichen Exzellenz dominieren die aktuellen Ausgaben, doch die schnelle Skalierung von Generativer-KI-Programmen verlagert Budgetanteile hin zur Digital- und Analyseberatung. Regional gesehen behält DACH die Führungsposition dank der starken Industriebasis Deutschlands, während Mittel- und Osteuropa (MOE) die schnellsten Zuwächse verzeichnet, da EU-Mittel in die Modernisierung fließen. Die Wettbewerbsintensität steigt, da Boutique-Spezialisten und Freiberuflerplattformen Druck auf traditionelle Honorarstrukturen ausüben, was die Big Four dazu veranlasst, verstärkt auf Technologie-Ökosysteme und ergebnisbasierte Preisgestaltung zu setzen.

Wesentliche Erkenntnisse des Berichts

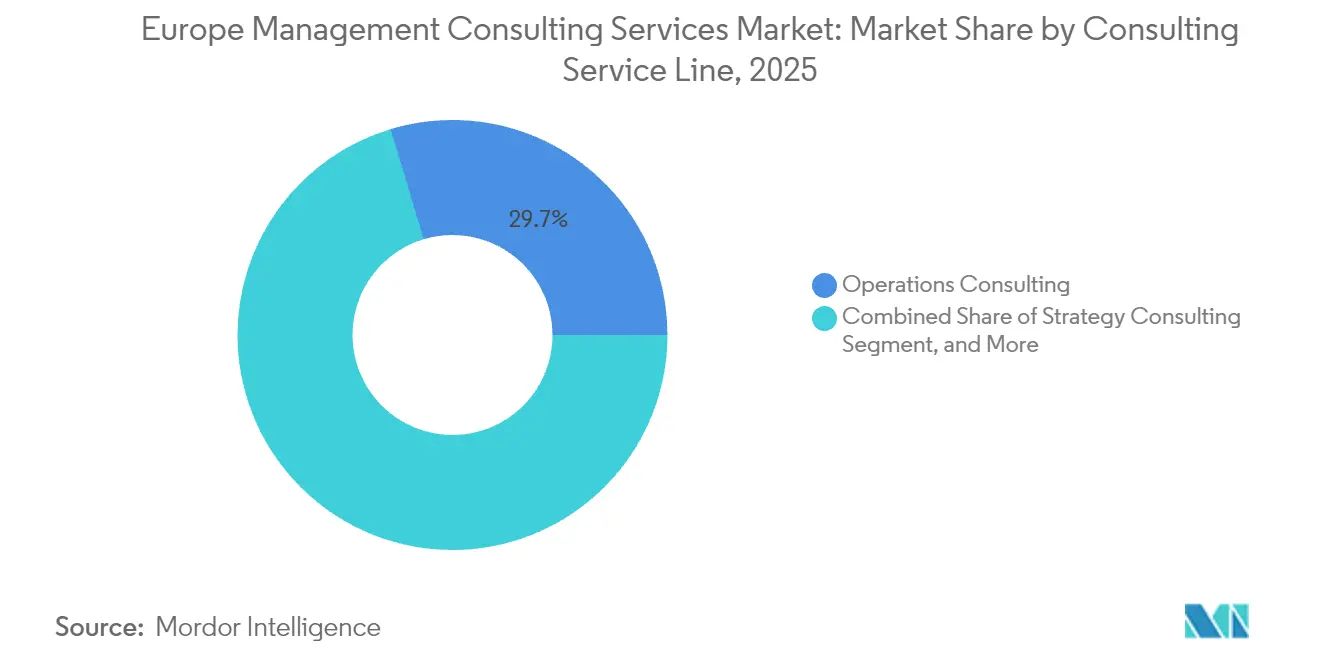

- Nach Beratungsleistungslinie hielt die Betriebsberatung im Jahr 2025 einen Marktanteil von 29,65 % am europäischen Markt für Managementberatung; die Digital-/KI-Beratung schreitet bis 2031 mit einer CAGR von 12,29 % voran.

- Nach Kundenbranche führten Finanzdienstleistungen mit einem Anteil von 33,05 % an der Größe des europäischen Marktes für Managementberatung im Jahr 2025, während das Gesundheitswesen und die Biowissenschaften die schnellste CAGR von 9,92 % bis 2031 verzeichnen.

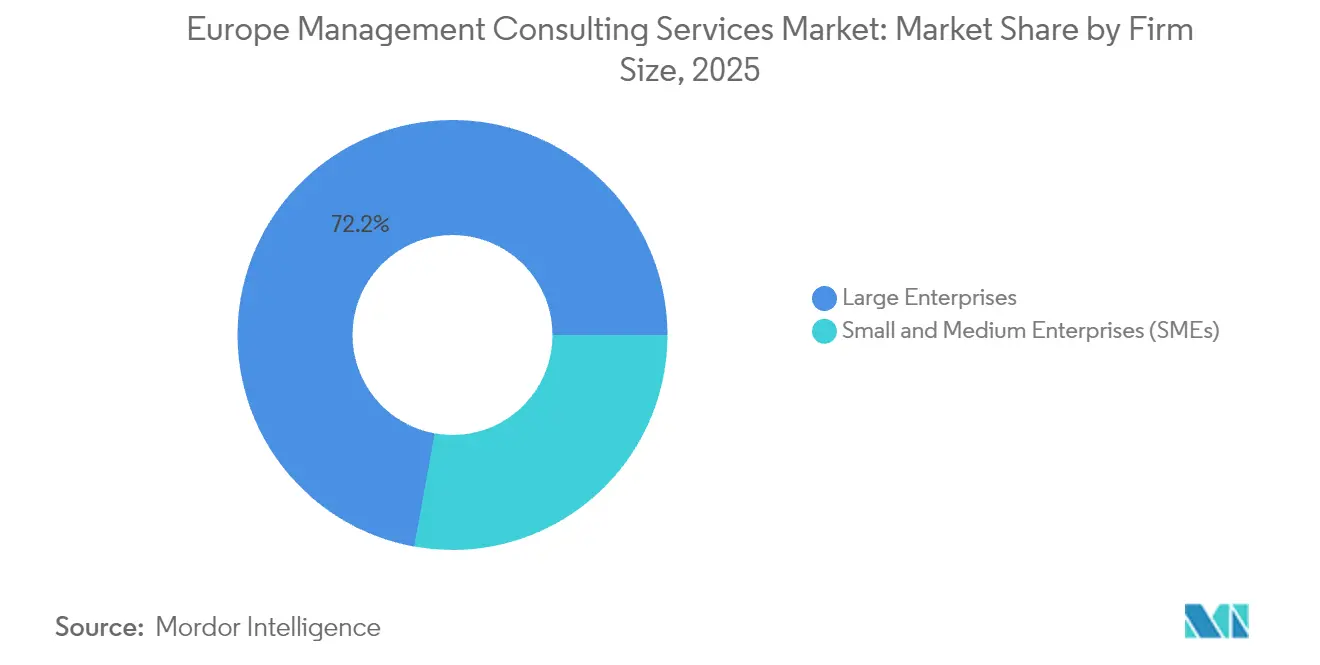

- Nach Unternehmensgröße entfielen im Jahr 2025 72,15 % der Größe des europäischen Marktes für Managementberatung auf �Ұ���ß�ܲԳٱ���Ա���, und KMU expandieren auf der Grundlage abonnementbasierter Modelle mit einer CAGR von 8,33 %.

- Nach Bereitstellungsmodell entfielen im Jahr 2025 57,62 % des Marktanteils des europäischen Managementberatungsmarktes auf Vor-Ort-Projekte, während die vollständig remote Bereitstellung die höchste CAGR von 14,71 % bis 2031 verzeichnete.

- Geografisch betrachtet dominierte DACH mit einem Marktanteil von 26,28 % am europäischen Managementberatungsmarkt im Jahr 2025, und MOE wird voraussichtlich bis 2031 mit einer CAGR von 7,71 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Marktes für Managementberatungsdienstleistungen

Analyse der Treiberwirkungen*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Anstieg der Ausgaben für digitale Transformation | +1.8% | Global; am stärksten in DACH und UK | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach fortgeschrittener Analytik und KI | +1.5% | DACH; Nordics; Ausstrahlungseffekte auf Südeuropa | Langfristig (≥ 4 Jahre) |

| ESG-bezogene regulatorische Komplexität | +1.2% | EU-weit; insbesondere in DACH und Frankreich | Mittelfristig (2–4 Jahre) |

| Compliance-Vorgaben zur Cybersicherheit | +1.0% | EU-weit; Schwerpunkt auf Finanzdienstleistungen | Kurzfristig (≤ 2 Jahre) |

| Zunahme abonnementbasierter Beratungsleistungen | +0.8% | UK und DACH; Ausweitung auf Südeuropa | Langfristig (≥ 4 Jahre) |

| Nachfrage nach Dekarbonisierungs-Roadmaps für KMU | +0.6% | EU-weit; Nordics in Führungsrolle | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Anstieg der Ausgaben für digitale Transformation

Europäische Unternehmen erhöhten ihre Ausgaben für die digitale Transformation im Jahr 2024 auf USD 1,1 Billionen, ein Anstieg von 9 % gegenüber dem Vorjahr, wobei Software und IT-Dienstleistungen den Großteil des Budgets absorbierten [1]Cognizant, „Gen AI gewinnt in DACH-Unternehmen Fuß”, cognizant.com. DACH-Unternehmen planen durchschnittliche Investitionen in Generative KI von USD 37 Millionen im Jahr 2025, doch 71 % räumen ein, dass die Fortschritte aufgrund von Talentlücken hinter den Erwartungen zurückbleiben. Industrieikonen wie Fresenius reduzierten die SAP-Administrationsdauer nach der Cloud-Migration um 50 %, was den Vorständen einen greifbaren ROI belegt. Nordische Beratungsunternehmen, inzwischen EUR 2,77 Milliarden wert, führen mehr als ein Drittel ihres Umsatzes auf digitale Projekte zurück. Fertigungsunternehmen wie Evyap haben durch IoT-Analytik den Ausschuss um 23 % reduziert, was die Nachfrage nach durchgängiger Technologieberatung unterstützt.

Wachsende Nachfrage nach fortgeschrittener Analytik- und KI-Beratung

Die Einführung von Generativer KI hat sich von der Proof-of-Concept-Phase hin zu unternehmenskritischen Anwendungen entwickelt: 77 % der europäischen Führungskräfte im Finanzdienstleistungssektor erwarten signifikante Produktivitätssteigerungen, und 68 % prognostizieren eine Neugestaltung von Jobrollen innerhalb von 12 Monaten. Trotz des Interesses fehlen 35 % der Unternehmen konkrete Upskilling-Roadmaps, was Beratungsmöglichkeiten eröffnet. Britische Beratungsunternehmen planen bis 2026 Investitionen von je GBP 1,9 Millionen in den Aufbau von KI-Kompetenzen. Partnerschafts-Ökosysteme sind entscheidend, wie die Kooperation von NTT Data mit Mistral AI zur Bereitstellung souveräner Unternehmens-KI für regulierte Sektoren zeigt. Die Big Four planen gemeinsam mehr als USD 5 Milliarden an Investitionen in KI-Plattformen bis 2030, was auf eine langfristige Erweiterung der Beratungskapazitäten hindeutet.

ESG-bezogene regulatorische Komplexität

Die EU-Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen (CSRD) führt 80 Offenlegungsanforderungen und 800 Datenpunkte ein und weitet die Compliance-Pflicht ab 2024 auf rund 50.000 Unternehmen aus. Doppelte Wesentlichkeitsbewertungen fließen nun in Kapitalallokationsstrategien ein und verankern Beratungsunterstützung tief in den Finanz- und Risikofunktionen. BBVAs ESG-durchdrungene digitale Banking-Transformation, die von Beratern unterstützt wurde, erzielte einen Gewinn von EUR 8,02 Milliarden und steigerte gleichzeitig die digitale Kundengewinnung auf 65 %. KMU sind am stärksten betroffen; obwohl 72 % Daten nutzen, bleibt spezialisiertes ESG-Fachwissen knapp, was die Nachfrage nach modularen Beratungsangeboten antreibt. Beratungsunternehmen integrieren Nachhaltigkeitsanalytik zunehmend in zentrale Transformations-Roadmaps, um für ihre Kunden die Betriebsgenehmigung zu sichern.

Compliance-Vorgaben zur Cybersicherheit

Der Digital Operational Resilience Act (DORA) und die NIS2-Richtlinie legen verbindliche Cybersicherheitsstandards für Finanzinstitute und kritische Infrastrukturen fest, die ab Januar 2025 gelten. Europäische Unternehmen weisen 9 % ihrer IT-Budgets für die Informationssicherheit auf, ein Anstieg um 1,9 Prozentpunkte gegenüber dem Vorjahr, während 89 % zusätzliche Einstellungen zur Erfüllung der NIS2-Verpflichtungen erwarten. Die durchschnittlichen Kosten eines Sicherheitsvorfalls sind auf EUR 4,4 Millionen gestiegen, wobei menschliches Versagen 68 % der Vorfälle verursacht, was den Bedarf an integrierter technischer und Change-Management-Beratung unterstreicht. Compliance-bedingte Nachfrage beschleunigt kurzfristige Assessments, SOC-Modernisierungsprojekte und mehrjährige Cyber-Risiko-Governance-Programme für Banken und Versicherungen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Gravierender Talentmangel und Fluktuation | −1.2% | Global; besonders ausgeprägt in DACH und UK | Kurzfristig (≤ 2 Jahre) |

| Honorardruckdruck durch professionelles Beschaffungswesen | −0.8% | EU-weit; reife Märkte | Mittelfristig (2–4 Jahre) |

| KI-gesteuerte Self-Service-Strategieplattformen | −0.6% | DACH, UK, Nordics | Langfristig (≥ 4 Jahre) |

| Aufstieg von Freiberufler-Beratungsmarktplätzen | −0.4% | UK, DACH; schrittweise EU- Expansion | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Gravierender Talentmangel und Fluktuation

Die Fluktuation in der europäischen Beratung beträgt durchschnittlich 13,25 %, wobei die Fluktuation im Juniorbereich bei den Big Four 22 % erreicht, angetrieben durch lange Arbeitszeiten und Burnout. Die Lücke vergrößert sich im Bereich Cybersicherheit, wo 76 % der Mitarbeiter keine formalen Qualifikationen besitzen, was das Bereitstellungsrisiko erhöht. Deutsche Unternehmen erhöhen die Gehälter im Jahr 2025 im Durchschnitt um 2,5 % als Teil von Bindungsmaßnahmen, mit Einstiegslohnerhöhungen von 3,5 %. Anhaltende Engpässe begrenzen die Projektanlaufgeschwindigkeit und zwingen Unternehmen dazu, margenstärke Aufträge zu priorisieren und das Wachstum in standardisierten Arbeitsfeldern weiter zu begrenzen.

Honorardruck durch professionelles Beschaffungswesen

Erfahrene Beschaffungsteams nutzen die makroökonomische Unsicherheit, um Tagessätze nach unten zu verhandeln und Leistungsgarantien einzufordern. Deloitte UK verzeichnete 2024 unter Preisdruck einen Rückgang der Beratungseinnahmen um 1 %. Deutsche Berater erwarten für 2025 ein Wachstum von 11,9 % gegenüber 9,4 % bei internationalen Wettbewerbern, was auf lokalen Preiswettbewerb und Marktreife hindeutet. Nachhaltigkeitsberatung verdeutlicht den Druck: Standardaufträge kosten GBP 300–400, während spezialisiertes ESG-Fachwissen über GBP 1.000 hinausgeht, was Unternehmen zwingt, ihren Mehrwert zu beweisen. Freiberuflermarktplätze verstärken die Dynamik, indem sie transparente Benchmarks schaffen und traditionelle Premiummargen erodieren.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Beratungsleistungslinie: Betriebliche Exzellenz behält die Führungsposition

Die Betriebsberatung erfasste 2025 29,65 % der Größe des europäischen Managementberatungsmarktes, da Unternehmen darauf abzielten, Kosten zu optimieren und Liefernetzwerke angesichts volatiler Nachfrage zukunftssicher zu machen. Die Strategieberatung, obwohl grundlegend, rangiert nun hinter digitalen Engagements, da Vorstandsgremien greifbare schnelle Erfolge aus Produktivitätsprojekten anstreben. Die Digital-/KI-Beratung skaliert am schnellsten und schreitet bis 2031 mit einer CAGR von 12,29 % voran, angetrieben durch KI-Roadmap-Gestaltung, Datenplattform-Integration und Cloud-Migrationsaufträge.

Der europäische Managementberatungsmarkt schätzt zunehmend spezialisierte Teildienstleistungen wie Nachhaltigkeitsberatung und Risicocompliance, die parallel zu neuen EU-Richtlinien ansteigen. Technologiezentrierte Aufträge dominieren die Beschaffungspipelines; Banken wie Credit Europe reduzierten die Onboarding-Zeit von zwei Wochen auf 15 Minuten nach der Micro-Services-Umstrukturierung, was die Rendite technologiegeführter betrieblicher Neugestaltung verdeutlicht. Risk-and-Compliance-Arbeit beschleunigt sich aufgrund von DORA und NIS2, während ESG-Beratung unter den CSRD-Regeln an Bedeutung gewinnt. Unternehmen, die domänenübergreifende Teams aufbauen, die Branchenexpertise mit Analysetalent kombinieren, gewinnen mehrjährige Retainer-Vereinbarungen.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Nach Kundenbranche: Finanzdienstleistungen bleiben vorn

Finanzdienstleistungen beanspruchten 2025 33,05 % des Marktanteils am europäischen Managementberatungsmarkt aufgrund regulatorischer Komplexität, Fintech-Disruption und Multi-Cloud-Modernisierung. Das Gesundheitswesen und die Biowissenschaften verzeichnen mit einer CAGR von 9,92 % das schnellste Wachstum, da Anbieter klinische Pfade digitalisieren und die Pharmaindustrie die FuE-Analytik beschleunigt.

Im Bankensektor lieferte BBVAs vollständig digitale Akquisitionsmaschine 11,1 Millionen neue Kunden und einen Gewinn von EUR 8,02 Milliarden, was den ROI der Beratung unterstreicht. Fertigungsaufgaben betonen Industrie-4.0-Nachrüstungen, während öffentliche Projekte auf die Neugestaltung der Bürgererfahrung ausgerichtet sind. Energie-, Einzel- und Logistiksegmente suchen zunehmend nach Dekarbonisierungsplänen und bündeln Strategie mit Umsetzungsunterstützung. Die Integration von KI über alle Branchen hinweg erweitert das adressierbare Ausgabenvolumen für Beratungsunternehmen mit sektoriertem geistigem Eigentum.

Nach Unternehmensgröße: �Ұ���ß�ܲԳٱ���Ա���sbudget dominiert, aber KMU-Wachstum steigt stark an

�Ұ���ß�ܲԳٱ���Ա��� behielten im Jahr 2025 72,15 % der Ausgaben, was ihren Bedarf an Full-Stack-Transformationspartnern über globale Präsenzen hinweg widerspiegelt. KMU liefern jedoch die schnellste CAGR von 8,33 %, da modulare, abonnementbasierte Beratung hochwertige Beratung erschwinglich macht.

Eurocleares schrittweise Transformation verdeutlicht den Appetit von �Ұ���ß�ܲԳٱ���Ա��� auf mehrjährige Programme, die Geschäfts- und IT-Ausrichtung vereinen. Auf der KMU-Seite erschloss die COSME-Garantiefazilität EUR 54 Milliarden an Finanzierungen und stimulierte die Nachfrage nach ausgelagerter Beratung, da Unternehmen auf E-Commerce und grenzüberschreitenden Handel umstellen. Vernetzte Bereitstellungsmodelle ermöglichen es Beratungsunternehmen, lokale Talente mit Remote-Kompetenzzentren zu verbinden und das Preis-Leistungs-Verhältnis für kleinere Kunden zu optimieren.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Nach Bereitstellungsmodell: Hybride Engagements gewinnen an Bedeutung

Vor-Ort-Projekte machen weiterhin 57,62 % des Marktanteils am europäischen Managementberatungsmarkt aus, insbesondere bei komplexen Change-Programmen, die eine Ausrichtung der Führungsebene und workshop-intensive Gestaltung erfordern. Vollständig remote Engagements wachsen jedoch mit einer CAGR von 14,71 %, da Kunden die virtuelle Zusammenarbeit nutzen, um Reisekosten zu senken und Nischenkenntnisse zu erschließen.

Die RPA-Initiative der Region Mitteldänemark automatisierte 80 Prozesse durch ein weitgehend remote arbeitendes Beratungsteam und sparte im ersten Jahr 50.000 Stunden ein. Hybride Modelle, die kurze Vor-Ort-Sprints mit kontinuierlicher virtueller Bereitstellung kombinieren, entwickeln sich zur Standardlösung für europaweite Rollouts und ermöglichen es Unternehmen, ihren CO₂-Fußabdruck zu managen und wettbewerbsfähige Preise anzubieten.

Geografische Analyse

DACH blieb 2025 der Anker des europäischen Managementberatungsmarktes, sicherte sich einen Marktanteil von 26,28 % und erzielte allein in Deutschland einen Umsatz von EUR 3,86 Milliarden bei einem Wachstum von 11,9 %. Starke Industrieunternehmen und hohe FuE-Intensität halten die Beratungsnachfrage aufrecht, während die finanzorientierte Wirtschaft der Schweiz und die Rolle Österreichs als Tor zu MOE weiteren Schwung verleihen. Pläne für Investitionen in Generative KI von durchschnittlich USD 37 Millionen pro Unternehmen unterstreichen künftige Beratungspipelines trotz Talentengpässen. Regulatorische Komplexitäten wie DORA bei Finanzinstituten schichten wiederkehrende Compliance-Engagements auf.

UK und Irland bilden das zweitgrößte Beratungscluster Europas, das von Londons globalem Finanzzentrum und Dublins Technologiekonzentration profitiert. Der britische Markt rechnet 2026 mit einem Wachstum von 6,1 %, da Beratungsunternehmen je GBP 1,9 Millionen für den Aufbau von KI-Kompetenzen einplanen. Nach dem Brexit haben Unternehmen über 312 regionale Büros eröffnet, um lokale Talentpools zu erschließen und Lohninflation auszugleichen. Energiewendeprojekte treiben zweistelliges Wachstum in Schottland und Nordengland an, während Compliance im Finanzdienstleistungsbereich ein Londoner Standbein bleibt.

Frankreich und Benelux nutzen große Industrie- und Staatssektor-Kunden; Frankreichs Souveräne-Cloud-Strategie wurde nach Carlyles Übernahme von Ciril Group für EUR 525 Millionen beschleunigt. Die Nordics, bewertet auf EUR 2,83 Milliarden, zeichnen sich durch digitale Regierungsführung aus, mit Schweden, das um 6,7 % wächst. MOE verzeichnet die stärkste CAGR von 7,71 %, angetrieben durch EU-Strukturfonds und Near-Shoring der Fertigung. Polen und die Tschechische Republik skalieren Beratungsverträge in der Lieferkettendigitalisierung, während Ungarn von Projekten zur Elektrifizierung der Automobilindustrie profitiert.

Wettbewerbslandschaft

Der europäische Managementberatungsmarkt weist eine moderate Konzentration auf: Die Big Four beanspruchen schätzungsweise 55–60 % des regionalen Umsatzes, doch Boutique-Spezialisten und digitale Erstanbieter fressen rasch Marktanteile. Deloitte erzielte im Jahr 2024 einen globalen Umsatz von USD 67,2 Milliarden, wobei EMEA mit einem Wachstum von 8,5 % führend war. PwC, EY und KPMG überschritten jeweils USD 38 Milliarden global, doch britische Beratungseinnahmen gingen zurück, da die Beschaffungsprüfung zunahm und Ermessensausgaben sanken. Um Margen zu verteidigen, leiten etablierte Anbieter USD 5 Milliarden und mehr in Generative-KI-Studios, Datenplattform-Beschleuniger und Managed-Services-Angebote.

Strategische Allianzen unterstützen die Differenzierung: Die Partnerschaft von NTT Data mit Mistral AI positioniert es als souveränen KI-Anführer für regulierte Kunden in den Bereichen Finanzen und Verteidigung. Inzwischen signalisiert Carlyles Übernahme von Ciril Group den Appetit von Private-Equity auf horizontale Cloud- und Cybersicherheitspositionen. Die Gig-Economy übt Preisdruck aus; hochkarätige Freiberufler gewinnen inzwischen komplexe Nachhaltigkeitsaufträge, indem sie Plattformen nutzen, die Nischenkenntnisse mit kurzzyklischen Aufträgen abgleichen, was traditionelle Unternehmen zu ergebnisbasierten Verträgen und proprietären IP-Lösungen drängt.

Boutique-Strategiehäuser – Roland Berger, Oliver Wyman, PA Consulting – nutzen Branchentiefe und agile Bereitstellung, um Transformations-Roadmaps in der Luft- und Raumfahrt, im Gesundheitswesen und in der Energie zu sichern. Technologiegiganten wie Accenture und Capgemini verbinden Beratung mit System-Integrationskapazitäten und bieten Kunden eine Komplettlösung aus einer Hand. Das Wettbewerbs-Schachbrett oszilliert daher zwischen Breite der Kompetenz und Tiefe der Spezialisierung, was Übernahmen, Talentabwerbung und Co-Innovationspartnerschaften antreibt.

Marktführer in der europäischen Managementberatungsdienstleistungsbranche

Deloitte Touche Tohmatsu LLP

Ernst & Young Global Limited

Boston Consulting Group

PricewaterhouseCoopers LLP

KPMG International Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Carlyle erwarb den französischen souveränen Cloud-Anbieter Ciril Group für EUR 525 Millionen (USD 570 Millionen) und stärkte damit Europas Streben nach digitaler Autonomie.

- Juli 2025: NTT Data ging eine Partnerschaft mit Mistral AI ein, um verwaltete souveräne Unternehmens-KI-Dienste für Finanz-, Verteidigungs- und öffentliche Sektoren einzuführen.

- Mai 2025: EY veröffentlichte ein 23-Punkte-Manifest zur Stärkung der EU-Wettbewerbsfähigkeit und verwies auf einen Rückgang der ausländischen Direktinvestitionen (ADI) um 4 % und forderte eine beschleunigte digitale und nachhaltige Ausrichtung.

- Januar 2025: KPMG Deutschland meldete einen Umsatz von EUR 2,61 Milliarden, ein Plus von 9,6 %, wobei der Bereich Advisory EUR 1,129 Milliarden erreichte und 2.600 neue Mitarbeiter eingestellt wurden.

Berichtsumfang des europäischen Marktes für Managementberatungsdienstleistungen

Managementberatungsunternehmen unterstützen Organisationen dabei, ihre Effizienz zu steigern. Die Unternehmen analysieren Betriebsabläufe und identifizieren bestehende organisatorische Ineffizienzen, zu denen verschiedene Faktoren wie hohe Rohstoffkosten und Personalrichtlinien gehören. Die Studie verfolgt die Umsatzgenerierung durch Anbieterangebote verschiedener Beratungsdienstleistungen bei den Nutzern.

Der europäische Markt für Managementberatungsdienstleistungen ist nach Typ (HR-Beratung, Strategieberatung und Betriebsberatung) und Anwendung (IT und Telekommunikation, Fertigung, Energie, Gesundheitswesen, öffentlicher Sektor, Einzelhandel und Gesundheitswesen) segmentiert. Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Strategieberatung |

| Betriebsberatung |

| Technologie-/Digitalberatung |

| HR-Beratung |

| Finanzberatung |

| Risiko- und Compliance-Beratung |

| Nachhaltigkeits- und ESG-Beratung |

| IT und Telekommunikation |

| Fertigung |

| Energie und Ressourcen |

| Öffentlicher Sektor |

| Einzelhandel und Konsumgüter |

| Gesundheitswesen und Biowissenschaften |

| Finanzdienstleistungen |

| Transport und Logistik |

| �Ұ���ß�ܲԳٱ���Ա��� |

| Kleine und mittlere Unternehmen (KMU) |

| Vor-Ort-Beratung |

| Hybrid (Vor-Ort und Remote) |

| Vollständig remote/virtuelle Beratung |

| DACH (Deutschland, Österreich, Schweiz) |

| UK und Irland |

| Frankreich und Benelux (Frankreich, Belgien, Niederlande, Luxemburg) |

| Nordics (Schweden, Norwegen, Dänemark, Finnland) |

| Südeuropa (Spanien, Italien, Portugal, Griechenland) |

| Mittel- und Osteuropa (Polen, Tschechische Republik, Ungarn usw.) |

| Nach Beratungsleistungslinie | Strategieberatung |

| Betriebsberatung | |

| Technologie-/Digitalberatung | |

| HR-Beratung | |

| Finanzberatung | |

| Risiko- und Compliance-Beratung | |

| Nachhaltigkeits- und ESG-Beratung | |

| Nach Kundenbranche | IT und Telekommunikation |

| Fertigung | |

| Energie und Ressourcen | |

| Öffentlicher Sektor | |

| Einzelhandel und Konsumgüter | |

| Gesundheitswesen und Biowissenschaften | |

| Finanzdienstleistungen | |

| Transport und Logistik | |

| Nach Unternehmensgröße | �Ұ���ß�ܲԳٱ���Ա��� |

| Kleine und mittlere Unternehmen (KMU) | |

| Nach Bereitstellungsmodell | Vor-Ort-Beratung |

| Hybrid (Vor-Ort und Remote) | |

| Vollständig remote/virtuelle Beratung | |

| Nach Land | DACH (Deutschland, Österreich, Schweiz) |

| UK und Irland | |

| Frankreich und Benelux (Frankreich, Belgien, Niederlande, Luxemburg) | |

| Nordics (Schweden, Norwegen, Dänemark, Finnland) | |

| Südeuropa (Spanien, Italien, Portugal, Griechenland) | |

| Mittel- und Osteuropa (Polen, Tschechische Republik, Ungarn usw.) |

Im Bericht beantwortete Schlüsselfragen

Welchen Umsatz erzielt der europäische Managementberatungsmarkt im Jahr 2026?

Der Markt erzielt im Jahr 2026 einen Umsatz von USD 83,95 Milliarden und ist auf Kurs, bis 2031 USD 112,29 Milliarden zu erreichen.

Welche Beratungsleistungslinie wächst in europäischen Beratungsunternehmen am schnellsten?

Die Digital-/KI-Beratung ist die am schnellsten wachsende Linie und expandiert bis 2031 mit einer CAGR von 12,29 %, da die Einführung von Generativer KI skaliert.

Wie groß ist die Beratungsnachfrage von Kunden aus dem Finanzdienstleistungssektor?

Finanzdienstleistungen macht 33,05 % der Ausgaben aus und ist damit der größte Anteil unter allen Kundenbranchen.

Welche Region führt die europäischen Beratungsaktivitäten an?

Die DACH-Region (Deutschland, Österreich, Schweiz) hält mit 26,28 % den höchsten Marktanteil aller regionalen Cluster.

Seite zuletzt aktualisiert am: